Tamaño y Cuota del Mercado de Decoración del Hogar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Decoración del Hogar del Reino Unido por Mordor Intelligence

El tamaño del mercado de decoración del hogar del Reino Unido en 2026 se estima en USD 25.720 millones, creciendo desde el valor de 2025 de USD 24.590 millones, con proyecciones para 2031 que muestran USD 32.180 millones, creciendo a una CAGR del 4,58% durante 2026-2031. La expansión continúa incluso mientras los consumidores enfrentan mayores costos de vida, dado que los patrones de trabajo híbrido, los incentivos para aislamiento térmico y una creciente preferencia por productos sostenibles mantienen sólida la actividad de renovación. Las mejoras de eficiencia energética en el marco del Plan de Aislamiento Gran Bretaña, junto con niveles estables de propiedad de vivienda, están orientando el gasto hacia mobiliario, textiles, iluminación, revestimientos de suelo y accesorios que mejoran tanto el confort como el valor de reventa[1]Departamento de Seguridad Energética y Cero Neto, "Lanzamiento del Plan de Aislamiento Gran Bretaña," gov.uk. Los minoristas han rediseñado las cadenas de suministro para gestionar los riesgos de envío por el Mar Rojo, manteniendo al mismo tiempo los niveles de servicio, lo que contribuye a preservar la confianza de los compradores a pesar de los mayores plazos de entrega a nivel global. La penetración del comercio electrónico, ya situada en el 37% de las ventas para los líderes del mercado, continúa expandiéndose a medida que las herramientas de búsqueda basadas en IA y los procesos de pago optimizados para dispositivos móviles reducen la fricción en las compras de alto valor[2]Dunelm Group plc, "Informe Anual del Ejercicio Fiscal 2025," dunelm.com.

Conclusiones Clave del Informe

- Por tipo de producto, el mobiliario lideró con el 31,12% de la cuota del mercado de decoración del hogar del Reino Unido en 2025, mientras que los acentos decorativos y accesorios para el hogar avanzan a una CAGR del 5,02% hasta 2031.

- Por canal de distribución, los especialistas en artículos para el hogar y mobiliario mantuvieron el 36,92% de los ingresos en 2025; se proyecta que los comerciantes en línea puros crezcan más rápidamente a una CAGR del 5,86% hasta 2031.

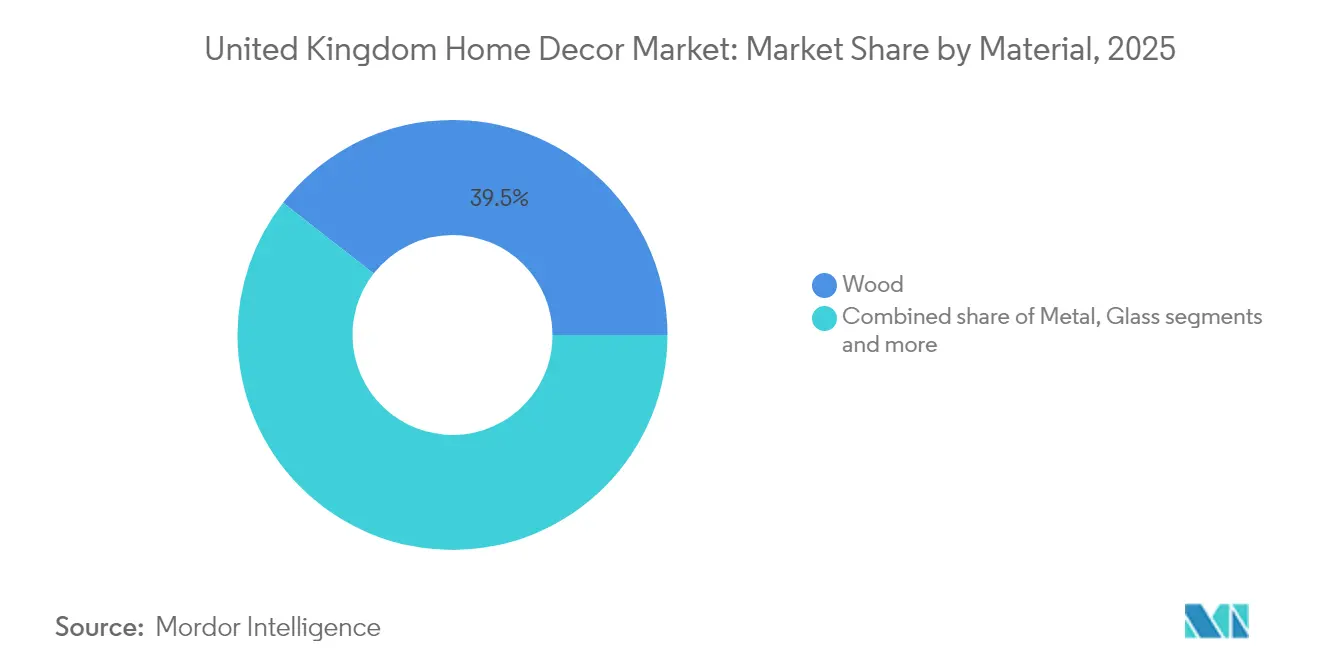

- Por material, la madera representó el 39,45% del tamaño del mercado de decoración del hogar del Reino Unido en 2025, mientras que se espera que los materiales sostenibles y reciclados registren una CAGR del 6,24% hasta 2031.

- Por geografía, Inglaterra captó el 46,85% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 5,36% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Decoración del Hogar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renta disponible y la propiedad de vivienda | +1.2% | Inglaterra, Escocia, con concentración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Crecimiento del bricolaje y las reformas por trabajo híbrido | +0.8% | Nacional, con mayor impacto en áreas suburbanas y rurales | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y el comercio minorista omnicanal | +1.0% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Demanda de materiales de decoración sostenibles | +0.6% | Inglaterra, Gales, con concentración en el mercado premium | Largo plazo (≥ 4 años) |

| Micro-vivienda que impulsa el mobiliario multifuncional | +0.4% | Áreas metropolitanas de Londres, Mánchester y Birmingham | Mediano plazo (2-4 años) |

| Incentivos de IVA para reformas de eficiencia energética | +0.3% | Nacional, con mayor adopción en hogares de menores ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible y la Propiedad de Vivienda

La estabilidad en la propiedad de vivienda y el crecimiento gradual de los salarios han creado un entorno en el que los hogares se sienten lo suficientemente seguros como para reanudar proyectos de decoración discrecionales pospuestos durante la incertidumbre de la pandemia. Los millennials que entran en las edades de mayor capacidad adquisitiva prefieren interiores personalizados, lo que genera un gasto por metro cuadrado que supera al de generaciones anteriores. Las variaciones regionales favorecen el florecimiento de las marcas premium en el sur de Inglaterra, mientras que las líneas de valor encuentran volumen en las ciudades del norte, donde la asequibilidad sigue siendo primordial. Los programas gubernamentales de apoyo a los compradores de primera vivienda añaden demanda incremental, ya que los nuevos propietarios suelen invertir considerablemente en mobiliario y decoración durante sus primeros dos años de ocupación. El efecto riqueza derivado del aumento del valor de las propiedades en Londres, Mánchester y Birmingham incentiva aún más el gasto en mobiliario premium.

Crecimiento del Bricolaje y las Reformas por Trabajo Híbrido

Los acuerdos de trabajo híbrido permanentes han remodelado la distribución de las habitaciones, impulsando la demanda de escritorios ergonómicos, pantallas y almacenamiento versátil que alterna entre el uso profesional y el de ocio. Las desgravaciones fiscales por trabajo remoto aumentan los presupuestos disponibles para mejoras de la oficina en casa, y los minoristas han aprovechado el momento ofreciendo asesoramiento de diseño virtual y kits modulares que simplifican el montaje de bricolaje. Los tutoriales en redes sociales han elevado la sofisticación del bricolaje, permitiendo a los consumidores abordar proyectos complejos que antes se dejaban a los contratistas. Los pedidos de recogida en tienda para artículos pequeños de ferretería y decoración crecieron un 40% interanual, ya que los compradores buscaban mejoras rápidas entre reuniones virtuales. Los minoristas programan ahora entregas más pequeñas pero más frecuentes para adaptarse a esta ola de microproyectos.

Expansión del Comercio Electrónico y el Comercio Minorista Omnicanal

La transformación digital en el mercado de decoración del hogar del Reino Unido va mucho más allá de los escaparates en línea básicos, abarcando salas de exposición virtuales inmersivas y motores de recomendación basados en IA. Dunelm informa que los compradores omnicanal realizan cestas de mayor valor que los compradores exclusivamente en tienda, lo que justifica las grandes inversiones en datos para búsqueda, personalización y reabastecimiento predictivo[3]Asociación de Investigación de la Industria del Mobiliario, "Actualización de Normas de Ciclo de Vida," fira.co.uk. Los servicios de compra ahora y pago después reducen la barrera psicológica para adquirir sofás de alto precio y armarios modulares. Alianzas como la red de recogida IKEA–Tesco añaden más de 100 puntos de recogida, ampliando el alcance geográfico sin necesidad de nuevas aperturas de tiendas. Los dispositivos móviles impulsan ahora más del 60% de las transacciones en línea, lo que obliga a los minoristas a optimizar cada etapa del proceso de compra para pantallas de mano.

Demanda de Materiales de Decoración Sostenibles

La preocupación medioambiental ha evolucionado hasta convertirse en un criterio de compra mayoritario, lo que ha llevado a los materiales sostenibles y reciclados a registrar el crecimiento de segmento más rápido, con una CAGR del 6,31%. El compromiso de cero neto del Reino Unido impulsa a los fabricantes a adoptar el diseño circular, y los principales organismos sectoriales han creado nuevas normas para cuantificar el desempeño medioambiental. Los consumidores están dispuestos a pagar precios más altos por la madera certificada por el FSC, la madera recuperada y los tejidos de base biológica, porque las etiquetas de transparencia generan confianza. Los minoristas aprovechan iniciativas circulares como los programas de recompra de mobiliario para mantener el material valioso en uso y reforzar el valor de marca. La innovación en compuestos reciclados, plásticos oceánicos y acabados con bajo contenido de COV demuestra que la sostenibilidad está ahora entrelazada con la diferenciación del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de las materias primas | -0.7% | Nacional, con mayor impacto en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Presión de precios por importaciones de bajo costo | -0.5% | Nacional, con concentración en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Interrupciones en los plazos de entrega de la cadena de suministro | -0.4% | Nacional, con mayor impacto en los minoristas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Crecimiento de los canales de segunda mano y circulares | -0.3% | Áreas urbanas, con concentración en demografías más jóvenes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de las Materias Primas

Los costos de la madera, el acero y la energía continúan fluctuando drásticamente, comprimiendo los márgenes de las empresas incapaces de cubrir riesgos de manera efectiva. La madera blanda osciló más de un 40% en varios trimestres, mientras que los precios del acero fabricado aumentaron un 15,7% interanual a mediados de 2024[4]Departamento de Empresa y Comercio, "Índices de Precios de Materiales de Construcción Mayo 2024," gov.uk. El aumento de las tarifas energéticas ha incrementado los gastos generales de fabricación, elevando la participación de los costos de producción vinculados a la electricidad y el gas del 8-12% anterior a 2022 al 15-20% actual. Las interrupciones en el envío por el Mar Rojo añadieron cargos de contenedor más elevados a las importaciones asiáticas, complicando la planificación de inventarios. Las marcas más pequeñas enfrentan restricciones de capital al almacenar insumos, lo que podría acelerar la consolidación.

Presión de Precios por Importaciones de Bajo Costo

Los proveedores asiáticos mantienen una ventaja del 30-50% en el costo en destino, lo que obliga a los fabricantes del Reino Unido a competir en diseño, rapidez y sostenibilidad en lugar de en precio. Incluso después de añadir los costos de cumplimiento de las normas CE, REACH y de seguridad contra incendios, el mobiliario importado sigue siendo más barato que los equivalentes nacionales por amplios márgenes. El auge de las marcas chinas en Amazon que envían directamente a los consumidores del Reino Unido elude los márgenes de los mayoristas, creando precios minoristas que los productores del Reino Unido tienen dificultades para igualar. Los protocolos aduaneros posteriores al Brexit añaden papeleo, pero no han erosionado significativamente la brecha de costos, por lo que las importaciones mantienen su cuota en volumen. Los modelos de envío directo intensifican aún más la competencia al eliminar el riesgo de inventario para los vendedores en línea y mantener al mínimo las necesidades de capital inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: El Dominio del Mobiliario se Enfrenta a la Innovación en Accesorios

El mobiliario aportó el 31,12% de la cuota del mercado de decoración del hogar del Reino Unido en 2025, dado que las piezas grandes como sofás y camas anclan la utilidad y el estilo de cada habitación. El trabajo híbrido impulsó las ventas de escritorios regulables y sillas ergonómicas, ya que los trabajadores del conocimiento equiparon oficinas permanentes en el hogar. Los textiles, como la ropa de cama y las cortinas, registraron una rotación ágil porque permiten renovaciones estacionales económicas, mientras que la iluminación inteligente fue más allá de la utilidad para adentrarse en la creación de ambiente y la estética para videollamadas. Las actualizaciones de alfombras y revestimientos de suelo ayudan a dividir las distribuciones diáfanas en zonas funcionales, impulsando la demanda de vinilo de lujo y madera de ingeniería que ofrecen durabilidad con flexibilidad de diseño. Se proyecta que los accesorios superen a todas las demás categorías con una CAGR del 5,02%, ya que los compradores abrazan artículos de bajo compromiso que se alinean con las tendencias sociales en rápida evolución.

Los accesorios prosperan porque permiten constantes micro-actualizaciones sin el esfuerzo económico de reemplazar el mobiliario principal. Las piezas multifuncionales que combinan almacenamiento con decoración resuenan en los micro-apartamentos, donde Bonbon Compact Living y marcas similares ofrecen soluciones diseñadas para espacios reducidos. Las cajas de suscripción presentan a los consumidores a diseñadores emergentes al tiempo que garantizan ingresos predecibles para los proveedores, amplificando el descubrimiento más allá de las salas de exposición tradicionales. Las colecciones estacionales de edición limitada de los minoristas convencionales alcanzan márgenes un 20-30% superiores a las líneas permanentes al generar compras impulsadas por la urgencia. Los anuncios de comercio social en Instagram y Pinterest catalizan aún más la demanda de accesorios porque los precios accesibles a impulsos se combinan de forma natural con las plataformas visuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Disrupción Digital Transforma el Panorama Minorista

Los especialistas en artículos para el hogar y mobiliario mantuvieron una cuota de ingresos del 36,92% en 2025 gracias a surtidos cuidadosamente seleccionados, equipos de ventas con experiencia y consultoría en tienda que generan confianza en las compras de alto valor. Los almacenes de bricolaje ampliaron sus gamas de mobiliario para captar la demanda del trabajo híbrido, mientras que los supermercados introdujeron líneas de decoración a precios asequibles para incrementar el valor de la cesta. Los grandes almacenes redujeron el espacio de exposición dedicado a artículos para el hogar, cediendo terreno a cadenas especializadas y plataformas en línea. Las nuevas empresas de venta directa al consumidor ganaron visibilidad gracias a una marca centrada en la autenticidad y cadenas de suministro transparentes, atrayendo a públicos más jóvenes que buscan originalidad. Se prevé que los comerciantes en línea puros crezcan a una CAGR del 5,86%, impulsados por una logística avanzada, sólidas herramientas de visualización de realidad aumentada y motores de recomendación basados en IA.

La tecnología es el campo de batalla decisivo para la supremacía del canal. El planificador de habitaciones 3D y la aplicación de realidad aumentada de Wayfair reducen las tasas de devolución al mostrar a los clientes exactamente cómo encajará un sofá o una lámpara antes de la compra. La alianza de recogida de IKEA con Tesco acerca la marca a los clientes sin grandes inversiones de capital, combinando la comodidad del comercio electrónico con recogida en tienda y las compras del supermercado. Las demostraciones en directo replican los recorridos por las salas de exposición y permiten a los influenciadores responder preguntas en tiempo real, reduciendo la brecha de orientación entre la navegación digital y la física. Los procesos de pago optimizados para dispositivos móviles deben gestionar ahora de forma fluida la financiación compleja y la programación de entregas, ya que los teléfonos inteligentes impulsan la mayor parte del tráfico. Los minoristas tradicionales se apresuran a modernizar sus plataformas tecnológicas, pero la carga de la inversión amenaza los márgenes.

Por Material: La Sostenibilidad Impulsa la Innovación en Materiales Premium

La madera mantuvo el 39,45% de los ingresos de 2025 gracias a su calidez y versatilidad, que abarcan tanto los estilos clásicos como los contemporáneos. Los productos de ingeniería que combinan chapas de madera con tableros de fibra reciclados atraen a compradores con conciencia ecológica que buscan durabilidad sin la tala de bosques primarios. Los marcos y accesorios metálicos satisfacen los gustos minimalistas e industriales, mientras que los acabados en polvo añaden resistencia a los arañazos que los compradores exigen en hogares con mucha actividad. Los divisores de vidrio crean zonas de aprovechamiento de la luz dentro de los pisos compactos, alineándose con las tendencias de construcción removible favorables a los inquilinos. Los plásticos y el acrílico han evolucionado hacia materiales de alto diseño gracias a las tecnologías de impresión 3D que permiten formas complejas imposibles con la ebanistería tradicional.

Los materiales sostenibles registran la expansión más rápida con una CAGR del 6,24%, dado que la regulación y el sentimiento del consumidor convergen en torno a la circularidad. La madera dura recuperada de estructuras demolidas entra en los catálogos convencionales, y los minoristas aprovechan el marketing narrativo que detalla el origen de cada tablón para justificar precios premium. Los plásticos reciclados posconsumo aparecen ahora en sillas de interior y mesas auxiliares que mantienen la consistencia del color gracias a la clasificación avanzada de pellets. Los recursos de base biológica, como el bambú, el corcho y los tejidos de cáñamo, superan las pruebas de durabilidad y cumplen los criterios de abastecimiento renovable, ofreciendo una alternativa creíble a los insumos derivados del petróleo. Las etiquetas de certificación del FSC y de Cradle to Cradle refuerzan la confianza del comprador y permiten precios premium, transformando la sostenibilidad de un centro de costos en una fuente de beneficios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Inglaterra dominó el mercado de decoración del hogar del Reino Unido con el 46,85% de los ingresos de 2025, gracias a que sus densos centros metropolitanos combinan ingresos más elevados con una dinámica rotación del parque inmobiliario. El segmento de lujo de Londres alcanza precios un 30-50% superiores a los promedios nacionales y aun así registra sólidas ventas, ya que los compradores globales consideran la decoración como una señal de estilo de vida. Los condados del sur muestran preferencia por las líneas escandinavas minimalistas, mientras que las ciudades del norte se inclinan por las formas tradicionales que enfatizan el confort y la durabilidad. Los niveles de servicio del comercio electrónico son más altos en Inglaterra, ya que las redes de entrega al día siguiente se agrupan en torno a los principales nodos logísticos. El Plan de Aislamiento Gran Bretaña ha encontrado su mayor adopción aquí, impulsando aún más la demanda de mejoras de decoración que se complementan con las renovaciones de ahorro energético.

El mercado de Escocia valora la artesanía tradicional, con preferencia por los textiles de lana y la madera aserrada localmente, que soportan los climas adversos. Las cortinas pesadas y los textiles blandos orientados al aislamiento superan en ventas a las alternativas más ligeras porque las condiciones climáticas extremas exigen tanto calidez como durabilidad. Los consumidores escoceses también pagan precios más altos por artículos que destacan la identidad regional, fomentando un vibrante sector artesanal. Los desafíos logísticos en las Tierras Altas rurales incrementan las tarifas de entrega, lo que impulsa a los minoristas a asociarse con fabricantes locales que pueden prescindir de las rutas de larga distancia. Las subvenciones energéticas respaldadas por el gobierno tienen una adopción más lenta aquí, en parte porque las tenencias de piedra requieren soluciones de aislamiento a medida que complican los procesos estándar de subvenciones.

Gales e Irlanda del Norte representan porciones más pequeñas pero estratégicamente importantes del mercado de decoración del hogar del Reino Unido. Los compradores galeses recompensan cada vez más a las marcas que minimizan los kilómetros de transporte, vinculando la sostenibilidad con el apoyo económico regional. Los minoristas de Irlanda del Norte gestionan complejidades transfronterizas que influyen en la selección de inventario, la exposición cambiaria y el calendario promocional en relación con los festivos de la República de Irlanda. Los códigos postales rurales de ambas regiones adolecen de un acceso limitado a salas de exposición, lo que lleva a los minoristas omnicanal a utilizar la realidad aumentada y remolques móviles para demostrar líneas de productos en centros comunitarios. Los distintos formatos arquitectónicos —desde las casas adosadas galesas hasta las casas unifamiliares de Irlanda del Norte— crean dimensiones de habitación variadas que requieren personalización de referencias para un ajuste óptimo.

Panorama Competitivo

La competencia es de moderada a alta, dado que las cadenas consolidadas, los nativos digitales, las importaciones de bajo costo y los pioneros de la sostenibilidad compiten por la cuota de gasto del consumidor. Los cinco principales minoristas acumularon el 38% de los ingresos de 2024, configurando un panorama en el que ningún actor puede dictar los precios por sí solo, aunque las ventajas de escala son relevantes para las herramientas de IA y la agilidad de la cadena de suministro. Dunelm elevó su cuota del mercado de decoración del hogar del Reino Unido al 7,7% integrando la ciencia de datos en la planificación de inventarios y ampliando los servicios a medida que incrementan el valor medio del pedido. IKEA redujo los precios de aproximadamente un tercio de su catálogo y comprometió más de 10 millones de GBP en mejoras salariales para el personal, posicionándose como asequible y socialmente responsable. La integración vertical otorga a ciertas marcas el control desde el diseño hasta la entrega en el último kilómetro, protegiéndolas de los picos de fletes al contado y de las fluctuaciones en las materias primas.

La resiliencia de la cadena de suministro se ha convertido en un diferenciador clave tras las interrupciones en el Mar Rojo, que pusieron de manifiesto las vulnerabilidades de las redes de abastecimiento en el Lejano Oriente. Los minoristas con fábricas multirregionales o acuerdos de proximización mantuvieron los niveles de existencias y ganaron cuota mientras sus rivales emitían avisos de pedidos pendientes. Las credenciales de sostenibilidad también separan a los líderes de los rezagados, a medida que los servicios de economía circular pasan de ser proyectos piloto a fuentes de ingresos principales. La iniciativa de recompra de IKEA procesó 52.600 artículos devueltos en 2024, reintroduciendo productos reacondicionados en las tiendas y reforzando su posicionamiento ecológico. Las nuevas empresas de venta directa al consumidor explotan la segmentación en redes sociales y los microinfluenciadores para captar nichos demográficos específicos, aunque muchas se enfrentarán a desafíos de escalado una vez que los costos de adquisición aumenten.

Los disruptores basados en tecnología invierten agresivamente en realidad aumentada, personalización mediante aprendizaje automático y logística predictiva. Las cadenas consolidadas deben modernizarse con rapidez o arriesgarse a caer en una competencia basada únicamente en el precio que erosiona los márgenes. Las alianzas —ya sea con empresas de tecnología financiera para procesos de pago sin fricciones o con grandes cadenas de supermercados para puntos de recogida— emergen como multiplicadores de fuerza que ayudan a los actores establecidos a cerrar brechas de capacidad sin sobrecargar los presupuestos de capital. Los entrantes internacionales como Pottery Barn ven una oportunidad para importar estéticas reconocibles y las mejores prácticas omnicanal de Estados Unidos, elevando el listón en las dimensiones de estilo y servicio. A medida que las plataformas de reventa circular se acercan a la adopción generalizada, los actores establecidos necesitarán integrar programas de reacondicionamiento, alquiler o permuta o arriesgarse a ceder volumen a los canales secundarios.

Líderes de la Industria de Decoración del Hogar del Reino Unido

IKEA Ltd (UK)

Dunelm Group plc

DFS Furniture plc

B&Q (Kingfisher plc)

John Lewis & Partners

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2022: El minorista en línea de mobiliario para el hogar abrió su primera tienda física bajo el nombre AllModern, en MarketStreet Lynnfield en Lynnfield, Massachusetts. Una segunda ubicación está prevista para abrir en otoño en Legacy Place en Dedham, Massachusetts. Wayfair anunció en diciembre que tenía previsto abrir tiendas físicas bajo todas sus marcas a partir de 2022, con dos ubicaciones AllModern y una Joss & Main en Burlington Mall en Burlington, Massachusetts.

- Octubre de 2022: IKEA lanzó la nueva aplicación inteligente IKEA Home y DIRIGERA, un nuevo concentrador para productos inteligentes, que ofrecerá una experiencia rica e intuitiva, incluidas nuevas funciones para personalizar y mejorar los momentos cotidianos en el hogar.

Alcance del Informe del Mercado de Decoración del Hogar del Reino Unido

El Mercado de Decoración del Hogar del Reino Unido está segmentado por Producto (Mobiliario para el Hogar, Textiles para el Hogar, Revestimientos de Suelo, Decoración de Paredes, Vajilla y Utensilios de Cocina, Iluminación y Lámparas, Sanitarios, Accesorios para el Hogar y Otros Productos) y por Canal de Distribución (Supermercados e Hipermercados, Tiendas de Decoración del Hogar, Tiendas de Regalos, Venta Directa al Consumidor, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y los valores de previsión para el Mercado de Decoración del Hogar del Reino Unido en miles de millones de USD para los segmentos anteriores.

| Mobiliario |

| Textiles para el Hogar (Ropa de Cama, Cortinas) |

| Iluminación Decorativa |

| Revestimientos de Suelo (Alfombras, Moquetas, Suelos Rígidos) |

| Decoración de Paredes (Pintura, Papel Pintado, Arte) |

| Acentos Decorativos y Accesorios para el Hogar |

| Especialistas en Artículos para el Hogar y Mobiliario |

| Tiendas de Bricolaje y Mejoras para el Hogar |

| Supermercados e Hipermercados |

| Grandes Almacenes y Tiendas de Variedades |

| Comerciantes en Línea Puros |

| Marcas de Venta Directa al Consumidor |

| Madera |

| Metal |

| Vidrio |

| Plástico y Acrílico |

| Textiles y Tejidos |

| Materiales Sostenibles y Reciclados |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Producto | Mobiliario |

| Textiles para el Hogar (Ropa de Cama, Cortinas) | |

| Iluminación Decorativa | |

| Revestimientos de Suelo (Alfombras, Moquetas, Suelos Rígidos) | |

| Decoración de Paredes (Pintura, Papel Pintado, Arte) | |

| Acentos Decorativos y Accesorios para el Hogar | |

| Por Canal de Distribución | Especialistas en Artículos para el Hogar y Mobiliario |

| Tiendas de Bricolaje y Mejoras para el Hogar | |

| Supermercados e Hipermercados | |

| Grandes Almacenes y Tiendas de Variedades | |

| Comerciantes en Línea Puros | |

| Marcas de Venta Directa al Consumidor | |

| Por Material | Madera |

| Metal | |

| Vidrio | |

| Plástico y Acrílico | |

| Textiles y Tejidos | |

| Materiales Sostenibles y Reciclados | |

| Por Región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Decoración del Hogar del Reino Unido?

Se espera que el tamaño del Mercado de Decoración del Hogar del Reino Unido alcance USD 25.720 millones en 2026 y crezca a una CAGR del 4,58% para llegar a USD 32.180 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Decoración del Hogar del Reino Unido?

En 2026, se espera que el tamaño del Mercado de Decoración del Hogar del Reino Unido alcance USD 25.720 millones.

¿Quiénes son los actores clave en el Mercado de Decoración del Hogar del Reino Unido?

Ikea, Bed Bath & Beyond, Wayfair Stores Ltd, DFS Furniture PLC y Dunelm Group PLC son las principales empresas que operan en el Mercado de Decoración del Hogar del Reino Unido.

¿Qué años cubre este Mercado de Decoración del Hogar del Reino Unido y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Decoración del Hogar del Reino Unido se estimó en USD 24.590 millones. El informe cubre el tamaño histórico del Mercado de Decoración del Hogar del Reino Unido para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Decoración del Hogar del Reino Unido para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: