Tamaño y Cuota del Mercado de Monitoreo de Alarmas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

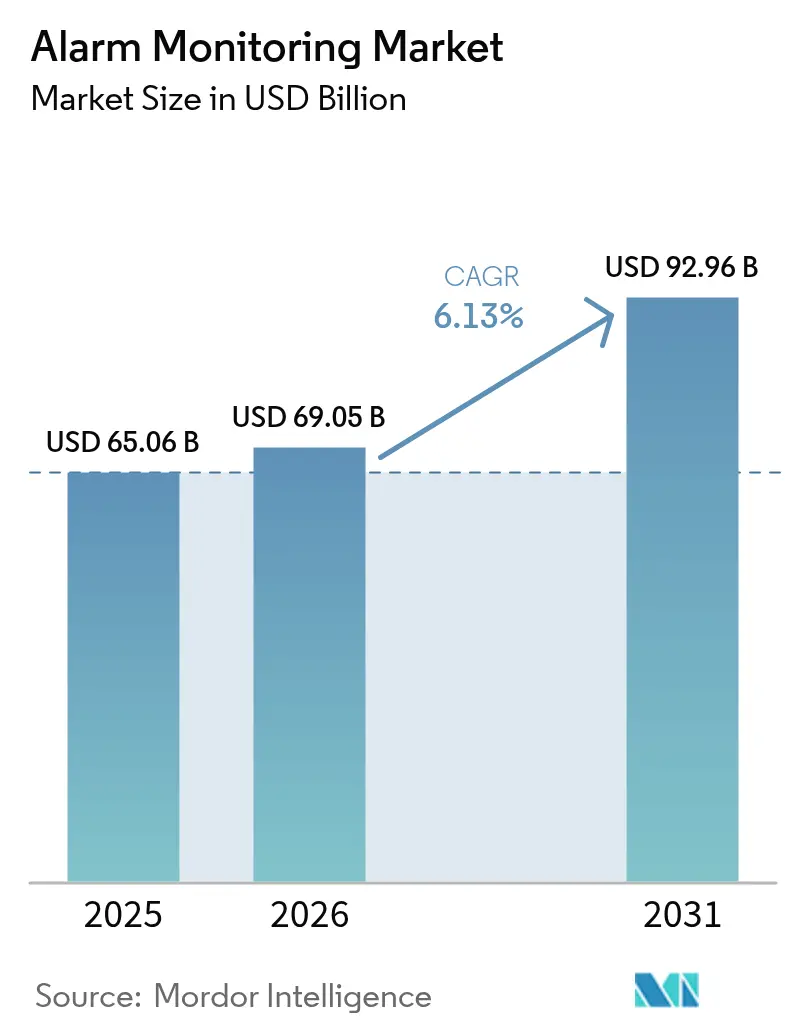

| Tamaño del Mercado (2026) | 69.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

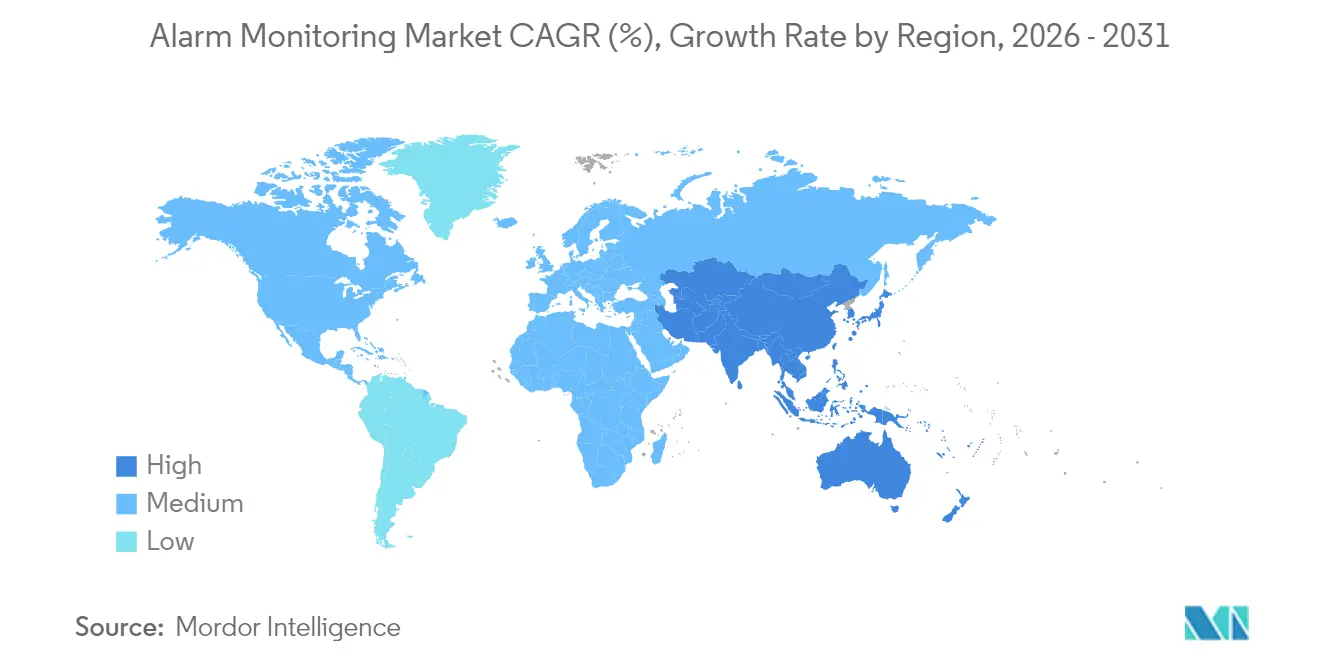

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Alarmas por Mordor Intelligence

El tamaño del mercado de monitoreo de alarmas fue valorado en USD 65,06 mil millones en 2025 y se estima que crecerá desde USD 69,05 mil millones en 2026 hasta alcanzar USD 92,96 mil millones en 2031, a una CAGR del 6,13% durante el período de pronóstico (2026-2031). La rápida migración desde la señalización heredada por línea telefónica hacia plataformas basadas en la nube habilitadas por IA amplía la base de clientes potenciales al tiempo que aumenta los ingresos promedio por usuario. Los crecientes descuentos de seguros del 5-20% para sistemas monitoreados profesionalmente incentivan a nuevos adoptantes residenciales y comerciales, y la conectividad 5G o LTE-M reduce las falsas alarmas y los desplazamientos de camiones de servicio. La intensidad competitiva aumenta a medida que los fabricantes agrupan módulos de análisis, video y celular en SKU únicos, comprimiendo los márgenes de hardware pero acelerando las actualizaciones de servicios. Al mismo tiempo, una legislación más estricta sobre trabajadores en solitario y los mandatos de sostenibilidad impulsan la demanda empresarial de observabilidad remota de activos en sectores de energía, construcción y seguridad pública. En conjunto, estas dinámicas sostienen una expansión de dígito medio incluso a medida que la presión de precios aumenta en las regiones saturadas de América del Norte y Europa.

Conclusiones Clave del Informe

- Por oferta, los servicios representaron el 49,22% de la cuota de ingresos en 2025 en el mercado de monitoreo de alarmas, mientras que el software está posicionado para expandirse a una CAGR del 6,78% hasta 2031.

- Por tecnología de comunicación, las redes celulares mantuvieron el 44,35% de la cuota del mercado de monitoreo de alarmas en 2025 y se prevé que las redes IP registren una CAGR del 6,74% hasta 2031.

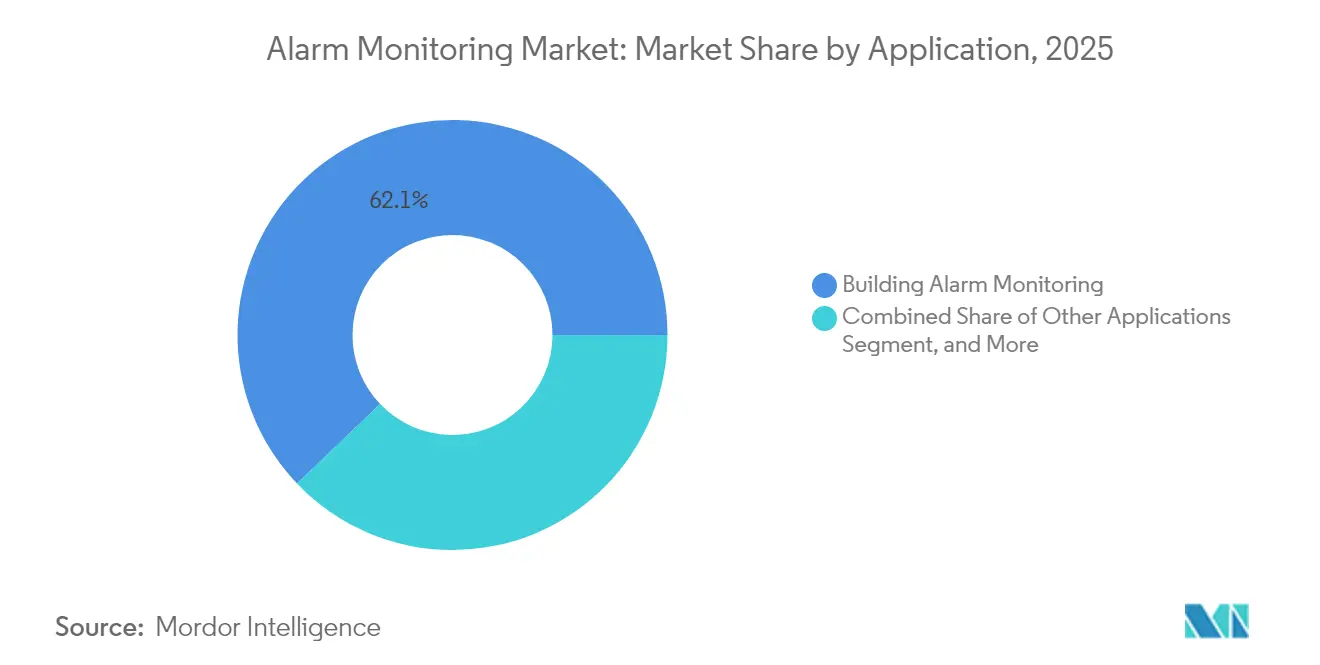

- Por aplicación, el monitoreo de edificios capturó el 62,13% de los ingresos en 2025 en el mercado de monitoreo de alarmas; se proyecta que la infraestructura de ciudades inteligentes avanzará a una CAGR del 7,05% hasta 2031.

- Por usuario final, los clientes residenciales representaron el 52,15% de los ingresos en 2025 en el mercado de monitoreo de alarmas, mientras que los sitios industriales y de infraestructura están en camino de lograr una CAGR del 6,93% en el mismo horizonte.

- Por geografía, América del Norte lideró con el 38,55% de los ingresos en 2025 en el mercado de monitoreo de alarmas, y se estima que Asia Pacífico se expandirá a una CAGR del 6,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights Globales del Mercado de Monitoreo de Alarmas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción creciente de plataformas de alarma VSaaS basadas en la nube | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Integración de análisis de video con IA para la detección proactiva de amenazas | +1.5% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Incentivos de primas de seguros para sistemas monitoreados profesionalmente | +0.8% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de seguridad para trabajadores en solitario en industrias de alto riesgo | +0.9% | Global, con aplicación más estricta en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda creciente de monitoreo remoto de activos en sitios de energía renovable | +0.7% | Global, concentrada en centros de energía renovable | Largo plazo (≥ 4 años) |

| Expansión del 5G y LTE-M que potencia la fiabilidad de las alarmas celulares | +1.1% | APAC como núcleo, América del Norte, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas de Alarma VSaaS Basadas en la Nube

La videovigilancia en la nube como servicio traslada los costos del desembolso de capital a tarifas operativas predecibles, lo que permite a las empresas escalar el almacenamiento y los análisis de forma inmediata mientras externalizan el mantenimiento. Los grandes proveedores ahora procesan cientos de millones de señales cada año, demostrando que las arquitecturas multiusuario gestionan el tráfico de alta demanda mejor que los servidores locales. Dado que las actualizaciones se despliegan de forma centralizada, los clientes reciben nuevas funciones de IA sin necesidad de visitas presenciales, lo que reduce los desplazamientos de técnicos y las emisiones de carbono. La integración con el software de gestión de instalaciones convierte la plataforma en un panel único de control para seguridad, HVAC y paneles de energía. Los proveedores que carecen de competencias en la nube corren el riesgo de erosión de márgenes a medida que los suscriptores migran hacia proveedores con análisis predictivos y opciones de respuesta automatizadas.

Integración de Análisis de Video con IA para la Detección Proactiva de Amenazas

Los modelos de aprendizaje automático entrenados con diversas fuentes de cámara ahora diferencian a las personas de las mascotas o el movimiento de la vegetación, reduciendo los envíos falsos hasta en un 40%.[1]UL Solutions, "Certificación de Servicio de Alarma de Seguridad," ul.com Los centros de monitoreo, en consecuencia, reducen los gastos operativos y mejoran la confianza de los servicios de emergencia. El análisis basado en identidad, como el reconocimiento facial, permite alertas específicas por persona, aumentando los ingresos por control de acceso. Honeywell y otros fabricantes integran algoritmos en el borde, preservando el ancho de banda mientras cumplen con las normas de soberanía de datos. Sin embargo, las regulaciones de privacidad en Europa y algunos estados de EE. UU. imponen cargas de cumplimiento a los integradores, exigiendo consentimiento explícito y registros de auditoría. Los proveedores que dominan los marcos de privacidad por diseño crean una diferenciación duradera en los sectores regulados.

Incentivos de Primas de Seguros para Sistemas Monitoreados Profesionalmente

Las aseguradoras descuentan las primas entre el 5% y el 20% cuando las propiedades implementan servicios de estación central certificados por UL. Para instalaciones de alto valor, los ahorros a menudo superan las tarifas mensuales de monitoreo, reenmarcando la seguridad como una palanca de optimización de costos en lugar de un gasto discrecional. Las certificaciones como UL 827 y TMA Five Diamond actúan como referencia de fiabilidad de respuesta, orientando las recomendaciones de los corredores y la preselección de proveedores. Las nuevas categorías de cobertura, incluida la responsabilidad cibernética, hacen referencia cada vez más al monitoreo de intrusiones o ambientales 24/7 como evidencia de diligencia debida. En consecuencia, los proveedores con estaciones acreditadas cierran tratos más rápido y justifican un ARPU premium.

Regulaciones Obligatorias de Seguridad para Trabajadores en Solitario en Industrias de Alto Riesgo

En los sectores de petróleo, gas, minería y construcción, los reguladores exigen el seguimiento de ubicación en tiempo real y alertas de caída de persona bajo la OSHA y estatutos globales análogos. El monitoreo profesional añade redundancia mediante comunicación de doble vía y protocolos de escalada automatizados. Dado que las multas y los retrasos en la producción superan las tarifas de servicio, las empresas tratan el monitoreo de seguridad como infraestructura esencial, extendiendo los contratos a horizontes plurianuales. Las academias de formación gestionadas por Johnson Controls ayudan a cubrir la escasez de técnicos, garantizando instalaciones certificadas en sitios remotos. El impulso regulatorio, por tanto, respalda las cadenas de servicio a largo plazo incluso durante las desaceleraciones macroeconómicas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altas tasas de cancelación en suscripciones de monitoreo residencial | -1.8% | Global, particularmente aguda en América del Norte | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en los puntos de acceso de alarmas IoT | -1.2% | Global, con mayor preocupación en Europa debido al RGPD | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados en mercados emergentes | -0.9% | APAC, América del Sur, partes de África | Largo plazo (≥ 4 años) |

| Desactivación de redes 3G/2G que incrementa la obsolescencia de equipos | -1.1% | Global, con línea de tiempo acelerada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Cancelación en Suscripciones de Monitoreo Residencial

La pérdida anual de clientes superior al 12% erosiona los márgenes, obligando a los proveedores a gastar considerablemente en readquisición.[2]OSHA, "Normas de Seguridad y Salud Ocupacional," osha.gov Los millennials sensibles al precio se inclinan hacia cámaras de instalación propia con alertas en el smartphone, evitando las tarifas mensuales. El escrutinio regulatorio limita los contratos a largo plazo y las cláusulas de renovación automática, restringiendo las estrategias de retención que antes amortiguaban la pérdida de clientes. Para mejorar la retención, los operadores consolidados añaden paquetes de domótica como iluminación o detección de fugas, profundizando el compromiso diario. Los primeros resultados muestran mejoras modestas, pero cualquier desaceleración económica podría reavivar las olas de cancelaciones.

Vulnerabilidades de Ciberseguridad en los Puntos de Acceso de Alarmas IoT

Cada sensor conectado amplía la superficie de amenaza para el relleno de credenciales, el enrolamiento en redes de bots o el movimiento lateral en la red.[3]UL Solutions, "Certificación de Servicio de Alarma de Incendios," ul.com El RGPD impone cuantiosas multas si los atacantes acceden a datos personales a través de cámaras o paneles, aumentando la responsabilidad del operador. El cifrado de extremo a extremo, la segmentación de confianza cero y las actualizaciones de firmware firmadas mitigan el riesgo, pero añaden costos a la lista de materiales. Los distribuidores más pequeños a menudo carecen de recursos de SOC para monitorear brechas, creando oportunidades para centros de monitoreo mayoristas que ofrecen servicios cibernéticos gestionados. La educación del cliente sigue siendo fundamental, ya que las contraseñas predeterminadas y el reenvío de puertos abiertos aún afectan a las instalaciones residenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Impulsan la Transformación de los Ingresos Recurrentes

Los servicios generaron el 49,22% de los ingresos en 2025 a medida que los clientes favorecían las tarifas mensuales predecibles por el monitoreo 24/7, la instalación profesional y el mantenimiento. El tamaño del mercado de monitoreo de alarmas para servicios está posicionado para crecer junto con los análisis avanzados en la nube que aumentan el ARPU por sitio. Los ingresos por hardware se reducen a medida que los sensores de uso masivo enfrentan presión de precios, aunque el equipamiento industrial robusto mantiene primas de nicho donde las ubicaciones peligrosas exigen certificaciones adicionales. Las suscripciones de software superan a todas las categorías con una CAGR proyectada del 6,78%, validando el giro hacia modelos de negocio orientados a los análisis.

Los contratos recurrentes sostienen el flujo de caja, lo que permite a los proveedores financiar adquisiciones que consolidan distribuidores regionales en redes nacionales. Los gastos de certificación UL y la redundancia de la estación central crean barreras de entrada que protegen a los operadores consolidados. Mientras tanto, los paneles SaaS que permiten la configuración de instalación propia permiten a los operadores atender cuentas más pequeñas de manera rentable. Como resultado, el mercado de monitoreo de alarmas recompensa cada vez más a los actores híbridos que combinan márgenes de hardware con anualidades de servicio de larga duración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tecnología de Comunicación: Las Redes Celulares Habilitan la Expansión del IoT

La tecnología celular representó el 44,35% de los ingresos en 2025 y sigue siendo la columna vertebral para la transmisión de señales fuera del sitio tanto en entornos urbanos como rurales. Los módems LTE-M y NB-IoT de bajo consumo de batería amplían el despliegue a oleoductos remotos y parques solares, segmentos que impulsan el mercado de monitoreo de alarmas. Por el contrario, las soluciones basadas en IP crecen más rápido con una CAGR del 6,74% gracias a las actualizaciones de Ethernet y PoE a nivel de edificio que soportan video de gran ancho de banda. Los clientes a menudo seleccionan configuraciones de doble vía, combinando IP cableada con conmutación por error celular, para cumplir con los requisitos de suscripción de seguros y las redundancias del código contra incendios.

Las líneas POTS heredadas continúan en edificios gubernamentales y patrimoniales donde las subvenciones de infraestructura compensan los costos, aunque los operadores las eliminan progresivamente en un plazo de cinco años. Las redes de radio persisten en sitios de construcción temporales o eventos, subrayando la relevancia de los concentradores multitecnología que cambian automáticamente entre los operadores disponibles. Los proveedores que ofrecen pasarelas universales capturan mayor cuota a medida que los ciclos de migración se aceleran.

Por Aplicación: Las Ciudades Inteligentes Impulsan la Innovación Más Allá de la Seguridad Tradicional

El monitoreo de edificios mantuvo el 62,13% de los ingresos en 2025, respaldado por la cobertura obligatoria contra incendios e intrusiones en bienes raíces comerciales. No obstante, los despliegues municipales en control de tráfico, detección ambiental y seguridad en espacios públicos expanden el mercado de monitoreo de alarmas a una CAGR del 7,05%. Estos proyectos exigen API abiertas e interoperabilidad con SCADA, lo que lleva a licitaciones en consorcio de múltiples proveedores. El seguimiento de vehículos, aunque menor, se beneficia de los mandatos de seguros de flotas y la mitigación del robo de mercancías, aunque con un crecimiento más lento en medio de márgenes logísticos muy estrechos.

La convergencia entre la seguridad vital, la gestión energética y los análisis de ocupación redefine las propuestas de valor. Los proveedores que integran protocolos BACnet, KNX o Matter desbloquean vías de venta adicional hacia la optimización de HVAC y el mantenimiento predictivo. Dichas capacidades de dominio cruzado posicionan a los centros de monitoreo como socios integrales de gestión de instalaciones en lugar de enrutadores de señales de bajo valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: La Demanda Industrial Supera el Crecimiento Residencial

Los usuarios residenciales aún representaron el 52,15% de los ingresos en 2025, sin embargo, los clientes industriales y de infraestructura demandan paquetes premium, empujando su CAGR al 6,93%. El cumplimiento normativo, que abarca la seguridad de los trabajadores, las emisiones ambientales y la integridad de los activos, hace que las alarmas monitoreadas sean innegociables en fábricas, servicios públicos y campos energéticos. Como resultado, la cuota del mercado de monitoreo de alarmas se inclina constantemente hacia las cuentas empresariales, incluso a medida que las marcas de hogar inteligente para consumidores erosionan los planes residenciales de nivel bajo.

Las instalaciones comerciales como hospitales y centros de datos pagan más por la validación asistida por IA y los servicios de vigilancia, aprovechando la reducción de despachos falsos para negociar descuentos en seguros. Las agencias gubernamentales contratan acuerdos de larga duración que incorporan SLA de ciberseguridad, bloqueando a los proveedores por más de cinco años. Colectivamente, estas dinámicas elevan el ARPU combinado y actúan como amortiguador frente a la pérdida de clientes residenciales.

Análisis Geográfico

América del Norte recaudó el 38,55% de los ingresos de 2025, aprovechando la madura infraestructura de centros de alarma y las redes de distribuidores consolidadas para agrupar análisis de IA y complementos de domótica. El mercado de monitoreo de alarmas observa cómo la pérdida de clientes se reduce gradualmente, ya que la última métrica del 12,6% de ADT muestra avances en los programas de compromiso que vinculan la seguridad con la conveniencia de estilo de vida. Los marcos regulatorios como UL 827 y TMA Five Diamond empujan a los nuevos participantes más pequeños hacia las asociaciones mayoristas en lugar de estaciones independientes, preservando el margen para los operadores consolidados a escala.

Asia Pacífico se expande a una CAGR del 6,69%, con gobiernos que financian plataformas de ciudades inteligentes que integran cámaras de tráfico, sensores de calidad del aire y puntos de llamada de emergencia en centros de mando unificados. Dado que la construcción en terrenos no urbanizados domina, la conectividad celular e IP supera a las líneas fijas, lo que permite despliegues rápidos en megaciudades. Sin embargo, la fragmentación persiste, lo que requiere que los proveedores globales localicen el idioma, los términos de pago y el soporte posventa para ganar licitaciones. La escasez de mano de obra para instalación complica aún más los plazos, elevando el atractivo de los kits inalámbricos de instalación propia para pequeñas empresas.

El crecimiento constante de Europa refleja la demanda de soluciones centradas en la privacidad y reforzadas cibernéticamente. Verisure opera en 13 países con 5,7 millones de clientes, con tiempos de respuesta promedio inferiores a 60 segundos, un referente que respalda los precios premium. Las sanciones del RGPD por uso indebido de datos incentivan a las empresas a seleccionar proveedores con cifrado de extremo a extremo documentado y cumplimiento SOC-2. Mientras tanto, las directivas de edificios ecológicos impulsan paquetes integrados de seguridad y energía en proyectos de renovación, extendiendo la relevancia del monitoreo de alarmas más allá de la intrusión.

Panorama Competitivo

Una consolidación moderada define el sector, ya que las ventajas de escala en la redundancia de la estación central, la acreditación y la I+D crean barreras para los competidores más pequeños. ADT, Johnson Controls y Securitas aprovechan sus redes nacionales y marcas de confianza para asegurar asociaciones con aseguradoras que orientan a los asegurados hacia planes de monitoreo certificados. El mercado de monitoreo de alarmas también cuenta con innovadores tecnológicos como Alarm.com, cuya plataforma en la nube procesa 350 millones de señales anuales, ilustrando las brechas de eficiencia e innovación entre los modelos heredados en las instalaciones y las arquitecturas SaaS.

El impulso de las adquisiciones sigue siendo intenso, ya que GardaWorld absorbió a Stealth Monitoring en enero de 2025 para expandir el análisis remoto de video, y Guardian Protection adquirió cuentas de Monitronics para reforzar su escala residencial. Estándares como ANSI/TMA AVS-01, ahora certificado por UL, recompensan a los proveedores que automatizan la puntuación de alarmas, reduciendo los despachos falsos y liberando recursos de seguridad pública. Las oportunidades de nicho surgen en sitios de energía renovable y seguridad de trabajadores en solitario, donde la experiencia en el dominio supera al mero tamaño, lo que permite a los integradores especializados obtener márgenes atractivos.

Líderes de la Industria de Monitoreo de Alarmas

ABB Ltd.

Siemens AG

Honeywell International Inc.

Schneider Electric SE

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Johnson Controls anunció planes para desinvertir su división de seguridad residencial por USD 2 mil millones, agudizando su enfoque en tecnologías para edificios comerciales.

- Enero de 2025: GardaWorld completó la adquisición de Stealth Monitoring, ampliando las capacidades de video remoto en toda América del Norte.

- Diciembre de 2024: Guardian Protection adquirió 200.000 suscriptores de Monitronics, reforzando su presencia residencial.

- Noviembre de 2024: Alarm.com introdujo la Disuasión mediante IA para trasladar los centros de monitoreo de las alertas reactivas a la intervención proactiva.

Alcance del Informe Global del Mercado de Monitoreo de Alarmas

El monitoreo de alarmas es un proceso de comunicación rápida entre los sistemas de seguridad y la estación central del proveedor de seguridad. El sistema ofrece servicios para detectar incendios, robos y sistemas de alarma residencial. El sistema de monitoreo de alarmas registra un evento de emergencia y envía las señales correspondientes al sistema de monitoreo central. Tras recibir las señales, las autoridades correspondientes son enviadas al lugar para hacer frente a la emergencia. Estos sistemas de monitoreo utilizan canales de radio, ordenadores, teléfonos y personal capacitado para monitorear el sistema de seguridad de los clientes y comunicarlo a las autoridades.

El Mercado de Monitoreo de Alarmas está segmentado por Oferta (Hardware, Software, Servicios), Tecnología de Comunicación (Red de Telecomunicaciones Cableada, Red Inalámbrica Celular, Red de Radio Inalámbrica y Red IP), Aplicación (Monitoreo de Alarmas de Edificios, Monitoreo de Alarmas de Vehículos) y Geografía.

| Hardware | Unidades Terminales Remotas (UTR) |

| Sensores de Alarma | |

| Redes de Comunicación y Pasarelas | |

| Otro Hardware | |

| Software | |

| Servicios |

| Red de Telecomunicaciones Cableada |

| Red Inalámbrica Celular |

| Red de Radio Inalámbrica |

| Red IP |

| Monitoreo de Alarmas de Vehículos |

| Monitoreo de Alarmas de Edificios |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial e Infraestructura |

| Gobierno y Seguridad Pública |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | Unidades Terminales Remotas (UTR) | |

| Sensores de Alarma | |||

| Redes de Comunicación y Pasarelas | |||

| Otro Hardware | |||

| Software | |||

| Servicios | |||

| Por Tecnología de Comunicación | Red de Telecomunicaciones Cableada | ||

| Red Inalámbrica Celular | |||

| Red de Radio Inalámbrica | |||

| Red IP | |||

| Por Aplicación | Monitoreo de Alarmas de Vehículos | ||

| Monitoreo de Alarmas de Edificios | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Residencial | ||

| Comercial | |||

| Industrial e Infraestructura | |||

| Gobierno y Seguridad Pública | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| México | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitoreo de alarmas en 2026?

El tamaño del mercado de monitoreo de alarmas alcanzó USD 69,05 mil millones en 2026 y se pronostica que llegará a USD 92,96 mil millones en 2031.

¿Cuál es la CAGR esperada para las soluciones de monitoreo de alarmas hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 6,13% durante el período 2026-2031.

¿Qué región muestra el crecimiento más rápido?

Se espera que Asia Pacífico registre una CAGR del 6,69%, superando a todas las demás regiones.

¿Qué área de aplicación crece más rápidamente?

El monitoreo de infraestructura de ciudades inteligentes lidera con una CAGR proyectada del 7,05% hasta 2031.

¿Cómo influyen los incentivos de seguros en la adopción?

Los descuentos en primas del 5-20% hacen que las alarmas monitoreadas profesionalmente sean rentables, acelerando la adopción entre clientes residenciales y comerciales.

Última actualización de la página el: