Tamaño y Participación del Mercado de Biometría Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

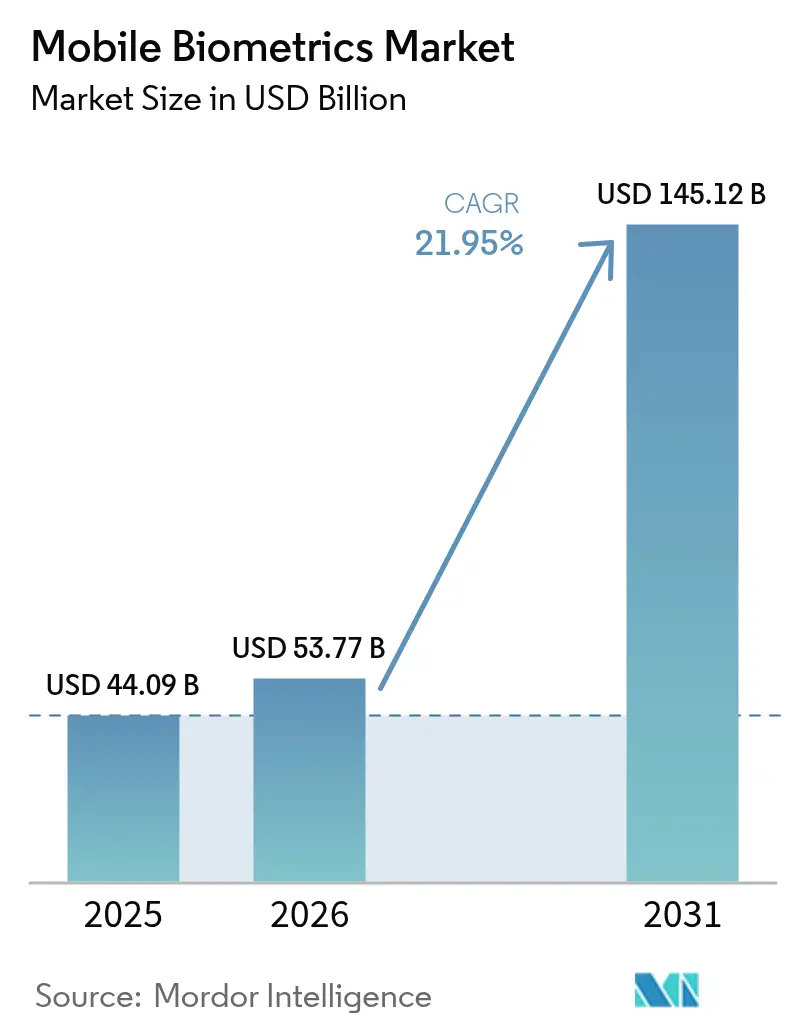

| Tamaño del Mercado (2026) | 53.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría Móvil por Mordor Intelligence

El tamaño del mercado de biometría móvil fue valorado en USD 44,09 mil millones en 2025 y se estima que crecerá desde USD 53,77 mil millones en 2026 hasta alcanzar USD 145,12 mil millones en 2031, a una CAGR del 21,95% durante el período de previsión (2026-2031). El impulso proviene de la convergencia de la conectividad 5G, el procesamiento de IA en el dispositivo y los mandatos más estrictos de identidad digital en las economías emergentes. La monitorización conductual continua está ganando terreno frente a las verificaciones estáticas a medida que los intentos de ataques de presentación en teléfonos Android de gama baja se intensifican. Las tendencias de componentes están cediendo paso a los servicios que avanzan a medida que las organizaciones migran hacia plataformas biométricas basadas en la nube. Los sensores de huellas dactilares ilustran un núcleo maduro y una frontera de innovación en nuevas modalidades. La demanda de dispositivos está dominada por los teléfonos inteligentes, pero los dispositivos vestibles inteligentes están marcando el ritmo, señalando un giro hacia entornos de autenticación ambiental y siempre activa.

Conclusiones Clave del Informe

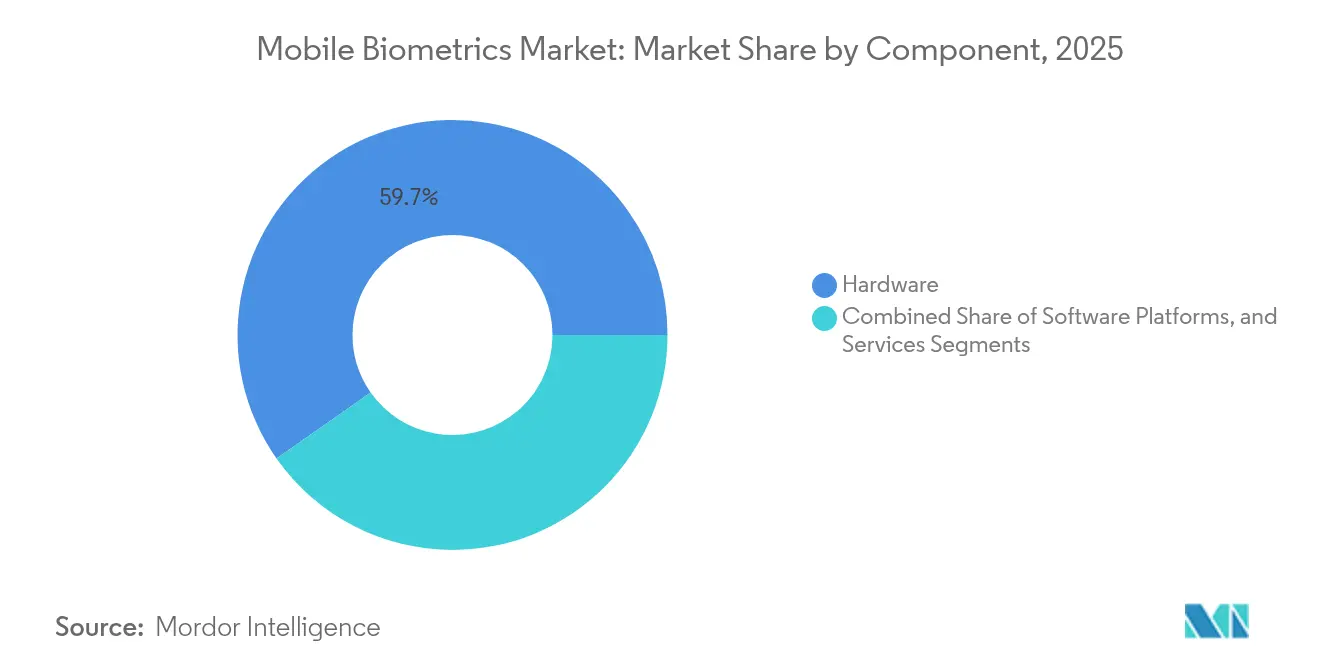

- Por componente, el hardware representó el 59,74% de la participación del mercado de biometría móvil en 2025; se proyecta que los servicios se componen a una CAGR del 22,8% hasta 2031.

- Por modo de autenticación, los métodos de factor único representaron el 70,85% de los ingresos en 2025, mientras que los enfoques multifactor están preparados para una CAGR del 23,9% hasta 2031.

- Por tecnología, el reconocimiento de huellas dactilares representó el 38,25% del tamaño del mercado de biometría móvil en 2025; se prevé que el reconocimiento de voz se dispare a una CAGR del 23,5% hasta 2031.

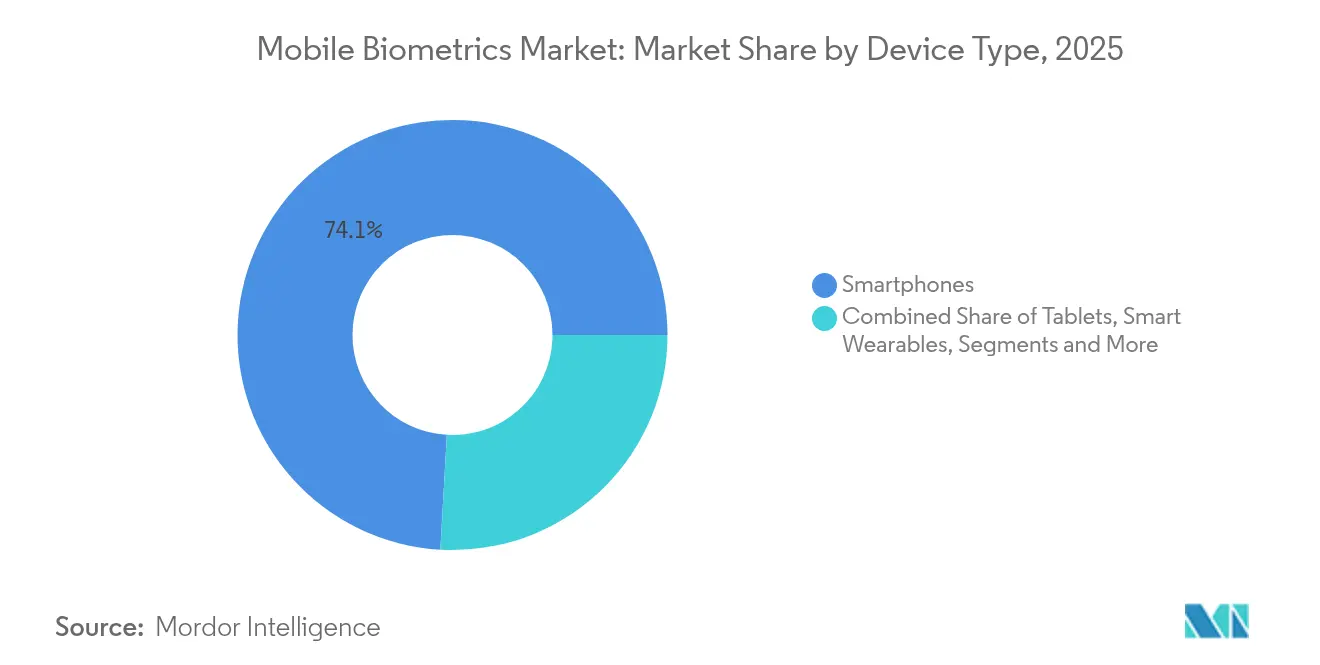

- Por tipo de dispositivo, los teléfonos inteligentes generaron el 74,10% de los ingresos de 2025, aunque los dispositivos vestibles inteligentes están preparados para expandirse a una CAGR del 25,6% durante el horizonte de previsión.

- Por vertical industrial, BFSI lideró con una participación de ingresos del 28,85% en 2025; se proyecta que la atención sanitaria crezca a una CAGR del 22,9% hasta 2031.

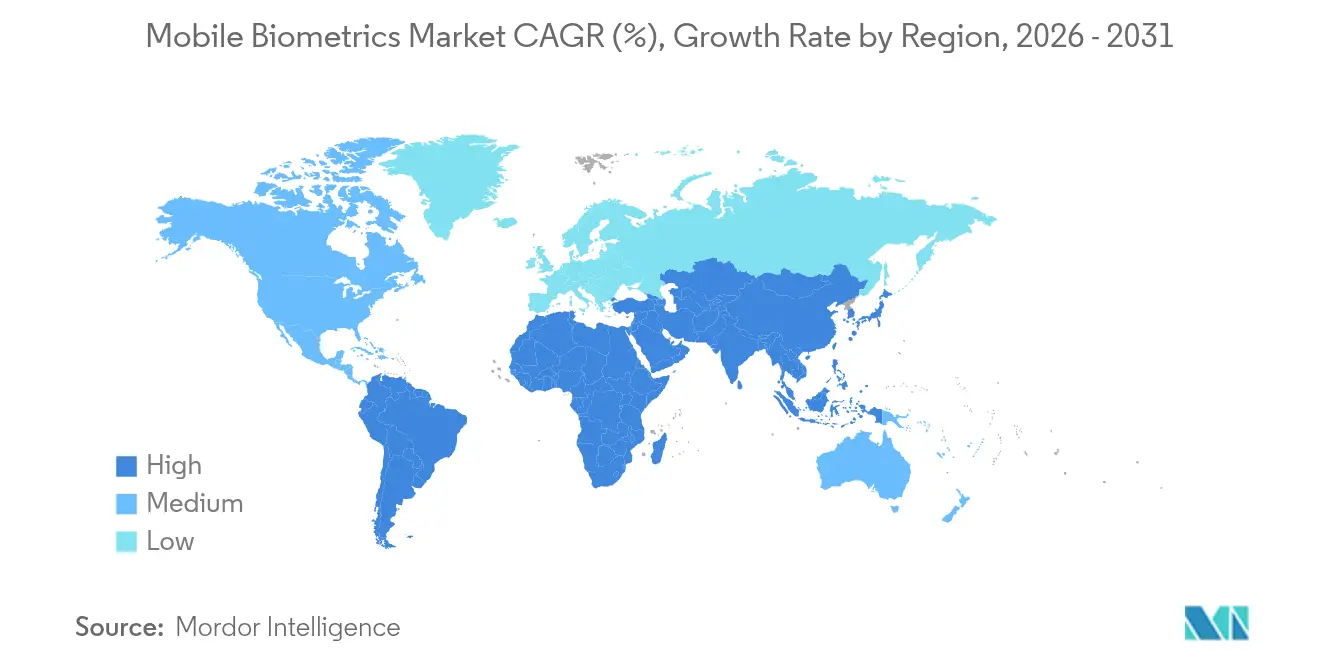

- Por geografía, Asia-Pacífico capturó el 44,35% de los ingresos de 2025; Oriente Medio está en camino de alcanzar una CAGR del 23,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biometría Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la autenticación bimodal en el ecosistema de la Interfaz de Pagos Unificada (UPI) de India | +3.8% | India, con repercusión en el Sudeste Asiático | Mediano plazo (2-4 años) |

| IA en el dispositivo habilitada por 5G que mejora la detección de suplantación en teléfonos inteligentes de fabricantes de equipos originales chinos | +4.2% | Global, liderado por China y Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de e-KYC para la banca móvil en Nigeria, Brasil e Indonesia | +2.9% | Mercados emergentes en África y América Latina | Mediano plazo (2-4 años) |

| Despliegue de kits de inscripción biométrica móvil de votantes en el África Subsahariana | +1.7% | África Subsahariana | Largo plazo (≥ 4 años) |

| Regulación de la Cartera de Identidad Digital Europea que acelera el uso de pasaportes biométricos en teléfonos | +3.1% | Unión Europea | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia sensores ultrasónicos bajo la pantalla en el segmento premium | +4.6% | Global, concentrado en mercados de teléfonos inteligentes premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la autenticación bimodal en el ecosistema UPI de India

La Interfaz de Pagos Unificada de India está habilitando el reconocimiento de huellas dactilares o facial en lugar de PIN, reduciendo el fraude y agilizando las microtransacciones. El modelo ya está influyendo en los proveedores de billeteras en todo el Sudeste Asiático y podría impulsar la adopción del mercado de biometría móvil entre los consumidores no bancarizados. Los bancos se benefician de la reducción de los costos de contracargos, aunque los reguladores de privacidad continúan examinando las prácticas de almacenamiento vinculadas a Aadhaar.

IA en el dispositivo habilitada por 5G que mejora la detección de suplantación en teléfonos inteligentes de fabricantes de equipos originales chinos

Los fabricantes de teléfonos chinos han incorporado modelos de IA que detectan intentos de falsificación profunda localmente, una respuesta oportuna tras un aumento del 40% en el fraude biométrico en 2024. El paquete de hardware y software eleva el listón para los competidores globales y sustenta el posicionamiento premium al tiempo que preserva la duración de la batería.

Mandatos de e-KYC para la banca móvil en Nigeria y Brasil

Las nuevas regulaciones obligan a los bancos a integrar escaneos biométricos durante el proceso de incorporación, reduciendo el tiempo de apertura de cuentas y disminuyendo materialmente las solicitudes fraudulentas. Para los proveedores, los plazos de cumplimiento se traducen en ingresos por servicios acelerados, particularmente en plataformas de verificación alojadas en la nube.

Regulación de la Cartera de Identidad Digital Europea que acelera los pasaportes biométricos en teléfonos

Diez miembros de la UE han iniciado proyectos piloto que permiten a los ciudadanos almacenar documentos de identidad nacionales y de viaje en billeteras móviles protegidas por biometría.[1]Sala de Prensa de la Comisión Europea, "La Comisión propone pasaportes y documentos de identidad digitales para facilitar los viajes," commission.europa.eu Los estándares armonizados impulsan la demanda transfronteriza de kits de desarrollo de software multimodales y crean un mercado direccionable unificado para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas tasas de ataques de presentación en dispositivos Android de bajo costo | -2.8% | Global, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Leyes restrictivas de soberanía de datos que limitan la biometría de voz basada en la nube en la UE | -1.9% | Unión Europea, con implicaciones globales | Mediano plazo (2-4 años) |

| Preocupaciones por el consumo de batería en la autenticación conductual continua | -1.4% | Global | Corto plazo (≤ 2 años) |

| Ausencia de estándares universales de rendimiento de biometría móvil | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de ataques de presentación en dispositivos Android de bajo costo

Los teléfonos de gama baja a menudo carecen de controles de detección de vida robustos, lo que permite que el audio falsificado profundo o las máscaras eludan los sensores el 99% de las veces en seis intentos. La brecha erosiona la confianza de los usuarios y obliga a los bancos en África a añadir revisiones de identificación física, frenando la escala en segmentos sensibles al precio.

Leyes restrictivas de soberanía de datos que limitan la biometría de voz en la nube en la UE

El Supervisor Europeo de Protección de Datos advierte sobre los riesgos de reutilización cuando las huellas vocales biométricas residen en nubes de terceros países.[2]Supervisor Europeo de Protección de Datos, "Autenticación Continua Biométrica," edps.europa.eu Los proveedores deben financiar centros de datos locales o cambiar al procesamiento en el dispositivo, lo que aumenta el costo total de propiedad y ralentiza los despliegues.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Migración a la Nube

El tamaño del mercado de biometría móvil para hardware se situó en USD 26,35 mil millones en 2025, equivalente a una participación de ingresos del 59,74%. Los fabricantes de sensores invirtieron en módulos ultrasónicos bajo la pantalla para defender los márgenes a medida que avanza la mercantilización. Los chips optimizados con IA comprimen la latencia, garantizando la usabilidad en escenarios de poca luz y dedos mojados. Los servicios, aunque más pequeños, se componen a una CAGR del 22,8% respaldados por suscripciones de identidad como servicio adquiridas por bancos y hospitales. Los proveedores agrupan paneles de orquestación, análisis de riesgo de fraude e informes de cumplimiento, trasladando el gasto de capital a los gastos operativos.

La demanda de servicios gestionados es más pronunciada en la atención sanitaria, donde los hospitales externalizan la inscripción biométrica de pacientes para evitar gestionar centros de datos. Los principales actores de infraestructura como servicio comercializan conjuntamente APIs biométricas, ampliando el alcance. Mientras tanto, las plataformas de software que unifican señales de huellas dactilares, voz y conductuales ocupan una posición estratégica como integradores de referencia para despliegues multinube. En conjunto, estas fuerzas refuerzan un ciclo virtuoso de servicios que impulsa ingresos recurrentes anuales más sólidos en todo el mercado de biometría móvil.

Por Modo de Autenticación: El Multifactor Gana Terreno a Pesar del Dominio del Factor Único

Las técnicas de factor único generaron USD 31,23 mil millones en 2025, subrayando la preferencia de los usuarios por los flujos de desbloqueo con un solo toque integrados de forma nativa en iOS y Android. Sin embargo, los reguladores y las aseguradoras presionan ahora a los bancos para reducir el fraude residual, orientando nuevas partidas presupuestarias hacia despliegues multifactor que combinan biometría con claves criptográficas basadas en el dispositivo.

La integración de claves de acceso de Android 15 resulta crítica; al almacenar en caché las credenciales FIDO en el enclave de hardware, Google permite que el rostro o la huella dactilar actúen como segundo factor de forma invisible para los usuarios. Las empresas obtienen una defensa en profundidad sin abandonar los flujos de pago móvil. Se espera que los comités de riesgo a nivel de consejo prioricen dichos controles por capas a medida que los kits de phishing aprovechan la IA generativa.

Por Tecnología/Modalidad: El Reconocimiento de Voz Interrumpe el Liderazgo de las Huellas Dactilares

A pesar de representar el 38,25% de los ingresos en 2025, los escáneres de huellas dactilares enfrentan presión sobre los márgenes a medida que los módulos bajo la pantalla se extienden a los teléfonos de gama media. Por el contrario, el reconocimiento de voz se beneficia de la proliferación de altavoces inteligentes y la modernización de los centros de llamadas. La participación del mercado de biometría móvil para los sensores de huellas dactilares sigue siendo sustancial, aunque la CAGR del 23,5% del segmento de voz implica una topografía cambiante hasta 2031.

Instituciones financieras como el Banco de Irlanda destinaron EUR 34 millones (USD 37 millones) para el despliegue de huellas vocales, con el objetivo de reducir el tiempo de llamadas en un 50% y disminuir el fraude de apropiación de cuentas. Los sistemas de venas multiespectrales o de iris siguen siendo de nicho pero lucrativos en defensa y control fronterizo, mientras que la biometría conductual asegura la autenticación continua en modo de fondo, mitigando las preocupaciones por el consumo de batería.

Por Tipo de Dispositivo: Los Dispositivos Vestibles Inteligentes Desafían el Dominio de los Teléfonos Inteligentes

Los teléfonos inteligentes capturaron una participación del 74,10% en 2025, aunque su participación disminuye gradualmente con el tiempo a medida que los dispositivos vestibles registran la mayor CAGR del 25,6% hasta 2031, como desbloqueo biométrico convencional para pagos, emisión de billetes y SSO empresarial. Los pioneros de los anillos inteligentes agrupan sensores de fotopletismografía y capacitivos, habilitando la correspondencia pasiva de la marcha con un consumo de energía insignificante.

El firmware de IA en el borde ahora maneja la detección de vida localmente en las bandas de fitness, satisfaciendo las regulaciones de privacidad al minimizar la salida de datos sin procesar. Los dispositivos portátiles robustos con lectores certificados por FIPS prosperan en entornos de aplicación de la ley y almacenes, sosteniendo un subsegmento rentable aunque más pequeño.

Por Vertical Industrial: El Impulso de la Atención Sanitaria Desafía el Liderazgo de BFSI

BFSI representó USD 12,72 mil millones en 2025. El cumplimiento de PSD2, CCPA y marcos similares posiciona a los bancos como gastadores perennes en motores de riesgo biométrico. Sin embargo, el vertical de atención sanitaria registra una CAGR del 22,9%, impulsado por proyectos piloto de registro de pacientes sin contacto y mandatos de recetas electrónicas en farmacias. El despliegue de escaneo de palmas de NYU Langone señala la aceptación generalizada y se proyecta que reduzca los errores de registros duplicados en un 20%.

La demanda gubernamental es cíclica pero considerable, respaldada por presupuestos de identificación de votantes y control fronterizo. Los minoristas experimentan con puntos de venta biométricos para eliminar la entrada de PIN, mientras que los operadores de telecomunicaciones incorporan la verificación de identidad del suscriptor para contrarrestar el fraude de intercambio de SIM. El sector de biometría móvil ve así sinergias entre verticales a medida que los proveedores de nube empaquetan plantillas de cumplimiento específicas del sector.

Análisis Geográfico

Asia-Pacífico generó USD 19,55 mil millones en 2025, equivalente al 44,35% de los ingresos globales. La rápida penetración de los teléfonos inteligentes, la proliferación de aplicaciones de tecnología financiera y los programas de identificación digital respaldados por el gobierno sostienen la escala líder de la región. La adopción de sensores ultrasónicos bajo la pantalla por parte de los fabricantes de equipos originales chinos ha repercutido en las cadenas de suministro, reduciendo los costos de la lista de materiales y sembrando la adopción masiva. India continúa iterando en los rieles vinculados a Aadhaar, con transacciones UPI bimodales que amplían la aceptación de comerciantes más allá de los centros metropolitanos. Oriente Medio, con USD 3,06 mil millones en 2025, es el segmento de más rápido crecimiento con una CAGR del 23,6%. La sustitución de los Emirates ID físicos por credenciales móviles en los Emiratos Árabes Unidos ejemplifica una estrategia política de arriba hacia abajo que acelera la interoperabilidad a nivel nacional. La Visión 2035 de Kuwait vincula la inscripción biométrica al acceso a los servicios de gobierno electrónico, impulsando la demanda de kits multimodales. El auge de la infraestructura de Dubái, incluidos los megaproyectos de transporte, obliga a los contratistas a adoptar el control de acceso biométrico, incrementando aún más los gastos regionales.

América del Norte mantiene un crecimiento constante pero más lento a medida que las empresas modernizan las pilas de gestión de identidad y acceso y la banca de consumo avanza hacia el inicio de sesión sin contraseña. Los proyectos piloto de pago biométrico de JPMorgan Chase insinúan una próxima inflexión en los pagos minoristas sin tarjeta. Europa sigue siendo estructuralmente atractiva pero navega por los estrictos requisitos del RGPD y la Ley de IA. La Cartera de Identidad Digital de la UE armoniza los estándares en 10 naciones, catalizando los canales de certificación de proveedores. El África Subsahariana, aunque más pequeña en términos de dólares, impulsa el volumen en kits de registro de votantes móviles, subrayando la demanda latente de hardware de inscripción portátil.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los titulares tradicionales de sensores de huellas dactilares compiten con especialistas en biometría de voz y startups de análisis conductual nativas de IA. Los impulsos estratégicos convergen en torno a la orquestación de plataformas: poseer toda la pila desde el silicio del sensor hasta las APIs de verificación de identidad en la nube.

Apple continúa construyendo ventajas competitivas mediante patentes en óptica bajo la pantalla, reforzando la integración vertical y asegurando el futuro del nivel premium del iPhone. El módulo de tarjeta SECORA Pay Bio de Infineon ilustra la expansión horizontal hacia los pagos para capturar el mercado total direccionable adyacente. Los competidores nativos de la nube persiguen movimientos de entrada y expansión, ofreciendo kits de desarrollo de software que abstraen los detalles de la modalidad y luego venden análisis adicionales. La actividad de fusiones y adquisiciones (Entrust–Onfido, LexisNexis–IDVerse) señala una consolidación orientada a acumular reservorios de datos de entrenamiento y satisfacer la preferencia de los bancos por una adquisición de proveedor único.

Las startups se diferencian mediante el aprendizaje federado que preserva la privacidad y la inferencia en el borde que reduce los problemas de soberanía de datos. Mientras tanto, los integradores de primer nivel agrupan la gestión de identidad y acceso biométrica con ofertas de red de confianza cero, atrayendo a los directores de seguridad de la información que buscan automatización de políticas unificada. La dinámica de precios tiende hacia el gasto operativo por suscripción, reduciendo la fricción inicial para los adoptantes del mercado medio.

Líderes del Sector de Biometría Móvil

Qualcomm Technologies Inc.

IDEMIA (Safran Identity & Security)

NEC Corporation

Thales Group (Gemalto)

Fingerprint Cards AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: SITA lidera la financiación de la Serie A en Indicio para acelerar la adopción de la identidad digital en el transporte aéreo, introduciendo Credenciales de Viaje Digitales que permiten a los viajeros almacenar información de pasaporte digitalmente en billeteras móviles para una mayor eficiencia fronteriza.

- Febrero de 2025: Camerún lanza un nuevo sistema de tarjeta de identidad biométrica de nueva generación a través de un contrato de 15 años con Augentic, añadiendo 68 nuevos centros de inscripción y actualizando 219 existentes.

- Febrero de 2025: Dealertrack Canada se asocia con Equifax Canada e Interac Corp en verificación biométrica impulsada por IA para préstamos de automóviles, con el objetivo de combatir el fraude de identidad en tiempo real.

- Enero de 2025: Keyless recauda USD 2 millones, llevando el total a USD 10 millones en 18 meses tras un crecimiento del 700% en 2024 en banca, tecnología financiera, criptomonedas y juegos.

Alcance del Informe Global del Mercado de Biometría Móvil

La biometría móvil se refiere a las aplicaciones móviles de la biometría, que incluyen sensores y lectores integrados, así como aplicaciones móviles que aprovechan la biometría. Esto incluye sistemas de mano, así como sistemas basados en una tableta o teléfono inteligente. La biometría móvil es confiable para proteger cuentas personales, dispositivos y detalles de identificación de uno en el sistema.

| Hardware |

| Plataformas de Software |

| Servicios |

| Autenticación de Factor Único |

| Autenticación Multifactor |

| Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial |

| Reconocimiento de Voz |

| Reconocimiento de Iris |

| Reconocimiento de Patrones de Venas y Vasculares |

| Biometría Conductual (Marcha, Pulsaciones de Teclas) |

| Otras Modalidades |

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos Vestibles Inteligentes |

| Dispositivos IoT / de Borde |

| Dispositivos Portátiles Robustos y Escáneres |

| BFSI |

| Gobierno y Sector Público |

| Atención Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Defensa y Seguridad |

| Educación |

| Otros Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Plataformas de Software | |||

| Servicios | |||

| Por Modo de Autenticación | Autenticación de Factor Único | ||

| Autenticación Multifactor | |||

| Por Tecnología / Modalidad | Reconocimiento de Huellas Dactilares | ||

| Reconocimiento Facial | |||

| Reconocimiento de Voz | |||

| Reconocimiento de Iris | |||

| Reconocimiento de Patrones de Venas y Vasculares | |||

| Biometría Conductual (Marcha, Pulsaciones de Teclas) | |||

| Otras Modalidades | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | ||

| Tabletas | |||

| Dispositivos Vestibles Inteligentes | |||

| Dispositivos IoT / de Borde | |||

| Dispositivos Portátiles Robustos y Escáneres | |||

| Por Vertical Industrial | BFSI | ||

| Gobierno y Sector Público | |||

| Atención Sanitaria | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Defensa y Seguridad | |||

| Educación | |||

| Otros Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biometría móvil?

El mercado de biometría móvil tiene un valor de USD 53,77 mil millones en 2026 y se proyecta que alcance USD 145,12 mil millones en 2031 a una CAGR del 21,95%.

¿Qué región tiene la mayor participación en los ingresos de biometría móvil?

Asia-Pacífico lidera con una participación de ingresos del 44,35% en 2025, impulsada por el ecosistema UPI de India y la innovación de los fabricantes de equipos originales de teléfonos inteligentes chinos.

¿Qué segmento está creciendo más rápido dentro del mercado de biometría móvil?

Los dispositivos vestibles inteligentes se están expandiendo a una CAGR del 25,6% a medida que la autenticación continua y ambiental gana terreno.

¿Por qué los servicios superan el crecimiento del hardware?

Las empresas están migrando hacia modelos de identidad como servicio que agrupan la orquestación en la nube y los informes de cumplimiento, impulsando el segmento de servicios a una CAGR del 22,8%.

¿Cómo están influyendo las regulaciones en la adopción?

Mandatos como el e-KYC en los mercados emergentes y la Cartera de Identidad Digital de la UE están obligando a las instituciones financieras y los gobiernos a desplegar soluciones biométricas multimodales.

¿Qué está impulsando el auge de la biometría de voz?

Los avances en el modelado de voz con IA y los despliegues a gran escala en centros de llamadas están acelerando el reconocimiento de voz a una CAGR del 23,5%, desafiando el dominio histórico de las huellas dactilares.

Última actualización de la página el: