Tamaño y participación del mercado de detectores de gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de detectores de gas por Mordor Intelligence

El mercado de detectores de gas fue valorado en USD 2.990 millones en 2025 y se estima que crecerá desde USD 3.140 millones en 2026 hasta alcanzar USD 4.010 millones en 2031, a una CAGR del 5,01% durante el período de pronóstico (2026-2031). La trayectoria refleja el aumento de la inversión de capital en soluciones de seguridad laboral en tiempo real, la creciente demanda de modernización en plantas heredadas y la integración de plataformas de detección conectadas que alimentan motores de análisis predictivo. La aplicación estricta de las normativas OSHA, NFPA 72 y los códigos mineros regionales está estimulando los ciclos de sustitución de equipos, mientras que la construcción sostenida de centros de GNL intermedios, activos de producción de hidrógeno y líneas de baterías de iones de litio elevan la demanda base de monitoreo de gases combustibles y tóxicos.[1]Fuente: Asociación Nacional de Protección contra Incendios, "Edición 2025 de la NFPA 72," nfpa.org El endurecimiento de las normas de ciberseguridad para los sistemas de seguridad está orientando la contratación hacia proveedores capaces de combinar hardware de sensores certificado con pilas de software IoT seguras. Aunque las redes cableadas siguen dominando las instalaciones en plantas existentes, los avances en topologías de malla inalámbrica y módulos de batería plurianuales están reduciendo el coste total de instalación y desbloqueando nichos inexplorados, como cabezales de pozo remotos y zonas de parada temporal. La actividad competitiva se acelera a medida que los grandes proveedores globales defienden su cuota frente a nuevos competidores especializados que prometen tasas de deriva más bajas, especificidad para el hidrógeno o servicios de calibración por suscripción.

Conclusiones clave del informe

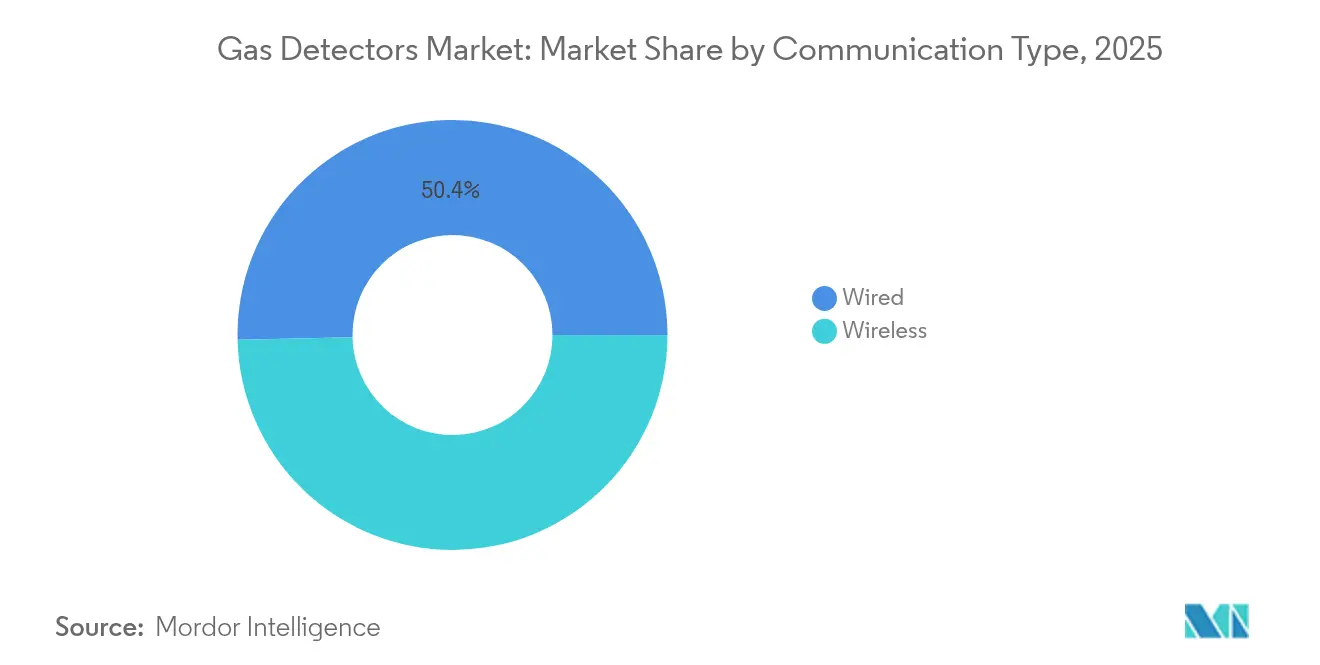

- Por tipo de comunicación, los sistemas cableados lideraron con el 50,35% de la cuota del mercado de detectores de gas en 2025, mientras que se prevé que las soluciones inalámbricas registren la mayor CAGR del 7,05% hasta 2031.

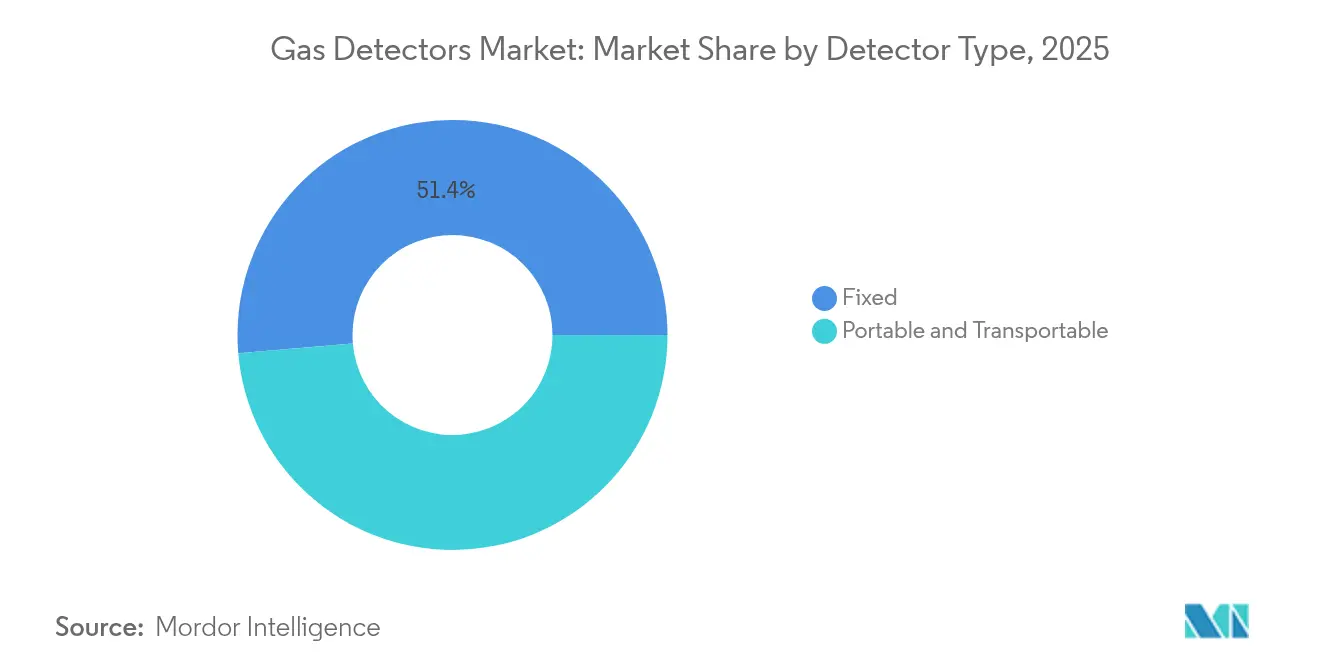

- Por tipo de detector, las instalaciones fijas representaron el 51,35% del tamaño del mercado de detectores de gas en 2025, mientras que se estima que las unidades portátiles y transportables avancen a una CAGR del 6,72% hasta 2031.

- Por industria del usuario final, los productos químicos y petroquímicos concentraron el 38,55% de los ingresos de 2025, y se proyecta que las empresas de servicios públicos se expandan a una CAGR del 6,58% hasta 2031.

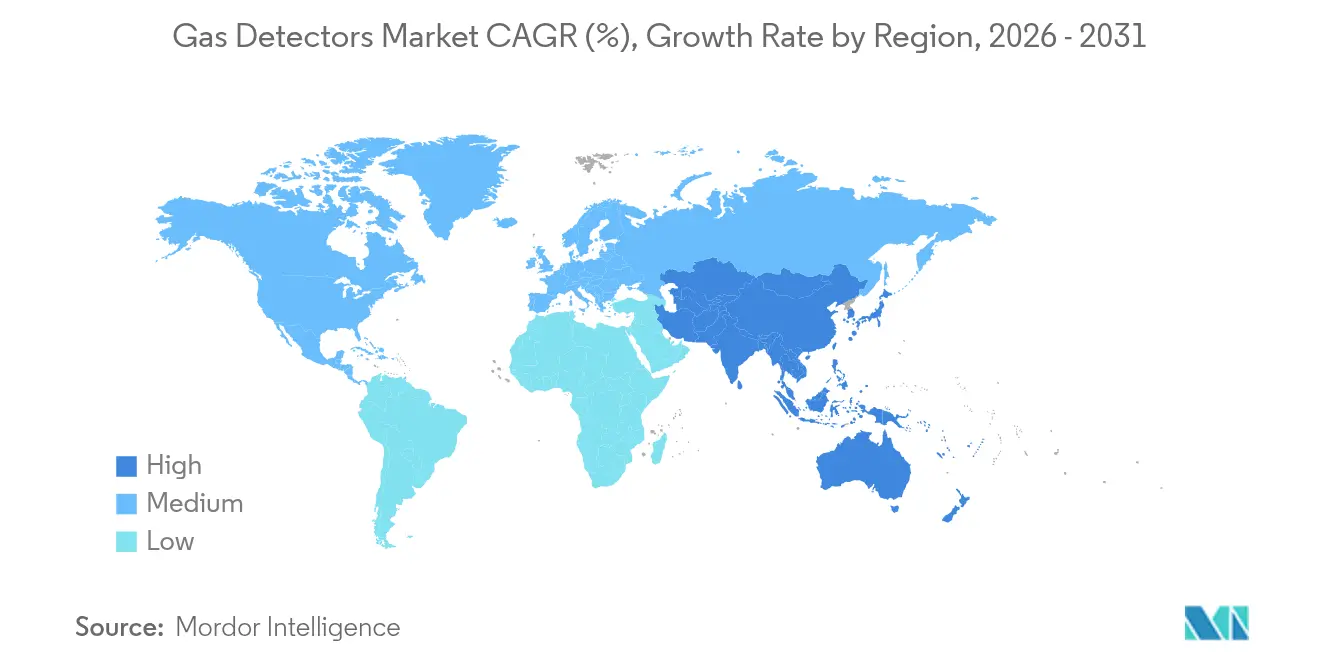

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 48,60% en 2025 y se proyecta que crezca a una CAGR del 6,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de detectores de gas

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Mandatos estrictos de seguridad laboral en industrias peligrosas | +1.2% | Global, con mayor aplicación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente instalación de detectores inteligentes y conectados | +0.9% | Núcleo Asia-Pacífico, extensión hacia América del Norte | Corto plazo (≤ 2 años) |

| Demanda creciente de monitoreo multigas en tiempo real | +0.8% | Global, concentrado en centros industriales | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de GNL intermedio e hidrógeno | +0.7% | Asia-Pacífico, Oriente Medio, América del Norte | Largo plazo (≥ 4 años) |

| Cumplimiento de la calidad del aire interior en edificios inteligentes | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio de fugas de gas en plantas de baterías de iones de litio | +0.4% | Núcleo Asia-Pacífico, en expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos estrictos de seguridad laboral en industrias peligrosas

Los organismos reguladores ahora exigen telemetría ambiental en tiempo real en lugar de inspecciones puntuales periódicas, lo que obliga a minas, refinerías y complejos químicos a desplegar redes de monitoreo continuo. El programa de inspecciones basadas en datos de la OSHA para 2025 está motivando a los operadores a sustituir las unidades de gas único heredadas por matrices multigas en red que transmiten lecturas a paneles de control centralizados.[2]Fuente: AVTECH Software Inc., "Navegando la OSHA 2025," avtech.com La legislación australiana sobre minería de carbón exige la certificación de vías de drenaje minero (MDR), lo que genera pedidos de cabezas fijas a prueba de explosiones y sensores montados en drones no tripulados que mapean el metano subterráneo en tres dimensiones. Las empresas municipales de agua deben cumplir con los umbrales de sulfuro de hidrógeno de la NFPA 820, lo que lleva a modernizaciones de varios miles de unidades en espacios con ventilación de pozos húmedos. Los principales proveedores responden con software de análisis predictivo que detecta patrones anómalos antes de que se activen las alarmas, alineándose con las directrices de cero accidentes, como la visión de Industrial Scientific de eliminar las muertes en el lugar de trabajo para 2050. El gasto anual en cumplimiento normativo puede superar los USD 100.000 para una sola refinería, lo que asegura ciclos de sustitución y contratos de servicio.

Creciente instalación de detectores inteligentes y conectados

La conectividad IoT transforma el mercado de detectores de gas de ventas de productos a ecosistemas de servicios de datos. El EXO 8 de Blackline transmite a la nube durante 100 días con una sola carga, permitiendo a los equipos de seguridad remota observar las tendencias de exposición en tiempo real.[3]Fuente: Ansac Technology, "Monitor de área multigas Blackline EXO 8," ansac-tech.com.sg El Sensepoint XCL de Honeywell se conecta con teléfonos inteligentes mediante Bluetooth de baja energía, guiando a los técnicos paso a paso y reduciendo los tiempos de calibración hasta en un 30%. Los paneles de control predictivos programan automáticamente la sustitución de sensores, mitigando la escasez de mano de obra cualificada y reduciendo el tiempo de inactividad no planificado. Los paquetes de suscripción como el iNet Exchange de Industrial Scientific trasladan la adquisición de inversión de capital a gasto operativo, agrupando hardware, consumibles y análisis en contratos plurianuales. Los registros de cumplimiento automatizados reducen la preparación de auditorías de semanas a horas, una ventaja atractiva para las multinacionales que gestionan normativas regionales dispares.

Demanda creciente de monitoreo multigas en tiempo real

Los complejos químicos y petroquímicos albergan múltiples peligros tóxicos y combustibles, lo que impulsa la migración desde unidades de gas único hacia analizadores multigas que reducen el número de equipos y la complejidad de la capacitación. El MGC Simple de Gas Clip Technologies ofrece cobertura de cuatro gases con un diseño libre de mantenimiento por dos años que elimina las cunas de carga y las rutinas de prueba de golpe. El GX-9000 de Riken Keiki amplía la medición simultánea a seis gases y toma muestras a hasta 45 m, proporcionando visibilidad de toda la planta desde un único punto de despliegue. Las bibliotecas de gases integradas permiten factores de corrección automáticos para más de 25 composiciones químicas, mientras que los relés inalámbricos activan secuencias de ventilación o cierre de procesos cuando se superan los umbrales. Los dispositivos consolidados reducen el coste de vida útil por punto de detección y simplifican la gestión del inventario para fuerzas de trabajo distribuidas.

Expansión de la infraestructura de GNL intermedio e hidrógeno

Los megaproyectos de transición energética están escalando activos de hidrógeno y GNL que demandan una detección de fugas ultrarrápida. El rango de inflamabilidad del hidrógeno del 4-75% y su alta difusividad requieren sensores con respuesta acelerada y resistencia al envenenamiento, como la tecnología Pellistor MK8 de International Gas Detectors. Los terminales de GNL necesitan un monitoreo de metano de alta densidad porque la vaporización rápida del líquido criogénico puede crear mezclas explosivas en cuestión de minutos. Las plantas de nueva construcción incorporan cada vez más redes de malla inalámbrica que soportan miles de nodos, con controladores de pasarela que enrutan datos cifrados hacia entornos de sistemas de control distribuido para un cierre de seguridad integrado. Los costes de sensores especializados son entre un 20 y un 35% superiores a los de los modelos exclusivos para hidrocarburos, lo que eleva la combinación de valor del mercado de detectores de gas hacia niveles premium a lo largo del horizonte de pronóstico.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto coste inicial y escasa diferenciación de productos | -0.8% | Global, más pronunciado en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Cargas de mantenimiento y calibración | -0.6% | Global, especialmente en instalaciones remotas | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en detectores habilitados con IIoT | -0.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez periódica de suministro de sensores semiconductores | -0.3% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto coste inicial y escasa diferenciación de productos

Los equipos portátiles multigas de grado industrial oscilan entre USD 500 y USD 1.500 por unidad, cifras que se duplican una vez incluidos el hardware de instalación, la puesta en marcha y la capacitación de los usuarios. El AimSafety PM400 tiene un precio de lista de USD 558,57, mientras que el MGC Simple de Gas Clip, libre de mantenimiento, tiene un precio de USD 697,07, lo que pone de manifiesto las primas de precio asociadas a las afirmaciones de no requerir calibración. Los clones asiáticos de bajo coste socavan a las marcas establecidas hasta en un 50%, comprimiendo los márgenes y retrasando los programas de sustitución en plantas con presupuesto limitado. Las instalaciones de sistemas fijos a menudo superan el millón de USD para una sección de refinería de tamaño mediano, una vez incluidos el conducto certificado, los armarios de control y las pruebas funcionales. La sensibilidad al precio se amplifica en regiones donde la aplicación de la normativa sigue siendo inconsistente, lo que permite a algunos operadores aplazar las actualizaciones.

Cargas de mantenimiento y calibración

Las celdas electroquímicas y catalíticas presentan una deriva del 2-5% mensual, lo que requiere recalibración cada 6-12 meses a un coste de USD 35-85 por detector, o más de USD 100 por unidad si se exige la certificación ISO/IEC 17025. Las minas remotas y las plataformas marinas enfrentan gastos de desplazamiento que superan las tarifas de servicio, mientras que el tiempo de inactividad de la producción durante la calibración complica la planificación de turnos. Las flotas de equipos portátiles exigen sistemas de seguimiento de activos para evitar que los sensores vencidos circulen por el campo. Algunos operadores intentan extender los intervalos para ahorrar costes, con el riesgo de obtener resultados falsos negativos y multas regulatorias. Las plataformas de mantenimiento predictivo emiten alertas anticipadas y envían cartuchos de sensores pre-calibrados, aunque muchos responsables de presupuesto siguen recelosos de las tarifas de suscripción recurrentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de comunicación: el impulso inalámbrico se construye en torno a la flexibilidad de modernización

El segmento cableado concentró el 50,35% de los ingresos de 2025, ya que las refinerías establecidas, los trenes de GNL y los parques químicos dependen de bucles cableados probados que cumplen con las normas de zonas peligrosas. En estos entornos heredados, el mercado de detectores de gas sigue favoreciendo las cajas de conexiones a prueba de llamas y los tendidos de cables blindados que resisten las interferencias electromagnéticas. Sin embargo, las soluciones inalámbricas están en una CAGR del 7,05% hasta 2031, impulsadas por proyectos en los que los costes de excavación o los calendarios de parada temporal favorecen el despliegue rápido. Los sistemas de radio de primera generación adolecían de una vida útil de batería limitada, pero los diseños de malla de segunda generación ahora ofrecen hasta 100 días de tiempo de actividad con una sola carga y pueden transmitir datos a través de múltiples pasarelas para llegar a la red de control supervisorio de una planta. Los nuevos centros de hidrógeno y plantas de baterías presupuestan cada vez más arquitecturas híbridas en las que los nodos inalámbricos alimentan pasarelas cableadas en zonas seguras, combinando flexibilidad con tiempo de actividad determinístico. Los organismos reguladores están comenzando a aprobar los bucles de seguridad vital inalámbricos con la redundancia adecuada, una evolución política que elimina una barrera histórica de adopción en jurisdicciones como la Unión Europea y partes de los Estados Unidos. Los fabricantes de equipos canalizan así la investigación y el desarrollo hacia la ciberseguridad basada en firmware, la segmentación de redes de tecnología operativa y las rutinas de calibración de sensores por aire que se alinean con las directrices del Instituto Nacional de Estándares y Tecnología. El cambio eleva los precios de venta promedio globales de las soluciones e introduce ingresos por suscripción a medida que los proveedores monitorean remotamente el estado de la red, ampliando así el valor del mercado de detectores de gas, aunque el recuento absoluto de sensores siga favoreciendo los nodos cableados durante los próximos cinco años.

La adopción inalámbrica también se beneficia de los presupuestos de transformación digital que buscan unificar instrumentos de campo dispares bajo paneles de control comunes de rendimiento de activos. Cuando los equipos de adquisición calculan el coste total de propiedad, la eliminación de conductos, bandejas de cables y permisos de trabajo en caliente a menudo compensa el precio de lista premium de los analizadores inalámbricos. La mayor movilidad amplía la cobertura de seguridad durante los eventos de parada, donde los cambios temporales en las tuberías crean nuevas vías de fuga cada día. Los operadores petroquímicos de refino que probaron paquetes inalámbricos durante las paradas de 2024 reportan un 15% menos de violaciones de entrada en espacios confinados y ventanas de mantenimiento un 8% más cortas. Estos logros operativos refuerzan los modelos de recuperación de la inversión y consolidan el respaldo de la dirección, acelerando aún más las ganancias de cuota inalámbrica dentro del mercado de detectores de gas en general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: los productos químicos mantienen el liderazgo mientras los servicios públicos se aceleran

Los trenes de reacción complejos, las instalaciones de almacenamiento de disolventes y las tuberías de materias primas posicionan a los productos químicos y petroquímicos como el mayor centro de compras con el 38,55% de los ingresos de 2025. Muchos operadores gestionan megaproyectos que integran craqueo al vapor, aromáticos y unidades de poliolefinas, cada uno con perfiles de peligro únicos que exigen arquitecturas de seguridad integrales de cuatro capas. En consecuencia, los grandes complejos despliegan miles de sensores de punto y de trayectoria abierta, lo que convierte al segmento de productos químicos en la columna vertebral del mercado de detectores de gas. Los compromisos corporativos de sostenibilidad añaden monitoreo de deficiencia de oxígeno y dióxido de carbono donde se utiliza inertización con gas inerte, lo que eleva aún más la densidad de detectores. Los consejos de optimización de procesos incorporan ahora el análisis de detección de fugas en los objetivos de reducción de pérdidas en antorchas, lo que garantiza la asignación continua de presupuesto incluso cuando los márgenes químicos se reducen.

Los servicios públicos emergen como el segmento de adopción de mayor crecimiento con una CAGR prevista del 6,58%, gracias a la modernización de la distribución de gas urbano, el despliegue de contadores inteligentes y la digitalización de las estaciones de compresores. La financiación federal para la sustitución de tuberías envejecidas en los Estados Unidos y las actualizaciones de interconectores transfronterizos en Europa sustenta una demanda sostenida de detectores. Las empresas eléctricas también amplían el monitoreo en sistemas de almacenamiento de energía en baterías y plantas de turbinas de gas de punta listas para hidrógeno. Los operadores de agua y aguas residuales añaden sensores de sulfuro de hidrógeno y cloro para cumplir con las interpretaciones actualizadas de la NFPA 820 y la Ley de Agua Limpia de la Agencia de Protección Ambiental. Las empresas mineras invierten en flotas portátiles multigas para rastrear metano, monóxido de carbono y agotamiento de oxígeno en galerías subterráneas. Aunque las grandes empresas de petróleo y gas continúan equipando activos de producción y transporte, la volatilidad del gasto de capital vinculada a los ciclos de materias primas anima a los proveedores a diversificarse hacia los servicios públicos y los proyectos de infraestructura municipal. Esta diversificación apoya una demanda base estable y subraya la resiliencia estructural del mercado de detectores de gas en general.

Por tipo de detector: las redes fijas anclan los grandes sitios mientras los equipos portátiles capturan la movilidad de la fuerza laboral

Los cabezales fijos captaron el 51,35% de los ingresos de 2025 porque el monitoreo continuo las 24 horas, los 7 días de la semana en torno a unidades de proceso, edificios de compresores y esferas de almacenamiento es obligatorio según las normas API RP 500 e IEC 60079. Las celdas electroquímicas dominan el servicio de gases tóxicos debido a sus favorables relaciones coste-rendimiento, mientras que los conjuntos de trayectoria abierta infrarroja protegen las instalaciones de carga de hidrocarburos donde la rápida dispersión por el viento complica la detección por puntos. Los sensores semiconductores se están expandiendo en las líneas de servicio de hidrógeno a medida que los operadores construyen parques de electrolizadores y estaciones de vehículos de celda de combustible. Los detectores de fotoionización protegen los almacenes de disolventes y las líneas de fabricación de semiconductores que emiten compuestos orgánicos volátiles a bajas concentraciones en partes por millón. Los elementos microcalorimétricos MEMS están emergiendo en segmentos de consumo e industria ligera, pero las compensaciones de rendimiento en condiciones extremas de humedad y temperatura aún limitan la adopción en la industria pesada.

Las unidades portátiles y transportables están preparadas para una CAGR del 6,72% hasta 2031 a medida que los protocolos de seguridad centrados en el trabajador impulsan el monitoreo de la exposición personal. Los equipos portátiles multigas ahora integran pantallas OLED a color, comprobaciones de golpe automáticas y pasarelas Bluetooth que transmiten registros de exposición a los supervisores en tiempo real. El segmento se beneficia de la reducción de los costes de las baterías, lo que permite diseños de funcionamiento continuo de dos años que eliminan las rutinas de carga diaria y soportan programas de cumplimiento del internet de las cosas en grandes áreas. Las empresas constructoras, los astilleros y los sitios de energía renovable valoran los monitores de área transportables que crean perímetros de seguridad ad-hoc sin necesidad de instalar infraestructura fija. La adopción colectiva de equipos portátiles aumenta el volumen de envíos, pero la erosión del precio de venta promedio modera los ingresos del segmento a menos que los proveedores combinen firmware por suscripción y análisis de informes. En consecuencia, el equilibrio de la cuota del mercado de detectores de gas entre los factores de forma fijo y portátil se acercará a la paridad en 2031, aunque los nodos fijos seguirán representando una ligera mayoría de los ingresos globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico representó el 48,60% de los ingresos globales en 2025 y se prevé que mantenga la mayor CAGR del 6,92%, impulsada por el auge de los complejos de conversión de carbón a productos químicos en China, las nuevas refinerías de India y la oleada de inversión en la cadena de suministro de baterías en el sudeste asiático. Las frecuentes auditorías de seguridad bajo el Ministerio de Gestión de Emergencias de China están obligando a los operadores de instalaciones a reemplazar las importaciones de bajo coste no certificadas por equipos conformes con ATEX e IECEx. Corea del Sur y Japón aceleran las redes de repostaje de hidrógeno, con cada bomba incorporando sensores de hidrógeno doblemente redundantes según lo exigen los códigos contra incendios. La Misión Jal Jeevan de India activa actualizaciones en el monitoreo de cloro y ozono en miles de plantas de agua, ampliando aún más la demanda. Las empresas de electrónica nacionales aumentan la fabricación de conmutadores de potencia de nitruro de galio, creando nuevas oportunidades para la detección especializada de amoníaco y cloruro de hidrógeno.

América del Norte ocupa el segundo lugar por participación de ingresos, impulsada por la aplicación de la OSHA, el procesamiento de gas de esquisto y los terminales de exportación de gas natural licuado a lo largo de la Costa del Golfo. La Ley Local 157 de la Ciudad de Nueva York exige detectores de gas natural residencial antes de mayo de 2025, inyectando un volumen de varios millones de unidades en el segmento residencial y comercial ligero del mercado de detectores de gas. Los centros de hidrógeno de los Estados Unidos financiados bajo la Ley de Inversión en Infraestructura y Empleo prescriben redes fijas multigas con dorsales inalámbricas cifradas, estimulando pedidos de sensores específicos para hidrógeno. Las operaciones en las arenas petrolíferas de Canadá especifican calentadores y analizadores que permanecen precisos a -40 °C, favoreciendo a los proveedores con líneas de equipos con calificación ártica. Los corredores industriales de México en torno a Monterrey y el Bajío integran detectores de compuestos orgánicos volátiles en talleres de pintura de automóviles para cumplir con las auditorías de sostenibilidad de los fabricantes de equipos originales.

Europa mantiene un estricto cumplimiento de la normativa ATEX, los mandatos de calidad del aire interior de la Directiva de Eficiencia Energética de los Edificios y los objetivos de descarbonización que en conjunto sustentan actualizaciones constantes. La gran cuenca química alemana a lo largo del Rin invierte en el monitoreo de benceno y butadieno para reducir las emisiones fugitivas, mientras que el Reino Unido hace cumplir el monitoreo de CO₂ en las oficinas comerciales para mejorar el bienestar de los ocupantes. Las plataformas marinas del Mar del Norte requieren cabezales de detección certificados para concentraciones de sulfuro de hidrógeno superiores a 100 ppm, junto con unidades infrarrojas de trayectoria abierta que abarcan 200 metros a través de las cubiertas superiores de las plataformas. Los estados miembros de Europa del Este aprovechan los fondos de cohesión de la Unión Europea para modernizar las plantas de calefacción urbana, integrando sensores de monóxido de carbono y metano en módulos de cogeneración. Los terminales de importación de GNL del Mediterráneo adoptan paquetes inalámbricos de llama y gas para modernizar los embarcaderos heredados sin interrumpir las operaciones.

La región de Oriente Medio y África concentra una participación de ingresos menor, pero presenta una sólida adopción en plantas piloto de hidrógeno verde, trenes de licuefacción y corredores de expansión minera. Los refinadores del Consejo de Cooperación del Golfo modernizan las unidades de hidrocraqueo para cumplir con los límites de azufre Euro VI, actualizando en el proceso los cabezales de límite inferior de explosividad de perlas catalíticas. Las minas de oro sudafricanas enfrentan una supervisión más estricta del Departamento de Recursos Minerales, que exige un monitoreo fijo continuo en los pozos de gran profundidad. En América Latina, los campos marinos de presal de Brasil requieren detectores de alta especificación calificados para altas concentraciones de sulfuro de hidrógeno, mientras que los procesadores de salmuera de litio en Chile instalan analizadores de cloruro de hidrógeno para cumplir con los estatutos ambientales. En conjunto, estas dinámicas regionales sostienen un crecimiento multicapa equilibrado en el mercado de detectores de gas a lo largo del horizonte de pronóstico.

Panorama competitivo

El campo competitivo está moderadamente fragmentado. Honeywell, MSA Safety y Emerson están aprovechando las redes de distribución globales, amplias líneas de sensores y complementos de servicios gestionados. Honeywell registró USD 9.820 millones en ingresos consolidados en el primer trimestre de 2025, con su segmento de seguridad y productividad mostrando un crecimiento de dos dígitos a medida que los envíos del Sensepoint XCL se escalaron en las modernizaciones de edificios inteligentes. La próxima división en tres partes de la empresa, prevista para el segundo semestre de 2026, se espera que agudice el enfoque de los productos y potencialmente libere múltiplos de valoración de empresa pura. MSA Safety reportó ventas de USD 421,3 millones en el primer trimestre de 2025, con productos de detección de gas que registraron un crecimiento orgánico del 17%, amplificado por la adquisición de M&C TechGroup en mayo de 2025, que extiende la experiencia en análisis de extracción de muestras.[4]Fuente: MSA Safety Incorporated, "Resultados del primer trimestre de 2025," msasafety.com

Industrial Scientific sigue una estrategia con gran peso en suscripciones: su plataforma iNet calibra remotamente más de 1 millón de detectores en todo el mundo y ha reducido el tiempo de inactividad de los clientes en un 40% desde 2023. International Gas Detectors se especializa en pelístores listos para hidrógeno y posee formulaciones de catalizadores patentadas que resisten el envenenamiento por silicona, una diferenciación reconocida por varios fabricantes de equipos originales de electrolizadores. CO2Meter compite en sistemas de entorno interior fijo con controladores que admiten hasta 128 nodos e integración MODBUS, un conjunto de características que atrae a clientes de hostelería y bebidas. Blackline, Dräger y Riken Keiki completan el nivel superior, cada uno con énfasis en equipos portátiles robustos con mayor autonomía. Los nuevos competidores de nicho en Asia ofrecen unidades de gas único de bajo coste, presionando los precios en el extremo inferior, pero con dificultades para superar las auditorías IECEx y las pruebas de penetración de ciberseguridad.

Los movimientos estratégicos giran en torno a la certificación de protocolos inalámbricos, el refuerzo cibernético según IEC 62443-4-2 y los contratos con servicios incluidos que generan flujos de caja predecibles. Varias empresas importantes ampliaron su superficie de ataque abriendo API REST para análisis de terceros, posicionándose en el centro de los ecosistemas de internet de las cosas industrial. Los registros de patentes muestran una mayor actividad en películas de sensores no consumibles y espectroscopía láser, lo que señala un giro hacia detectores de mantenimiento cero que podrían alterar las fuentes de ingresos de calibración existentes. En general, se espera que los modelos de negocio de conversión de inversión de capital a gasto operativo eleven el valor de vida útil del cliente y sostengan la intensidad competitiva en el mercado de detectores de gas a lo largo del período de pronóstico.

Líderes de la industria de detectores de gas

Honeywell International Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Industrial Scientific Corporation

Teledyne Gas & Flame Detection

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: MSA Safety cerró la adquisición de M&C TechGroup para ampliar las capacidades de análisis de gases para industrias de procesos complejos.

- Abril de 2025: Honeywell anunció planes para una división corporativa en tres partes en el segundo semestre de 2026 tras registrar USD 9.820 millones de ingresos en el primer trimestre de 2025.

- Marzo de 2025: Honeywell completó la adquisición de Sundyne por USD 2.200 millones, añadiendo carteras de bombas de alta velocidad y compresores a su conjunto de seguridad de procesos.

- Enero de 2025: Se lanzó el detector multigas portátil de dos años Honeywell BW Clip4, con autonomía libre de mantenimiento y exportación de datos por Bluetooth.

Alcance del informe del mercado global de detectores de gas

El mercado está definido por los ingresos generados por la venta de detectores de gas ofrecidos por diferentes actores del mercado a nivel mundial.

El mercado de detectores de gas está segmentado por tipo de comunicación (cableado e inalámbrico), tipo de detector (fijo [electroquímico, semiconductor, fotoionización, catalítico, infrarrojo, MEMS]), portátil y transportable [multigas, gas único]), industria del usuario final (petróleo y gas, productos químicos y petroquímicos, agua y aguas residuales, metales y minería, servicios públicos, otras industrias del usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| Cableado |

| Inalámbrico |

| Petróleo y gas |

| Productos químicos y petroquímicos |

| Agua y aguas residuales |

| Metales y minería |

| Servicios públicos |

| Otras industrias del usuario final |

| Fijo | Electroquímico |

| Semiconductor | |

| Fotoionización | |

| Catalítico | |

| Infrarrojo | |

| MEMS | |

| Portátil y transportable | Multigas |

| Gas único |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tipo de comunicación | Cableado | ||

| Inalámbrico | |||

| Por industria del usuario final | Petróleo y gas | ||

| Productos químicos y petroquímicos | |||

| Agua y aguas residuales | |||

| Metales y minería | |||

| Servicios públicos | |||

| Otras industrias del usuario final | |||

| Por tipo de detector | Fijo | Electroquímico | |

| Semiconductor | |||

| Fotoionización | |||

| Catalítico | |||

| Infrarrojo | |||

| MEMS | |||

| Portátil y transportable | Multigas | ||

| Gas único | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de detectores de gas y las perspectivas de crecimiento hasta 2031?

El mercado está valorado en USD 3.140 millones en 2026 y se proyecta que alcance USD 4.010 millones en 2031 a una CAGR del 5,01%.

¿Qué región aportará la mayor demanda incremental de detectores de gas en 2031?

Asia-Pacífico está en camino de proporcionar el mayor crecimiento absoluto, expandiéndose a una CAGR del 6,92% debido a la rápida industrialización y la construcción de infraestructura de hidrógeno.

¿Qué factor de forma de detector está creciendo más rápido?

Se prevé que las unidades portátiles y transportables crezcan a una CAGR del 6,72%, ya que la movilidad de la fuerza laboral y las normas sobre espacios confinados impulsan la adopción.

¿Qué tendencia en tecnología de comunicación está transformando las nuevas instalaciones?

Las redes de malla inalámbrica están ganando terreno, creciendo a una CAGR del 7,05%, porque reducen los costes de cableado y permiten despliegues rápidos durante las paradas.

Última actualización de la página el: