Tamaño y Participación del Mercado de Motores para Bicicletas Eléctricas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores para Bicicletas Eléctricas por Mordor Intelligence

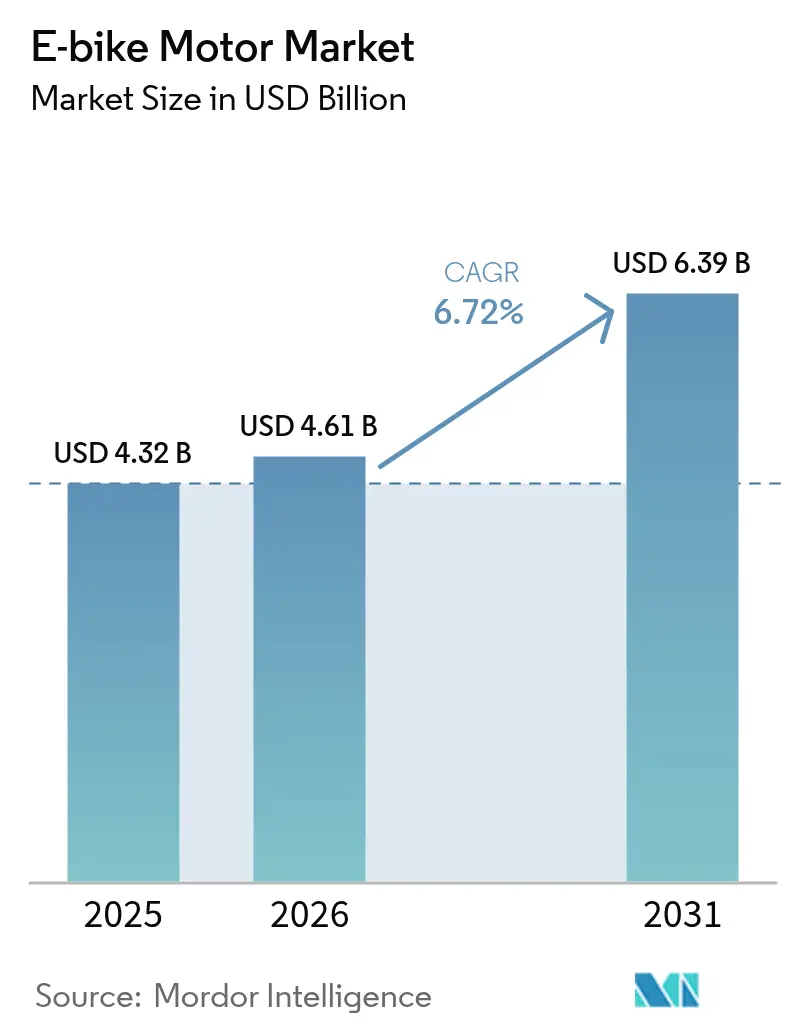

El tamaño del mercado de motores para bicicletas eléctricas fue valorado en USD 4,32 mil millones en 2025 y se estima que crecerá desde USD 4,61 mil millones en 2026 hasta alcanzar USD 6,39 mil millones en 2031, a una CAGR del 6,72% durante el período de previsión (2026-2031). La demanda se acelera a medida que las ciudades endurecen los mandatos de reducción de carbono, las empresas de logística electrifican sus flotas y los OEM lanzan unidades de tracción definidas por software. El mercado de motores para bicicletas eléctricas se beneficia de la caída de los precios de las baterías, aunque enfrenta presión sobre los márgenes derivada de la volatilidad de los imanes de tierras raras, lo que lleva a los proveedores a explorar alternativas de nitruro de hierro y ferrita. La consolidación en aumento —el acuerdo entre Yamaha y Brose y la expansión del portafolio de sistemas inteligentes de Bosch— señala un giro hacia ofertas verticalmente integradas que combinan hardware con software de actualización inalámbrica. Asia-Pacífico sigue siendo el principal centro de producción, pero el apetito de América del Norte por modelos de alta potencia con acelerador impulsa nuevas inversiones en líneas de ensamblaje local.

Conclusiones Clave del Informe

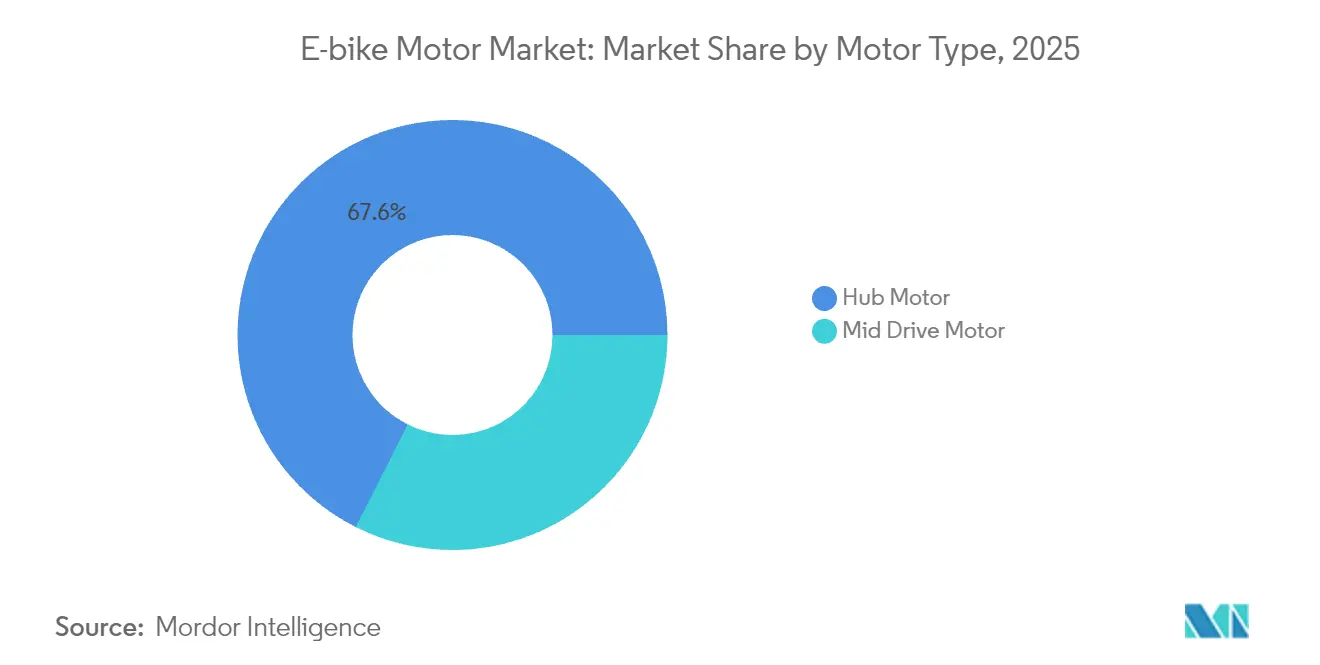

- Por tipo de motor, los sistemas de motor de cubo representaron el 67,58% de la participación del mercado de motores para bicicletas eléctricas en 2025, mientras que los sistemas de motor de tracción central se encaminan a una CAGR del 8,36% hasta 2031.

- Por categoría de bicicleta eléctrica, los modelos urbanos capturaron el 42,86% del tamaño del mercado de motores para bicicletas eléctricas en 2025, mientras que se proyecta que las bicicletas eléctricas de montaña registrarán una CAGR del 8,02% hasta 2031.

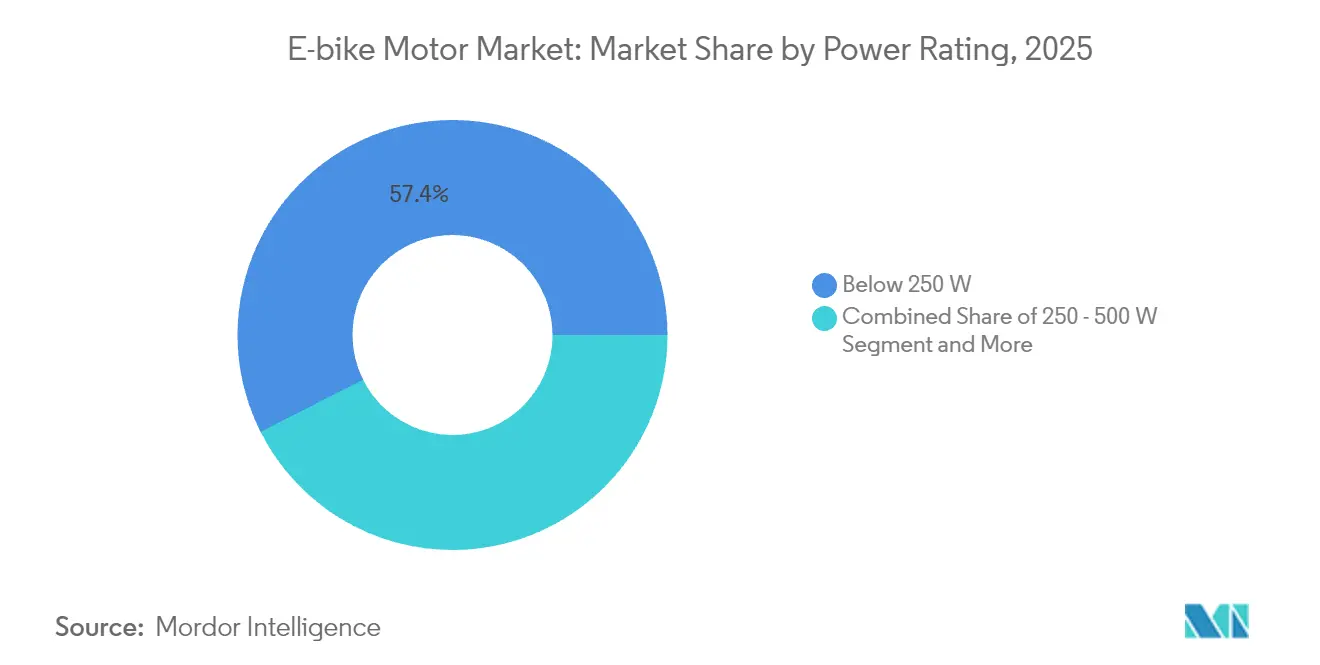

- Por potencia nominal, las unidades por debajo de 250 W representaron el 57,42% de la participación del tamaño del mercado de motores para bicicletas eléctricas en 2025; en contraste, los motores por encima de 500 W se están expandiendo a una CAGR del 8,66%.

- Por canal de ventas, las instalaciones OEM de montaje en fábrica representaron el 64,05% de la participación en 2025, pero se prevé que el mercado posventa registre una CAGR del 9,18% durante el período de perspectiva.

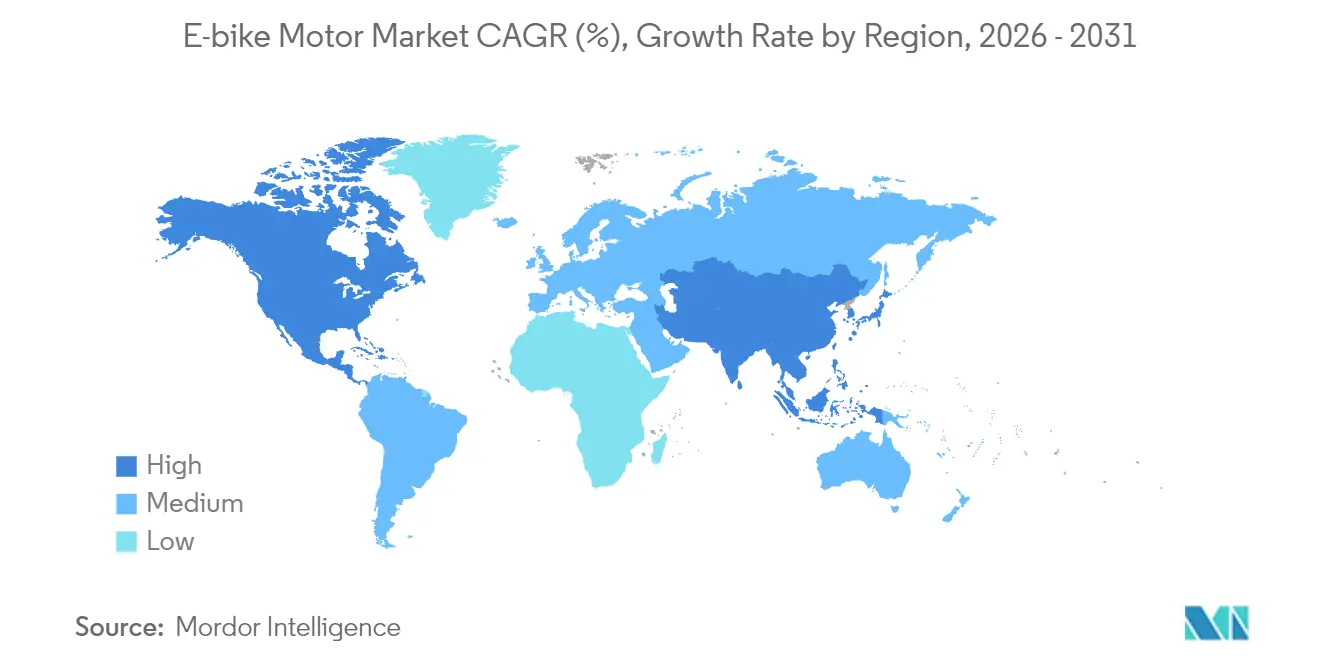

- Por geografía, Asia-Pacífico dominó con una participación del 78,05% en 2025, mientras que se espera que América del Norte crezca a una CAGR del 9,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores para Bicicletas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la Adopción por Parte de Commuters Urbanos | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Objetivos más Estrictos de CO₂ en la UE y China | +1.2% | Europa, China | Largo plazo (≥ 4 años) |

| Impulso de los OEM hacia Sistemas Integrados Inteligentes | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Electrificación de Flotas de Reparto | +0.9% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Financiamiento de Capital Riesgo en Especialistas de Motor de Tracción Central | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Avances en Materiales de Imanes | +0.6% | Centros globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción por Parte de Commuters Urbanos

Los programas corporativos de arrendamiento de bicicletas impulsan una demanda predecible y masiva que eleva los umbrales mínimos de calidad para los proveedores de motores. Los incentivos fiscales reducen los costos para el usuario final hasta en un 40%, orientando la preferencia del consumidor hacia unidades de propulsión premium con conectividad integrada. A medida que el arrendamiento se expande hacia Francia y los países nórdicos, el mercado de motores para bicicletas eléctricas asegura un flujo de volumen similar a una renta vitalicia, anclado en ciclos de reemplazo de flotas de tres a cuatro años. Los fabricantes de motores aprovechan esta estabilidad para justificar mayores inversiones en I+D, especialmente en diagnósticos basados en IA que reducen el tiempo de inactividad. El crecimiento de los carriles para bicicletas eléctricas de uso urbano en las principales ciudades refuerza aún más la demanda base.

Objetivos más Estrictos de CO₂ en la UE y China

Las revisadas normas europeas de emisiones vehiculares y el estándar chino GB 17761-2024 presionan a los proveedores para maximizar la eficiencia por kilogramo, en lugar de la potencia máxima. El Performance Line CX Gen 5 de Bosch con carcasa de magnesio reduce 100 g de peso pero mantiene un par de 85 Nm[1]"Performance Line CX,", Bosch eBike Systems, bosch-ebike.com. China ahora exige sistemas integrados de gestión de baterías, hardware antifalsificación y posicionamiento satelital, recompensando a las empresas con pilas de software avanzadas y penalizando a los ensambladores de gama baja. Estos marcos regulatorios también aceleran la transición de la industria de baterías de plomo-ácido a baterías de litio, consolidando la demanda de electrónica de motor compatible. Los costos de cumplimiento aumentan, pero los primeros en actuar obtienen ventaja y acceso a mercados de alta regulación, reforzando su valor de marca en el mercado de motores para bicicletas eléctricas.

Impulso de los OEM hacia Sistemas Integrados Inteligentes

Las marcas de bicicletas ahora especifican unidades de tracción, baterías, pantallas y firmware como un paquete único para simplificar la garantía y el servicio técnico. El Sistema Inteligente de Bosch integra protección antirrobo de actualización inalámbrica, cambio automático y planificación de rutas con inteligencia artificial, y su interfaz eShift ahora es interoperable con los trenes de transmisión de Shimano y TRP. La pendiente adquisición de Yamaha de la división de bicicletas eléctricas de Brose profundiza su equipo de ingeniería europeo, posicionándola para entregar trenes motrices completamente calibrados a sus socios OEM. La integración eleva los costos de cambio para las marcas, fortaleciendo el bloqueo del ecosistema y consolidando flujos de ingresos recurrentes provenientes de actualizaciones y servicios digitales dentro del mercado de motores para bicicletas eléctricas.

Electrificación de Flotas de Reparto

Los operadores de paquetería y reparto de alimentos adoptan bicicletas eléctricas de carga para eludir los cargos por congestión y reducir las emisiones. Los compradores de flotas valoran la resistencia al ciclo de trabajo, los conectores impermeables y las baterías de intercambio rápido, redefiniendo las prioridades de diseño de los motores hacia la consistencia del par y la gestión térmica. Dado que los ciclistas comerciales promedian de seis a ocho ciclos de carga por semana —el triple que los commuters—, los motores deben soportar espectros de carga más elevados. Los contratos de volumen con empresas de logística generan visibilidad anticipada que respalda las ampliaciones de planta en Polonia, Vietnam y México, protegiendo las cadenas de suministro globales.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial del Par Motor–Batería | -1.4% | Global | Corto plazo (≤ 2 años) |

| Dependencia de los Imanes NdFeB | -0.8% | Global | Mediano plazo (2-4 años) |

| Recalls por Seguridad contra Incendios e Incremento de Seguros | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Divergencia en las Políticas de Límite de Velocidad | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de los Imanes NdFeB

China procesa aproximadamente el 85% de la producción mundial de tierras raras, dejando a los OEM de motores vulnerables a las restricciones de exportación y a los picos de precios en el mercado spot[2]"Estadísticas e Información sobre Tierras Raras,", Servicio Geológico de los Estados Unidos, usgs.gov. Establecer instalaciones de procesamiento fuera de China requiere años de inversión de capital y aprobaciones medioambientales, prolongando el período de vulnerabilidad. Este desafío se ve agravado por las complejidades de navegar los marcos regulatorios y garantizar cadenas de suministro sostenibles. A medida que el mercado de motores para bicicletas eléctricas lidia con los riesgos de margen vinculados a las fluctuaciones en el suministro de imanes, aguarda la escalabilidad de las alternativas de nitruro de hierro o ferrita, que podrían ofrecer una solución más estable y rentable a largo plazo.

Divergencia en las Políticas de Límite de Velocidad

Los estándares globales varían ampliamente: la UE limita la asistencia a 25 km/h y 250 W continuos, mientras que muchos estados de los Estados Unidos permiten motores de 750 W con acelerador hasta 45 km/h. Dicha fragmentación obliga a las marcas a mantener múltiples referencias de producto (SKU), complicando el inventario y la homologación. Los lanzamientos de plataformas se ralentizan a medida que los equipos de ingeniería gestionan firmware, conectores y documentación de cumplimiento dispares, amortiguando la trayectoria por lo demás alcista del mercado de motores para bicicletas eléctricas en determinadas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Impulso del Motor de Tracción Central

Los motores de cubo retuvieron una participación del 67,58% en el mercado de motores para bicicletas eléctricas en 2025, respaldados por su bajo costo, instalación de tipo conectar y listo, y amplia disponibilidad. Sin embargo, las unidades de motor de tracción central, proyectadas para registrar una CAGR del 8,36%, están redefiniendo las categorías premium mediante una mejor distribución del peso y sinergia con el tren de transmisión. Los innovadores de motores de cubo responden con características como el deslizamiento sin embrague y cajas de cambios multivelocidad selladas, prolongando su relevancia en bicicletas urbanas de bajo presupuesto.

Los cambios en el abastecimiento de componentes subrayan la trayectoria. Los proveedores de nivel automotriz introducen pilas de sensores de par con propiedad intelectual protegida y controladores basados en ASIC que elevan la eficiencia del motor de tracción central. Las actualizaciones de firmware permiten mapas de potencia seleccionables por el usuario, impulsando la personalización. Si bien los sistemas de motor de cubo dominarán el volumen en flotas de nivel básico y de movilidad compartida, las plataformas de motor de tracción central con mayores márgenes captarán grupos de ganancias desproporcionados, reforzando la estructura de dos niveles dentro del mercado de motores para bicicletas eléctricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Bicicleta Eléctrica: Núcleo Urbano y Auge de la Montaña

Las bicicletas eléctricas para commuters urbanos representaron el 42,86% de las ventas en 2025 y siguen siendo el ancla del tamaño del mercado de motores para bicicletas eléctricas hasta mediados de la década. Las autoridades municipales amplían los carriles protegidos y extienden los beneficios fiscales para empleadores, amplificando la demanda de base. Al mismo tiempo, los envíos de bicicletas eléctricas de montaña exhiben la CAGR más rápida del 8,02%, a medida que el par de alta tracción y la suspensión adaptativa se fusionan con estándares de chasis de 29 pulgadas. Los motores diseñados para bicicletas de montaña integran sensores barométricos para modular la potencia en función del gradiente, mejorando la utilización de la batería. Los modelos urbanos de flota enfatizan el sellado contra la intemperie y las alertas de mantenimiento predictivo que reducen el tiempo de inactividad de los repartidores.

Los dos segmentos difieren en elasticidad de precios; las bicicletas eléctricas de montaña registran precios de venta promedio aproximadamente 1,7 veces superiores a los de las unidades para commuters, justificando características de motor más avanzadas. Las plataformas urbanas impulsan la producción a escala, reduciendo el costo unitario de la electrónica, que luego se traslada a las bicicletas eléctricas de montaña orientadas al rendimiento. Este círculo virtuoso ayuda a sostener el crecimiento del volumen en ambos segmentos, reforzando la robustez general del mercado de motores para bicicletas eléctricas.

Por Potencia Nominal: Lógica Regulatoria

Los motores por debajo de 250 W lideraron con una participación del 57,42% en 2025, ya que cumplen con las normas de pedelec de la UE que permiten el acceso a los carriles para bicicletas sin registro. El tamaño del mercado de motores para bicicletas eléctricas en esta banda está preparado para crecer de manera sostenida impulsado por la adopción de commuters en ciudades densas. Por el contrario, los motores que superan los 500 W registrarán una CAGR del 8,66%, impulsados por la demanda de América del Norte de bicicletas Clase 3 con acelerador. La potencia media (250–500 W) sigue siendo una categoría puente favorecida en Asia-Pacífico, donde los estándares regionales suelen reflejar los límites de vataje europeos pero permiten breves picos de potencia.

A medida que los legisladores revisan las definiciones de vehículos eléctricos ligeros, los proveedores desarrollan controladores modulares que permiten a los OEM limitar la potencia por software para exportaciones conformes, reduciendo la proliferación de referencias de producto. Las decisiones sobre el emparejamiento de baterías giran en torno al ciclo de trabajo: los motores de alta potencia requieren baterías más grandes, lo que a su vez invita a controles térmicos avanzados. Dicha optimización entre componentes subraya la naturaleza integrada del mercado de motores para bicicletas eléctricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: OEM Primero, Posventa Después

Las instalaciones de montaje en fábrica representaron el 64,05% del mercado en 2025, reflejando las estrategias de las marcas para construir marcos de diseño específico alrededor de carcasas compactas de motor de tracción central. Los planes de servicio vinculados a la garantía y la telemetría refuerzan la fidelidad al OEM. El mercado posventa, aunque más pequeño, está proyectado para una CAGR del 9,18% a medida que los consumidores convierten marcos existentes. Los proveedores de kits de conversión introducen brazos de par de montaje rápido y controladores calibrados por smartphone para simplificar los proyectos de bricolaje.

La tracción del mercado posventa es más sustancial en los mercados en desarrollo, donde los ingresos disponibles son menores pero la cultura de reparación prospera. Los kits con un precio inferior a USD 350 democratizan la electrificación, aunque a menudo carecen de las salvaguardas avanzadas de las unidades OEM. Los reguladores podrían pronto imponer controles de seguridad más estrictos, impulsando a los proveedores de kits hacia paquetes certificados de batería y motor, profesionalizando efectivamente el nicho de conversión dentro del mercado de motores para bicicletas eléctricas.

Análisis Geográfico

Asia-Pacífico dominó con una participación del 78,05% en 2025 gracias a la cadena de suministro integral de China que abarca desde la minería de tierras raras hasta el ensamblaje final. Las exportaciones chinas de vehículos eléctricos de dos ruedas superaron los 40 mil millones de CNY (USD 5,5 mil millones) en 2024, subrayando la capacidad regional. Japón contribuye con ingeniería de tren motriz premium, e India emerge como un nodo de ensamblaje de rápido crecimiento a través de empresas conjuntas como la asociación de Musashi Seimitsu para trenes motrices integrados. Los incentivos regionales —reducción del IVA y gravámenes por congestión urbana— impulsan la propiedad doméstica y la competitividad exportadora, consolidando a Asia-Pacífico como la piedra angular del mercado de motores para bicicletas eléctricas.

América del Norte exhibe la CAGR regional más rápida del 9,14% hasta 2031, a medida que las preferencias de los consumidores se inclinan hacia modelos de alta potencia con acelerador. El estímulo federal para la fabricación doméstica y los reembolsos a nivel estatal impulsan adiciones de capacidad como la planta de eBliss Global en Nueva York. La heterogeneidad regulatoria entre estados crea nichos para firmware adaptable y diseños de controladores modulares. Las conversiones de flotas corporativas y la expansión del acceso a rutas diversifican aún más los perfiles de demanda, realzando la relevancia regional en el mercado de motores para bicicletas eléctricas.

Europa presenta un panorama maduro pero rico en innovación. Aunque las ventas unitarias se moderaron en 2024 en medio de dificultades macroeconómicas, el continente sigue siendo líder tecnológico gracias a los rigurosos requisitos de certificación EN 15194. Los programas de arrendamiento alemanes se expanden por todo el bloque, canalizando pedidos constantes de sistemas de tracción de alta especificación. Los esfuerzos de localización de la cadena de suministro, en particular las plantas de células de batería en Hungría y las fábricas de unidades de tracción en Polonia, buscan compensar las dependencias asiáticas. A medida que los legisladores debaten la armonización de los límites de velocidad, los OEM europeos perfeccionan la eficiencia del motor dentro de los límites de 250 W, reforzando su prestigio de marca premium en el mercado global de motores para bicicletas eléctricas.

Panorama regulatorio

Los requisitos de seguridad y rendimiento se están endureciendo en los principales centros de producción y demanda, lo que está modificando las expectativas para la electrónica de motores, los límites de potencia y las funciones antimanipulación. En China, la norma GB 17761-2024 (emitida en diciembre de 2024, vigente desde el 1 de septiembre de 2025) actualiza los requisitos técnicos de seguridad para bicicletas eléctricas, mientras que el MIIT emitió la norma JB/T 10888-2025 en mayo de 2025 para estandarizar las especificaciones técnicas de los motores eléctricos de bicicletas eléctricas, elevando el estándar de cumplimiento para la mayor base de fabricación del mundo.

En Estados Unidos, la Consumer Product Safety Commission avanzó en la elaboración de normativa federal en junio de 2026 al publicar un estándar de seguridad propuesto para baterías de iones de litio y productos de micromovilidad, utilizando UL 2849/UL 2271/UL 2272 como base, con requisitos adicionales como carcasas de batería resistentes a la manipulación y funciones mejoradas de protección eléctrica. Más allá de Europa, la alineación con la norma EN 15194 se está expandiendo: el gobierno de Nueva Gales del Sur adoptó la EN 15194 en marzo de 2026, con una transición completa hacia el cumplimiento legal para marzo de 2029, reforzando la EN 15194 como ancla práctica para la planificación de productos y la homologación a nivel global.

Análisis de la cadena de valor

La cadena de valor abarca desde materiales y componentes ascendentes (bobinados de cobre, laminaciones, imanes de NdFeB, cojinetes, sensores, semiconductores de potencia y PCBA) hasta el diseño de motores, el desarrollo de controladores y firmware, el ensamblaje y las pruebas, antes de integrarse en la fabricación de bicicletas eléctricas por parte de los OEM y su distribución a través de canales de equipamiento de fábrica OEM y del mercado de repuestos. Proveedores de sistemas como Bosch, Shimano, Yamaha, Bafang y Ananda combinan cada vez más los motores con baterías, pantallas y conectividad a aplicaciones. Esto incorpora una mayor parte de la pila de electrónica y software al ámbito del proveedor de motores y vincula más estrechamente las redes de servicio posventa con el diagnóstico y el firmware.

El riesgo de fabricación y suministro se centra en el abastecimiento de imanes y los plazos de entrega de la electrónica, mientras que la calidad y el rendimiento dependen del grado de automatización en el bobinado, el ensamblaje y la inspección. Las fricciones de control de exportaciones y licencias para los imanes permanentes de FeNdB añaden complejidad al abastecimiento, lo que impulsa a los proveedores a diversificar sus fuentes y regionalizar el ensamblaje más cerca de los centros de demanda. Al mismo tiempo, las huellas y procesos de producción avanzan hacia una electrónica más integrada verticalmente (incluida la capacidad de ensamblaje interno de controladores) y una mayor automatización en el bobinado de bobinas y la inspección, para estabilizar la consistencia de la producción y reducir la dependencia de mano de obra.

Panorama Competitivo

El mercado de motores para bicicletas eléctricas presenta una concentración moderada; Bosch, Shimano, Yamaha, Bafang y Brose dominan a través de sistemas verticalmente integrados que combinan hardware con telemática. La adquisición de Yamaha de la unidad de tracción de Brose intensifica la presión competitiva al fusionar los vínculos OEM europeos de Brose con el alcance de fabricación de Yamaha. Bosch continúa fortaleciendo el bloqueo del ecosistema mediante funciones de actualización inalámbrica, predictores de autonomía con inteligencia artificial y servicios de seguimiento antirrobo, profundizando el valor de vida del cliente.

Proveedores del sector automotriz como ZF y SEG Automotive ingresan con ventajas de escala en electrónica de potencia y calibración de trenes motrices, desafiando a los actores establecidos en costo y fiabilidad. El lanzamiento de Avinox de DJI señala la entrada de empresas de electrónica de consumo que aprovechan su experiencia en sensores y diseño de experiencia de usuario. Estos nuevos competidores presionan a los incumbentes a acelerar sus hojas de ruta de firmware y mejorar los servicios digitales posventa. Mientras tanto, las empresas emergentes de motor de tracción central se dirigen a segmentos de nicho —logística de carga y bicicletas eléctricas de montaña de alta gama—, ofreciendo perfiles de par personalizados y cajas de cambios automáticas, fragmentando aún más el mercado de motores para bicicletas eléctricas.

Las asociaciones estratégicas impregnan el panorama. Bosch se alinea con Shimano y TRP para soluciones eShift entre marcas, mejorando la compatibilidad y ampliando los grupos de OEM disponibles. ZF licencia propiedad intelectual de motores a fabricantes de marcos bajo acuerdos de marca privada, mientras que Bafang se asocia con proveedores de rodamientos de primer nivel para mejorar la durabilidad. Es probable que la consolidación continúe a medida que el software se convierte en el principal diferenciador y aumentan los requisitos de capital, lo que sugiere que el mercado de motores para bicicletas eléctricas se dirige hacia un equilibrio oligopólico.

Líderes de la Industria de Motores para Bicicletas Eléctricas

Robert Bosch GmbH

Yamaha Motor Co., Ltd

Shimano Inc

Bafang Electric (Suzhou) Co., Ltd.

Mahle GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la cartera hacia motores de cubo urbanos y actualizaciones definidas por software está creando espacio en blanco para los proveedores que puedan ofrecer unidades de transmisión conformes y rentables a gran escala, cumpliendo al mismo tiempo con requisitos de seguridad más estrictos. Bosch eBike Systems lanzó su primera línea de productos de motor de cubo (Hub Line) en junio de 2026, señalando cómo los principales fabricantes de motores centrales están añadiendo plataformas de cubo para atender casos de uso urbano y de flotas de alto volumen sin abandonar los ecosistemas integrados.

La descentralización de la fabricación fuera de China también se está convirtiendo en una palanca práctica para la gestión de costos, aranceles y plazos de entrega, junto con el crecimiento de los centros de demanda regionales. Yadea inauguró una fábrica inteligente de 100 millones de USD en Bac Ninh, Vietnam, en marzo de 2026, y EMotorad anunció una planta de fabricación en Kuppam, Andhra Pradesh, en julio de 2026, lo que apunta a una expansión de capacidad en el Sudeste Asiático y la India que puede respaldar la producción localizada de bicicletas eléctricas y el abastecimiento relacionado de motores. En el aspecto normativo, la norma propuesta por la CPSC en junio de 2026 sobre baterías de iones de litio y productos de micromovilidad refuerza el argumento comercial para los proveedores de motores que puedan combinar unidades de transmisión con arquitecturas eléctricas diseñadas para la seguridad, incluida la robustez de las carcasas de batería, los circuitos de protección y los regímenes de prueba validados, para reducir el riesgo del OEM y acelerar la aceptación en el canal.

Desarrollos recientes del sector

- Junio de 2026: Bosch eBike Systems lanzó su primera línea de productos de motor de cubo, Hub Line, expandiéndose más allá de su consolidada cartera de motores centrales. El lanzamiento apunta al segmento de desplazamiento urbano de alto volumen, donde el empaquetado, el ruido y la facilidad de mantenimiento influyen en la selección del OEM. También refuerza el enfoque de sistema de Bosch al ofrecer a las marcas de bicicletas una arquitectura de transmisión adicional dentro del mismo ecosistema.

- Septiembre de 2025: Yamaha introdujo el sistema PW-LINK, una plataforma construida alrededor de unidades de transmisión, baterías y pantallas intercambiables utilizando su enfoque CAN-OPEN EDS. El diseño modular del sistema respalda a los OEM que desean estandarizar la electrónica y la conectividad, ofreciendo al mismo tiempo múltiples niveles de rendimiento en modelos urbanos, de trekking y de e-MTB. Este movimiento aumenta los costos de cambio al vincular las decisiones de hardware con una pila más amplia de software y componentes de Yamaha.

- Junio de 2024: Shimano presentó las unidades de transmisión EP5 y E5100, ampliando su gama con motores orientados a clases específicas, con un torque nominal de 60 Nm y 50 Nm respectivamente. Las presentaciones ampliaron la base de mercado accesible de Shimano en las categorías urbanas y de trekking, manteniendo la compatibilidad con sus herramientas de servicio y conectividad. Esto reforzó la presión competitiva sobre otros proveedores para renovar sus ofertas de gama media con un posicionamiento de segmento más claro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los motores utilizados para propulsar bicicletas eléctricas. Incluye unidades vendidas a través del equipamiento original y unidades impulsadas por demanda de reemplazo o adaptación, en las principales regiones.

Exclusiones del alcance: excluimos el valor total del vehículo de la bicicleta eléctrica, las baterías, los cargadores, los controladores vendidos como electrónica independiente y los vehículos eléctricos ligeros que no son bicicletas eléctricas, como los patinetes y motocicletas eléctricas.

Descripción general de la segmentación

- Por Tipo de Motor

- Motor de Cubo

- Motor de Tracción Central

- Por Tipo de Bicicleta Eléctrica

- Urbana / Ciudad

- E-Montaña / EMTB

- E-Carga

- Por Potencia Nominal

- Por Debajo de 250 W

- 250 - 500 W

- Por Encima de 500 W

- Por Canal de Ventas

- OEM / Montaje en Fábrica

- Posventa / Conversión

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para estructurar el modelo, primero recopilamos señales públicas que explican hacia dónde se dirigen la demanda de bicicletas eléctricas y la oferta de motores. Las fuentes comunes incluyen agencias de transporte y seguridad vial, portales de estadísticas aduaneras y comerciales, y publicaciones de política energética y de emisiones. Estas ayudan a interpretar los impulsores de adopción y los límites normativos, incluida la norma de clase de 250 W utilizada en algunos mercados.

También revisamos referencias técnicas y de seguridad, como publicaciones de organismos de normalización y bases de datos de patentes, para comprender cómo están evolucionando los diseños de motor de cubo y motor central, y qué funciones se están volviendo estándar. Se utilizaron informes anuales de empresas, presentaciones a inversionistas y cobertura de prensa confiable para verificar de forma cruzada la combinación de productos y el énfasis en los canales, OEM frente a mercado de repuestos, y para hacer seguimiento de las ampliaciones de capacidad. Cuando fue necesario, complementamos esto con suscripciones pagas aprobadas para datos financieros e inteligencia de empresas, noticias y finanzas, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y secundarias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba los supuestos documentales que normalmente influyen en el total, incluidos los rangos de precio de venta promedio (ASP) de los motores, la proporción de motor central frente a motor de cubo según la categoría de bicicleta, y en qué medida la demanda del mercado de repuestos se manifiesta en cada región. Hablamos con una combinación de proveedores de componentes, ensambladores, distribuidores y partes interesadas del lado de los OEM de bicicletas eléctricas, y luego revisamos la lógica con minoristas y compradores centrados en flotas donde las bicicletas de carga y utilitarias son relevantes.

Dado que se trata de un mercado global, los insumos se equilibraron entre APAC, EMEA y América, de modo que la combinación regional, la regulación y las preferencias de producto no se generalizaran en exceso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 43% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 24% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 59% | América: 20% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construye utilizando una lógica de modelo tanto descendente como ascendente. Reconstruimos los indicadores de producción y ventas de bicicletas eléctricas por región, y luego los traducimos en demanda de motores utilizando tasas de equipamiento y configuraciones típicas de motor según el tipo de bicicleta (urbana, montaña eléctrica y carga). Para mantener totales realistas, los corroboramos con verificaciones ascendentes selectivas, incluido el ASP muestreado de motores por banda de potencia (menos de 250 W, de 250 a 500 W y más de 500 W) y aproximaciones de división de canal entre OEM y mercado de repuestos.

Los insumos clave que se rastrean y actualizan en el modelo incluyen los volúmenes unitarios de bicicletas eléctricas por región, la penetración de motores centrales frente a motores de cubo por categoría, el precio promedio de los motores según potencia y posicionamiento de torque, la proporción de compras de adaptación y reemplazo, y el desplazamiento de la demanda hacia bicicletas de carga en el uso de última milla. Cuando falta una serie a nivel de país, cubrimos las brechas utilizando proxies regionales y comparables de política e ingresos, y luego validamos los volúmenes de motores implícitos frente a los flujos comerciales y la retroalimentación de las entrevistas.

Para la previsión, se utiliza el análisis de escenarios para que las perspectivas reflejen cómo los incentivos, las normas de movilidad urbana y las restricciones de suministro pueden cambiar la pendiente entre regiones. Los supuestos de cada impulsor se ajustan después de las conversaciones primarias, y se mantiene un pequeño conjunto de casos para que la previsión siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

Antes de finalizar, triangulamos los totales de mercado utilizando señales independientes que deberían moverse en la misma dirección, como el crecimiento de unidades de bicicletas eléctricas, los cambios en la combinación de motores y los rangos de precios observados en las principales regiones. Se realizan verificaciones de varianza en múltiples niveles, incluidos región, canal y clase de potencia, y los valores atípicos se revisan nuevamente para que un dato ruidoso no distorsione el valor final.

La revisión de los analistas se realiza en etapas, primero sobre la estructura y los supuestos, y luego sobre las cifras y la coherencia entre secciones. Si aparece una variación importante frente a datos comerciales actualizados, cambios de política o un movimiento de precios pronunciado, volvemos a contactar a los encuestados para confirmar qué cambió y cuánto puede durar. Los informes se actualizan anualmente, y los eventos importantes desencadenan actualizaciones intermedias, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de motores para bicicletas eléctricas de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para motores de bicicletas eléctricas a menudo difieren porque el alcance no es coherente, y porque los supuestos de precios y canales se manejan de manera diferente. Las diferencias más comunes provienen de si la estimación incluye unidades de transmisión completas y electrónica combinada, cómo se trata el OEM frente al mercado de repuestos, y qué clases de potencia se asume que dominan cada región.

Algunas cifras publicadas se inclinan hacia una definición más amplia que combina los ingresos de motores con contenido adyacente de transmisión o unidad de transmisión. Para la estimación de Mordor Intelligence, el total se limita al valor de los motores en los canales OEM y de mercado de repuestos, y su dimensionamiento se basa en la combinación de tipos de bicicletas eléctricas y bandas de potencia nominal, de modo que el conjunto de demanda se mantenga vinculado a patrones reales de equipamiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,61 mil millones de USD (2026) | |

| Publicación especializada A | 7,18 mil millones de USD (2024) | Esta cifra se presenta como una visión de unidad de transmisión en los comentarios públicos, lo que puede incorporar contenido de caja de cambios y electrónica integrada, y también está anclada a un año anterior en el que la combinación y los precios pueden verse diferentes. |

| Editorial del sector B | 6,80 mil millones de USD (2025) | La estimación parece utilizar un conjunto de ingresos más amplio y una configuración de crecimiento más rápida que puede sobreestimar la penetración de motores premium, con transparencia limitada sobre cómo se separan los volúmenes de OEM frente a los de adaptación. |

La dispersión en la tabla proviene principalmente de qué tan estrechamente se define el producto contabilizado y de cómo se incorporan los supuestos de canal y combinación en los precios. Al mantener el dimensionamiento vinculado a los volúmenes de bicicletas eléctricas, el equipamiento de motores por categoría y rangos de ASP realistas por banda de potencia, el número resultante sigue siendo trazable a insumos que pueden verificarse y actualizarse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Motores para Bicicletas Eléctricas?

El tamaño del mercado de motores para bicicletas eléctricas se sitúa en USD 4,61 mil millones en 2026 y se prevé que alcance USD 6,39 mil millones en 2031, lo que se traduce en una CAGR del 6,72%.

¿Qué tipo de motor está ganando participación más rápidamente?

Se proyecta que los sistemas de motor de tracción central crecerán a una CAGR del 8,36% hasta 2031.

¿Por qué los imanes de tierras raras son un factor de riesgo?

China controla el 85% de la capacidad de procesamiento, exponiendo a los fabricantes a picos de precios y disrupciones en el suministro.

¿Qué región está expandiéndose más rápidamente?

América del Norte muestra la CAGR regional más alta del 9,14% debido a la demanda de modelos de alta potencia con acelerador.

Última actualización de la página el: