Tamaño y Participación del Mercado de Detectores de Llama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

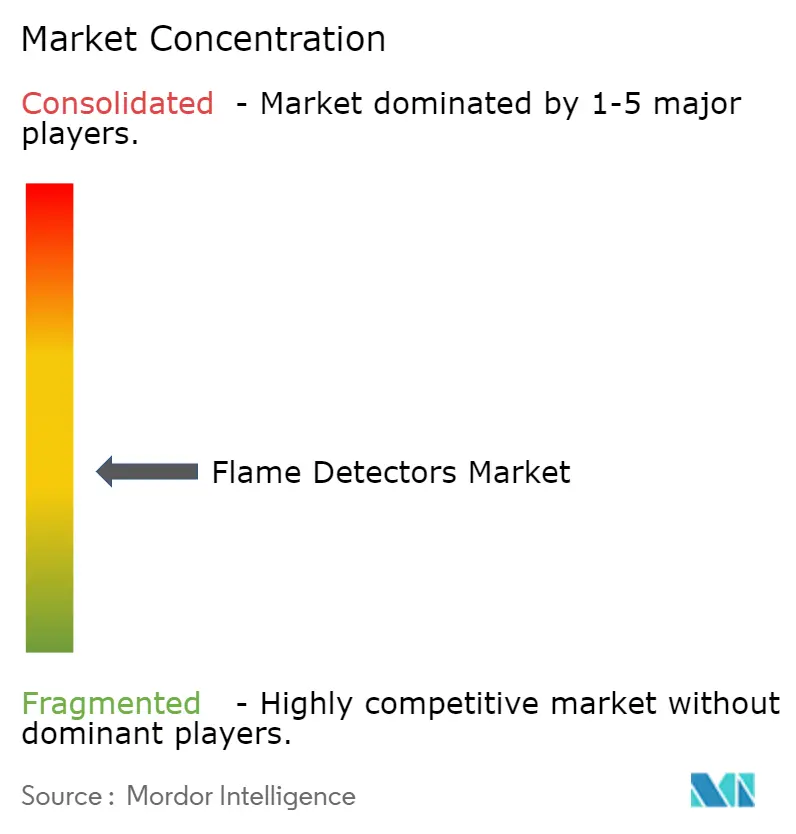

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detectores de Llama por Mordor Intelligence

El tamaño del mercado de detectores de llama en 2026 se estima en USD 1,75 mil millones, creciendo desde el valor de 2025 de USD 1,68 mil millones con proyecciones para 2031 que muestran USD 2,15 mil millones, creciendo a una CAGR del 4,19% durante 2026-2031. Una considerable base instalada en instalaciones de hidrocarburos mantendrá estable la demanda de reemplazo, mientras que las nuevas instalaciones se están orientando hacia almacenes de baterías de iones de litio, centros de datos y plantas de electrolizadores de hidrógeno verde, donde las llamas de hidrógeno crean nuevos desafíos de detección. Normas de seguridad globales más estrictas —en particular la última actualización de la Zona-0 ATEX que eleva la certificación SIL-2 a un requisito de referencia— están impulsando a los compradores hacia detectores de imagen visual equipados con inteligencia artificial (IA) y de infrarrojo (IR) multiespectro que minimizan las alarmas falsas y el tiempo de inactividad. La construcción de mega-trenes de GNL en Qatar y Arabia Saudita está ampliando las carteras de proyectos y estableciendo estándares de rendimiento más elevados que favorecen las soluciones premium. En paralelo, las aseguradoras de América del Norte están vinculando las condiciones de cobertura a especificaciones de alarmas falsas ultrarreducidas, orientando efectivamente las adquisiciones hacia dispositivos avanzados con diagnósticos enriquecidos que reducen tanto el riesgo operativo como el costo total de propiedad.

Conclusiones Clave del Informe

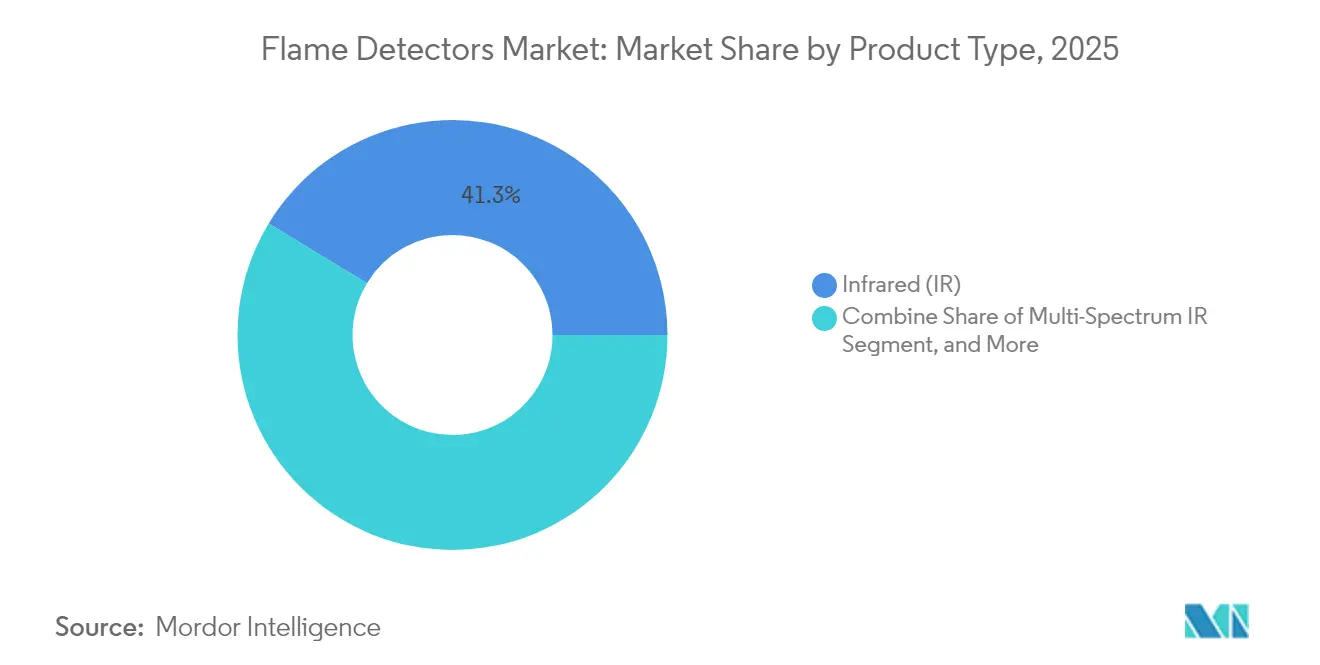

- Por tipo de producto, los detectores de infrarrojo lideraron con una participación del 41,32% del mercado de detectores de llama en 2025, mientras que las unidades de IR multiespectro tienen previsto registrar la CAGR más rápida del 5,02% hasta 2031.

- Por tipo de montaje, los dispositivos fijos representaron el 86,05% de la participación en ingresos en 2025; se proyecta que los detectores portátiles se expandan a una CAGR del 5,84% hasta 2031.

- Por servicio, la inspección, prueba y mantenimiento capturó el 51,12% del tamaño del mercado de detectores de llama en 2025, mientras que los servicios de modernización y reemplazo muestran la CAGR más alta del 4,34% hasta 2031.

- Por industria de usuario final, el petróleo y gas mantuvo una participación en ingresos del 36,64% en 2025, pero el almacenamiento y los centros de datos avanzan a una CAGR del 6,05% hasta 2031.

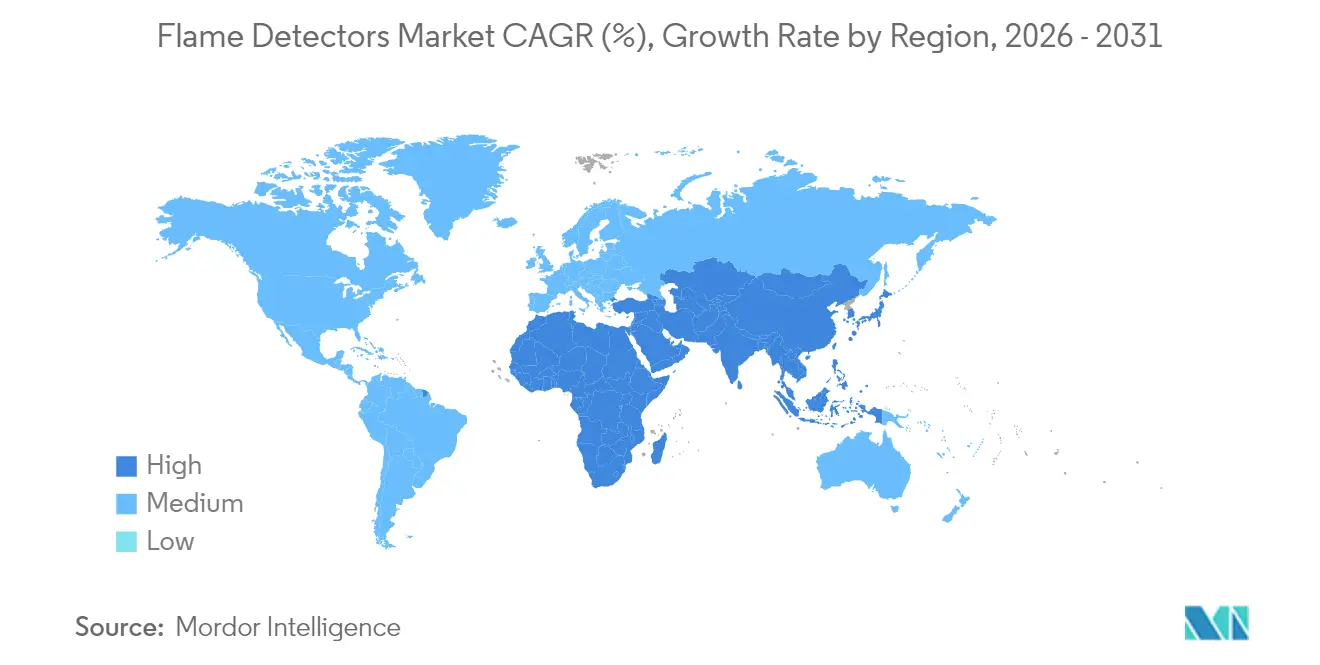

- Por geografía, América del Norte representó el 31,88% de los ingresos de 2025, mientras que Oriente Medio está preparado para la CAGR más rápida del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Detectores de Llama*

| Impulsor | Impacto (≈) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcción de mega-trenes de GNL impulsando la adopción de IR multiespectro | +0.80% | Oriente Medio y Norte de África con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de centros de datos con baterías de iones de litio bajo FM 5560 | +0.60% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Revisiones de la Zona-0 ATEX e IECEx que exigen detectores SIL-2 | +0.50% | Europa con replicación global | Largo plazo (≥ 4 años) |

| Modernizaciones de FPSO en alta mar adoptando imagen visual habilitada con IA | +0.40% | Brasil y Mar del Norte, con expansión hacia África Occidental | Mediano plazo (2-4 años) |

| Instalaciones de electrolizadores de hidrógeno verde impulsando las ventas de UV/IR | +0.30% | Núcleo de Asia-Pacífico, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Estándares de suscripción de seguros para alarmas falsas ultrarreducidas | +0.20% | América del Norte con influencia global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de mega-trenes de GNL impulsando la adopción de IR multiespectro

Los proyectos de GNL de Oriente Medio, como la expansión del Campo Norte y el desarrollo del gas de Jafurah, requieren detectores capaces de rastrear incendios de hidrocarburos en separadores y tanques de almacenamiento de gran tamaño. Los propietarios de plantas están especificando unidades de IR multiespectro para superar las interferencias de la radiación solar, un mandato que está elevando a los proveedores premium con matrices ópticas multibanda y diagnósticos integrados. Las áreas de proceso no tripuladas refuerzan la necesidad de una disponibilidad del dispositivo del 99,9%, y los equipos de integridad de activos están migrando de modelos de mantenimiento basados en el tiempo a modelos basados en condiciones que dependen del monitoreo de salud integrado.

Demanda de centros de datos con baterías de iones de litio bajo FM 5560

FM 5560 ahora establece reglas de detección para matrices de almacenamiento de energía, lo que lleva a los operadores de hiperescala a modernizar los sitios existentes con detectores de llama de múltiples criterios que reconocen las firmas de gases del electrolito antes de que la fuga térmica se intensifique. El Código Internacional de Incendios de 2024 añade obligaciones de la NFPA 855, ajustando los plazos de cumplimiento para instalaciones que superan los 50 kWh de almacenamiento instalado. Los integradores de sistemas están incorporando clasificadores de IA que aprenden los perfiles de calor normales de los módulos de batería para evitar disparos espurios que podrían paralizar clústeres de cómputo críticos para los ingresos.

Revisiones de la Zona-0 ATEX e IECEx que exigen detectores SIL-2

La revisión de 2025 de la Directiva ATEX 2014/34/UE elimina las exenciones heredadas y exige la certificación SIL-2 en las zonas peligrosas de Zona-0. Los períodos de certificación se aproximan a los 36 meses, lo que inclina las adquisiciones hacia marcas establecidas que ya poseen diseños aprobados y crea un atractivo retraso de modernización en los complejos petroquímicos y farmacéuticos europeos.

Modernizaciones de FPSO en alta mar adoptando imagen visual de llama habilitada con IA

La imagen de llama visual combinada con análisis de aprendizaje profundo está reduciendo las tasas de alarmas falsas hasta en un 60% en los buques de producción, almacenamiento y descarga flotantes operados por Petrobras y Equinor. Los algoritmos evalúan la morfología y el color de la llama para distinguir la actividad de la antorcha de los eventos no controlados, una capacidad vital en los entornos hostiles del Atlántico Norte y Brasil, donde la sal marina deteriora la óptica UV/IR.

Análisis del Impacto de las Restricciones del Mercado de Detectores de Llama*

| Restricción | Impacto (≈) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cámaras IR chinas de bajo costo erosionando los ingresos premium | -0.70% | Mercados globales sensibles al precio | Corto plazo (≤ 2 años) |

| Tiempo de inactividad por óptica sucia limitando la adopción en minería subterránea | -0.40% | Australia, Sudáfrica, Chile | Mediano plazo (2-4 años) |

| Largos ciclos de aprobación FM y EN54-10 que retrasan los lanzamientos | -0.30% | Global | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad sobre detectores en red | -0.20% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cámaras IR chinas de bajo costo erosionando los ingresos premium

Los proveedores de imágenes térmicas de China están lanzando detectores de llama IR con precios entre un 40 y un 60% más bajos que los equivalentes occidentales, ganando terreno en sitios industriales de nivel medio que no exigen clasificaciones SIL-2. [3]Hikvision, "Informe Anual 2023," hikvision.com Los fabricantes occidentales están respondiendo con modelos de costo del ciclo de vida que monetizan las reducciones de alarmas falsas y los intervalos de servicio más prolongados.

Tiempo de inactividad por óptica sucia limitando la adopción en minería subterránea

En las minas de carbón y roca dura, la acumulación de polvo en las lentes de los detectores exige una limpieza semanal, lo que reduce la disponibilidad efectiva y aumenta los costos laborales. Los operadores a menudo optan por estrategias de supresión únicamente en lugar de instalar detectores ópticos, lo que limita el potencial de ingresos en un sector que de otro modo es propenso a incendios en cintas transportadoras y equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Detectores de Llama

Por Tipo de Producto:

El IR Multiespectro Impulsa el Crecimiento del Segmento PremiumLos dispositivos de infrarrojo capturaron el 41,32% de los ingresos de 2025, sustentando el mercado de detectores de llama con un largo historial de fiabilidad en incendios de hidrocarburos. La adopción persiste en refinerías, terminales y plantas petroquímicas donde los usuarios valoran la óptica de canal único probada. Sin embargo, la subcategoría de IR multiespectro tiene previsto expandirse a una CAGR del 5,02% porque combina tres o más bandas de longitud de onda para rechazar el deslumbramiento solar y los reflejos de superficies calientes. Los operadores en trenes de GNL no tripulados ven el mayor gasto de capital como un seguro justificable contra costosas paradas de proceso. La imagen de llama visual está creciendo más rápidamente a medida que los algoritmos maduran y los precios bajan, permitiendo la detección simultánea y el análisis de causa raíz. Los detectores UV siguen siendo la solución de nicho para riesgos de combustión de hidrógeno o metales, mientras que las unidades UV/IR combinadas equilibran el rendimiento y el costo en instalaciones de combustible mixto.

Al mismo tiempo, el firmware de sensores preparado para IA está convirtiendo los detectores en nodos de computación en el borde que autodiagnostican la obstrucción de la lente y la degradación óptica. Las actualizaciones remotas de firmware acortan aún más los ciclos de mantenimiento. Esta tendencia está impulsando a los equipos de ingeniería, adquisiciones y construcción (EPC) a especificar dispositivos conectados a la nube a pesar de las reservas sobre ciberseguridad. El mercado de detectores de llama se beneficia porque los análisis predictivos sustentan acuerdos de servicio de valor añadido que se extienden más allá de los períodos de garantía, impulsando los márgenes del mercado posventa para los fabricantes con hojas de ruta de software integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Montaje:

El Crecimiento de los Portátiles Refleja la Intensificación de las InspeccionesLos detectores fijos generaron el 86,05% de la facturación de 2025 y siguen siendo la columna vertebral para la cobertura continua de zonas en áreas de proceso, puntos de descarga en muelles y estaciones de compresores. Los diseños rara vez cambian a lo largo del ciclo de vida de los activos, manteniendo la demanda vinculada al reemplazo y las actualizaciones regulatorias en lugar de proyectos en campo nuevo. Sin embargo, los detectores portátiles se están acelerando a una CAGR del 5,84% a medida que los operadores adoptan procedimientos de seguridad de prueba antes de tocar. Los equipos de inspección validan la integridad del sistema fijo durante las paradas sin detener la producción, y los primeros respondedores llevan unidades de mano para evaluar rápidamente escenas desconocidas.

Las mejoras en la densidad de las baterías han duplicado el tiempo de misión de los dispositivos portátiles manteniendo la paridad de sensibilidad con las plataformas fijas. Las carcasas robustas y las clasificaciones intrínsecamente seguras ahora permiten el uso seguro en ubicaciones de Zona-1. El resultado es una relación complementaria en lugar de competitiva: el aumento de la adopción de portátiles no canibaliza la demanda de fijos, sino que añade ingresos adicionales en cada ciclo de mantenimiento. El mercado de detectores de llama gana así dos flujos de ingresos de la misma base instalada: gasto de capital en puntos fijos y gasto operativo en equipos de verificación portátiles.

Por Servicio:

El Segmento de Modernización se Acelera ante el Envejecimiento de la InfraestructuraLa inspección, prueba y mantenimiento representó el 51,12% de los ingresos por servicios de 2025, ilustrando el giro del mercado desde el suministro de hardware hacia el soporte del ciclo de vida. Los organismos reguladores exigen cada vez más pruebas de la integridad del rendimiento de los detectores, y los operadores están externalizando la verificación a técnicos capacitados por el fabricante de equipos originales (OEM). Las modernizaciones —que abarcan actualizaciones ópticas, tarjetas de comunicación más inteligentes y reemplazos de certificación SIL-2— tienen prevista una CAGR del 4,34% a medida que los clientes industriales persiguen plazos de cumplimiento bajo ATEX, IECEx y FM. Los proveedores de servicios están agrupando paneles de control en la nube que registran la deriva de calibración, los eventos de alarma y las condiciones ambientales, permitiendo la programación de mantenimiento predictivo.

El trabajo de diseño, instalación y puesta en marcha mantiene una base estable gracias a las adiciones récord de capacidad de GNL, centros de datos e hidrógeno verde. Sin embargo, el mayor potencial de margen ahora reside en contratos de soporte de cinco años que garantizan el tiempo medio entre fallos e incorporan consumibles como calentadores de lentes y protectores climáticos. El mercado de detectores de llama está evolucionando así hacia un modelo de anualidad donde los servicios podrían superar los ingresos por hardware hacia finales de la década.

Por Comunicación/Lazo:

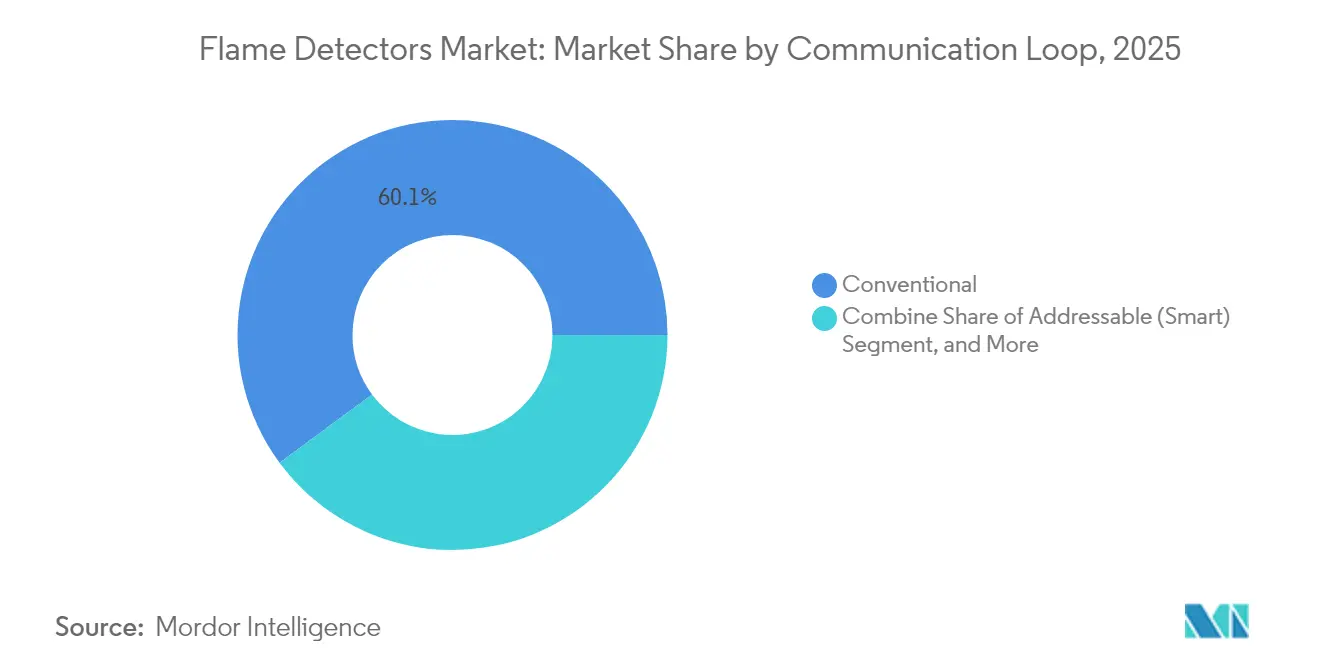

Los Detectores Inteligentes Ganan Terreno a Pesar de las Preocupaciones de CiberseguridadLos detectores convencionales aún representaron el 60,12% de los envíos de 2025 porque los lazos analógicos son robustos y fáciles de solucionar. Los detectores inteligentes direccionables, con una CAGR prevista del 6,74%, prometen identificación serializada de dispositivos, sondeo continuo de salud y actualizaciones remotas de firmware. Estas capacidades reducen las visitas de campo y mantienen los sistemas de seguridad en línea. Los propietarios de instalaciones sopesan esos beneficios frente a las nuevas superficies de ciberataque introducidas por los protocolos Ethernet o inalámbricos. Las estrategias de mitigación incluyen redes de área local (LAN) de seguridad dedicadas con separación de red y cifrado bajo las directrices de la IEC 62443.

Los proveedores ahora preinstalan cargadores de arranque seguros y firmware firmado, haciendo evidente cualquier manipulación para los operadores de la sala de control. Los propietarios de activos pueden entonces bloquear las versiones de software a través de procesos de gestión de cambios. Los despliegues exitosos en plantas químicas de América del Norte demuestran que la ciberseguridad es una variable manejable en lugar de un obstáculo, manteniendo los dispositivos inteligentes en una trayectoria de crecimiento que supera al mercado general de detectores de llama.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

Los Centros de Datos Desafían el Dominio del Petróleo y GasEl petróleo y gas preservó una participación en ingresos del 36,64% en 2025, ya que las instalaciones de quema, carga y compresores presentan una densidad sostenida de riesgos térmicos. Sin embargo, los centros de datos y los almacenes automatizados avanzan a una CAGR del 6,05%, impulsados por estantes de baterías de iones de litio que introducen dinámicas de incendio de propagación rápida. Los operadores de hiperescala están reasignando el gasto de capital desde matrices de detección de humo únicamente hacia suites integradas de detección de llama y gas que reconocen los gases del electrolito de la batería mucho antes de que aparezca una llama visible. Los productos químicos y petroquímicos mantienen una demanda estable, impulsada por complejos en campo nuevo en Asia Oriental y actualizaciones obligatorias en la Unión Europea.

Los segmentos de manufactura se benefician de sensores que protegen las líneas robóticas donde la vigilancia humana ya no es el control de seguridad principal. El sector aeroespacial y de defensa, aunque pequeño en tamaño absoluto, requiere clasificaciones de fiabilidad de Clase A que exigen precios premium. La minería sigue limitada por los desafíos de gestión del polvo, pero los ensayos de campo de ventanas ópticas selladas y sistemas de purga de aire podrían desbloquear la demanda latente a mediados de la década.

Análisis Geográfico

Mercado de Detectores de Llama en América del Norte

América del Norte lideró el mercado de detectores de llama con el 31,88% de los ingresos de 2025, respaldada por mandatos de seguros que vinculan las primas de las pólizas a tasas de falsas alarmas ultrabajas. Los activos maduros de refinación y química impulsan ciclos de reemplazo constantes, y las nuevas normas bajo FM 5560 están ampliando el número de detectores por instalación. La región también es pionera en lazos inteligentes direccionables, respaldados por marcos de ciberseguridad que garantizan a los aseguradores y reguladores la resiliencia de la red.

Mercado de Detectores de Llama en el CCG

Oriente Medio muestra la mayor tasa de crecimiento anual compuesto prevista del 5,96% hasta 2031, gracias a expansiones de GNL por valor de 200.000 millones de USD que requieren una supervisión estricta de llamas en las áreas de trenes, almacenamiento y muelles. Las duras condiciones desérticas favorecen las carcasas de acero inoxidable, los calentadores de ventanas y los diagnósticos ópticos que predicen la abrasión por arena. Los despliegues exitosos en Qatar están migrando a los estados vecinos del CCG, creando un efecto faro tecnológico que da forma a las especificaciones globales.

Mercado de Detectores de Llama en Europa, Asia-Pacífico y América del Sur

Europa continúa invirtiendo en la modernización de detectores para cumplir con los mandatos actualizados de Zona-0 ATEX y SIL-2. Los operadores petroquímicos multinacionales están estandarizando el mismo modelo certificado en sus instalaciones globales, amplificando la demanda de reemplazo más allá del continente. El crecimiento de Asia-Pacífico se sustenta en las agendas de electrificación industrial, especialmente las hojas de ruta del hidrógeno de Japón y Corea del Sur, que elevan el número de detectores UV/IR en las salas de electrolizadores. Los hallazgos en aguas profundas presal de América del Sur requieren imágenes visuales habilitadas por IA para discriminar los haces de antorcha de las cubiertas de producción en alta mar.

Panorama regulatorio

Los detectores de llama se rigen por normas de rendimiento e integración de sistemas, en particular la ISO 7240-10 y la EN 54-10 para el rendimiento de los detectores de llama, y la NFPA 72 para la aplicación de sistemas de alarma y señalización contra incendios en Estados Unidos. En ubicaciones peligrosas, los dispositivos también deben cumplir con marcos de protección contra explosiones como la serie IEC 60079 y la Directiva ATEX 2014/34/UE en Europa, con el acceso al mercado normalmente respaldado por certificados de terceros de organismos como FM Approvals, LPCB (incluida la LPS 1976 para detección basada en video) y SGS Baseefa para equipos con calificación Ex.

El entorno de cumplimiento se está actualizando mediante cambios específicos por región que afectan los plazos de calificación y la documentación. China emitió la norma GB 12791-2025 para detectores de llama de tipo puntual el 31 de octubre de 2025 (sustituyendo normas nacionales anteriores), con una implementación prevista para el 1 de noviembre de 2026, lo que está impulsando nuevas pruebas y recertificaciones de cartera para proveedores activos en China. En Europa, el Reglamento de Ejecución (UE) 2025/625 respalda los requisitos de certificación vinculados a equipos fijos de protección contra incendios y al personal que manipula ciertos gases fluorados de efecto invernadero, añadiendo otra capa de gestión de conformidad junto con las declaraciones relacionadas con ATEX y la construcción en las instalaciones pertinentes.

Análisis de la cadena de valor

La cadena de valor de los detectores de llama comienza con insumos ópticos y electrónicos (sensores IR, tubos UV/fotodiodos, filtros multibanda, lentes/ventanas, carcasas, conjuntos de PCB y firmware) que alimentan los flujos de trabajo de diseño y certificación OEM. Las casas de certificación y ensayo (por ejemplo, FM Approvals para listados industriales, LPCB para esquemas como el LPS 1976 cuando corresponde, y organismos notificados para ATEX/IECEx) actúan como guardianes entre la ingeniería de producto y la comercialización, mientras que los integradores de sistemas y los contratistas EPC traducen la selección de detectores en arquitecturas completas de fuego y gas que se conectan a controladores, capas de notificación y supresión.

Aguas abajo, la distribución y la puesta en marcha dependen de las redes de socios regionales, la clasificación de áreas peligrosas específica del sitio y la capacidad de servicio posventa (inspección, pruebas, mantenimiento y adaptación). Movimientos recientes de localización en Oriente Medio muestran cómo la huella de fabricación y el estatus de proveedor aprobado condicionan el acceso al suministro: Teledyne Gas and Flame Detection abrió una planta de fabricación de 699 metros cuadrados en Dammam, Arabia Saudita, el 19 de junio de 2025, junto con Industrial Detection Solutions, para producir sensores localmente, y aprobaciones de proveedores como Saudi Aramco y ADNOC (reportadas para Fire & Gas Detection Technologies, Inc. en julio de 2025) influyen en qué marcas se especifican en grandes proyectos energéticos. Las actualizaciones de normas también repercuten en toda la cadena al desencadenar ciclos de recalificación y documentación, incluida la norma GB 12791-2025 de China (vigente a partir de noviembre de 2026) y los requisitos evolutivos de EN/IEC para ubicaciones peligrosas que extienden los plazos de entrega de los SKU conformes.

Panorama Competitivo

Los fabricantes líderes Honeywell, Emerson y MSA Safety anclan el perfil de fragmentación moderada a través de plataformas integradas de detección de incendios y gas que combinan detectores, controladores y sistemas de supresión. La inversión continua en I+D se canaliza hacia óptica multiespectro, clasificadores de IA y firmware reforzado contra ciberataques, traduciéndose en ofertas de precio premium que cumplen con la certificación SIL-2 y FM sin largos retrasos de aprobación. La adquisición anterior de Fire Sentry por parte de Honeywell amplió su gama de IR y UV/IR, permitiendo la agrupación entre carteras en licitaciones de EPC. [2]Security Systems News, "Honeywell Adquiere Fire Sentry," securitysystemsnews.com

Empresas chinas como Hikvision y Jade Bird Fire están impulsando soluciones IR estandarizadas en mercados sensibles al precio. Su creciente búsqueda de aprobaciones FM y ATEX sugiere una futura competencia en segmentos de mayor especificación. Los titulares occidentales responden con contratos de servicio basados en resultados que garantizan la disponibilidad del detector y vinculan penalizaciones a los disparos no deseados, reforzando así la fidelización de los clientes. Las oportunidades en espacios no explotados en la producción de hidrógeno y el almacenamiento de energía en centros de datos están impulsando a especialistas de nicho a diseñar ópticas y filtros de propósito específico.

Los servicios del ciclo de vida se están convirtiendo en el campo de batalla principal. Los proveedores ahora ofrecen paquetes de inspección de cinco años con paneles de control en la nube que señalan la contaminación óptica y el deterioro del filtro espectral. El mercado de detectores de llama se está inclinando así hacia soluciones que integran hardware, análisis y soporte en una única línea de adquisición. Este enfoque integrador supone una barrera para los nuevos participantes que pueden ofrecer sensores pero no el espectro completo de capacidades de cumplimiento y mantenimiento.

Líderes de la Industria de Detectores de Llama

Honeywell International Inc.

Emerson Electric Co. (Det-Tronics y Spectrex)

Johnson Controls plc (Tyco/Kidde)

MSA Safety Incorporated

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Detectores de Llama Cubiertas en este Informe

- Honeywell International Inc.

- Emerson Electric Co. (Det-Tronics, Spectrex)

- Johnson Controls plc (Tyco)

- MSA Safety Inc.

- Siemens AG

- Bosch Security Systems B.V.

- Drägerwerk AG and Co. KGaA

- Teledyne Gas and Flame (Simtronics, Oldham)

- 3M Co. (Scott Safety)

- Micropack Engineering Ltd.

- FLIR Systems (Teledyne)

- Hochiki Corporation

- Crowcon Detection Instruments Ltd.

- Fike Corporation

- Minimax Viking GmbH

- Firefly AB

- Sense-WARE Fire and Gas Detection B.V.

- Omniguard Flame Detectors

- General Monitors (now part of MSA)

- Kidde Fire Safety (Carrier)

Leer el Análisis de las Empresas del Mercado de Detectores de Llama

Oportunidades de mercado y perspectivas futuras

La oportunidad se está ampliando en aplicaciones que requieren mayor selectividad y cobertura de mayor alcance, donde los operadores se centran en reducir las falsas alarmas y extender los intervalos de mantenimiento en entornos grandes, no tripulados o adversos (trenes de GNL, muelles, parques de tanques y activos marinos). Los lanzamientos de productos en 2026 refuerzan la diferenciación activa en rendimiento IR3 de alcance extremo: Micropack Safety presentó el FDS303 Ultra Mode con un alcance de detección de 160 metros verificado por FM para un fuego en bandeja de n-heptano de 1 pie cuadrado (marzo de 2026), y Patol anunció el Optect LR16 con afirmaciones de rendimiento de largo alcance, incluida la detección de una sola llama a 100 metros (abril de 2026). Estos lanzamientos alimentan las discusiones de adquisición en torno a menos dispositivos por área protegida, diseños simplificados para perímetros amplios y paquetes de servicio de mayor valor vinculados a diagnósticos.

La infraestructura de hidrógeno y electrificada también crea espacios en blanco para detectores ajustados a llamas de baja radiancia o difíciles de ver y a riesgos de combustibles mixtos, especialmente en naves de electrolizadores, salas de almacenamiento de energía en baterías y entornos de centros de datos o almacenes donde las expectativas de detección se están endureciendo. El lanzamiento del detector triple infrarrojo Spyglass Xtend de Teledyne Gas and Flame Detection (febrero de 2025) posicionó un solo dispositivo tanto para incendios de hidrógeno como de hidrocarburos, lo que se alinea con instalaciones que gestionan riesgos combinados y buscan estandarizar repuestos y procedimientos de mantenimiento. Junto con la tecnología, la capacidad de cumplimiento y certificación sigue siendo una palanca práctica para la expansión del mercado; los largos ciclos de aprobación (FM y EN 54-10) y la fecha de entrada en vigor de la norma GB 12791-2025 de China en noviembre de 2026 continúan elevando el valor de los proveedores y socios que pueden navegar la certificación multirregional y sostener el soporte del ciclo de vida a escala.

Desarrollos Recientes de la Industria en el Mercado de Detectores de Llama

- Julio de 2026: MSA Safety completó su adquisición de Autronica Fire and Security por aproximadamente 555 millones de USD. El acuerdo amplía las capacidades de detección fija de fuego y gas y de sistemas de alarma integrados de MSA Safety, lo que fortalece su posición en mercados finales como energía, infraestructura crítica y marítimo, donde la detección de llama se especifica como parte de sistemas de seguridad más amplios.

- Enero de 2025: Warringtonfire inauguró un laboratorio de pruebas de resistencia al fuego de 30 millones de USD en Birchwood Park. La capacidad adicional de certificación y pruebas ayuda a reducir los cuellos de botella en la aprobación que pueden retrasar los lanzamientos y las adaptaciones vinculadas a normas y listados de terceros para equipos de detección de llama.

- Junio de 2024: Sentinel Capital Partners escindió la unidad de fuego industrial de Carrier para formar Spectrum Safety Solutions, incorporando la cartera de detectores de Autronica en una plataforma enfocada de seguridad industrial. La escisión agudizó la dinámica competitiva al crear una organización independiente centrada en la detección de fuego industrial y la prestación de servicios de ciclo de vida.

Mercado de Detectores de Llama Alcance del informe y metodología de investigación

Definición y alcance del mercado

El mercado de detectores de llama se define como los ingresos generados por dispositivos dedicados que detectan llamas mediante detección óptica y que se venden para su uso en sistemas de seguridad industriales y comerciales. Esto incluye instalaciones fijas y accesorios de detectores relacionados.

Exclusiones de alcance: excluimos los módulos de detección de llama que solo están integrados dentro de equipos OEM más grandes y que no se venden como un producto de detección de llama independiente.

Descripción general de la segmentación

- Por Tipo de Producto

- Ultravioleta (UV)

- Infrarrojo (IR)

- Ultravioleta/Infrarrojo (UV/IR)

- IR Multiespectro (Triple/Cuádruple)

- Imagen Visual de Llama

- Detectores Combinados de Gas y Llama

- Por Tipo de Montaje

- Detectores de Llama Fijos

- Detectores de Llama Portátiles/de Mano

- Por Servicio

- Diseño, Instalación y Puesta en Marcha

- Inspección, Prueba y Mantenimiento

- Modernización y Reemplazo

- Por Comunicación/Lazo

- Detectores Direccionables (Inteligentes)

- Detectores Convencionales

- Por Industria de Usuario Final

- Petróleo y Gas (Aguas Arriba, Medias y Abajo)

- Productos Químicos y Petroquímicos

- Generación de Energía y Electricidad

- Industrias de Manufactura y Procesos

- Minería y Metales

- Aeroespacial y Defensa

- Almacenamiento, Logística y Centros de Datos

- Marina y Alta Mar

- Infraestructura Comercial y Pública

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos por construir una base de hechos en torno a incidentes de incendio, actividad industrial y necesidades de cumplimiento de seguridad que suelen llevar a los detectores de llama a los proyectos. Las fuentes públicas utilizadas en este paso incluyen las directrices y actualizaciones de aplicación de OSHA, los códigos y manuales de la NFPA, las publicaciones de investigación sobre incendios del NIST, las estadísticas energéticas de la U.S. EIA y la Oficina del Censo de EE. UU. para señales de producción industrial.

También revisamos informes anuales de empresas, presentaciones a inversores, catálogos de productos y fichas técnicas, junto con cobertura de prensa creíble, para comprender los tipos habituales de detectores, los ciclos de reemplazo y dónde se está expandiendo la adopción (por ejemplo, nuevas instalaciones de energía y plantas de proceso peligrosas). Cuando es necesario, se utilizan suscripciones de bases de datos de pago para datos financieros e inteligencia de empresas, búsquedas de patentes y verificaciones a nivel de envíos de importación y exportación para comprobar la coherencia de los patrones de suministro regionales. La lista específica anterior no es exhaustiva, y se utilizaron muchas otras fuentes para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba nuestros supuestos sobre dónde se especifican realmente los detectores, cómo evolucionan los precios según la tecnología y cómo se ve la demanda de reemplazo y adaptación sobre el terreno. Hablamos con actores de toda la cadena de valor, incluidos fabricantes, distribuidores, integradores de sistemas y usuarios finales en industrias de proceso, y cubrimos las principales regiones para no tratar la aplicación de códigos regionales y los ciclos de proyectos como idénticos en todas partes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36 % | Directivos (CXO): 13 % | APAC: 42 % |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 42 % | EMEA: 34 % |

| Actores más pequeños: 15 % | Gerentes: 45 % | Américas: 24 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente y ascendente en el que los grupos de demanda globales y regionales se reconstruyen a partir de señales de actividad industrial y gasto en seguridad, y luego se verifican mediante cálculos selectivos de proveedores y canales. En la práctica, primero mapeamos la base instalada y la creación de nuevos proyectos en sitios de alto riesgo, y luego traducimos eso en demanda de unidades y valor de detectores utilizando bandas de precio de venta promedio realistas por tecnología de detector.

Los insumos clave del modelo incluyen la actividad de proyectos de petróleo y gas y petroquímicos, las adiciones de capacidad de GNL y midstream, los ciclos de capex industrial, la intensidad de aplicación de códigos de incendio y seguridad, los intervalos de reemplazo de detectores y el cambio de mezcla entre los sistemas UV, IR, UV/IR e IR multiespectro. Para el pronóstico, el análisis de escenarios refleja cómo los retrasos en proyectos, las fluctuaciones de precios de la energía y los cambios en la utilización de plantas pueden mover la demanda anual, y las perspectivas se refinan utilizando opiniones de expertos sobre canales de licitación y tendencias de especificación. Donde la visibilidad ascendente es más débil en regiones más pequeñas, llenamos los vacíos mediante indicadores proxy como el número de instalaciones y la expansión de áreas peligrosas, y mantenemos los supuestos conservadores hasta que se validan en llamadas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones, en las que los totales calculados se comparan con señales independientes como la inversión industrial regional, las tendencias de despliegue de sistemas de seguridad y la direccionalidad de los flujos comerciales. Si una región o tecnología muestra un salto brusco, revisamos los factores impulsores, reconsideramos los supuestos y activamos conversaciones de seguimiento para confirmar si el cambio es real o un artefacto de los datos.

Antes de la aprobación final, el modelo pasa por etapas de revisión de analistas que incluyen comprobaciones de varianza por región, pruebas de consistencia interanual y comprobaciones lógicas sobre el movimiento de precios y volúmenes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios normativos o cambios importantes en los ciclos de proyectos. Antes de la entrega, se realiza una nueva revisión para que los clientes reciban la vista actualizada más reciente disponible en ese momento.

Comparación del tamaño del mercado de detectores de llama de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los detectores de llama a menudo difieren porque el alcance se define de manera distinta y porque los supuestos de precios y adopción se actualizan en calendarios diferentes. Las diferencias también pueden surgir de si un estudio cuenta solo productos de detectores independientes o incluye contenido de sistemas de seguridad adyacentes que se valoran y compran de una manera diferente.

La principal brecha proviene de qué se cuenta como un detector de llama vendible, donde Mordor Intelligence incluye detectores ópticos calibrados en fábrica que se venden como productos discretos (tipos UV, IR, UV/IR, IR multiespectro y de imagen visual) y excluye los elementos de detección que solo están integrados dentro de maquinaria OEM más grande. Otras estimaciones también pueden aplicar una escalada más rápida del precio de venta promedio o asumir una mayor proporción de detectores multiespectro premium en todas las regiones, incluso cuando la retroalimentación del campo indica cambios de mezcla más lentos fuera de las industrias de proceso pesado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.75 mil millones de USD (2026) | |

| Consultora Global A | 1.56 mil millones de USD (2026) | Utiliza un alcance de producto más estrecho que parece subestimar los ingresos de imagen visual y de algunos detectores multiespectro, y se apoya más en definiciones del lado del fabricante sin un ajuste suficiente para los canales de integradores de sistemas. |

| Editorial Comercial B | 2.01 mil millones de USD (2025) | Reporta un valor de estilo a puerta de fábrica para un año base diferente, lo que puede elevar los totales si se agrupan servicios relacionados y si el momento de la moneda y las actualizaciones de precios no se alinean a un único año de referencia. |

En toda la tabla, la mayor parte de la dispersión puede atribuirse a decisiones de alcance, alineación del año base y cómo se manejan los cambios de precios y de mezcla. Al mantener las inclusiones vinculadas a las ventas de detectores independientes y verificar la coherencia de los supuestos con señales reales de proyectos y reemplazo, mantenemos la cifra final trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de detectores de llama?

El tamaño del mercado de detectores de llama alcanzó USD 1,75 mil millones en 2026 y se proyecta que crezca hasta USD 2,15 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Oriente Medio lidera con una CAGR prevista del 5,96% gracias a USD 200 mil millones en inversiones en mega-trenes de GNL que requieren monitoreo avanzado de llamas.

¿Por qué los detectores de IR multiespectro están ganando terreno?

Los dispositivos de IR multiespectro analizan varias bandas de longitud de onda simultáneamente, reduciendo las tasas de alarmas falsas en entornos industriales soleados o calurosos y cumpliendo con los nuevos requisitos de seguros y de la Zona-0 ATEX.

¿Cómo están afectando las instalaciones de baterías de iones de litio a la demanda del mercado?

Los centros de datos y almacenes con sistemas de almacenamiento de energía deben cumplir con FM 5560 y NFPA 855, impulsando la adopción de detectores de llama inteligentes capaces de detectar gases del electrolito antes de que la fuga térmica se intensifique.

Última actualización de la página el: