Tamaño y Participación del Mercado de Gestión Inteligente del Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

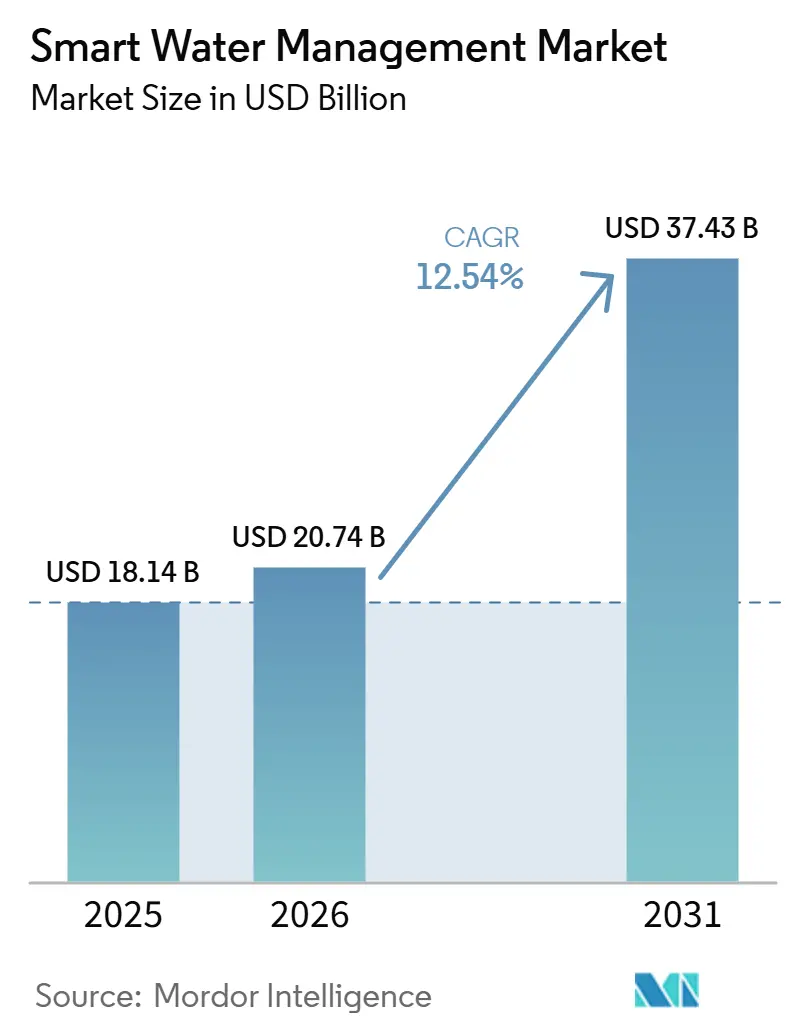

| Tamaño del Mercado (2026) | 20.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.54% CAGR |

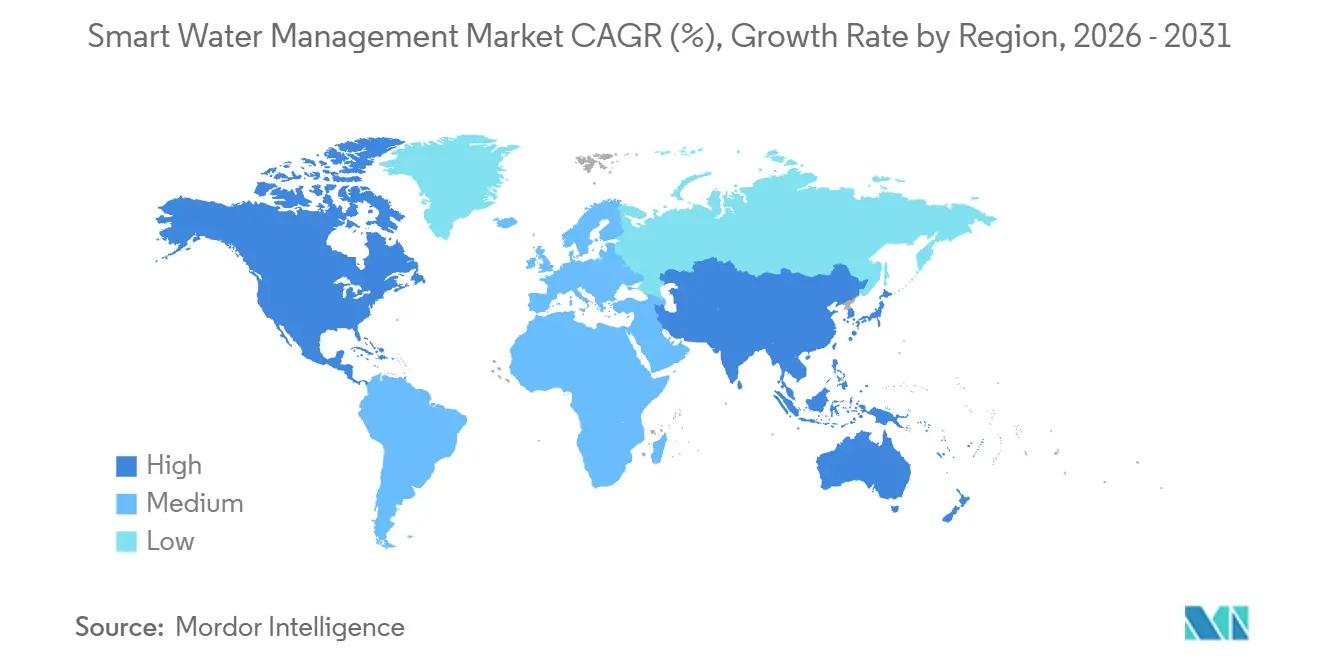

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Inteligente del Agua por Mordor Intelligence

El tamaño del mercado de gestión inteligente del agua se sitúa en USD 20,74 mil millones en 2026 y se proyecta que alcance USD 37,43 mil millones en 2031, con una CAGR del 12,54% durante el período de pronóstico. Las empresas de servicios públicos están abandonando el mantenimiento reactivo en favor de la gestión predictiva de activos, un cambio reforzado por las pérdidas de agua no contabilizada que erosionan entre el 30 y el 50% del suministro en varias economías emergentes y por los reguladores que vinculan las aprobaciones tarifarias a hitos de reducción de fugas. La demanda residencial de infraestructura de medición avanzada se está acelerando con mayor rapidez, impulsada por mandatos de datos de consumo granulares que respaldan tarifas escalonadas y objetivos de conservación. Los ingresos por servicios, que abarcan operaciones gestionadas e integración profesional, se están expandiendo más rápidamente que las ventas de hardware a medida que las empresas de servicios públicos externalizan la integración de SCADA, la gestión de datos de medidores y el monitoreo de ciberseguridad. Las preferencias de comunicación siguen siendo fragmentadas: las redes de malla de radiofrecuencia aún dominan las bases instaladas, aunque las conexiones celulares NB-IoT y LoRaWAN están erosionando su participación gracias a una mayor duración de la batería y menores tarifas de conectividad. En términos geográficos, América del Norte sigue siendo el líder en ingresos, pero Asia Pacífico atrae una mayor proporción del capital incremental, lo que refleja las importantes ganancias de eficiencia buscadas en mercados en crecimiento con estrés hídrico.

Conclusiones Clave del Informe

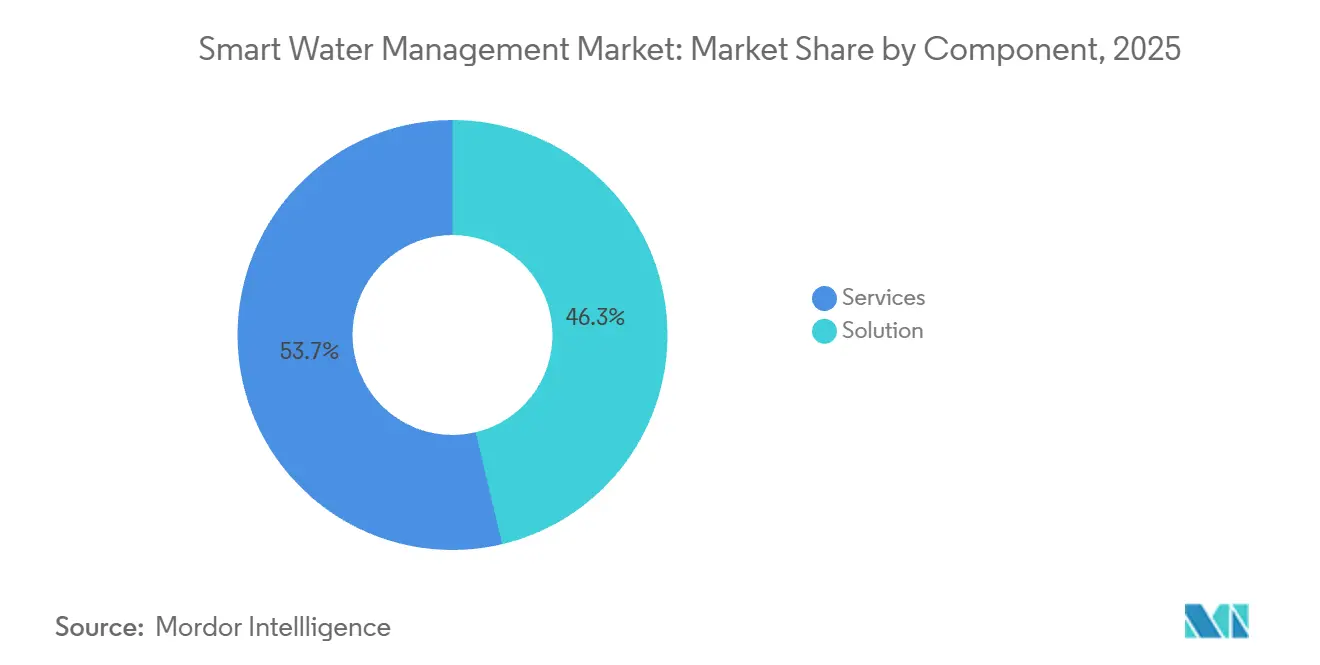

- Por componente, los despliegues de soluciones representaron el 46,28% de la participación del mercado de gestión inteligente del agua en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 14,81% hasta 2031.

- Por usuario final, el segmento del sector público capturó el 41,83% del tamaño del mercado de gestión inteligente del agua en 2025, mientras que el segmento residencial avanza a una CAGR del 15,23% hasta 2031.

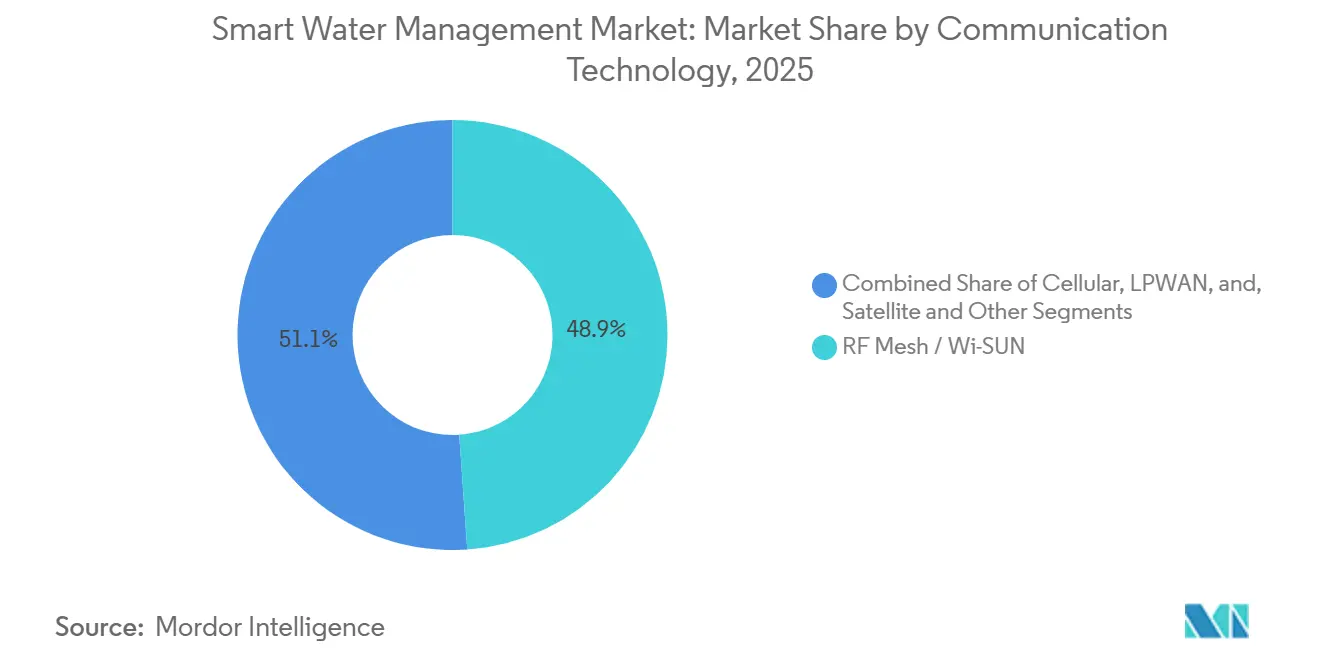

- Por tecnología de comunicación, la malla de radiofrecuencia comandó una participación del 48,91% del mercado de gestión inteligente del agua en 2025, aunque se proyecta que los estándares LPWAN crezcan a una CAGR del 13,67% durante el mismo período.

- Por aplicación, la gestión de distribución de agua lideró con una participación de ingresos del 38,17% en 2025; se prevé que la gestión del riego registre la CAGR más alta del 14,92% hasta 2031.

- Por geografía, América del Norte aseguró el 34,71% de la participación del mercado de gestión inteligente del agua en 2025, mientras que Asia Pacífico está en camino de registrar una CAGR del 14,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión Inteligente del Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Gestionar la Demanda Global de Agua en Aumento | +2.8% | Global, agudo en Oriente Medio, Norte de África, Asia del Sur | Largo plazo (≥ 4 años) |

| Presión Creciente para Reducir las Pérdidas de Agua No Contabilizada | +3.1% | Global, pronunciado en América Latina, África Subsahariana, Asia del Sur | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Ciudades Inteligentes y Sostenibilidad | +2.4% | América del Norte, Europa, China, India, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Adopción Rápida de Conectividad LPWAN | +1.9% | Global, penetración temprana en Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de Gemelo Digital para Modelado Predictivo | +1.2% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Control de Presión Adaptativo Impulsado por IA | +1.0% | Global, uso piloto en Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Gestionar la Demanda Global de Agua en Aumento

La expansión urbana y el desarrollo industrial ejercen una presión creciente sobre las reservas finitas de agua dulce, lo que impulsa a las empresas de servicios públicos a maximizar la infraestructura existente en lugar de invertir en nuevas fuentes de suministro. La Misión Jal Jeevan de India, que tiene como objetivo proporcionar agua entubada a 146 millones de hogares rurales, depende del monitoreo remoto para mantener los objetivos de nivel de servicio de sus activos dispersos.[1]Ministerio de Jal Shakti, "Objetivos de la Misión Jal Jeevan," jaljeevanmission.gov.in Los Emiratos Árabes Unidos exigen el uso de medidores inteligentes para hacer cumplir las cuotas en cuentas agrícolas y residenciales a medida que aumenta la dependencia de la desalinización. El programa NEWater de Singapur, que ahora satisface el 40% de la demanda nacional, integra sensores de calidad en tiempo real y análisis para optimizar las proporciones de mezcla, lo que ilustra cómo la escasez acelera la adopción digital. Los episodios de sequía en el oeste de los Estados Unidos y el sur de Europa impulsan aún más a los reguladores a convertirse en defensores de la visibilidad del consumo, consolidando un aumento a largo plazo de 2,8 puntos porcentuales en el mercado de gestión inteligente del agua.

Presión Creciente para Reducir las Pérdidas de Agua No Contabilizada

Las tasas promedio de agua no contabilizada oscilan entre el 30 y el 50% en muchas regiones en desarrollo, lo que drena el flujo de caja de las empresas de servicios públicos y desperdicia la energía vinculada al bombeo y el tratamiento. Herning, Dinamarca, redujo las pérdidas del 8,5% al 6% en un año tras instalar 18.000 medidores NB-IoT, lo que pone de relieve el beneficio del monitoreo acústico continuo. SUEZ ahorró 33 millones de m³ en 2024, suficiente para 660.000 personas, a través de una flota global de 7 millones de medidores conectados. El regulador de California ahora vincula los aumentos de tarifas permitidos a los resultados auditados de reducción de fugas, lo que refuerza la urgencia de la inversión. Este impulsor contribuye con un aumento de 3,1 puntos porcentuales al crecimiento en el mediano plazo.

Mandatos Gubernamentales de Ciudades Inteligentes y Sostenibilidad

Los programas de ciudades inteligentes agrupan los proyectos hídricos con una infraestructura digital más amplia, creando sinergias de adquisición que favorecen las plataformas integradas. El 14.º Plan Quinquenal de China canaliza capital hacia las Ciudades Esponja que incorporan pavimentos permeables con IoT y sensores de escorrentía. La Misión de Ciudades Inteligentes de India financió proyectos piloto en Pune y Jaipur que vinculan SCADA con el equilibrio de presión en tiempo real. Arabia Saudita está persiguiendo una cobertura completa de medidores inteligentes en las principales ciudades bajo la Visión 2030, acoplando agua y electricidad para distribuir los costos de red. Los límites de descarga actualizados de la UE también impulsan la detección continua de nutrientes. En conjunto, los mandatos inyectan un impulso de 2,4 puntos porcentuales a la CAGR dentro de un horizonte de mediano plazo.

Adopción Rápida de Conectividad LPWAN

Las redes de área amplia de bajo consumo reducen las tarifas de conectividad a USD 1-3 anuales al tiempo que extienden la vida útil de la batería a 10-15 años. SUEZ y Vodafone planean desplegar 2 millones de medidores NB-IoT para 2030 en Europa y África. El servicio Connect de Kamstrup agrupa hardware, planes de datos y análisis en la nube bajo un modelo de suscripción que convierte los desembolsos de capital en costos operativos predecibles. Las redes LoRaWAN municipales, como la red urbana de Amberes, albergan sensores multipropósito con un gasto incremental mínimo. El resultado es una contribución a corto plazo de 1,9 puntos porcentuales a la CAGR, ya que los operadores subvencionan los módulos para asegurar ingresos de conectividad recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Naturaleza Intensiva en Capital de las Actualizaciones de Medición | -2.3% | Global, agudo en mercados emergentes con presupuestos limitados | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre Sistemas OT-TI Heredados | -1.4% | América del Norte y Europa con infraestructura SCADA envejecida | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Redes OT | -1.1% | Global, acentuado en regiones digitalmente avanzadas | Mediano plazo (2-4 años) |

| Inflación de Costos Impulsada por Aranceles para Componentes IoT | -0.8% | Global, más pronunciado en cadenas de suministro de electrónica vinculadas a China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Naturaleza Intensiva en Capital de las Actualizaciones de Medición y Red

La infraestructura de medición avanzada generalmente cuesta entre USD 200 y 400 por punto final, lo que extiende el período de recuperación de la inversión a entre 5 y 10 años. Muchas empresas de servicios públicos municipales deben primero atender deudas o ampliar la cobertura básica, lo que posterga los proyectos digitales a ciclos presupuestarios posteriores. La recuperación de tarifas a menudo se retrasa respecto al despliegue, lo que obliga a financiar por adelantado con ganancias retenidas. Badger Meter señaló que los presupuestos municipales de los Estados Unidos concentran los pedidos a finales de los años fiscales, lo que subraya el financiamiento episódico. Si bien los contratos público-privados, como el acuerdo de 15 años de Landis+Gyr con TREFOR de Dinamarca, pueden transferir el riesgo a los proveedores, la restricción aún resta 2,3 puntos porcentuales a la CAGR durante el mediano plazo.

Brechas de Interoperabilidad entre Sistemas OT-TI Heredados

Las empresas de servicios públicos operan activos SCADA con ciclos de vida de 20 años construidos sobre protocolos propietarios que resisten la vinculación con la nube. Las pasarelas de middleware y las API personalizadas añaden complejidad, latencia y riesgo cibernético. El movimiento de Schneider Electric en 2025 para integrar Aquadvanced de SUEZ en EcoStruxure muestra que la consolidación de proveedores es un camino a seguir; sin embargo, muchas empresas de servicios públicos gestionan parques de múltiples proveedores que tardarán años en armonizarse. El esquema de datos M2M actualizado de la Asociación Americana de Obras Hidráulicas es voluntario, lo que deja los silos de datos heredados en su lugar y resta 1,4 puntos porcentuales al crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Medida que las Empresas de Servicios Públicos Externalizan la Complejidad

Los ingresos por servicios en el mercado de gestión inteligente del agua aumentaron con rapidez y se proyecta que mantengan una CAGR del 14,81% hasta 2031, eclipsando la expansión más lenta de las soluciones con licencia perpetua. Las ofertas gestionadas, que combinan monitoreo de red, ciberseguridad y alojamiento en la nube, resultan atractivas para las empresas de servicios públicos de tamaño mediano que prefieren tarifas predecibles a nuevos compromisos de personal. Los servicios profesionales que cubren la integración y el cumplimiento normativo también se están expandiendo a medida que el alcance de los proyectos se amplía. Los proveedores están empaquetando paquetes integrales, como lo ilustra la colaboración de marzo de 2025 entre Itron y Schneider Electric, que fusiona hardware de medición con software de computación en el borde en un producto llave en mano.

Los despliegues de soluciones aún representaron el 46,28% de los ingresos de 2025 y conservan su importancia donde la propiedad de activos y el control en sitio siguen siendo estratégicos. Las plataformas de monitoreo de redes de distribución incorporan datos de presión y flujo en tiempo real, mientras que los módulos de gestión de activos apoyan a las empresas de servicios públicos que buscan la certificación ISO 55000.[2]Organización Internacional de Normalización, "ISO 55000: Gestión de Activos," iso.org Las soluciones de análisis son el segmento de más rápido crecimiento dentro de las soluciones, vinculando los conocimientos del aprendizaje automático a las decisiones de planificación de capital en sistemas que enfrentan acumulaciones de mantenimiento diferido de billones de dólares en América del Norte. A medida que los márgenes migran del hardware al software, los proveedores están recalibrando sus carteras hacia análisis por suscripción y contratos basados en resultados, una tendencia que probablemente seguirá reduciendo la brecha de participación entre servicios y soluciones hasta 2031.

Por Usuario Final: La Demanda Residencial Marca el Ritmo bajo Presión Regulatoria

Se prevé que los despliegues residenciales crezcan un 15,23% anual, superando al segmento del sector público, históricamente dominante. Las normas de California de 2024 obligan a la medición residencial individual, acelerando la modernización de millones de conexiones sin medidor.[3]Departamento de Recursos Hídricos de California, "Estándares de Rendimiento en Pérdidas de Agua," water.ca.gov Las tarifas escalonadas requieren lecturas horarias o diarias, impulsando la adopción de LPWAN. Los paneles de control para el hogar conectado y las aplicaciones móviles de alerta de fugas, antes opcionales, se están convirtiendo en estándar a medida que las empresas de servicios públicos adoptan modelos de participación del cliente tomados del comercio minorista de energía.

Los usuarios del sector público, que incluyen empresas de servicios públicos municipales e instalaciones gubernamentales, representaron el 41,83% del tamaño del mercado de gestión inteligente del agua en 2025 gracias al acceso al capital y los mandatos de política. Sin embargo, los presupuestos municipales limitados pueden ralentizar los ciclos de renovación. Los clientes comerciales e industriales ocupan un término medio; la submedición ayuda a los propietarios a asignar costos, mientras que las fábricas buscan la optimización del agua de proceso para mitigar el riesgo de producción. La decisión de Itron en 2025 de adquirir Locusview subraya el atractivo de combinar la gestión de servicios de campo con el análisis de redes para operadores de servicios públicos e industriales por igual.

Por Tecnología de Comunicación: LPWAN Erosiona el Dominio de la Malla Heredada

Los sistemas de malla de radiofrecuencia retuvieron una participación del 48,91% en 2025 gracias a las inversiones en pasarelas ya realizadas y al bloqueo de protocolos propietarios. Aun así, las alternativas LPWAN, principalmente NB-IoT y LoRaWAN, se están expandiendo a una CAGR del 13,67% a medida que los precios de los módulos disminuyen y la vida útil de la batería se extiende más allá de una década. La alianza SUEZ-Vodafone tiene como objetivo desplegar 2 millones de medidores NB-IoT para 2030, aprovechando este impulso. Los operadores a menudo subvencionan los módulos para asegurar rentas de conectividad, inclinando el costo total de propiedad en contra de la malla heredada.

LoRaWAN ofrece espectro sin licencia y propiedad municipal de redes privadas, demostrado por el despliegue multipropósito de Amberes que cubre 100 km² a un costo modesto. Las conexiones satelitales y de retorno híbrido sirven a geografías remotas, pero siguen siendo un mercado de nicho con una participación inferior al 5%. A medida que las amenazas cibernéticas se intensifican tras la brecha de la Asociación Americana de Obras Hidráulicas en 2024, las empresas de servicios públicos están segmentando los flujos de datos y auditando el firmware con mayor rigor, imponiendo nuevas cargas de cumplimiento de seguridad tanto a los proveedores de malla como a los de LPWAN.

Por Aplicación: La Gestión del Riego Emerge como el Caso de Uso de Mayor Crecimiento

La gestión de distribución de agua controló el 38,17% de los ingresos de 2025, anclada en la detección de fugas y la optimización de presión que generan un retorno financiero inmediato. Sin embargo, la gestión del riego avanza a una CAGR del 14,92% porque la agricultura representa el 70% de las extracciones mundiales de agua dulce. Las sondas de humedad del suelo, la programación basada en el clima y los emisores de goteo de caudal variable reducen el consumo entre un 20 y un 40% al tiempo que aumentan los rendimientos, atrayendo nuevas inversiones en las zonas cañeras de India y los huertos de almendros de California. Los paisajes municipales están siguiendo el mismo camino a medida que las ciudades adoptan controladores que detienen el riego durante las precipitaciones.

La detección de fugas y el monitoreo del consumo siguen siendo fundamentales para los clientes residenciales, comerciales e industriales. Las plataformas de análisis nativas en la nube como TaKaDu aplican el reconocimiento de patrones en millones de puntos finales para diferenciar las fugas genuinas de la deriva de los medidores. Los casos de uso de aguas residuales están creciendo, como lo destaca la adquisición de SmartCover por parte de Badger Meter en enero de 2025, que amplía las capacidades de detección a alcantarillas y pozos de registro. Las soluciones de gestión de inundaciones y aguas pluviales que integran pavimentos permeables y sensores de escorrentía están ganando atención bajo la iniciativa Ciudades Esponja de China, aunque su contribución actual a los ingresos es menor en comparación con la distribución y el riego.

Análisis Geográfico

América del Norte retuvo el 34,71% de la participación del mercado de gestión inteligente del agua en 2025, sostenida por sólidos marcos regulatorios de los Estados Unidos que obligan a realizar auditorías de fugas y reforzar la ciberseguridad. Se prevé que la adopción continúe, aunque el crecimiento se modera a medida que la mayoría de las empresas de servicios públicos de primer nivel ya han instalado redes de infraestructura de medición avanzada. Las subvenciones federales de infraestructura complementan los presupuestos locales, pero los despliegues incrementales se centran cada vez más en capas de análisis en lugar de en el despliegue de medidores.

Asia Pacífico está en camino de registrar una CAGR del 14,61% hasta 2031, lo que refleja programas de digitalización a gran escala en China e India. Las Ciudades Esponja de China y el 14.º Plan Quinquenal canalizan capital hacia la gestión de escorrentía en tiempo real y la conservación del agua. La Misión Jal Jeevan de India está desplegando sensores inteligentes en redes rurales para mantener los niveles de servicio en 146 millones de hogares. Las naciones del Sudeste Asiático, incluidas Indonesia y Vietnam, están planificando movimientos similares a medida que la urbanización se acelera y la variabilidad climática empeora.

Europa equilibra directivas medioambientales estrictas con una infraestructura envejecida. Alemania y Francia están actualizando los medidores para cumplir con la revisión de 2024 de la Directiva Marco del Agua, mientras que el regulador del Reino Unido vincula los rendimientos permitidos a las ganancias de eficiencia demostradas, impulsando la adopción de análisis. América del Sur y África se quedan atrás en gasto absoluto, pero representan un potencial de crecimiento a largo plazo. Los concesionarios brasileños están reduciendo el agua no contabilizada para desbloquear aumentos de tarifas, y los estados del Consejo de Cooperación del Golfo agrupan proyectos de desalinización y distribución con objetivos de medidores inteligentes para toda la empresa de servicios públicos bajo ambiciosas visiones nacionales.

Panorama Competitivo

Los diez principales proveedores representan aproximadamente el 45% de los ingresos globales, lo que indica un campo moderadamente fragmentado. Los conglomerados como Xylem, Siemens, ABB y Schneider Electric aprovechan sus bases de SCADA para vender análisis de forma cruzada, pero los márgenes están migrando del hardware hacia las suscripciones en la nube. El plan de Xylem de octubre de 2025 de desinvertir activos de medición fuera de América del Norte marca un giro hacia servicios digitales de mayor margen, tras su adquisición en 2024 de una participación mayoritaria en Idrica. La compra de Locusview por parte de Itron por USD 525 millones ilustra una tendencia hacia la agrupación de la gestión de servicios de campo con los datos de medición en una pila de visibilidad integral.

Los competidores nativos de software, incluidos TaKaDu, i2O Water e Idrica, se diferencian a través de algoritmos de detección de fugas y optimización de presión basados en la nube que son independientes del proveedor. Las patentes revelan una tendencia acelerada en investigación y desarrollo en torno al análisis en el borde y la predicción de transitorios hidráulicos. La ciberseguridad se ha convertido en un campo de batalla decisivo desde la brecha de la Asociación Americana de Obras Hidráulicas en 2024, elevando la demanda de arquitecturas de confianza cero y servicios de seguridad gestionados que los proveedores más pequeños se apresuran a incorporar de serie.[4]Agencia de Ciberseguridad y Seguridad de Infraestructuras, "Aviso al Sector del Agua," cisa.gov

Los especialistas regionales están llenando espacios en blanco en la gestión del riego y en geografías con escasa digitalización, como el África Subsahariana. Los modelos de asociación público-privada, ejemplificados por el contrato de servicios gestionados de 15 años de Landis+Gyr con TREFOR de Dinamarca, ilustran rutas de financiamiento alternativas que podrían remodelar el reparto de riesgos entre proveedor y cliente. En general, la intensidad competitiva descansa en asegurar flujos de ingresos recurrentes a largo plazo mientras se equilibra la apertura frente al bloqueo para las empresas de servicios públicos que requieren cada vez más interoperabilidad entre múltiples proveedores.

Líderes de la Industria de Gestión Inteligente del Agua

Xylem Inc. (incl. Sensus)

Itron Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE (+AVEVA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Itron acordó adquirir Locusview por USD 525 millones, añadiendo la optimización de servicios de campo a su cartera.

- Octubre de 2022: Xylem anunció planes para desinvertir activos de medición fuera de América del Norte para financiar adquisiciones en análisis predictivo.

- Mayo de 2025: SUEZ y Schneider Electric profundizaron su colaboración para integrar AQUADVANCED en EcoStruxure en los sectores de agua y energía.

- Enero de 2025: Badger Meter cerró su adquisición de SmartCover Systems por USD 185 millones, expandiéndose hacia el monitoreo a nivel de alcantarillado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión inteligente del agua como el hardware conectado, el software y los servicios gestionados que recopilan, transmiten y analizan datos de redes de agua para que las empresas de servicios públicos, las industrias y los hogares puedan detectar fugas, reducir el consumo de energía y optimizar la distribución en tiempo casi real.

Exclusiones del Alcance: Los equipos de tratamiento convencionales que operan sin detección digital ni comunicación bidireccional quedan fuera del ámbito de estudio.

Descripción General de la Segmentación

- Por Componente

- Por Solución

- Gestión de Activos Empresariales

- Monitoreo de Redes de Distribución

- Control de Supervisión y Adquisición de Datos (SCADA)

- Gestión de Datos de Medidores

- Análisis

- Otras Soluciones

- Por Servicios

- Servicios Profesionales

- Servicios Gestionados

- Por Solución

- Por Usuario Final

- Residencial

- Comercial

- Industrial y Servicios Públicos

- Por Tecnología de Comunicación

- Celular (2G/3G/4G/5G, NB-IoT)

- LPWAN (LoRaWAN, Sigfox)

- Malla de Radiofrecuencia / Wi-SUN

- Satelital y Otros

- Por Aplicación

- Monitoreo de Tuberías de Agua y Detección de Fugas

- Consumo y Distribución de Agua

- Gestión del Riego

- Monitoreo de Aguas Residuales

- Gestión de Inundaciones y Aguas Pluviales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A continuación, los analistas entrevistaron a ingenieros de distribución de empresas de servicios públicos municipales en América del Norte, Europa y Asia Pacífico, además de integradores de soluciones y fabricantes de equipos originales de medición. Estas conversaciones confirmaron las tasas de adopción, la vida útil promedio de los sensores y los márgenes de servicio que solo eran parcialmente visibles en las fuentes secundarias, lo que nos permitió ajustar los supuestos clave con información de campo.

Investigación Documental

Comenzamos mapeando los datos publicados de fuentes abiertas líderes, como AQUASTAT de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, la Asociación Internacional del Agua, las estadísticas de agua de Eurostat y los informes de Servicios Públicos Inteligentes de la Agencia de Protección Ambiental de los Estados Unidos. Luego cruzamos las cifras de financiamiento de infraestructura con las hojas de proyectos del Banco Mundial. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los expedientes de tarifas de las empresas de servicios públicos nos proporcionaron curvas de costos y calendarios de despliegue. Las herramientas de suscripción de D&B Hoovers y Dow Jones Factiva nos suministraron desglose de ingresos para los fabricantes de medidores cotizados y los proveedores de plataformas. Esta lista es ilustrativa; se consultaron muchos otros repositorios públicos para cubrir las brechas menores.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comenzó con el gasto de las empresas de servicios públicos de agua regionales y los valores de pérdidas de agua no contabilizada, que luego se combinaron con las tasas de penetración de medidores inteligentes, las tasas de incorporación de módulos de comunicación y los cargos de servicio anuales típicos. Verificaciones ascendentes selectivas, consolidaciones de ingresos de proveedores y muestras de precio de venta promedio por unidades enviadas, validaron los totales. Los impulsores críticos del modelo incluyen la incidencia de fugas, los presupuestos de digitalización de las empresas de servicios públicos, los costos de módulos IoT, los desembolsos de subvenciones regulatorias y las reformas de facturación residencial. La regresión multivariante vinculó estos impulsores al gasto histórico, lo que permitió realizar pronósticos a cinco años. El análisis de escenarios gestionó los shocks de política o clima. Las brechas de datos en la capa ascendente se cubrieron mediante ratios calibrados guiados por entrevistas con expertos.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación, los resultados pasan pruebas de anomalías y revisión por pares dentro de Mordor. Las variaciones materiales desencadenan un nuevo contacto con las fuentes. Los modelos se actualizan cada doce meses, con ajustes intermedios si eventos importantes de financiamiento, sequía o política modifican la línea de base.

Por Qué la Línea de Base de Gestión Inteligente del Agua de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque los estudios rastrean alcances, monedas y cadencias de actualización distintos. La delimitación disciplinada del alcance de Mordor, la actualización anual y el modelado de doble vía mantienen nuestras cifras confiables para los planificadores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 18,39 mil millones (2025) | ||

| USD 20,08 mil millones (2025) | Consultora Global A | Énfasis en hardware de medición, menor cobertura de ingresos por plataforma y servicios, ponderación geográfica limitada |

| USD 16,6 mil millones (2023) | Asociación de la Industria B | Año base más antiguo, escalada lineal, excluye servicios gestionados |

| USD 17,53 mil millones (2025) | Consultora Regional C | Alcance limitado a empresas de servicios públicos, omite propiedades comerciales y se actualiza bianualmente |

En resumen, Mordor Intelligence fundamenta cada cifra en opciones de alcance claramente definidas, datos de múltiples fuentes y verificaciones repetibles, proporcionando a los tomadores de decisiones una línea de base equilibrada y transparente que puede rastrearse hasta métricas públicas y voces sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión inteligente del agua?

El mercado está valorado en USD 20,74 mil millones en 2026 y se prevé que alcance USD 37,43 mil millones para 2031.

¿Qué segmento de la gestión inteligente del agua se está expandiendo más rápidamente?

Se proyecta que los servicios, incluidas las ofertas gestionadas y profesionales, crezcan a una CAGR del 14,81% hasta 2031.

¿Por qué se considera Asia Pacífico la región de alto crecimiento?

Iniciativas a gran escala como las Ciudades Esponja de China y la Misión Jal Jeevan de India impulsan una CAGR regional del 14,61% al financiar despliegues masivos de medidores inteligentes y monitoreo de redes.

¿Cómo están reduciendo las empresas de servicios públicos las pérdidas de agua no contabilizada?

Las empresas de servicios públicos despliegan medidores inteligentes, sensores acústicos y plataformas de análisis que detectan fugas de forma temprana, reduciendo las pérdidas y mejorando la precisión de la facturación.

¿Qué tecnologías están desplazando a las redes de malla de radiofrecuencia heredadas?

Las redes de área amplia de bajo consumo, principalmente NB-IoT y LoRaWAN, ofrecen tarifas de conectividad más bajas y mayor duración de la batería, lo que lleva a muchas empresas de servicios públicos a orientar sus futuros despliegues hacia estas tecnologías.

¿Qué papel desempeña la ciberseguridad en las decisiones de adopción?

Las brechas de alto perfil han llevado a las empresas de servicios públicos a invertir en servicios de seguridad gestionados y arquitecturas de confianza cero, que ahora son criterios críticos en la selección de proveedores.

Última actualización de la página el: