Tamaño y Participación del Mercado de Medidores de Agua Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

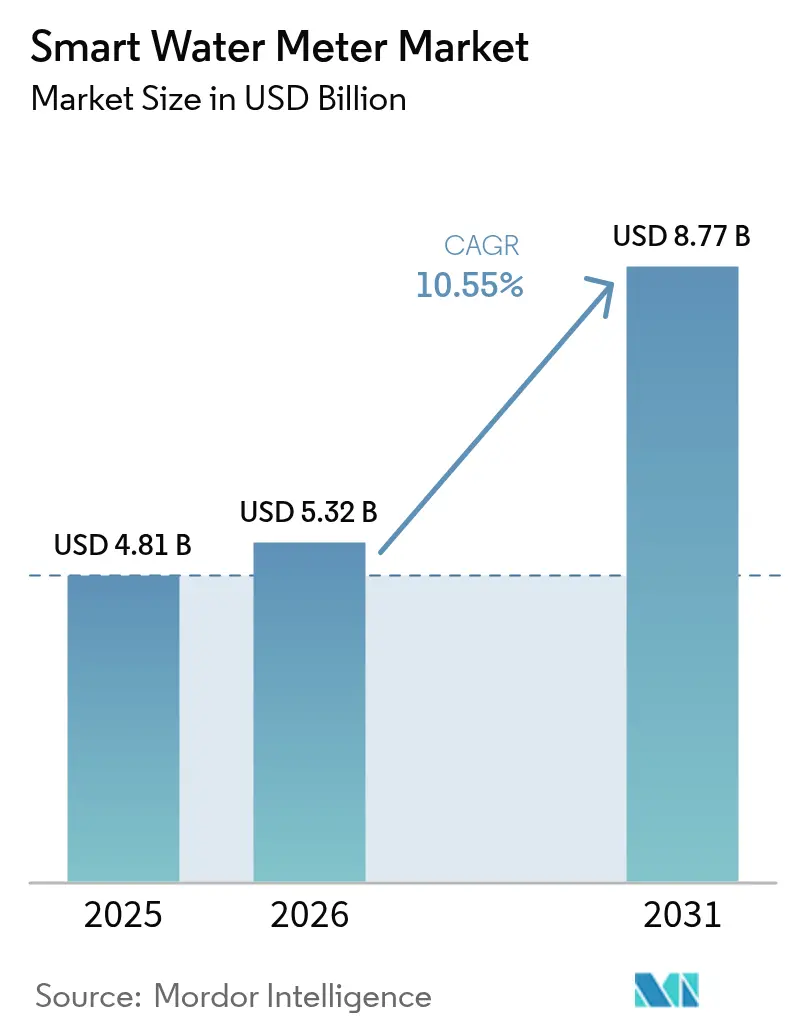

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.55% CAGR |

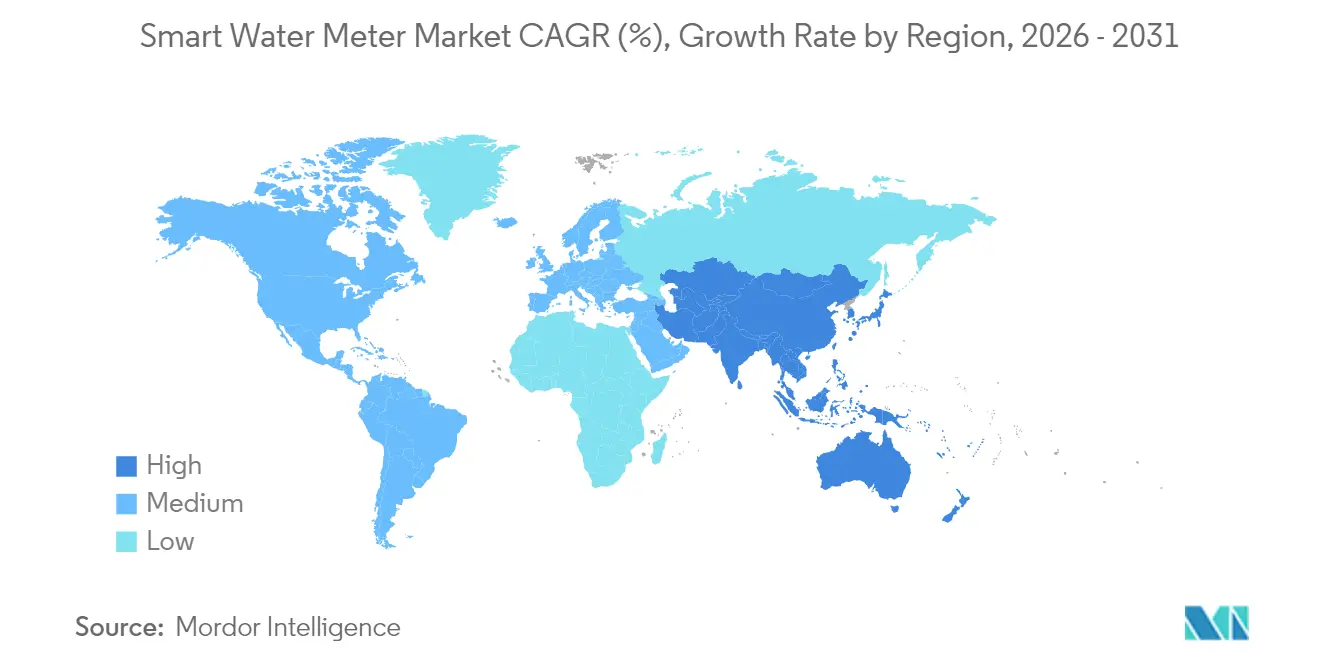

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

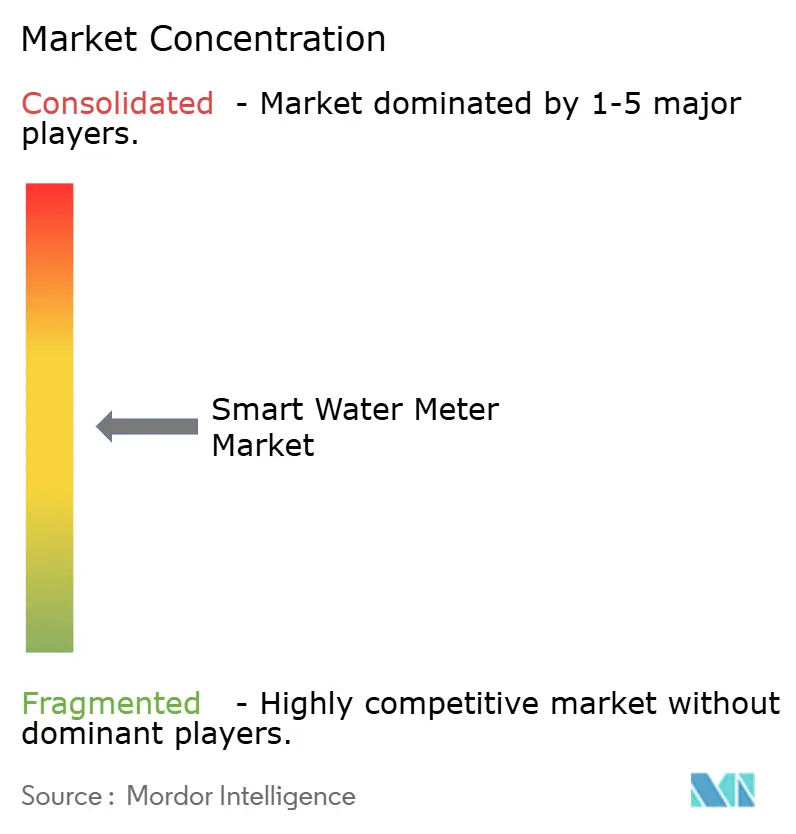

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Agua Inteligentes por Mordor Intelligence

El tamaño del mercado de medidores de agua inteligentes fue valorado en USD 4,81 mil millones en 2025 y se estima que crecerá desde USD 5,32 mil millones en 2026 hasta alcanzar USD 8,77 mil millones en 2031, a una CAGR del 10,55% durante el período de pronóstico (2026-2031). Las empresas de servicios públicos continúan migrando de medidores mecánicos a dispositivos conectados que permiten la monitorización en tiempo real, la facturación automatizada y la detección de fugas basada en datos. Los mandatos regulatorios para la conservación, la creciente presión para reemplazar los activos de distribución envejecidos y la expansión de las plataformas de Internet de las Cosas se combinan para acelerar la adopción en todas las clases de servicios públicos. La competencia entre proveedores se centra en integrar análisis y comunicaciones bidireccionales mientras se mantiene un costo total de propiedad favorable. La ampliación de las opciones de financiamiento, como los modelos de pago según el ahorro, y la regulación basada en el desempeño que recompensa la reducción verificada de pérdidas de agua, fortalecen aún más las carteras de demanda en economías desarrolladas y emergentes.

Conclusiones Clave del Informe

- Por tecnología, la Lectura Automática de Medidores capturó el 57,10% de la participación del mercado de medidores de agua inteligentes en 2025, mientras que se prevé que la Infraestructura de Medición Avanzada se expanda a una CAGR del 11,55% hasta 2031.

- Por aplicación, las implementaciones residenciales representaron el 58,00% del tamaño del mercado de medidores de agua inteligentes en 2025; las implementaciones comerciales avanzan a una CAGR del 11,85% hasta 2031.

- Por tipo de medidor, las unidades mecánicas y de turbina representaron el 53,20% de la participación del mercado de medidores de agua inteligentes en 2025, aunque los medidores ultrasónicos están creciendo a una CAGR del 11,95% durante el mismo período.

- Por tecnología de comunicación, los sistemas de RF propietarios lideraron con una participación de ingresos del 48,50% del mercado de medidores de agua inteligentes en 2025, mientras que los protocolos celulares registran la CAGR proyectada más alta del 12,15% hasta 2031.

- Por componente, el hardware representó el 60,10% del tamaño del mercado de medidores de agua inteligentes en 2025, mientras que los segmentos de software y análisis registran una CAGR del 11,60% hasta 2031.

- Por implementación, los programas de retroadaptación representaron una participación del 63,40% del mercado de medidores de agua inteligentes en 2025; las nuevas instalaciones están previstas para aumentar a una CAGR del 11,35% hasta 2031.

- Por geografía, Europa comandó el 36,10% de la participación de ingresos del mercado de medidores de agua inteligentes en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores de Agua Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones gubernamentales favorables | +2.8% | Global, con mayor influencia en Europa y América del Norte | Mediano plazo (2-4 años) |

| Necesidad de mejorar la eficiencia en el uso del agua | +2.4% | Global, con impacto agudo en regiones con estrés hídrico como MENA y Australia | Largo plazo (≥ 4 años) |

| Reducción de pérdidas de agua no facturada (ANF) | +2.1% | Global, con mayor impacto en mercados en desarrollo de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Integración de plataformas de ciudad inteligente e IoT | +1.9% | Mercados centrales de APAC, con expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Modelos de financiamiento de pago según el ahorro | +1.2% | América del Norte y Europa, expandiéndose hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Mandatos de conservación impulsados por la sequía | +1.6% | Enfoque regional en California, Australia, Sudáfrica y Europa mediterránea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Favorables

Los plazos de implementación obligatorios y los estándares de eficiencia hídrica impulsan a las empresas de servicios públicos hacia soluciones de medición avanzada que satisfacen las necesidades de cumplimiento e informes. La Directiva de Agua Potable de la UE requiere una monitorización integral, lo que lleva a Alemania y Francia a estipular medidores inteligentes en todas las nuevas construcciones y renovaciones importantes. [1]Xylem, "Anglian Water Continues Rollout with Sensus Smart Meters Through 2030," xylem.com Las normas permanentes de uso del agua de California exigen datos detallados para la aplicación, lo que convierte los despliegues de Infraestructura de Medición Avanzada en un requisito previo para la elegibilidad de financiamiento. [2]Government Websites by CivicPlus, "Residential Water Meter Replacement Program and Reading System Upgrade," sanluisaz.gov Las empresas de servicios públicos obtienen mecanismos de recuperación de costos cuando documentan reducciones de pérdidas de agua y mejoras en la participación del cliente, lo que reduce el riesgo de inversión y respalda los despliegues en todo el territorio. Los proveedores se benefician de pedidos en volumen que reducen los costos por unidad, mientras que los legisladores obtienen métricas de desempeño transparentes para dar seguimiento al progreso en materia de conservación. En los niveles municipal, regional y nacional, la regulación garantiza la certeza a largo plazo necesaria para la adopción generalizada del mercado de medidores de agua inteligentes.

Necesidad de Mejorar la Eficiencia en el Uso del Agua

Las empresas de servicios públicos en regiones con escasez de agua adoptan medidores conectados para identificar patrones de alto consumo y empoderar a los clientes con datos por hora que respaldan cambios de comportamiento. Las instalaciones industriales que utilizan telemetría continua reportan reducciones de consumo del 20–30% después de identificar fugas y optimizar procesos. [3]Veolia Water Technologies & Solutions, "Veolia Takes Artificial Intelligence Deployment to the Next Level," watertechnologies.com Los pilotos agrícolas que combinan la detección de humedad del suelo con la programación basada en el clima registran ahorros de hasta el 28%, lo que demuestra la utilidad intersectorial. Las ganancias de eficiencia también generan ahorros de energía porque la producción y el bombeo de agua constituyen grandes gastos operativos. Las aplicaciones de análisis pronostican la demanda, lo que permite a las empresas de servicios públicos nivelar los picos y diferir la expansión de la capacidad. A medida que las empresas de servicios públicos vinculan la conservación a la desvinculación de ingresos, las ganancias de eficiencia se traducen en un desempeño financiero estable e impulsan el mercado de medidores de agua inteligentes.

Reducción de Pérdidas de Agua No Facturada

Los medidores inteligentes alimentan los modelos de redes de distribución que equilibran los caudales de entrada y los volúmenes facturados, exponiendo fugas ocultas, robos y manipulación de medidores. El despliegue de LoRaWAN de Yorkshire Water, que cubre 1,3 millones de puntos finales, registró caídas medibles en los volúmenes de pérdidas reales y mejoró la experiencia del cliente. Los algoritmos predictivos señalan anomalías, lo que permite a las empresas de servicios públicos reducir el agua no facturada en un 10–15% mediante una respuesta rápida ante fugas. Las reducciones de costos se extienden a menores volúmenes de tratamiento y uso de energía, mejorando el argumento económico para implementaciones a gran escala. La integración de datos con software de SIG y de gestión de la fuerza de trabajo móvil ayuda a priorizar las reparaciones por impacto financiero, optimizando las asignaciones de cuadrillas y acortando las ventanas de interrupción. Las mejoras en el desempeño se incorporan a los cuadros de mando regulatorios, reforzando el caso empresarial para el mercado de medidores de agua inteligentes.

Integración de Plataformas de Ciudad Inteligente e IoT

Los programas de digitalización urbana en China, Singapur y Europa Occidental están integrando la medición del agua en arquitecturas de IoT más amplias que también supervisan la energía, el tráfico y el medio ambiente. Los protocolos de área amplia de baja potencia, como NB-IoT y LoRaWAN, permiten medidores operados con batería, proporcionando datos en tiempo casi real sin necesidad de alimentación eléctrica costosa en el sitio. La informática de borde en el punto final permite la toma de decisiones local, incluido el cierre automático cuando se producen fugas catastróficas. Los portales de clientes fusionan los paneles de control de agua y energía, mejorando la transparencia y la precisión de la facturación. Las arquitecturas de estándares abiertos limitan la dependencia de un solo proveedor y fomentan redes escalables e interoperables. A medida que crecen los fondos para ciudades inteligentes, las empresas de servicios públicos de agua obtienen acceso a nuevas fuentes de capital, expandiendo aún más el mercado de medidores de agua inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales y riesgos de ciberseguridad | -1.8% | Global, con impacto agudo en mercados en desarrollo y empresas de servicios públicos pequeñas | Corto plazo (≤ 2 años) |

| Complejidad de la integración de sistemas | -1.4% | América del Norte y Europa, donde prevalece la infraestructura heredada | Mediano plazo (2-4 años) |

| Escasez de talento en análisis de datos para servicios públicos | -0.9% | Global, con desafíos particulares en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Limitaciones de vida útil de la batería en unidades ultrasónicas | -0.7% | Impacto regional en zonas de clima extremo y áreas de implementación remota | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y Riesgos de Ciberseguridad

Los despliegues completos de Infraestructura de Medición Avanzada cuestan entre USD 200 y 400 por punto final, lo que representa un desafío para las empresas de servicios públicos con presupuestos de capital ajustados. Las aprobaciones de casos tarifarios pueden extenderse durante varios años, retrasando las fechas de inicio del proyecto. Las contramedidas de ciberseguridad, el cifrado, la detección de intrusiones y la monitorización las 24 horas elevan el gasto total del proyecto en un 15–25% adicional. [4]DLT, "AI for Water: 10 Ways AI Is Changing the Water Industry," dlt.com Los sistemas más pequeños, especialmente en economías en desarrollo, frecuentemente aplazan las inversiones sin financiamiento concesional. Los incidentes cibernéticos de alto perfil intensifican el escrutinio regulatorio, elevando aún más los costos de cumplimiento. Estos factores en conjunto pesan sobre el crecimiento del mercado de medidores de agua inteligentes hasta que los mecanismos de financiamiento maduren y los marcos de seguridad se estandaricen.

Complejidad de la Integración de Sistemas

Las plataformas heredadas de facturación e información al cliente frecuentemente carecen de las interfaces necesarias para ingerir datos de intervalos de 15 minutos. Las empresas de servicios públicos reportan sobrecostos presupuestarios del 20–40% cuando se subestiman las actualizaciones de middleware y la capacitación de la fuerza laboral. Los estándares de comunicación inconsistentes añaden problemas de interoperabilidad, obligando a las empresas de servicios públicos a depender de ecosistemas de un solo proveedor o a financiar costosos desarrollos personalizados. Las cargas de gestión del cambio ralentizan la velocidad de implementación y distraen temporalmente al personal operativo de la prestación de servicios básicos, limitando el impulso del mercado de medidores de agua inteligentes en regiones maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Infraestructura de Medición Avanzada Gana Terreno a Pesar del Dominio de la Lectura Automática de Medidores

Los sistemas de Lectura Automática de Medidores representaron el 57,10% de la participación del mercado de medidores de agua inteligentes en 2025, lo que refleja su base consolidada y la eficiente transmisión de datos en una sola dirección. Muchas empresas de servicios públicos adoptan la Lectura Automática de Medidores durante las fases iniciales de modernización porque la recolección mediante recorridos vehiculares reduce considerablemente la mano de obra manual sin necesidad de una extensa construcción de redes. El tamaño del mercado de medidores de agua inteligentes vinculado a la Lectura Automática de Medidores sigue siendo grande, aunque su crecimiento se modera a medida que los despliegues de segunda generación favorecen las arquitecturas bidireccionales.

La Infraestructura de Medición Avanzada registra una CAGR del 11,55% hasta 2031 a medida que las empresas de servicios públicos buscan alertas de fugas en tiempo real, desconexión remota y esquemas de precios variables en el tiempo. Los módulos celulares, NB-IoT y LoRaWAN reducen su costo, eliminando una barrera clave para la adopción de la Infraestructura de Medición Avanzada. Los proveedores de servicios empaquetan medidores, análisis y suscripciones de software, distribuyendo los costos de capital en presupuestos operativos. Las plataformas de Infraestructura de Medición Avanzada con gran cantidad de datos se integran fácilmente con los programas de conservación, acelerando la penetración regional y ampliando el mercado de medidores de agua inteligentes.

Por Aplicación: El Sector Comercial Impulsa la Innovación

Las implementaciones residenciales representaron el 58,00% del tamaño del mercado de medidores de agua inteligentes en 2025, después de que múltiples mandatos europeos y norteamericanos exigieran medidores inteligentes para las nuevas viviendas. Los consumidores se benefician de los portales de uso que conectan los objetivos de conservación con ahorros tangibles, manteniendo ciclos de reemplazo estables.

Los edificios comerciales muestran la adopción más rápida a una CAGR del 11,85%, impulsada por software de gestión de instalaciones que combina datos de agua, energía y HVAC. Los propietarios de bienes raíces de gran altura justifican la inversión a través de menores gastos operativos y certificaciones de construcción ecológica. Las cadenas minoristas y los grupos de hotelería aplican análisis para comparar sitios, descubrir fugas ocultas y optimizar el riego. A medida que los marcos de informes de sostenibilidad se endurecen, los usuarios empresariales amplían sus implementaciones, impulsando el crecimiento general del mercado de medidores de agua inteligentes.

Por Tipo de Medidor: La Tecnología Ultrasónica Gana Impulso

Los dispositivos mecánicos y de turbina representaron el 53,20% de la participación del mercado de medidores de agua inteligentes en 2025, gracias a cadenas de suministro maduras y precios de adquisición más bajos. Las empresas de servicios públicos valoran su familiaridad y durabilidad comprobada en entornos de servicio amplios.

Se proyecta que los medidores ultrasónicos crezcan un 11,95% por año a medida que la precisión a caudales bajos mejora la fidelidad de la facturación y la confianza del cliente. Sin piezas móviles, los modelos ultrasónicos reducen los desplazamientos de mantenimiento y prolongan la vida útil del servicio, factores importantes en redes remotas. La química de batería mejorada mitiga las preocupaciones anteriores sobre la vida útil, haciendo la tecnología más viable para el despliegue masivo. Estos beneficios amplían la oportunidad direccionable y contribuyen al avance del mercado de medidores de agua inteligentes.

Por Tecnología de Comunicación: Los Protocolos Celulares Lideran el Crecimiento

Las redes de radio propietarias retuvieron una participación de ingresos del 48,50% en 2025 porque muchos sistemas de Lectura Automática de Medidores emplean RF fijo o mediante recorridos vehiculares. Las empresas de servicios públicos aprecian el desempeño predecible y las capacidades de largo alcance en entornos rurales.

Las soluciones celulares NB-IoT y LTE-M registran una CAGR del 12,15% debido a la cobertura global, las capas de seguridad gestionadas y el hardware basado en estándares. Los operadores ofrecen planes de datos orientados a servicios públicos que reducen los costos de conectividad a lo largo de la vida útil. Las actualizaciones de firmware inalámbricas y el cifrado robusto simplifican las operaciones y refuerzan la postura de seguridad, impulsando a las empresas de servicios públicos a favorecer el celular en nuevas licitaciones. LoRaWAN continúa ganando terreno en regiones de baja densidad que carecen de cobertura celular confiable, asegurando múltiples vías para la expansión del mercado de medidores de agua inteligentes.

Por Componente: El Software y los Análisis Impulsan la Creación de Valor

El hardware aún representa el 60,10% del tamaño del mercado de medidores de agua inteligentes, abarcando medidores, antenas y kits de instalación. Las cadenas de suministro ajustadas y los programas de reemplazo en curso sostienen volúmenes de envío estables.

El software y los análisis ascienden a una CAGR del 11,60% hasta 2031 a medida que las empresas de servicios públicos monetizan los datos a través de alarmas de fugas, alertas personalizadas y mantenimiento predictivo. Los paneles de control basados en suscripción generan ingresos recurrentes que compensan los desembolsos de capital inicial. Los algoritmos de inteligencia artificial que emergen dentro de las plataformas en la nube ahora señalan el consumo anómalo y recomiendan intervenciones proactivas en los activos, posicionando los análisis como el diferenciador crítico en las carteras de proveedores e impulsando el impulso del mercado de medidores de agua inteligentes.

Por Implementación: Las Nuevas Instalaciones se Aceleran

Los proyectos de retroadaptación representaron el 63,40% del mercado de medidores de agua inteligentes en 2025, impulsados por los reemplazos obligatorios de infraestructura mecánica envejecida en los países de la OCDE. Los programas de actualización frecuentemente agrupan medidores con sensores auxiliares de presión y calidad para obtener información holística sobre los activos.

Las nuevas instalaciones crecen al 11,35% anual a medida que los desarrollos en terrenos vírgenes en Asia-Pacífico y el Oriente Medio especifican infraestructura inteligente desde el primer día. Los desarrolladores capitalizan los paquetes combinados de energía y agua para cumplir con los códigos de sostenibilidad y mejorar los valores de las propiedades. En América Latina, los modelos de concesión financian el despliegue completo de redes, eludiendo por completo los sistemas heredados. Estas dinámicas amplían el alcance del mercado de medidores de agua inteligentes más allá de los ciclos de reemplazo.

Análisis Geográfico

Europa dominó el mercado de medidores de agua inteligentes con una participación de ingresos del 36,10% en 2025, respaldada por las directivas de la UE que obligan al seguimiento de pérdidas de agua y a la facturación transparente. Las hojas de ruta de implementación nacionales garantizan flujos constantes de licitaciones, y los marcos de proveedores a largo plazo agilizan las adquisiciones. Las empresas de servicios públicos también aprovechan los fondos de recuperación orientados a la resiliencia climática, acelerando los despliegues de Infraestructura de Medición Avanzada en distritos completos que sustentan la demanda regional estable.

Asia-Pacífico registra la expansión más rápida, con una CAGR del 12,05% hasta 2031. Los extensos pilotos de ciudad inteligente de China integran la medición dentro de los gemelos digitales de barrios, mientras que la Misión Jal Jeevan de India financia conexiones rurales que incluyen puntos finales inteligentes. Las economías del Sudeste Asiático, como Indonesia y Vietnam, actualizan los activos heredados simultáneamente con la rápida urbanización, evitando los costos irrecuperables vinculados a tecnologías más antiguas. Las subvenciones gubernamentales, los préstamos multilaterales y las asociaciones público-privadas se combinan para escalar las instalaciones y ampliar el mercado de medidores de agua inteligentes.

América del Norte se beneficia del reemplazo de infraestructura envejecida y de los mandatos de conservación estatales. Las empresas de servicios públicos de California implementan Infraestructura de Medición Avanzada para hacer cumplir los límites de uso per cápita y para respaldar la resiliencia ante incendios forestales mediante capacidades de cierre remoto. Canadá avanza en programas de modernización a nivel provincial centrados en la recuperación de agua no facturada, agregando crecimiento incremental. Las licitaciones de concesión de América Latina en Brasil señalan importantes oportunidades futuras, mientras que las empresas de servicios públicos de Oriente Medio y África aprovechan los medidores inteligentes para abordar la escasez y reducir el robo, aunque el progreso del despliegue varía según la disponibilidad de financiamiento y la preparación de las redes de comunicación.

Panorama Competitivo

El mercado de medidores de agua inteligentes permanece moderadamente fragmentado, con empresas líderes como Itron, Badger Meter y Xylem-Sensus compitiendo junto a fabricantes regionales y especialistas en IoT. Los principales actores ofrecen pilas completas de hardware, comunicaciones y análisis en la nube que reducen el riesgo de integración para las empresas de servicios públicos. La reciente consolidación ilustra un giro hacia las ofertas centradas en datos: la adquisición de SmartCover por USD 185 millones por parte de Badger Meter incorporó software avanzado de detección de fugas a su cartera, mientras que Xylem integró la plataforma de análisis de Idrica en Sensus para profundizar los conocimientos predictivos.

El enfoque competitivo se centra ahora en los algoritmos de inteligencia artificial que convierten la telemetría de los medidores en resultados accionables de mantenimiento y participación del cliente. Las empresas destacan las métricas de tiempo para obtener valor, mostrando proyectos piloto donde las empresas de servicios públicos recuperaron porcentajes de dos dígitos de agua no facturada o redujeron la energía de tratamiento en horas pico. La miniaturización de componentes y las innovaciones en baterías sirven como diferenciadores adicionales, especialmente en implementaciones remotas sin acceso fácil al servicio.

Los participantes regionales se hacen un nicho personalizando unidades ultrasónicas de bajo costo o paneles de control en la nube localizados para estructuras tarifarias específicas. Las certificaciones de interoperabilidad ganan importancia a medida que las empresas de servicios públicos insisten en estándares abiertos para evitar la dependencia de un solo proveedor. El posicionamiento en el mercado también depende del apoyo financiero; los proveedores que ofrecen contratos de pago según el ahorro o basados en resultados penetran en las empresas de servicios públicos pequeñas y medianas que anteriormente carecían de capital para implementaciones completas de Infraestructura de Medición Avanzada. Estas dinámicas competitivas continúan ampliando el mercado general de medidores de agua inteligentes.

Líderes de la Industria de Medidores de Agua Inteligentes

Arad Ltd.

Badger Meter Inc.

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Kamstrup A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: San Luis, Arizona, completó un Proyecto de Medidor NextGen de USD 2,76 millones que reemplazó 5.000 unidades mecánicas con dispositivos de Infraestructura de Medición Avanzada ultrasónicos que alimentan portales de clientes en tiempo real y detección de fugas.

- Marzo de 2025: Xylem Vue publicó su informe Tendencias en Tecnología del Agua 2025, destacando la detección de anomalías impulsada por inteligencia artificial.

- Febrero de 2025: Tambaram City, India, licitó INR 4,06 crore (USD 4,9 millones) para una planta de 1,50 MLD con monitorización inteligente.

- Enero de 2025: Cuyahoga Falls, Ohio, inició un Proyecto de Medidor NextGen en toda la ciudad con Infraestructura de Medición Avanzada integrada de agua y electricidad.

- Noviembre de 2024: Itron actualizó 25.000 medidores en Tennessee a dispositivos inteligentes ultrasónicos, reportando un aumento del 10% en ingresos gracias a mejoras en la precisión de la facturación.

Alcance del Informe Global del Mercado de Medidores de Agua Inteligentes

Los medidores de agua inteligentes son dispositivos utilizados para medir la cantidad/volumen de agua que pasa a través de una tubería/salida de suministro, que puede incluir la tubería principal de suministro de agua para una instalación completa o una subzona. Las mediciones pueden realizarse en unidades que incluyen pies cúbicos o galones, entre otras.

El mercado de medición de agua inteligente está segmentado por tecnología (lectura automática de medidores, infraestructura de medición avanzada), por aplicación (residencial, comercial, industrial) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Lectura Automática de Medidores (AMR) |

| Infraestructura de Medición Avanzada (AMI) |

| Residencial |

| Comercial |

| Industrial |

| Agrícola |

| Mecánico / Turbina |

| Ultrasónico |

| Electromagnético |

| Radiofrecuencia (RF Propietaria) |

| LoRaWAN / Otras LPWAN |

| Celular (NB-IoT/LTE-M) |

| Cableado (M-Bus/Ethernet) |

| Hardware |

| Software y Análisis |

| Servicios |

| Nuevas Instalaciones |

| Retroadaptación / Reemplazo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Lectura Automática de Medidores (AMR) | ||

| Infraestructura de Medición Avanzada (AMI) | |||

| Por Aplicación | Residencial | ||

| Comercial | |||

| Industrial | |||

| Agrícola | |||

| Por Tipo de Medidor | Mecánico / Turbina | ||

| Ultrasónico | |||

| Electromagnético | |||

| Por Tecnología de Comunicación | Radiofrecuencia (RF Propietaria) | ||

| LoRaWAN / Otras LPWAN | |||

| Celular (NB-IoT/LTE-M) | |||

| Cableado (M-Bus/Ethernet) | |||

| Por Componente | Hardware | ||

| Software y Análisis | |||

| Servicios | |||

| Por Implementación | Nuevas Instalaciones | ||

| Retroadaptación / Reemplazo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de medidores de agua inteligentes en 2026?

El tamaño del mercado de medidores de agua inteligentes se sitúa en USD 5,32 mil millones en 2026 con una trayectoria de crecimiento del 10,55% hasta 2031.

¿Qué región crece más rápido en medición de agua inteligente?

Asia-Pacífico lidera el crecimiento con una CAGR del 12,05% gracias a las inversiones en ciudades inteligentes en China y los programas de expansión rural en India.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

La Infraestructura de Medición Avanzada registra el mayor crecimiento, aumentando al 11,55% por año a medida que las empresas de servicios públicos buscan comunicaciones bidireccionales.

¿Por qué las empresas de servicios públicos están adoptando medidores ultrasónicos?

Las unidades ultrasónicas ofrecen mayor precisión a caudales bajos y menor mantenimiento, lo que permite a las empresas de servicios públicos mejorar la precisión de la facturación y reducir los costos de servicio.

¿Cuál es una barrera clave para una implementación más amplia?

El capital inicial y los gastos adicionales de ciberseguridad representan los mayores desafíos, especialmente para las empresas de servicios públicos pequeñas o con recursos limitados.

Última actualización de la página el: