Tamaño y Participación del Mercado de Transporte Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 143.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 278.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Inteligente por Mordor Intelligence

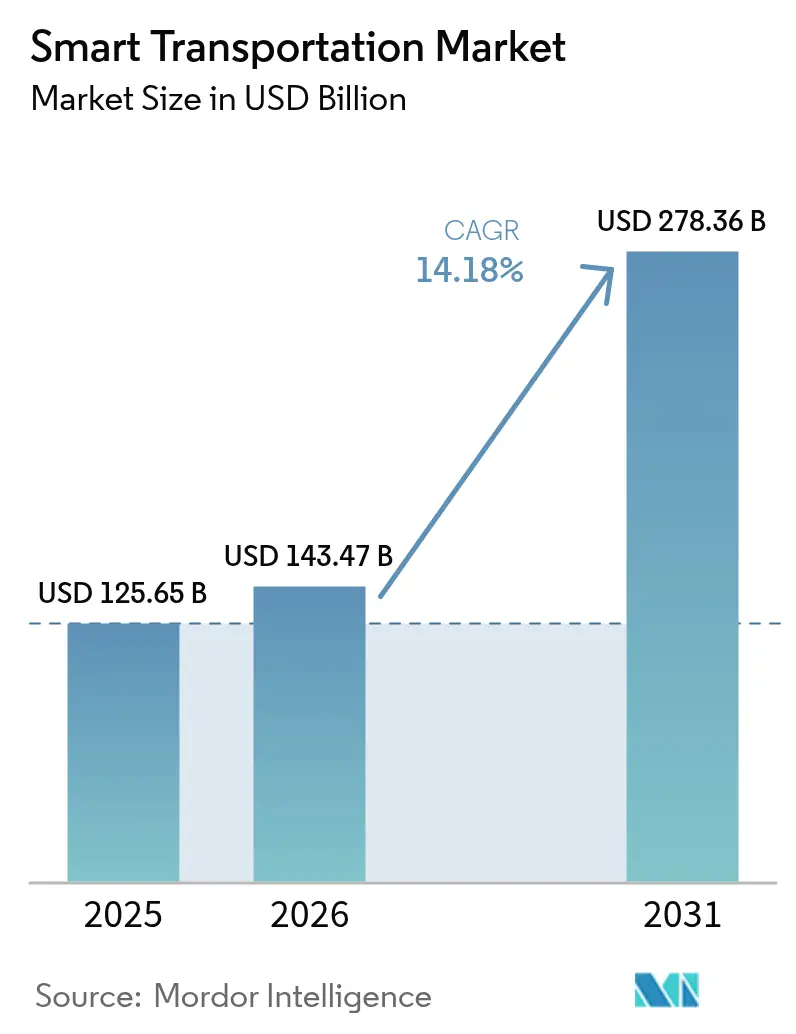

Se espera que el tamaño del mercado de transporte inteligente crezca de USD 125,65 mil millones en 2025 a USD 143,47 mil millones en 2026 y se prevé que alcance USD 278,36 mil millones en 2031 a una CAGR del 14,18% durante 2026-2031. El sólido respaldo político y el crecimiento de las poblaciones urbanas están orientando a los gobiernos hacia sistemas de tráfico centrados en datos que ofrecen mayor capacidad sin necesidad de ampliar carriles. La analítica nativa en la nube, la conectividad vehicular habilitada por 5G y el modelado de gemelos digitales convergen para reducir la congestión, acortar los tiempos de desplazamiento y mejorar la seguridad. El capital público fluye hacia el despliegue: en octubre de 2024, Estados Unidos aprobó USD 4.200 millones para 44 proyectos de movilidad de próxima generación.[1]Departamento de Transporte de EE. UU., "La Administración Biden-Harris Anuncia Más de USD 4.200 Millones para Proyectos Transformacionales," transportation.govEuropa lidera la adopción a través de su Estrategia de Movilidad Sostenible e Inteligente, que promueve los desplazamientos de cero emisiones por debajo de 500 km y exige datos abiertos en todos los modos de transporte. Asia-Pacífico escala con mayor rapidez a medida que las megaciudades despliegan autopistas inteligentes y plataformas de Movilidad como Servicio para gestionar la mayor ola de urbanización de la historia.[2]Banco Mundial, "Transformando el Transporte 2025," live.worldbank.org

Conclusiones Clave del Informe

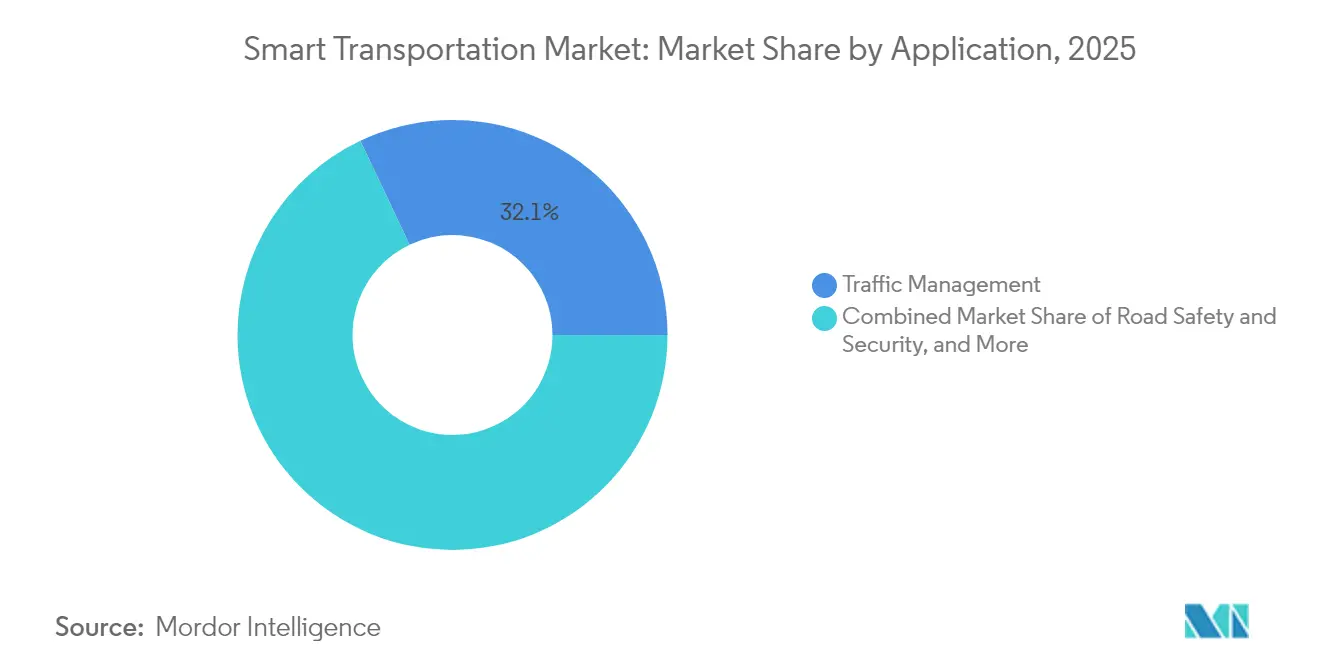

- Por aplicación, la gestión del tráfico representó el 32,05% de la participación del mercado de transporte inteligente en 2025 y se expande a una CAGR de dos dígitos hacia 2031.

- Por tipo de producto, los sistemas avanzados de gestión del transporte concentraron una participación del 31,45% del tamaño del mercado de transporte inteligente en 2025; los sistemas vehiculares cooperativos crecen a una CAGR del 16,75% hasta 2031.

- Por servicio, los servicios en la nube representaron el 41,30% del tamaño del mercado de transporte inteligente en 2025, mientras que los servicios profesionales avanzan a una CAGR del 15,25%.

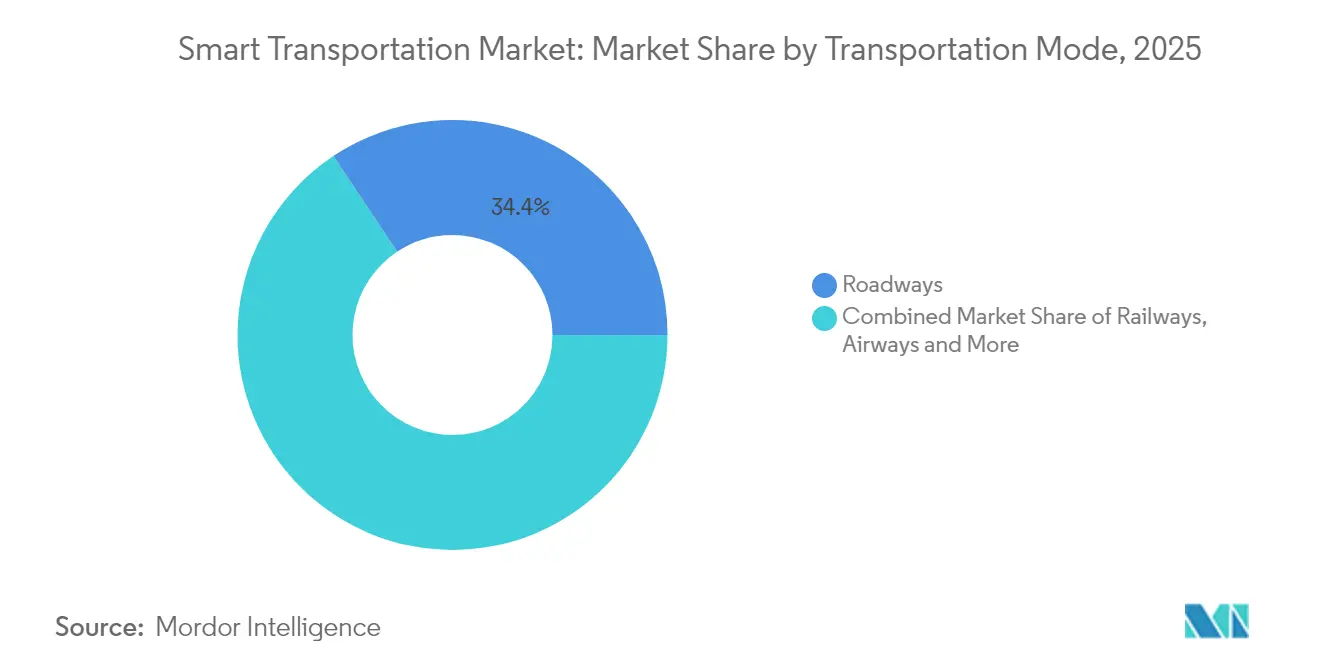

- Por modo de transporte, las carreteras representaron el 34,35% del mercado de transporte inteligente en 2025, mientras que las vías aéreas crecen a una CAGR del 12,45%.

- Por tecnología de conectividad, celular/C-V2X capturó el 59,20% de la participación del mercado de transporte inteligente en 2025 y, combinado con 5G, crece a una CAGR del 18,85%.

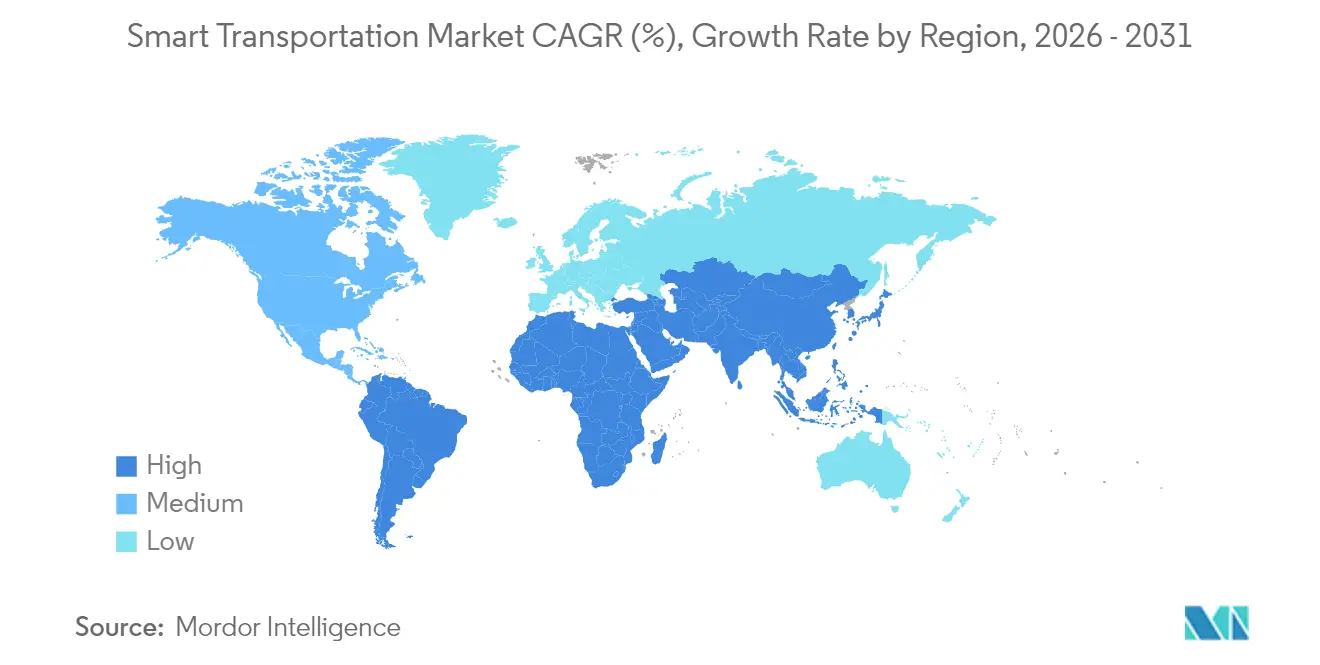

- Por geografía, Europa lideró el mercado de transporte inteligente con una participación de ingresos del 39,10% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 13,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la población urbana | +3.2% | Global, mayor en APAC y Oriente Medio | Mediano plazo (2-4 años) |

| Financiamiento gubernamental de ciudades inteligentes y mandatos de ITS | +4.1% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Reducción del costo de sensores de borde con IA | +2.8% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de suscripciones de Movilidad como Servicio | +2.3% | Europa, América del Norte, APAC desarrollado | Mediano plazo (2-4 años) |

| Micropagos de peaje mediante cadena de bloques | +1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Redundancia GNSS para cañones urbanos | +0.9% | Megaciudades globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Crecimiento de la Población Urbana Presiona las Redes Viales Heredadas

La migración de personas hacia las ciudades está generando una densidad de tráfico sin precedentes, con áreas urbanas que se prevé albergarán al 60% de la población mundial para 2030. La congestión ya erosiona entre el 2% y el 4% del PIB en muchas economías, lo que impulsa a las agencias de transporte a desplegar optimización del tráfico basada en IA en lugar de costosas ampliaciones de carreteras. La red de señales inteligentes de Pekín redujo los retrasos promedio en un 23% en 2024, y despliegues similares están en marcha en Bombay y Yakarta. Los gemelos digitales permiten a los planificadores someter virtualmente a prueba de estrés las configuraciones de carriles, mientras que el control adaptativo de señales combinado con datos de sondeo vehicular ha reducido los tiempos de desplazamiento en corredores en un 25% dentro de las megaciudades asiáticas. El mercado de transporte inteligente se beneficia directamente de la densidad urbana a medida que las ciudades priorizan soluciones tecnológicas frente a expansiones de infraestructura física.

Financiamiento Gubernamental de Ciudades Inteligentes y Mandatos de ITS

El respaldo legislativo se está traduciendo en canalizaciones multimillonarias para la movilidad inteligente. La Ley de Inversión en Infraestructura y Empleo de EE. UU. asigna USD 91.200 millones para modernizar el transporte público,[3]Asociación de Funcionarios de Finanzas Gubernamentales, "Ley de Inversión en Infraestructura y Empleo," gfoa.org y el programa ATTAIN reserva USD 60 millones anuales para proyectos piloto de tecnología avanzada. Las iniciativas paralelas en la Unión Europea exigen el intercambio interoperable de datos y corredores neutros en carbono, lo que ancla la certeza de la demanda para los proveedores en el mercado de transporte inteligente. Las disposiciones de financiamiento a menudo requieren la inclusión de zonas rurales, ampliando la demanda potencial más allá de las ciudades de primer nivel y estimulando la innovación en paquetes de sensores de bajo costo y orquestación en la nube.

Reducción del Costo de Sensores de Borde Habilitados con IA

Los avances en componentes han reducido a la mitad los costos de procesamiento por vatio desde 2023, lo que permite unidades de fusión cámara-LiDAR por debajo de USD 300 que gestionan la inferencia localmente.[4]Departamento de Transporte de Texas, "Plan Estratégico de IA," txdot.govLos municipios que anteriormente solo podían permitirse actualizaciones de señales arteriales están avanzando hacia una cobertura integral, impulsando los envíos de unidades y enriqueciendo los conjuntos de datos para la analítica predictiva. El cómputo local en gabinete también reduce el ancho de banda de retorno, lo que permite a las agencias aprovechar la fibra existente. Los proveedores posicionados con conjuntos de sensores de estándar abierto y capas de control de Software como Servicio obtienen ingresos recurrentes incrementales a medida que proliferan los puntos finales.

Crecimiento de las Plataformas de Suscripción de Movilidad como Servicio

Los abonos multimodales combinados están redefiniendo el acceso a la movilidad en Europa, donde los reguladores apoyan la ticketing basada en cuentas en metro, micromovilidad y ferrocarril regional. Los operadores aprovechan la IA para ofrecer precios dinámicos, mientras que la cadena de bloques garantiza la transparencia en la liquidación entre proveedores de servicios. Este giro estructural reduce la dependencia del automóvil privado e incrementa la utilización de las flotas públicas, reforzando la demanda de pasarelas de pago integradas y sistemas de información al pasajero, segmentos centrales del mercado de transporte inteligente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial en ATMS | −2.1% | Global, mayor en economías en desarrollo | Corto plazo (≤ 2 años) |

| Falta de estándares V2X entre proveedores | −1.8% | Global | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad | −1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de espectro de 5,9 GHz | −0.7% | Asia, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Despliegues de ATMS a Escala Urbana

El despliegue de una infraestructura avanzada de gestión del tráfico puede costar entre USD 6.000 y USD 7.000 por intersección, y las grandes ciudades superan fácilmente los USD 70 millones en inversión de capital. Los ciclos presupuestarios y las normas de contratación ralentizan la adopción, especialmente donde las bases tributarias son reducidas. Las asociaciones público-privadas y los modelos de precios basados en el uso están surgiendo para diferir el gasto de capital, aunque la fricción financiera sigue siendo el principal obstáculo inmediato que enfrenta el mercado de transporte inteligente.

Falta de Estándares de Datos entre Proveedores para V2X

El sector continúa lidiando con conjuntos de mensajes fragmentados tras el giro global de DSRC a C-V2X. Si bien la FCC codificó los parámetros técnicos a finales de 2024, muchas unidades de borde de carretera aún utilizan dialectos propietarios, lo que obliga a los integradores a personalizar el código para cada fabricante de equipos originales. Esto dificulta la escala, eleva el costo del ciclo de vida y ralentiza la modernización de flotas en el sector del transporte inteligente. Las alianzas de estandarización están priorizando ahora las API abiertas, pero el lastre a mediano plazo persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Gestión del Tráfico Domina las Soluciones de Movilidad Urbana

La Gestión del Tráfico aportó el 32,05% de la participación de mercado al mercado de transporte inteligente en 2025 y se proyecta que supere el crecimiento general a medida que las ciudades apuntan a reducciones de congestión de dos dígitos con coordinación de IA. El control adaptativo de señales en tiempo real muestra ahorros del 35% en el tiempo de desplazamiento en corredores piloto en Florida, lo que sustenta la adquisición de analítica de intersecciones, detección de incidentes y optimización de corredores. Los compradores municipales valoran los paneles de control modulares en la nube que se conectan a los controladores heredados sin necesidad de actualizaciones completas, un principio de diseño que amplía la capacidad de direccionamiento de los proveedores.

Las tecnologías de Gestión de Estacionamiento avanzan a una CAGR del 12,95%, convirtiendo el inventario de aceras en activos digitales y reduciendo drásticamente el tráfico de búsqueda de aparcamiento, que puede representar hasta el 30% de los volúmenes en el centro de las ciudades. El Transporte Público crece a medida que los pasajeros pasan de la propiedad hacia suscripciones basadas en el uso. En el transporte de mercancías, el control de crucero adaptativo cooperativo demuestra ahorros de combustible del 5-6% y velocidades promedio más altas, generando casos de negocio para despliegues de ITS logístico e impulsando aún más el mercado de transporte inteligente.

Por Tipo de Producto: Las Plataformas ATMS Evolucionan con la Integración de IA

Los Sistemas Avanzados de Gestión del Transporte representaron el 31,45% de la participación del mercado de transporte inteligente en 2025, actuando como el sistema operativo digital para redes multimodales. Las agencias están reemplazando servidores locales aislados por orquestación nativa en la nube que admite analítica predictiva, automatización de zonas de trabajo y paneles de gases de efecto invernadero. La adquisición de California para unificar 20 sistemas heredados bajo una única plataforma de software comercial estándar ejemplifica la tendencia de consolidación.

Los Sistemas Vehiculares Cooperativos, con una CAGR del 16,75%, combinan 5G e IA de borde para habilitar la conducción en convoy, alertas avanzadas de peligros y enrutamiento prioritario de emergencias. El ensayo de red no terrestre de 2025 de la Asociación Automotriz 5G en París validó el V2X híbrido satélite-celular, ampliando la cobertura para carreteras rurales en 5gaa.org. Los Sistemas Avanzados de Tarifación del Transporte están ganando impulso a medida que la tarificación por congestión remodela los flujos de ingresos e impulsa el cambio modal, utilizando frecuentemente la cadena de bloques para el micropago de peajes en tiempo real.

Por Servicio: Las Plataformas en la Nube Habilitan la Analítica en Tiempo Real

Los Servicios en la Nube representaron el 41,30% del tamaño del mercado de transporte inteligente en 2025, lo que refleja un alejamiento decisivo de los centros de datos locales. La elasticidad de la nube permite a las agencias ingerir terabytes de datos de sensores, ejecutar modelos predictivos y publicar portales de datos abiertos sin planificación de capacidad. El contrato de Software como Servicio de Iteris con el Condado de Ventura subraya cómo la analítica de pago por uso reduce las barreras de entrada. Los proveedores de plataformas ahora agrupan la monitorización de ciberseguridad y el modelado de gemelos digitales para profundizar los ingresos recurrentes.

Los Servicios Profesionales se expanden a una CAGR del 15,25% a medida que las agencias buscan integradores de sistemas capaces de navegar la interoperabilidad entre múltiples proveedores, el cumplimiento normativo y la gestión del cambio. Los equipos de consultoría diseñan despliegues por fases para minimizar las interrupciones, mientras que los servicios gestionados garantizan el tiempo de actividad de los corredores de misión crítica. El trabajo de Despliegue e Integración sigue siendo fundamental donde los sistemas heredados de SCADA, peaje y pago exigen transiciones cuidadosas hacia arquitecturas en la nube en el mercado de transporte inteligente.

Por Modo de Transporte: Las Carreteras Siguen Siendo la Base de la Movilidad Inteligente

Las carreteras generaron el 34,35% de los ingresos de 2025. Las mejoras en carreteras inteligentes incluyen corredores de vehículos conectados, despeje automatizado de incidentes y sensores embebidos en el pavimento que alimentan la IA de mantenimiento. Los proyectos piloto de la Administración Federal de Carreteras sobre visibilidad nocturna y gestión de incidentes de próxima generación están estableciendo marcos de referencia. La integración con plataformas de peaje y carga está reforzando la columna vertebral de las carreteras dentro del mercado de transporte inteligente más amplio.

Las vías aéreas son el modo de mayor crecimiento con una CAGR del 12,45%, impulsadas por el control remoto de torres, la gestión de tierra guiada por IA y la gestión del tráfico de vehículos aéreos no tripulados. El segmento de aeropuertos inteligentes está impulsado por el flujo biométrico de pasajeros y el control de seguridad basado en borde. Las inversiones en ferrocarril y transporte marítimo en señalización conectada, mantenimiento predictivo y sistemas de embarcaciones autónomas completan la diversificación modal, garantizando que el sector del transporte inteligente ofrezca resiliencia en las cadenas de suministro.

Por Tecnología de Conectividad: C-V2X se Acelera con la Integración de 5G

Celular/C-V2X mantuvo el 59,20% de la participación del mercado de transporte inteligente en 2025 a medida que los reguladores despejaron la banda de 5,9 GHz para la conectividad vehicular. La tecnología ofrece rangos de comunicación de escala kilométrica, hardware mínimo en el borde de la carretera y rutas de actualización sin interrupciones hacia 5G NR. El mandato de China de añadir 30 millones de vehículos listos para V2X anualmente para 2032 subraya la escala de la adopción celular.

5G/C-V2X es la pila de conectividad de mayor crecimiento con una CAGR del 18,85% hasta 2031, lo que permite el intercambio de datos de sensores de alto ancho de banda y allana el camino hacia la autonomía parcial. La ampliación satelital mediante constelaciones en órbita terrestre baja cubre las brechas de cobertura a lo largo de rutas de carga rurales y mares abiertos. El programa espacial europeo prevé que los ingresos derivados del GNSS se más que dupliquen hasta EUR 580 mil millones (USD 639 mil millones) para 2033.

Análisis Geográfico

Europa capturó el 39,10% de los ingresos de 2025 en el mercado de transporte inteligente, respaldada por estrictos objetivos de emisiones y modelos de financiamiento cohesivos. La Estrategia de Movilidad Sostenible e Inteligente exige 30 millones de vehículos de cero emisiones y duplicar el tráfico ferroviario de alta velocidad para 2030. La inversión en espacios de datos públicos y plataformas de simulación de código abierto acelera la innovación de los proveedores al tiempo que ayuda a las ciudades a comparar su desempeño a escala regional. La madura infraestructura de telecomunicaciones del norte de Europa y la adopción temprana de la tarificación por congestión proporcionan plantillas replicables en todo el continente.

América del Norte ocupa el segundo lugar. Los programas federales, incluidas las Subvenciones SMART (USD 100 millones anuales) y los corredores de megasubvenciones, financian la escalada de proyectos piloto y la extensión rural. Los clústeres de nube y semiconductores de Silicon Valley alimentan un rico ecosistema de proveedores, lo que permite la comercialización rápida de módulos LiDAR, API de cartografía y middleware críticos para el mercado de transporte inteligente. La aprobación de la FCC para cobertura satelital suplementaria mediante espectro móvil comercial extiende el alcance de V2X hacia regiones escasamente pobladas, reforzando la resiliencia de los servicios de emergencia.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 13,28%. Las provincias chinas están activando C-V2X en el borde de la carretera para cumplir los mandatos nacionales, mientras que los programas dedicados de autopistas y puertos de India integran sensores de IoT para garantías de tiempo de viaje. Las megaciudades de la ASEAN despliegan ticketing sin contacto vinculada a esquemas de identidad nacional, acortando los ciclos de adopción de la Movilidad como Servicio. En paralelo, los estados de Oriente Medio canalizan los fondos de Visión 2030 hacia líneas de metro autónomas, con el objetivo de un gasto regional en ITS de USD 7.000 millones para 2030. En conjunto, estas iniciativas consolidan a APAC como el principal motor de volumen del mercado de transporte inteligente.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Siemens, IBM, Thales y Huawei anclan carteras integrales que agrupan señalización, analítica en la nube y ciberseguridad. Cada uno persigue estrategias de ecosistema: la plataforma Xcelerator de Siemens atrae a desarrolladores para crear aplicaciones de valor añadido sobre su sistema operativo de transporte, mientras que IBM superpone la IA watsonx para orquestar la respuesta predictiva a incidentes. Los fabricantes de equipos originales de primer nivel colaboran con operadoras de telecomunicaciones e hiperescaladores para ampliar las pilas de movilidad como servicio, desplazando los ingresos del hardware hacia tarifas de plataforma recurrentes.

Estratégicamente, los proveedores pivotan hacia modelos de orquestación que fusionan los modos en capas de viaje unificadas, emulando la economía de los sistemas operativos en la nube. Las canalizaciones de adquisiciones apuntan a software de nicho que cubre brechas de capacidad: la consolidación de tres operaciones de Transit Technologies en programación de autobuses, despacho y aplicaciones de pasajeros amplía su suite de Movilidad como Servicio. Las asociaciones también reducen el riesgo de entrada geográfica; Actelis Networks aprovecha los contratos de defensa para validar Ethernet reforzado para gabinetes de borde de carretera y luego lo vende de forma cruzada a los departamentos de transporte municipales.

Las oportunidades de espacio en blanco persisten en los mercados emergentes donde el gasto de capital per cápita es menor. Los proveedores que ofrecen arquitecturas modulares y nativas en la nube con precios de pago por uso están mejor posicionados. Los proyectos piloto de peaje mediante cadena de bloques indican una demanda latente de infraestructuras de micropago que reducen las fugas y permiten la tarificación por distancia, una propuesta que resuena entre los responsables de políticas que apuntan a modelos de financiamiento de cero emisiones netas dentro del mercado de transporte inteligente.

Líderes del Sector del Transporte Inteligente

Cisco Systems Inc.

SAP SE

IBM Corporation

AVEVA Group PLC

Siemens Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Sonoma-Marin Area Rail Transit obtuvo USD 81 millones en financiamiento estatal para ampliar los servicios ferroviarios, aprovechando el financiamiento mixto para descongestionar la Autopista 101.

- Abril de 2025: Shengfeng Development y CATL iniciaron una asociación logística de USD 42 millones, integrando la distribución de baterías en un centro logístico inteligente de Nivel 1 para reducir las emisiones del transporte.

- Marzo de 2025: Actelis Networks reportó ingresos de USD 7,8 millones en 2024, un aumento del 38%, atribuyendo el crecimiento al equipamiento de red reforzado para las infraestructuras de ITS urbanas.

- Marzo de 2025: Transit Technologies adquirió Bushive, añadiendo optimización de autobuses en tiempo real a su pila tecnológica de transporte por carretera y acelerando su estrategia de plataforma de ciudad inteligente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de transporte inteligente como todos los ingresos obtenidos de hardware conectado, software y servicios en la nube que orquestan el movimiento de pasajeros y carga a través de redes de carretera, ferroviarias, aéreas y marítimas mediante sensores, comunicaciones y análisis. Según Mordor Intelligence, los valores se expresan en USD constantes de 2024 e incluyen tanto implementaciones iniciales como tarifas recurrentes de plataforma o datos.

Exclusiones del alcance: las flotas de micromovilidad de gestión privada y las aplicaciones de navegación independientes quedan fuera del alcance del presente estudio.

Descripción general de la segmentación

- Por Aplicación

- Gestión del Tráfico

- Seguridad Vial y Protección

- Gestión de Estacionamiento

- ITS de Transporte Público

- Telemática Automotriz

- ITS de Carga y Logística

- Por Tipo de Producto

- Sistemas Avanzados de Información al Viajero (ATIS)

- Sistemas Avanzados de Gestión del Transporte (ATMS)

- Sistemas Avanzados de Tarifación del Transporte (ATPS)

- Sistemas Avanzados de Transporte Público (APTS)

- Sistemas Vehiculares Cooperativos (C-ITS)

- Por Servicio

- Despliegue e Integración

- Servicios en la Nube y Servicios Gestionados

- Servicios Profesionales y de Consultoría

- Por Modo de Transporte

- Carreteras

- Ferrocarriles

- Vías Aéreas

- Transporte Marítimo

- Por Tecnología de Conectividad

- DSRC / C-V2X

- 5G y LTE-M

- Satélite (GNSS, banda L)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- APAC

- China

- Japón

- India

- Resto de APAC

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con jefes de control de tráfico urbano, concesionarios de autopistas de peaje, proveedores de chipsets V2X y ejecutivos de integradores de sistemas en América del Norte, Europa y Asia-Pacífico. Estas entrevistas aclararon las tasas de penetración, los precios de venta promedio y los hitos regulatorios que los datos secundarios por sí solos no podían confirmar.

Investigación documental

Comenzamos con fuentes abiertas de autoridad, como las tablas de inversión en transporte de Eurostat, el portal de estadísticas ITS del US DOT, los conjuntos de datos de urbanización y CO₂ del Banco Mundial y los boletines de seguridad vial de la UN-ECE, que enmarcaron los activos de red y los volúmenes de tráfico. Los hallazgos se refinaron utilizando IEEE Transactions on Intelligent Transportation Systems, análisis de patentes de Questel y presentaciones de empresas consultadas a través de D&B Hoovers y Dow Jones Factiva. Las fuentes mencionadas son ilustrativas; numerosos conjuntos de datos adicionales contribuyeron a la recopilación, validación e interpretación de los datos.

Dimensionamiento del mercado y previsión

Aplicamos una construcción de arriba hacia abajo que comienza con el gasto en infraestructura pública, la penetración de vehículos conectados y los pedidos de material rodante, y luego asigna cuotas a las aplicaciones de transporte inteligente por región. Las consolidaciones de proveedores y las verificaciones muestreadas de ASP × unidades proporcionan una comprobación ascendente antes de finalizar los totales. Las variables clave incluyen el crecimiento de la población urbana, los kilómetros-vehículo diarios recorridos, los calendarios de implementación de mandatos ITS, las curvas de costos de sensores y los volúmenes de datos en la nube y en el borde. Una regresión multivariante vincula estos impulsores al valor de mercado hasta 2030, mientras que el análisis de escenarios ajusta los resultados ante shocks de financiamiento o retrasos en políticas. Las brechas en las estimaciones ascendentes se cubren mediante análogos regionales o bandas de precios promediadas a partir de entrevistas validadas.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores automáticos de varianza, verificaciones cruzadas entre analistas pares y una aprobación de nivel superior. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por anuncios de capex relevantes, grandes adjudicaciones de contratos o cambios regulatorios. Se realiza una validación final antes de la entrega del informe.

Por qué la línea de base de transporte inteligente de Mordor merece confianza

Las cifras publicadas suelen variar porque las empresas eligen diferentes años de inicio, agrupan segmentos adyacentes de infraestructura inteligente o inflan los totales con incrementos de servicio no verificados.

Nuestro alcance disciplinado, la actualización anual y el modelado de doble vía mantienen las cifras actualizadas y comparables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 125,65 B (2025) | Mordor Intelligence | - |

| USD 129,72 B (2024) | Global Consultancy A | Incluye micromovilidad e IoT de iluminación inteligente; utiliza tipos de cambio de 2023 |

| USD 121,36 B (2023) | Industry Journal B | Año base más antiguo y omite implementaciones ITS aéreas y marítimas |

La comparación muestra que los supuestos validados por impulsores y las actualizaciones periódicas de Mordor producen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transporte inteligente?

El mercado está valorado en USD 143,47 mil millones en 2026 y se proyecta que alcance USD 278,36 mil millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado de transporte inteligente?

Los Sistemas Avanzados de Gestión del Transporte lideran con una participación del 31,45% en 2025.

¿Qué tecnología de conectividad crece más rápido?

La conectividad 5G/C-V2X se expande a una CAGR del 18,85% hasta 2031.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 13,28%, impulsada por la rápida urbanización y las grandes inversiones en infraestructura.

¿Cuál es el principal impulsor de financiamiento detrás del crecimiento del mercado en América del Norte?

La Ley de Inversión en Infraestructura y Empleo de EE. UU. y los programas de subvenciones relacionados proporcionan capital sustancial para los despliegues de movilidad inteligente.

¿Cuál es la principal restricción que enfrentan los despliegues urbanos hoy en día?

El elevado gasto de capital inicial para los despliegues de ATMS a escala urbana sigue siendo la barrera más significativa, especialmente para las economías en desarrollo.

Última actualización de la página el: