Tamaño y Participación del Mercado de Gestión de Datos IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 92.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 197.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Datos IoT por Mordor Intelligence

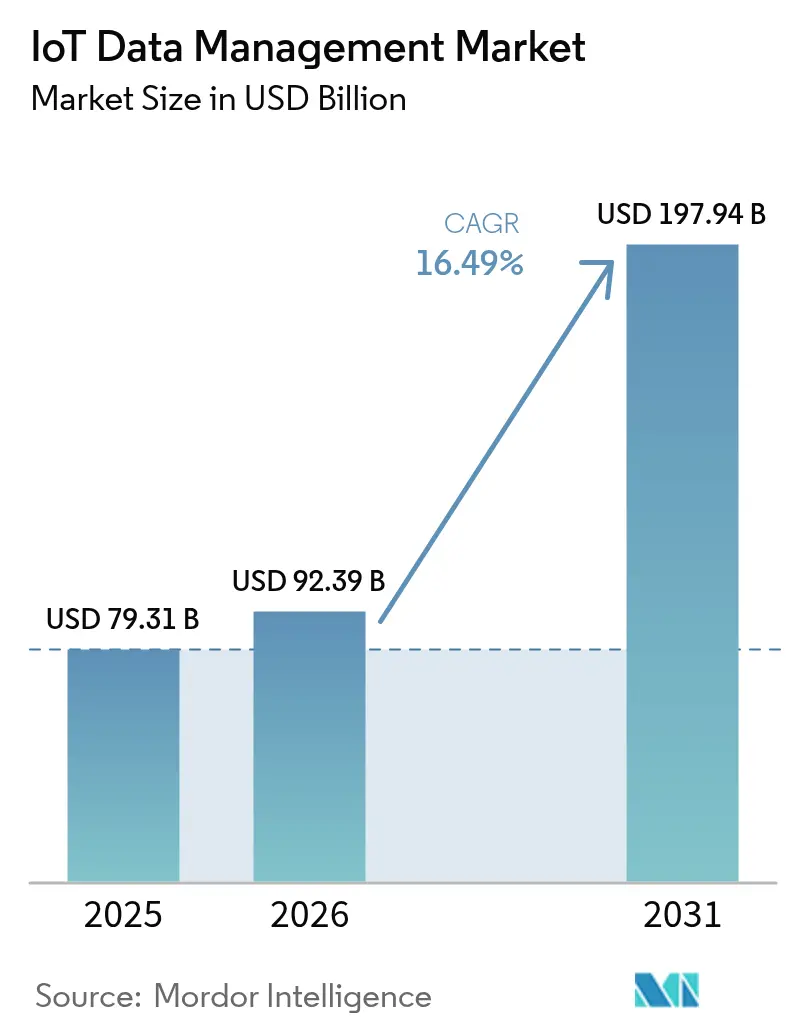

El tamaño del Mercado de Gestión de Datos IoT en 2026 se estima en USD 92,39 mil millones, creciendo desde el valor de 2025 de USD 79,31 mil millones, con proyecciones para 2031 de USD 197,94 mil millones, creciendo a una CAGR del 16,49% durante 2026-2031.

La fuerte demanda proviene del creciente volumen de dispositivos conectados, la transición hacia arquitecturas habilitadas para el borde y el auge de la analítica nativa en la nube que convierte la telemetría bruta en información de alto valor. El mantenimiento predictivo, la optimización de la salud de los activos y el intercambio de datos entre empresas están acelerando los ingresos de los proveedores a medida que las empresas modernizan sus infraestructuras heredadas y monetizan los datos de los sensores. La creciente actividad de fusiones, como la adquisición de Splunk por parte de Cisco por USD 28.000 millones, está agudizando la diferenciación competitiva en torno a la ingestión unificada, la gobernanza y la analítica preparada para inteligencia artificial. [1]Cisco, "Cisco Completa la Adquisición de Splunk," splunk.com Mientras tanto, los modelos de implementación híbrida, las redes de baja latencia impulsadas por 5G y la presión regulatoria por una gobernanza de datos hermética están configurando las prioridades de inversión en industrias y regiones.

Conclusiones Clave del Informe

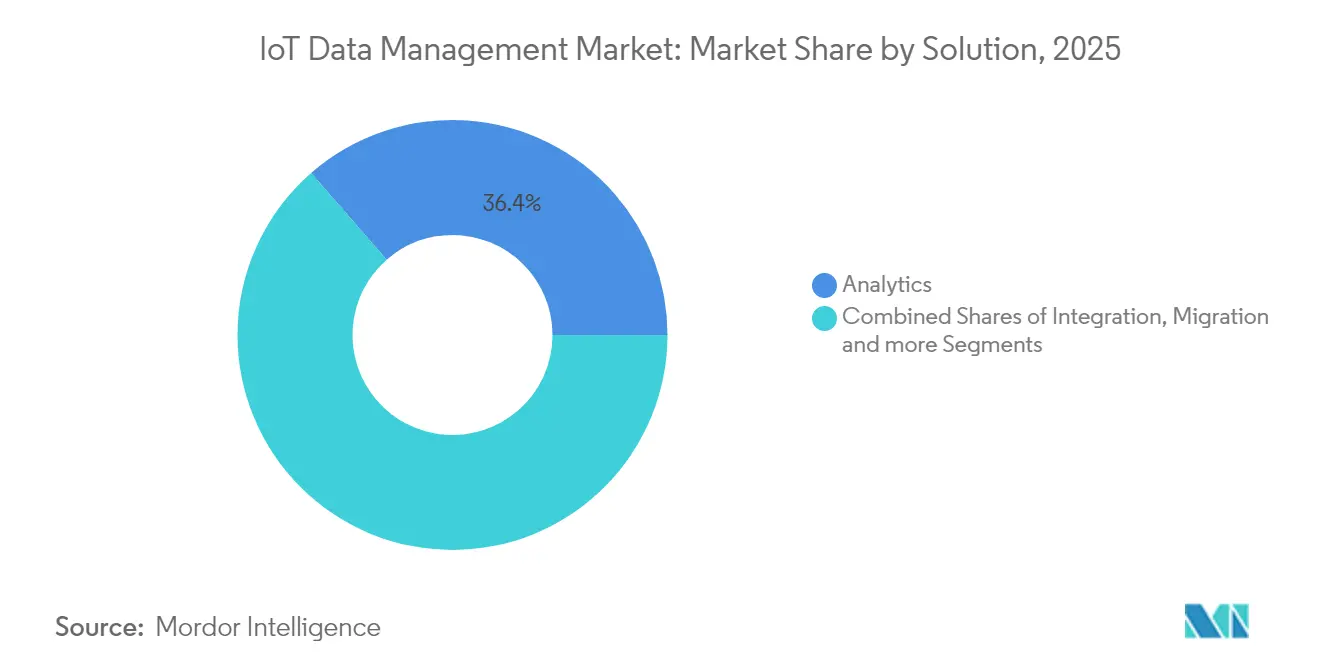

- Por solución, la analítica lideró con una participación de ingresos del 36,42% en 2025, mientras que se proyecta que el procesamiento de flujos se expandirá a una CAGR del 16,86% hasta 2031.

- Por modelo de implementación, la nube mantuvo una participación dominante del 70,35% en 2025; las arquitecturas híbridas son las de mayor crecimiento con una CAGR del 17,12% hasta 2031.

- Por tipo de datos, las cargas de trabajo de series temporales representaron el 48,20% de la demanda de procesamiento en 2025, mientras que la gestión de datos no estructurados está proyectada para crecer a una CAGR del 16,88%.

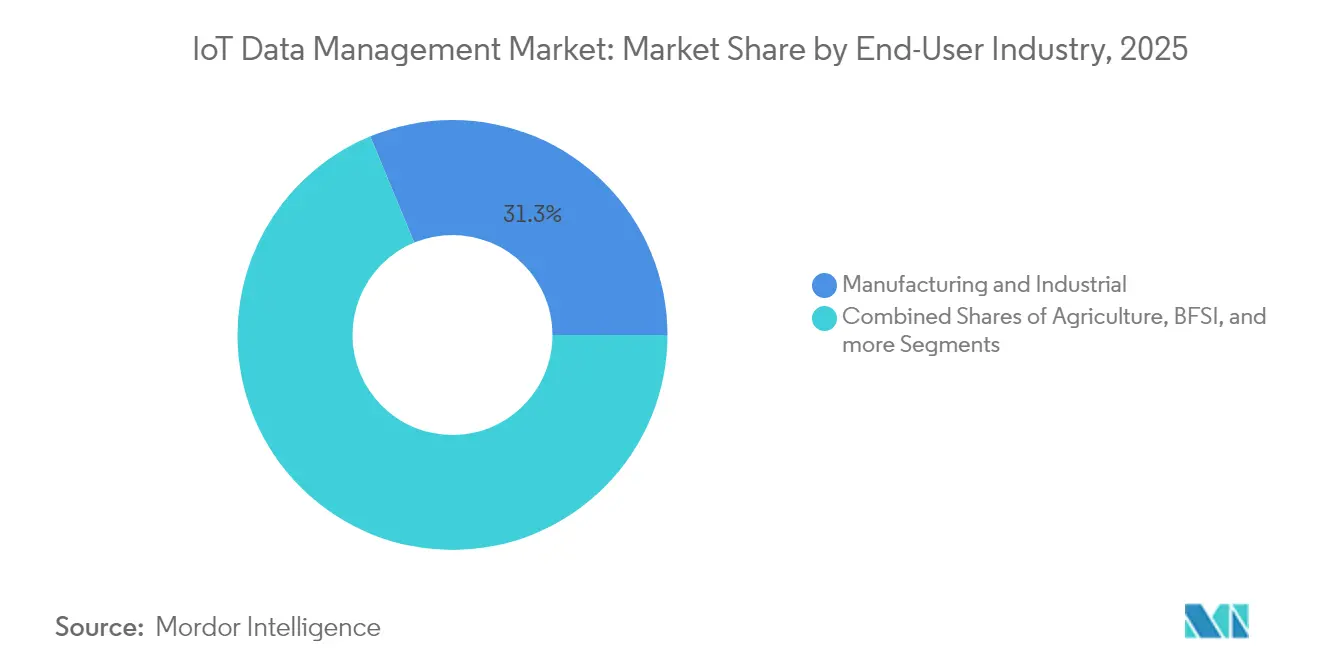

- Por industria de usuario final, manufactura e industrial capturó el 31,25% de la participación del mercado de gestión de datos IoT en 2025; se prevé que salud y ciencias de la vida liderará el crecimiento con una CAGR del 17,19%.

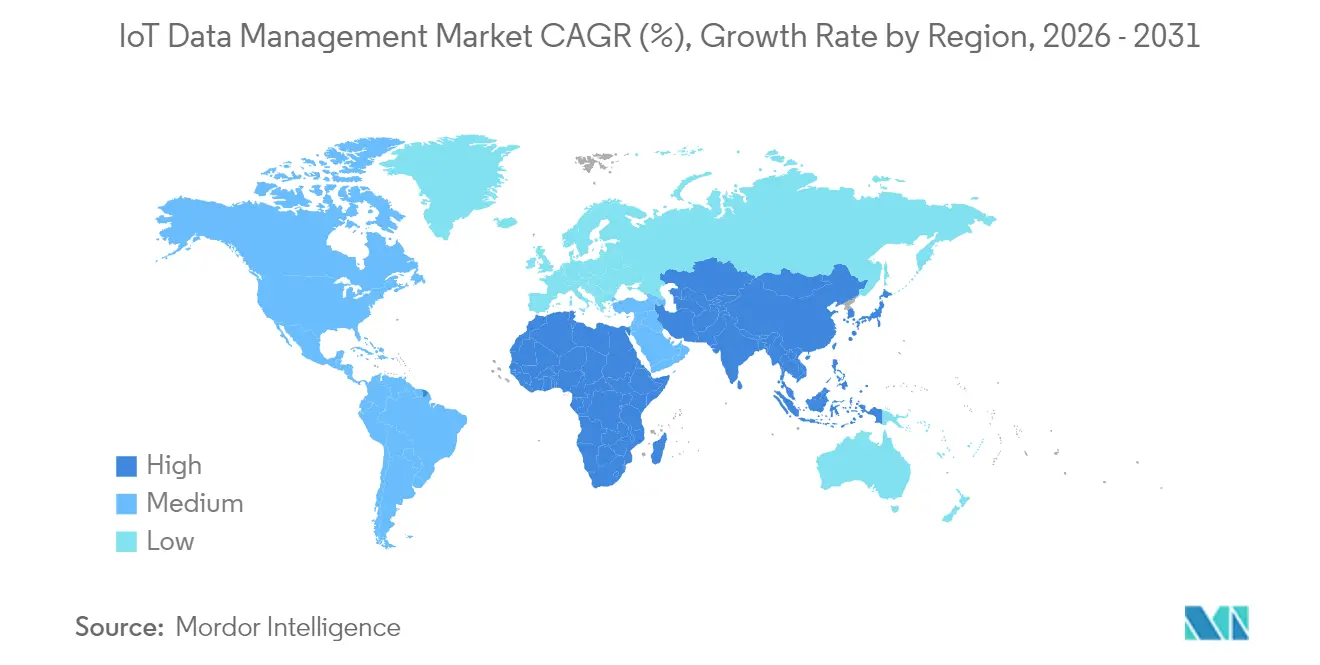

- Por geografía, América del Norte concentró el 40,55% del tamaño del mercado de gestión de datos IoT en 2025, pero Asia Pacífico se perfila para la mayor CAGR del 17,56%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Datos de IoT*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferación de dispositivos conectados que impulsan los volúmenes de datos | +4.2% | Global; APAC lidera los despliegues | Mediano plazo (2-4 años) |

| Madurez de los lagos de datos nativos en la nube y la analítica | +3.4% | América del Norte y la UE como núcleo; APAC en auge | Largo plazo (≥4 años) |

| Presión regulatoria por la gobernanza y seguridad de los datos | +3.0% | La UE lidera; adopción global | Mediano plazo (2-4 años) |

| Analítica de borde en tiempo real para la eficiencia operativa | +2.5% | Centros manufactureros en Alemania, EE. UU., China | Corto plazo (≤2 años) |

| Segmentación de red 5G que habilita flujos de datos IoT priorizados | +2.0% | Centros urbanos en mercados desarrollados | Largo plazo (≥4 años) |

| Surgimiento de mercados de datos que monetizan los datos de sensores | +1.3% | América del Norte y la UE como primeros adoptantes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Conectados que Impulsan los Volúmenes de Datos

Las plantas industriales ahora despliegan miles de sensores por línea, generando terabytes de telemetría que los almacenes de datos tradicionales no pueden absorber. Bosch redujo los ciclos de implementación de inteligencia artificial de meses a semanas mediante la automatización de la orquestación de canalizaciones de datos, lo que subraya los desafíos de escala del crecimiento de los sensores. El sector salud experimenta un aumento similar a medida que los monitores de pacientes remotos transmiten biometría continua, necesitando almacenamiento de baja latencia conforme con HIPAA. Las presiones de velocidad y variedad están empujando a las empresas hacia arquitecturas de primera transmisión y nativas de series temporales que sincronizan los datos de borde y nube en ventanas de menos de un segundo.

Madurez de los Lagos de Datos Nativos en la Nube y la Analítica

Los patrones de lago de datos en contenedores y sin servidor escalan automáticamente con los picos de ingestión, eliminando los cuellos de botella de planificación de capacidad previos. El lanzamiento de Openflow de Snowflake en junio de 2025 ilustra la movilidad de datos entre nubes sin fricción que acelera el prototipado de inteligencia artificial. Las canalizaciones de aprendizaje automático integradas ahora se ejecutan directamente dentro de los entornos de lago, evitando costosos pasos de ETL y fortaleciendo la gobernanza mediante linaje, cifrado y permisos granulares.

Presión Regulatoria por la Gobernanza y Seguridad de los Datos

La Ley de Servicios Digitales de la UE establece un precedente para la transparencia algorítmica ejecutable, impulsando a los proveedores a incorporar por diseño controles de clasificación de datos, procedencia y privacidad. Requisitos de cumplimiento similares en los sectores salud y servicios financieros recompensan las plataformas que automatizan las trazas de auditoría en todo el ciclo de vida de los datos IoT. Los despliegues transfronterizos deben gestionar conjuntos de normas superpuestos manteniendo las arquitecturas unificadas, convirtiendo la gobernanza nativa en un diferenciador competitivo.

Analítica de Borde en Tiempo Real para la Eficiencia Operativa

Las fábricas aplican analítica de visión residente en el borde para verificaciones de calidad instantáneas, reduciendo el uso de ancho de banda y previniendo retrasos en la producción. El marco COGNIFOG muestra cómo los microservicios orquestados con Kubernetes abarcan el borde y el núcleo para un DevOps fluido. Las empresas de servicios públicos replican este enfoque realizando el equilibrio de carga de la red a velocidades de milisegundos, reduciendo los costos de latencia y fortaleciendo la resiliencia.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Datos de IoT*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estándares fragmentados y brechas de interoperabilidad | -2.5% | Global, proyectos de múltiples proveedores | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para pilas de extremo a extremo | -2.0% | PYMEs en regiones en desarrollo | Corto plazo (≤2 años) |

| Preocupaciones de sostenibilidad por la huella energética | -1.3% | Enfoque regulatorio en la UE y América del Norte | Largo plazo (≥4 años) |

| Regulaciones de soberanía de datos que restringen los flujos transfronterizos | -1.0% | UE, China, Rusia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados y Brechas de Interoperabilidad

Los protocolos divergentes obligan a las empresas a construir middleware personalizado que infla los costos de mantenimiento y ralentiza los despliegues. El equipamiento industrial heredado agrava la complejidad al requerir capas de traducción para comunicarse con las plataformas IoT modernas. Los modelos de datos propietarios incrementan la dependencia del proveedor, cargando a los equipos con catálogos paralelos y rastreadores de linaje que reducen la productividad y elevan el riesgo.

Alto Costo Total de Propiedad para Pilas de Extremo a Extremo

Los sobrecostos presupuestarios surgen con frecuencia cuando los gastos de integración, ingeniería de datos y seguridad triplican las tarifas iniciales de licencia. La escasez de habilidades especializadas en orquestación de borde y ciberresiliencia alarga los plazos de despliegue, mientras que los cargos ocultos de salida de datos en la nube amplían las brechas de costo para las PYMEs. Estas dinámicas alimentan la demanda de servicios de datos IoT gestionados y de pago por crecimiento que ocultan las complejidades de la infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Datos de IoT

Por Solución:

La Analítica Impulsa la InnovaciónLa analítica mantuvo un liderazgo de ingresos del 36,42% en 2025 a medida que las empresas pasaron de la captura de datos brutos a la generación de información accionable dentro del mercado de gestión de datos IoT. La necesidad de visualizar anomalías, optimizar la utilización de activos y alimentar algoritmos predictivos impulsó la adopción de la analítica junto con paneles de control integrados que democratizan la información para el personal de primera línea.

Se prevé que el procesamiento de flujos registrará una CAGR del 16,86%, lo que refleja una transición decisiva hacia ciclos de decisión continuos en manufactura, salud y movilidad. El almacén de vectores empresarial integrado de Teradata debutó en marzo de 2025 para impulsar cargas de trabajo preparadas para inteligencia artificial que unifican la analítica tradicional y los modelos generativos. La seguridad, la gestión de metadatos y el almacenamiento optimizado para series temporales profundizan la adhesión a la plataforma, posicionando las soluciones de pila completa como opciones empresariales predeterminadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación:

Las Arquitecturas Híbridas se AceleranLa nube mantuvo una participación dominante del 70,35% en 2025 gracias a su escalabilidad ilimitada y precios favorables en términos de gastos operativos, ofreciendo cómputo elástico para cargas de trabajo intensivas en inteligencia artificial en todo el mercado de gestión de datos IoT. Sin embargo, las configuraciones híbridas registrarán una CAGR del 17,12% a medida que las normas de soberanía de datos y los casos de uso sensibles a la latencia mantienen determinadas cargas de trabajo en las instalaciones.

Las organizaciones procesan cada vez más datos de alta frecuencia en el borde, enviando analítica agregada a lagos de datos en la nube para la elaboración de informes empresariales. EverFlex de Hitachi Vantara con Cisco Powered Hybrid Cloud muestra infraestructura bajo demanda que abarca desde IaaS hasta Contenedores como Servicio, agrupada bajo suscripciones flexibles. La convergencia de la orquestación de borde y la gobernanza centralizada desbloquea nuevos patrones de implementación que alinean los objetivos de costo, cumplimiento y rendimiento.

Por Tipo de Datos:

El Crecimiento de los No Estructurados se AceleraLa telemetría de series temporales representó el 48,20% de las cargas de trabajo en 2025, lo que refleja su posición histórica dentro de los sistemas SCADA y la monitorización de la salud de los activos en el tamaño del mercado de gestión de datos IoT. Sin embargo, las entradas no estructuradas crecerán con mayor rapidez a una CAGR del 16,88% a medida que los sensores de visión artificial, audio y procesamiento de lenguaje natural proliferan en la manufactura inteligente y la telesalud.

Los fabricantes ahora combinan flujos de visión artificial con flujos de vibración y temperatura para anticipar fallos, mientras que las salas de hospital activadas por voz generan datos de diálogo para información clínica. Los marcos habilitados por cadena de bloques capaces de gestionar 1 millón de dispositivos ilustran el impulso hacia plataformas unificadas que admiten simultáneamente consultas SQL estructuradas y búsqueda vectorial no estructurada.

Por Industria de Usuario Final:

La Transformación de la Salud LideraLos usuarios de manufactura e industrial capturaron el 31,25% de la participación del mercado de gestión de datos IoT de 2025 mediante retornos de mantenimiento predictivo que reducen directamente el tiempo de inactividad y el desperdicio. Por el contrario, salud y ciencias de la vida registrará una CAGR del 17,19% impulsada por la monitorización remota de pacientes, la digitalización de ensayos clínicos y el creciente cumplimiento normativo para dispositivos conectados.

Los proyectos gubernamentales y de ciudades inteligentes están ampliando las redes de sensores para la supervisión del tráfico, la calidad del aire y la seguridad. Los proveedores de energía despliegan analítica distribuida para equilibrar cargas dinámicas e integrar energías renovables, mientras que las empresas de BFSI adoptan la analítica de fraude habilitada por IoT. Cisco y TELUS planean incorporar 1,5 millones de vehículos 5G al Cisco IoT Control Center desde 2024, destacando la tracción del sector automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

Innovación en el Seguimiento de ActivosEl mantenimiento predictivo dominó con una participación del 28,02% en 2025, proporcionando un retorno de la inversión tangible en la industria pesada mediante la reducción del tiempo de inactividad no planificado. El seguimiento de activos y la gestión de flotas se expandirán a una CAGR del 16,97% a medida que la visibilidad de la cadena de suministro y la integridad de la cadena de frío se convierten en prioridades a nivel directivo en el mercado de gestión de datos IoT.

Las empresas de servicios públicos avanzan en los despliegues de medición inteligente para programas de respuesta a la demanda, mientras que la monitorización remota de pacientes escala la atención basada en valor. La actualización de Servigistics de PTC en Cisco UCS X-Series cita mejoras de disponibilidad del 6-35% y reducciones de inventario del 10-35%, validando un atractivo más amplio para los casos de negocio. La convergencia de múltiples aplicaciones reduce la proliferación de plataformas y los costos operativos.

Análisis Geográfico

Mercado de Gestión de Datos de IoT en América del Norte

América del Norte generó el 40,55% de los ingresos de 2025, impulsada por los ecosistemas de hiperescaladores, la abundante disponibilidad de talento en ciencia de datos y la claridad regulatoria que acelera la adopción empresarial. Los continuos despliegues de 5G y computación en el borde admiten necesidades de procesamiento por debajo del segundo en programas de fábricas inteligentes y telesalud. AWS señaló un sólido impulso con robustos ingresos en la nube en el primer trimestre de 2025.

Mercado de Gestión de Datos de IoT en Asia-Pacífico

Asia Pacífico liderará el crecimiento global con una CAGR del 17,56% hasta 2031, impulsada por el avance del IoT industrial en China y el gasto en ciudades inteligentes en India, que amplían los volúmenes direccionables. El lago de datos de inteligencia artificial de Huawei y las soluciones de red 5.5G revelan el compromiso regional con una infraestructura de baja latencia centrada en la inteligencia artificial. El creciente despliegue en el Sudeste Asiático en logística y agricultura amplía aún más la demanda.

Mercado de Gestión de Datos de IoT en EMEA y LATAM

Europa mantiene una expansión moderada a través de la Industria 4.0 y estrictas normas de privacidad que exigen el procesamiento localizado. Las líneas de producción automotriz de Alemania, los proyectos piloto de salud digital del Reino Unido y los proyectos de redes eléctricas inteligentes en los países nórdicos ejemplifican compromisos de alto valor y cumplimiento normativo prioritario dentro del mercado de gestión de datos de IoT. Mientras tanto, América Latina y Oriente Medio y África se encuentran en etapas tempranas, aunque los programas de infraestructura y la urbanización crean un potencial a largo plazo para los proveedores que ofrecen soluciones llave en mano y rentables.

Panorama regulatorio

Las implementaciones de gestión de datos de IoT están cada vez más determinadas por normas horizontales de ciberseguridad y de intercambio de datos que abarcan industrias y tipos de dispositivos. En la Unión Europea, la Ley de Datos (Reglamento (UE) 2023/2854) introduce obligaciones obligatorias para los titulares de datos de productos conectados y servicios relacionados, incluida la accesibilidad de los datos de productos y servicios por diseño desde el 12 de septiembre de 2026, lo que eleva los requisitos de exportación interoperable de datos, el intercambio con terceros con consentimiento y la gobernanza auditable en entornos edge y en la nube.

El cumplimiento en materia de seguridad se está endureciendo en paralelo. La Ley de Resiliencia Cibernética de la UE (Reglamento (UE) 2024/2847) introduce requisitos de seguridad de productos y obligaciones de notificación de vulnerabilidades e incidentes a partir del 11 de septiembre de 2026, lo que empuja a proveedores y ecosistemas de productos conectados hacia canalizaciones de datos seguras por diseño, gestión de vulnerabilidades y prácticas alineadas con la lista de materiales de software. En los Estados Unidos, el NIST actualizó las directrices sobre ciberseguridad de productos IoT, finalizando el NIST IR 8259r1 en abril de 2026 y publicando el borrador público inicial del NIST SP 800-213r1 en junio de 2026, reforzando expectativas estandarizadas para los controles de seguridad de dispositivo a nube que influyen en la contratación pública federal y en las líneas base de seguridad empresarial.

Análisis de la cadena de valor

La cadena de valor de la gestión de datos de IoT comienza con los productores de datos de dispositivos y edge (sensores, gateways, controladores industriales, monitores médicos, vehículos conectados) y se extiende a través de plataformas de conectividad y edge que normalizan la telemetría, aplican seguridad local y ejecutan análisis de baja latencia. Los datos se ingieren luego en bases de datos de series temporales, data lakes/lakehouses, motores de procesamiento de flujos y capas de gobernanza (metadatos, linaje, control de acceso y registros de auditoría), antes de ser consumidos por aplicaciones de análisis e IA para casos de uso como mantenimiento predictivo, seguimiento de activos, medición inteligente y monitoreo remoto de pacientes. Los integradores de sistemas y proveedores de servicios gestionados suelen participar en varias etapas, encargándose de la traducción de protocolos, la integración OT-IT y las operaciones, mientras que los hiperescaladores y los proveedores de software empresarial empaquetan cada vez más arquitecturas de referencia y servicios gestionados para reducir el esfuerzo total de implementación.

El empaquetado impulsado por asociaciones se está convirtiendo en un mecanismo clave para trasladar datos del edge a la nube con menos dependencias de middleware. Algunos ejemplos incluyen la asociación de InfluxData con Litmus (abril de 2026) para integrar InfluxDB 3 Enterprise con Litmus Edge en canalizaciones de edge a nube, la firma de AVEVA de una colaboración estratégica plurianual con AWS (mayo de 2026) para expandir y migrar cargas de trabajo de inteligencia industrial CONNECT, y la colaboración de AVEVA con Snowflake (mayo de 2026) para habilitar la integración sin código entre CONNECT y Snowflake Data Cloud. Siemens también se asoció con Databricks y FFT Produktionssysteme GmbH (junio de 2026) para transmitir datos de producción contextualizados a plataformas de IA a través de FFT DataBridge, lo que ilustra cómo los fabricantes de equipos originales, el software industrial y los proveedores de plataformas de datos se están alineando en torno a flujos de datos gobernados y contextualizados que respaldan la IA industrial.

Panorama Competitivo

El campo de proveedores sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los compradores prefieren suites todo en uno sobre herramientas puntuales ensambladas. La adquisición de Splunk por parte de Cisco por USD 28.000 millones y el acuerdo de Databricks con Neon por USD 1.000 millones subrayan la carrera por unificar la observabilidad, la seguridad y las canalizaciones de datos preparadas para inteligencia artificial.

Están emergiendo tres arquetipos estratégicos: hiperescaladores con prioridad en la nube con servicios de inteligencia artificial integrados; especialistas nativos de borde que optimizan la latencia y la soberanía; y orquestadores híbridos que unen ambos ámbitos. La patente US12143425B1 describe la analítica de grafos distribuida que se adapta en tiempo real, ofreciendo ventajas de rendimiento disruptivas para flujos de sensores complejos.[3]Google Patents, "US12143425B1 Analítica de Grafos Distribuida," patents.google.com La diferenciación ahora depende de la gobernanza integrada, las consultas en múltiples formatos y el despliegue fluido de modelos de inteligencia artificial en el continuo de borde a nube.

Los ecosistemas de asociaciones son igualmente fundamentales. Hitachi Vantara se asocia con Cisco para IaaS híbrida; PTC se alinea con el hardware de Cisco para extensiones de vida útil del servicio impulsadas por inteligencia artificial; Snowflake colabora con Microsoft Azure OpenAI para integrar capacidades de modelos de lenguaje de gran escala dentro de los lagos de datos. Los proveedores que combinan mercados robustos, herramientas de bajo código y servicios gestionados están mejor posicionados para capturar participación a medida que las empresas buscan un tiempo de generación de valor más rápido.

Líderes de la Industria de Gestión de Datos IoT

SAP SE

IBM

PTC Inc.

Cisco Systems, Inc.

Teradata Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión de Datos de IoT Cubiertas en este Informe

- Amazon Web Services (AWS)

- Microsoft Corp. (Azure)

- IBM Corp.

- SAP SE

- Cisco Systems Inc.

- Oracle Corp.

- Google Cloud Platform

- PTC Inc.

- Teradata Corp.

- Hewlett Packard Enterprise

- SAS Institute Inc.

- Fujitsu Ltd.

- Cloudera Inc.

- Snowflake Inc.

- Databricks Inc.

- Hitachi Vantara LLC

- Huawei Technologies Co. Ltd.

- Bosch.IO GmbH

- MongoDB Inc.

- Software AG

Leer el Análisis de las Empresas del Mercado de Gestión de Datos de IoT

Oportunidades de mercado y perspectivas futuras

Los cambios arquitectónicos impulsados por el cumplimiento normativo crean espacio para plataformas que ofrecen gobernanza, auditabilidad e intercambio controlado de datos desde el punto de recopilación hasta el análisis. La Ley de Datos de la UE (Reglamento (UE) 2023/2854) establece un hito concreto para el 12 de septiembre de 2026 en materia de accesibilidad de datos por diseño para productos conectados y servicios relacionados, lo que aumenta la demanda de interfaces estándar, controles de acceso basados en políticas y herramientas operativas para admitir el acceso de terceros a los datos sin ETL duplicados ni integraciones a medida. En paralelo, la Ley de Resiliencia Cibernética de la UE (Reglamento (UE) 2024/2847) inicia las obligaciones de notificación de vulnerabilidades e incidentes el 11 de septiembre de 2026, reforzando la necesidad de canalizaciones de datos seguras que integren flujos de trabajo de gestión de vulnerabilidades y registros listos para evidencia.

Los programas industriales y de infraestructura inteligente también están impulsando diseños de datos de edge a nube que reducen la latencia y el ancho de banda mientras preservan el contexto para la IA. La difusión de los patrones de Unified Namespace que utilizan MQTT y Eclipse Sparkplug B destaca una oportunidad para que los proveedores comercialicen capas semánticas/de contexto que desacoplan a productores y consumidores de datos y mejoran la interoperabilidad en entornos OT multiproveedor. Nuevas capacidades de datos nativas de edge refuerzan este cambio, como ITTIA DB Lite AI (abril de 2026), que incorpora gestión de datos de series temporales e ingeniería de características en microcontroladores para admitir IA en el edge sin dependencia de la nube, y movimientos de empaquetado empresarial como la introducción por parte de Oracle de la plataforma OCI IoT integrada con Oracle Autonomous AI Database para simplificar la ingesta y las operaciones de bases de datos. Las asociaciones que unifican los ecosistemas de datos OT con plataformas de datos en la nube, incluida AVEVA con AWS y Snowflake (mayo de 2026), muestran una demanda activa de convergencia TI-OT llave en mano que minimiza el middleware personalizado y acelera las implementaciones de IA industrial.

Desarrollo Reciente de la Industria en el Mercado de Gestión de Datos de IoT

- Julio de 2026: SAP e IBM destacaron el impulso de los clientes que utilizan tecnología de IBM con entornos SAP Cloud ERP Private para impulsar la innovación en IA. El enfoque en ejecutar cargas de trabajo de datos e IA gobernadas en configuraciones de nube privada o dedicada se alinea con las empresas que equilibran los requisitos de rendimiento y control de datos, fortaleciendo las bases integrales de IoT a análisis para operaciones reguladas y sensibles a la latencia.

- Diciembre de 2025: IBM lanzó Cloud Pak for Data 5.3, agregando capacidades mejoradas de gestión de datos maestros (renombradas de IBM Match 360), incluida la captura de datos históricos para respaldar los registros de auditoría. La actualización refuerza la gobernanza y la trazabilidad de nivel empresarial, requisitos fundamentales cuando los datos de IoT se reutilizan en análisis, entrenamiento de modelos de IA y flujos de trabajo operativos multifuncionales.

- Mayo de 2024: IBM y SAP anunciaron planes para expandir su colaboración con el fin de ayudar a los clientes a adoptar IA generativa en los procesos de negocio y las bases de datos. La alianza ampliada respalda una integración más estrecha entre las aplicaciones empresariales y las plataformas de datos, lo que ayuda a reducir los datos operativos y de telemetría aislados al construir análisis y automatización impulsados por IoT.

Mercado de Gestión de Datos de IoT Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por software y servicios relacionados que ingieren, almacenan, gobiernan, protegen y preparan los datos generados por IoT para que puedan utilizarse en análisis, monitoreo y decisiones operativas en diversos sectores.

Exclusiones del alcance: no incluye la infraestructura de TI general que no se adquiere principalmente para el manejo de datos de IoT, y también excluye los servicios de conectividad puros y los dispositivos independientes.

Descripción general de la segmentación

- Por Solución

- Integración

- Migración

- Analítica

- Almacenamiento

- Seguridad

- Visualización y Paneles de Control

- Gestión de Metadatos

- Procesamiento de Flujos

- Por Modelo de Implementación

- Nube

- Local

- Híbrido

- Por Tipo de Datos

- Estructurados

- Semiestructurados

- No Estructurados

- Series Temporales

- Por Industria de Usuario Final

- Automotriz y Transporte

- Salud y Ciencias de la Vida

- Gobierno y Ciudades Inteligentes

- Manufactura e Industrial

- Energía y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Agricultura

- BFSI

- Otros

- Por Aplicación

- Mantenimiento Predictivo

- Seguimiento de Activos y Gestión de Flotas

- Medición Inteligente

- Visibilidad de la Cadena de Suministro

- Monitorización Remota de Pacientes

- Analítica de Redes Inteligentes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental establece los límites y proporciona las señales públicas utilizadas para dimensionar un mercado que cambia rápidamente. Revisamos fuentes oficiales y no restringidas por muro de pago, como las publicaciones de la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico, los conjuntos de datos de la Unión Internacional de Telecomunicaciones, las publicaciones del NIST sobre IoT y ciberseguridad, y los indicadores de economía digital de la OCDE. Cuando resulta pertinente, también hacemos referencia a orientaciones públicas sobre uso de la nube y gobernanza de datos de organismos reguladores y de normalización, incluidos materiales de ISO e IEC.

La fase documental se complementa luego con presentaciones de empresas, notas de llamadas de resultados, presentaciones para inversores, documentación de productos y coberturas de prensa de buena reputación que explican el ritmo de implementación en manufactura, servicios públicos, transporte y edificios inteligentes. También utilizamos bases de datos de pago seleccionadas para datos financieros e inteligencia empresarial, bases de datos de patentes, y noticias y datos financieros para confirmar cronologías, efectos de fusiones y adquisiciones, y cambios de cartera que pueden alterar los ingresos reportados. Estas fuentes de investigación documental no son exhaustivas, y utilizamos referencias públicas adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

Las entrevistas primarias se utilizan para poner a prueba supuestos difíciles de interpretar a partir de materiales públicos, como el modo en que los volúmenes de datos, las necesidades de seguridad y los modelos de implementación cambian el gasto por activo conectado. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y equipos de usuarios finales en APAC, EMEA y América, de manera que la dirección de precios, el ritmo de adopción y los ciclos de reemplazo puedan verificarse de forma consistente frente a los datos de las entrevistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 35% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 52% | América: 18% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento del mercado, comenzamos con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda utilizando el gasto digital empresarial, las señales de implementación en la nube y el edge, y la proporción de programas de IoT que requieren ingesta, gobernanza y manejo de series temporales dedicados. Luego verificamos el resultado con aproximaciones selectivas de abajo hacia arriba, incluidos precios muestreados de suscripciones y servicios de plataforma, comentarios de canales de socios y consolidaciones de proveedores cuando hay indicios públicos de ingresos disponibles, y ajustamos los totales si las dos perspectivas difieren.

Algunos datos que importan en este mercado son el crecimiento de la base de dispositivos conectados por industrias principales, los volúmenes de datos esperados y las políticas de retención, la división entre nube y instalaciones locales para las cargas de trabajo de IoT, el cambio de combinación hacia funciones de seguridad y gobernanza, y el término contractual típico y el patrón de expansión para las suscripciones de plataforma. Debido a que estas variables se mueven de manera diferente según la región, aplicamos curvas de adopción y supuestos de divisas separados antes de consolidar los resultados en el total global.

El pronóstico se realiza mediante análisis de escenarios, respaldado por el suavizado de tendencias de los principales impulsores, y luego se alinea con lo que esperan los entrevistados en cuanto a presupuestos de programas de IoT, presión regulatoria sobre el manejo de datos y calendario de migración a la nube. Cuando falta información de abajo hacia arriba para geografías más pequeñas o casos de uso de nicho, cubrimos las brechas utilizando indicadores proxy como la intensidad de adopción de IoT por industria y las proporciones de gasto en TI, y luego volvemos a verificar el gasto implícito por implementación en cuanto a su realismo.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples controles para que las cifras se mantengan vinculadas a patrones reales de compra. Comparamos los resultados con señales independientes, como el crecimiento de las cargas de trabajo en la nube, la adopción de activos conectados y los comentarios públicos sobre ingresos, e investigamos los valores atípicos que muestran saltos inusuales en precios, combinación o participaciones regionales. Si una variación no puede explicarse claramente, revisamos los supuestos y activamos nuevos contactos específicos con encuestados primarios.

Antes de la aprobación final, el modelo es revisado en etapas por otro analista para que las fórmulas, las conversiones de divisas y las asignaciones de segmentos se mantengan coherentes con el alcance declarado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política, cambios importantes de plataforma o grandes adquisiciones que alteran los ingresos reportados. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la vista más actualizada.

Comparación de la estimación del mercado de gestión de datos de IoT de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la gestión de datos de IoT pueden diferir ampliamente, incluso cuando la etiqueta del tema parece la misma. Las brechas suelen provenir de cómo cada editor establece el límite de lo que se considera gestión de datos, cómo se normalizan los precios entre tipos de contrato, y cuándo se actualizan los supuestos de divisas e inflación.

En este estudio, el ciclo de actualización y el momento de conversión de divisas se tratan como datos activos, porque los cambios rápidos en los precios de la nube, los complementos de seguridad y los contratos multianuales pueden alterar el precio de venta promedio implícito si no se vuelven a verificar. Aquí es donde Mordor Intelligence vincula los totales con la dirección actual de precios y las señales de adopción antes de fijar el valor del año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 92,39 mil millones de USD (2026) | |

| Consultora global A | 96,92 mil millones de USD (2025) | Utiliza un año base diferente y puede incluir un mapeo de aplicaciones más amplio para programas de IoT, lo que adelanta el gasto contabilizado, y puede aplicar una progresión de precios uniforme entre regiones sin volver a verificar los ajustes de precio de venta promedio impulsados por contratos. |

| Editorial del sector B | 70,39 mil millones de USD (2023) | Parte de un año anterior que puede pasar por alto la más reciente inflexión de adopción en la nube, y puede aplicar una visión de divisa global combinada para los ingresos multirregionales, lo que puede subestimar el valor actual cuando los tipos de cambio se han movido de manera significativa. |

La dispersión en la tabla refleja principalmente el momento y la alineación del alcance, no solo cálculos diferentes. Cuando se hacen explícitos el año, el punto de conversión de divisas y lo que se cuenta como gestión de datos específica de IoT, la estimación se vuelve más fácil de reproducir y más fácil de validar frente a comprobaciones reales de adopción y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Gestión de Datos IoT?

El mercado está valorado en USD 92,39 mil millones en 2026.

¿Qué tan rápido crecerá el Mercado de Gestión de Datos IoT para 2031?

Se proyecta que alcanzará USD 197,94 mil millones, registrando una CAGR del 16,49% durante 2026-2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las arquitecturas híbridas lideran el crecimiento con una CAGR del 17,12% a medida que las organizaciones equilibran la soberanía y la escalabilidad.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico muestra la trayectoria regional más rápida con una CAGR del 17,56% debido a la digitalización de ciudades inteligentes y la manufactura.

¿Cuál es el segmento de usuario final líder hoy en día?

Las aplicaciones de manufactura e industrial tienen la mayor participación del 31,25% en 2025, impulsadas por los retornos del mantenimiento predictivo.

¿Por qué las soluciones de analítica dominan en la gestión de datos IoT?

Concentraron el 36,42% de los ingresos en 2025 porque las empresas obtienen el mayor valor de negocio al convertir los datos brutos de los dispositivos en información accionable y en tiempo real.

Última actualización de la página el: