Tamaño y Cuota del Mercado de Ventanas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventanas Inteligentes por Mordor Intelligence

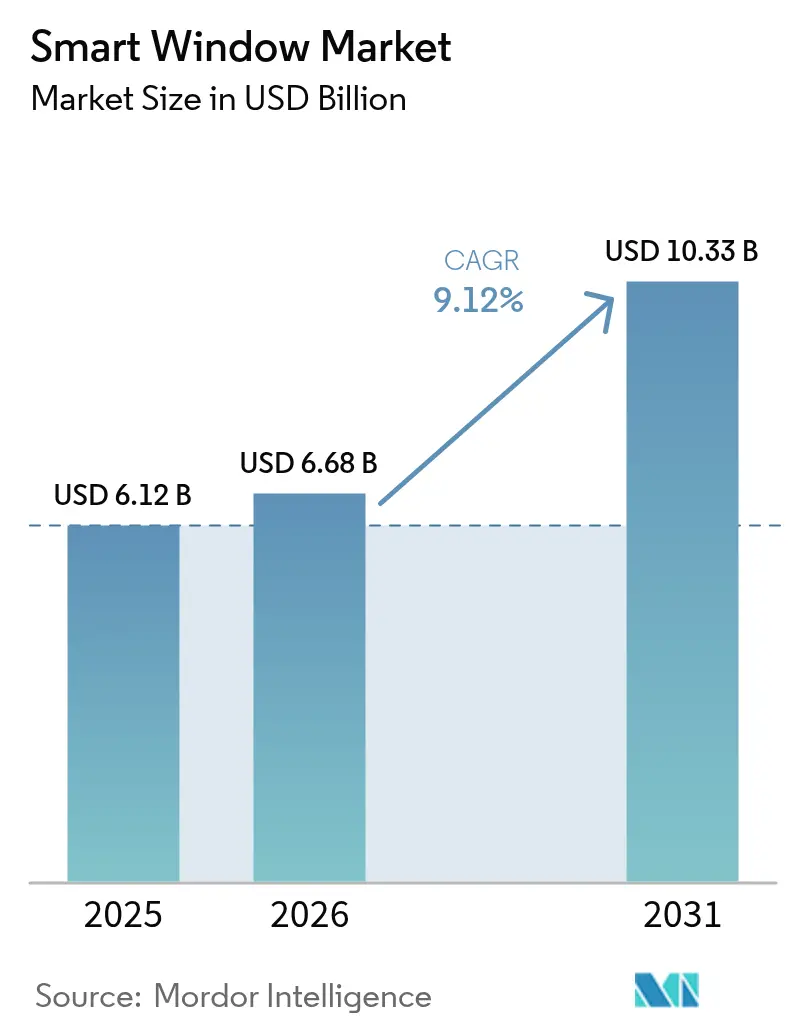

Se espera que el tamaño del mercado de ventanas inteligentes crezca de USD 6,12 mil millones en 2025 a USD 6,68 mil millones en 2026 y se prevé que alcance USD 10,33 mil millones en 2031 a una CAGR del 9,12% durante el período 2026-2031. Esta trayectoria se alinea con los movimientos globales para reducir el consumo energético en edificios, la expansión de los ecosistemas de hogares conectados y los mandatos regulatorios que ahora tratan el sombreado automatizado como infraestructura central [1]Departamento de Energía de EE. UU., "Códigos de Energía en Edificios," energy.gov. La creciente adopción en oficinas, campus sanitarios y residencias de lujo apoya el crecimiento en volumen, mientras que la integración con asistentes de voz y plataformas IoT habilitadas para Matter desbloquea precios de venta medios más elevados. Medidas regulatorias como el Título 24 de California y la edición 2024 del IECC se intersecan con los objetivos corporativos de neutralidad en carbono, lo que ancla la demanda no discrecional en el sector inmobiliario comercial. Los proveedores responden fusionando computación en el borde en los controladores de motores para reducir la latencia, añadiendo controles de ciberseguridad que cumplen el RGPD y las leyes de privacidad estatales de EE. UU., y explorando modelos de financiación ESCO para comprimir los ciclos de amortización en proyectos de readaptación. La intensidad competitiva sigue siendo moderada: los líderes establecidos en sombreado defienden su cuota a través del alcance de canales y la fiabilidad, mientras que los especialistas en vidrio electrocrómico persiguen envolventes de lujo que prometen ahorros del 20-30% en HVAC.

Conclusiones Clave del Informe

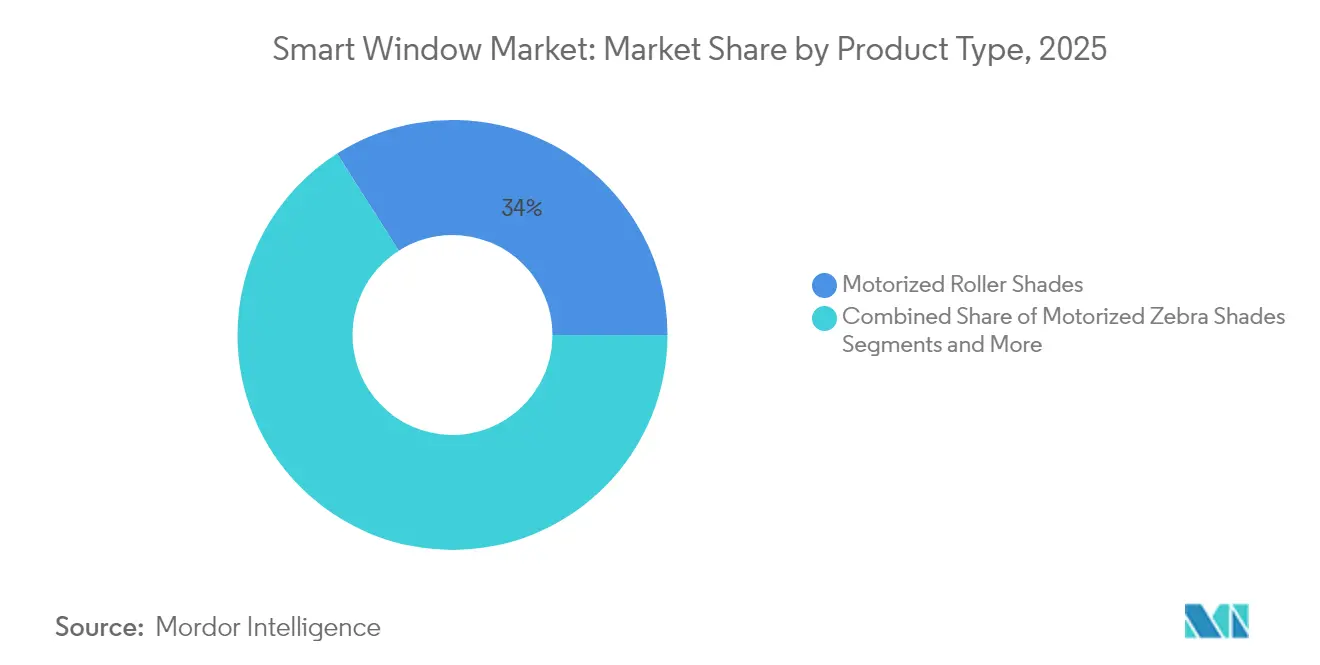

- Por tipo de producto, las persianas de rodillo motorizadas lideraron con el 34,02% de la cuota del mercado de ventanas inteligentes en 2025, mientras que los paneles de vidrio inteligente y los controladores avanzan a una CAGR del 10,88% hasta 2031.

- Por fuente de alimentación, los sistemas cableados fijos representaron el 40,65% del tamaño del mercado de ventanas inteligentes en 2025, mientras que las soluciones con energía solar se están expandiendo a una CAGR del 12,05% hasta 2031.

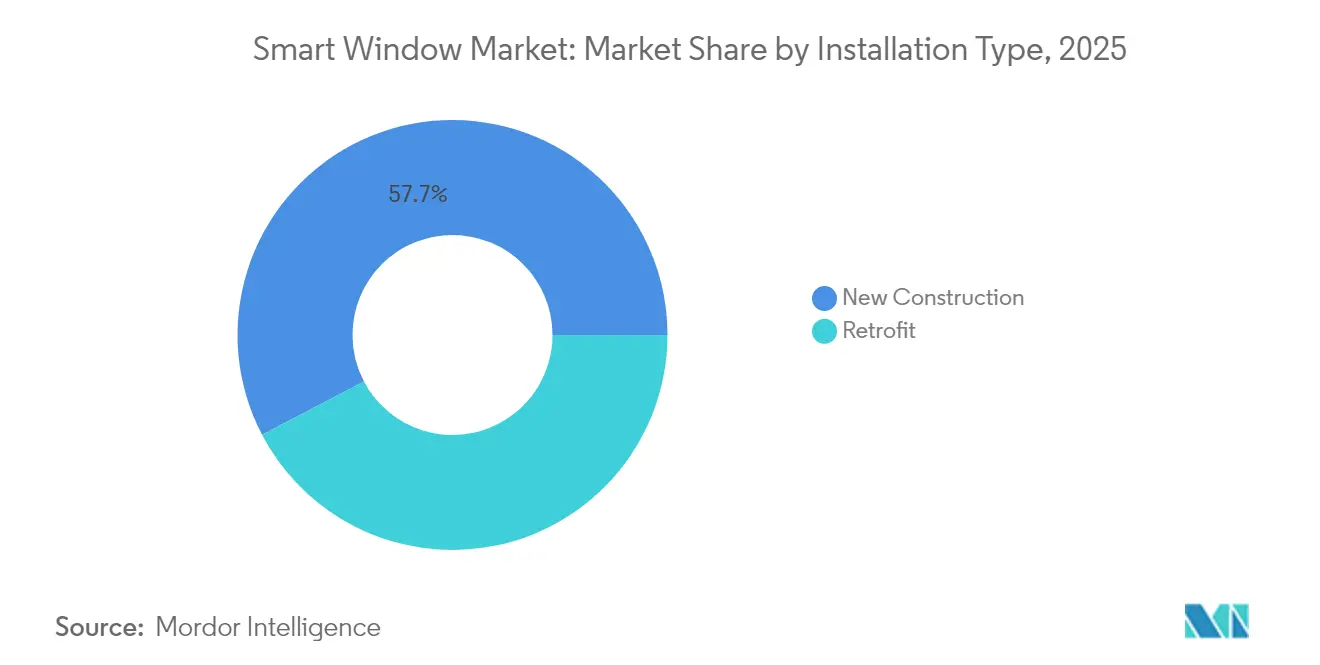

- Por tipo de instalación, los proyectos de nueva construcción capturaron una cuota del 57,68% del tamaño del mercado de ventanas inteligentes en 2025, mientras que las aplicaciones de readaptación registran una CAGR del 10,22% hasta 2031.

- Por aplicación, los despliegues comerciales mantuvieron el 37,10% de la cuota del mercado de ventanas inteligentes en 2025, mientras que los casos de uso residencial registran el crecimiento más rápido con una CAGR del 11,74% hasta 2031.

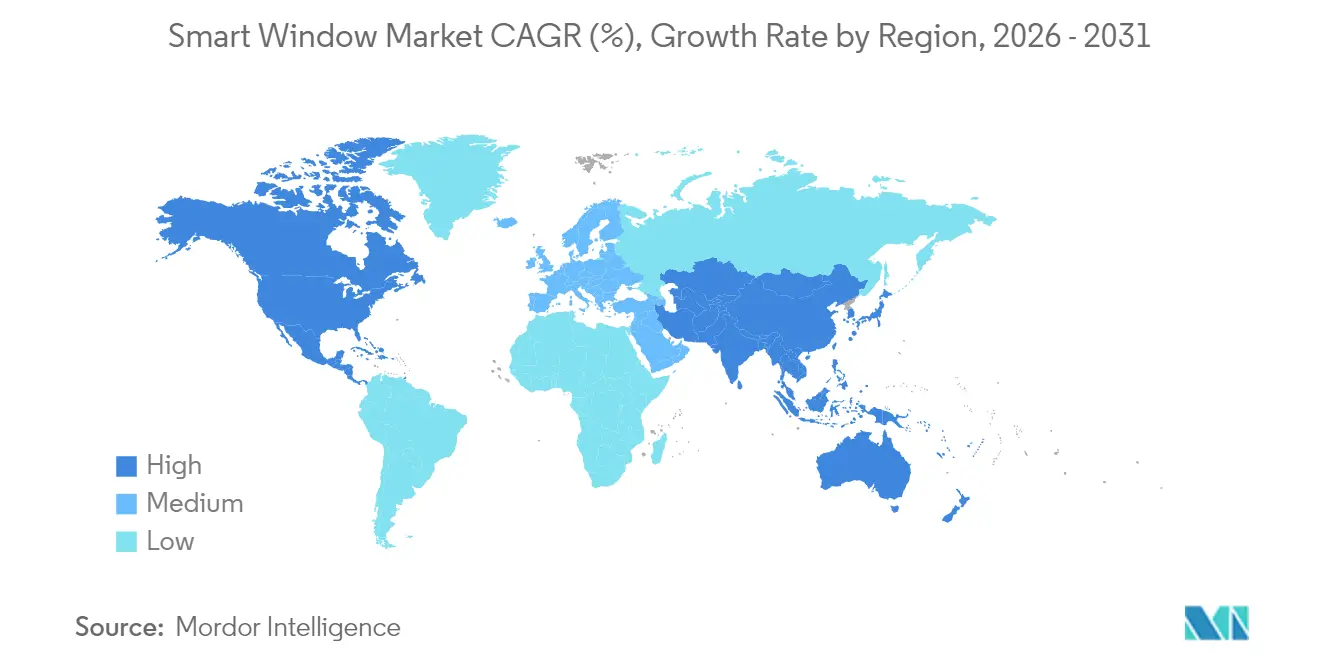

- Por geografía, América del Norte retuvo el 32,12% de los ingresos globales en 2025, mientras que Asia Pacífico proyecta publicar una CAGR del 12,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ventanas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prominencia de los hogares inteligentes | +2.1% | Global, adopción temprana en América del Norte y Europa | Medio plazo (2-4 años) |

| Regulaciones de eficiencia energética y códigos de construcción sostenible | +2.8% | América del Norte y UE como núcleo, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Integración con asistentes de voz y ecosistemas IoT más amplios | +1.9% | Global, liderado por América del Norte y APAC desarrollado | Corto plazo (≤ 2 años) |

| Demanda de soluciones de iluminación natural y luz circadiana | +1.4% | Global, segmento premium en economías desarrolladas | Medio plazo (2-4 años) |

| Readaptaciones para envejecimiento en el lugar y accesibilidad | +0.8% | América del Norte y Europa, emergiendo en APAC desarrollado | Largo plazo (≥ 4 años) |

| Certificaciones de edificios inteligentes que impulsan la automatización | +1.2% | Global, concentrado en centros de bienes raíces comerciales | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prominencia de los hogares inteligentes

La penetración de los hogares inteligentes alcanzó el 15,2% de los hogares en 2024, transformando las expectativas de los consumidores respecto al sombreado, pasando de la simple motorización a la automatización predictiva. Los protocolos Matter y Thread ahora permiten la interoperabilidad entre múltiples proveedores, mientras que los vínculos con asistentes de voz permiten que las ventanas respondan automáticamente a los horarios de ocupación y a los cambios tarifarios. Los procesadores en el borde dentro de los motores de persiana reducen la latencia en la nube y admiten lógica de decisión localizada. Los socios de canal en América del Norte reportan tasas de adjunción superiores al 45% cuando las ventanas inteligentes se agrupan con paquetes de seguridad y HVAC. Los proveedores que exponen APIs abiertas están ganando la lealtad de los integradores, reduciendo la dependencia de concentradores propietarios.

Regulaciones de eficiencia energética y códigos de construcción sostenible

El Título 24 de California exige acristalamiento dinámico o sombreado motorizado para espacios comerciales superiores a 10.000 pies cuadrados. El IECC de 2024 introdujo controles automáticos de luz natural para zonas de iluminación lateral, mientras que la revisión de la Directiva de Eficiencia Energética de los Edificios (EPBD) de la UE obliga a los estados miembros a elevar los estándares de automatización de edificios. Dado que el gasto en cumplimiento normativo no es discrecional, los proveedores obtienen márgenes más altos en proyectos impulsados por códigos que en mejoras residenciales puramente estéticas. Las certificaciones como LEED v4.1 y BREEAM otorgan puntos por la mitigación automatizada del deslumbramiento y la ganancia de calor solar, posicionando las ventanas inteligentes como una vía rentable hacia los umbrales de calificación.

Integración con asistentes de voz y ecosistemas IoT más amplios

Amazon reveló que más de 100 millones de dispositivos compatibles con Alexa estaban activos en hogares en 2024, con el control de persianas entre las categorías de mayor crecimiento. La adopción de Matter ha reducido el tiempo de puesta en marcha en al menos un 30% para los instaladores, ampliando la distribución minorista. Los propietarios de oficinas integran los puntos de conexión de ventanas inteligentes en el mismo tejido BACnet o MQTT que rige el HVAC, facilitando programas holísticos de respuesta a la demanda. Los análisis locales integrados en los controladores reducen la dependencia del tiempo de actividad en la nube y protegen mejor los datos de los usuarios bajo las restricciones del RGPD.

Demanda de soluciones de iluminación natural y luz circadiana

Los estudios clínicos muestran que la gestión automatizada de la luz natural puede aumentar las puntuaciones de calidad del sueño en un 23% y reducir la fatiga visual en un 31% en oficinas [2]PubMed (J. Medicina Clínica), "Impacto de la Iluminación Natural Automatizada en la Calidad del Sueño," pubmed.ncbi.nlm.nih.gov . Los hospitales equipan las habitaciones de los pacientes con vidrio electrocrómico para apoyar los protocolos de recuperación y minimizar los reservorios de patógenos que se acumulan en las persianas de tela. Los promotores comerciales comercializan la iluminación optimizada para ritmos circadianos como un factor de retención de inquilinos. Los sensores espectrales combinados con algoritmos de aprendizaje automático ahora ajustan el tinte o la posición de la persiana cada 15 segundos para mantener los niveles de lux objetivo sin introducir deslumbramiento, aumentando las puntuaciones de satisfacción de los trabajadores en las encuestas de postocupación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de estándares de interoperabilidad | -1.8% | Global, acentuada en mercados regionales fragmentados | Corto plazo (≤ 2 años) |

| Altos costes iniciales para instalaciones de readaptación | -2.3% | Global, más pronunciado en economías emergentes sensibles al precio | Medio plazo (2-4 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -1.1% | Global, con enfoque regulatorio en la UE y California | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de electrónica y semiconductores | -1.4% | Global, impacto concentrado en las bases de fabricación asiáticas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de estándares de interoperabilidad

A pesar del lanzamiento de Matter en 2024, los dispositivos heredados funcionan con Zigbee, Z-Wave o RF propietario, lo que obliga a los integradores a manejar puentes que aumentan el coste y la complejidad [3]Alianza de Estándares de Conectividad, "Estándar Matter," csa-iot.org. Las encuestas muestran que los problemas de compatibilidad desencadenan el 35% de los retrasos en las instalaciones comerciales. Los compradores empresariales dudan en comprometerse con ecosistemas cerrados que corren el riesgo de quedar obsoletos. Los fabricantes que aún protegen las APIs se enfrentan al rechazo del canal, lo que impulsa un cambio en la industria hacia pasarelas definidas por software capaces de traducir múltiples protocolos en tiempo real.

Altos costes iniciales para instalaciones de readaptación

Los proyectos de readaptación tienen un coste entre un 40% y un 60% mayor que los equivalentes de nueva construcción, una vez contabilizados los electricistas, la reparación de paneles de yeso y la mano de obra de integración. Las presiones sobre el flujo de caja son agudas en las pequeñas propiedades de hostelería y comercio minorista, donde el tiempo de inactividad erosiona los ingresos. Aunque los contratos ESCO pueden integrar los costes en los ahorros energéticos, solo una fracción de los bancos en los mercados emergentes reconoce los activos de ventanas inteligentes como garantía. Los kits con batería reducen los gastos de cableado, pero introducen ciclos de mantenimiento que los equipos de instalaciones a menudo pasan por alto en el análisis de valor presente neto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Motorización Impulsa las Categorías Tradicionales

Las persianas de rodillo motorizadas representaron el 34,02% de la cuota del mercado de ventanas inteligentes en 2025, gracias a su fiabilidad demostrada y a la familiaridad de los instaladores. Su versatilidad en cuanto a tejidos se adapta tanto a los cambios de decoración residencial como a los requisitos de control del deslumbramiento comercial. El crecimiento del mercado de ventanas inteligentes en este segmento está reforzado por motores tubulares optimizados en costes que pueden elevar tramos más amplios mientras consumen menos de 0,5 amperios. En contraste, los paneles de vidrio inteligente electrocrómico acaparan la atención mediática y registran una CAGR del 10,88%, aunque siguen siendo intensivos en capital. Los controladores ahora se comercializan con procesadores de cuatro núcleos, que admiten la orquestación de escenas en el dispositivo y parches de seguridad por vía inalámbrica.

La convergencia del sombreado mecánico y el acristalamiento dinámico sugiere fachadas híbridas en proyectos futuros. Los fabricantes agrupan concentradores de integración que unen persianas de rodillo, persianas y vidrio bajo un único objeto BACnet, lo que permite a los gestores de instalaciones ajustar con precisión la ganancia de calor solar. Proveedores como SageGlass muestran ahorros del 20-30% en HVAC en auditorías de postocupación, reforzando la narrativa del mercado de ventanas inteligentes en torno a la amortización operativa. Las categorías de nicho, como las persianas venecianas motorizadas, sirven a laboratorios donde los médicos calibran los ángulos de luz para evitar el deslumbramiento reflejado en los monitores. Los sistemas de cortinas motorizados continúan en las suites de hostelería, aunque el crecimiento se ve retrasado por el coste de los tejidos y los tiempos de instalación más largos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Alimentación: El Dominio del Cableado Fijo se Enfrenta al Desafío Solar

Las soluciones cableadas fijas contribuyeron con el 40,65% al tamaño del mercado de ventanas inteligentes en 2025, gracias a la alimentación ininterrumpida y la integración directa con los sistemas de gestión de edificios. Se alimentan de buses de corriente continua de baja tensión, lo que simplifica el cumplimiento de los códigos eléctricos que restringen el cableado de línea de tensión por parte de no electricistas. Sin embargo, las unidades con energía solar se están expandiendo a una CAGR del 12,05%, a medida que la eficiencia de los paneles supera el 22% y los paquetes de litio-hierro-fosfato retienen el 80% de la capacidad más allá de los 3.000 ciclos.

Las tiras fotovoltaicas transparentes integradas en el acristalamiento prometen un doble beneficio: modulación de la luz natural y aprovechamiento de energía renovable. Los kits con batería ocupan nichos de readaptación donde los conductos o canalizaciones son impracticables. Los fabricantes integran supercondensadores para amortiguar la luz solar intermitente en regiones nubladas. Los motores de aprovechamiento de energía que reciclan la energía cinética del movimiento de la persiana siguen siendo experimentales, pero ilustran cómo el mercado de ventanas inteligentes persigue la autonomía respecto a la red eléctrica.

Por Tipo de Instalación: La Nueva Construcción Lidera a Pesar de la Aceleración de la Readaptación

Las nuevas construcciones representaron el 57,68% de los ingresos de 2025 porque las canalizaciones eléctricas, los espacios en la estructura y las conexiones de red son más económicos de instalar antes de colocar los paneles de yeso. La adopción del mercado de ventanas inteligentes en oficinas de Clase A a menudo comienza en la etapa de especificación arquitectónica, donde el sombreado cuenta para los créditos de iluminación natural LEED. En contraste, las readaptaciones registran una CAGR del 10,22% porque los propietarios se enfrentan a crecientes mandatos energéticos y expectativas de los inquilinos de interiores orientados al bienestar.

Las mallas inalámbricas y los paneles solares adhesivos comprimen los plazos de instalación a turnos de fin de semana, reduciendo las molestias a los ocupantes. El parque de edificios de EE. UU. construido antes del año 2000 representa más del 60% de la superficie total, ofreciendo una vasta vía de readaptación. Las ESCOs combinan el sombreado con proyectos de LED y HVAC, monetizando los ahorros energéticos para compensar el desembolso de capital. Las actualizaciones de software entregadas a través de canales de respaldo celular mantienen los edificios heredados actualizados sin necesidad de demoler los paneles de yeso para instalar nuevo cableado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo Comercial se Enfrenta a la Disrupción Residencial

Los despliegues comerciales representaron el 37,10% del tamaño del mercado de ventanas inteligentes en 2025, impulsados por el cumplimiento del Título 24 en Estados Unidos y los códigos de construcción basados en el rendimiento en Europa. Las oficinas buscan entornos libres de deslumbramiento que eleven las métricas de productividad de los empleados, y los hospitales valoran el vidrio electrocrómico para los protocolos de control de infecciones. Las cadenas de hostelería adoptan cortinas motorizadas para diferenciar la experiencia de los huéspedes y reducir las cargas de refrigeración durante las tarifas pico.

La adopción residencial, que crece a una CAGR del 11,74%, aprovecha los ecosistemas de hogares inteligentes que ahora tratan el sombreado como algo tan integral como los termostatos. Los asistentes de voz permiten a los usuarios con movilidad reducida operar las persianas sin esfuerzo manual, alineándose con las tendencias de envejecimiento en el lugar. Los centros educativos instalan fachadas optimizadas para la luz natural que elevan las puntuaciones cognitivas de los estudiantes, mientras que las salas limpias industriales especifican persianas venecianas ajustadas para la minimización de partículas. Las tiendas minoristas automatizan los escaparates para mitigar el daño ultravioleta en la mercancía durante las horas sin personal.

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 32,12% en 2025 debido a los estrictos códigos y una tasa de penetración de hogares inteligentes del 46%. Las políticas federales de arrendamiento de EE. UU. estipulan envolventes energéticamente eficientes, garantizando una demanda base incluso cuando los presupuestos discrecionales se ajustan. El clima frío de Canadá agudiza la amortización de los ahorros en calefacción, y el auge de las fábricas en México bajo el tratado comercial USMCA impulsa la adopción comercial a pesar de los presupuestos más ajustados.

Asia Pacífico es la región de mayor crecimiento con una CAGR del 12,31%. Los proyectos piloto de ciudades inteligentes de China en Shenzhen y Shanghái integran sombreado inteligente en agrupaciones de rascacielos, mientras que Japón equipa los bloques de viviendas para personas mayores con persianas automatizadas para ayudar a los ocupantes con movilidad limitada. Corea del Sur integra fachadas compatibles con Matter en los apartamentos de lujo de Seúl. La Misión de Ciudades Inteligentes de India nombra el control automatizado de la luz natural como una inversión EMS elegible, aunque la adopción se concentra en oficinas de Grado A. Europa sostiene un crecimiento de un dígito medio gracias a su programa Oleada de Renovación, con Alemania financiando préstamos a bajo interés para la automatización de edificios. Los Emiratos Árabes Unidos y Arabia Saudí instalan vidrio electrocrómico en megaproyectos para combatir los costes de refrigeración en horas pico.

Panorama regulatorio

La adopción de ventanas inteligentes está cada vez más determinada por los códigos de eficiencia energética de edificios y las normas de ensayo que cuantifican el desempeño de acristalamientos y sistemas de sombreado. En Estados Unidos, la aplicación por parte de la California Energy Commission de los Estándares de Eficiencia Energética de Edificios de 2025 (Title 24, Part 6) entró en vigor el 1 de enero de 2026, endureciendo los requisitos de desempeño de la envolvente y reforzando el sombreado automatizado y los acristalamientos de alto rendimiento en proyectos comerciales impulsados por normativa. A nivel internacional, las actualizaciones de ISO proporcionan puntos de referencia comunes para las declaraciones de desempeño, incluyendo ISO 52016-3:2023/Amd 1:2025 para procedimientos de cálculo que abarcan elementos adaptativos de la envolvente del edificio (incluidos los acristalamientos cromógenos), e ISO 11983:2025 para el ensayo estandarizado de acristalamientos electro-conmutables en vehículos de carretera.

Las acciones de política también apuntan a la asequibilidad y las vías de cumplimiento para los acristalamientos dinámicos. En Estados Unidos, el S. 4730 (Dynamic Glass 2.0 Act) se presentó el 21 de junio de 2024 para extender la elegibilidad del crédito fiscal federal a la inversión en energía a proyectos de construcción con vidrio electrocrómico que comiencen antes del 1 de enero de 2033, destacando la atención legislativa a las barreras de costo inicial. En el ámbito normativo, ISO 9050 (características de transmitancia solar y luminosa para acristalamientos) alcanzó una etapa de prepublicación en julio de 2026, favoreciendo comparaciones más consistentes de productos de vidrio inteligente y acristalamientos recubiertos utilizados en edificios.

Análisis de la cadena de valor

La cadena de valor de las ventanas inteligentes abarca proveedores de materiales (sustratos de vidrio, capas intermedias, recubrimientos, electrónica), fabricación de componentes y módulos (motores, controladores, sensores, pilas electrocrómicas/PDLC/SPD), integración de sistemas y distribución multicanal a través de fabricantes de acristalamientos, OEM de ventanas y fachadas, distribuidores de persianas, contratistas eléctricos e integradores de sistemas de hogar inteligente o BA. Para el vidrio inteligente, la fabricación incluye la preparación del sustrato, la deposición de óxido conductor transparente, la integración de la capa activa, el sellado de bordes y los pasos de laminación o autoclave antes del ensamblaje final del IGU, mientras que el sombreado motorizado se centra en motores tubulares, baterías o captadores solares, módulos de RF y firmware de control que se conecta a plataformas de hogar y entornos BMS.

La ampliación de escala y el control de calidad dependen del rendimiento y la economía de materiales: los recubrimientos conductores y el vidrio especializado pueden ser partidas importantes de la lista de materiales, y las pérdidas de rendimiento en la laminación pueden limitar el rendimiento productivo y los esfuerzos de reducción de costos. Las alianzas entre proveedores de materiales avanzados y desarrolladores de tecnología electrocrómica muestran una coordinación entre eslabones ascendentes y descendentes, incluido el acuerdo de desarrollo conjunto de Mativ de octubre de 2024 con Miru sobre capas intermedias de laminación, seguido de una primera orden de compra comercial en mayo de 2025 para películas de capa intermedia de TPU especializado Argotec utilizadas en las pilas eWindow de Miru, y una inversión de capital anunciada por Mativ en enero de 2026 para apoyar la producción comercial. La estandarización y la certificación de seguridad transcurren junto con la producción y la instalación, con puntos de contacto de gobernanza y cumplimiento que incluyen comités de ASTM (para normas relacionadas con acristalamientos y fenestración) y certificación conforme a ANSI Z97.1 y 16 CFR 1201 a través de organismos como el Safety Glazing Certification Council (SGCC).

Panorama Competitivo

El mercado de ventanas inteligentes presenta una concentración moderada. Lutron Electronics, Somfy Systems y Hunter Douglas aprovechan amplias redes de distribuidores y una fiabilidad demostrada. Las empresas emergentes como View Inc. y SageGlass lideran las innovaciones en electrocromismo, pero se enfrentan a una fuerte inversión en activos fijos. View presentó una solicitud de acogimiento al Capítulo 11 en 2024, abriendo oportunidades de consolidación. La integración en el ecosistema es ahora un diferenciador principal. Los actores se apresuran a certificar la compatibilidad con Matter y a exponer APIs RESTful que los integradores programan en los paneles de control de edificios.

La capacidad en software dicta cada vez más la ventaja competitiva. Los proveedores incorporan IA en los controladores de persianas para predecir trayectorias solares basándose en la ingesta de datos meteorológicos locales. El Triathlon Select de Lutron, lanzado en noviembre de 2024, incorpora aprendizaje de escenas en el dispositivo que reduce el tiempo de puesta en marcha hasta en un 40%. Hunter Douglas actualizó las persianas Pirouette en junio de 2025, integrando sensores ambientales y análisis en el borde para anticiparse al deslumbramiento. Los proveedores buscan alianzas ESCO para asumir los costes iniciales a cambio de rentas de servicio plurianuales, un modelo que está ganando adeptos en las readaptaciones municipales. Las certificaciones de ciberseguridad como ISO 27001 y US FedRAMP crean ventajas en las licitaciones del sector sanitario y gubernamental que manejan datos sensibles.

Líderes de la Industria de Ventanas Inteligentes

Lutron Electronics Co. Inc.

Somfy Systems Inc.

Hunter Douglas N.V.

Griesser AG

Springs Window Fashions LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco donde las mejoras de envolvente impulsadas por normativa se cruzan con implementaciones aptas para retrofit y un control por software de mayor valor. Anclas regulatorias como la Directiva de Eficiencia Energética de Edificios de la UE (EPBD) y el California Energy Code de 2025 de California, vigente desde el 1 de enero de 2026, aumentan el énfasis en el desempeño verificado de acristalamientos y envolventes, lo que eleva la demanda de soluciones capaces de documentar el impacto en luz natural, deslumbramiento y HVAC dentro de los flujos de trabajo de cumplimiento de todo el edificio. Esto favorece a los proveedores que combinan ventanas inteligentes con estrategias de control medibles, incluida la integración con BMS, análisis de datos y herramientas de puesta en marcha que reducen el tiempo de instalación y respaldan la verificación continua.

La evidencia tecnológica y de implementación también apunta a un margen adicional en ventanas inteligentes multifuncionales y fabricación escalable. En junio de 2026, TNO informó la primera aplicación en el mundo real de ventanas termocrómicas SunSmart, con más de 300 metros cuadrados instalados en edificios que incluyen el edificio Brightlands Circular Space en Geleen, lo que indica una transición de los resultados de laboratorio a proyectos de construcción reales. La actividad de I+D también amplía el conjunto de funciones, incluidas demostraciones de conmutación electrocrómica multicolor y conceptos que combinan transparencia conmutable con arquitecturas de ventanas solares, generando espacio para proveedores de materiales, recubrimientos, equipos de laminación y software de control que atienden fachadas comerciales de gama premium y vías de retrofit que evitan el reemplazo total de ventanas.

Desarrollos recientes del sector

- Enero de 2026: Mativ Holdings anunció una inversión de capital en Miru Smart Technologies para acelerar la producción comercial de la tecnología eWindow electrocrómica dinámica de Miru. El movimiento refuerza el apoyo de materiales en etapas iniciales y la preparación de fabricación para pilas de acristalamiento electrocrómico, consolidando una vía desde el desarrollo hacia un suministro de mayor volumen.

- Julio de 2025: Hunter Douglas anunció actualizaciones de firmware para su plataforma PowerView Gen 3 para agregar soporte al estándar de conectividad Matter. El soporte de Matter mejora la interoperabilidad entre múltiples ecosistemas y amplía la demanda direccionable de hogares e integradores que estandarizan sobre Apple Home, Google Home y otras plataformas compatibles.

- Junio de 2024: se presentó en el Senado de EE. UU. la Dynamic Glass 2.0 Act (S. 4730) para extender la elegibilidad del crédito fiscal a la inversión a proyectos de construcción con vidrio electrocrómico que comiencen antes del 1 de enero de 2033. La propuesta pone de relieve la atención de las políticas a la reducción de las barreras de costo inicial para acristalamientos dinámicos en proyectos de construcción, lo que puede influir en las discusiones de especificación y financiamiento para implementaciones de ventanas inteligentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de ventanas inteligentes como los ingresos provenientes de sistemas de cobertura de ventanas inteligentes y motorizados, así como sus controladores habilitadores que permiten el movimiento automatizado y la operación remota o programada en edificios.

Exclusiones del alcance: excluimos las persianas y cortinas manuales convencionales, el vidrio de construcción básico y los productos de acristalamiento de vidrio inteligente más amplios que oscurecen o cambian la transparencia sin un sistema de cobertura de ventanas motorizado.

Descripción general de la segmentación

- Por Tipo de Producto

- Persianas de Rodillo Motorizadas

- Persianas Cebra Motorizadas

- Sistemas de Cortinas Motorizados

- Persianas Venecianas Motorizadas

- Otros Tipos de Productos (Paneles de Vidrio Inteligente, Controladores y Concentradores de Integración, etc.)

- Por Fuente de Alimentación

- Cableado Fijo

- Con Batería

- Con Energía Solar

- Por Tipo de Instalación

- Nueva Construcción

- Readaptación

- Por Aplicación

- Residencial

- Comercial

- Oficinas

- Hostelería

- Atención Sanitaria

- Educación

- Comercio Minorista

- Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudí

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la comprensión de dónde se forma la demanda, que suele estar vinculada a la actividad de construcción, los ciclos de renovación y las mejoras de eficiencia energética. Utilizamos puntos de referencia públicos como la U.S. Energy Information Administration (contexto de uso final de energía en edificios), la U.S. Census Bureau (indicadores de construcción), Eurostat (estadísticas de construcción y vivienda) y publicaciones de la International Energy Agency que analizan medidas de eficiencia y señales de adopción.

Para evitar construir el modelo sobre una única fuente de datos, también revisamos fuentes más amplias como informes anuales de empresas y presentaciones para inversores, publicaciones de comercio de importación y exportación relevantes para componentes, y cobertura de prensa reconocida sobre programas de retrofit y cambios en los códigos de construcción. Cuando fue necesario, verificamos de forma cruzada los datos financieros de las empresas y la actividad de patentes utilizando suscripciones de pago a bases de datos de inteligencia empresarial y patentes. Estos ejemplos no son exhaustivos, y se utilizaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los datos de entrada.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se considera una ventana inteligente en las decisiones de compra reales y cómo varían los precios según la fuente de energía, el tipo de instalación y el conjunto de funciones de control. Hablamos con fabricantes, socios de canal, instaladores y responsables de decisiones comerciales y residenciales en las principales regiones, y luego utilizamos llamadas de seguimiento para cerrar las brechas identificadas durante la investigación documental. Las respuestas de los encuestados también se utilizaron para verificar la coherencia de las tasas de adopción, el comportamiento típico de reemplazo y retrofit, y la división entre retrofits solo de controlador e instalaciones de sistema completo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 41% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 44% | Américas: 23% |

Dimensionamiento del mercado y previsión

El dimensionamiento se basó en una construcción de arriba hacia abajo, en la que la actividad de construcción y la intensidad de renovación se tradujeron en un conjunto de demanda direccionable de cobertura de ventanas, que luego se filtró según la adopción de tecnología inteligente y el valor promedio del sistema. Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba utilizando verificaciones muestreadas de ASP x volumen a partir de la retroalimentación del canal, patrones de rendimiento de instaladores y divulgaciones de ingresos de proveedores, y luego se ajustaron cuando las dos perspectivas no coincidían.

Los datos de entrada clave incluyeron indicadores como finalizaciones de edificios residenciales y no residenciales, la combinación entre retrofit e instalación nueva, la proporción de baterías frente a sistemas cableados frente a solares, las tasas típicas de adopción de controladores y la prima observada por funciones de conectividad y automatización. La previsión utilizó análisis de escenarios, ya que la adopción puede cambiar rápidamente cuando se endurecen los códigos energéticos, cambian los incentivos de retrofit o caen los costos de componentes, y aplicamos los rangos de consenso de expertos obtenidos en las entrevistas para mantener realista la curva prospectiva. Cuando las divulgaciones de las empresas eran incompletas, las brechas se resolvieron mediante indicadores indirectos de penetración regional y estimaciones de volumen lideradas por instaladores, y luego se verificaron nuevamente frente a la consolidación global final.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación escalonada, donde los resultados del modelo se compararon con señales independientes como los ciclos de construcción, la actividad de proyectos anunciados y la dirección implícita de envíos derivada de la retroalimentación del canal. Se marcaron los valores atípicos, se revisaron los supuestos y, cuando un solo dato de entrada movía el mercado de forma demasiado pronunciada, se volvía a contactar a los expertos para confirmar si el cambio era real o un artefacto de los datos.

Antes de la aprobación final, el trabajo se revisa en múltiples pasadas de análisis para que la lógica de cálculo, el manejo de divisas y las transiciones de un año a otro se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden modificar la adopción o los precios. Antes de la entrega, se completa una última pasada de actualización para que los clientes reciban la visión más reciente disponible en ese momento.

Tamaño del mercado de ventanas inteligentes de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para ventanas inteligentes pueden parecer muy dispares porque el término se utiliza de manera diferente entre fuentes, y los años de referencia y los tipos de productos incluidos no siempre están alineados. Las diferencias también surgen de cómo se trata el precio, especialmente cuando se combinan retrofits solo de controlador e instalaciones de sistema completo sin una regla clara.

En este estudio, la dispersión se explica principalmente por si el vidrio inteligente (acristalamiento conmutable) se incluye en la cifra, y si el acristalamiento automotriz y de aviación se cuenta como parte del mismo conjunto de ingresos. Otro factor es el momento de actualización, ya que la demanda de construcción y los programas de retrofit, que cambian rápidamente, pueden alterar una perspectiva de 12 meses, y el momento de conversión de divisas puede ampliar aún más las diferencias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6.12 mil millones de USD (2025) | |

| Revista sectorial A | 4.26 mil millones de USD (2025) | A menudo trata a las ventanas inteligentes solo como vidrio inteligente conmutable, lo que puede subestimar las persianas motorizadas, los sistemas de cortinas y los kits de retrofit basados en controlador que constituyen una parte material del valor instalado. |

| Publicación sectorial B | 6.70 mil millones de USD (2024) | Utiliza una definición combinada de vidrio inteligente y ventana inteligente y se ancla a un año base de 2024, lo que típicamente incorpora usos finales de acristalamiento más amplios (incluido el transporte) y puede inflar los totales frente a un alcance centrado en la cobertura de ventanas. |

La tabla muestra que las mayores variaciones se generan por las decisiones de alcance, especialmente en torno al acristalamiento conmutable frente a las coberturas motorizadas, y por el año base utilizado para la moneda y los precios. Al separar los retrofits solo de controlador de los sistemas completos instalados y mantener el conteo vinculado a los ingresos de cobertura de ventanas instaladas en edificios, la cifra de mercado se mantiene trazable a datos de entrada repetibles, una decisión de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ventanas inteligentes en 2026?

El tamaño del mercado de ventanas inteligentes es de USD 6,68 mil millones en 2026 y se proyecta que alcance USD 10,33 mil millones en 2031.

¿Qué categoría de producto lidera los ingresos globales?

Las persianas de rodillo motorizadas representan el 34,02% de los ingresos de 2025, lo que refleja su versatilidad y la familiaridad de los instaladores.

¿Cuál es la región de mayor crecimiento hasta 2031?

Asia Pacífico registra una CAGR del 12,31% debido a las inversiones en ciudades inteligentes y la rápida urbanización.

¿En qué se diferencian las ventanas inteligentes con energía solar de las unidades con batería?

Los sistemas con energía solar aprovechan la luz solar a través de tiras fotovoltaicas integradas, lo que reduce los ciclos de mantenimiento que los modelos típicos exclusivamente de batería requieren.

¿Por qué los proyectos de readaptación son más caros que las instalaciones de nueva construcción?

Las readaptaciones implican acceso estructural, recableado eléctrico e interrupciones para los ocupantes, lo que eleva los costes entre un 40% y un 60% más que la nueva construcción.

¿Qué regulaciones influyen más en la adopción comercial en Estados Unidos?

El Título 24 de California y el Código Internacional de Conservación de Energía de 2024 exigen acristalamiento dinámico o sombreado automatizado en grandes edificios comerciales.

Última actualización de la página el: