Tamaño y Cuota del Mercado de Smart Power

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 208.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 350.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smart Power por Mordor Intelligence

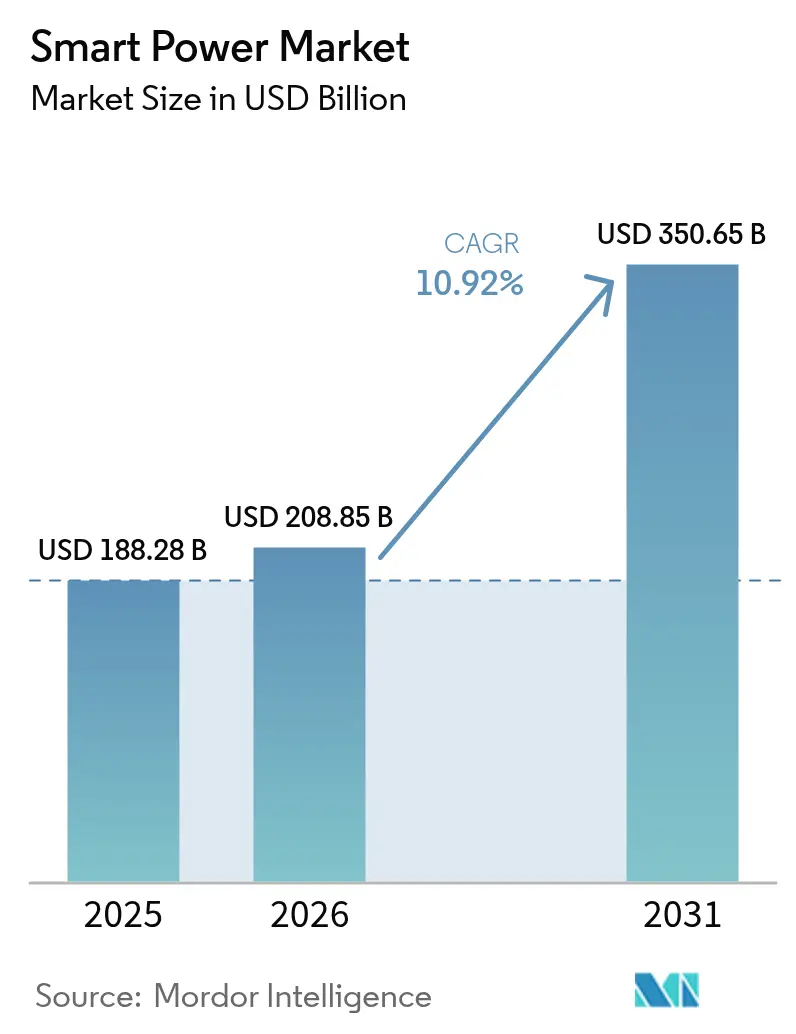

Se espera que el tamaño del mercado de smart power crezca de 188.280 millones de USD en 2025 a 208.850 millones de USD en 2026 y se prevé que alcance los 350.650 millones de USD en 2031 a una CAGR del 10,92% durante el período 2026-2031. La creciente electrificación del transporte, la rápida digitalización de las redes eléctricas y la miniaturización de la electrónica de potencia en dispositivos de consumo impulsan colectivamente la demanda. Los semiconductores de banda ancha sustituyen al silicio convencional en los inversores de automoción y los cargadores rápidos, mientras que la carga inalámbrica Qi2 escala desde los dispositivos vestibles hasta los ordenadores portátiles. Las empresas de servicios públicos despliegan recursos de energía distribuida que necesitan módulos de potencia inteligentes, y los gobiernos de tres continentes subvencionan la fabricación local de semiconductores. En conjunto, estas fuerzas sostienen una expansión de ingresos de doble dígito para los fabricantes de componentes, los integradores de sistemas y los proveedores de servicios energéticos, incluso cuando la presión sobre los precios persiste en los segmentos inferiores de la cadena de hardware de consumo.[1]Agencia Internacional de Energía, "Digitalización y Energía 2024," iea.org.

Conclusiones Clave del Informe

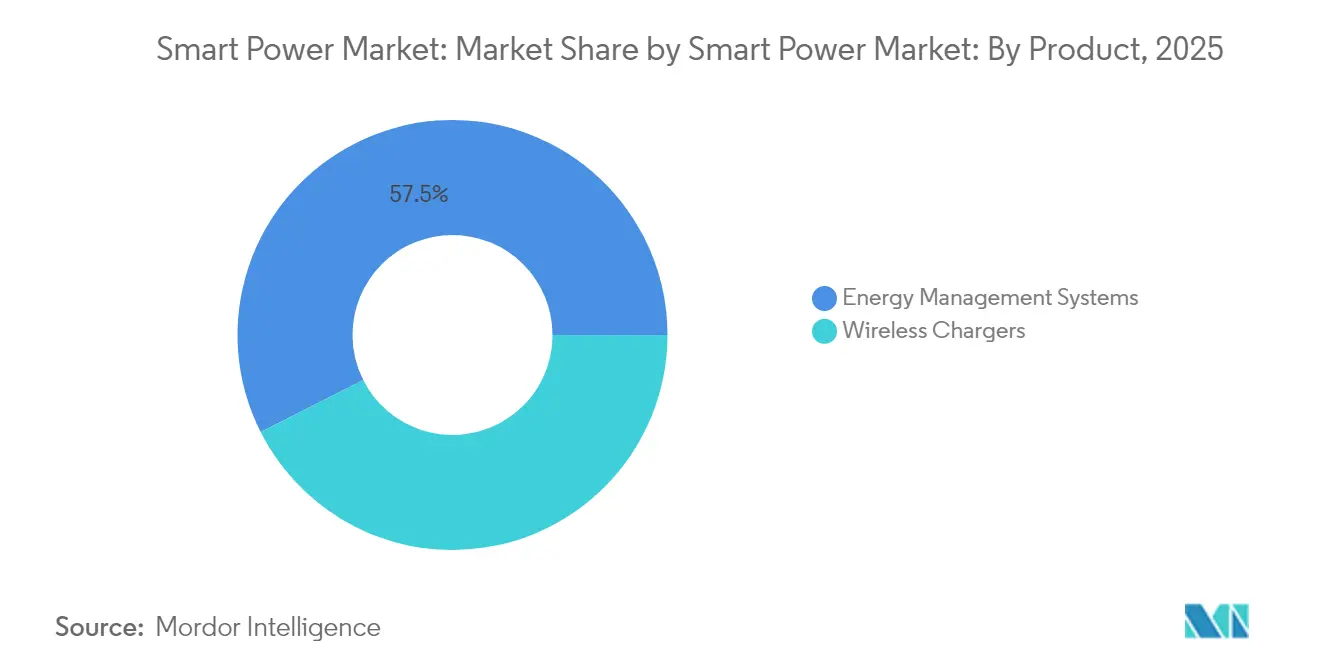

- Por producto, los cargadores inalámbricos lideraron con una cuota de ingresos del 42,55% en 2025; se prevé que los sistemas de gestión de energía se expandan a una CAGR del 12,05% hasta 2031.

- Por tecnología, la tecnología inductiva y de resonancia magnética representó el 54,60% de la cuota del mercado de smart power en 2025, mientras que se proyecta que la electrónica de potencia de banda ancha crezca a una CAGR del 14,10% hasta 2031.

- Por aplicación, la electrónica de consumo representó el 47,55% del tamaño del mercado de smart power en 2025, mientras que se proyecta que el sector automotriz y de e-movilidad avance a una CAGR del 14,75% hasta 2031.

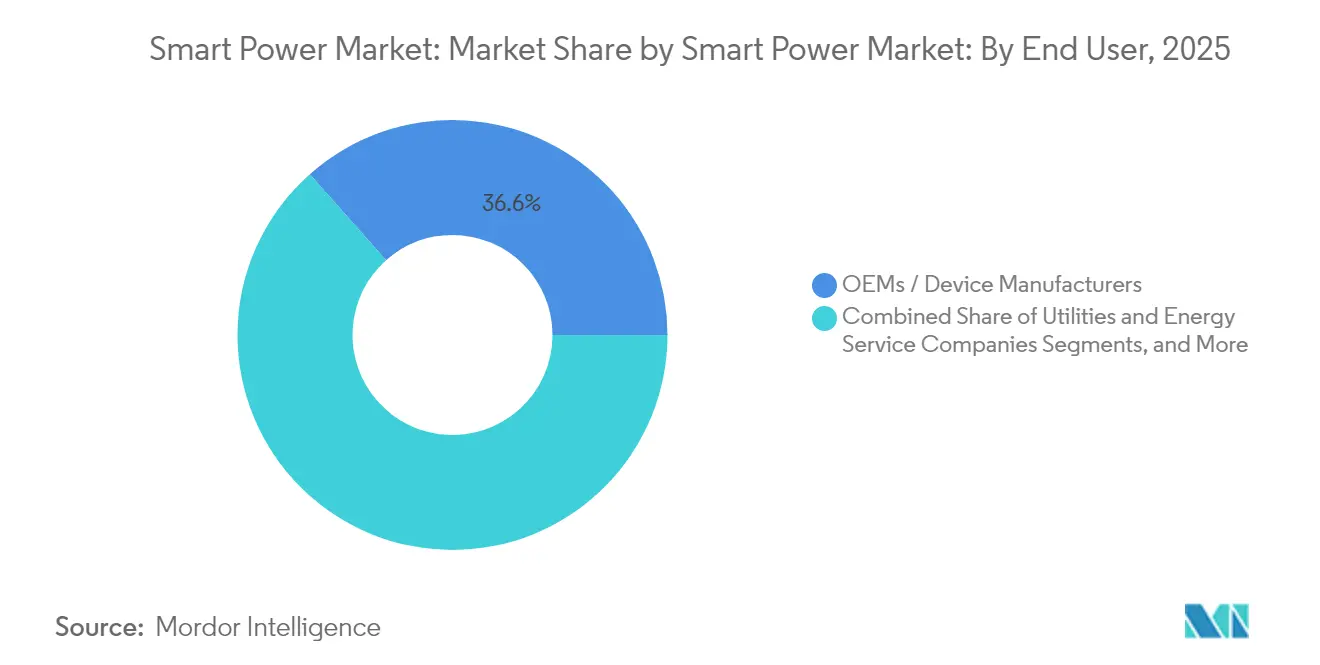

- Por usuario final, los OEMs y los fabricantes de dispositivos representaron el 36,55% de los ingresos en 2025, mientras que se proyecta que las empresas de servicios públicos y de servicios energéticos registren una CAGR del 13,85% desde 2026 hasta 2031.

- Por tipo de dispositivo de potencia, los ICs de gestión de energía capturaron una cuota del 45,40% en 2025; se espera que los módulos de smart power se expandan a una CAGR del 11,75% a lo largo del horizonte de previsión.

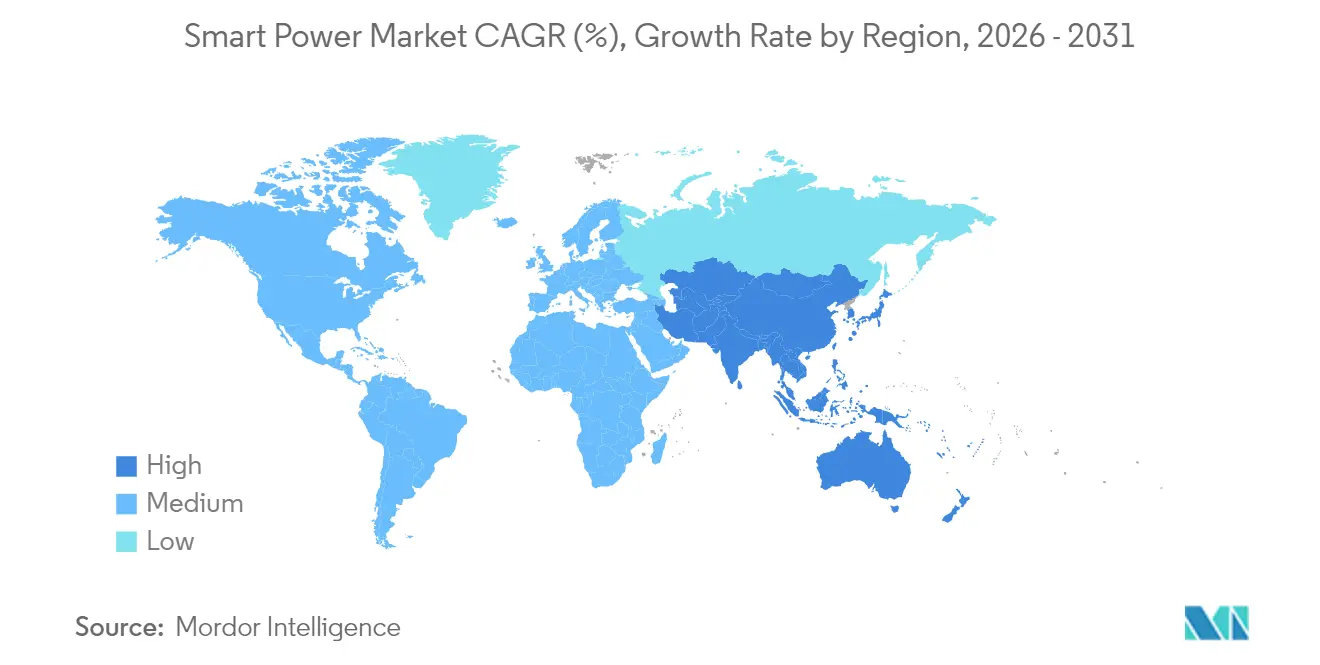

- Por geografía, Asia Pacífico representó el 37,80% de los ingresos en 2025 y está creciendo a una CAGR del 12,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Smart Power

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de la carga inalámbrica en la electrónica de consumo | +2.1% | Global con enfoque en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Proliferación de ICs de gestión de energía en teléfonos inteligentes 5G y dispositivos IoT | +1.8% | Núcleo de Asia Pacífico, extensión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los vehículos eléctricos que requieren electrónica de potencia de alta eficiencia | +2.3% | Global, liderado por China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la modernización de la red eléctrica inteligente | +1.9% | América del Norte, Europa, mercados seleccionados de Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de módulos de smart power en mobiliario modular | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Algoritmos de gestión de energía mejorados con IA que reducen las pérdidas en modo de espera | +0.9% | Global, en etapa temprana en centros de datos y edificios inteligentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Carga Inalámbrica en la Electrónica de Consumo

La certificación Qi2 a principios de 2024 redujo las pérdidas por desalineación magnética por debajo del 5%, un hito que hizo prácticas las almohadillas inductivas de 15 vatios para tabletas y ordenadores portátiles. Apple y Samsung enviaron más de 250 millones de teléfonos habilitados para Qi2 en 2024, catalizando un ecosistema de accesorios de 4.000 millones de USD. Los fabricantes de automóviles siguieron el ejemplo, añadiendo almohadillas de carga en cabina que reducen el desgaste de los cables y realzan los interiores premium. Los grupos hoteleros están incorporando módulos Qi2 en aproximadamente medio millón de habitaciones de huéspedes para 2026 con el fin de mejorar la comodidad y reducir los costes de mantenimiento. El alejamiento de los puertos cableados también favorece diseños sellados y resistentes al agua para dispositivos IoT industriales, impulsando la demanda de unidades en segmentos de entornos adversos.[2]Consorcio de Energía Inalámbrica, "Lanzamiento de la Especificación Qi2," wirelesspowerconsortium.com.

Proliferación de ICs de Gestión de Energía en Teléfonos Inteligentes 5G y Dispositivos IoT

Las redes 5G independientes duplican el número de amplificadores de potencia por teléfono, incrementando el área de die del PMIC y el contenido de valor. Los conjuntos de chips insignia enviados a finales de 2024 incorporan escalado de voltaje dinámico, que ahorra el 25% de la duración de la batería, impulsando la adopción en los segmentos de gama media en 2025. Los nodos periféricos de IoT, cuya previsión es alcanzar los 30.000 millones de unidades en 2030, requieren una corriente de reposo inferior a 1 microamperio, lo que lleva a los fabricantes de semiconductores a desarrollar convertidores de nanovatio. India destinó 2.000 millones de USD para localizar la fabricación de PMICs, acortando las cadenas de suministro para las marcas regionales de teléfonos. La norma de seguridad IEC 62368-1 endurece las reglas de protección frente a fallos, incorporando más funciones de control dentro del PMIC y elevando el valor de la lista de materiales.[3]Texas Instruments, "Anuncio del Producto BQ25180," ti.com.

Rápido Crecimiento de los Vehículos Eléctricos que Requieren Electrónica de Potencia de Alta Eficiencia

Las ventas mundiales de vehículos eléctricos superaron los 14 millones de unidades en 2024, con trenes de transmisión de 800 voltios proliferando en plataformas chinas y europeas. Los inversores de SiC alcanzan ahora una carga rápida de 350 kilowatios, que recarga el 80% de la capacidad de la batería en menos de 18 minutos, alineando los tiempos de reabastecimiento con los de los vehículos de combustión. China exige una eficiencia del inversor del 95% a partir de 2025, consolidando efectivamente el uso de SiC en baterías de alta capacidad. Los fabricantes de automóviles que codiseñan módulos reportan reducciones del 40% en las pérdidas por conmutación y ganancias de 25 kilómetros de autonomía por carga. Los cargadores de CA a bordo adoptan cada vez más transistores GaN que conmutan a 500 kilohercios, reduciendo los elementos magnéticos en un 60% y permitiendo niveles de potencia de hasta 11 kilovatios en todoterrenos compactos.[4]Agencia Internacional de Energía, "Panorama Global de Vehículos Eléctricos 2024," iea.org.

Incentivos Gubernamentales para la Modernización de la Red Eléctrica Inteligente

Estados Unidos comprometió 10.500 millones de USD en fondos de infraestructura para la medición avanzada y la automatización de la distribución, ampliando directamente el grupo de compradores de módulos de potencia habilitados para comunicaciones. La Unión Europea destinó 43.000 millones de EUR (47.000 millones de USD) para la digitalización que elevará la penetración de los contadores inteligentes al 80% en 2028. El Plan de Distribución Revampado de India asigna 3,03 billones de INR (36.500 millones de USD) para instalar 250 millones de contadores inteligentes para 2026, estipulando la interoperabilidad IEEE 2030.5 o equivalente. Las empresas de servicios públicos que ejecutan estos programas tienden a favorecer soluciones con ciberseguridad integrada y capacidad de actualización de firmware de forma remota, características que son más fáciles de implementar en módulos de smart power integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los materiales de banda ancha como GaN y SiC | -1.4% | Global, más agudo en los segmentos de consumo de Asia Pacífico | Mediano plazo (2-4 años) |

| Fragmentación de la interoperabilidad y las normas | -1.1% | Global, complejidad regulatoria en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Desafíos de gestión térmica en PMICs de alta densidad | -0.8% | Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad arancelaria en los componentes semiconductores | -0.6% | Cadenas de suministro globales, impacto máximo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Materiales de Banda Ancha como GaN y SiC

Los precios de los obleas de SiC cercanos a 1.500 USD para diámetros de 150 milímetros en 2024 contrastan marcadamente con los equivalentes de silicio a 300 USD, comprimiendo los márgenes de los módulos y limitando la adopción a las categorías premium de tren de transmisión e industriales. Con tres proveedores que controlan más del 70% de la capacidad de lingotes, los acuerdos de suministro plurianuales mantienen los precios elevados hasta 2027. Los rendimientos de epitaxia de GaN del 85% en sustratos de 200 milímetros aún se quedan por detrás del objetivo del 95% para los puntos de coste de consumo generalizado, lo que genera primas por defectos que las marcas acaban repercutiendo en los consumidores. Los costes de material representan entre el 40% y el 50% del gasto total del MOSFET de SiC acabado, lo que limita las reducciones de precio a gran escala a menos que se produzcan avances en el crecimiento de cristales. Los plazos de entrega de 12 a 18 meses obligan a los fabricantes de automóviles a abastecerse de dos fuentes de inversores de silicio y SiC, diluyendo el apalancamiento de volumen.

Fragmentación de la Interoperabilidad y las Normas

Los protocolos Qi y AirFuel difieren en sus geometrías de bobina y capacidades de detección de objetos extraños, lo que dificulta la compatibilidad entre dispositivos y obliga a las marcas a admitir múltiples SKUs o integrar dos bobinas receptoras por producto. En el ámbito de las redes eléctricas, las empresas de servicios públicos de América del Norte, Europa y China exigen cada una pilas de comunicación distintas, lo que genera costes de certificación que superan los 500.000 USD por línea de producto. La conectividad del hogar inteligente añade más fragmentación con Zigbee, Thread y Matter persiguiendo entradas en el mercado en paralelo. La falta de normas unificadas retrasa el tiempo de comercialización para los proveedores más pequeños y concentra el volumen entre los grandes operadores con integración vertical. Aunque IEC 63110 pretende armonizar las normas de transferencia de energía inalámbrica, su implementación podría extenderse más allá de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Energía Impulsan el Crecimiento por Delante de los Cargadores

Los cargadores inalámbricos representaron una cuota del 42,55% del tamaño del mercado de smart power en 2025, impulsados por más de 800 millones de envíos de accesorios. Se prevé que los sistemas de gestión de energía superen esa cifra con una CAGR del 12,05% hasta 2031, aprovechando la optimización de tarifas según la hora de uso en los hogares y la automatización de la respuesta a la demanda en los edificios comerciales. Las empresas de servicios públicos de California y Texas instalaron 2 millones de termostatos inteligentes durante 2024 en el marco de programas de flexibilidad que recompensan la reducción de carga en horas pico. Los algoritmos de aprendizaje automático dentro de las nuevas plataformas pueden reducir la intensidad energética de los edificios hasta en un 25%, mejorando el retorno de la inversión y generando ingresos recurrentes por software. La carga inalámbrica se está incorporando ahora en el mobiliario vendido a clientes del sector hotelero y de oficinas, aunque los ciclos de sustitución de teléfonos que se extienden más allá de tres años moderan el volumen de reorden de accesorios.

El continuo auge de la energía solar en tejados acelera la demanda de inversores y controladores inteligentes que integran baterías en plantas de energía virtuales. Las instalaciones residenciales de energía solar más almacenamiento en Estados Unidos superaron las 500.000 unidades en 2024, cada una de las cuales requiere concentradores de energía multipuerto que orquesten la generación, el almacenamiento y las cargas flexibles. Las empresas persiguen la certificación ISO 50001, impulsando la adquisición de sistemas que ofrecen monitorización granular y detección automática de fallos. Los cargadores inalámbricos migran más allá de los teléfonos hacia ordenadores portátiles convertibles y dispositivos de juego de mano, pero la saturación en el segmento premium de teléfonos inteligentes sugiere un crecimiento incremental más lento en comparación con los despliegues de gestión de energía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Dispositivos de Banda Ancha Ganan Impulso

Las tecnologías inductivas y de resonancia magnética representaron el 54,60% de los ingresos de 2025, principalmente debido al despliegue de Qi2 en los teléfonos inteligentes insignia. No obstante, se espera que la electrónica de potencia de banda ancha registre una CAGR del 14,10%, la más rápida entre los segmentos tecnológicos. Los módulos de SiC aparecen ahora en más del 60% de las nuevas plataformas de vehículos eléctricos de 800 voltios, ofreciendo ganancias de eficiencia que se traducen en baterías más pequeñas y mayor autonomía de conducción. Los transistores GaN alimentan cargadores USB-C de 100 vatios que son un 40% más ligeros que las unidades basadas en silicio, asegurando posiciones de diseño con los líderes del sector de accesorios. Los operadores de centros de datos están probando etapas de potencia GaN para bastidores de servidores de 48 voltios, apuntando a una eficiencia de conversión del 98%, lo que podría reducir significativamente la carga de refrigeración.

La transferencia de energía inalámbrica por radiofrecuencia e infrarrojo sigue siendo un nicho, con una cuota inferior al 5%, limitado al seguimiento de activos y al uso en implantes médicos. Sin embargo, la primera certificación de transferencia de energía por aire de 1 vatio recibida en 2024 apunta a oportunidades ampliadas en señalización minorista y sensores de almacenes. Las almohadillas inductivas mantienen su dominio en la carga en campo cercano a medida que el acoplamiento de bobinas supera el 85% y admite carcasas de dispositivos metálicos. No obstante, la tendencia hacia frecuencias de conmutación más altas habilitadas por GaN y SiC reduce las dimensiones de las bobinas, lo que reduce las interferencias electromagnéticas y mejora la flexibilidad del factor de forma.

Por Aplicación: La Electrificación Automotriz Impulsa el Repunte

La electrónica de consumo representó el 47,55% de los ingresos de 2025, pero el crecimiento se está moderando a medida que se alargan los ciclos de renovación de los teléfonos inteligentes. El segmento automotriz y de e-movilidad sigue una CAGR del 14,75% y está preparado para superar a los dispositivos de consumo para 2031. Cada vehículo eléctrico de batería añade aproximadamente 1.200 USD en contenido de electrónica de potencia, incluidos inversores de tracción, cargadores a bordo y convertidores CC-CC, en comparación con 150 USD en los vehículos de combustión. La conducción automatizada de nivel 3 necesita hasta 20 carriles regulados para los procesadores de radar, lidar y visión, amplificando la demanda de PMIC. Los nuevos híbridos suaves de 48 voltios amplían el volumen direccionable en mercados donde la plena penetración de los vehículos eléctricos de batería es más lenta.

La automatización industrial ostenta una cuota cercana al 20%, respaldada por robots colaborativos y variadores de motor que integran la regeneración y el mantenimiento predictivo. La gestión de energía residencial y comercial comprende el resto, principalmente termostatos inteligentes, bombas de calor basadas en inversores y almacenamiento a escala de edificios. A medida que el volumen de electrónica de consumo se estabiliza, los proveedores están redirigiendo sus recursos de diseño hacia oportunidades en movilidad e industria que prometen márgenes más altos y ciclos de vida de producto más largos. La actuación regulatoria que respalda el transporte de cero emisiones en la Unión Europea y en partes de Estados Unidos consolida una sólida trayectoria de crecimiento para los proveedores de electrónica de potencia automotriz.

Por Usuario Final: Las Empresas de Servicios Públicos Aceleran la Inversión en el Borde de la Red

Los OEMs y fabricantes de dispositivos capturaron el 36,55% de la cuota del mercado de smart power en 2025 al incorporar el control de potencia en los productos terminados. Las empresas de servicios públicos y de servicios energéticos se encaminan a una CAGR del 13,85% hasta 2031 a medida que la energía solar distribuida, el almacenamiento estacionario y las cargas flexibles migran detrás del medidor. Más de 150 empresas de servicios públicos lanzaron iniciativas de plantas de energía virtuales durante 2024, dinamizando la demanda de sistemas de gestión de energía con respuesta en menos de un segundo. Los canales de hostelería y comercio minorista representaron conjuntamente aproximadamente el 10% de los ingresos, utilizando mobiliario con carga inalámbrica para mejorar la experiencia del cliente.

El gobierno y la defensa siguen siendo reducidos en volumen, pero exigen precios premium por suministros blindados y con ciberseguridad. Las empresas de servicios públicos estipulan cada vez más el cumplimiento de IEEE 2030.5 y OpenADR 2.0b, fomentando ecosistemas interoperables que reducen el riesgo de integración. Los OEMs en teléfonos inteligentes y vehículos aceleran la integración vertical del diseño de potencia para proteger los márgenes y diferenciarse en eficiencia, mientras que las empresas de servicios públicos externalizan el control definido por software a proveedores capaces de ofrecer plataformas llave en mano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Dispositivo de Potencia: Los Módulos Integrados Ascienden

Los ICs de gestión de energía representaron el 45,40% de los ingresos en 2025, lo que refleja su amplia adopción en dispositivos vestibles y placas base de servidores. Los módulos de smart power, con una previsión de crecimiento del 11,75% de CAGR, combinan interruptores de SiC, controladores de puerta y sensores en un único paquete que simplifica el diseño y se ajusta a las normas de seguridad funcional. Los fabricantes de inversores de automoción ahorran espacio en la placa y acortan los ciclos de validación, mientras que los variadores industriales se benefician de la telemetría integrada que respalda el mantenimiento predictivo.

Los dispositivos discretos de banda ancha funcionan de forma fiable por encima de 1.700 voltios, donde la inductancia de los paquetes en los módulos compromete el rendimiento de la conmutación. Las fuentes de alimentación de modo conmutado dominan el equipamiento de consumo de bajo coste, pero ahora integran GaN para alcanzar una eficiencia del 95% a 500 kilohercios, permitiendo adaptadores de portátil sin ventilador con un consumo en modo de espera inferior a 30 milivatios. Las tendencias de diseño orientadas a la integración favorecen los módulos, aunque el catálogo de discretos sigue siendo vital para los voltajes ultraaltos y las topologías personalizadas en energías renovables y tracción.

Análisis Geográfico

La región de Asia Pacífico representó el 37,80% de los ingresos de 2025 y avanza a una CAGR del 12,25%, la más sólida entre todas las regiones. China produjo más de 9 millones de vehículos eléctricos de batería ese año, cada uno equipado con inversores de SiC y cargadores de GaN. El Plan de Incentivos Vinculados a la Producción de India impulsó la producción electrónica hasta los 115.000 millones de USD en 2024, apoyando las fábricas de PMICs nacionales que reducen la dependencia de las importaciones. Japón añadió 8 gigavatios de capacidad renovable, generando demanda de 4 millones de sistemas de energía residencial que sincronizan la energía solar del tejado con las señales de la red. Las exportaciones de equipos semiconductores de Corea del Sur superaron los 20.000 millones de USD, lo que refleja los desembolsos de capital en el envasado avanzado de PMICs heterogéneos y procesadores.

América del Norte y Europa representaron cada una una cuota cercana al 25%. En Estados Unidos, el crédito fiscal de 7.500 USD para vehículos eléctricos de la Ley de Reducción de la Inflación ha acelerado las ventas de modelos con trenes de transmisión de SiC. Las empresas de servicios públicos instalaron 10 gigavatios-hora de baterías a escala de red en 2024, cada una utilizando inversores de varios megavatios construidos sobre etapas de potencia de SiC. El plan REPowerEU de Europa ha destinado 43.000 millones de EUR (47.000 millones de USD) para la digitalización de las redes de distribución hasta 2028. La Directiva sobre el Comportamiento Energético de los Edificios, en vigor desde 2025, exige indicadores de preparación inteligente que promuevan sistemas de gestión integrados en las nuevas construcciones.

Oriente Medio y África contribuyeron con menos del 10%, pero disfrutan de focos de alto crecimiento, especialmente en los despliegues de contadores inteligentes del Consejo de Cooperación del Golfo y en las licitaciones de energías renovables de Sudáfrica que exigen inversores avanzados de soporte de red. América Latina sigue siendo una oportunidad emergente a medida que Brasil y México exploran tarifas según la hora de uso y créditos de energía solar en tejados respaldados por empresas de servicios públicos que fomentan la adopción de sistemas de gestión de energía. Aunque la fabricación avanzada de semiconductores es limitada en estas regiones, los incentivos políticos para las energías renovables distribuidas crean demanda de hardware y software de smart power corriente abajo.

Panorama Competitivo

El mercado de smart power sigue siendo moderadamente fragmentado, con los diez principales proveedores representando una cuota significativa de los ingresos. La integración vertical está ganando terreno a medida que Tesla fabrica módulos de SiC internamente y Apple diseña PMICs personalizados adaptados a su estrategia de silicio en paquete. Los grandes fabricantes de semiconductores tradicionales, concretamente Texas Instruments, Infineon y STMicroelectronics, aprovechan amplias carteras cualificadas para automoción más canalizaciones de clientes de décadas. Los actores especializados en GaN, como Navitas y GaN Systems, compiten en el rendimiento de los dispositivos y la velocidad de iteración, especialmente en cargadores rápidos y convertidores para centros de datos.

Las solicitudes de patentes de dispositivos de banda ancha superaron las 2.500 en 2024, lideradas por Infineon, Wolfspeed y Rohm. Los disruptores persiguen brechas de coste: Efficient Power Conversion ha lanzado un transistor GaN de 15 miliohmios que permite una eficiencia del 99% en convertidores de 48 voltios, mientras que los entrantes chinos Sanan IC y Hangzhou Silan escalan líneas de obleas de SiC de 6 pulgadas con hojas de ruta de reducción de costes. La alineación de normas ayuda a temperar la fragmentación; Qi2 e IEEE 2030.5 reducen las barreras técnicas para los productos de accesorios y redes eléctricas, aunque la volatilidad arancelaria y los controles de exportación ensombrecen la continuidad del suministro de utillaje avanzado.

La carga inalámbrica en mobiliario para hostelería sigue siendo un nicho insuficientemente penetrado, con una adopción de unidades inferior al 5% en las cadenas hoteleras mundiales, lo que presenta un espacio en blanco para los integradores que combinan almohadillas de carga, sensores de ocupación y análisis de energía. Los proveedores de software de gestión de energía compiten por ser propietarios de la capa de interfaz con las empresas de servicios públicos; Siemens, Schneider Electric y los nuevos entrantes nativos en la nube compiten por asegurar los derechos de datos para las plantas de energía virtuales. Los presupuestos plurianuales de modernización de la red en Estados Unidos y Europa proporcionan una trayectoria duradera, aunque los ciclos de adquisición favorecen a los proveedores capaces de combinar hardware, software y servicios de campo.

Líderes de la Industria de Smart Power

Texas Instruments Incorporated

Infineon Technologies AG

STMicroelectronics N.V.

ON Semiconductor Corporation

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Infineon Technologies anunció su adquisición de GaN Systems por 830 millones de USD para consolidar la propiedad intelectual de 650 voltios y acelerar los diseños ganados en centros de datos y automoción.

- Enero de 2025: Texas Instruments presentó el cargador BQ25308 que suministra una corriente de 5 amperios con una eficiencia del 97% para dispositivos vestibles y de audio.

- Diciembre de 2024: STMicroelectronics y Geely comprometieron 500 millones de USD en una empresa conjunta en Ningbo que ensamblará 2 millones de módulos de SiC anuales para 2027.

Alcance del Informe del Mercado Global de Smart Power

El Informe del Mercado de Smart Power está Segmentado por Producto (Cargadores Inalámbricos, Sistemas de Gestión de Energía), Tecnología (Inductiva/Resonancia Magnética, Radiofrecuencia/Infrarrojo, Electrónica de Potencia de Banda Ancha), Aplicación (Electrónica de Consumo, Automotriz y E-Movilidad, Automatización Industrial, Gestión de Energía Residencial y Comercial), Usuario Final (OEMs/Fabricantes de Dispositivos, Empresas de Servicios Públicos y de Servicios Energéticos, Hostelería y Comercio Minorista, Gobierno y Defensa), Tipo de Dispositivo de Potencia (ICs de Gestión de Energía, Módulos de Smart Power, Dispositivos Discretos de Banda Ancha, Fuentes de Alimentación de Modo Conmutado) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cargadores Inalámbricos |

| Sistemas de Gestión de Energía |

| Inductiva / Resonancia Magnética |

| Radiofrecuencia / Infrarrojo |

| Electrónica de Potencia de Banda Ancha (GaN, SiC) |

| Electrónica de Consumo |

| Automotriz y E-Movilidad |

| Automatización Industrial |

| Gestión de Energía Residencial y Comercial |

| OEMs / Fabricantes de Dispositivos |

| Empresas de Servicios Públicos y de Servicios Energéticos |

| Hostelería y Comercio Minorista |

| Gobierno y Defensa |

| ICs de Gestión de Energía |

| Módulos de Smart Power |

| Dispositivos Discretos de Banda Ancha |

| Fuentes de Alimentación de Modo Conmutado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Producto | Cargadores Inalámbricos | ||

| Sistemas de Gestión de Energía | |||

| Por Tecnología | Inductiva / Resonancia Magnética | ||

| Radiofrecuencia / Infrarrojo | |||

| Electrónica de Potencia de Banda Ancha (GaN, SiC) | |||

| Por Aplicación | Electrónica de Consumo | ||

| Automotriz y E-Movilidad | |||

| Automatización Industrial | |||

| Gestión de Energía Residencial y Comercial | |||

| Por Usuario Final | OEMs / Fabricantes de Dispositivos | ||

| Empresas de Servicios Públicos y de Servicios Energéticos | |||

| Hostelería y Comercio Minorista | |||

| Gobierno y Defensa | |||

| Por Tipo de Dispositivo de Potencia | ICs de Gestión de Energía | ||

| Módulos de Smart Power | |||

| Dispositivos Discretos de Banda Ancha | |||

| Fuentes de Alimentación de Modo Conmutado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| México | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda global de hardware de smart power?

Se proyecta que los ingresos en el mercado de smart power aumenten de 208.850 millones de USD en 2026 a 350.650 millones de USD en 2031, lo que refleja una CAGR del 10,92% según los datos de Mordor Intelligence.

¿Qué región impulsa la mayor cuota de ventas de smart power?

Asia Pacífico lideró con el 37,80% de los ingresos de 2025 y se expande más rápidamente, a una CAGR del 12,25% hasta 2031.

¿Qué segmento de aplicación muestra la trayectoria de crecimiento más rápida?

Las soluciones automotrices y de e-movilidad avanzan a una CAGR del 14,75% debido al rápido cambio hacia trenes de transmisión eléctricos e híbridos de 48 voltios.

¿Por qué son importantes los semiconductores de banda ancha para los futuros diseños de potencia?

Los dispositivos GaN y SiC conmutan más rápido y a temperaturas más altas que el silicio, lo que permite cargadores más ligeros, inversores más eficientes y carga rápida de vehículos eléctricos de 350 kilovatios.

Última actualización de la página el: