Tamaño y Participación del Mercado de Gestión Inteligente de Residuos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

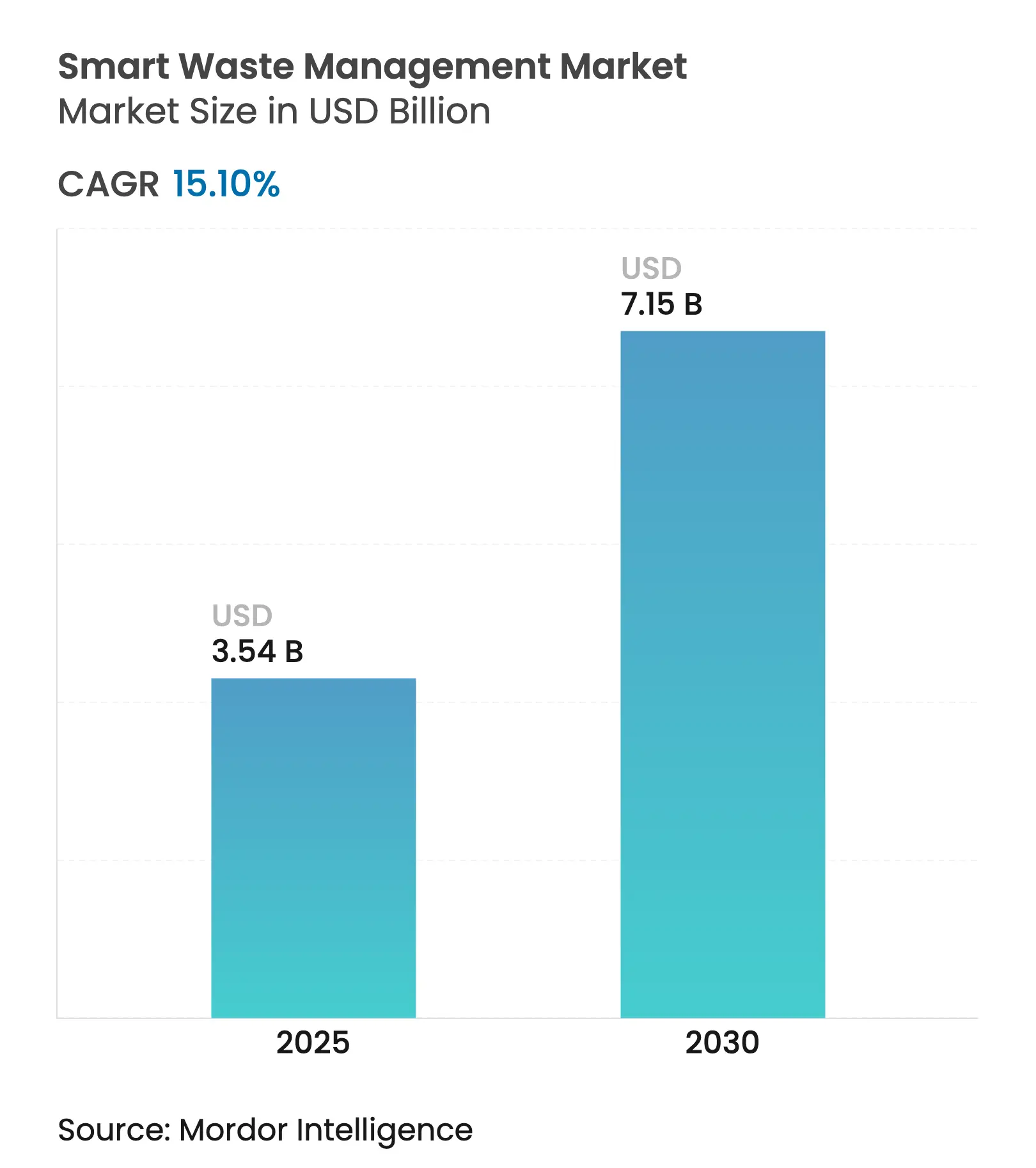

| Tamaño del Mercado (2025) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Inteligente de Residuos por Mordor Intelligence

El tamaño del Mercado de Gestión Inteligente de Residuos se estima en USD 3,54 mil millones en 2025 y se espera que alcance USD 7,15 mil millones en 2030, a una CAGR del 15,10% durante el período de pronóstico (2025-2030).

La rápida urbanización, el endurecimiento de las regulaciones de carbono y el aumento de los gravámenes sobre vertederos convierten los servicios de residuos basados en datos en una necesidad fiscal para los municipios, más que en una mejora opcional. Los precios más bajos de los sensores IoT, una mayor cobertura de 5G y LPWAN, y las plataformas de IA en maduración permiten una visibilidad en tiempo real de la recolección, reduciendo drásticamente el gasto en combustible y garantizando el cumplimiento de las normas de economía circular. Los programas de créditos de carbono ahora monetizan los residuos orgánicos desviados, y los esquemas de pago por generación proporcionan a las ciudades nuevas fuentes de ingresos recurrentes. Los inversores de capital de riesgo canalizan capital hacia empresas emergentes de clasificación robótica impulsada por IA, y los transportistas establecidos aceleran la consolidación para asegurar capacidades tecnológicas, creando un panorama equilibrado donde la innovación y la escala coexisten.

Conclusiones Clave del Informe

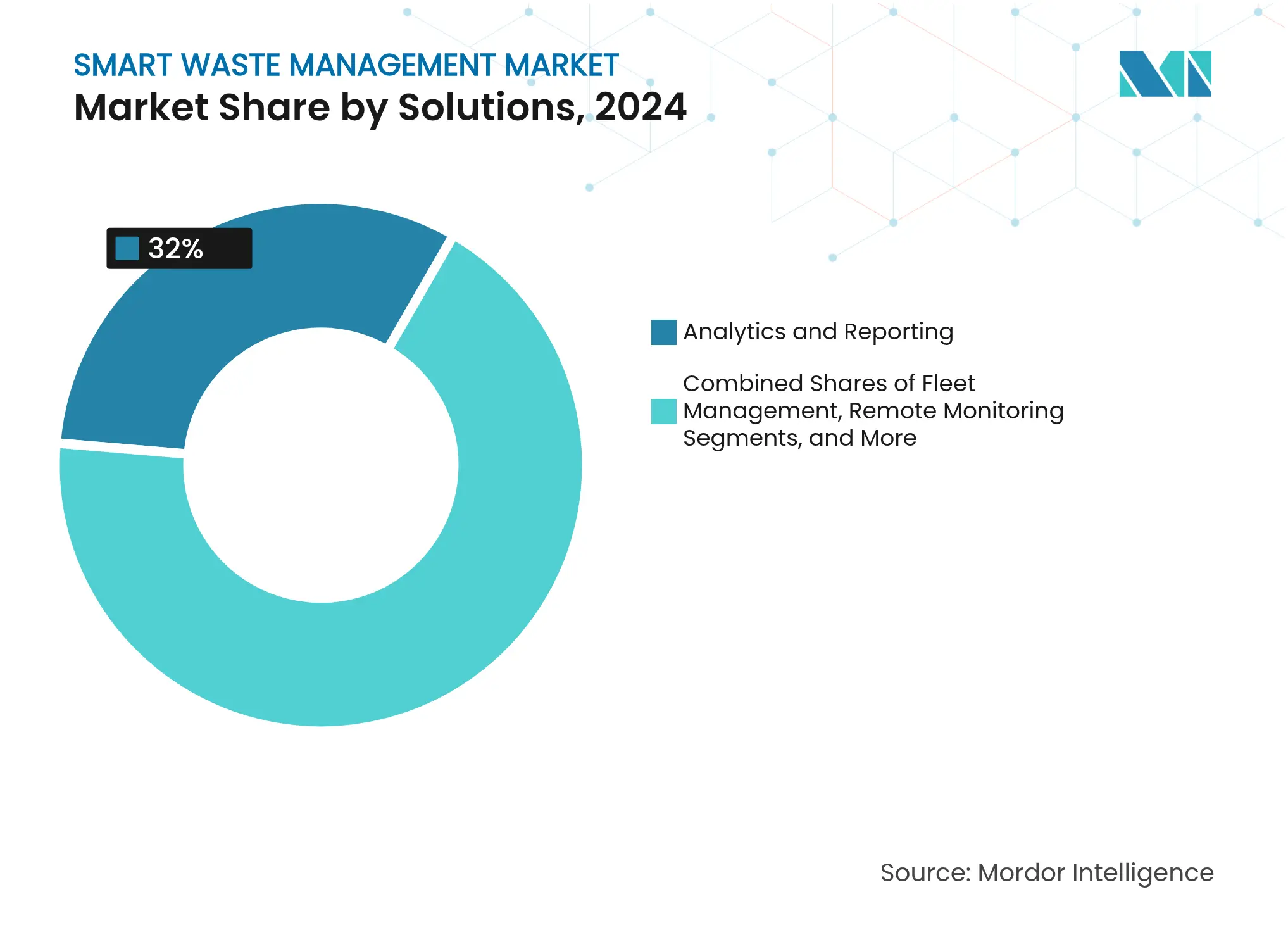

- Por solución, Análisis e Informes concentró el 32% de la participación del mercado de gestión inteligente de residuos en 2024, mientras que se proyecta que la Recolección Inteligente se expanda a una CAGR del 22,53% hasta 2030.

- Por componente, las plataformas de software representaron el 41% del tamaño del mercado de gestión inteligente de residuos en 2024 y se prevé que crezcan a una CAGR del 20,11% hasta 2030.

- Por tipo de residuo, los residuos residenciales lideraron con una participación de ingresos del 46% en 2024; se espera que los residuos electrónicos registren la CAGR más rápida del 15,9% hasta 2030.

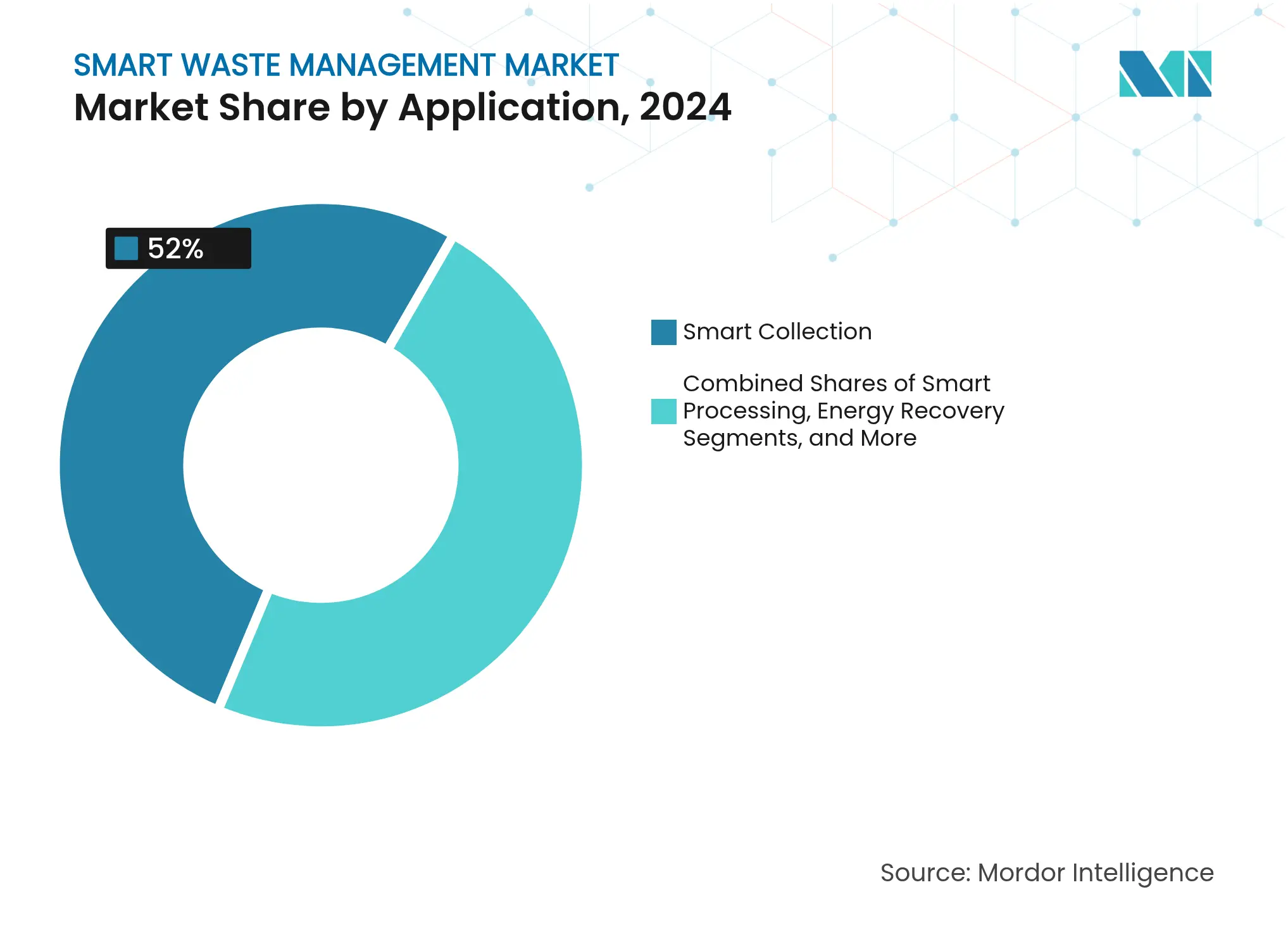

- Por aplicación, la Recolección Inteligente representó el 52% del tamaño del mercado de gestión inteligente de residuos en 2024; la Recuperación de Energía muestra un fuerte impulso con una CAGR del 18,4% entre 2025 y 2030.

- Por implementación, los modelos en la nube representaron el 61% de la participación en 2024 y siguen siendo la opción de crecimiento más rápido con una CAGR del 21,12% hasta 2030.

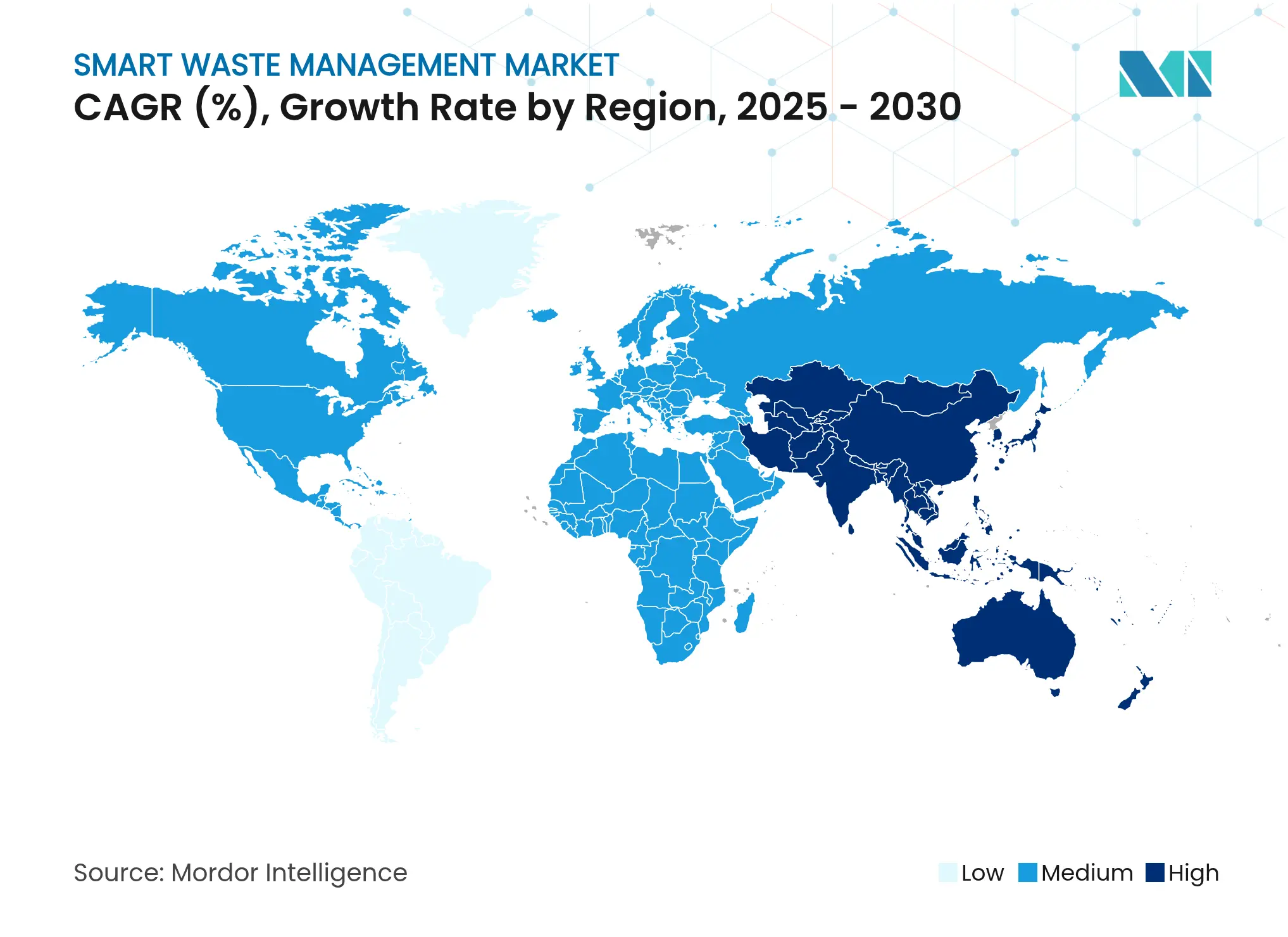

- Por geografía, América del Norte controló el 38% de la participación del mercado de gestión inteligente de residuos en 2024, mientras que Asia Pacífico avanza a una CAGR regional del 16,7% hasta 2030.

Tendencias e Información del Mercado Global de Gestión Inteligente de Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La optimización de rutas basada en datos reduce el consumo de combustible | +2.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Los programas de pago por generación mejoran el retorno de inversión municipal | +2.1% | América del Norte y la UE como núcleo, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de los presupuestos de ciudades inteligentes | +3.2% | Global, liderado por Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos más estrictos de devolución de residuos electrónicos | +1.9% | Liderazgo de la UE, con expansión global | Mediano plazo (2 a 4 años) |

| Financiamiento de capital de riesgo para empresas emergentes de clasificación robótica con IA | +1.7% | América del Norte y la UE, con emergencia en Asia Pacífico | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono a partir de residuos desviados | +1.4% | Global, con apoyo regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La optimización de rutas basada en datos reduce el consumo de combustible

Los sensores de nivel de llenado en tiempo real y los motores de enrutamiento con IA reducen los kilómetros recorridos por los vehículos en un 25% y el consumo de diésel en un 10%, atacando el mayor costo controlable en las operaciones de recolección. El enrutamiento dinámico pone fin a la práctica de vaciar contenedores semillenos, reduciendo la congestión del tráfico y las emisiones de CO₂ mientras se mantiene la regularidad del servicio. Los gestores de flotas prefieren paneles de control en la nube que visualizan las curvas de llenado previstas para que los equipos salgan de los depósitos solo cuando sea conveniente. El modelo escala de manera eficiente en densas cuadrículas urbanas y zonas suburbanas, resultando atractivo para los departamentos de obras públicas con presupuestos limitados. A medida que el precio del carbono gana terreno, los ahorros de combustible verificados también se traducen en créditos de carbono negociables, reforzando el argumento de inversión para la optimización basada en sensores.

Los programas de pago por generación mejoran el retorno de inversión municipal

Las ciudades de Massachusetts y Maine que aplican el esquema de pago por generación han reducido el tonelaje eliminado en un 44% y han trasladado los costos de recolección de los impuestos a la propiedad a tarifas directas por usuario. Las celdas de carga montadas en los contenedores transmiten datos de peso que los motores de facturación convierten en facturas domésticas, creando un ciclo de retroalimentación transparente que incentiva a los residentes hacia el reciclaje. Los directores financieros valoran la capacidad del modelo para estabilizar los presupuestos vinculando el uso del servicio a la recuperación de costos, mientras que los responsables medioambientales destacan los beneficios de equidad social de cobrar solo por los residuos generados. El mecanismo genera flujos de caja confiables que pueden reinvertirse en la implementación de sensores o en infraestructura de reciclaje, reforzando un ciclo virtuoso de minimización de residuos y resiliencia fiscal dentro del mercado de gestión inteligente de residuos.

Crecimiento de los presupuestos de ciudades inteligentes

Los planes de tecnología de la información municipal ahora destinan mayores asignaciones a plataformas digitales de residuos porque la calidad de la recolección es muy visible para los ciudadanos y porque los períodos de recuperación de la inversión son más cortos que en muchos otros sectores de ciudades inteligentes. Los bancos de desarrollo en Asia agrupan hardware de residuos sólidos, software y servicios de desarrollo de capacidades dentro de préstamos integrales de infraestructura urbana.[1]Banco Asiático de Desarrollo, "Proyectos Integrados de Residuos Sólidos," adb.org Los equipos de adquisiciones agrupan cada vez más el monitoreo remoto, los análisis, las aplicaciones de retroalimentación ciudadana y los módulos de informes de carbono en una sola licitación, lo que permite a los proveedores amortizar los costos de I+D en una mayor huella funcional. Esta preferencia eleva el tamaño promedio de los contratos y promueve asociaciones ecosistémicas entre transportistas, operadores de telecomunicaciones y proveedores de plataformas, consolidando el mercado de gestión inteligente de residuos como piedra angular de las hojas de ruta más amplias de ciudades inteligentes.

Mandatos más estrictos de devolución de residuos electrónicos

Las enmiendas al Convenio de Basilea vigentes desde enero de 2025 obligan a obtener el consentimiento gubernamental previo para todos los envíos transfronterizos de residuos electrónicos, añadiendo complejidad documental que las plataformas de seguimiento digital pueden automatizar.[2]Agencia de Protección Ambiental de los Estados Unidos, "Enmiendas al Convenio de Basilea," epa.gov Corea del Sur extenderá sus normas similares a RoHS a todos los productos eléctricos para 2026, y la UE amplía año tras año los alcances de la responsabilidad del productor. El cumplimiento ahora depende de registros de cadena de custodia a prueba de manipulaciones y de una reconciliación precisa de materiales, tareas bien adaptadas a la lectura de etiquetas IoT y a los libros de contabilidad respaldados por cadena de bloques. Estos mandatos aceleran la demanda de robots de clasificación con IA capaces de separar plásticos, metales y placas de circuitos de forma limpia, aumentando el valor de recuperación y alimentando las cadenas de suministro de materias primas secundarias para los fabricantes de electrónica de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de modernización para flotas heredadas | -1.8% | Global, particularmente agudo en mercados en desarrollo | Mediano plazo (2 a 4 años) |

| Cobertura irregular de LPWAN / 5G en rutas rurales | -1.3% | Zonas rurales a nivel global, grave en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos en sensores a nivel de contenedor | -0.9% | Principalmente la UE y América del Norte | Largo plazo (≥ 4 años) |

| Recuperación lenta de la inversión en municipios de baja densidad | -1.1% | Zonas rurales y suburbanas a nivel global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de modernización para flotas heredadas

Una actualización completa de sensores, telemática y celdas de peso hidráulico puede alcanzar USD 25.000 por camión, lo que supone una presión sobre los límites de capital municipal, especialmente en jurisdicciones más pequeñas que dependen de vehículos envejecidos. Los diseños fragmentados de cableado y los ordenadores de a bordo propietarios exigen interfaces personalizadas, lo que alarga los plazos de instalación e infla las facturas de mano de obra. Las ciudades, por tanto, escalonan los despliegues a lo largo de los ciclos de reemplazo, frenando los efectos de red que dependen de la densidad de datos. Los proveedores reaccionan con modelos de suscripción que agrupan la amortización del hardware en cuotas mensuales, pero las restricciones en los balances mantienen la adopción desigual, moderando el potencial de crecimiento dentro de los segmentos del mercado de gestión inteligente de residuos.

Cobertura irregular de LPWAN / 5G en rutas rurales

Muchas carreteras rurales atraviesan zonas de sombra donde las señales LoRa o NB-IoT caen por debajo de los umbrales funcionales, obligando a los contenedores a operar en modos de almacenamiento y reenvío que erosionan la inmediatez del análisis. Los municipios pueden instalar pasarelas privadas, pero los gastos iniciales de torres, backhaul y mantenimiento rivalizan con los costos de los sensores que buscan recuperar. Algunos despliegues piloto recurren a respaldo satelital para estaciones de transferencia remotas, aunque las tarifas de ancho de banda limitan las transmisiones de datos de alta frecuencia. Hasta que los despliegues de los operadores cierren estas brechas, los distritos remotos solo implementarán funcionalidades inteligentes parciales, ralentizando la penetración en las zonas de menor densidad del mercado de gestión inteligente de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Análisis Desbloquean la Inteligencia Operativa

Análisis e Informes concentró el 32% de la participación del mercado de gestión inteligente de residuos en 2024 y se prevé que registre una CAGR del 17,21% hasta 2030. Las ciudades se inclinan por los paneles de control en la nube que traducen las lecturas brutas de los sensores en indicadores clave de rendimiento digeribles, como alertas de recogidas omitidas, combustible consumido por tonelada y reducción de gases de efecto invernadero. Los modelos predictivos incorporan tendencias históricas de llenado, patrones meteorológicos y calendarios de eventos para programar rutas dinámicas con días de anticipación, elevando simultáneamente las tasas de utilización de los camiones y la satisfacción de los residentes. Los módulos de gestión de flotas superponen rastros GPS en vivo y alertas de diagnóstico, minimizando el tiempo de inactividad no programado y prolongando la vida útil de los activos. Las herramientas de gestión de la fuerza de trabajo móvil entregan actualizaciones giro a giro a las tabletas en cabina, cerrando el ciclo de retroalimentación entre los conocimientos analíticos y la ejecución en primera línea.

Las sinergias crecen a medida que los pilares de soluciones separados convergen. Los motores de gestión de activos ahora recomiendan la colocación óptima de contenedores basándose en datos de afluencia peatonal, mientras que el monitoreo remoto señala eventos de contaminación que amenazan la calidad del reciclaje. El análisis de video con IA detecta incidentes de vertido ilegal, enviando evidencia geoetiquetada a los equipos de aplicación. Estos flujos de trabajo entre módulos crean costos de cambio que consolidan las posiciones de los proveedores y amplían los valores totales de los contratos, sustentando un sólido impulso de ingresos para el mercado de gestión inteligente de residuos.

Por Componente: Las Plataformas de Software Habilitan la Integración

Los productos de software capturaron el 41% del tamaño del mercado de gestión inteligente de residuos en 2024 y se proyecta que se aceleren a una CAGR del 20,11% hasta 2030, a medida que los municipios adoptan precios de suscripción que evitan el elevado gasto de capital. Las arquitecturas en la nube ofrecen actualizaciones de funciones y parches de ciberseguridad de forma inalámbrica, eliminando las visitas de campo. Las interfaces de programación de aplicaciones de los proveedores facilitan conexiones de tipo conectar y usar con los sistemas de planificación de recursos empresariales de las ciudades, los registros de carbono y las aplicaciones de informes ciudadanos, desbloqueando efectos de red que amplían la base direccionable. El hardware sigue siendo la base de la captura de datos, pero los sensores estandarizados bajan de precio cada año, desplazando la combinación de gasto hacia la funcionalidad del software y los análisis de valor añadido.

Los ingresos por servicios crecen en paralelo a medida que los integradores diseñan hojas de ruta de gestión del cambio, capacitan a los equipos y supervisan los paneles de calidad de datos. Los contratos de servicios gestionados agrupan la garantía, el ajuste de análisis y los informes de cumplimiento en cuotas mensuales predecibles, alineando los incentivos del proveedor con los resultados del cliente. Este perfil de ingresos recurrentes atrae el interés del capital privado y alimenta operaciones de consolidación que reconfiguran el panorama competitivo del mercado de gestión inteligente de residuos.

Por Tipo de Residuo: El Dominio Residencial se Encuentra con el Impulso de los Residuos Electrónicos

Los flujos residenciales contribuyeron con el 46% de los ingresos de 2024 porque los hogares presentan los ciclos de recolección más frecuentes y ofrecen claros beneficios de participación ciudadana para los funcionarios electos. Los sensores a nivel de contenedor desalientan el llenado excesivo, y las aplicaciones para teléfonos inteligentes incentivan a los residentes a separar los residuos orgánicos, elevando las tasas de desvío y aumentando las ganancias verificadas de créditos de carbono. Las bolsas con etiquetas inteligentes respaldan la facturación por pago por generación, anclando el modelo económico para las actualizaciones tecnológicas continuas.

Los residuos electrónicos, sin embargo, superan a todas las categorías con una CAGR del 15,9% hasta 2030. Los mandatos de responsabilidad del productor, las obligaciones de destrucción de datos y los altos valores de recuperación de materias primas justifican la robótica capaz de una precisión de clasificación del 99,3%.[3]AETECH, "Informe de Precisión de Clasificación con IA," aetech.co Los equipos de despoblación automatizada extraen baterías y chips con un contacto humano mínimo, reduciendo el riesgo de lesiones y recuperando metales críticos para las cadenas de suministro nacionales. Los segmentos comerciales e industriales siguen siendo importantes, con los densos distritos comerciales del centro de las ciudades ofreciendo un atractivo potencial de optimización de rutas, pero los residuos electrónicos con alta carga de cumplimiento son donde la diferenciación tecnológica recompensa más fuertemente a los proveedores dentro del mercado de gestión inteligente de residuos.

Por Aplicación: La Recolección Inteligente Lidera los Ahorros Inmediatos

La Recolección Inteligente representó el 52% de los ingresos de 2024 y mantiene la perspectiva de CAGR más alta del 22,53% porque el combustible, la mano de obra y el mantenimiento de los camiones dominan los presupuestos municipales. La telemetría de nivel de llenado, los datos de tráfico y los datos meteorológicos se combinan en motores de rutas que recalculan los manifiestos diarios, reduciendo el tiempo de inactividad y los gastos de horas extra. Las ciudades informan que menos kilómetros y menos paradas prolongan la vida útil de frenos y neumáticos, proporcionando un dividendo de mantenimiento acumulativo.

El Procesamiento Inteligente es la próxima frontera, ya que los clasificadores ópticos, la visión con IA y la robótica aumentan el rendimiento y la pureza de las instalaciones de recuperación de materiales. Las unidades de recuperación de energía que convierten residuos orgánicos en gas natural renovable generan créditos de descarbonización bajo muchos protocolos de gases de efecto invernadero. Las plataformas de monitoreo de gas de vertedero predicen los niveles de lixiviados y los picos de metano, orientando los plazos de instalación de coberturas. Las suites de aplicaciones integradas, por tanto, prolongan la vida útil de los activos de eliminación y diversifican los ingresos, reforzando el impulso ascendente en el mercado más amplio de gestión inteligente de residuos.

Por Implementación: La Adopción en la Nube Acelera la Accesibilidad

Las instalaciones en la nube ya representan el 61% de los despliegues activos y avanzan a una CAGR del 21,12% porque los municipios pequeños y medianos carecen de personal de tecnología de la información en instalaciones propias. Los modelos de suscripción convierten los proyectos de capital en gastos operativos, simplificando las aprobaciones presupuestarias. Las configuraciones multiinquilino permiten a los proveedores amortizar la I+D, reducir el precio por usuario y lanzar mejoras semanalmente. La redundancia integrada y las operaciones de seguridad profesionales cumplen con las estrictas normas de soberanía de datos que ahora se encuentran en la mayoría de las leyes de adquisiciones, aliviando las preocupaciones de los responsables de políticas.

Las instalaciones en instalaciones propias persisten en jurisdicciones con estrictos mandatos de alojamiento en el sector público o con conectividad externa poco confiable. Las arquitecturas híbridas envían los cálculos sensibles a la latencia, como la inferencia de visión de los clasificadores robóticos, a pasarelas de borde, mientras que los paneles de control se alojan en la nube. Esta flexibilidad amplía el conjunto direccionable y sostiene diversas estrategias de comercialización para los proveedores de plataformas dentro del mercado de gestión inteligente de residuos.

Análisis Geográfico

Mercado de Gestión Inteligente de Residuos en América del Norte

América del Norte concentró el 38% de la participación del mercado de gestión inteligente de residuos en 2024, respaldada por redes de telecomunicaciones maduras, esquemas tempranos de fijación de precios del carbono y subvenciones federales de infraestructura que subsidian los despliegues de ciudades inteligentes. Los contenedores compactadores solares de Bigbelly redujeron las recogidas hasta en un 80% en Nueva York y Boston, validando los ahorros de costos que desbloquearon despliegues de seguimiento.[4]Bigbelly, "Despliegues en Ciudades," bigbelly.com El protocolo de compensación de Canadá para el desvío de residuos orgánicos permite que proyectos como la instalación de SusGlobal en Belleville moneticen 105.000 créditos verificados, mejorando los períodos de recuperación de la inversión. Los transportistas regionales también aprovechan la Ley de Reducción de la Inflación, que ofrece créditos fiscales para flotas limpias, acelerando los pilotos de camiones eléctricos vinculados a software de enrutamiento con sensores.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 16,7%, impulsada por la urbanización y los programas nacionales de infraestructura digital. La ciudad japonesa de Kawagoe despliega contenedores SmaGO equipados con paneles solares, compresores y módems celulares que envían el estado de llenado a las salas de control, reduciendo las quejas por desbordamiento en sitios turísticos. El endurecido marco RoHS de Corea del Sur impulsa las inversiones en clasificación con IA, y los proyectos piloto de Ciudades de Residuo Cero de China muestran reducciones medibles de vertederos y CO₂ a través de redes de sensores integradas. Los prestamistas multilaterales proporcionan préstamos concesionales que agrupan hardware de gestión de residuos, conectividad y análisis, reduciendo las barreras de entrada para las ciudades de segundo nivel y expandiendo el mercado global de gestión inteligente de residuos.

Europa mantiene una sólida adopción gracias a 20 años de evolución de la política de economía circular. La conformidad con el Convenio de Basilea, los escaladores del impuesto sobre vertederos y los ambiciosos objetivos de reciclaje impulsan a los municipios a rastrear digitalmente cada tonelada. El plan GreenUp de EUR 4.000 millones de Veolia despliega sistemas avanzados de seguimiento de residuos peligrosos y regeneración de recursos, señalando el compromiso corporativo a escala veolia.com. Las plantas de energía a partir de residuos integran módulos de captura de carbono con paneles de control de emisiones en tiempo real que se incorporan a las divulgaciones de finanzas sostenibles de la UE, mostrando cómo el cumplimiento y la tecnología se interconectan. Las iniciativas transfronterizas estandarizan los esquemas de interfaces de programación de aplicaciones para que los datos de los sensores de contenedores puedan alimentar a las agencias estadísticas nacionales, consolidando aún más la infraestructura digital en el mercado de gestión inteligente de residuos de la región.

Mercado de Gestión Inteligente de Residuos en Estados Unidos

Estados Unidos domina el mercado de gestión inteligente de residuos de América del Norte como el segmento de país más grande. La posición de liderazgo del país está respaldada por la amplia implementación de programas estratégicos de gestión de residuos en las principales ciudades y municipios. Con aproximadamente el 88% de la participación del mercado norteamericano en 2024, Estados Unidos demuestra una fuerte adopción de soluciones de gestión inteligente de residuos. El crecimiento del país está impulsado por iniciativas gubernamentales que promueven la sostenibilidad, la penetración de iniciativas de gestión inteligente de residuos en ciudades en regiones altamente urbanizadas y un enfoque creciente en prácticas eficientes de recolección y eliminación de residuos.

Mercado de Gestión Inteligente de Residuos en Canadá

Canadá representa un mercado en crecimiento para las soluciones de gestión inteligente de residuos, con una tasa de crecimiento prevista de aproximadamente el 13% entre 2024 y 2029. El mercado del país se caracteriza por una creciente industrialización y la expansión del sector residencial, lo que genera una demanda sustancial de soluciones de gestión inteligente de residuos. Las ciudades y municipios canadienses buscan activamente soluciones innovadoras para abordar los desafíos de la gestión de residuos, mejorar la eficiencia y promover la sostenibilidad. Las iniciativas del gobierno para crear un entorno limpio y reducir los residuos están impulsando la adopción de sistemas de gestión inteligente de residuos en todo el país.

Mercado de Gestión Inteligente de Residuos en Europa

Europa demuestra un fuerte compromiso con las soluciones de gestión inteligente de residuos, respaldado por políticas medioambientales progresistas e innovación tecnológica en toda la región. El panorama del mercado abarca países clave, incluidos Alemania, el Reino Unido, Francia, España e Italia, cada uno de los cuales contribuye significativamente al desarrollo del mercado regional. El crecimiento de la región está impulsado por la creciente urbanización, las estrictas regulaciones de gestión de residuos y la adopción generalizada de iniciativas de gestión inteligente de residuos en ciudades.

Mercado de Gestión Inteligente de Residuos en Alemania

Alemania lidera el mercado europeo de gestión inteligente de residuos con aproximadamente el 21% de la participación del mercado regional en 2024. El dominio del país se atribuye a su avanzada infraestructura de gestión de residuos y su fuerte enfoque en la innovación tecnológica. Alemania aplica una jerarquía de residuos de cinco etapas: prevención, preparación para la reutilización, reciclaje, formas alternativas de recuperación y eliminación, lo que la convierte en una de las naciones más avanzadas en términos de tecnología y sistemas de gestión de residuos a nivel mundial.

Mercado de Gestión Inteligente de Residuos en el Reino Unido

El Reino Unido exhibe el mayor potencial de crecimiento en la región europea, con una tasa de crecimiento proyectada de aproximadamente el 18% entre 2024 y 2029. La rápida expansión del mercado del país está impulsada por la creciente implementación de sensores, dispositivos IoT y análisis de datos para optimizar la recolección de residuos y mejorar la eficiencia. El compromiso del Reino Unido con la sostenibilidad medioambiental y las iniciativas de gestión inteligente de residuos en ciudades ha llevado a inversiones significativas en tecnologías de gestión inteligente de residuos, particularmente en áreas urbanas.

Mercado de Gestión Inteligente de Residuos en Asia Pacífico

La región de Asia Pacífico representa un mercado dinámico para las soluciones de gestión inteligente de residuos, caracterizado por una rápida urbanización, una creciente conciencia medioambiental y crecientes iniciativas gubernamentales. Los mercados clave incluyen China, India, Australia y Japón, cada uno de los cuales contribuye de manera única al desarrollo del mercado regional. La transformación de la región está impulsada por iniciativas de gestión inteligente de residuos en ciudades, el aumento de las preocupaciones medioambientales y la necesidad de sistemas eficientes de gestión de residuos en áreas urbanas de rápido crecimiento.

Mercado de Gestión Inteligente de Residuos en China

China emerge como el mayor mercado en la región de Asia Pacífico, demostrando una fuerte adopción de soluciones de gestión inteligente de residuos. La posición de liderazgo del país en el mercado está respaldada por la amplia implementación de tecnologías de gestión inteligente de residuos en ciudades y significativas inversiones en infraestructura de gestión de residuos. Las iniciativas del Consejo de Estado chino para el desarrollo de ciudades de residuo cero y la integración de la inteligencia artificial en los sistemas de gestión de residuos muestran el compromiso del país con soluciones avanzadas de gestión de residuos.

Mercado de Gestión Inteligente de Residuos en Australia

Australia representa el mercado de más rápido crecimiento en la región de Asia Pacífico, mostrando un progreso notable en la adopción de la gestión inteligente de residuos. El crecimiento del país está impulsado por un fuerte enfoque en iniciativas de sostenibilidad y medidas de protección medioambiental. La implementación de sistemas inteligentes de gestión de residuos impulsados por IA y tecnologías avanzadas de clasificación de residuos demuestra el compromiso de Australia con soluciones innovadoras de gestión de residuos, particularmente en áreas urbanas.

Mercado de Gestión Inteligente de Residuos en el Resto del Mundo

La región del Resto del Mundo, que abarca América Latina, Oriente Medio y África, muestra una adopción creciente de soluciones de gestión inteligente de residuos. El crecimiento del mercado en estas regiones está impulsado principalmente por la rápida urbanización, la industrialización y un enfoque creciente en prácticas sostenibles de gestión de residuos. Si bien el mercado aún está en desarrollo, las inversiones significativas en iniciativas de gestión inteligente de residuos en ciudades, particularmente en Oriente Medio, están creando nuevas oportunidades para las soluciones de gestión inteligente de residuos. Los Emiratos Árabes Unidos lideran el mercado en esta región, mientras que Brasil muestra el mayor potencial de crecimiento, impulsado por la creciente adopción de tecnologías de ciudades inteligentes e iniciativas gubernamentales que promueven prácticas sostenibles de gestión de residuos.

Panorama Competitivo

Principales Empresas en el Mercado de Gestión Inteligente de Residuos

La estructura del mercado sigue siendo moderadamente concentrada, con los principales transportistas controlando los activos de flota mientras los proveedores de plataformas poseen la pila de software. Waste Management Inc. actuó de manera decisiva al adquirir Stericycle por USD 7.200 millones en 2024, añadiendo capacidad de gestión de residuos médicos regulados y ampliando la amplitud del servicio. El acuerdo combina la experiencia especializada de Stericycle con el poder de compra de WM para sensores y camiones, posicionando a la entidad ampliada para licitar contratos municipales agrupados que demandan tanto servicios estándar como de residuos peligrosos.

Los disruptores centrados en IA como AMP Robotics ilustran la brecha de rendimiento alcanzable con sistemas de visión que clasifican 150 toneladas diarias con tasas de desvío de vertederos del 60%. Su tecnología gana terreno a medida que el aumento de los costos laborales y los estándares de pureza presionan las operaciones manuales de instalaciones de recuperación de materiales. Las asociaciones con transportistas como Waste Connections convierten los éxitos piloto en despliegues en múltiples instalaciones, demostrando una plantilla para el escalado de empresas emergentes dentro del mercado de gestión inteligente de residuos.

El capital privado también reconfigura la dinámica. La participación mayoritaria de EQT en AMCS Group subraya la confianza en el software de facturación basado en el uso y en las suites de operaciones de extremo a extremo. La adquisición por parte de Routeware del área de tecnología de flotas de Rubicon ejemplifica la segmentación donde los especialistas en plataformas se concentran en el enrutamiento, la telemática y la facturación, permitiendo a los transportistas licenciar funcionalidades en lugar de desarrollarlas internamente. A medida que avanza la consolidación, los proveedores capaces de combinar hardware, análisis en la nube e integración de servicios obtienen ventajas estructurales, mientras que los innovadores de nicho se centran en la robótica de residuos electrónicos de alto margen, los registros de créditos de carbono y los módulos avanzados de recuperación de energía para capturar grupos de beneficios específicos dentro del mercado de gestión inteligente de residuos.

Líderes de la Industria de Gestión Inteligente de Residuos

SAP SE

Veolia Environmental Services

Enevo

Waste Management Inc.

Bigbelly Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: WM anunció la apertura de cuatro nuevas instalaciones de reciclaje y gas natural renovable como parte de su estrategia de crecimiento sostenible de USD 3.000 millones, llevando el total de instalaciones completadas a 27 de 39 centros de reciclaje planificados y 8 de 20 sitios de gas natural renovable, todos empleando automatización con IA.

- Abril de 2025: Recology King County desplegó robots de reciclaje con IA de Glacier en su instalación de recuperación de materiales en Washington, clasificando 45 artículos por minuto en 30 tipos de materiales.

- Enero de 2025: WM reportó ingresos del cuarto trimestre de 2024 de USD 22.063 millones, un aumento del 8% interanual, impulsado por las comisiones de instalaciones de gas renovable.

- Noviembre de 2025: Waste Connections se asoció con AMP Robotics en una instalación de Colorado que procesa 62.000 toneladas anuales con optimización de IA.

Alcance del Informe Global del Mercado de Gestión Inteligente de Residuos

El proceso de implementación de una técnica utilizada para monitorear la recolección, eliminación y transporte de servicios de gestión de residuos para operaciones eficientes de gestión de residuos se conoce como gestión inteligente de residuos. Esto se relaciona con el Internet de las Cosas (IoT), que incluye numerosas cámaras, ordenadores portátiles y otros dispositivos.

El mercado de gestión inteligente de residuos está segmentado por solución (gestión de flotas, monitoreo remoto, análisis), tipo de residuo (residuos industriales, residuos residenciales) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia Pacífico (India, China, Japón, Australia y Resto de Asia Pacífico) y Resto del Mundo). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Gestión de Flotas |

| Monitoreo Remoto |

| Análisis e Informes |

| Gestión de Activos |

| Gestión de la Fuerza de Trabajo Móvil |

| Hardware |

| Software |

| Servicios |

| Residuos Residenciales |

| Residuos Comerciales |

| Residuos Industriales |

| Residuos Peligrosos y Electrónicos |

| Recolección Inteligente |

| Procesamiento Inteligente |

| Recuperación de Energía |

| Eliminación Inteligente |

| Basada en la Nube |

| En Instalaciones Propias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Solución | Gestión de Flotas | ||

| Monitoreo Remoto | |||

| Análisis e Informes | |||

| Gestión de Activos | |||

| Gestión de la Fuerza de Trabajo Móvil | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Residuo | Residuos Residenciales | ||

| Residuos Comerciales | |||

| Residuos Industriales | |||

| Residuos Peligrosos y Electrónicos | |||

| Por Aplicación | Recolección Inteligente | ||

| Procesamiento Inteligente | |||

| Recuperación de Energía | |||

| Eliminación Inteligente | |||

| Por Implementación | Basada en la Nube | ||

| En Instalaciones Propias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión inteligente de residuos?

El mercado está valorado en USD 3,54 mil millones en 2025 y se proyecta que alcance USD 7,15 mil millones en 2030 a una CAGR del 15,1%.

¿Qué segmento de solución genera los mayores ingresos actualmente?

Análisis e Informes lidera con una participación de ingresos del 32%, impulsado por la demanda de paneles de control de rendimiento y enrutamiento predictivo.

¿Por qué los despliegues en la nube están ganando terreno en los proyectos de gestión inteligente de residuos?

Los modelos en la nube reducen el capital inicial, proporcionan actualizaciones automáticas y reducen la necesidad de personal de tecnología de la información interno, lo que explica su participación del 61% y una CAGR del 21,12%.

¿Qué región geográfica crece más rápido?

Asia Pacífico avanza a una CAGR del 16,7% gracias a la rápida urbanización, el financiamiento de ciudades inteligentes y las regulaciones progresistas sobre residuos electrónicos.

¿Cómo impactan los programas de pago por generación en los volúmenes de residuos?

Los municipios que adoptan el esquema de pago por generación han registrado reducciones del 44% en el tonelaje eliminado, al tiempo que crean flujos de ingresos por tarifas de usuario para actualizaciones tecnológicas continuas.

¿Qué tecnologías sustentan la clasificación robótica con IA?

Los sistemas de visión, los modelos de aprendizaje profundo y los actuadores de alta velocidad permiten a instalaciones equipadas con tecnología de AMP Robotics desviar más del 60% de los residuos sólidos entrantes de los vertederos.

Última actualización de la página el: