Tamaño y Participación del Mercado de Gestión de Residuos del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

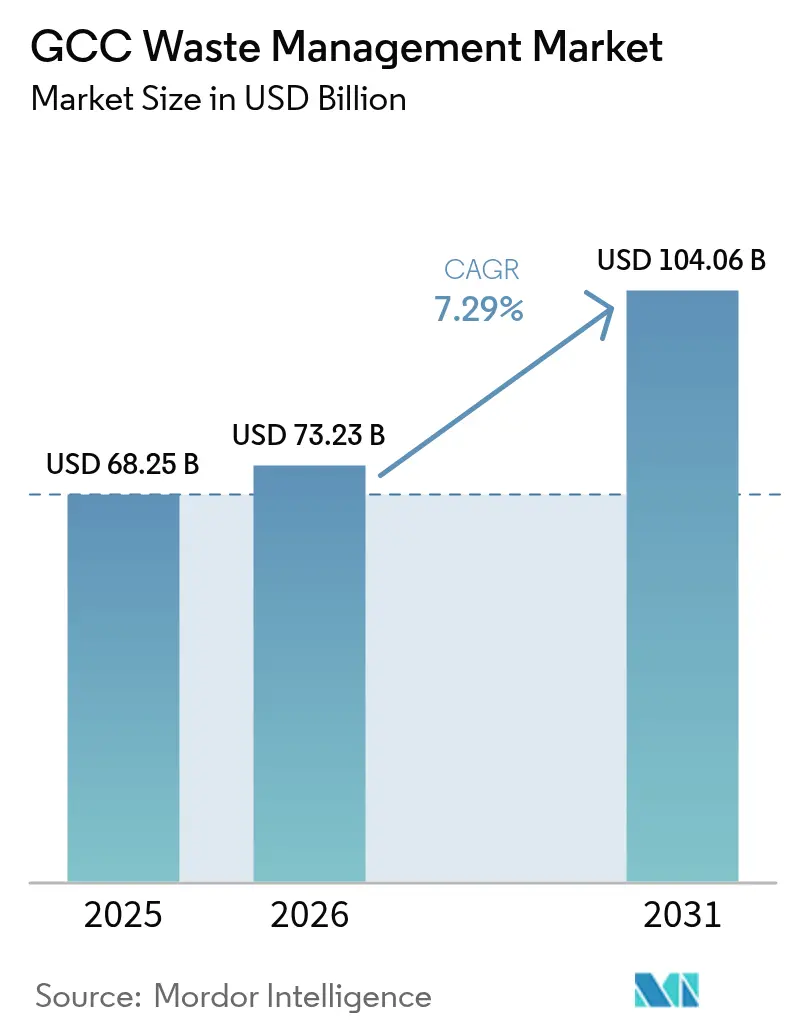

| Tamaño del mercado en el año base (2025) | 68.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 73.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

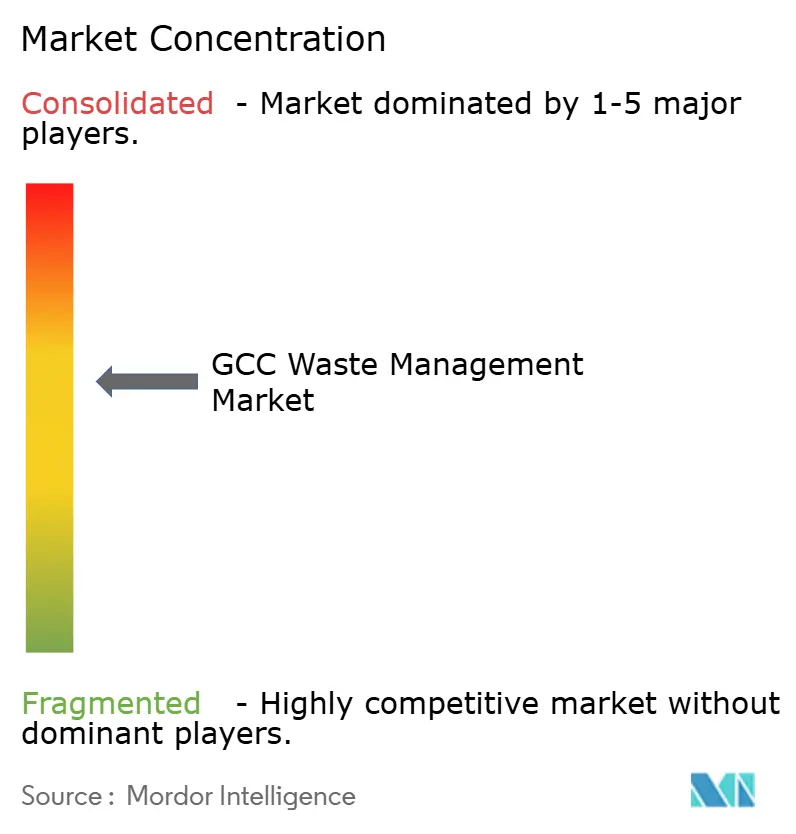

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos del CCG por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos del CCG en 2026 se estima en USD 73,23 mil millones, creciendo desde el valor de 2025 de USD 68,25 mil millones con proyecciones para 2031 que muestran USD 104,06 mil millones, creciendo a una CAGR del 7,29% durante 2026-2031. La rápida urbanización, dado que más del 80% de los residentes de la región viven ahora en ciudades, continúa incrementando los volúmenes de residuos sólidos municipales e intensificando la demanda de capacidad de tratamiento moderna. Los objetivos obligatorios de desvío de vertederos anclados en las visiones nacionales, como el objetivo del 90% de Arabia Saudita para 2040 y la ambición de reciclaje del 75% de los EAU, convierten la presión normativa en ingresos estables para los operadores integrados. Un rico pipeline de asociaciones público-privadas, valorado en bien más de USD 1 billón en infraestructura más amplia, está canalizando capital privado hacia grandes complejos de residuos mientras acelera la transferencia de tecnología. El impulso se ve además sostenido por iniciativas de simbiosis industrial que canalizan combustible derivado de residuos hacia hornos de cemento, reduciendo los costos de eliminación y disminuyendo las huellas de carbono, y por esquemas de devolución inversa basados en recompensas que impulsan a los consumidores hacia el reciclaje.

Conclusiones Clave del Informe

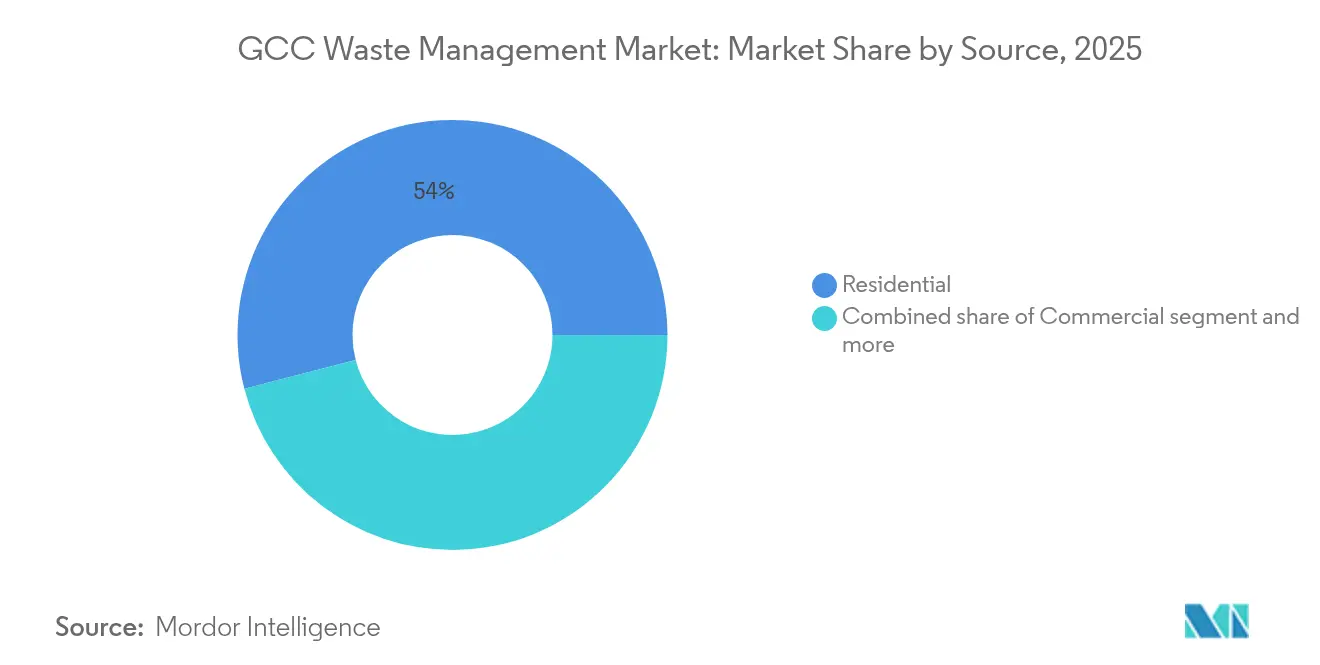

- Por fuente, los flujos residenciales mantuvieron el 54,03% de la participación del mercado de gestión de residuos del CCG en 2025. Se prevé que los residuos comerciales se expandan a una CAGR del 9,57% hasta 2031.

- Por tipo de servicio, la eliminación y el tratamiento capturaron el 51,76% del tamaño del mercado de gestión de residuos del CCG en 2025. Se prevé que el reciclaje y la recuperación de recursos avancen a una CAGR del 9,68% hasta 2031.

- Por tipo de residuo, los residuos sólidos municipales representaron el 46,21% del volumen total en 2025, mientras que los residuos electrónicos registraron la CAGR más rápida del 8,55%.

- Por geografía, Arabia Saudita lideró con una participación del 40,05% del mercado de gestión de residuos del CCG en 2025, mientras que los EAU registran la CAGR más alta del 8,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Objetivos obligatorios de desvío de vertederos bajo los programas de Visión del CCG | +2.1% | Arabia Saudita, EAU, Qatar son primarios; efecto secundario en Kuwait, Omán, Baréin | Mediano plazo (2-4 años) |

| El rápido crecimiento de la población urbana impulsa los volúmenes de residuos sólidos municipales | +1.8% | A nivel del CCG, concentrado en Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Auge de las asociaciones público-privadas para complejos integrados de gestión de residuos | +1.4% | Arabia Saudita, EAU mercados principales | Mediano plazo (2-4 años) |

| Zonas de simbiosis industrial para el coprocesamiento en hornos de cemento | +0.9% | Corredores industriales de Arabia Saudita, EAU, Qatar | Largo plazo (≥ 4 años) |

| Implementación comercial de máquinas de devolución inversa en cadenas minoristas | +0.6% | Centros urbanos de EAU, Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Desvío de Vertederos

Los programas de Visión en Arabia Saudita y los EAU elevan los servicios de gestión de residuos de una mentalidad de utilidad a una industria estratégica. Las cuotas respaldadas por sanciones obligan a los municipios a canalizar los residuos hacia el reciclaje, el compostaje y la recuperación energética a pesar de los mayores costos iniciales. Los esquemas de incentivos recompensan a los pioneros, reduciendo los períodos de recuperación de la inversión para las nuevas instalaciones de recuperación de materiales. El enfoque localizado de Qatar fomenta activos distribuidos más pequeños, ampliando el grupo de contratistas accesibles. La alineación con la norma ISO 14001 favorece a los operadores con cumplimiento probado, orientando las adjudicaciones hacia las multinacionales con alta carga tecnológica.

Rápido Crecimiento de la Población Urbana

La expansión demográfica centrada en las ciudades ha impulsado los residuos sólidos municipales anuales más allá de 27 millones de toneladas. La generación diaria per cápita ya supera 1,5 kg en Riad, poniendo a prueba las flotas de recolección convencionales. El aumento del poder adquisitivo está desplazando la composición hacia materiales con alto contenido de envases, lo que complica la separación pero hace que las economías de escala sean atractivas para las plantas de clasificación automatizada. Las agrupaciones urbanas densas reducen las distancias de transporte y mejoran las tasas de utilización de las plantas, sustentando flujos de caja positivos en los proyectos. Los códigos de planificación urbana ahora incorporan disposiciones de gestión de residuos, asegurando una base predecible de demanda a largo plazo.

Auge de las Asociaciones Público-Privadas para Complejos de Residuos

Un plan de infraestructura de USD 1,1 billón incluye aproximadamente 200 licitaciones de asociaciones público-privadas sauditas que agrupan recolección, transferencia, tratamiento y recuperación energética en contratos de fuente única. Dichas estructuras transfieren el riesgo de volumen al tiempo que sincronizan los ciclos presupuestarios municipales con los activos de 25 años de vida útil. Las concesiones integradas de Riad ya están reduciendo los costos de interfaz y aumentando las tasas de desvío. No obstante, el éxito del modelo depende de marcos regulatorios ejecutables y fórmulas tarifarias transparentes, áreas donde los reguladores del CCG están reforzando la supervisión.

Zonas de Coprocesamiento en Hornos de Cemento

Las plantas de cemento que sustituyen entre el 15% y el 20% de los combustibles fósiles con mezclas derivadas de residuos anclan ahora los emergentes centros de simbiosis industrial. El doble beneficio de menores costos de insumos y la evitación de tasas de vertedero sustenta la economía circular. Los conglomerados sauditas como Jubail combinan subproductos petroquímicos con escombros de construcción para cerrar los ciclos de materiales. La proximidad geográfica sigue siendo esencial; por ello, las instalaciones de procesamiento y los generadores gravitan hacia los corredores industriales, cultivando nuevas cadenas de valor regionales[1]Khaled Al-Mutairi, "Combustible Derivado de Residuos en los Hornos de Cemento del CCG," Journal of Cleaner Production, sciencedirect.com.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado costo nivelado de la valorización energética de residuos frente al vertedero subvencionado | -1.2% | A nivel del CCG, particularmente Kuwait, Omán, Baréin | Mediano plazo (2-4 años) |

| Sistemas fragmentados de cobro de tarifas municipales | -0.8% | Kuwait, Baréin, emiratos menores, ciudades secundarias | Corto plazo (≤ 2 años) |

| Escasez de capacidad local para el tratamiento de residuos peligrosos | -0.6% | Kuwait, Omán, Baréin, emiratos del norte | Largo plazo (≥ 4 años) |

| Las tormentas de arena estacionales interrumpen la logística de recolección | -0.4% | Kuwait, provincias orientales de Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Valorización Energética Frente al Vertedero Subvencionado

Las tarifas de entrada de USD 60–80 por tonelada siguen siendo necesarias para obtener rendimientos aceptables de la valorización energética de residuos, pero las tarifas en los vertederos subvencionados se mantienen cerca de USD 10–20 por tonelada, frenando la cartera de proyectos de plantas. Los países más pequeños con tonelaje limitado tienen dificultades para desbloquear economías de escala, y los regímenes de subsidios arraigados se resisten a la fijación de precios de externalidades. No obstante, el aumento de los precios del suelo urbano y el cumplimiento medioambiental más estricto reducen gradualmente el diferencial, mejorando la bancabilidad en metrópolis densas como Dubái y Abu Dabi[2]Ahmed Al-Hemoud, "Costo Económico de las Tormentas de Arena en el Sector Petrolero de Kuwait," Atmospheric Research, sciencedirect.com.

Cobro Fragmentado de Tarifas Municipales

Las tasas de cobro oscilan entre el 90% en algunas ciudades y apenas el 40% en otras, socavando la certeza del flujo de caja para los inversores. Los formatos de facturación inconsistentes y la débil aplicación diluyen las señales de pago por usuario, desincentivando la reducción de residuos y la participación del sector privado. Los grandes generadores comerciales explotan los vacíos legales para negociar contratos a medida, erosionando las bases de ingresos municipales y las estructuras de subvención cruzada. Las tarifas armonizadas y las plataformas de facturación electrónica están comenzando a abordar la brecha, pero el progreso sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Flujos Comerciales Superan el Crecimiento del Volumen Residencial

Los residuos residenciales mantuvieron una participación del 54,03% en el mercado de gestión de residuos del CCG en 2025, reflejando una alta generación per cápita vinculada a hábitos de consumo prósperos. Sin embargo, se prevé que los residuos comerciales crezcan un 9,57% anual hasta 2031, impulsados por la expansión minorista y la recuperación del turismo en las principales ciudades. Los generadores industriales despliegan estrategias de producción circular que controlan el crecimiento del volumen, mientras que los residuos médicos, aproximadamente 21.000 toneladas solo en los hospitales sauditas, generan tarifas de tratamiento premium. Los sitios de construcción aportan hasta el 70% del tonelaje diario de Dubái, creando una oportunidad sustancial de áridos reciclados.

El crecimiento comercial también desplaza el valor hacia la clasificación especializada y la digestión orgánica. Los megaproyectos de uso mixto requieren contratos agrupados que cubran torres residenciales, hoteles y centros comerciales bajo acuerdos únicos, favoreciendo a los operadores capaces de escalar rápidamente. Los residuos institucionales de ministerios y universidades ofrecen tonelaje predecible y márgenes impulsados por el cumplimiento normativo, reforzando la diversidad de la demanda en el mercado de gestión de residuos del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: El Reciclaje se Acelera a Pesar del Predominio de la Eliminación

El vertido en vertederos y el tratamiento básico todavía representaron el 51,76% de los ingresos de 2025, pero el endurecimiento de las cuotas de desvío implica que su participación disminuye cada año. Los ingresos por reciclaje y recuperación de recursos crecen a una CAGR del 9,68%, respaldados por nuevas instalaciones de recuperación de materiales y el aumento de las tarifas de responsabilidad ampliada del productor. Las rutas de recolección habilitadas por IoT reducen el consumo de combustible en un 28%, mejorando los márgenes para los transportistas.

La capacidad de incineración se expande a través de la planta Warsan de Dubái, con capacidad para 1,9 millones de toneladas, que alimentará 200 MW a la red eléctrica. Los servicios de consultoría, auditoría y formación capturan la demanda derivada a medida que las empresas persiguen divulgaciones ESG. La incineración de residuos biomédicos sigue estando limitada por la capacidad, manteniendo los precios elevados. Los contratos integrados de múltiples flujos dominan ahora las licitaciones, cambiando la dinámica de la competencia dentro del mercado de gestión de residuos del CCG.

Por Tipo de Residuo: Los Residuos Electrónicos Registran la Mayor Trayectoria de Crecimiento

Los residuos sólidos municipales mantuvieron una participación del 46,21% en 2025, pero se prevé que los residuos electrónicos aumenten a una CAGR del 8,55% a medida que se acelera la rotación de dispositivos. Los canales formales de los EAU procesan apenas 10.000 toneladas por año, lo que indica un gran mercado informal maduro para la consolidación. Los residuos industriales peligrosos carecen de capacidad regional, lo que llevó a Sharjah a encargar un centro de tratamiento de USD 27,2 millones que da servicio a 1.900 fábricas. Los flujos de plásticos, que totalizan 10 millones de toneladas anuales, representan un premio de economía circular de USD 6 mil millones una vez cerradas las fugas en la cadena de valor.

Los escombros de construcción y demolición continúan superando a otros flujos, pero las trituradoras piloto que producen áridos reciclados han demostrado viabilidad técnica, apoyando los créditos de construcción sostenible. Los subproductos agrícolas, principalmente residuos de palmera datilera, suministran materia prima a los compostadores y hornos de biocarbón que mejoran los suelos áridos. Estas composiciones en evolución refuerzan colectivamente la diversidad de ingresos en el mercado de gestión de residuos del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Arabia Saudita lideró con el 40,05% del mercado de gestión de residuos del CCG en 2025, gracias a más de 110 millones de toneladas de residuos anuales e inversiones multimillonarias de la Visión 2030 orientadas a un desvío del 90%. El Centro Nacional de Gestión de Residuos tiene como objetivo 840 nuevas instalaciones respaldadas por USD 14,7 mil millones en financiación, mientras que Saudi Investment Recycling Company persigue una tasa de reciclaje del 81% para 2035. Trece conglomerados industriales anclan corredores integrados de residuos a recursos que aprovechan los activos petroquímicos existentes.

Se prevé que los EAU crezcan más rápidamente a una CAGR del 8,28% hasta 2031, mientras Dubái pone en marcha la planta de valorización energética de residuos más grande del mundo y despliega plataformas de recolección impulsadas por inteligencia artificial que reducen los costos operativos hasta en un 80%. Tadweer de Abu Dabi avanza en la divulgación de la economía circular, mientras que Beeah de Sharjah apunta a cero vertederos mediante la devolución inversa y la clasificación integral. La simplificación de los permisos y los contratos basados en el rendimiento acortan los períodos de recuperación de la inversión, alentando la entrada de capital privado en el mercado de gestión de residuos del CCG.

Qatar impulsa el tratamiento localizado bajo la Visión Nacional 2030, con instalaciones médicas que muestran las mejores prácticas de segregación y esterilización. Kuwait lidia con interrupciones relacionadas con tormentas de arena que cuestan al sector petrolero USD 9,36 millones anuales, aunque el reciclaje de escombros de construcción emerge como una compensación viable. La Visión 2040 de Omán aspira a un desvío del 60% a través de proyectos piloto habilitados por IoT en Al-Duqm que lograron ganancias de eficiencia del 41,5%. La densa huella de Baréin sugiere megaplantas centralizadas, pero la escasez de suelo acelera el cambio hacia la recuperación energética y el compostaje avanzado.

Panorama Competitivo

La competencia regional es moderada, con los cinco principales operadores controlando aproximadamente el 45% de los ingresos. Averda, Beeah y Tadweer aprovechan los contratos municipales a largo plazo, mientras que SUEZ y Veolia transfieren conocimientos globales hacia nichos de alta inversión de capital como los residuos peligrosos y la valorización energética de residuos. Las alianzas estratégicas, como el acuerdo marco de SUEZ con Saudi Investment Recycling Company, desbloquean grandes carteras alineadas con la Visión 2030. El gasto en tecnología se centra en contenedores sensorializados, enrutamiento por inteligencia artificial y manifiestos en cadena de bloques que certifican los destinos finales, diferenciando las ofertas de servicio en el mercado de gestión de residuos del CCG.

Las oportunidades de espacio en blanco persisten en el desmantelamiento de residuos electrónicos, la esterilización de residuos médicos y las plantas de áridos triturados. Las empresas emergentes que ofrecen mercados digitales para materiales secundarios están ganando terreno, pero enfrentan obstáculos de escala. Los requisitos de informes ESG inclinan la puntuación de las solicitudes de propuesta hacia los operadores acreditados bajo las normas ISO 14001 y GRI, favoreciendo a los participantes globales. Las empresas locales medianas responden mediante empresas conjuntas que agrupan hojas de balance y sistemas de cumplimiento normativo.

Líderes de la Industria de Gestión de Residuos del CCG

Averda

Bee'ah (Sharjah)

Tadweer (Abu Dhabi Waste Management Co.)

SUEZ Middle East Recycling LLC

Veolia Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: AD Ports Group firmó un acuerdo de primera fase de 50 años por USD 120 millones para construir un parque industrial de 20 km² con servicios integrados de gestión de residuos en la Zona Económica del Canal de Suez de Egipto.

- Febrero 2025: Veolia y ADNOC anunciaron planes para optimizar los flujos industriales de agua y residuos, reforzando la expansión de Veolia en el CCG.

- Enero 2025: Beeah Group y Chinook Hydrogen acordaron construir la primera planta comercial de hidrógeno a partir de residuos de la región, siendo pioneros en la conversión de valorización energética de residuos de próxima generación.

- Diciembre 2024: SUEZ y Saudi Investment Recycling Company establecieron una asociación marco para codesarrollar activos de valorización energética de residuos en Arabia Saudita.

Alcance del Informe del Mercado de Gestión de Residuos del CCG

La gestión de residuos implica los procesos de recolección, transporte, procesamiento, así como el reciclaje o eliminación de residuos. El objetivo principal de la gestión de residuos es reducir la cantidad de materiales inutilizables y evitar posibles riesgos para la salud y el medio ambiente.

El mercado de gestión de residuos del Consejo de Cooperación del Golfo está segmentado por tipo de residuo (residuos industriales, residuos sólidos municipales, residuos peligrosos, residuos electrónicos, residuos plásticos y residuos biomédicos), por métodos de eliminación (recolección, vertederos, incineración y reciclaje), y por país (Emiratos Árabes Unidos, Arabia Saudita, Qatar, Kuwait y el resto del CCG).

El informe proporciona el tamaño del mercado y previsiones para el mercado de gestión de residuos del Consejo de Cooperación del Golfo en valor (USD) para todos los segmentos anteriores.

| Residencial |

| Comercial (minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Valorización Energética de Residuos | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Formación, etc.) |

| Residuos Sólidos Municipales |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Fuente | Residencial | |

| Comercial (minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Valorización Energética de Residuos | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Formación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Qatar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de gestión de residuos del CCG en 2026?

El tamaño del mercado de gestión de residuos del CCG es de USD 73,23 mil millones en 2026.

¿A qué velocidad crece el sector hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 7,29%, alcanzando USD 104,06 mil millones para 2031.

¿Qué país lidera los ingresos regionales?

Arabia Saudita mantuvo el 40,05% de la participación regional en 2025, respaldada por los objetivos de la Visión 2030.

¿Qué segmento crece más rápido hasta 2031?

Los flujos de residuos comerciales registran la CAGR más alta del 9,57% en el período de previsión.

Última actualización de la página el: