Tamaño y Participación del Mercado de NDT para Infraestructura de Ciudades Inteligentes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

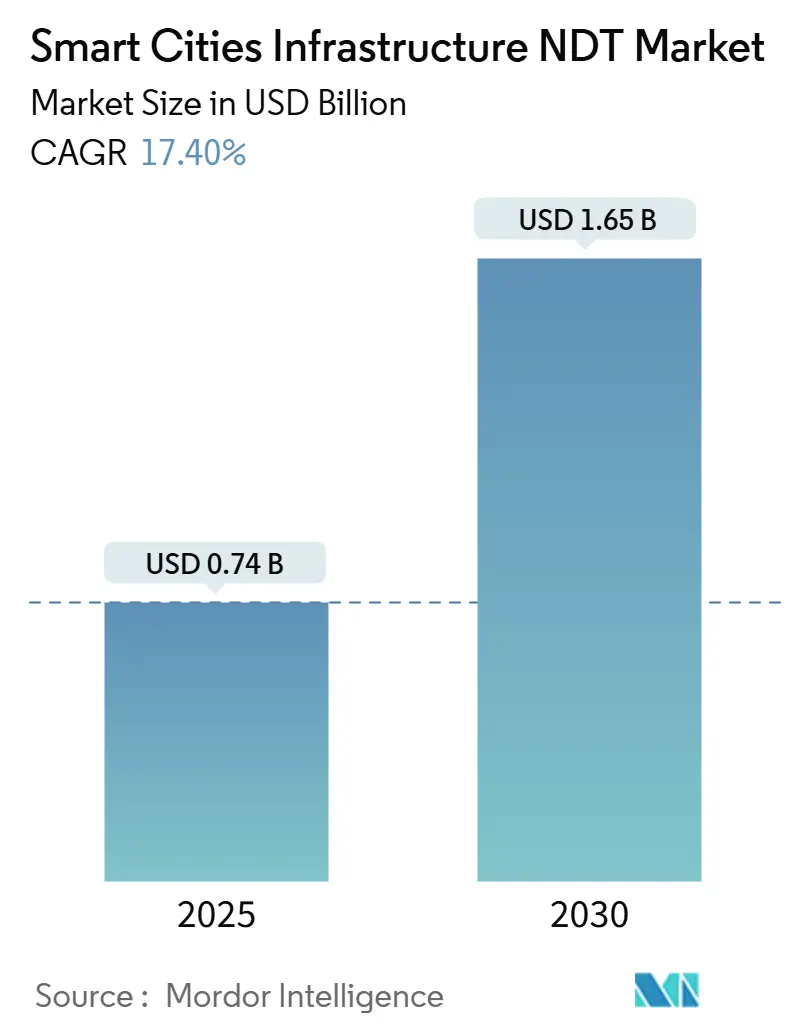

| Tamaño del Mercado (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NDT para Infraestructura de Ciudades Inteligentes por Mordor Intelligence

El tamaño del mercado de NDT para Infraestructura de Ciudades Inteligentes se estima en USD 0,74 mil millones en 2025 y se proyecta que alcance USD 1,65 mil millones para 2030, creciendo a una CAGR del 17,4%. El auge refleja la urgencia municipal de asegurar activos envejecidos, aprovechar el estímulo pospandémico e integrar el monitoreo digital en redes urbanas habilitadas para 5G. El rápido despliegue de redes de sensores, los mandatos de seguridad más estrictos y los análisis impulsados por IA intensifican conjuntamente la demanda de verificación continua de la salud estructural. Al mismo tiempo, el cambio de inspecciones periódicas a un monitoreo predictivo y permanente impulsa contratos de servicio a largo plazo, otorgando al mercado de NDT para Infraestructura de Ciudades Inteligentes un impulso de crecimiento sostenido. Las ventajas competitivas ahora dependen de la integración de flujos de datos en tiempo real con análisis en la nube, la facilitación de la contratación a través de modelos de asociación público-privada y la atención a la escasez de mano de obra mediante la automatización.

Conclusiones Clave del Informe

- Por usuario final, los gobiernos municipales lideraron con una participación de ingresos del 40,4% en 2024, mientras que las empresas de gestión de instalaciones registraron la CAGR más rápida del 18,9% hasta 2030.

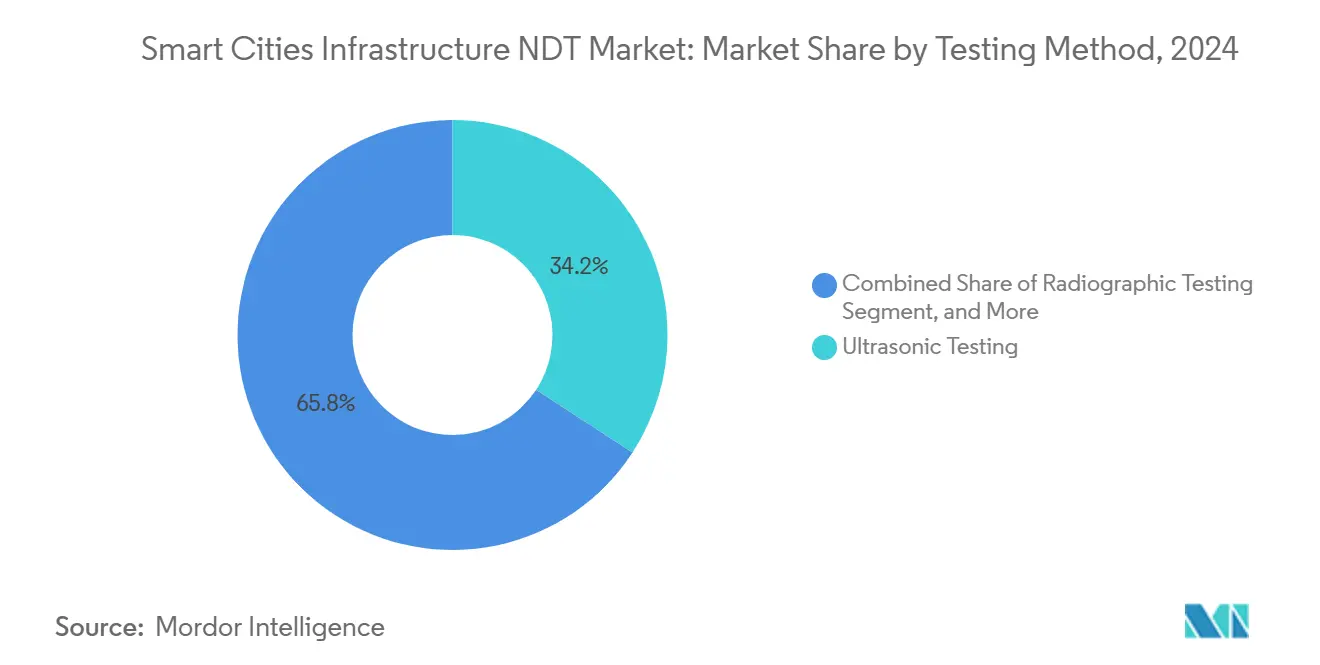

- Por método de prueba, las pruebas ultrasónicas representaron el 34,2% de la participación del mercado de NDT para Infraestructura de Ciudades Inteligentes en 2024; se proyecta que la inspección visual con drones se expanda a una CAGR del 19,2% hasta 2030.

- Por tipo de activo de infraestructura, las carreteras y puentes representaron una participación del 28,5% del tamaño del mercado de NDT para Infraestructura de Ciudades Inteligentes en 2024, mientras que se proyecta que las telecomunicaciones y los centros de datos avancen a una CAGR del 19,4% hasta 2030.

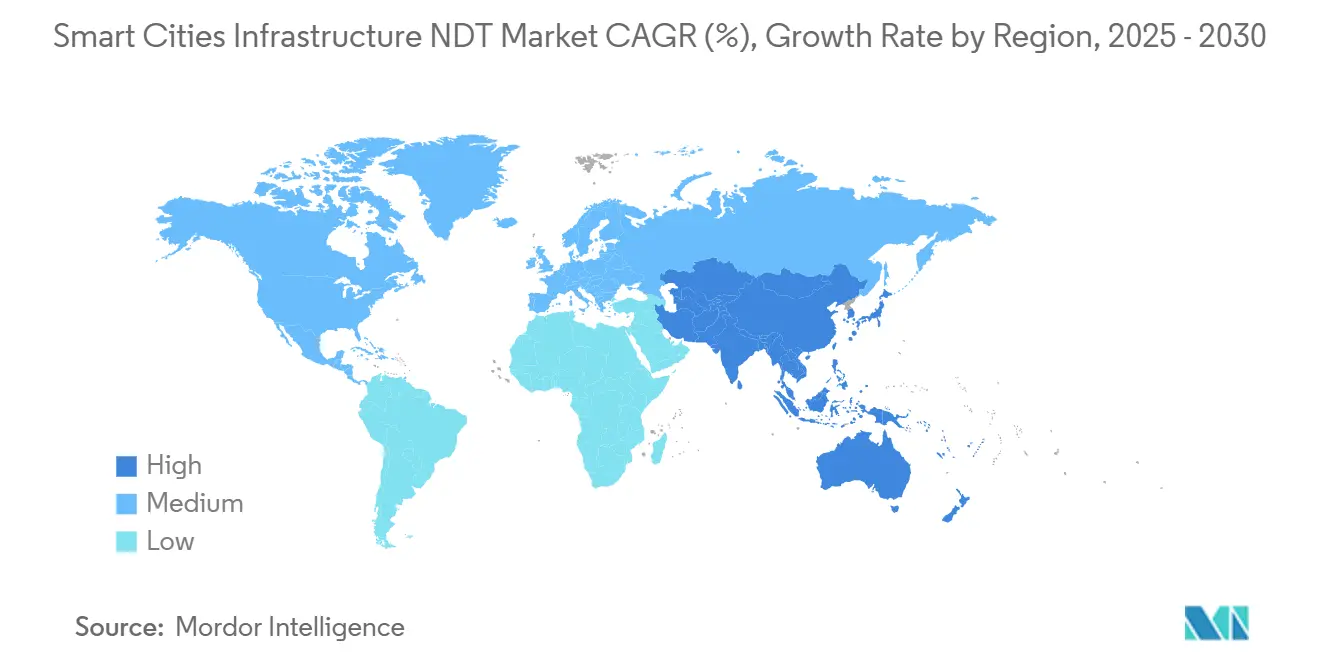

- Por geografía, América del Norte dominó el mercado de NDT para Infraestructura de Ciudades Inteligentes, con una participación del 36,7% en 2024. En contraste, se prevé que la región de Asia-Pacífico registre una CAGR del 19,1% de 2024 a 2030.

Tendencias e Información del Mercado Global de NDT para Infraestructura de Ciudades Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido despliegue de redes de sensores para ciudades inteligentes habilitadas para 5G | +3.2% | Global, con despliegue temprano en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La infraestructura crítica envejecida en ciudades de la OCDE exige pruebas de extensión de vida útil | +4.1% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Financiamiento de estímulo pospandémico destinado a activos urbanos resilientes | +2.8% | Global, concentrado en economías desarrolladas | Corto plazo (≤ 2 años) |

| Los mandatos para auditorías de retrofitting neutro en carbono están impulsando los volúmenes de inspección | +2.3% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los análisis de defectos en tiempo real habilitados por IA mejoran el retorno de inversión de los despliegues de NDT | +3.5% | Global, liderado por mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Los modelos crecientes de asociación público-privada están reduciendo las barreras de contratación | +1.9% | Global, particularmente fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de Redes de Sensores para Ciudades Inteligentes Habilitadas para 5G

Las ciudades que se apresuran a desplegar redes 5G deben proteger densas matrices de torres, conductos de fibra y nodos perimetrales que forman la columna vertebral de la coordinación de vehículos autónomos, la respuesta a emergencias y los servicios de alto ancho de banda para los ciudadanos. Las directrices actualizadas del ETSI publicadas en 2024 exigen pruebas no destructivas periódicas de las estructuras de telecomunicaciones, lo que lleva a los municipios a adoptar soluciones de monitoreo integradas con flujos de datos en vivo.[1]Instituto Europeo de Normas de Telecomunicaciones, "Normas para la Integración de Infraestructura 5G," etsi.org Los proveedores de NDT que combinan sensores ultrasónicos, acústicos y de vibración con paneles de control en la nube están ganando contratos plurianuales, ya que las alertas de defectos en tiempo real previenen interrupciones de red y mejoran la seguridad pública. El mercado de NDT para Infraestructura de Ciudades Inteligentes, por lo tanto, experimenta impulsos inmediatos en ventas de hardware y suscripciones recurrentes de análisis. América del Norte y la región de Asia-Pacífico son las primeras en mostrar despliegues tempranos, estableciendo referencias que luego influyen en los despliegues en Europa, América Latina y Oriente Medio.

Infraestructura Crítica Envejecida en Ciudades de la OCDE que Exige Pruebas de Extensión de Vida Útil

Más del 60% de los puentes, túneles y tuberías de agua en América del Norte y Europa superan ahora su vida útil de diseño original, creando una brecha de inversión de USD 3,7 billones hasta 2030.[2]OCDE, "Perspectivas de Infraestructura de la OCDE 2024," oecd.org En lugar de la sustitución total, los ingenieros de las ciudades despliegan NDT continuo para extraer décadas adicionales de los activos existentes. Los sensores permanentes integrados en hormigón o carcasas de vigas de acero recopilan emisiones ultrasónicas y acústicas las 24 horas del día, alimentando modelos de IA que predicen la fatiga con precisión a nivel de días. Este cambio convierte el NDT de un elemento de costo periódico en una estrategia esencial del ciclo de vida, asegurando ingresos estables para los proveedores de servicios calificados. Los contratos de concesión a largo plazo, algunos que superan los 10 años, son cada vez más comunes a medida que los ayuntamientos buscan previsibilidad presupuestaria mientras cumplen con la nueva legislación de seguridad.

Financiamiento de Estímulo Pospandémico Destinado a Activos Urbanos Resilientes

Los paquetes de estímulo gubernamentales, como la Ley de Inversión en Infraestructura y Empleos de los Estados Unidos y el Mecanismo de Recuperación y Resiliencia de Europa, asignan miles de millones para puentes inteligentes, carreteras y redes de servicios públicos. La inspección y el monitoreo son ahora gastos elegibles para subvenciones aceptadas, lo que permite a los municipios incluir sensores NDT y plataformas en la nube en proyectos de capital.[3]Departamento de Transporte de los Estados Unidos, "Implementación de la Ley de Inversión en Infraestructura y Empleos," transportation.gov Los proveedores que ayudan a las ciudades a elaborar documentación de cumplimiento obtienen el estatus de proveedor preferido, acelerando los volúmenes de contratos en el mercado de NDT para Infraestructura de Ciudades Inteligentes. Dado que los desembolsos de estímulo se concentran en 2025-2027, los proveedores capaces de movilizar equipos y técnicos rápidamente tienen una ventaja temporal crucial.

Análisis de Defectos en Tiempo Real Habilitado por IA que Mejora el Retorno de Inversión de los Despliegues de NDT

Los modelos de aprendizaje automático aumentan la precisión de detección de fallas hasta en un 40% y reducen los falsos positivos, según una revisión del IEEE de 2024. Proveedores como Waygate Technologies integran IA perimetral en sondas ultrasónicas, proporcionando clasificaciones de gravedad instantáneas y ventanas de reparación recomendadas. Estos conocimientos permiten a los propietarios de activos programar el mantenimiento solo cuando los umbrales lo justifican, lo que resulta en ahorros mensurables que validan las inversiones en NDT. La capacidad también alivia la escasez de mano de obra al complementar la experiencia de los técnicos. A medida que circulan las pruebas de valor, las objeciones de compra disminuyen, impulsando un ciclo de adopción virtuoso que sostiene el mercado de NDT para Infraestructura de Ciudades Inteligentes a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de técnicos certificados de nivel III para proyectos a gran escala | -2.4% | Global, particularmente aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Los ciclos de contratación municipal fragmentados están retrasando la adjudicación de contratos | -1.8% | Global, más pronunciado en economías en desarrollo | Corto plazo (≤ 2 años) |

| Alto gasto de capital inicial para robótica avanzada y sistemas basados en drones | -2.1% | Global, que afecta a los proveedores de servicios más pequeños | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad sobre dispositivos NDT conectados en redes inteligentes | -1.5% | Global, elevado en mercados sensibles a la seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados de Nivel III para Proyectos a Gran Escala

La Sociedad Americana para Pruebas No Destructivas reporta 15.000 puestos de nivel III sin cubrir en todo el mundo, una brecha que extiende los plazos de los proyectos e infla los costos laborales. Las auditorías de infraestructura urbana a menudo requieren el despliegue simultáneo de muchos especialistas sénior, sin embargo, los procesos de certificación abarcan de 5 a 7 años. Los empleadores responden subsidiando cursos acelerados e integrando tutoría virtual en el software de inspección; no obstante, se espera que las restricciones de oferta persistan al menos hasta 2027. Los mercados con los desarrollos de ciudades inteligentes más pronunciados, como India y partes del Sudeste Asiático, sienten la presión de manera más aguda, lo que podría retrasar los alcances completos de los proyectos y moderar el crecimiento a corto plazo en el mercado de NDT para Infraestructura de Ciudades Inteligentes.

Preocupaciones de Ciberseguridad sobre Dispositivos NDT Conectados en Redes Inteligentes

El cuarenta por ciento de los líderes de TI municipales señalan la seguridad de los dispositivos IoT como la principal barrera para adoptar herramientas de monitoreo en red, según encuestas del NIST.[4]Instituto Nacional de Normas y Tecnología, "Marco de Ciberseguridad para Infraestructura de Ciudades Inteligentes," nist.gov Las intrusiones podrían falsificar lecturas de defectos o crear vías para un sabotaje más amplio de la infraestructura crítica. La Ley de Resiliencia Cibernética de la Unión Europea, vigente en 2024, exige la implementación de cifrado de referencia y registro de intrusiones para los dispositivos utilizados en servicios esenciales. El cumplimiento aumenta los costos de los equipos y extiende los ciclos de contratación, especialmente en ubicaciones sensibles a la defensa. Sin embargo, con el tiempo, los marcos de seguridad estandarizados tienden a favorecer a los proveedores establecidos que pueden demostrar protección de extremo a extremo, lo que podría consolidar el mercado de NDT para Infraestructura de Ciudades Inteligentes en torno a proveedores con madurez cibernética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Prueba: Las Pruebas Ultrasónicas Mantienen el Liderazgo, la Inspección con Drones se Acelera

Las pruebas ultrasónicas mantuvieron una participación de mercado del 34,2% en el mercado de NDT para Infraestructura de Ciudades Inteligentes en 2024, valoradas por su capacidad para detectar fallas internas sin preparación de superficie y por obtener una amplia aceptación regulatoria. Las autoridades municipales de puentes y las empresas de servicios de agua especifican barridos ultrasónicos en sus códigos de rutina, creando una demanda constante tanto de transductores portátiles como de los integrados de forma permanente. Se proyecta que el tamaño del mercado de NDT para Infraestructura de Ciudades Inteligentes para soluciones ultrasónicas alcance los USD 0,55 mil millones para 2030, a medida que los nuevos dispositivos de matriz en fase reducen los tiempos de escaneo e integran bibliotecas de defectos basadas en IA.

La inspección visual mediante drones, que crece a una CAGR del 19,2%, debe su impulso a la evolución de las normas de seguridad de vuelo que ahora permiten misiones más allá de la línea de visión sobre corredores urbanos. Los drones en enjambre equipados con óptica de alta resolución y LiDAR capturan datos de fachadas, mástiles de telecomunicaciones y matrices solares mucho más rápido que el acceso manual con cuerdas. A medida que las plataformas de análisis integran imágenes en gemelos digitales a escala de ciudad, la localización de defectos se automatiza, impulsando la adopción por parte de los gestores de instalaciones que priorizan el costo y la seguridad de los trabajadores. Si bien los métodos radiográfico, electromagnético, de termografía y acústico ocupan cada uno nichos específicos, la actualización de 2024 de la norma ISO 9712 estandariza las calificaciones del personal, mejorando la calidad entre métodos y abriendo adjudicaciones de contratos multidisciplinarios a proveedores únicos.

Por Tipo de Activo de Infraestructura: Carreteras y Puentes Dominan el Gasto, las Telecomunicaciones Surgen

Las carreteras y puentes generaron el 28,5% de los ingresos de 2024 debido a los ciclos de inspección estatutarios y los kilómetros lineales bajo administración municipal. Solo en los Estados Unidos, se destinan USD 40 mil millones por año a la rehabilitación de puentes, gran parte de los cuales se canalizan hacia pruebas ultrasónicas, acústicas y de radar de penetración terrestre en tableros de concreto y vigas de acero. Se prevé que el tamaño del mercado de NDT para Infraestructura de Ciudades Inteligentes para estos activos se expanda de manera constante hasta 2030 a medida que las autopistas envejecidas y los pasos elevados ferroviarios se sometan a retrofits de extensión de vida útil.

Las telecomunicaciones y los centros de datos son los sectores de más rápido crecimiento, registrando una CAGR del 19,4% a medida que la densificación de pequeñas celdas 5G, el backhaul de fibra y las instalaciones perimetrales proliferan en distritos de alto tráfico. La exposición electromagnética de alta frecuencia impone tolerancias más estrictas sobre la integridad estructural, lo que requiere programas de inspección más densos. Los proveedores con autorizaciones de seguridad de grado de telecomunicaciones y protocolos de prueba con conciencia de radiofrecuencia capturan tarifas premium. Los edificios, las redes eléctricas, las redes de agua y los sistemas ferroviarios continúan atrayendo un gasto constante, particularmente donde los mandatos de eficiencia energética y los programas de movilidad inteligente reemplazan los activos heredados con sustitutos ricos en sensores.

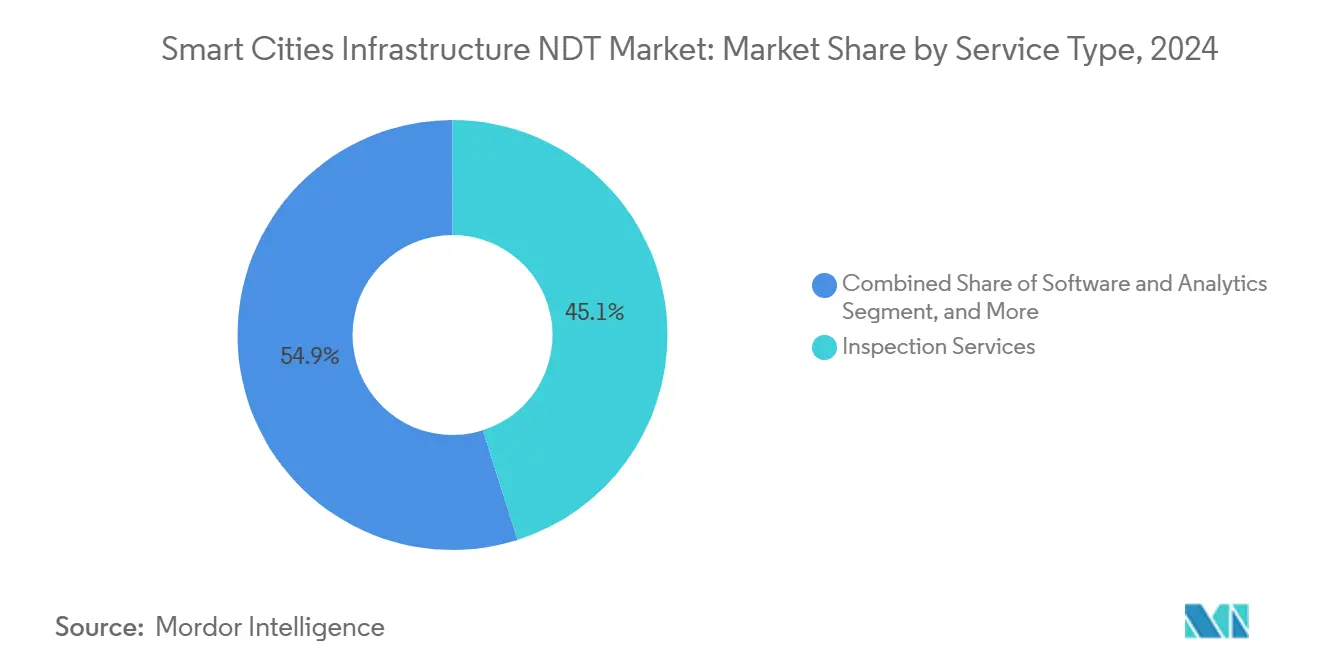

Por Tipo de Servicio: Los Servicios de Inspección Dominan, el Software de Análisis Crece

Los servicios de inspección representaron el 45,1% de los ingresos de 2024, lo que refleja la naturaleza intensiva en mano de obra del trabajo en sitio y las normas de cumplimiento que requieren firmas certificadas. Los acuerdos de servicio maestro plurianuales agrupan inspecciones recurrentes en puentes, túneles y subestaciones, proporcionando a los proveedores flujos de caja predecibles. Las ventas de equipos avanzan de manera más modesta porque los escáneres de alto rendimiento tienen ciclos de reemplazo largos. Las líneas de arrendamiento y alquiler crecen a medida que los actores regionales más pequeños optan por modelos con pocos activos.

En particular, el software y los análisis registran la tasa de crecimiento más rápida con una CAGR del 21,6%. Los paneles de control en la nube ingieren flujos de sensores multimodales, superponen IA para la detección de anomalías y emiten órdenes de trabajo de mantenimiento, convirtiendo las lecturas brutas en inteligencia de calidad para la toma de decisiones. Varias ciudades ahora estipulan que los licitantes proporcionen transferencia de datos con API abierta, posicionando los análisis como el elemento integrador que alinea el NDT con ecosistemas de gemelos digitales más amplios. Los servicios de capacitación y certificación también se expanden, a medida que los proveedores monetizan el material didáctico propietario para acelerar la mejora de habilidades de los técnicos y aliviar parcialmente la escasez de nivel III que obstaculiza el mercado de NDT para Infraestructura de Ciudades Inteligentes.

Por Usuario Final: Los Municipios Gastan Más, los Gestores de Instalaciones Escalan Rápidamente

Los gobiernos municipales representaron el 40,4% de los gastos de 2024, ya que los estatutos de seguridad les exigen documentar las inspecciones, y la responsabilidad política se intensifica tras colapsos de alto perfil. A menudo elaboran marcos plurianuales que agrupan carteras de carreteras, energía y edificios, favoreciendo a los proveedores con amplia cobertura de modalidades.

Las empresas de gestión de instalaciones son los campeones del crecimiento, con una CAGR del 18,9%. A medida que las torres de oficinas y los complejos de uso mixto integran sistemas de climatización inteligentes, fotovoltaicos y estacionamientos automatizados, los administradores de propiedades subcontratan NDT especializado para validar la salud estructural y los objetivos energéticos. Las empresas de servicios públicos y las autoridades de transporte mantienen una participación sustancial en la modernización de redes y las renovaciones de sistemas de tránsito. Los organismos de inspección independientes actúan como verificadores externos tanto para propietarios públicos como privados, especialmente en jurisdicciones donde las leyes de contratación requieren garantía externa.

Análisis Geográfico

América del Norte generó el 36,7% de los ingresos de 2024, anclada por la Ley de Inversión en Infraestructura y Empleos de USD 1,2 billones. Las subvenciones de contrapartida federal canalizan fondos hacia retrofits de puentes, sensores de autopistas inteligentes y mejoras del tránsito urbano, todos los cuales incorporan cláusulas de inspección. Los Estados Unidos también lideran en exenciones de vuelo de drones y orientación sobre ética de IA, lo que permite la comercialización temprana de plataformas de evaluación automatizada. Canadá añade impulso a través de su Evaluación Nacional de Infraestructura de CAD 1,8 billones (USD 1,35 billones) que destaca el monitoreo del ciclo de vida para la resiliencia climática.

Asia-Pacífico es el punto focal de la aceleración, con una previsión de crecimiento del 19,1% de CAGR. El 14.º Plan Quinquenal de China asigna USD 1,4 billones para infraestructura de ciudades inteligentes, con un enfoque en diagnósticos de seguridad habilitados por IA. La misión de 100 ciudades de India canaliza USD 28 mil millones hacia núcleos urbanos ricos en TIC que requieren NDT integrado desde el principio. Las naciones del Sudeste Asiático, con el apoyo de bancos de desarrollo multilaterales, invierten fuertemente en metros elevados y redes de fibra, impulsando la demanda transfronteriza de capacidad de inspección certificada que actualmente está por debajo de las necesidades.

Europa continúa expandiéndose de manera constante bajo el Pacto Verde. La Ola de Renovación tiene como objetivo lograr 35 millones de mejoras de edificios para 2030, cada una de las cuales requerirá imágenes térmicas y comprobaciones de espesor de pared ultrasónicas. Los Eurocódigos revisados imponen criterios de fatiga de puentes más estrictos, lo que resulta en mayores frecuencias de inspección. Oriente Medio y África, aunque más pequeños en términos absolutos, exhiben sólidas carteras de proyectos vinculadas a los planes de Visión 2030 del Golfo y los proyectos piloto de ciudades inteligentes de la Unión Africana. Las estructuras de asociación público-privada dominan estas regiones, haciendo que la capacidad del proveedor para asumir el riesgo de rendimiento sea un factor decisivo.

Panorama Competitivo

El mercado de NDT para Infraestructura de Ciudades Inteligentes está moderadamente fragmentado, con los cinco principales actores que colectivamente poseen una participación significativa de los ingresos. SGS, Bureau Veritas e Intertek representan cada uno menos del 8%. Estos actores establecidos aprovechan las redes de laboratorios globales, la acreditación ISO establecida y las conexiones gubernamentales para asegurar mandatos de inspección a nivel nacional. Ahora están adquiriendo empresas especializadas en IA para mejorar la profundidad analítica, como se observa en la compra de InspectAI por parte de SGS por USD 85 millones en septiembre de 2025.

Los nuevos participantes tecnológicos especializados aprovechan la visión artificial propietaria, la robótica y la IA perimetral para ganar contratos de nicho, especialmente para drones en mástiles de telecomunicaciones y rastreadores autónomos de alcantarillado. Las solicitudes de patentes en inspección automatizada aumentaron un 45% durante 2024, lo que subraya la intensidad de la innovación. Las colaboraciones con gigantes de la nube como Microsoft y Siemens ilustran la convergencia entre las pruebas físicas y los ecosistemas de gemelos digitales, difuminando las líneas entre las empresas de inspección y los integradores de software.

La escasez de mano de obra da forma a la estrategia: los grandes proveedores son pioneros en centros de inspección remota donde los expertos de nivel III supervisan a los equipos junior en sitio a través de auriculares de realidad aumentada, aumentando la productividad y difundiendo la experiencia a nivel global. Las credenciales de seguridad también diferencian: la certificación ISO 27001 de Zetec para dispositivos conectados le valió contratos de túneles de tráfico municipal en 2025. En general, el poder de fijación de precios permanece equilibrado; sin embargo, los propietarios prefieren cada vez más socios integrales que puedan garantizar el tiempo de actividad de los activos, empujando al mercado hacia una consolidación gradual.

Líderes de la Industria de NDT para Infraestructura de Ciudades Inteligentes

Applus Services S.A.

Eddyfi Technologies Inc.

Zetec Inc.

Olympus-Evident Corporation

MISTRAS Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SGS adquirió la empresa de inspección impulsada por IA InspectAI por USD 85 millones, ampliando las capacidades de monitoreo digital de ciudades inteligentes.

- Agosto de 2025: Bureau Veritas se asoció con Microsoft para lanzar una plataforma de monitoreo en la nube que integra flujos de NDT con los servicios de Azure IoT.

- Julio de 2025: Intertek anunció USD 50 millones para abrir 15 laboratorios de ciudades inteligentes en Asia-Pacífico, con el objetivo de la certificación de activos 5G.

- Junio de 2025: MISTRAS Group adquirió el especialista en drones SkyTech Solutions por USD 35 millones para mejorar las capacidades de inspección visual de grandes estructuras.

Alcance del Informe Global del Mercado de NDT para Infraestructura de Ciudades Inteligentes

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas Electromagnéticas |

| Pruebas de Termografía |

| Pruebas de Emisión Acústica |

| Pruebas de Inspección Visual (Drones y Vehículos Operados de Forma Remota) |

| Carreteras y Puentes |

| Edificios e Instalaciones Inteligentes |

| Redes de Transmisión y Distribución de Energía |

| Redes de Agua y Alcantarillado |

| Sistemas de Tránsito Masivo y Ferroviarios |

| Telecomunicaciones y Centros de Datos |

| Servicios de Inspección |

| Venta de Equipos |

| Alquiler y Arrendamiento de Equipos |

| Capacitación y Certificación |

| Software y Análisis |

| Gobiernos Municipales |

| Empresas de Servicios Públicos y Operadores de Energía |

| Autoridades de Transporte |

| Empresas de Gestión de Instalaciones |

| Organismos de Inspección Independientes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Método de Prueba | Pruebas Ultrasónicas | ||

| Pruebas Radiográficas | |||

| Pruebas Electromagnéticas | |||

| Pruebas de Termografía | |||

| Pruebas de Emisión Acústica | |||

| Pruebas de Inspección Visual (Drones y Vehículos Operados de Forma Remota) | |||

| Por Tipo de Activo de Infraestructura | Carreteras y Puentes | ||

| Edificios e Instalaciones Inteligentes | |||

| Redes de Transmisión y Distribución de Energía | |||

| Redes de Agua y Alcantarillado | |||

| Sistemas de Tránsito Masivo y Ferroviarios | |||

| Telecomunicaciones y Centros de Datos | |||

| Por Tipo de Servicio | Servicios de Inspección | ||

| Venta de Equipos | |||

| Alquiler y Arrendamiento de Equipos | |||

| Capacitación y Certificación | |||

| Software y Análisis | |||

| Por Usuario Final | Gobiernos Municipales | ||

| Empresas de Servicios Públicos y Operadores de Energía | |||

| Autoridades de Transporte | |||

| Empresas de Gestión de Instalaciones | |||

| Organismos de Inspección Independientes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de NDT para Infraestructura de Ciudades Inteligentes en 2025?

El mercado está valorado en USD 0,74 mil millones en 2025.

¿Cuál es la tasa de crecimiento proyectada del mercado de NDT para Infraestructura de Ciudades Inteligentes?

Se prevé que se expanda a una CAGR del 17,4%, alcanzando USD 1,65 mil millones para 2030.

¿Qué método de prueba tiene actualmente la mayor participación de ingresos?

Las pruebas ultrasónicas lideran con una participación del 34,2% en 2024.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 19,1% hasta 2030.

¿Cuál es la principal restricción que enfrentan los proveedores de servicios?

La escasez de técnicos certificados de nivel III limita la capacidad de despliegue a gran escala.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se proyecta que las empresas de gestión de instalaciones avancen a una CAGR del 18,9% hasta 2030.

Última actualización de la página el: