Tamaño y Participación del Mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

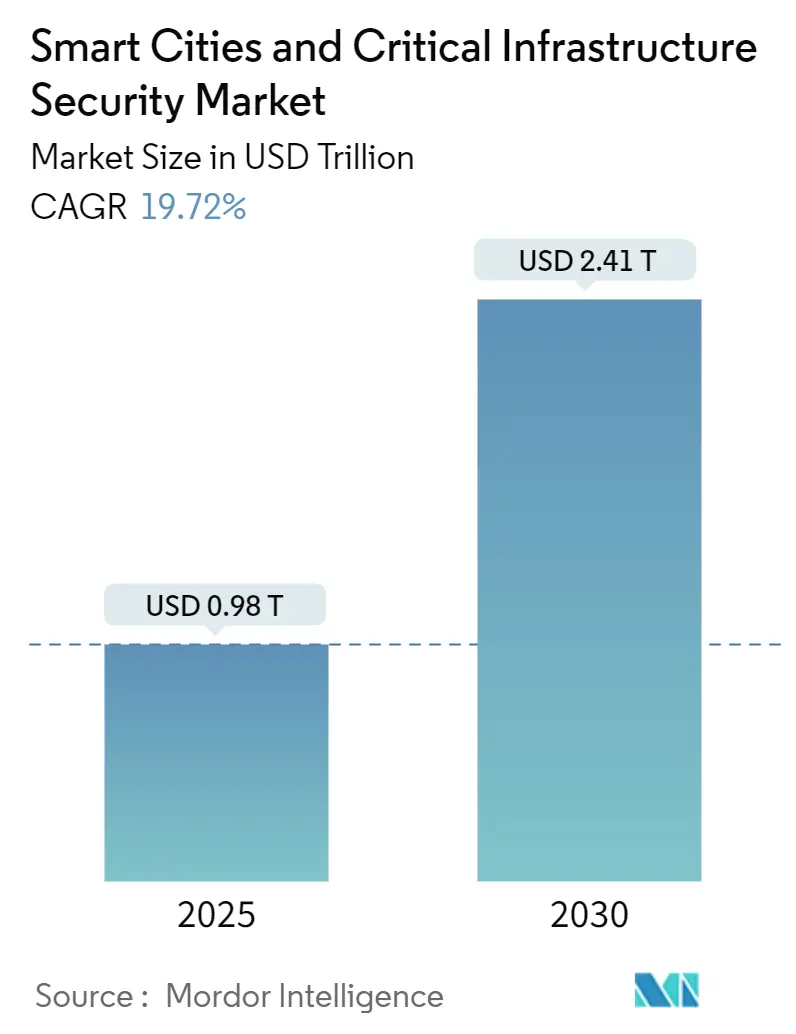

| Tamaño del Mercado (2025) | 0.98 Billones de dólares |

| Tamaño del Mercado (2030) | 2.41 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica por Mordor Intelligence

El tamaño del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica se valora en USD 0,98 billones en 2025 y se prevé que alcance USD 2,41 billones en 2030, lo que se traduce en una CAGR del 19,72% durante el período. La rivalidad geopolítica, los programas de modernización financiados federalmente y el rápido despliegue de redes de sensores habilitadas por IA están impulsando a las ciudades a tratar la resiliencia ciberfísica como una prioridad de seguridad nacional.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Programa de Subvenciones de Ciberseguridad para Gobiernos Estatales y Locales," cisa.gov El Programa de Subvenciones de Ciberseguridad de América del Norte y las inversiones del Programa Europa Digital de la Unión Europea señalan conjuntamente un impulso coordinado del sector público que ha acelerado las adquisiciones de plataformas convergentes de OT-IT.[2]Comisión Europea, "Programa de Trabajo de Ciberseguridad del Programa Europa Digital," europa.eu Los Servicios avanzan más rápido que el hardware a medida que los compradores municipales se orientan hacia contratos a largo plazo basados en resultados, mientras que las arquitecturas de nube y borde reducen las barreras de entrada para el análisis en tiempo real. Los crecientes ataques de estados nacionales —como la interrupción de la red ibérica en abril de 2025— continúan justificando reasignaciones urgentes de presupuesto hacia la defensa de infraestructura crítica.

Conclusiones Clave del Informe

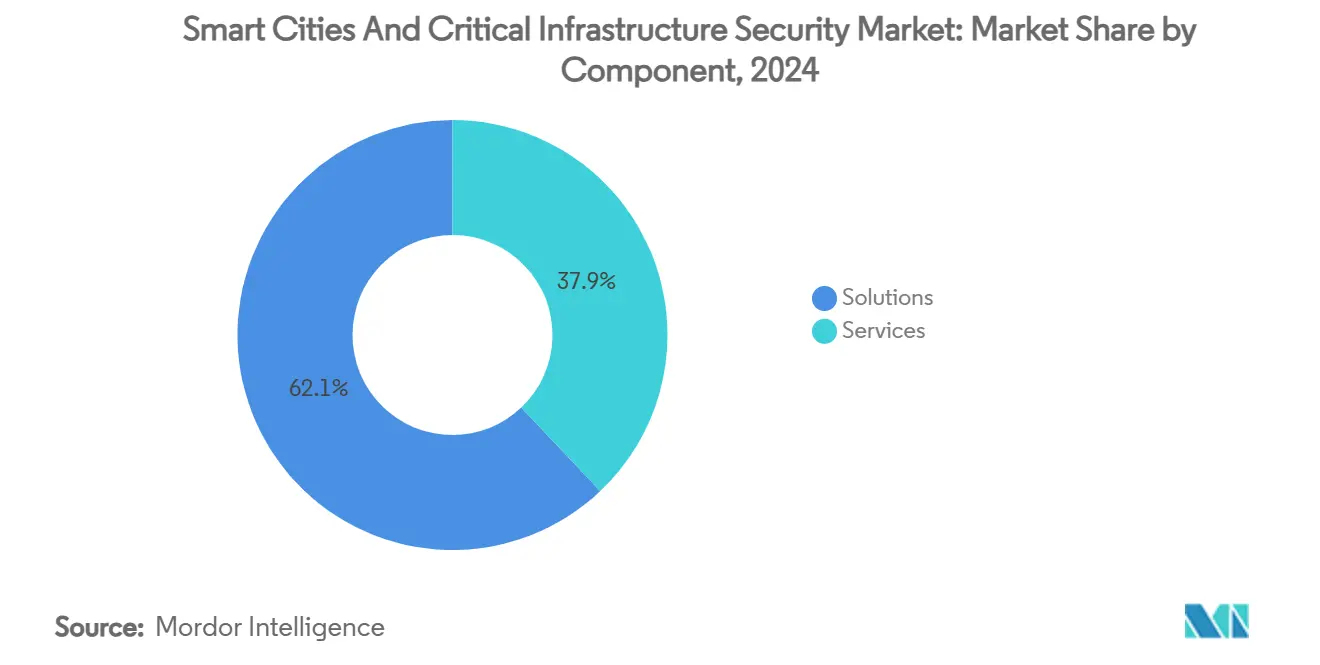

- Por componente, las Soluciones capturaron el 62,07% de la participación del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica en 2024; se prevé que los Servicios se expandan a una CAGR del 21,07% hasta 2030.

- Por tipo de seguridad, la Seguridad Física retuvo el 43,21% de los ingresos en 2024, mientras que se proyecta que la Ciberseguridad crezca a una CAGR del 22,75% entre 2025 y 2030.

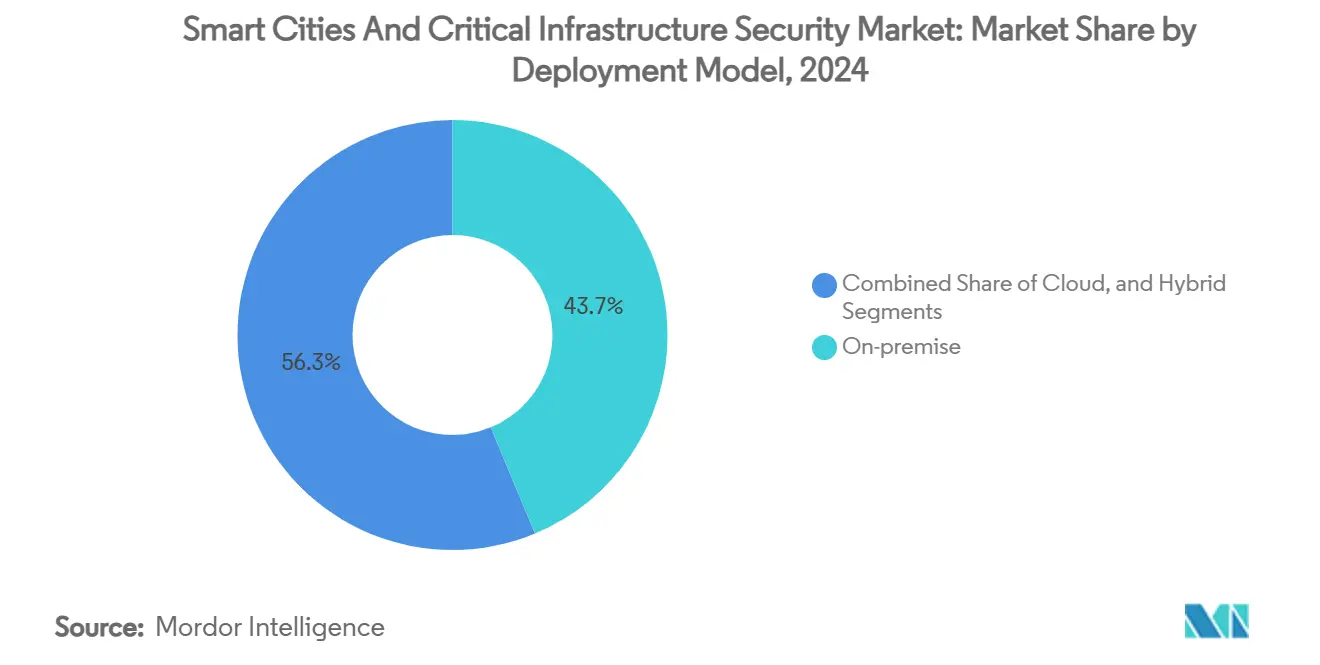

- Por modelo de implementación, las instalaciones locales representaron el 43,74% del gasto de 2024, mientras que las implementaciones en nube están preparadas para una CAGR del 20,07% hasta 2030.

- Por vertical de usuario final, Energía y Servicios Públicos representó el 28,57% del tamaño del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica en 2024, y se prevé que Transporte y Movilidad Inteligente crezca a una CAGR del 22,09% durante el período de pronóstico.

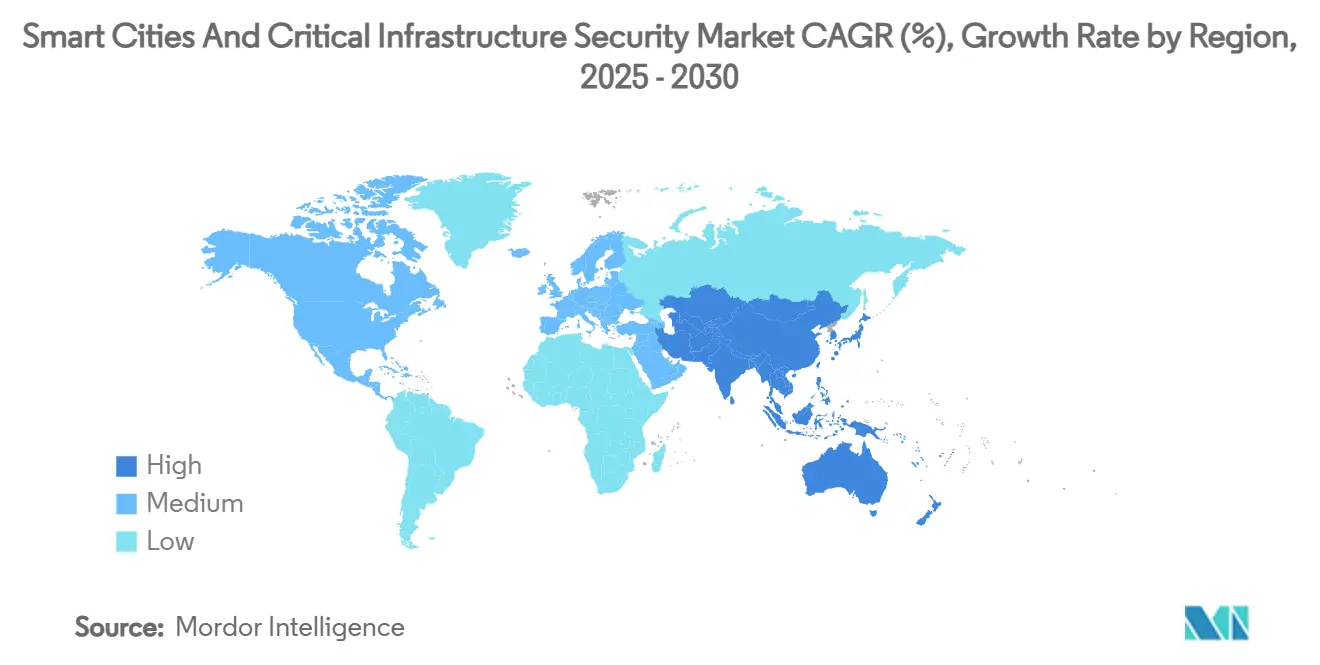

- Por geografía, América del Norte generó el 35,72% de los ingresos de 2024; se espera que Asia-Pacífico registre una CAGR del 23,84% hasta 2030.

Tendencias e Información del Mercado Global de Ciudades Inteligentes y Seguridad de Infraestructura Crítica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas de vigilancia situacional y predicción policial habilitadas por IA | +4.2% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de marcos cibernéticos OT-IT para servicios públicos críticos | +3.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas nacionales de ciudad segura con presupuestos asignados | +5.1% | América del Norte y Europa como principales, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Segmentación de red 5G para aplicaciones de seguridad pública de baja latencia | +2.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento de ataques de estados nacionales a redes eléctricas inteligentes y SCADA de transporte | +2.7% | Global, intensificado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Bonos municipales vinculados a criterios ESG asociados a infraestructura resiliente | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plataformas de Vigilancia Situacional y Predicción Policial Habilitadas por IA

Un número creciente de agencias de tránsito y aplicación de la ley despliegan ahora análisis de visión artificial que detectan comportamientos anómalos antes de que los incidentes escalen, convirtiendo las cámaras en sensores proactivos en lugar de grabadores pasivos. El proyecto piloto de la Autoridad Metropolitana de Transporte del metro de Nueva York ejemplifica este cambio de paradigma, utilizando reconocimiento de patrones para activar alertas que reducen los tiempos de respuesta.[3]Dominic Preston, "Nueva York quiere que las cámaras del metro predigan 'problemas'," The Verge, theverge.com Investigadores coreanos demostraron una precisión del 82,8% en la predicción de delitos al fusionar transmisiones de CCTV en tiempo real con datos históricos, demostrando que los modelos predictivos pueden escalar a entornos urbanos densos. Si bien los primeros éxitos son evidentes, los municipios enfatizan la gobernanza tras el controvertido plan de predicción de delitos basado en redes sociales de Argentina, que generó preocupaciones sobre las libertades civiles. Las ciudades que adoptan marcos de supervisión transparentes —como el modelo de participación pública de San José— tienen más probabilidades de mantener la adopción a largo plazo, reforzando así el impulso del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Convergencia de Marcos Cibernéticos OT-IT para Servicios Públicos Críticos

Los servicios públicos están integrando herramientas de visibilidad de TI directamente en los dispositivos de planta para contrarrestar las amenazas que atraviesan las redes empresariales y de proceso. Los hallazgos de Microsoft en 2024, que indican que el 78% de los sistemas de control industrial contienen vulnerabilidades explotables, impulsaron a los operadores a adoptar posturas de confianza cero que tratan cada sensor como una superficie de ataque. La infiltración sigilosa del grupo Volt Typhoon, vinculado a China, en las redes eléctricas occidentales subrayó que las estrategias de aislamiento físico son obsoletas. En respuesta, Siemens y ServiceNow lanzaron Sinec Security Guard para combinar la gestión de vulnerabilidades y la orquestación de flujos de trabajo, ilustrando cómo los fabricantes de equipos originales industriales ahora incluyen la ciberseguridad como parte del soporte del ciclo de vida. Los centros de operaciones de seguridad convergentes brindan a los operadores detección de anomalías en tiempo real en los activos de planta, fortaleciendo la demanda en el mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Programas Nacionales de Ciudad Segura con Presupuestos Asignados

Las subvenciones federales y supranacionales específicas están comprimiendo los ciclos de ventas al proporcionar a los municipios líneas de financiamiento predefinidas. El programa SMART Grants de Estados Unidos por sí solo ha financiado 127 proyectos de planificación y USD 85 millones en adjudicaciones de implementación para vehículos conectados y semáforos inteligentes. Las asignaciones paralelas de la ley de infraestructura destinan USD 65 mil millones para redes eléctricas inteligentes y USD 55 mil millones para sistemas digitales de agua, creando requisitos de seguridad entre dominios que multiplican el gasto direccionable. El Mecanismo Conectar Europa inyecta EUR 1.690 millones (USD 1.830 millones) en corredores de transporte de doble uso, garantizando que las consideraciones de ciberseguridad estén integradas en las actualizaciones de logística civil-militar. Estos programas sincronizados aceleran las decisiones de compra, apoyando un sólido flujo de oportunidades para el mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Segmentación de Red 5G para Aplicaciones de Seguridad Pública de Baja Latencia

Los núcleos 5G independientes ahora ofrecen segmentos lógicos que dedican ancho de banda a los servicios de emergencia durante las crisis. T-Priority de T-Mobile promete hasta 5 veces los recursos de red para las agencias aprobadas y ya ha sido adoptado por los departamentos de seguridad pública de Nueva York. El segmento Frontline de Verizon opera en 29 mercados de Estados Unidos sin cargos adicionales, intensificando la competencia entre operadores. Más allá de los despliegues terrestres, la Autoridad Marítima y Portuaria de Singapur utiliza segmentos 5G para operar su sistema de tráfico de embarcaciones de próxima generación, validando los casos de uso marítimo. Cuando se combina con IA en el borde, la segmentación orquesta el ancho de banda de forma dinámica, ampliando aún más la presencia del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición fragmentada entre departamentos municipales | -2.8% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Activos analógicos heredados que retrasan el despliegue de sensores | -3.2% | Global, particularmente desafiante en mercados maduros | Largo plazo (≥ 4 años) |

| Escasez de talento en ciberseguridad en equipos municipales de TI y OT | -1.9% | Global, agudo en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Legislación que prioriza la privacidad y restringe el análisis de video | -1.4% | Europa principalmente, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición Fragmentada entre Departamentos Municipales

Los presupuestos departamentales separados dificultan la visibilidad integral y duplican las compras de ciberseguridad. La Oficina de Rendición de Cuentas del Gobierno de Estados Unidos encontró que los estándares incompatibles entre transporte, aplicación de la ley y servicios públicos inflan los costos y ralentizan las aprobaciones de proyectos. La arquitectura de referencia de interoperabilidad del Departamento de Seguridad Nacional ofrece un modelo, pero su adopción sigue siendo voluntaria, creando un mosaico de implementaciones parciales. Hasta que los mecanismos de gobernanza maduren, la fragmentación amortiguará la trayectoria de crecimiento a corto plazo del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Activos Analógicos Heredados que Retrasan el Despliegue de Sensores

Muchos municipios aún operan SCADA analógico o comunicaciones basadas en cobre que no pueden procesar telemetría de IA o IoT. Servicios públicos como DC Water demuestran que las modernizaciones a gran escala requieren actualizaciones por fases y recapacitación del personal, extendiendo los plazos de implementación. La iniciativa cuántica de USD 22 millones de Chattanooga destaca que solo las entidades bien capitalizadas pueden saltar generaciones de tecnología, dejando a las ciudades más pequeñas con recursos limitados. La coexistencia prolongada de sistemas analógicos y digitales diluye los ingresos direccionables inmediatos para los proveedores en el mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Adopción del Ciclo de Vida

Las Soluciones representaron el 62,07% de los ingresos en 2024, ilustrando la intensidad de capital de las redes iniciales de sensores urbanos y los sistemas integrados de mando y control. Los municipios recurren luego a ofertas gestionadas a largo plazo para mantener esas plataformas actualizadas, monitoreadas y en cumplimiento normativo, impulsando los Servicios a una CAGR del 21,07% hacia 2030. El contrato de mantenimiento TETRA de 15 años de Motorola Solutions con SBS Transit de Singapur subraya el cambio hacia la contratación basada en resultados. El ecosistema Xcelerator de Siemens añade IA de servicio de campo, representando cómo los fabricantes de equipos originales se reposicionan como socios del ciclo de vida. Los Servicios anclarán por tanto los ingresos recurrentes en el mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

La convergencia de los dominios cibernético y físico significa que los compradores municipales demandan cada vez más paquetes de búsqueda de amenazas, evaluaciones de vulnerabilidades e informes de cumplimiento. Las empresas especializadas que proporcionan funciones de centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana, mantienen a los operadores de infraestructura crítica dentro de los umbrales regulatorios, fomentando contratos plurianuales que estabilizan los presupuestos y refuerzan la fidelización de proveedores.

Por Tipo de Seguridad: La Ciberseguridad Supera los Controles Físicos Tradicionales

La infraestructura física retuvo el 43,21% de los ingresos en 2024, impulsada por CCTV, control de acceso y hardware perimetral. Sin embargo, las plataformas de ciberseguridad crecen más rápido porque la superficie de ataque está ahora dominada por dispositivos conectados. La caída de la red ibérica en abril dramatizó las consecuencias físicas del sabotaje cibernético, galvanizando a los servicios públicos para invertir en herramientas SIEM y de confianza cero. La integración del SIEM de LogRhythm en la red de farolas inteligentes de Singapur ejemplifica cómo los activos de iluminación se convierten en puntos finales de ciberseguridad. La Ciberseguridad capturará por tanto una participación creciente de los ingresos del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Los proveedores de hardware responden incorporando cifrado y detección de intrusiones directamente en cámaras y controladores, como lo evidencia el portafolio Pelco impulsado por IA de Motorola Solutions. A medida que las ciudades adopten paneles de amenazas unificados, la demanda se consolidará en torno a soluciones que correlacionen eventos cibernéticos y físicos, acelerando el gasto entre segmentos.

Por Modelo de Implementación: Las Arquitecturas de Nube y Borde Escalan el Análisis

Las implementaciones locales representaron el 43,74% del gasto de 2024 porque muchas agencias aún perciben el control local como sinónimo de resiliencia. Sin embargo, la proliferación de dispositivos y las demandas computacionales de los modelos de IA hacen atractiva la nube, impulsándola hacia una CAGR del 20,07%. El programa de medición en nube de American Water muestra cómo los servicios públicos externalizan el análisis a plataformas de hiperescala mientras mantienen la continuidad operativa localmente. Los nodos de borde realizan tareas sensibles a la latencia pero se sincronizan con paneles de control en la nube para la conciencia situacional a escala de ciudad.

Los modelos híbridos tienden por tanto un puente entre soberanía y escalabilidad, ofreciendo opciones de residencia de datos por niveles. El experimento de detección de vulnerabilidades habilitado por IA de la Agencia de Seguridad de Infraestructura y Ciberseguridad emplea una infraestructura de nube pública pero permite a las agencias locales ingerir únicamente metadatos saneados, ilustrando un enfoque federado de la inteligencia de amenazas. En conjunto, la nube y el borde sustentarán el crecimiento futuro en el mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Por Vertical de Usuario Final: Energía y Servicios Públicos Dominan, la Movilidad Crece con Fuerza

Energía y Servicios Públicos lideró con el 28,57% de la participación del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica en 2024, reflejando la exposición del sector a adversarios de estados nacionales y una estricta supervisión regulatoria. El programa de I+D de USD 30 millones del Departamento de Energía de Estados Unidos para herramientas cibernéticas de próxima generación incrementa aún más la demanda sectorial. Se proyecta que Transporte y Movilidad Inteligente crezca a una CAGR del 22,09% a medida que proliferan los vehículos conectados y los autobuses autónomos. Los segmentos 5G garantizan una comunicación confiable entre vehículo e infraestructura, elevando el nivel de seguridad de referencia y ampliando el gasto direccionable para los proveedores.

Los Edificios Inteligentes forman un segundo foco de crecimiento a medida que los propietarios integran sensores IoT para la optimización energética y la seguridad de los ocupantes. Las Agencias Gubernamentales y de Seguridad Pública sostienen la demanda a través de despliegues financiados por subvenciones como los Laboratorios SCITI del Departamento de Seguridad Nacional, que prueban dispositivos IoT interoperables. Los servicios públicos de Agua y Gestión de Residuos aceleran las actualizaciones tras una serie de intrusiones cibernéticas, añadiendo monitoreo remoto y gemelos digitales que requieren un sólido endurecimiento de los puntos finales.

Análisis Geográfico

América del Norte generó el 35,72% de los ingresos de 2024 gracias a la Ley de Inversión en Infraestructura y Empleo y a proyectos de alto perfil como el Comando Cibernético de Texas por USD 135,5 millones, que posiciona a San Antonio como un centro nacional de inteligencia de amenazas. La sólida colaboración federal-estatal, los profundos ecosistemas de proveedores y los mercados de seguros maduros proporcionan conjuntamente una base estable para la inversión continua.

Europa se beneficia de EUR 390 millones (USD 422 millones) en financiamiento del Programa Europa Digital para 2025-2027, incentivando proyectos transfronterizos que incorporan principios de privacidad desde el diseño. Las estrictas leyes de protección de datos impulsan a los municipios hacia implementaciones en nube local o locales, fortaleciendo a los proveedores de soluciones regionales especializados en ofertas orientadas al cumplimiento normativo.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 23,84%, impulsada por las iniciativas de Nación Inteligente de Singapur y el creciente cibercrimen que ahora representa el 31% de los incidentes globales. La rápida urbanización en las ciudades del Sudeste Asiático y del Sur de Asia multiplica los proyectos de infraestructura donde la seguridad se incorpora desde la fase de diseño. Las empresas nacionales con soporte en idioma local y conocimiento regulatorio ganan tracción temprana, reconfigurando la dinámica competitiva en el mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Panorama Competitivo

El mercado exhibe una concentración moderada, con conglomerados industriales diversificados que anclan acuerdos municipales plurianuales mientras los especialistas en ciberseguridad capturan cargas de trabajo de nicho. Siemens reportó EUR 6.000 millones (USD 6.500 millones) en pedidos de Infraestructura Inteligente para el tercer trimestre de 2024, subrayando el efecto de arrastre de su base instalada de sistemas de automatización de edificios y control de redes eléctricas. Las alianzas ahora determinan el alcance direccionable: la integración de Siemens y ServiceNow incorpora flujos de trabajo de IA generativa para automatizar la gestión de parches; Motorola Solutions pivota hacia los servicios gestionados a través de su adquisición de Pelco, combinando cámaras de IA en el borde con capacidades de centro de operaciones de seguridad.

Los actores emergentes abordan la identidad, el cifrado resistente a la computación cuántica y la detección de anomalías impulsada por IA. La expansión de Semperis en Singapur señala un enfoque regional en el endurecimiento de Active Directory para servicios críticos. Los proveedores de centros de operaciones de seguridad gestionados aprovechan los precios por suscripción para competir con las ofertas intensivas en capital, atrayendo a municipios de nivel medio que carecen de personal técnico especializado.

La diferenciación de los proveedores depende cada vez más de la agilidad de integración entre protocolos OT, API de nube y plantillas de informes regulatorios. Aquellos capaces de consolidar múltiples funciones —análisis de video, monitoreo de red, gestión de activos— en un único panel de control están mejor posicionados para aumentar su participación de cartera dentro del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica.

Líderes de la Industria de Ciudades Inteligentes y Seguridad de Infraestructura Crítica

Cisco Systems Inc.

International Business Machines Corporation (IBM)

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Gobernador de Texas, Greg Abbott, firmó la legislación que establece el Comando Cibernético de Texas en la Universidad de Texas en San Antonio, con USD 135,5 millones en financiamiento hasta 2027 para crear 130 empleos y desarrollar un Centro de Inteligencia de Amenazas Cibernéticas para proteger los sistemas gubernamentales estatales y la infraestructura crítica.

- Abril de 2025: La empresa de servicios públicos EPB de Chattanooga anunció la compra de una computadora cuántica de USD 22 millones en asociación con IonQ, con operación prevista para principios de 2026, orientada a mejorar la ciberseguridad de la infraestructura crítica y aumentar las eficiencias operativas mediante aplicaciones de computación cuántica.

- Marzo de 2025: El Centro Europeo de Competencia en Ciberseguridad adoptó su primer Programa de Trabajo de Ciberseguridad en el marco del Programa Europa Digital para 2025-2027, asignando EUR 390 millones (USD 422 millones) para proyectos centrados en tecnologías de IA, criptografía poscuántica y protección de infraestructura crítica.

- Febrero de 2025: T-Mobile lanzó formalmente T-Priority, un servicio de segmentación de red 5G para servicios de emergencia, con Nueva York seleccionando a T-Mobile como su operador principal para las agencias de seguridad pública, proporcionando hasta 5 veces los recursos de red en comparación con los usuarios promedio.

Alcance del Informe Global del Mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica

| Seguridad de Redes |

| Seguridad de Aplicaciones |

| Seguridad de Nube y Virtualización |

| Seguridad de Datos y Cifrado |

| Gestión de Identidad y Acceso |

| Análisis de Seguridad/SIEM |

| Servicios de Seguridad Gestionados |

| Soluciones de Interceptación Legal |

| Local |

| Nube |

| Híbrido |

| Seguridad de la Capa Física |

| Capa de Transporte |

| Seguridad de Señalización |

| Seguridad de la Capa de Aplicación |

| Seguridad del Plano de Control |

| Proveedores de Servicios de Comunicaciones de Nivel 1 / Grandes Grupos de Telecomunicaciones |

| Operadores Regionales, MVNO y Pymes |

| Servicios Profesionales (Consultoría e Integración) |

| Servicios de Seguridad Gestionados |

| Seguridad como Servicio |

| Respuesta a Incidentes y Análisis Forense |

| Capacitación y Certificación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Turquía | ||

| Arabia Saudita | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Seguridad de Redes | ||

| Seguridad de Aplicaciones | |||

| Seguridad de Nube y Virtualización | |||

| Seguridad de Datos y Cifrado | |||

| Gestión de Identidad y Acceso | |||

| Análisis de Seguridad/SIEM | |||

| Servicios de Seguridad Gestionados | |||

| Soluciones de Interceptación Legal | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Capa de Seguridad | Seguridad de la Capa Física | ||

| Capa de Transporte | |||

| Seguridad de Señalización | |||

| Seguridad de la Capa de Aplicación | |||

| Seguridad del Plano de Control | |||

| Por Tamaño de Organización | Proveedores de Servicios de Comunicaciones de Nivel 1 / Grandes Grupos de Telecomunicaciones | ||

| Operadores Regionales, MVNO y Pymes | |||

| Por Modelo de Servicio | Servicios Profesionales (Consultoría e Integración) | ||

| Servicios de Seguridad Gestionados | |||

| Seguridad como Servicio | |||

| Respuesta a Incidentes y Análisis Forense | |||

| Capacitación y Certificación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Turquía | |||

| Arabia Saudita | |||

| Israel | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de Ciudades Inteligentes y Seguridad de Infraestructura Crítica para 2030?

Se proyecta que el mercado alcance USD 2,41 billones en 2030, creciendo a una CAGR del 19,72%.

¿Qué componente se expande más rápidamente dentro de los programas de seguridad de ciudades inteligentes?

Los Servicios, respaldados por contratos gestionados a largo plazo, tienen previsto crecer a una CAGR del 21,07% hasta 2030.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento en el gasto en seguridad de ciudades inteligentes?

Las iniciativas nacionales integrales, la rápida urbanización y la creciente participación en los incidentes cibernéticos globales impulsan una CAGR del 23,84% en Asia-Pacífico.

¿Cómo mejoran los segmentos de red 5G las comunicaciones de seguridad pública?

Asignan ancho de banda dedicado a los servicios de emergencia, garantizando una conectividad confiable de baja latencia durante las emergencias sin comprometer el tráfico comercial.

¿Qué vertical de usuario final gasta actualmente más en soluciones de seguridad convergentes?

Energía y Servicios Públicos lidera, con el 28,57% de la participación de mercado de 2024, debido a los mandatos regulatorios y las preocupaciones de seguridad nacional.

¿Qué factor restringe más los despliegues municipales de análisis avanzado?

Los sistemas analógicos heredados que no pueden interactuar con sensores impulsados por IA extienden los plazos de actualización y aumentan la complejidad de los proyectos.

Última actualización de la página el: