Tamaño y Cuota del Mercado de END para Generación de Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

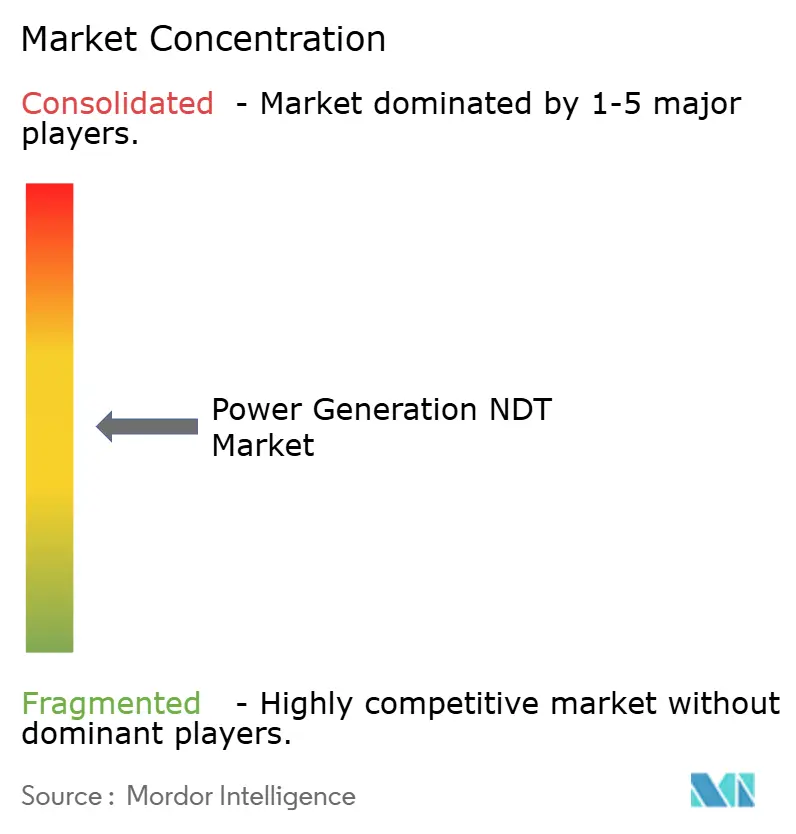

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END para Generación de Energía por Mordor Intelligence

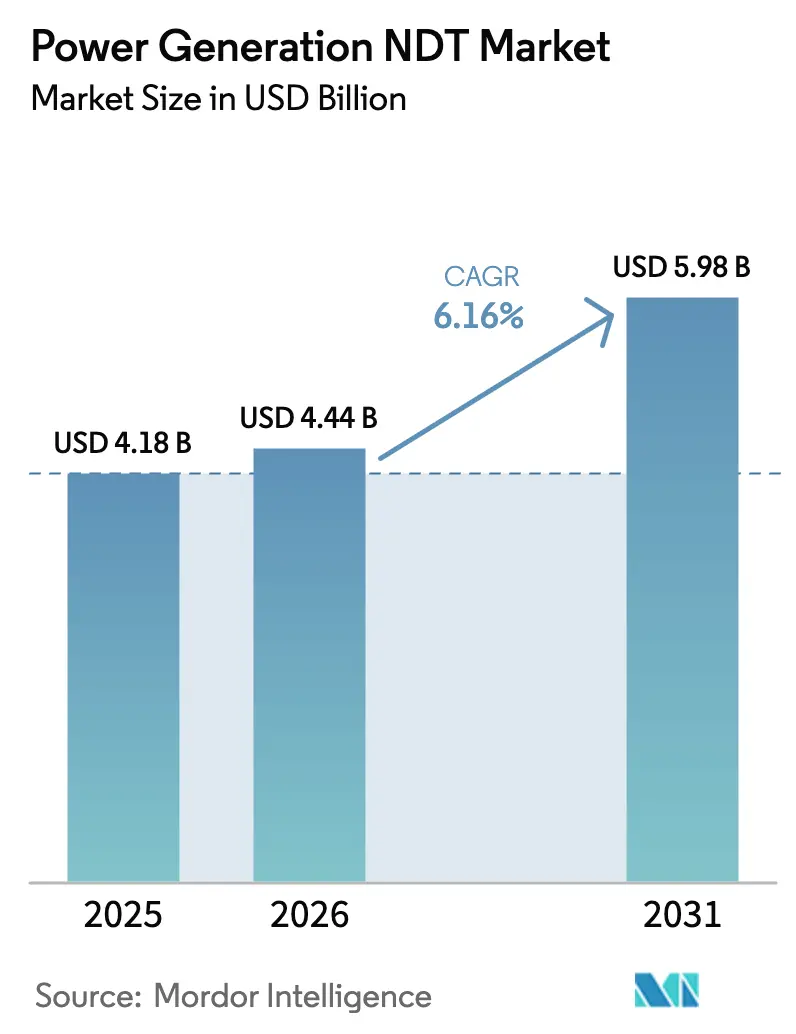

Se espera que el tamaño del mercado de END para generación de energía crezca de USD 4,18 mil millones en 2025 a USD 4,44 mil millones en 2026 y se prevé que alcance USD 5,98 mil millones en 2031 a una CAGR del 6,16% durante 2026-2031. El aumento de las cargas de trabajo de inspección para plantas térmicas de carbón y gas envejecidas, los programas de renovación de licencias nucleares y el cambio hacia plataformas de mantenimiento predictivo están orientando los presupuestos de adquisición hacia sistemas avanzados de ultrasonido, radiografía y tomografía computarizada. Las grandes empresas de servicios públicos están estandarizando los formatos de datos de inspección para alimentar gemelos digitales, lo que fomenta acuerdos combinados de hardware y software y acorta los ciclos de reemplazo. Al mismo tiempo, la localización de las cadenas de suministro de sensores impulsada por aranceles está mejorando los plazos de entrega para los operadores más pequeños, mientras que la persistente escasez de técnicos certificados ISO 9712 y ASNT Nivel III continúa elevando los costos laborales. Los proveedores de servicios que pueden combinar escáneres automatizados, reconocimiento de defectos asistido por IA y análisis en la nube están captando acuerdos marco plurianuales que garantizan ingresos recurrentes.

Conclusiones Clave del Informe

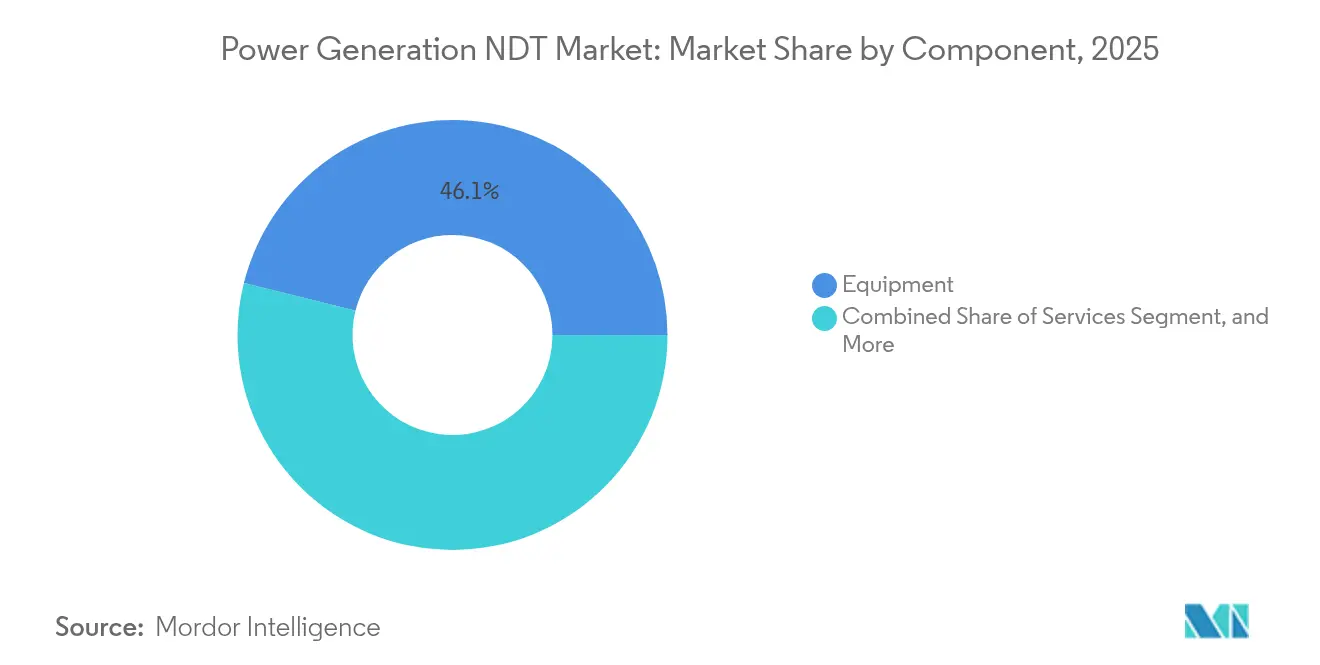

- Por componente, los equipos lideraron con una cuota del 46,12% del mercado de END para generación de energía en 2025; se espera que el software avance a una CAGR del 7,01% hasta 2031.

- Por método de ensayo, el ensayo ultrasónico representó el 34,15% del tamaño del mercado de END para generación de energía en 2025, mientras que se proyecta que la tomografía computarizada se expanda a una CAGR del 7,62% hasta 2031.

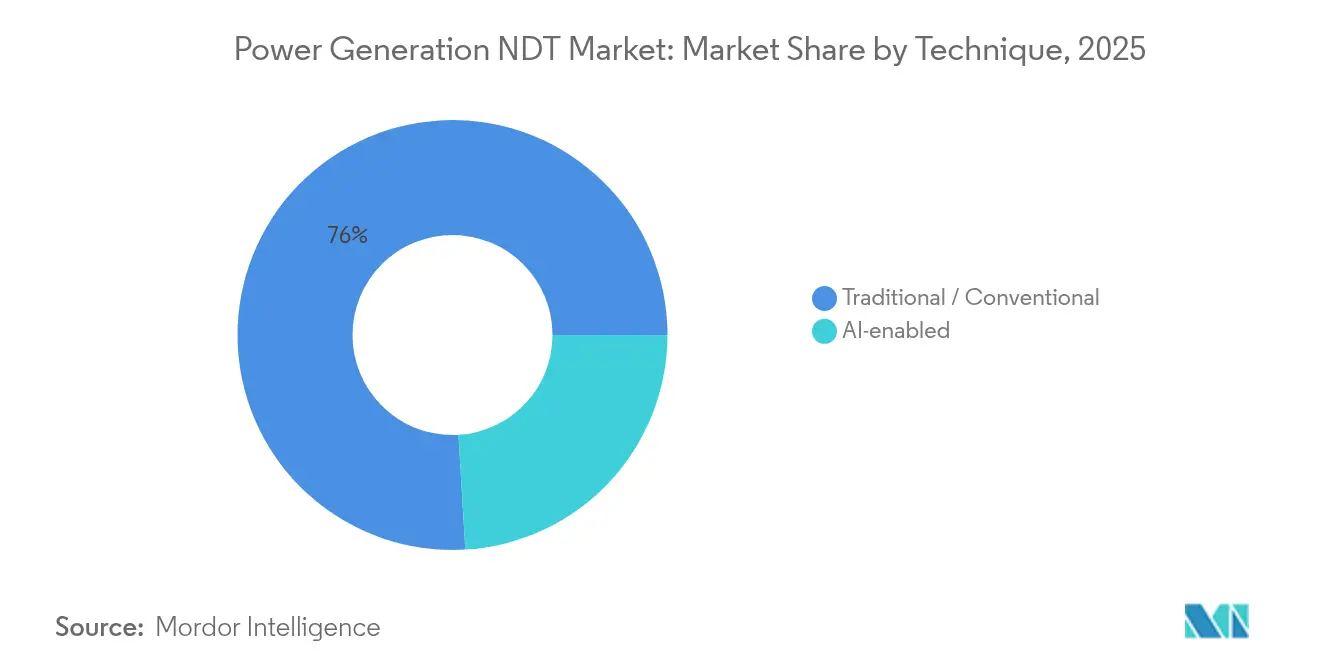

- Por técnica, los enfoques tradicionales mantuvieron el 75,95% de la cuota del mercado de END para generación de energía en 2025, mientras que se proyecta que los métodos habilitados por IA crezcan a una CAGR del 6,68% hasta 2031.

- Por geografía, América del Norte representó el 38,22% del tamaño del mercado de END para generación de energía en 2025; se prevé que la región Asia-Pacífico crezca a una CAGR del 6,74% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de END para Generación de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Flota térmica-fósil envejecida que alcanza los ciclos de inspección de fin de vida útil | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de extensión de vida nuclear (ASME XI, revisión periódica de seguridad de la IAEA) | +1.5% | Mercados nucleares de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de mantenimiento predictivo que integran gemelos digitales y lagos de datos de END | +1.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de las energías renovables que impulsa protocolos de END de composites de palas para energía eólica terrestre/marina | +0.9% | Global, con énfasis en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de ultrasonido láser que permite la inspección de calderas en servicio sin contacto | +0.6% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Regionalización de las cadenas de suministro de sensores impulsada por aranceles que mejora la disponibilidad local | +0.4% | Impacto regional en todos los mercados principales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Flota Térmica-Fósil Envejecida que Alcanza los Ciclos de Inspección de Fin de Vida Útil

Los propietarios de plantas en América del Norte y Europa están extendiendo la vida útil de las unidades de carbón y gas más allá de su diseño original, lo que amplifica la demanda de ultrasonidos de matriz en fase y tomografía computarizada para detectar fluencia y fatiga en tubos de calderas, colectores de vapor y carcasas de turbinas.[1]Administración de Información Energética de EE. UU., "Informe Mensual de Energía Eléctrica", eia.gov La intensidad de inspección alcanza su punto máximo durante los últimos años de operación, lo que resulta en un mayor gasto por instalación y en una aceleración del reemplazo de equipos. Las empresas de servicios públicos optan por escáneres automatizados que reducen las duraciones de las paradas y mejoran la repetibilidad. Los proveedores de servicios con capacidades de tomografía computarizada móvil están ganando llamadas de emergencia a corto plazo a medida que los reguladores intensifican las auditorías de seguridad. El mercado de END para generación de energía se beneficia porque cada año adicional de operación exige exámenes más profundos y frecuentes.

Mandatos de Extensión de Vida Nuclear

Los reguladores exigen que los solicitantes de renovación de licencias verifiquen la integridad de sus recipientes, el estado de los tubos de sus generadores de vapor y la condición de su tubería primaria bajo las normas ASME XI y las reglas de revisión periódica de la IAEA.[2]Organismo Internacional de Energía Atómica, "Revisión Periódica de Seguridad para Centrales Nucleares", iaea.org Los procedimientos calificados por ENIQ cuestan entre USD 0,5 y 2 millones cada uno, lo que consolida a los proveedores establecidos que ya poseen técnicas validadas. Las empresas de servicios públicos asignan presupuestos plurianuales para campañas de ultrasonido, corriente de Foucault y emisión acústica específicas de paradas, lo que sustenta un flujo de ingresos predecible para los proveedores certificados. El segmento nuclear, por tanto, actúa como ancla de estabilidad para el mercado de END para generación de energía, amortiguando las oscilaciones cíclicas en el gasto de plantas de combustibles fósiles. Los proveedores que combinan robótica de campo con interpretación asistida por IA están acortando las ventanas de inspección y reduciendo la exposición colectiva a la radiación.

Programas de Mantenimiento Predictivo que Integran Gemelos Digitales

Los gemelos digitales fusionan modelos basados en física con alimentaciones de sensores en tiempo real y datos históricos de END, lo que permite planes de mantenimiento basados en condición que difieren las inspecciones innecesarias. Los lagos de datos almacenan archivos ultrasónicos y radiográficos de alta resolución que los modelos de aprendizaje automático utilizan para identificar patrones de degradación, mejorando así las predicciones de fallo y la logística de repuestos. El Software como Servicio (SaaS) está ganando aceptación, transformando las ventas de equipos únicas en flujos de ingresos recurrentes. Los compradores están priorizando las API abiertas para que los datos de inspección fluyan sin problemas hacia los sistemas de gestión de información de la planta. A medida que se difunden los primeros casos de éxito, el mercado de END para generación de energía está evolucionando hacia contratos basados en resultados que recompensan el tiempo de actividad en lugar del número de horas invertidas en el sitio.

Auge de las Energías Renovables que Impulsa los Protocolos de END de Composites de Palas

La expansión de la energía eólica está generando un nicho de demanda especializada para la inspección de palas de composites mediante drones, termografía y ultrasonidos avanzados capaces de mapear la delaminación interna. Los parques eólicos marinos agravan el desafío debido a las restricciones de acceso y los entornos marinos adversos, lo que impulsa a los desarrolladores a preinstalar rieles de robots rastreadores que permiten inspecciones remotas. Las ventanas de mantenimiento estacional concentran la demanda de servicios, lo que lleva a los proveedores con activos reducidos a adoptar equipos móviles dotados de conjuntos de matriz en fase robustificados. Normas como la IEC 61400-1 están armonizando las prácticas de inspección, alentando a las empresas de servicios públicos multinacionales a consolidar sus paneles de proveedores. En consecuencia, el mercado de END para generación de energía está atrayendo a nuevos participantes que se centran exclusivamente en el monitoreo de la salud de las palas del rotor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de técnicos certificados ISO 9712 / ASNT Nivel III en el sector energético | -1.4% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Elevado gasto de capital para sistemas de matriz en fase, automatizados y de tomografía computarizada | -0.8% | Global, que afecta de manera desproporcionada a los proveedores de servicios más pequeños | Mediano plazo (2-4 años) |

| Cuellos de botella por sobrecarga de datos para archivos de inspección de alta resolución | -0.6% | Global, concentrado en adoptantes avanzados de END | Corto plazo (≤ 2 años) |

| Impactos de los aranceles comerciales sobre componentes piezoeléctricos y optoelectrónicos especializados | -0.4% | Cadenas de suministro globales, variaciones de impacto regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados ISO 9712 / ASNT Nivel III

Una ola de jubilaciones y estrictos plazos de certificación han creado una brecha de talento del 25-30% que infla los salarios y extiende los plazos de entrega de los proyectos.[3]Sociedad Estadounidense para Ensayos No Destructivos, "Informe de Escasez de Personal de END 2024", asnt.org Los proyectos nucleares sienten el mayor aprieto porque los reguladores limitan las horas extraordinarias del personal y exigen la doble revisión de los escaneos críticos. Las empresas de servicios están invirtiendo en módulos de capacitación de realidad virtual y en detección preliminar asistida por IA para aliviar las cargas de trabajo de los intérpretes, aunque el despliegue en campo sigue dependiendo del escaso personal sénior. Las empresas de servicios públicos están agrupando contratos de múltiples plantas para reservar con antelación los equipos de técnicos, reduciendo la flexibilidad para las paradas no programadas. Esta restricción modera el crecimiento en el mercado de END para generación de energía al limitar el volumen de campañas simultáneas que pueden ser dotadas de personal.

Elevado Gasto de Capital para Sistemas de Matriz en Fase, Automatizados y de Tomografía Computarizada

Los conjuntos de matriz en fase de última generación cuestan hasta USD 1 millón, mientras que los escáneres totalmente automatizados con robótica y software de análisis pueden duplicar esa cifra. Los proveedores de servicios más pequeños a menudo enfrentan presión en sus balances, recurriendo a grupos de alquiler o arrendamientos que erosionan sus márgenes. Los fabricantes de equipos originales están contrarrestando esto con modelos de pago por escaneo que agrupan hardware, software y mantenimiento bajo una única suscripción, trasladando así los gastos de capital a gastos operativos. No obstante, el impacto en el precio sigue siendo una barrera para los nuevos participantes, reforzando la concentración moderada que caracteriza al mercado de END para generación de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Equipos Establecen la Línea Base para Soluciones Integradas

Los equipos capturaron el 46,12% de la cuota del mercado de END para generación de energía en 2025 gracias a la fuerte demanda de bastidores ultrasónicos de matriz en fase, escáneres automatizados y pórticos de tomografía computarizada de alta energía. Las renovaciones de licencias nucleares y los proyectos de extensión de vida útil de plantas de combustibles fósiles requieren kits multimodales que incluyen capacidades ultrasónicas, de corriente de Foucault y radiográficas. A medida que las empresas de servicios públicos adoptan el mantenimiento predictivo, los ingresos por software están creciendo a una CAGR del 7,01% hasta 2031, superando al hardware pero todavía construyendo sobre una base de hardware. Las plataformas de análisis alojadas en la nube monetizan los datos de inspección mediante suscripción, remodelando la economía de los proveedores.

Los consumibles, como acoplantes, penetrantes y películas radiográficas, proporcionan ingresos recurrentes que fidelizan a los clientes en los ecosistemas de los fabricantes de equipos originales. Los servicios siguen siendo una capa vital porque los códigos complejos y los regímenes de calificación llevan a los operadores de plantas a externalizar en lugar de mantener equipos propios. Se proyecta que el tamaño del mercado de END para generación de energía en el segmento de servicios crezca de forma constante a medida que se intensifique la escasez de personal. Los proveedores que combinan el arrendamiento de equipos con contratos de servicio a largo plazo están logrando tasas de renovación de dos dígitos. Los modelos de tasa interna de retorno ahora ponderan las tarifas de análisis de datos durante toda la vida útil junto con la depreciación del hardware, refinando los mecanismos de descubrimiento de precios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Método de Ensayo: El Ultrasonido Mantiene la Primacía Mientras la Tomografía Computarizada Acelera

El ensayo ultrasónico representó el 34,15% del tamaño del mercado de END para generación de energía en 2025, lo que refleja su versatilidad en diversos materiales, incluidos metales, composites y soldaduras. Las configuraciones de matriz en fase aumentan la cobertura de escaneo sin reposicionamiento, mejorando la productividad durante las paradas. La tomografía computarizada, aunque de nicho, avanza a una CAGR del 7,62% a medida que los composites de palas, las piezas fabricadas de forma aditiva y las fundiciones complejas requieren visualización volumétrica.

El ensayo radiográfico sigue siendo obligatorio para ciertas soldaduras de piezas a presión, particularmente en circuitos primarios nucleares. Los arreglos de corriente de Foucault dominan las inspecciones de tubos de generadores de vapor, donde la fisuración por corrosión bajo tensión a menudo acecha bajo los diámetros internos. El monitoreo de emisión acústica está ganando aceptación como técnica en tiempo real para monitorear maquinaria rotativa, complementando las inspecciones ultrasónicas periódicas. La termografía se extiende más allá de los centros de control de motores a las encuestas de aislamiento mecánico, que identifican los puntos críticos de pérdida de calor. A medida que las cargas de trabajo se diversifican, los alcances de trabajo de métodos mixtos se están convirtiendo en la norma, alentando a los fabricantes de equipos originales a ofrecer plataformas modulares. Las rutinas de calibración cruzada aceleran la movilización de trabajos y reducen los errores de fusión de datos, fortaleciendo así la propuesta del mercado de END para generación de energía.

Por Técnica: Los Enfoques Habilitados por IA Transforman los Flujos de Trabajo de Interpretación

Los métodos tradicionales todavía representaron el 75,95% de los ingresos de 2025, ya que los reguladores y las aseguradoras continúan aferrándose a las prácticas probadas. Sin embargo, se proyecta que los flujos de trabajo habilitados por IA registren una CAGR del 6,68% hasta 2031, a medida que los algoritmos de aprendizaje profundo superen a los intérpretes humanos en repetibilidad y reconocimiento de defectos de bajo contraste. Los primeros casos de uso se centran en la evaluación automatizada de soldaduras, donde los modelos entrenados en miles de cortes de imagen pueden clasificar porosidad, falta de fusión e inclusiones de escoria en cuestión de segundos.

En los composites de palas, las redes convolucionales señalan zonas de delaminación que se manifiestan solo con sutiles cambios de fase. Los fabricantes de equipos originales integran aceleradores directamente en instrumentos portátiles, lo que permite la inferencia en el borde sin latencia de la nube. La validación sigue siendo el factor determinante: las empresas de servicios públicos exigen evidencia estadística de las tasas de falsas alarmas que se alineen con los requisitos del código. Los formatos de informe híbridos, en los que la IA etiqueta previamente las indicaciones y los inspectores certificados las aprueban, están emergiendo como el compromiso aceptable. Con el tiempo, los datos de entrenamiento acumulados reducirán el intervalo de confianza, impulsando una mayor penetración de la IA y remodelando la curva de costos del mercado de END para generación de energía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 38,22% de los ingresos de 2025 en el mercado de END para generación de energía, impulsado por más de 90 renovaciones de licencias de reactores en EE. UU. y una cartera de inspecciones de fin de vida útil de plantas de carbón. Las remodelaciones CANDU de Canadá y los proyectos de modernización de la red eléctrica de México añaden mayor impulso. Los marcos regulatorios bien definidos facilitan la calificación de equipos, mientras que las profundas cadenas de suministro de servicios permiten despliegues de múltiples equipos durante las condensadas ventanas de paradas.

La región Asia-Pacífico es la región de crecimiento más rápido, con una CAGR del 6,74% hasta 2031, impulsada por la construcción de reactores en China, la modernización de la flota carbonífera india y los objetivos de energía renovable del Sudeste Asiático. Los fabricantes de equipos originales locales están escalando la producción de matrices en fase, comprimiendo los plazos de entrega y reduciendo los costos de adquisición. Los gobiernos regionales ofrecen créditos fiscales para sistemas de inspección habilitados por IA, acelerando la adopción digital. Las academias de formación en China y Singapur están ampliando la capacidad ISO 9712, reduciendo gradualmente la brecha de técnicos.

Europa mantiene un crecimiento constante, respaldado por estrictas directivas nucleares de ENSREG que requieren revisiones periódicas de seguridad que abarcan métodos ultrasónicos, radiográficos y de corriente de Foucault. La eliminación progresiva de la energía nuclear en Alemania aún necesita intensas inspecciones de desmantelamiento, mientras que la extensión de la vida útil de la flota francesa depende de procedimientos calificados por ENIQ. La expansión de la energía eólica marina en el Mar del Norte está generando una demanda especializada de inspección de palas de composites. Las normas armonizadas EN ISO fomentan los contratos de servicios transfronterizos, convirtiendo a Europa en un mercado competitivo pero accesible dentro del más amplio mercado de END para generación de energía.

Panorama Competitivo

El mercado de END para generación de energía exhibe una concentración moderada, ya que los procedimientos nucleares validados, los centros de servicio globales y las plataformas de análisis propietarias crean ventajas competitivas defendibles. La división Waygate Technologies de Baker Hughes ancla su liderazgo a través de una línea de equipos de extremo a extremo, robótica de campo y bibliotecas de IA ajustadas para entornos de reactores. Olympus, renombrada como Evident, continúa manteniendo una cuota significativa del mercado de sistemas ultrasónicos a pesar de haber desinvertido en activos no esenciales, aprovechando conjuntos ergonómicos y portátiles que reducen la fatiga de los técnicos.[4]Olympus Corporation, "Resultados Financieros Consolidados Ejercicio 2025", olympus-global.com

MISTRAS Group registró USD 36,5 millones en ingresos del sector energético en 2024, combinando equipos ultrasónicos con activos reducidos con paneles de control en la nube que comparan las tendencias de espesor de pared entre flotas. Eddyfi Technologies está escalando a través de adquisiciones específicas que añaden experiencia en composites para aplicaciones eólicas, mientras que Screening Eagle Technologies utiliza nueva financiación de capital de riesgo para acelerar el desarrollo de robótica de inspección. La competencia depende cada vez más de la sofisticación del análisis de datos más que únicamente de la sensibilidad de las sondas.

Los fabricantes de equipos originales y las empresas de servicios están formando empresas conjuntas para crear equipos integrados que puedan pujar por alcances llave en mano que abarquen el alquiler de equipos, la adquisición de datos y el análisis. Los acuerdos marco que abarcan múltiples plantas son comunes, fijando los paneles de proveedores durante horizontes de cinco años. En general, las prioridades de inversión se centran en la validación de modelos de IA, la movilidad de escáneres automatizados y las tuberías de datos seguras que cumplen con los mandatos de ciberseguridad nuclear. Estos movimientos intensifican colectivamente la rivalidad, pero también amplían el mercado de END para generación de energía direccionable.

Líderes de la Industria de END para Generación de Energía

Baker Hughes Company

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Applus Services S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MISTRAS Group reportó ingresos anuales de 2024 de USD 729,6 millones, con el segmento de generación y transmisión de energía contribuyendo USD 36,5 millones, lo que representa un crecimiento del 5,0% interanual.

- Febrero de 2025: Baker Hughes amplió su línea Waygate Technologies con sistemas ultrasónicos habilitados por IA calificados para la inspección de recipientes de reactores ASME XI.

- Enero de 2025: Eddyfi Technologies adquirió activos europeos de inspección de palas eólicas, añadiendo técnicas de composites propietarias y equipos certificados para trabajos en alta mar.

- Diciembre de 2024: Screening Eagle Technologies recaudó USD 15 millones en financiación de Serie B para desarrollar robótica de inspección y análisis en la nube para clientes del sector energético.

Alcance del Informe Global del Mercado de END para Generación de Energía

Los instrumentos de ensayo no destructivo (END) se utilizan para escanear, inspeccionar y cuantificar defectos, corrosiones y otras condiciones del material sin dañar ni alterar permanentemente el producto o pieza examinados. Los equipos de END abarcan un amplio conjunto de equipos, como detectores de defectos, calibradores de espesor, probadores de condición del material, dispositivos de inspección visual, probadores de emisión acústica e instrumentos de corriente de Foucault, junto con dispositivos que miden resistividad, conductividad y corrosión. El estudio está segmentado por tecnologías, como equipos de ensayo radiográfico, equipos de ensayo ultrasónico y equipos de inspección visual, entre otros, en diferentes geografías. Además, el estudio cubre un análisis exhaustivo del impacto del COVID-19 en el mercado estudiado.

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo de Corriente de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojos |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Ensayo | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Líquidos Penetrantes | ||

| Ensayo de Inspección Visual | ||

| Ensayo de Corriente de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Ensayo de Termografía / Infrarrojos | ||

| Ensayo de Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de END para generación de energía en 2026?

El tamaño del mercado de END para generación de energía es de USD 4,44 mil millones en 2026 y se proyecta que crezca a USD 5,98 mil millones en 2031 a una CAGR del 6,16%.

¿Qué segmento de componentes está creciendo más rápido?

El software es el componente de expansión más rápida, registrando una CAGR del 7,01% a medida que las plataformas de análisis habilitadas por IA ganan aceptación entre las empresas de servicios públicos.

¿Qué factor impulsa la demanda a corto plazo más fuerte?

Las plantas de carbón y gas envejecidas que se someten a evaluaciones de fin de vida útil están desencadenando intensas campañas de inspección ultrasónica y de tomografía computarizada, especialmente en América del Norte y Europa.

¿Por qué el ensayo ultrasónico sigue siendo dominante?

El ensayo ultrasónico equilibra la penetración en profundidad, la portabilidad y la aceptación regulatoria, lo que le permite manejar secciones de acero grueso en reactores y turbinas mientras cumple con los requisitos del código.

¿Cómo están influyendo los gemelos digitales en las adquisiciones de END?

Los gemelos digitales necesitan datos de inspección estructurados, lo que lleva a los compradores a seleccionar conjuntos integrados de hardware y software que alimenten automáticamente los análisis en la nube y permitan el mantenimiento basado en condición.

¿Qué está limitando el crecimiento del mercado?

Una escasez global de técnicos certificados ISO 9712 y ASNT Nivel III limita el número de proyectos simultáneos que pueden dotarse de personal, lo que ralentiza el despliegue de servicios a pesar de la fuerte demanda.

Última actualización de la página el: