Tamaño y Participación del Mercado de Servicios de END

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 18.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

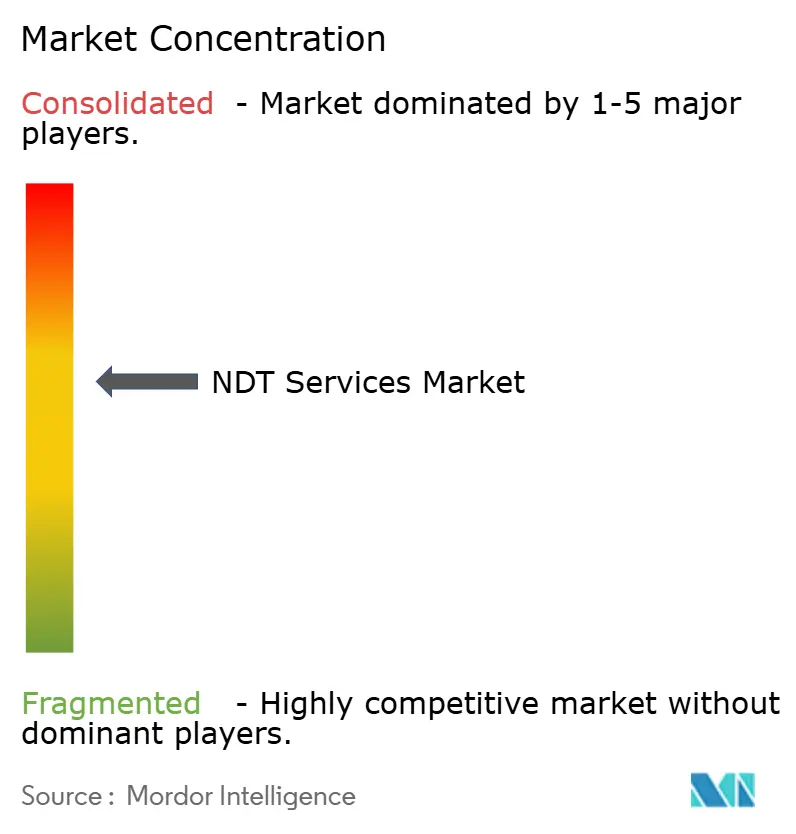

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de END por Mordor Intelligence

El tamaño del mercado de servicios de END fue de USD 18,17 mil millones en 2025 y se proyecta que alcance los USD 24,89 mil millones en 2030, creciendo a una CAGR del 6,5%. El impulso proviene del envejecimiento de los activos industriales, códigos más estrictos para equipos a presión y la expansión de proyectos de transición energética que requieren inspecciones más frecuentes y sofisticadas.[1]Sociedad Americana de Ingenieros Mecánicos, "Sección V del BPVC - Examen No Destructivo," ASME.org Los mayores objetivos de tiempo de actividad en refinerías, oleoductos y terminales de GNL intensifican la demanda de métodos ultrasónicos avanzados, de corrientes de Foucault y radiográficos. Los proveedores de servicios que combinan la ejecución en campo con análisis de datos basados en la nube obtienen una ventaja competitiva a medida que los operadores persiguen estrategias de mantenimiento predictivo. La consolidación en curso indica que la escala, el alcance geográfico y el reconocimiento de defectos habilitado por IA se están convirtiendo en factores cada vez más decisivos para asegurar contratos a largo plazo. La automatización y la robótica se están acelerando a medida que los clientes buscan reducir los retrasos en permisos y disminuir la exposición de los técnicos en áreas peligrosas.

Conclusiones Clave del Informe

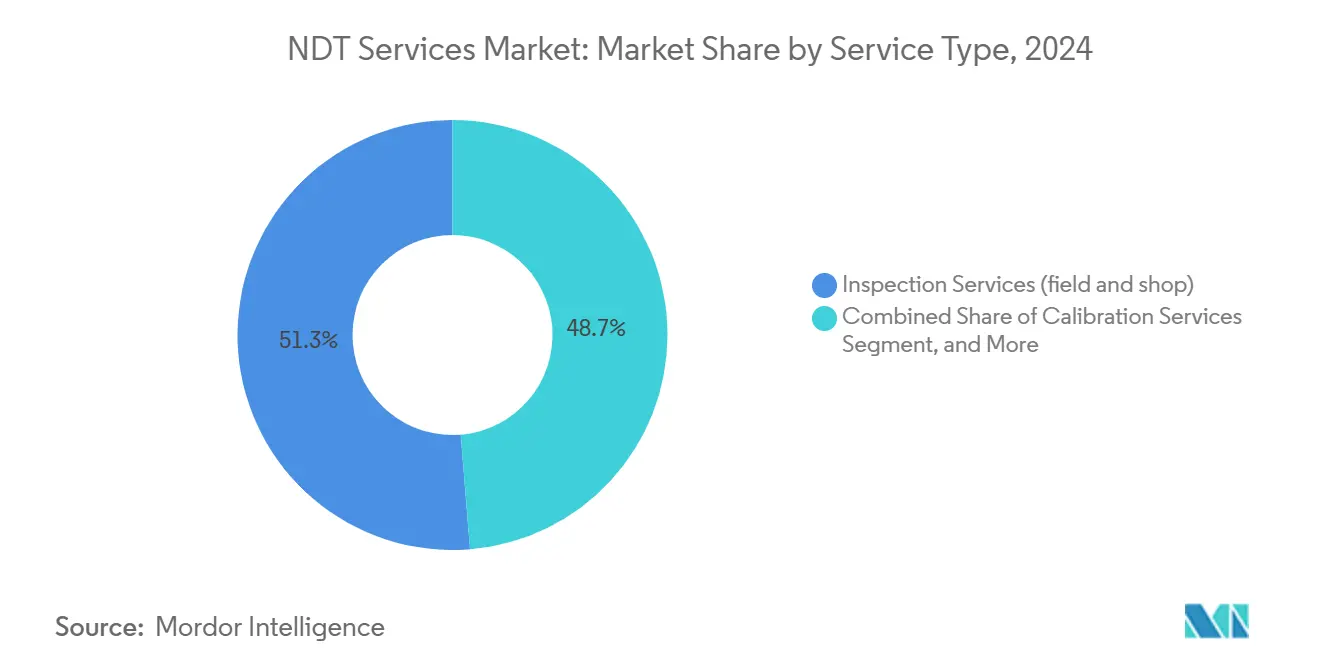

- Por tipo de servicio, los servicios de inspección lideraron el mercado de servicios de END, representando una participación de ingresos del 51,3% en 2024. Mientras tanto, se prevé que la integridad de activos y el monitoreo de condición se expandan a una CAGR del 8,9% hasta 2030.

- Por modo de prestación del servicio, la inspección de campo en sitio representó el 65,2% de la participación del mercado de servicios de END en 2024; se proyecta que la inspección automatizada y robótica crezca más rápido, a una CAGR del 9,1%, hasta 2030.

- Por método de ensayo, el ensayo ultrasónico representó el 27,3% del tamaño del mercado de servicios de END en 2024, mientras que se espera que el ensayo por corrientes de Foucault aumente a una CAGR del 8,2% entre 2025 y 2030.

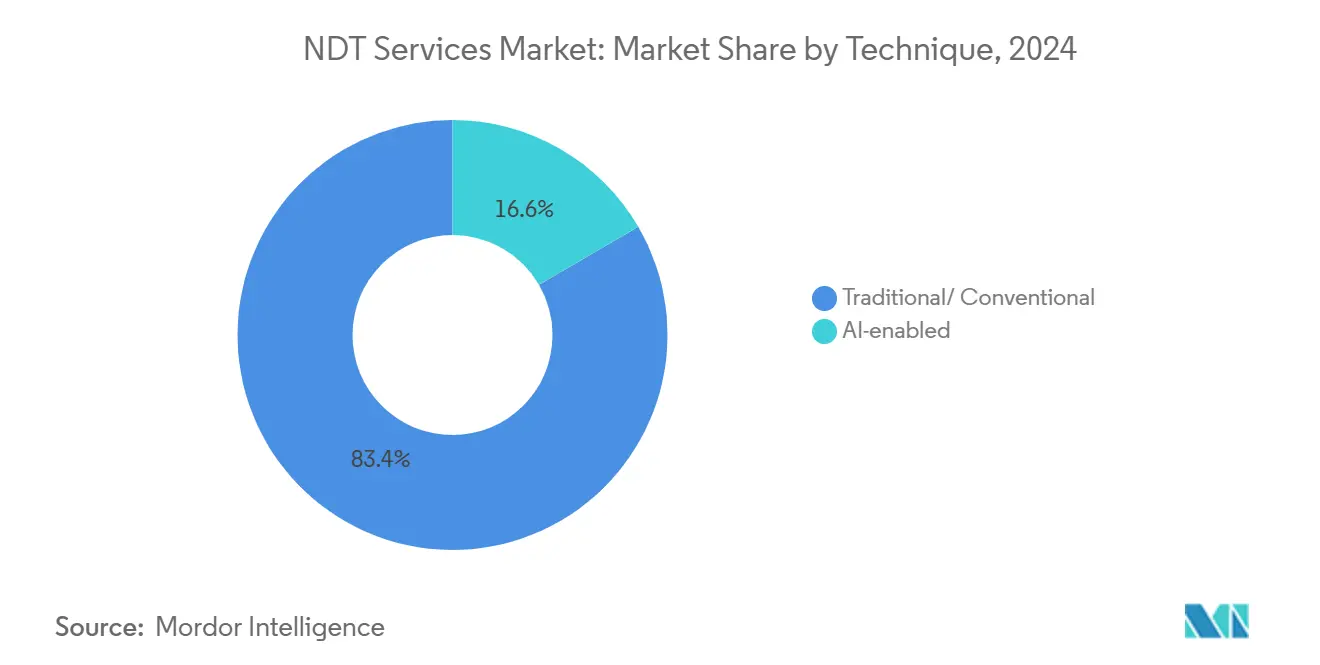

- Por técnica, los enfoques tradicionales representaron el 83,4% del tamaño del mercado de servicios de END en 2024, mientras que los métodos habilitados por IA avanzaron a una CAGR del 10,3% durante el mismo período.

- Por industria usuaria final, el sector de petróleo y gas capturó una participación de ingresos del 27,3% del mercado de servicios de END en 2024, y se prevé que el sector automotriz y de transporte registre la CAGR más alta del 9,8% de 2024 a 2030.

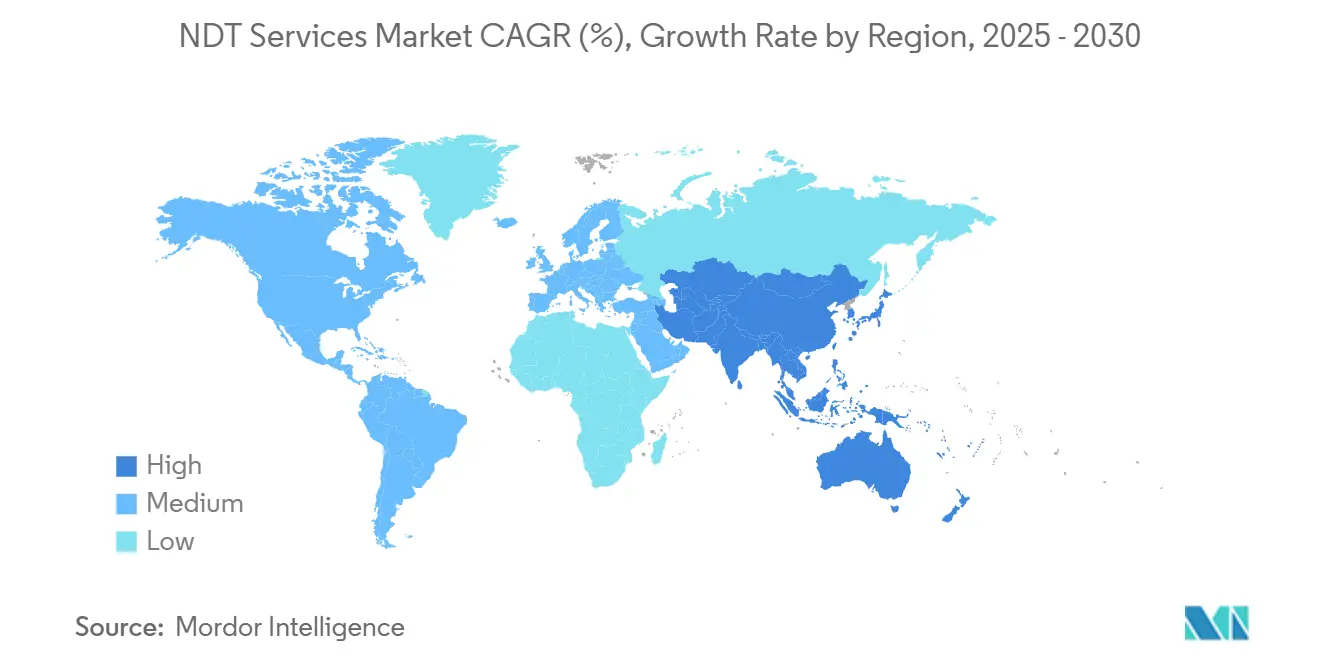

- Por geografía, América del Norte concentró el 36,7% del mercado de servicios de END en 2024, mientras que la región de Asia-Pacífico exhibe la expansión regional más rápida a una CAGR del 8,4% hacia 2030.

Tendencias e Información del Mercado Global de Servicios de END

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El envejecimiento de los activos de refinerías y oleoductos requiere inspecciones de integridad frecuentes | +1.8% | Global, concentrado en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| El endurecimiento de los códigos globales para equipos a presión (ASME, API 579) amplía el alcance de inspección obligatoria | +1.2% | Global, con el mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| El rápido cambio hacia infraestructura de GNL e hidrógeno requiere END avanzado especializado | +0.9% | Global, adopción temprana en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Digitalización de curvas IV - sensores permanentes que permiten contratos de monitoreo recurrentes | +0.7% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Compensaciones de defensa y programas de localización que impulsan la externalización regional de END | +0.5% | Regional, concentrado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| El software de reconocimiento de defectos basado en IA está reduciendo drásticamente el tiempo e costo de interpretación | +0.6% | Global, con adopción más rápida en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de Activos de Refinerías y Oleoductos que Requieren Inspecciones de Integridad Frecuentes

Más del 60% de las refinerías en todo el mundo han superado los 30 años de servicio, lo que lleva a los operadores a reducir a la mitad los intervalos de inspección tradicionales y a adoptar técnicas ultrasónicas avanzadas y de arreglo de fases para verificaciones de integridad de soldaduras.[2]Alyeska Pipeline Service Company, "Operaciones de Oleoductos - Gestión de Integridad," Alyeska-pipe.com Los sistemas de oleoductos enfrentan un escrutinio comparable, con evaluaciones de agrietamiento por corrosión bajo tensión programadas ahora cada tres a cinco años en lugar de cada década. No es de extrañar que el cierre de una sola refinería pueda costar entre USD 50 y 100 millones, por lo que el gasto preventivo en END se considera una cobertura directa contra el tiempo de inactividad catastrófico. La demanda es especialmente fuerte para sondas ultrasónicas de alta temperatura y transductores acústicos electromagnéticos que pueden caracterizar fallas subsuperficiales en condiciones de operación. Los proveedores de servicios que ofrecen inspección integral junto con marcos de gestión de activos basados en riesgos continúan asegurando acuerdos plurianuales en América del Norte, Oriente Medio y partes de Asia.

El Endurecimiento de los Códigos Globales para Equipos a Presión Amplía el Alcance de Inspección Obligatoria

Las revisiones de 2023 a la Sección VIII, División 2 de ASME y los estándares de aptitud para el servicio API 579-1 requieren exámenes más frecuentes de recipientes a presión y tuberías en servicio cíclico. Las soldaduras críticas ahora requieren inspección por difracción de tiempo de vuelo o por arreglo de fases, ampliando la demanda del mercado más allá de las pruebas visuales o magnéticas simples. La Directiva Europea de Equipos a Presión 2014/68/UE también intensifica las exigencias de documentación, estimulando la adopción de plataformas integradas de gestión de datos que unifican los registros de inspección con los historiales de activos. Estas reglas más estrictas se extienden más allá del petróleo y el gas hacia los productos químicos, la generación de energía y la manufactura, ampliando el mercado de servicios de END al que se puede acceder.

El Rápido Cambio hacia Infraestructura de GNL e Hidrógeno Requiere END Avanzado Especializado

El crecimiento proyectado del 40% en la capacidad de exportación de GNL y más de USD 100 mil millones en inversiones anuales en hidrógeno introducen nuevos desafíos de materiales y temperatura.[3]Unión Internacional del Gas, "Informe Mundial de GNL 2024," IGU.org Los componentes criogénicos a −162 °C requieren protocolos de inspección por líquidos penetrantes personalizados, mientras que la fragilización por hidrógeno requiere monitoreo por emisión acústica y detección ultrasónica de grietas en recipientes a presión compuestos. Eddyfi Technologies destina ahora el 35% de su I+D hacia soluciones de inspección de hidrógeno y GNL. Los proveedores de servicios que dominan estas aplicaciones de nicho están obteniendo tarifas de contrato premium y ganando ventaja de pionero en terminales de Asia-Pacífico y proyectos de exportación de América del Norte, reforzando la CAGR elevada de la región.

El Software de Reconocimiento de Defectos Basado en IA Reduce Drásticamente el Tiempo y Costo de Interpretación

Las plataformas de aprendizaje automático de Zetec y Olympus logran una precisión de clasificación del 95%, reduciendo el tiempo de interpretación hasta en un 80%. En las paradas de refinerías, los análisis en tiempo real acortan los ciclos de decisión y reducen los costos de interrupción, que pueden alcanzar USD 1 millón por día. Los modelos de IA ahora integran flujos de datos de corrientes de Foucault, ultrasónicos y visuales, proporcionando una caracterización rica de defectos y métricas de confianza aceptables para los reguladores. Las tasas de adopción son más altas en las industrias aeroespacial y petroquímica, pero el interés intersectorial se está expandiendo rápidamente a medida que los usuarios buscan mitigar la escasez de técnicos de Nivel III.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de técnicos certificados de Nivel III infla el costo laboral y la rotación de personal | -1.4% | Global, más severo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las regulaciones de control de dosis en radiografía están ralentizando los permisos de trabajo en sitio | -0.8% | Global, con la aplicación más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aplazamientos de gastos de capital en petroquímica ante la volatilidad de los precios de la energía | -0.6% | Global, con variaciones regionales cíclicas | Corto plazo (≤ 2 años) |

| Competencia de precios a la baja por parte de empresas regionales de bajo margen | -0.5% | Regional, concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Técnicos Certificados de Nivel III Infla el Costo Laboral y la Rotación de Personal

Los datos de la ASNT indican que el 58% de los profesionales de Nivel III se jubilarán en una década, mientras que el rendimiento de certificaciones está por detrás de las necesidades de reemplazo. Las primas salariales del 25-30% y los bonos que superan los USD 25.000 incrementan los costos de los proyectos. La escasez también crea cuellos de botella porque la supervisión de Nivel III es obligatoria para la firma del informe final. Las principales empresas han respondido estableciendo academias internas y formando asociaciones con institutos técnicos, pero los proveedores regionales más pequeños tienen dificultades para atraer la experiencia necesaria, reforzando así las tendencias de consolidación en el mercado de servicios de END.

Las Regulaciones de Control de Dosis en Radiografía Ralentizan los Permisos de Trabajo en Sitio

Los protocolos ALARA mejorados, tal como se describen en las normas del OIEA, extienden los plazos de tramitación de permisos hasta 72 horas y requieren programas rigurosos de dosimetría.[4]Organismo Internacional de Energía Atómica, "Protección Radiológica y Seguridad de las Radiaciones La Directiva de Normas Básicas de Seguridad de Europa endurece aún más los límites de exposición, lo que lleva a algunos operadores a orientar su enfoque en la inspección de soldaduras hacia la ultrasonografía por arreglo de fases, a pesar de los mayores costos de equipamiento. Donde la radiografía sigue siendo insustituible para soldaduras de secciones gruesas, los proveedores absorben una carga administrativa adicional, lo que alarga los plazos de los proyectos y reduce el rendimiento general del servicio en el mercado de servicios de END.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de la Inspección se Encuentra con el Cambio Predictivo

Los servicios de inspección contribuyeron con el 51,3% de los ingresos de 2024, confirmando su condición de columna vertebral del mercado de servicios de END. Se prevé que la integridad de activos y el monitoreo de condición, aunque más pequeños, crezcan a una CAGR del 8,9% hasta 2030, a medida que los operadores instalan sensores permanentes que alimentan flujos de datos continuos en plataformas de análisis en la nube. La industria de servicios de END valora cada vez más las soluciones que integran pruebas de campo, despliegue de sensores e interpretación de datos, reemplazando los compromisos puramente transaccionales. Los servicios de calibración y consultoría mantienen un crecimiento constante pero limitado, vinculado a obligaciones regulatorias, mientras que la demanda de formación aumenta en paralelo con la complejidad de las técnicas, aunque sigue siendo limitada por un número insuficiente de instructores. Los servicios gestionados emergen como una opción de externalización viable, combinando equipos, técnicos y software bajo contratos a largo plazo.

La propuesta de valor ha pasado de la detección aislada de defectos a la gestión del riesgo del ciclo de vida. Las empresas de inspección que integran ultrasonidos, corrientes de Foucault y radiografía digital con análisis de integridad ofrecen mejoras mensurables en el tiempo de actividad y la fiabilidad de las plantas. A su vez, los propietarios de activos están migrando el gasto de proyectos de capital a presupuestos operativos, favoreciendo acuerdos de monitoreo similares a suscripciones, un modelo que amplía los ingresos recurrentes dentro del mercado de servicios de END.

Por Modo de Prestación del Servicio: La Fortaleza en Sitio Enfrenta el Impulso Robótico

La inspección de campo en sitio todavía representa el 65,2% de los ingresos de 2024, gracias a la inamovilidad de las grandes refinerías, oleoductos y plantas de energía. Sin embargo, los modos automatizados y robóticos exhiben una CAGR del 9,1%, impulsados por imperativos de seguridad y necesidades de repetibilidad en entornos confinados o radiológicos. Se estima que el tamaño del mercado de servicios de END para la inspección robótica de oleoductos en alta mar es de USD 1.900 millones en 2025, creciendo a USD 3.000 millones en 2030. La prestación digital remota está ganando terreno, ya que los sensores permanentes permiten la interpretación centralizada de datos, una tendencia acelerada por las restricciones de viaje impuestas por la pandemia. Las pruebas de laboratorio, aunque representan una participación menor, conservan una importancia crítica para la metalografía aeroespacial y las muestras de fabricación aditiva.

Los clientes evalúan cada vez más a los proveedores por su capacidad de desplegar drones, vehículos rastreados y vehículos submarinos autónomos. El aumento operativo es evidente en las plataformas en alta mar, donde los robots de Oceaneering ahora realizan inspecciones rutinarias de elevadores sin requerir paradas adicionales. Mientras tanto, los centros de operaciones remotas en Houston, Róterdam y Singapur analizan los datos de campo en tiempo casi real, acortando los ciclos de retroalimentación y reduciendo los costos de desplazamiento de los técnicos en todo el mercado de servicios de END.

Por Método de Ensayo: El Liderazgo Ultrasónico bajo Presión de Grietas Superficiales

El ensayo ultrasónico generó el 27,3% de los ingresos de 2024 y sigue siendo el estándar para la evaluación volumétrica de soldaduras. Sin embargo, el ensayo por corrientes de Foucault registra la CAGR más rápida del 8,2%, respaldado por el cambio hacia metales ligeros en ensamblajes aeroespaciales y automotrices. Las sondas de arreglo de alta frecuencia de Eddyfi detectan fallas a escala micrométrica en pieles de fuselaje de aluminio y carcasas de baterías de vehículos eléctricos, desbloqueando nuevo gasto al que se puede acceder dentro del mercado de servicios de END. La radiografía, fortalecida por la imagen digital, sigue siendo relevante para secciones gruesas, pero enfrenta desafíos regulatorios y costos crecientes de arrendamiento de fuentes. Las pruebas de partículas magnéticas y líquidos penetrantes tienen aplicaciones de nicho, mientras que la inspección visual digital está experimentando una renovada adopción a medida que las cámaras impulsadas por IA señalan anomalías durante recorridos rutinarios.

La selección de métodos es cada vez más híbrida. Los programas integrales pueden comenzar con drones visuales, proceder a escaneos por arreglo de fases para soldaduras sospechosas y finalizar con radiografía digital para confirmación. Los proveedores capaces de orquestar estos protocolos en capas aseguran acuerdos de servicio maestro más largos, reforzando su resiliencia de ingresos frente a la mercantilización de un solo método en el mercado de servicios de END.

Por Técnica: Las Herramientas Habilitadas por IA Desafían la Certeza Tradicional

Las técnicas convencionales capturaron el 83,4% del gasto de 2024, debido a la preferencia de los reguladores por métodos probados. La inspección habilitada por IA, aunque representa solo el 16,6%, se está expandiendo a una CAGR del 10,3%, a medida que los algoritmos validados demuestran velocidad y reproducibilidad. La industria de servicios de END está siendo testigo del surgimiento de dispositivos híbridos, donde el hardware de arreglo de fases tradicional transmite datos a redes neuronales integradas, permitiendo la clasificación instantánea de defectos. Los compuestos aeroespaciales llevaron a una adopción temprana, y los petroquímicos están ahora pilotando sistemas similares para compensar la escasez de Nivel III. Los organismos reguladores siguen siendo conservadores, aunque varios han comenzado a redactar orientaciones sobre criterios de aceptación de IA, un hito que probablemente acelerará la adopción.

Las ecuaciones de costo-beneficio ya favorecen a la IA en aplicaciones con alto volumen de datos y ventanas de interrupción ajustadas. Por ejemplo, un recorrido de oleoducto de 400 kilómetros que antes requería dos intérpretes de Nivel III durante tres días ahora puede analizarse en seis horas con verificación de IA y la asistencia de un revisor senior. Tales eficiencias sustentan la ventaja sostenida de CAGR que la IA disfruta sobre las modalidades tradicionales dentro del mercado de servicios de END.

Por Industria Usuaria Final: La Dependencia del Petróleo y Gas se Encuentra con la Aceleración Automotriz

El petróleo y el gas aportaron el 27,3% de los ingresos de 2024, impulsados por las paradas de refinerías y los mandatos de integridad de oleoductos. Sin embargo, se proyecta que el sector automotriz y de transporte ascienda a una CAGR del 9,8% a medida que la producción de vehículos eléctricos escala y las necesidades de seguridad de las baterías se intensifican. Los componentes de aluminio ligero y fibra de carbono demandan inspecciones por corrientes de Foucault y termografía que los activos petroleros heredados raramente requieren. La generación de energía, en particular las instalaciones eólicas y solares, mantiene una cadencia de inspección constante para palas y módulos fotovoltaicos.

El sector aeroespacial y de defensa se recupera tras la pandemia, impulsado por entregas de pedidos pendientes y adquisiciones de aviones de combate. Los segmentos de manufactura, construcción y marino contribuyen cada uno con un crecimiento modesto pero constante, respaldado por una producción industrial más amplia. En todos los segmentos, la digitalización y el mantenimiento basado en datos están agudizando el enfoque en inspecciones continuas en lugar de episódicas, expandiendo constantemente el mercado de servicios de END en diversos sectores verticales.

Análisis Geográfico

América del Norte generó el 36,7% de los ingresos de 2024, impulsada por redes de refinerías maduras, expansiones de oleoductos de esquisto y estrictos mandatos federales de seguridad. Se proyecta que el tamaño del mercado de servicios de END para la región aumente de USD 6.670 millones en 2025 a USD 8.850 millones en 2030. Los contratos adjudicados agrupan cada vez más inspecciones de múltiples sitios en los corredores de la Costa del Golfo, el Medio Continente y Alberta, lo que obliga a los proveedores a mantener grupos de técnicos y depósitos de equipos en todo el país. Los compromisos ESG corporativos fomentan aún más que los propietarios de activos adopten el mantenimiento predictivo, profundizando así la penetración del servicio.

Europa ocupa el segundo lugar por ingresos, respaldada por la Directiva de Equipos a Presión y los proyectos de descarbonización en curso, como los parques eólicos en alta mar en el Mar del Norte. Los proveedores de servicios integran equipos de acceso por cuerda con herramientas avanzadas de inspección ultrasónica y de palas compuestas, abriendo nuevas vías de ingresos en infraestructura renovable. Los trabajos de radiografía enfrentan obstáculos de cumplimiento más pronunciados, lo que fomenta un cambio gradual hacia la ultrasonografía automatizada. Los actores regionales también están aprovechando los programas de extensión de vida de plantas nucleares en Francia y el Reino Unido, diversificando su exposición dentro del mercado de servicios de END.

Asia-Pacífico es el motor de crecimiento, registrando una CAGR del 8,4% en medio de un gasto en infraestructura gigantesco bajo la Iniciativa de la Franja y la Ruta de China y las terminales de exportación de GNL a gran escala en Australia y Malasia. La creciente adopción de normas internacionales de seguridad amplía la base accesible más allá de las empresas estatales para incluir a operadores de empresas conjuntas y privados que exigen una calidad de inspección de referencia global. La región también está abordando una escasez crónica de técnicos a través de masivas iniciativas de formación, como lo evidencia el nuevo centro de TÜV Rheinland en Bombay diseñado para certificar a 500 profesionales anualmente. Oriente Medio y África completan el panorama, impulsados por inversiones petroquímicas pero moderados por riesgos geopolíticos. En general, los proveedores que establecen entidades locales y canales de talento están posicionados para capturar un crecimiento desproporcionado en las regiones emergentes del mercado de servicios de END.

Panorama Competitivo

El mercado de servicios de END sigue siendo moderadamente fragmentado, aunque 2024 marcó un aumento en la consolidación. Los grandes actores globales como SGS, Bureau Veritas y Mistras Group aprovechan la experiencia multisectorial y los laboratorios en todo el mundo para atender a clientes multinacionales que requieren protocolos uniformes. Los operadores de nivel medio se centran en dominios de nicho, como las pruebas de fragilización por hidrógeno o las inspecciones de generadores de vapor nucleares. La intensidad competitiva se centra en el liderazgo tecnológico; las plataformas impulsadas por IA y los vehículos rastreados robóticos diferencian cada vez más las ofertas.

Los acuerdos estratégicos subrayan los imperativos de escala. La adquisición de CND Service e IRISNDT por parte de Apave por EUR 45 millones (USD 48,6 millones) amplió su presencia nuclear europea. La fusión de Acuren con NV5 por USD 425 millones proporcionó integración vertical desde la ingeniería civil hasta las inspecciones de campo, mejorando el potencial de venta cruzada. Bureau Veritas ha destinado USD 85 millones para análisis basados en la nube, e Intertek ha forjado una asociación con Microsoft Azure para acelerar los servicios de mantenimiento predictivo. Estos movimientos ilustran un giro hacia propuestas de valor centradas en los datos dentro del mercado de servicios de END.

Las barreras de entrada están aumentando. Los desembolsos de capital para robots multimodales, software de IA y sondas de alta frecuencia superan el alcance de los pequeños participantes. Al mismo tiempo, la grave escasez de talento de Nivel III permite a los líderes del mercado asegurar técnicos con paquetes premium, restringiendo así la capacidad de los competidores. Sin embargo, persisten oportunidades de espacio en blanco en la verificación de fabricación aditiva y la inspección de estructuras de aeronaves compuestas, donde los estándares heredados aún están evolucionando. Las empresas que desarrollen técnicas propietarias o aseguren aprobaciones regulatorias tempranas probablemente se labrarán nichos rentables antes de que se produzca la mercantilización.

Líderes de la Industria de Servicios de END

Applus Services S.A. (Applus+)

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Baker Hughes Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MISTRAS Group anunció un crecimiento de ingresos del 3,4% en 2024, alcanzando USD 729,6 millones, con el sector aeroespacial y de defensa creciendo un 13%.

- Febrero de 2025: Fairley Gunn Group adquirió Axi-Tek y Metrix NDT, mejorando la capacidad de servicio especializado.

- Octubre de 2024: Eddyfi Technologies completó su adquisición de NDT Global por USD 240 millones, formando una potencia en integridad de oleoductos que combina sensores con plataformas robóticas.

- Octubre de 2024: Apave Group completó la adquisición de IRISNDT, ampliando su presencia en END a través de 48 sucursales en América del Norte, Australia y el Reino Unido.

Alcance del Informe Global del Mercado de Servicios de END

| Servicios de Inspección (campo y taller) |

| Integridad de Activos y Monitoreo de Condición |

| Servicios de Calibración |

| Consultoría e Ingeniería |

| Formación y Certificación |

| Otro Tipo de Servicio (Servicios Gestionados / Contratos a Largo Plazo) |

| Inspección en Sitio / Campo |

| Pruebas Internas / de Laboratorio |

| Servicios Remotos / Digitales |

| Inspección Automatizada / Robótica |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Líquidos Penetrantes |

| Ensayo por Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Tradicional / Convencional |

| Habilitada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otras Industrias Usuarias Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Inspección (campo y taller) | ||

| Integridad de Activos y Monitoreo de Condición | |||

| Servicios de Calibración | |||

| Consultoría e Ingeniería | |||

| Formación y Certificación | |||

| Otro Tipo de Servicio (Servicios Gestionados / Contratos a Largo Plazo) | |||

| Por Modo de Prestación del Servicio | Inspección en Sitio / Campo | ||

| Pruebas Internas / de Laboratorio | |||

| Servicios Remotos / Digitales | |||

| Inspección Automatizada / Robótica | |||

| Por Método de Ensayo | Ensayo Ultrasónico | ||

| Ensayo Radiográfico | |||

| Ensayo por Partículas Magnéticas | |||

| Ensayo por Líquidos Penetrantes | |||

| Ensayo por Inspección Visual | |||

| Ensayo por Corrientes de Foucault | |||

| Por Técnica | Tradicional / Convencional | ||

| Habilitada por IA | |||

| Por Industria Usuaria Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Manufactura e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otras Industrias Usuarias Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de END en 2025?

El tamaño del mercado de servicios de END alcanzó los USD 18,17 mil millones en 2025 y se prevé que crezca hasta USD 24,89 mil millones en 2030.

¿Qué región lidera la demanda global?

América del Norte tuvo una participación de ingresos del 36,7% en 2024, principalmente debido a su extensa infraestructura de refinerías y estrictos códigos de seguridad.

¿Cuál es el sector de usuarios finales de más rápido crecimiento?

Se proyecta que el sector automotriz y de transporte se expanda a una CAGR del 9,8% hasta 2030 a medida que la producción de vehículos eléctricos escala.

¿Cómo está influyendo la IA en la inspección?

El reconocimiento de defectos habilitado por IA reduce el tiempo de interpretación hasta en un 80% y está creciendo a una CAGR del 10,3% dentro del mercado.

¿Por qué hay escasez de técnicos de Nivel III?

Una ola de jubilaciones significa que el 58% de los expertos certificados abandonarán la fuerza laboral en diez años, impulsando las primas salariales por encima del 25%.

¿Qué modo de prestación del servicio está ganando terreno?

La inspección automatizada y robótica es el modo de más rápido crecimiento, con una CAGR del 9,1%, favorecida por sus beneficios de seguridad y consistencia.

Última actualización de la página el: