Tamaño y Participación del Mercado de NDT para Integridad de Tuberías

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

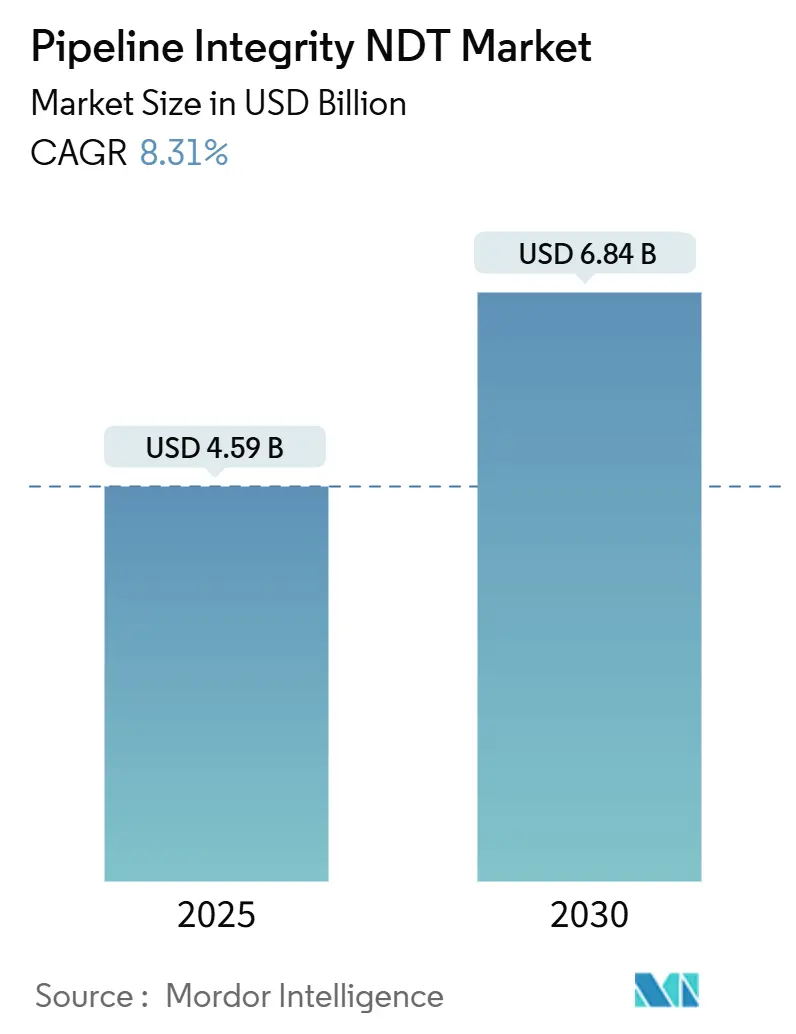

| Tamaño del Mercado (2025) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NDT para Integridad de Tuberías por Mordor Intelligence

Se estima que el tamaño del mercado de NDT para integridad de tuberías es de USD 4,59 mil millones en 2025 y se proyecta que aumente a USD 6,84 mil millones para 2030, creciendo a una CAGR del 8,31%. La modernización de las redes de tuberías de mediados de siglo, los estrictos códigos de seguridad y la rápida digitalización están impulsando esta expansión. América del Norte mantiene una alta demanda a medida que los operadores se enfrentan a activos al final de su vida útil, mientras que la región de Asia Pacífico impulsa un crecimiento de dos dígitos al integrar capacidades de monitoreo en nuevos corredores de gas. Los proveedores de tecnología están acelerando la innovación en torno a plataformas ultrasónicas sin contacto y de transductor acústico electromagnético (EMAT), ayudando a los operadores a reducir el tiempo de inactividad y aumentar la precisión de detección. Los proveedores de servicios, en paralelo, invierten en análisis en la nube que transforman los datos de inspección sin procesar en perspectivas predictivas, reduciendo los presupuestos de mantenimiento y mejorando la clasificación de riesgos en redes completas. La dinámica competitiva se mantiene equilibrada, aunque la robótica intensiva en capital, la escasez de técnicos y las regulaciones fragmentadas continúan amenazando los calendarios de implementación.

Conclusiones Clave del Informe

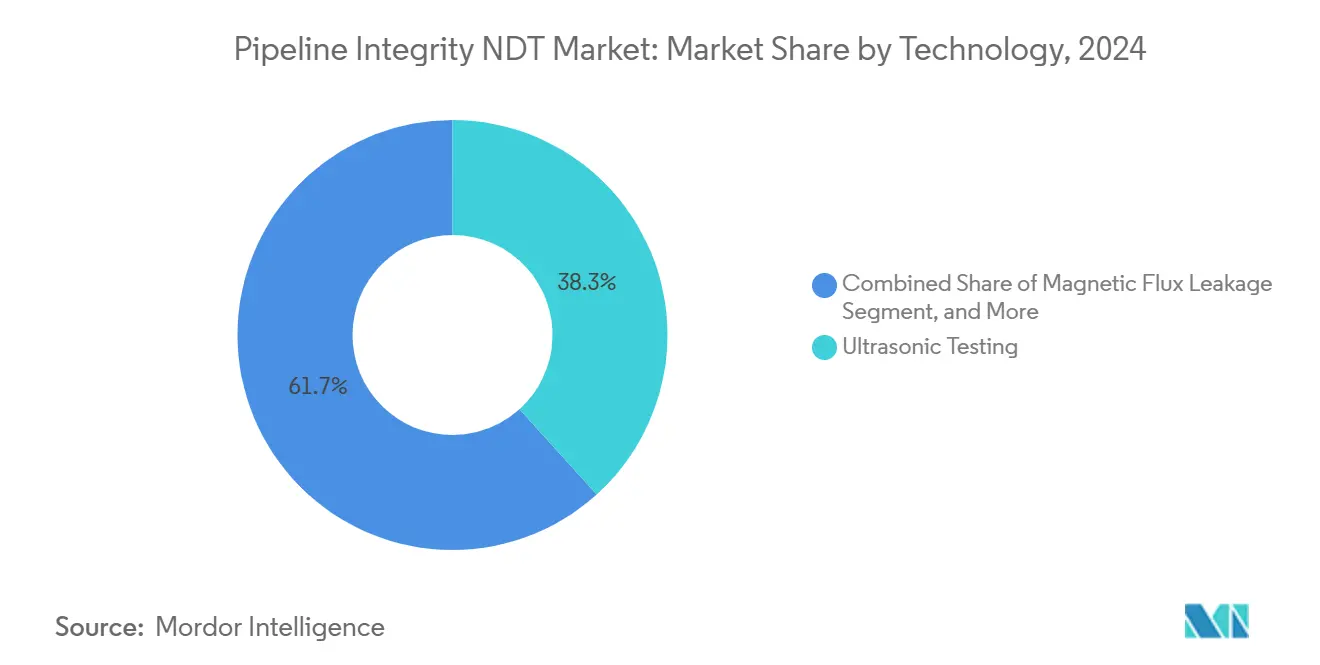

- Por tecnología, las pruebas ultrasónicas lideraron el mercado de NDT para integridad de tuberías con una participación de mercado del 38,3% en 2024, mientras que se pronostica que el EMAT crecerá a una CAGR del 10,6% hasta 2030.

- Por tipo de servicio, los servicios de inspección representaron el 45,7% del tamaño del mercado de NDT para integridad de tuberías en 2024, mientras que se proyecta que la gestión de datos y los análisis se expandan a una CAGR del 14,6% hasta 2030.

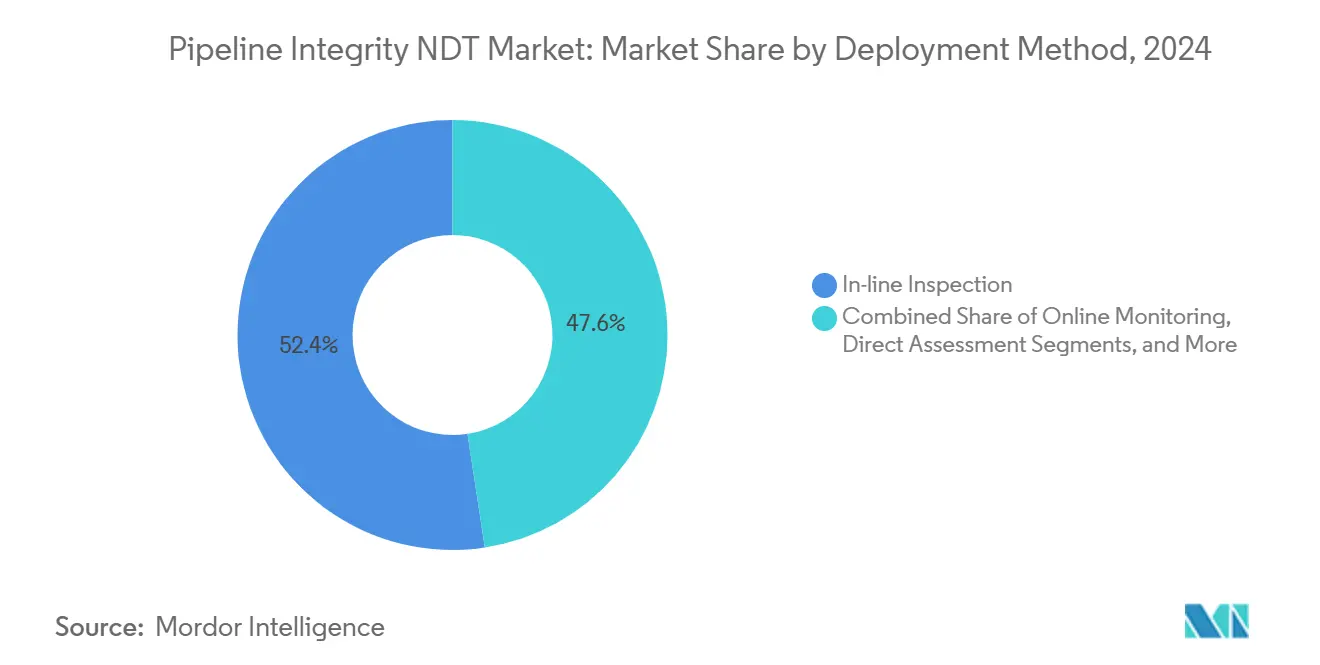

- Por método de despliegue, la inspección en línea dominó el mercado, representando una participación de ingresos del 52,4% en 2024. Se espera que la inspección basada en drones registre la CAGR más rápida del 13,8% entre 2025 y 2030.

- Por usuario final, las tuberías de petróleo y gas mantuvieron el 48,6% de la participación del mercado de NDT para integridad de tuberías en 2024, mientras que se anticipa que los activos de agua y aguas residuales crezcan a una CAGR del 11,4% hasta 2030.

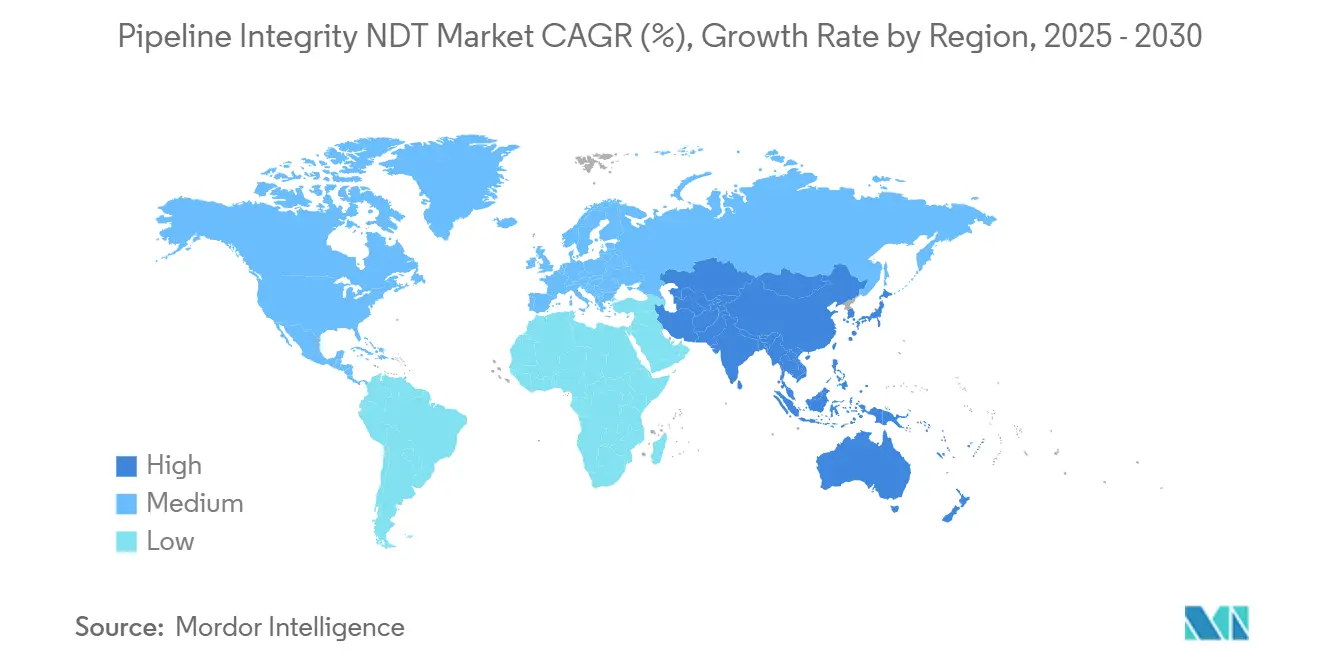

- Por geografía, América del Norte representó el 39,4% de los ingresos globales en 2024; se proyecta que la región de Asia Pacífico registre la CAGR más sólida del 10,4% durante el período de pronóstico.

Tendencias e Información del Mercado Global de NDT para Integridad de Tuberías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de tuberías de gas de alta presión | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos regulatorios crecientes sobre infraestructura de tuberías envejecida | +1.8% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Transición a mezclas de hidrógeno y necesidad de evaluación de materiales | +1.5% | Europa, Asia Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Demanda impulsada por la digitalización para la detección de anomalías en tiempo real | +1.3% | Global | Mediano plazo (2-4 años) |

| Expansión de tuberías submarinas en proyectos de aguas profundas | +0.9% | Oriente Medio, Mar del Norte, Golfo de México, Asia Pacífico | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo en startups de robótica NDT | +0.7% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Tuberías de Gas de Alta Presión

Las líneas de transmisión de gas que operan por encima de 1.000 psi requieren modalidades de inspección más sofisticadas. Los operadores seleccionan cada vez más herramientas EMAT porque funcionan sin acoplantes, los cuales pueden volverse inestables bajo gradientes de presión extremos. Las normas de la PHMSA adoptadas en 2024 exigen inspecciones más frecuentes de líneas que superan los 1.440 psi, lo que resulta en un aumento mensurable en los pedidos de servicio.[1]Administración de Seguridad de Materiales Peligrosos y Tuberías de los Estados Unidos, "Seguridad de Tuberías: Requisitos de Inspección Mejorados para Sistemas de Transmisión de Gas de Alta Presión," Registro Federal, phmsa.dot.gov Los propietarios de redes europeas también informan costos de inspección un 23% más altos para los segmentos de alta presión, aunque recuperan estos desembolsos en dieciocho meses gracias a intervalos de mantenimiento extendidos. Los grados de acero avanzados X80-X100 exigen sondas ultrasónicas de mayor frecuencia, orientando las adquisiciones hacia plataformas de próxima generación. En conjunto, estos factores elevan la CAGR del mercado de NDT para integridad de tuberías en aproximadamente un 2,1%.

Mandatos Regulatorios Crecientes sobre Infraestructura de Tuberías Envejecida

Se espera que más del 65% de las tuberías de transmisión de gas de los Estados Unidos hayan superado los 40 años de servicio para 2024, y se anticipan patrones similares en toda Europa. Las nuevas directivas ahora vinculan los calendarios de inspección a las consecuencias ambientales y de seguridad en lugar de simplemente al tiempo transcurrido, impulsando programas de mantenimiento basados en riesgos. Canadá también endureció los criterios de revisión a medida que emergen tuberías de 50 años en Alberta y Columbia Británica. Las normas paralelas para activos de agua municipal en California y Texas amplían la red regulatoria más allá de las tuberías de energía, aumentando la demanda potencial. La insistencia de los reguladores en pruebas de integridad cuantificadas sustenta aproximadamente el 1,8% de la CAGR pronosticada.

Transición a Mezclas de Hidrógeno y Necesidad de Evaluación de Materiales

Las moléculas de hidrógeno se difunden rápidamente en el acero, aumentando así la propensión al agrietamiento. Proyectos piloto, como el HyDelta de los Países Bajos, han confirmado la necesidad de acortar los ciclos de inspección hasta en un 60% cuando las proporciones de mezcla superan el 10%.[2]Agencia Empresarial de los Países Bajos, "Proyecto de Demostración de Infraestructura de Hidrógeno HyDelta: Evaluación de Requisitos de NDT," rvo.nl El plan de red troncal de hidrógeno de Alemania prevé 9.700 km de tuberías para 2030, lo que requiere modalidades de inspección capaces de capturar defectos de menos de un milímetro en metal fragilizado. La norma ISO 16111:2024 codifica dichos procedimientos, fomentando actualizaciones tecnológicas desde ultrasonidos de matriz en fase hasta sistemas de ondas guiadas sintonizados para hidrógeno. Este segmento emergente contribuye aproximadamente el 1,5% del crecimiento del mercado de NDT para integridad de tuberías.

Demanda Impulsada por la Digitalización para la Detección de Anomalías en Tiempo Real

Los análisis en la nube y los sensores de IoT convierten las inspecciones tradicionales puntuales en monitoreo continuo de integridad. Baker Hughes reportó un aumento del 28% en los ingresos de soluciones digitales para tuberías en 2024, lo que refleja el apetito de los operadores por perspectivas predictivas. La API 1160 actualizada ahora obliga a vincular los resultados de inspección con los sistemas de activos empresariales. Los algoritmos de aprendizaje automático procesan terabytes de datos de forma de onda, identificando desviaciones que los equipos de campo podrían pasar por alto. Los operadores reportan entre un 25% y un 30% menos de intervenciones físicas, pero registran una mayor confianza en la detección, lo que se traduce en un viento de cola del 1,3% para el mercado de NDT para integridad de tuberías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados en NDT | −1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo de capital de las herramientas de inspección avanzadas | −0.9% | Global | Mediano plazo (2-4 años) |

| Estandarización limitada entre reguladores regionales | −0.6% | Global | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la propiedad de datos en el monitoreo basado en la nube | −0.4% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en NDT

La ASNT reportó una disminución del 8% en los certificados de Nivel II y Nivel III desde 2020, a pesar de un aumento del 15% en la carga de trabajo de inspección.[3]Sociedad Americana para Ensayos No Destructivos, "Informe de Desarrollo de la Fuerza Laboral: Tendencias en la Certificación de Técnicos de NDT," asnt.org La capacitación especializada en tuberías ha estado en curso durante casi dos años, y la edad promedio de los técnicos en Europa supera ahora los 48 años. Los proyectos en alta mar magnifican la escasez porque las primas de viaje, seguridad y remuneración colocan a los contratistas más pequeños en desventaja. Las empresas de servicios responden acelerando sus inversiones en robótica, aunque la escasez de talento aún reduce su CAGR potencial en aproximadamente un 1,2%.

Alto Costo de Capital de las Herramientas de Inspección Avanzadas

Las unidades de inspección de tipo cerdo con EMAT o de matriz en fase de última generación a menudo superan los USD 2 millones por conjunto. La rápida obsolescencia, que ocurre en un plazo de cinco a siete años en lugar de la década o más típica del equipo analógico, eleva el costo total de propiedad. Los operadores más pequeños tienen dificultades para justificar estos desembolsos, excepto en líneas de alto riesgo, lo que reduce su alcance de proveedores y recorta el crecimiento en aproximadamente un 0,9%. Las opciones de arrendamiento están evolucionando, pero los plazos de los contratos rara vez se alinean con la duración del proyecto, lo que genera tensión en el flujo de caja para los proveedores regionales que no pueden amortizar activos rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de las Pruebas Ultrasónicas Enfrenta la Disrupción del EMAT

Las plataformas ultrasónicas mantuvieron una participación del 38,3% del mercado de NDT para integridad de tuberías en 2024, impulsadas por la familiaridad de los técnicos y los procedimientos estandarizados. El EMAT está cerrando la brecha a medida que su CAGR del 10,6% supera a las modalidades heredadas, lo que señala la preferencia de los operadores por métodos sin contacto en tuberías con recubrimiento rugoso o de alta presión. Las herramientas de fuga de flujo magnético y de ondas guiadas cubren casos de uso de nicho ferromagnético y de largo alcance. La adopción de radiografía digital se está acelerando en la verificación de soldaduras porque reduce las ventanas de exposición en el sitio en un 50%. En el horizonte del pronóstico, los rastreadores automatizados equipados con cabezales EMAT están preparados para redefinir la productividad en campo. Se proyecta que el tamaño del mercado de NDT para integridad de tuberías vinculado únicamente al EMAT supere los USD 1,1 mil millones para 2030, lo que subraya un cambio en la preferencia tecnológica.

Un segundo cambio radica en la salida de datos en tiempo real. Los proveedores incorporan procesadores de borde en los cerdos para prefiltrar conjuntos de datos a escala de gigabytes, reduciendo los costos de retransmisión satelital para activos remotos. Los métodos ópticos y láser, aunque todavía son de nicho, ofrecen lecturas precisas del espesor de pared en líneas de alta temperatura donde el acoplante se vaporizaría. Los sistemas de emisión acústica, según lo especificado en la norma ASME B31.8S-2024, complementan un conjunto de herramientas en expansión, lo que permite a los operadores seleccionar combinaciones de modalidades adaptadas a la metalurgia, el producto y la ubicación. En conjunto, estos avances mantienen el mercado de NDT para integridad de tuberías en una sólida trayectoria de crecimiento.

Por Tipo de Servicio: Los Servicios de Inspección Lideran Mientras los Análisis Crecen Rápidamente

La inspección tradicional retuvo el 45,7% de los ingresos en 2024 como flujo de trabajo principal; sin embargo, la gestión de datos y los análisis están preparados para ser el área de mayor crecimiento, con una CAGR del 14,6%. Los operadores contratan cada vez más campañas integradas, donde los proveedores entregan inspección, análisis y planificación de acciones correctivas bajo una sola orden de compra, comprimiendo así el tiempo de inactividad. Los paneles de control predictivos ahora estiman la vida útil restante de las secciones de tuberías con una precisión del 5%, lo que permite excavaciones justo a tiempo. La capacitación y calibración cubren las brechas de capacidad creadas por la escasez de técnicos, con nuevas instalaciones que apuntan a 500 graduados anuales solo en Houston. Para muchos independientes, la decisión de externalizar los análisis en lugar de crear equipos internos ofrece un beneficio de costo inmediato.

La transformación desplaza el valor hacia la propiedad intelectual —algoritmos y plataformas en la nube— en lugar de la mano de obra en campo. Los proveedores se diferencian por la usabilidad del software, la precisión en la clasificación de anomalías y el cumplimiento de la ciberseguridad. Las directrices del PRCI de 2024 fomentan la estandarización de datos, promoviendo la comparación entre múltiples operadores. A medida que la adopción escala, los operadores de tuberías esperan reducir los presupuestos de inspección hasta en un 15% sin comprometer la seguridad. La industria de NDT para integridad de tuberías está, por lo tanto, transitando de un modelo intensivo en hardware hacia un ecosistema centrado en servicios orientado a la generación de perspectivas.

Por Método de Despliegue: Los Drones Desafían la Supremacía de la Inspección en Línea

Las herramientas de inspección en línea, o cerdos, aún representaron el 52,4% de los ingresos de 2024, gracias a su capacidad para perfilar la pérdida de metal y el agrietamiento a lo largo de miles de kilómetros en un solo paso. Sin embargo, se proyecta que los relevamientos basados en drones crezcan a una CAGR vigorosa del 13,8%, habilitados por los marcos actualizados de la FAA y la EASA. Las aeronaves no tripuladas escanean líneas sobre el suelo y cruces de ríos, alimentando imágenes ortomosaico en software de detección de defectos. Las cargas útiles miniaturizadas de EMAT y ultrasonidos amplían su alcance a tuberías ligeramente enterradas. El monitoreo en línea, que combina sensores fijos con sobrevuelos mensuales, forma un modelo híbrido que atrae a los operadores que enfrentan barreras de terreno o permisos para el uso de cerdos.

El monitoreo remoto a través de redes satelitales cierra las brechas de datos en desiertos y campos en alta mar. La evaluación directa todavía juega un papel donde no hay lanzadores de cerdos, aunque está disminuyendo a medida que la robótica se vuelve competitiva en costos. Se espera que el tamaño del mercado de NDT para integridad de tuberías asociado con despliegues de drones supere los USD 750 millones para 2030, lo que indica un cambio gradual en el gasto de flotas de cerdos a flotas aéreas. A medida que aumenta la autonomía, los tiempos de vuelo se extienden y los costos de relevamiento por kilómetro disminuyen, erosionando la ventaja establecida de las tecnologías en línea.

Por Industria de Usuario Final: La Infraestructura de Agua Impulsa un Crecimiento Inesperado

El petróleo y el gas retuvieron el 48,6% del gasto de 2024, confirmando su estatus como grupo de clientes fundamental. No obstante, las redes de agua municipales son la sorpresa de crecimiento, con una CAGR del 11,4%, impulsada por las asignaciones del Plan de Rescate Americano y límites más estrictos de pérdida por fugas. La AWWA ahora prescribe NDT para tuberías principales instaladas antes de 1990, ampliando el universo regulado en miles de kilómetros. Los operadores de refinerías y petroquímicas continúan realizando desembolsos constantes en monitoreo de corrosión debido al alto riesgo de ataque de hidrógeno a alta temperatura.

Los usuarios de productos químicos y generación de energía adoptan modalidades avanzadas para líneas corrosivas y de vapor de alta presión, respectivamente. Las empresas mineras invierten en diagnósticos de tuberías de lodos, un segmento de nicho pero con alto margen. En todos los sectores, la disposición a externalizar programas de integridad de extremo a extremo favorece a los proveedores con amplias carteras de modalidades. Dicha adopción intersectorial integra aún más el mercado de NDT para integridad de tuberías como una capa indispensable de la gestión de infraestructura crítica.

Análisis Geográfico

América del Norte representó el 39,4% de los ingresos de 2024 a medida que los operadores examinan activos de mediados de siglo que se acercan a los límites de su vida útil de diseño. La supervisión reforzada de la PHMSA y las propuestas de tuberías de captura de carbono garantizan un gasto sostenido. Los corredores principales de Canadá, expuestos a frío extremo, motivan la adopción de sensores EMAT de baja temperatura, mientras que la red de gas posterior a la reforma de México abre oportunidades en nuevos proyectos para proveedores de servicios multinacionales.

Se proyecta que Asia Pacífico registre una CAGR del 10,4% hasta 2030, impulsada por el objetivo de China de alcanzar 163.000 km de tuberías de gas y la construcción de red de India por USD 60 mil millones. Los gobiernos regionales, guiados por los protocolos de seguridad de la APEC[4]Cooperación Económica Asia-Pacífico, "Directrices de Seguridad de Tuberías de la APEC: Normas Regionales para la Gestión de Integridad," apec.org , incorporan programas de integridad desde el primer día, creando flujos de ingresos centrados en relevamientos de referencia, detección por ondas guiadas y patrullas con drones. Los descubrimientos de gas en alta mar del sudeste asiático también estimulan la demanda de rastreadores ultrasónicos submarinos diseñados para profundidades de hasta 3.000 metros.

La huella madura de Europa lidia con la transición al hidrógeno. Los operadores redirigen presupuestos hacia verificaciones de compatibilidad de materiales y vigilancia de fragilización, catalizadas por la norma ISO 16111:2024. La red troncal de hidrógeno de Alemania requiere inspecciones a medida de las líneas de gas natural convertidas, mientras que los exportadores del Mar del Norte readaptan activos submarinos para el transporte de amoníaco. Oriente Medio y África registran una adopción constante, impulsada por las expansiones de líneas troncales en alta mar en el Golfo Pérsico y África Oriental. En conjunto, estas dinámicas refuerzan la relevancia global del mercado de NDT para integridad de tuberías.

Panorama Competitivo

El mercado muestra una concentración moderada. ROSEN Group, Baker Hughes y T.D. Williamson aprovechan matrices de sensores patentadas, depósitos globales y experiencia regulatoria para asegurar acuerdos marco plurianuales. La serie de fuga de flujo magnético de ROSEN sustenta muchos calendarios de inspección con cerdos, mientras que Baker Hughes fusiona su suite de inspección heredada con los algoritmos de Pipeline Analytics recientemente adquiridos para ofrecer gemelos digitales de extremo a extremo. T.D. Williamson se diferencia a través de servicios de perforación en caliente y taponamiento que permiten reparaciones sin interrupciones del flujo.

Los actores emergentes están aprovechando la inteligencia artificial y la robótica para disrumpir la economía del sector. El financiamiento de capital de riesgo superó los USD 150 millones en 2024, respaldando startups de rastreadores autónomos y motores de detección de anomalías nativos de la nube. Dichos participantes a menudo apuntan a clientes de servicios de agua no atendidos donde los proveedores establecidos carecen de presencia local. La norma API 1163:2024 introduce calificaciones basadas en el desempeño que pueden consolidar la participación de los actores establecidos que pueden cumplir con rigurosos criterios de prueba de desempeño en todas las modalidades.

Las colaboraciones estratégicas dan forma a la rivalidad futura. Intertek se asocia con Microsoft Azure para fusionar la telemetría de IoT en los flujos de trabajo de inspección, mientras que Mistras Group invierte en academias de técnicos para compensar el envejecimiento de la fuerza laboral. Los proveedores de placas EMAT miniaturizadas celebran acuerdos de fabricación de equipos originales con fabricantes de drones para incorporar sensores a escala. La intensidad competitiva está, por lo tanto, desplazándose desde la mera propiedad de equipos hacia la profundidad en ciencia de datos, la interoperabilidad de plataformas y las cadenas de talento, elementos ahora valorados por los propietarios de activos.

Líderes de la Industria de NDT para Integridad de Tuberías

Baker Hughes Company

Applus Services S.A.

MISTRAS Group Inc.

Eddyfi Technologies Inc.

NDT Global Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ROSEN Group invirtió USD 75 millones en robótica de inspección autónoma destinada a entornos de tuberías peligrosos.

- Agosto de 2025: Baker Hughes adquirió Pipeline Analytics Corporation por USD 180 millones, profundizando su cartera de aprendizaje automático.

- Julio de 2025: T.D. Williamson lanzó SmartPig 4.0, integrando sondas EMAT y ultrasónicas para reducir los tiempos de ejecución en un 40%.

- Junio de 2025: NDT Global aseguró un contrato de integridad de USD 120 millones a cinco años con Enbridge para 4.800 km del Corredor Principal Canadiense.

Alcance del Informe Global del Mercado de NDT para Integridad de Tuberías

| Pruebas Ultrasónicas |

| Termografía Infrarroja |

| Visual (Alta Resolución / Inteligencia Artificial) |

| Shearografía |

| Emisión Acústica |

| Corrientes de Foucault |

| Sistemas Basados en Drones |

| Robots Trepadores |

| Equipos de Acceso por Cuerda con NDT Portátil |

| Torres de Imagen Terrestres |

| Redes de Sensores Integrados |

| Palas de Turbinas Eólicas |

| Palas de Heliostatos Solares / Espejos |

| Energía Eólica Terrestre |

| Energía Eólica en Alta Mar |

| Energía Solar a Escala de Servicios Públicos |

| Energía Solar Distribuida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Técnica de Inspección | Pruebas Ultrasónicas | ||

| Termografía Infrarroja | |||

| Visual (Alta Resolución / Inteligencia Artificial) | |||

| Shearografía | |||

| Emisión Acústica | |||

| Corrientes de Foucault | |||

| Por Plataforma de Inspección | Sistemas Basados en Drones | ||

| Robots Trepadores | |||

| Equipos de Acceso por Cuerda con NDT Portátil | |||

| Torres de Imagen Terrestres | |||

| Redes de Sensores Integrados | |||

| Por Tipo de Activo | Palas de Turbinas Eólicas | ||

| Palas de Heliostatos Solares / Espejos | |||

| Por Aplicación | Energía Eólica Terrestre | ||

| Energía Eólica en Alta Mar | |||

| Energía Solar a Escala de Servicios Públicos | |||

| Energía Solar Distribuida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de NDT para integridad de tuberías en 2025?

El mercado está valorado en USD 4,59 mil millones en 2025 y se proyecta que alcance los USD 6,84 mil millones para 2030.

¿Qué región crece más rápido en NDT para integridad de tuberías?

Se espera que Asia Pacífico registre la CAGR más sólida del 10,4% hasta 2030 sobre la base de masivas construcciones de redes de gas.

¿Qué segmento tecnológico está ganando impulso?

Las soluciones EMAT impulsan el crecimiento tecnológico con una CAGR pronosticada del 10,6%, gracias a su ventaja de inspección sin contacto.

¿Por qué las empresas de servicios de agua están adoptando NDT para integridad de tuberías?

Las tuberías municipales envejecidas y las normas más estrictas de pérdida por fugas impulsan una CAGR del 11,4% para los servicios de NDT en tuberías de agua y aguas residuales.

¿Cuál es la principal barrera para el crecimiento del mercado?

La escasez generalizada en la industria de técnicos certificados resta aproximadamente 1,2 puntos porcentuales a la CAGR potencial, a pesar de los avances en automatización.

Última actualización de la página el: