Tamaño y Participación del Mercado de END en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END en India por Mordor Intelligence

El tamaño del mercado de END en India se estima en USD 0,75 mil millones en 2025 y se proyecta que alcance USD 1,16 mil millones para 2030, lo que representa una CAGR del 9,13% durante el período de pronóstico. Este crecimiento refleja los sostenidos requisitos de inspección de refinerías envejecidas, plantas de energía y activos de tuberías que operan bajo los mandatos actualizados de cumplimiento de BIS y PESO.[1]Organización de Seguridad del Petróleo y los Explosivos, "Reglamentos y Normas de Seguridad de PESO," peso.gov.in Los modelos de negocio centrados en servicios dominan porque los propietarios de activos prefieren la experiencia externalizada, mientras que el cambio hacia la analítica predictiva impulsada por IA amplía de manera constante la demanda de software. La expansión de las redes de distribución de gas urbano, los programas aeroespaciales de Fabricado en India y los proyectos de extensión de vida útil de energías renovables están ampliando la base de aplicaciones. La ventaja competitiva se basa cada vez más en la profundidad de la certificación, la integración de flujos de trabajo digitales y la proximidad geográfica a los densos clústeres industriales de Maharashtra, Gujarat y Tamil Nadu.

Conclusiones Clave del Informe

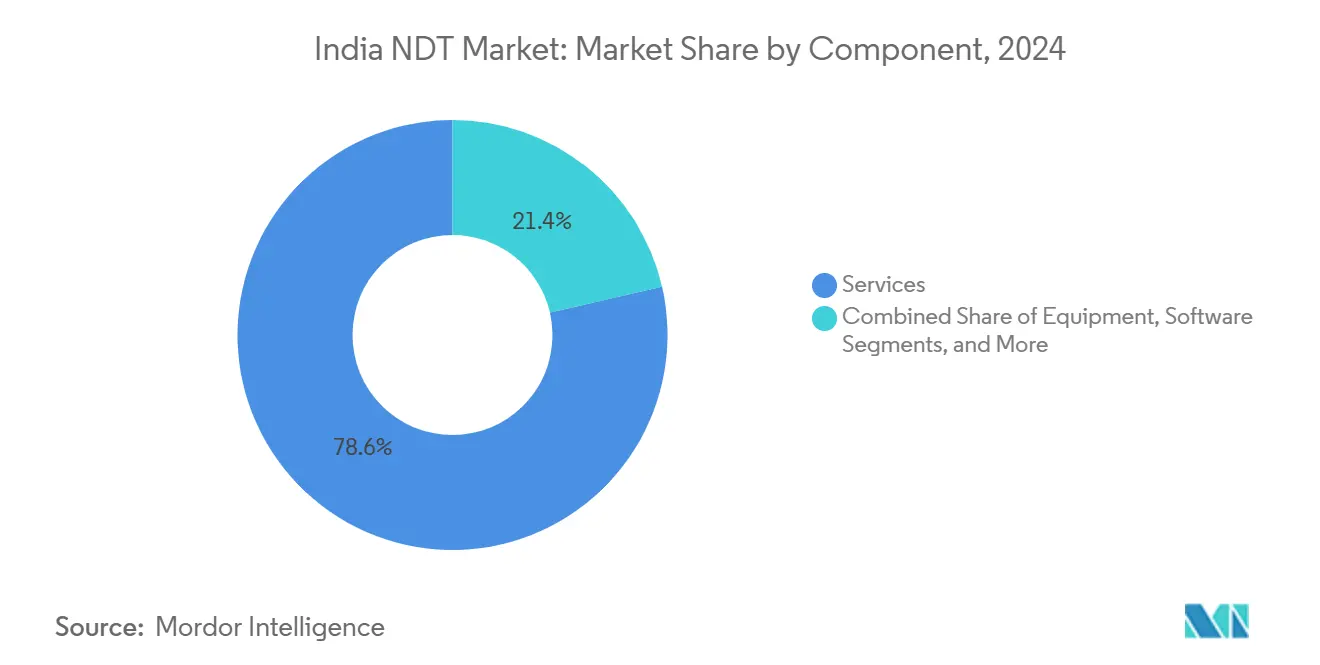

- Por componente, los servicios representaron el 78,6% de la participación del mercado de END en India en 2024, mientras que se espera que el software avance a una CAGR del 14,5% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico representó el 27,3% del tamaño del mercado de END en India en 2024, mientras que se proyecta que el ensayo por corrientes de Foucault se expanda a una CAGR del 11,5% hasta 2030.

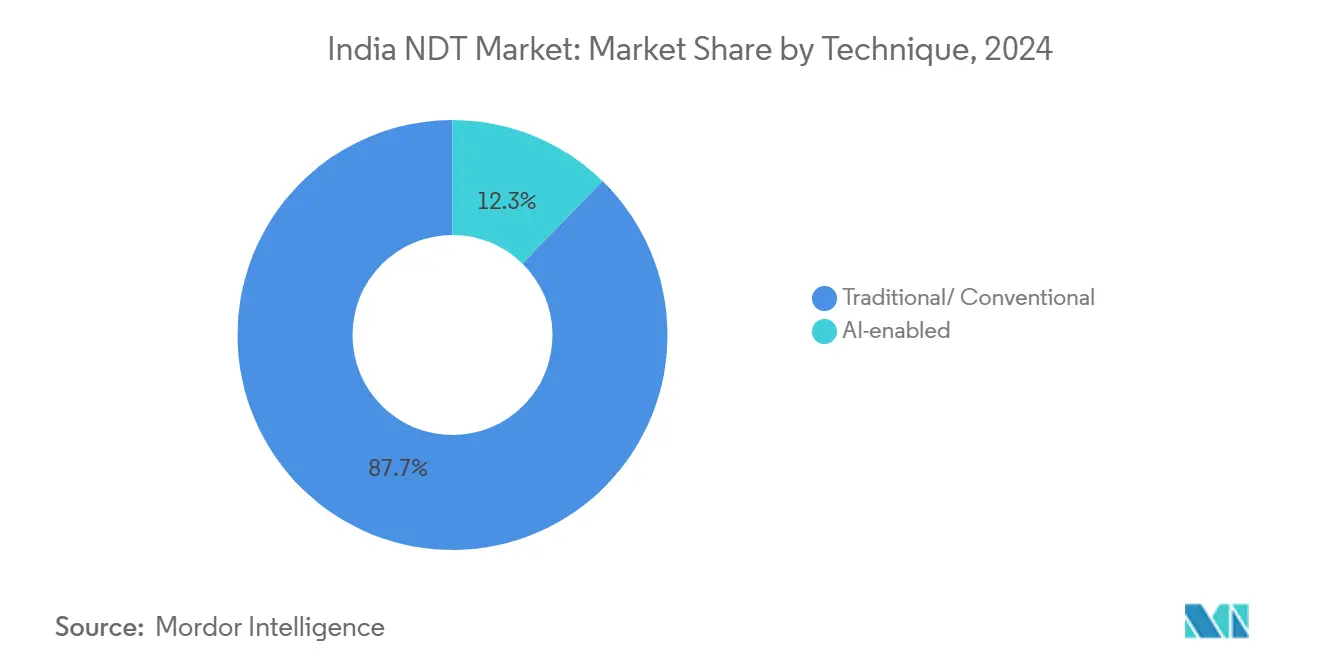

- Por técnica, los métodos tradicionales mantuvieron una participación de ingresos del 87,7% en 2024; se prevé que los sistemas impulsados por IA crezcan a una CAGR del 17,6% entre 2025 y 2030.

- Por usuario final, el sector de petróleo y gas lideró el mercado de END en India, representando el 24,8% del tamaño del mercado en 2024. Se espera que el sector automotriz y de transporte registre la CAGR más rápida del 11,4% hasta 2030.

Tendencias e Información del Mercado de END en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de activos industriales envejecida en refinerías, plantas de energía y tuberías | +2.8% | Nacional, concentrado en los clústeres industriales de Gujarat, Maharashtra y Tamil Nadu. | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad indias (BIS, PESO) que exigen inspecciones periódicas | +2.1% | Nacional, con mayor aplicación en los sectores del petróleo y la química | Corto plazo (≤ 2 años) |

| Expansión de tuberías de distribución de gas urbano bajo licitaciones de PNGRB | +1.9% | Centros urbanos y ciudades de segundo nivel, particularmente en el norte y el oeste de India | Mediano plazo (2-4 años) |

| Crecimiento en la fabricación aeroespacial y de defensa bajo Fabricado en India | +1.4% | Corredores aeroespaciales de Bangalore, Hyderabad y Chennai | Largo plazo (≥ 4 años) |

| Extensión de vida útil de palas de turbinas eólicas y estructuras solares | +0.7% | Centros de energía renovable de Gujarat, Rajasthan y Tamil Nadu | Mediano plazo (2-4 años) |

| Adopción de la Industria 4.0 de analítica predictiva de END impulsada por IA | +0.4% | Clústeres manufactureros en Maharashtra, Tamil Nadu y Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Base de Activos Industriales Envejecida Impulsa la Demanda de Inspección

La capacidad de refinación anual de 250 millones de toneladas de India opera a través de instalaciones que tienen, en promedio, tres décadas de antigüedad, lo que obliga a los operadores a programar inspecciones ultrasónicas de largo alcance y de matriz en fase para recipientes, intercambiadores y tuberías a fin de prevenir fallas por adelgazamiento de paredes. Las plantas de energía térmica enfrentan umbrales de confiabilidad similares que intensifican la demanda de auditorías periódicas de END. Las estrategias de mantenimiento predictivo dependen de la adquisición continua de datos, lo que eleva la adopción de radiografía digital y soluciones de mapeo de corrosión. La concentración regional en Gujarat y Maharashtra crea ciclos de inspección densos, generando una visibilidad de ingresos constante para las empresas de servicios certificadas. A medida que los activos heredados se acercan a los hitos de extensión de vida útil, el mercado de END en India continúa recibiendo asignaciones presupuestarias, incluso cuando el gasto de capital general se desacelera.

Las Estrictas Regulaciones de Seguridad Impulsan el Crecimiento Orientado al Cumplimiento

El marco de PESO prescribe intervalos de inspección estatutarios para tanques de almacenamiento, tuberías y recipientes a presión, convirtiendo la certificación de terceros en un requisito operativo innegociable. Las actualizaciones de BIS desde 2024 ahora hacen referencia a técnicas ultrasónicas avanzadas y de radiografía computarizada para componentes críticos, lo que lleva a los propietarios de activos a adquirir equipos de mayor gama. El cumplimiento regulatorio conlleva penalizaciones por cierre operativo, convirtiendo el gasto en inspección de discrecional a obligatorio. Los proveedores establecidos con acreditación NABL se benefician porque los competidores más pequeños tienen dificultades para cumplir con los umbrales de documentación de procesos. La demanda impulsada por el cumplimiento también acelera la adopción de software para la trazabilidad digital, apoyando la trayectoria ascendente del mercado de END en India.

La Expansión de Tuberías bajo PNGRB Crea Necesidades de Inspección de Infraestructura

La Junta Reguladora del Petróleo y el Gas Natural tiene como objetivo instalar 11.000 km de nuevas tuberías de gas urbano para 2025, y cada segmento requiere radiografía de soldaduras, medición ultrasónica de espesores y validación hidrostática antes de la puesta en servicio.[2]Junta Reguladora del Petróleo y el Gas Natural, citada en los archivos de Indian Petro Plus, indianpetroplus.com Los sitios de proyectos distribuidos en ciudades de segundo nivel favorecen las unidades de inspección móviles y los proveedores de servicios regionales. Tras la puesta en servicio, los operadores despliegan tecnologías de inspección inteligente de tuberías y ultrasónicas de onda guiada para el monitoreo del ciclo de vida, garantizando flujos de ingresos plurianuales. El mayor escrutinio de la seguridad pública tras fugas recientes ha endurecido los criterios de aceptación, integrando aún más el END en los cronogramas de proyectos. En consecuencia, el mercado de END en India disfruta de una cartera predecible de trabajos vinculados directamente a la política energética nacional.

La Fabricación Aeroespacial de Fabricado en India Eleva los Estándares de Calidad

Los corredores aeroespaciales de Bangalore, Hyderabad y Chennai albergan la producción de fuselajes compuestos, motores y aviónica que deben cumplir con los criterios de NADCAP y los fabricantes de equipos originales internacionales. La plataforma de tomografía computarizada asistida por IA desarrollada por DRDO acorta los ciclos de reconocimiento de defectos al tiempo que garantiza los requisitos de entrega sin defectos. La inspección volumétrica de alta resolución de estructuras de fibra de carbono, el ensayo ultrasónico avanzado de juntas adheridas y la evaluación por penetrante fluorescente de palas de turbinas crean demanda de laboratorios multimétodo. Las compensaciones de defensa y la localización de aeronaves comerciales atraen a grandes empresas globales para asociarse con especialistas locales de END, aumentando la transferencia de conocimiento e impulsando el segmento de software de alto crecimiento del mercado de END en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de equipos avanzados de END | -1.8% | Nacional, que afecta particularmente la adopción por parte del sector MIPYME | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados de Nivel III por ASNT | -1.2% | Nacional, con escasez aguda en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Implementación fragmentada por estado de las normas de inspección | -0.9% | Varía según las capacidades de aplicación regulatoria de cada estado | Mediano plazo (2-4 años) |

| Dependencia de importaciones para sondas de matriz en fase y sensores de alta gama | -0.6% | Nacional, que afecta las tasas de adopción tecnológica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Equipos Avanzados de END

Las unidades ultrasónicas de matriz en fase con precios superiores a USD 100.000, junto con laboratorios completamente equipados que superan los USD 500.000, disuaden la entrada al mercado de las pequeñas empresas de servicios. La intensidad de capital inclina la ventaja competitiva hacia los operadores establecidos con contratos plurianuales. Existen esquemas de arrendamiento de equipos, pero la escasa concienciación y los obstáculos de financiamiento limitan su adopción. En consecuencia, muchas MIPYMES continúan dependiendo de las ofertas convencionales de partículas magnéticas y penetrantes líquidos, limitando así la adopción de modalidades avanzadas de ensayo no destructivo (END) dentro del mercado de END en India.

Escasez de Técnicos Certificados de Nivel III por ASNT

Menos de 1.700 profesionales de Nivel III por ASNT sirven actualmente a la creciente base de activos de India, con brechas significativas en los cinturones industriales de Uttar Pradesh, Odisha y Madhya Pradesh.[3]Sociedad Americana para los Ensayos No Destructivos, "Instalaciones y Programas de Formación de ASNT en India," asnt.org Las primas salariales aumentan a medida que los proyectos compiten por escasos expertos capaces de diseñar y validar procedimientos multimétodo. Los centros de formación inaugurados en Chennai en 2024 han mejorado el rendimiento; sin embargo, los ciclos de recertificación y las especializaciones por método continúan limitando la disponibilidad. Las deficiencias de personal prolongan los plazos de los proyectos y aumentan los costos, ejerciendo un freno mensurable en la tasa de crecimiento del mercado de END en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de los Servicios en Medio de la Aceleración del Software

Los servicios representaron el 78,6% de la participación del mercado de END en India en 2024, ya que las inspecciones estatutarias de refinerías y plantas de energía requieren personal certificado en el lugar a intervalos fijos. La porción de servicios del tamaño del mercado de END en India absorbe de manera constante las asignaciones presupuestarias de las auditorías obligatorias de parada. En contraste, el software contribuyó con una participación modesta pero se está expandiendo a una CAGR del 14,5% a medida que las herramientas de reconocimiento de defectos impulsadas por IA se integran con escáneres portátiles, acortando así los ciclos de elaboración de informes y reduciendo la necesidad de interpretación subjetiva.

La creciente presencia del software señala un cambio en el modelo de negocio, donde los datos de inspección se centralizan en plataformas en la nube, lo que permite la analítica predictiva y las aprobaciones remotas de Nivel III. Las ventas de equipos se mantienen estables, apoyando el crecimiento de flotas de conjuntos portátiles de matriz en fase, mientras que los consumibles continúan creciendo de manera constante en paralelo con los volúmenes de ensayo. En consecuencia, las ofertas híbridas que combinan servicios de campo con suscripciones de analítica están emergiendo como un diferenciador dentro del mercado de END en India.

Por Método de Ensayo: El Liderazgo Ultrasónico Enfrenta la Innovación por Corrientes de Foucault

El ensayo ultrasónico representó el 27,3% del tamaño del mercado de END en India en 2024, debido a su versatilidad en aplicaciones de soldadura, fundición y mapeo de corrosión. Los sólidos programas de formación de técnicos y las continuas mejoras en las sondas sostienen su primacía. Se espera que el ensayo por corrientes de Foucault crezca a una CAGR del 11,5% hasta 2030, impulsado por la demanda de detección rápida de tubos de intercambiadores de calor y detección de grietas en superficies de aeronaves, lo que elimina la necesidad de preparación de superficies. La radiografía sigue siendo indispensable para inspeccionar soldaduras densas, mientras que la inspección visual mantiene su relevancia para tomar decisiones rápidas de aceptación-rechazo.

Las sondas portátiles de corrientes de Foucault y la creciente automatización se adaptan a las ventanas de mantenimiento ajustadas, mejorando las tasas de utilización en los complejos petroquímicos. La integración con robots rastreadores permite el escaneo de elevadores marinos, impulsando la adopción. A medida que las industrias priorizan la minimización del tiempo de parada, estas ganancias de eficiencia refuerzan la trayectoria del mercado de END en India.

Por Técnica: Los Métodos Tradicionales Sostienen el Mercado Mientras los Sistemas Impulsados por IA se Aceleran

Las técnicas tradicionales representaron el 87,7% de los ingresos en 2024, lo que subraya los procedimientos arraigados aprobados por reguladores y aseguradoras. Sin embargo, se espera que las modalidades impulsadas por IA, que actualmente representan el 12,3%, exhiban una CAGR del 17,6% a medida que los algoritmos de aprendizaje profundo demuestran una precisión superior en la interpretación de radiografías. Los despliegues piloto en plantas automotrices y aeroespaciales muestran una clasificación de defectos un 30% más rápida, lo que resulta en menores costos de retrabajo.

La migración completa depende de la mejora de las competencias de los técnicos y de las inversiones en gestión de datos y ciberseguridad. Los flujos de trabajo híbridos —que combinan la captura digital con la revisión asistida por IA, seguida de la aprobación de Nivel III— se están convirtiendo en el estándar. Esta convergencia preserva el cumplimiento al tiempo que capitaliza la analítica, consolidando la expansión a largo plazo del mercado de END en India.

Por Industria de Usuario Final: Liderazgo del Petróleo y Gas en Medio de la Transformación Automotriz

El petróleo y el gas contribuyeron con el 24,8% de los ingresos de 2024, reflejando extensas redes de tuberías y refinerías sujetas a los estatutos de PESO. Las evaluaciones obligatorias de corrosión interna y externa aseguran alcances de trabajo recurrentes. Se prevé que el sector automotriz y de transporte registre una CAGR del 11,4%, ya que las gigafábricas de vehículos eléctricos requieren tomografías computarizadas de soldaduras de baterías y ultrasonidos de paneles de carrocería compuestos.

La generación de energía sostiene la demanda base a través de inspecciones de palas de turbinas y tubos de calderas, mientras que el sector aeroespacial depende de laboratorios conformes con NADCAP para la integridad del fuselaje compuesto. La diversificación sectorial amortigua la volatilidad macroeconómica, asegurando que el mercado de END en India se mantenga equilibrado entre verticales impulsados por el capital y por el volumen.

Análisis Geográfico

El oeste de India, que comprende Maharashtra y Gujarat, representa la mayor parte del mercado de END en India, impulsado principalmente por refinerías, complejos petroquímicos y clústeres de fabricantes de equipos originales automotrices.[4]Drishti IAS, "Banco de Tierras Industriales de India," drishtiias.com Los centros del sur en Tamil Nadu, Karnataka y Telangana están añadiendo proyectos aeroespaciales, electrónicos y de energía renovable que requieren capacidades especializadas de ultrasonido y tomografía computarizada. Estos estados también lideran en la adopción de la Industria 4.0, reforzando el impulso de crecimiento.

La expansión hacia el este se está acelerando, como lo ilustra el laboratorio de Bhubaneswar de TCR Engineering inaugurado en diciembre de 2024, que acorta el tiempo de respuesta para los clientes de minería y acero en Odisha, Jharkhand y Bengala Occidental. Los mercados del norte se benefician del despliegue de tuberías de PNGRB y las renovaciones de proyectos hidroeléctricos, impulsando la demanda de equipos móviles de radiografía. Ciudades de segundo nivel, como Indore y Varanasi, ahora albergan laboratorios acreditados por NABL, lo que refleja la descentralización de la capacidad de ensayo.

Las variaciones específicas por estado en la aplicación de la inspección crean complejidad operativa. Las empresas nacionales mantienen oficinas satélite para navegar los requisitos de licencias, mientras que los actores locales aprovechan su familiaridad con los reguladores provinciales. Los esfuerzos de armonización por parte de BIS están en curso, pero los plazos de adopción escalonados mantienen matices regionales que influyen en la dinámica competitiva dentro del mercado de END en India.

Panorama Competitivo

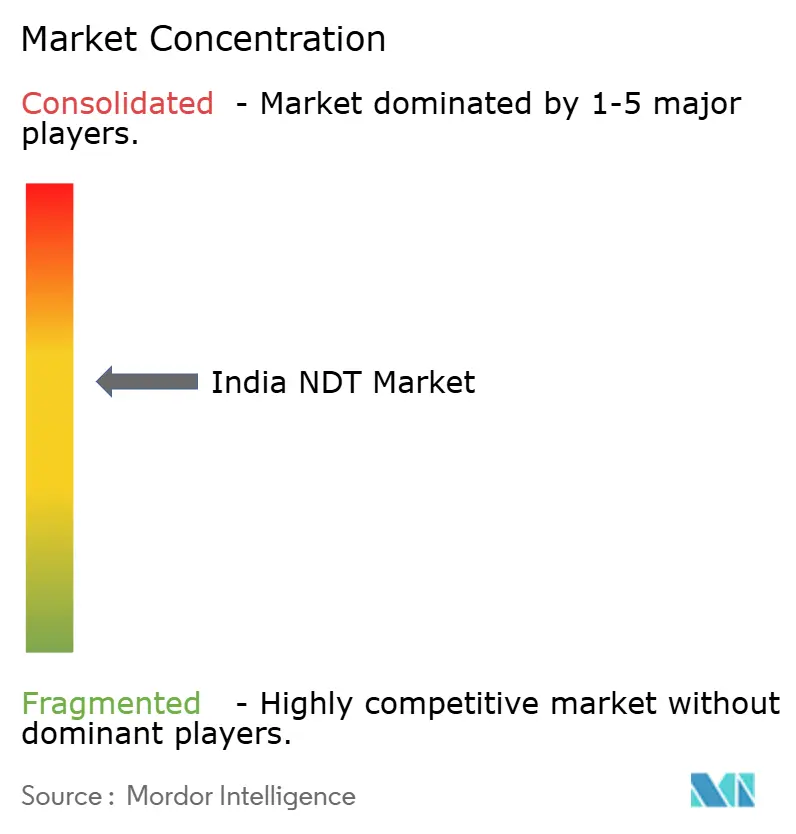

El mercado de END en India exhibe una concentración moderada, con los cinco principales proveedores controlando la mayor parte de la participación de ingresos. Los líderes globales SGS, Bureau Veritas e Intertek aprovechan sus conjuntos de acreditación mundiales y plataformas digitales avanzadas. La adquisición previa de Sievert por parte de Bureau Veritas amplió su presencia en petróleo y gas y el acceso a la experiencia en ultrasonido de onda guiada. Los especialistas nacionales como TCR Engineering y Bharat NDT Services capitalizan la proximidad geográfica y el conocimiento específico del sector.

El liderazgo tecnológico define la ventaja competitiva. Los proveedores que despliegan analítica de radiografías impulsada por IA reportan un tiempo de respuesta un 25% más rápido y una reducción del tiempo de inactividad del cliente, que son diferenciadores clave en sectores con altas penalizaciones. Las inversiones también se centran en termografía infrarroja basada en drones para antorchas y parques solares. La profundidad de certificación, como ASNT, ISO 9712 y NADCAP, así como los portafolios multimétodo, siguen siendo requisitos previos clave para las licitaciones. Las barreras de entrada al mercado persisten porque el registro en PESO y la acreditación NABL exigen capital y rigor en el cumplimiento, limitando la mercantilización y sosteniendo el poder de fijación de precios en el mercado de END en India.

Líderes de la Industria de END en India

Mistras Group (India) Pvt Ltd

Olympus India Pvt Ltd

Eddyfi Technologies India Pvt Ltd

Zetec India Pvt Ltd

Applus+ Velosi India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: RVS Quality Certifications extendió los laboratorios de END acreditados por NABL a Mumbai, Delhi, Indore y Varanasi, mejorando el acceso regional a ensayos avanzados.

- Enero de 2025: ROSEN abrió una nueva oficina en India, ampliando la presencia de proveedores globales para tecnologías de inspección de tuberías en línea.

- Enero de 2025: PNGRB anunció una expansión de 11.000 km de tuberías de gas urbano, desencadenando trabajos de puesta en servicio radiográficos y ultrasónicos a gran escala en corredores urbanos.

- Diciembre de 2024: Planys Technologies aseguró USD 5,8 millones en financiamiento para escalar sus ofertas de END robótico subacuático para puertos y presas.

Alcance del Informe del Mercado de END en India

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Penetrantes Líquidos |

| Ensayo por Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo por Emisión Acústica |

| Ensayo por Termografía / Infrarrojo |

| Ensayo por Tomografía Computarizada |

| Tradicional / Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo por Partículas Magnéticas | |

| Ensayo por Penetrantes Líquidos | |

| Ensayo por Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo por Emisión Acústica | |

| Ensayo por Termografía / Infrarrojo | |

| Ensayo por Tomografía Computarizada | |

| Por Técnica | Tradicional / Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Manufactura e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de END en India en 2025?

El mercado está valorado en USD 0,75 mil millones en 2025 y se proyecta que alcance USD 1,16 mil millones para 2030.

¿Cuál es la tasa de crecimiento esperada para el END en India hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 9,13% entre 2025 y 2030.

¿Qué componente domina el gasto en END en India?

Los servicios representan el 78,6% de los ingresos de 2024 porque la mayoría de las inspecciones se externalizan a proveedores certificados.

¿Qué método de ensayo está creciendo más rápido en India?

Se proyecta que el ensayo por corrientes de Foucault crezca a una CAGR del 11,5% debido a la demanda de detección rápida de defectos superficiales.

¿Qué sectores generan la mayor demanda de END?

El sector de petróleo y gas lidera con una participación de ingresos del 24,8%, mientras que el sector automotriz y de transporte representa el segmento de usuario final de más rápido crecimiento.

¿Cuáles son los principales obstáculos que enfrenta la industria?

Los altos costos de equipos y la escasez de técnicos de Nivel III por ASNT siguen siendo restricciones de crecimiento significativas.

Última actualización de la página el: