Tamaño y Participación del Mercado de Servicios de END Remotos y Digitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

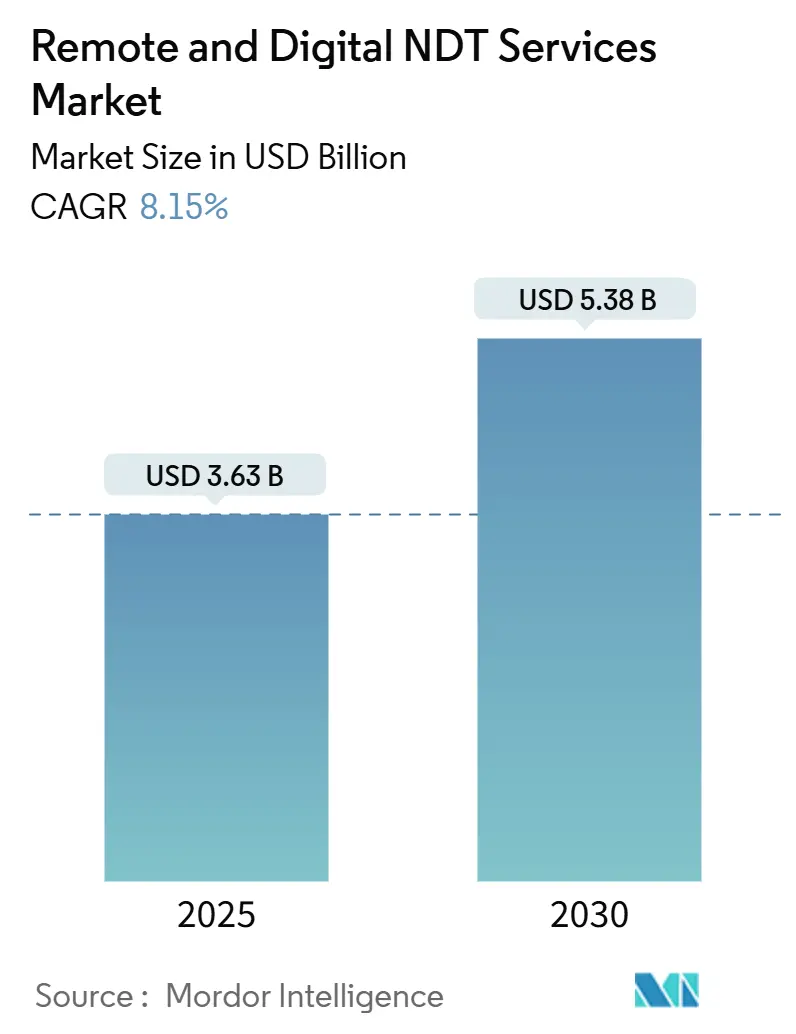

| Tamaño del Mercado (2025) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de END Remotos y Digitales por Mordor Intelligence

El tamaño del mercado de servicios de END remotos y digitales se estima en USD 3.630 millones en 2025 y se proyecta que alcance los USD 5.380 millones en 2030, con una CAGR del 8,15%. La creciente dependencia del mantenimiento predictivo, el constante despliegue de redes 5G en instalaciones industriales y el uso cada vez mayor de la inteligencia artificial en la detección de anomalías están transformando de manera sostenida los presupuestos de inspección y los modelos de dotación de personal. Los operadores están extendiendo la vida útil de activos envejecidos de petróleo, gas y energía mucho más allá de su vida de diseño original, ya que las inspecciones de transmisión continua eliminan costosas paradas. Los drones de alta resolución y los rastreadores autónomos recopilan ahora datos ultrasónicos, visuales y radiográficos en espacios confinados o peligrosos, convirtiendo el ahorro en tiempo de inactividad en mejoras de ganancias medibles. Los grandes proveedores de servicios están integrando análisis en la nube, pasarelas de borde y software de gemelo digital en los programas de campo tradicionales, fortaleciendo los contratos a largo plazo y las garantías de nivel de servicio.

Conclusiones Clave del Informe

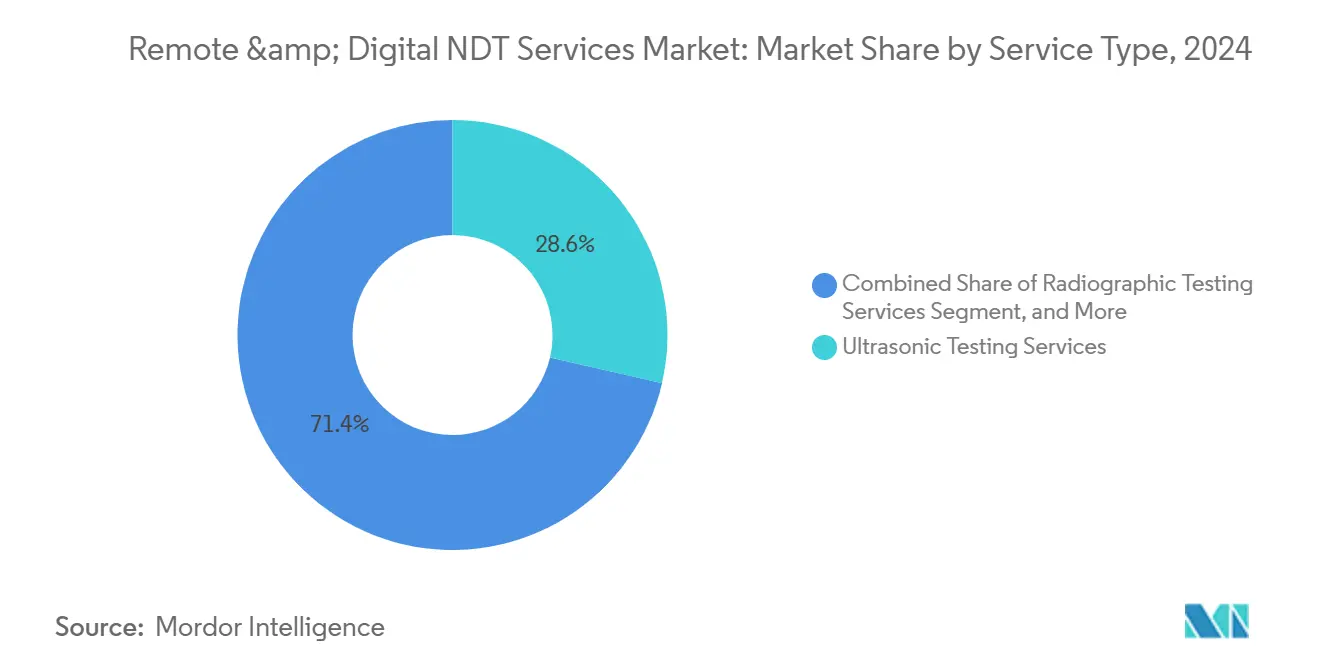

- Por tipo de servicio, el ensayo ultrasónico lideró con el 28,6% de la participación del mercado de servicios de END remotos y digitales en 2024, mientras que se espera que la inspección visual remota avance a una CAGR del 12,2% hasta 2030.

- Por modo de prestación del servicio, la transmisión y el monitoreo remoto captaron el 34,5% de los ingresos en 2024, mientras que se prevé que la inspección basada en gemelo digital registre la CAGR más alta del 14,2% durante el período 2025-2030.

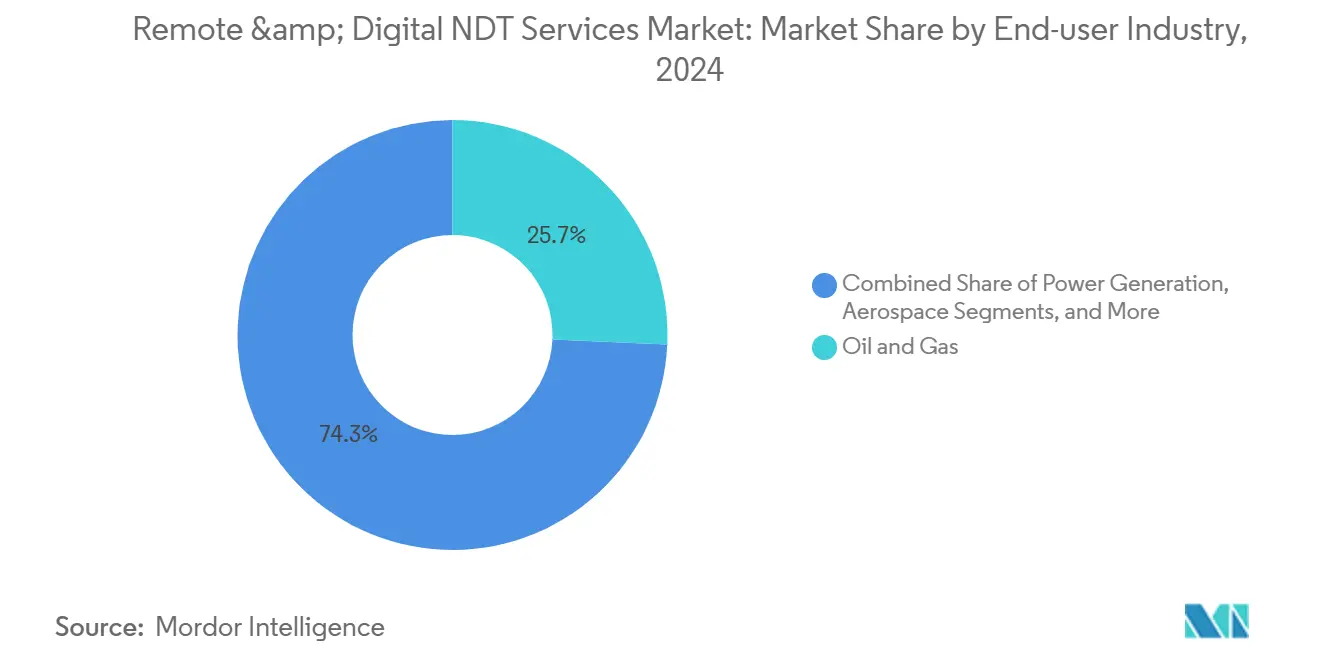

- Por industria usuaria final, el sector de petróleo y gas representó el 25,7% del tamaño del mercado de servicios de END remotos y digitales en 2024, y se prevé que el sector automotriz se expanda a una CAGR del 11,4% hasta 2030.

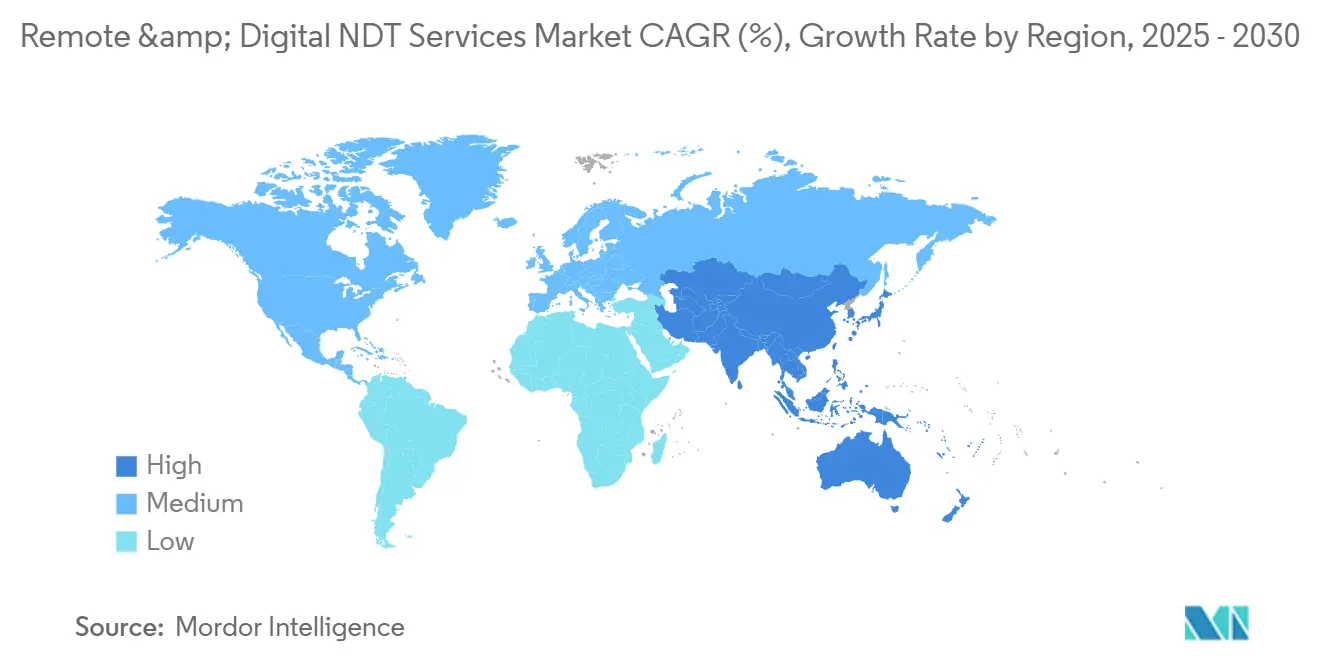

- Por geografía, América del Norte representó el 36,8% del tamaño del mercado de servicios de END remotos y digitales en 2024, y se espera que la región de Asia-Pacífico se expanda a una CAGR del 10,3% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de END Remotos y Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La base de activos industriales envejecidos requiere una evaluación continua de la integridad | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción rápida de gemelos digitales que permiten inspecciones remotas | +1.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| La presión de costos impulsa el cambio de inspecciones basadas en paradas a inspecciones en transmisión en vivo | +1.4% | Global, particularmente en los sectores de petróleo y gas | Corto plazo (≤ 2 años) |

| Regulaciones de seguridad más estrictas sobre activos inaccesibles (p. ej., plataformas costa afuera) | +1.2% | América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Disponibilidad de conectividad 5G/borde de alto ancho de banda en instalaciones industriales | +0.9% | Asia-Pacífico y América del Norte en despliegue temprano | Mediano plazo (2-4 años) |

| El impulso de la descarbonización acelera los proyectos de extensión de vida útil de activos mediante END | +0.8% | Enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Base de Activos Industriales Envejecidos Requiere una Evaluación Continua de la Integridad

Los equipos industriales instalados durante el período de expansión de 1970-1990 operan ahora más allá de su envolvente de diseño original. La Sociedad Americana de Ingenieros Civiles señala que más del 60% de los activos industriales críticos de América del Norte superan su vida útil prevista, lo que intensifica la demanda de datos de inspección de alta frecuencia.[1]Sociedad Americana de Ingenieros Civiles, "Informe de Calificación de Infraestructura – Activos Industriales," asce.org Los servicios de END remotos y digitales permiten a los operadores integrar el monitoreo de corrosión, el seguimiento del espesor y el rastreo de deformaciones directamente en los sistemas de control de supervisión, reduciendo así el riesgo de tiempo de inactividad no planificado. En la generación de energía y el refino, una parada no planificada puede costar decenas de miles de dólares estadounidenses por hora, por lo que incluso pequeñas mejoras en la fiabilidad compensan rápidamente los honorarios de inspección. Los datos remotos continuos también satisfacen los programas de inspección basada en riesgos API 580 y API 581, que ahora aceptan entradas en tiempo real para validar la aptitud para el servicio de los activos. El impulsor sigue siendo más pronunciado donde el reemplazo de recipientes a presión de gran diámetro supera los USD 100 millones por planta, lo que motiva a los propietarios a maximizar la utilidad de su infraestructura instalada.

Adopción Rápida de Gemelos Digitales que Permiten Inspecciones Remotas

Las plataformas de gemelo digital conectan las lecturas de sensores en vivo con modelos de elementos finitos y de degradación de materiales para pronosticar la vida útil restante de los activos. Microsoft informa que siete de cada diez empresas industriales iniciaron pilotos de gemelos digitales en 2024, con datos de END ultrasónicos y visuales formando una capa crítica de telemetría.[2]Microsoft Corporation, "Estudio de Adopción de Gemelo Digital Industrial," microsoft.com Las réplicas virtuales reducen la frecuencia de las inspecciones manuales, recortando los costos directos de inspección hasta en un 40% al tiempo que mejoran la sensibilidad y la precisión de detección. Las plataformas costa afuera obtienen un valor particular porque los levantamientos combinados en superficie y en el fondo marino pueden simularse de forma continua sin traslado de personal. La optimización continua impulsada por el gemelo de los intervalos de inspección redistribuye los recursos de mantenimiento hacia las anomalías emergentes, lo que se traduce en menos horas de andamiaje y menor riesgo de acceso por cuerda. La aceptación regulatoria está en aumento: el Ejecutivo de Salud y Seguridad del Reino Unido ahora permite evidencia de inspección aumentada por gemelo para casos de seguridad de titulares de obligaciones específicos, lo que señala una confianza institucional más amplia en el enfoque.

La Presión de Costos Desplaza las Inspecciones de Basadas en Paradas a Transmisión en Vivo

La volatilidad de los precios de las materias primas obliga a los operadores a proteger el tiempo de actividad de la producción, por lo que las inspecciones en transmisión en vivo reemplazan cada vez más las metodologías centradas en paradas programadas. Los rastreadores ultrasónicos remotos y los drones visuales pueden adquirir datos de espesor, mapeo de corrosión y crecimiento de grietas mientras las tuberías, los hornos y las antorchas permanecen en plena operación. Evitar una sola parada a mitad de campaña en una unidad petroquímica puede prevenir pérdidas de ingresos de varios millones de dólares, lo que hace que el período de recuperación del hardware de transmisión sea notablemente breve. Las cajas de análisis de borde procesan las formas de onda en el sitio y luego reenvían solo los metadatos comprimidos a la nube, reduciendo los costos de ancho de banda y la latencia. Este modelo también optimiza el uso de mano de obra calificada, ya que un solo analista de Nivel III puede supervisar múltiples activos geográficamente dispersos desde una sala de control, mejorando así la utilización del personal y los tiempos de respuesta. El argumento económico resuena con mayor fuerza donde las unidades de proceso continuo impulsan la sensibilidad al margen, como en las plantas de amoníaco, etileno y fundiciones de metales base.

Normas de Seguridad Más Estrictas sobre Activos Inaccesibles

Las normas actualizadas de la Administración de Seguridad y Salud Ocupacional sobre espacios confinados aumentan la carga administrativa y el costo directo de la entrada de personal, lo que lleva a los propietarios de activos a considerar rastreadores operados de forma remota, drones y manipuladores.[3]Administración de Seguridad y Salud Ocupacional, "Actualización de la Norma sobre Espacios Confinados," osha.gov La Organización Marítima Internacional también endureció la frecuencia de inspección de las instalaciones costa afuera, exigiendo evidencia más frecuente de la integridad estructural en las soldaduras de la zona de salpicadura y las guías de conductores. Los servicios de END remotos y digitales mitigan los riesgos de caída, radiación y ahogamiento al eliminar la exposición física, reduciendo así las primas de compensación de los trabajadores. Las aseguradoras han comenzado a ofrecer descuentos en las pólizas cuando los operadores verifican la reducción de las horas de entrada humana mediante registros de inspección autenticados. Los organismos de normalización, como API 510 y ASME Sección XI, ahora reconocen explícitamente los datos ultrasónicos y visuales remotos bajo procedimientos de validación definidos, lo que acelera la adopción del cumplimiento en instalaciones nucleares y petroquímicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de personal de END certificado con habilidades en análisis de datos | -1.3% | Global, particularmente aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en torno a la transmisión de datos de inspección sensibles | -0.9% | Global, con mayor enfoque en los sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Alta inversión inicial en infraestructura de despliegue de sensores y robótica | -0.7% | Mercados emergentes y operadores más pequeños | Corto plazo (≤ 2 años) |

| Los estándares fragmentados para formatos de datos dificultan la interoperabilidad entre plataformas | -0.5% | Desafío de estandarización global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de END Certificado con Habilidades en Análisis de Datos

Los flujos de trabajo remotos requieren técnicos que puedan interpretar formas de onda de matriz en fase, validar clasificaciones de aprendizaje automático y gestionar paneles de control en la nube. La Sociedad Americana para los Ensayos No Destructivos identificó un déficit del 35% en personal de nivel II y nivel III en 2024. Los modelos de formación tradicionales en aula requieren entre 18 y 24 meses para alcanzar la doble competencia en detección convencional de defectos y análisis avanzado, superando los ciclos de contratación de muchas empresas de servicios. Los proveedores más grandes abordan la brecha a través de academias internas, aprendizaje electrónico basado en simulación y ayudas de trabajo de realidad aumentada, aunque las empresas más pequeñas tienen dificultades para financiar planes de estudio comparables. Sin analistas suficientemente calificados, el crecimiento del mercado puede estancarse a medida que los retrasos en los contratos se alargan y los tiempos de respuesta se deterioran, especialmente durante las paradas de refinerías y las interrupciones de plantas de energía. Las asociaciones de la industria están presionando por aprendizajes acelerados y supervisión remota de exámenes de certificación para ampliar la cantera de talento.

Preocupaciones de Ciberseguridad en Torno a la Transmisión de Datos de Inspección

Los archivos radiográficos de alta resolución y los mapas de corrosión se alimentan directamente en las bases de datos de gestión de integridad, que, si se ven comprometidas, podrían exponer las vulnerabilidades de la planta. La Agencia de Ciberseguridad y Seguridad de Infraestructura emitió orientaciones de seguridad de control industrial reforzadas en 2024, instando a los propietarios de activos a implementar arquitectura de red de confianza cero y autenticación multifactor para los flujos de datos de inspección.[4]Agencia de Ciberseguridad y Seguridad de Infraestructura, "Directrices de Seguridad para Sistemas de Control Industrial," cisa.gov El cifrado, las redes segmentadas y las políticas estrictas de gestión de claves añaden costos y complejidad incrementales, especialmente para los operadores más pequeños con personal de tecnología de la información limitado. Las aseguradoras ahora exigen pruebas de penetración independientes antes de suscribir sistemas de inspección remota, y algunos propietarios retrasan la adopción hasta que las credenciales de ciberseguridad del proveedor alcancen la equivalencia con ISO 27001. Si bien los proveedores de tecnología introducen raíces de confianza de hardware integradas y firmware de arranque seguro, la incertidumbre en torno a los vectores de amenaza en evolución modera el ritmo de los despliegues, especialmente en activos de defensa, nucleares y de servicios de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensayo Ultrasónico Sustenta la Transformación Digital

Las técnicas ultrasónicas generaron USD 1.040 millones en 2024, representando el 28,6% de la participación del mercado de servicios de END remotos y digitales, ya que los instrumentos de matriz en fase pueden detectar defectos internos con resolución a escala de micras en geometrías de acero, compuestos y soldaduras. El acoplamiento digital de sondas de matriz en fase con rastreadores robóticos permite a los inspectores mapear la pérdida de pared en tuberías en operación, calderas y esferas de almacenamiento a tasas superiores a 2 m² por minuto. La capacidad de transmitir datos de exploración A en bruto a paneles de control en la nube permite la tendencia automatizada y el pronóstico de pérdida de espesor que cumple con los flujos de trabajo de inspección basada en riesgos. Se espera que la inspección visual remota se expanda a una tasa más rápida que cualquier otro tipo de servicio, avanzando a una CAGR del 12,2% hasta 2030, a medida que los algoritmos de análisis de imágenes clasifican en tiempo real las picaduras, el agrietamiento y el daño en los recubrimientos. Los drones equipados con cámaras de 4K y cardanes estabilizados pueden completar levantamientos de grandes áreas en una fracción de las horas-persona que antes requerían el acceso por cuerda, el andamiaje o las salidas en helicóptero. Los ensayos radiográficos conservan una importancia de nicho para los defectos en la raíz de la soldadura en circuitos de presión críticos, mientras que la emisión acústica proporciona detección de fugas las veinticuatro horas del día para recipientes a presión. Los métodos electromagnéticos, incluidas las matrices de corrientes de Foucault y la fuga de flujo magnético, se utilizan en tubos de intercambiadores de calor de pared delgada y en aeroespacial, donde se requiere operación sin contacto. Las plataformas híbridas multimétodo ahora integran módulos ultrasónicos, electromagnéticos y visuales en un solo rastreador, ampliando la calidad de la correlación de datos y minimizando el tiempo de inactividad del despliegue.

Los flujos de trabajo digitales mejoran la eficiencia de los informes: una vez que los rastreadores completan un escaneo de soldadura, las tablas de defectos generadas automáticamente se incorporan a los sistemas de gestión de activos empresariales en cuestión de minutos, acortando así los ciclos de acción correctiva. Los algoritmos propietarios de difracción por tiempo de vuelo refinan aún más la precisión del dimensionamiento de defectos, cumpliendo con los estrictos criterios de aceptación de ASME Sección VIII, División 2. La expansión de los alcances de trabajo de inspección submarina en petróleo y gas favorece los métodos ultrasónicos sobre los radiográficos debido a los obstáculos de seguridad radiológica en alta mar. Al mismo tiempo, los operadores de plantas de energía adoptan el mapeo de corrosión de grandes áreas a medida que los ciclos térmicos y las variaciones en la química del agua aceleran el adelgazamiento de la pared en los generadores de vapor de recuperación de calor. La diversificación sectorial, desde las energías renovables hasta la construcción naval, sustenta la estabilidad de los ingresos de este segmento cuando las carteras de proyectos de hidrocarburos fluctúan. En general, los flujos de trabajo ultrasónicos seguirán siendo el ancla de la formación de los proveedores, el gasto en investigación y desarrollo y las prioridades de la hoja de ruta de análisis de borde durante el horizonte de pronóstico.

Por Modo de Prestación del Servicio: Los Gemelos Digitales Ganan Terreno

La transmisión y el monitoreo remoto se mantuvieron dominantes, representando el 34,5% de la facturación de 2024, ya que aprovecha las redes de control de supervisión existentes, requiere mínimas adaptaciones de hardware y ofrece rápidos ahorros en tiempo de actividad. Los sensores acústicos, de deformación, de temperatura y de onda guiada alimentan datos de alta frecuencia a los nodos de borde, donde los análisis integrados señalan anomalías y reenvían métricas clave a los paneles de control en la nube. Los equipos de planta pueden entonces programar verificaciones de campo específicas en lugar de comprobaciones línea por línea generalizadas, liberando a los escasos técnicos para tareas de alto valor. La inspección mediante gemelo digital, aunque menor en términos absolutos, se espera que registre la CAGR más rápida del 14,2% hasta 2030, impulsada por herramientas de simulación que concilian las ejecuciones ultrasónicas históricas con los historiales de carga actuales y los modelos de fatiga de materiales. Los propietarios de activos obtienen un beneficio particular de los reactores químicos, las estructuras de soporte costa afuera y las palas de turbinas eólicas, donde las trayectorias de carga son complejas y los modos de fallo son sutiles.

Los END basados en drones avanzan rápidamente a medida que la Administración Federal de Aviación amplió los permisos de vuelo más allá de la línea de visión visual para instalaciones industriales en 2024. Los nuevos microtransductores ultrasónicos ahora se montan bajo los fuselajes de los drones, permitiendo lecturas de espesor en antorchas sin necesidad de parada. Los sistemas de rastreadores robóticos abordan tuberías, elevadores y escaneos de larga distancia de las paredes de tanques de almacenamiento; el software de autonomía traza rutas óptimas, minimiza el tiempo de joystick del operador y regresa automáticamente a cargar cuando los niveles de batería caen por debajo de un umbral. Las suites de gestión de inspección de flota mixta coordinan el trabajo de drones, rastreadores y robots de inspección visual remota con cable en un motor de programación unificado. Los operadores evalúan la elección del modo de prestación en función de la duración de la ventana de inspección, los límites de acceso al sitio y las necesidades de granularidad de datos, combinando a menudo modos en una sola parada. Los proveedores que ofrecen interfaces de programación de aplicaciones abiertas logran una mayor fidelización de la plataforma porque permiten a los equipos digitales vincular los resultados de la inspección con los sistemas de planificación de recursos empresariales y las capas de gestión del mantenimiento, cerrando así el ciclo entre la detección de fallos y la emisión de órdenes de trabajo.

Por Industria Usuaria Final: El Petróleo y Gas Sigue Siendo el Núcleo

El petróleo y el gas contribuyeron con el 25,7% al tamaño del mercado de servicios de END remotos y digitales en 2024, impulsado por la necesidad de vigilancia constante del espesor de pared de los kilómetros de tuberías, la exposición de los elevadores costa afuera y los tanques de transporte intermedio para cumplir con los requisitos de cumplimiento normativo. Dentro de la exploración y producción, la intervención submarina no tripulada reduce la exposición de los buzos y las tarifas diarias de los buques, haciendo que las tecnologías remotas sean fácilmente financiables. Los refinadores también presupuestan el mapeo de matriz en fase rastreable de las torres de destilación de crudo y los craqueos catalíticos para mitigar el agrietamiento inducido por hidrógeno. La generación de energía representa la siguiente porción más grande porque tanto las flotas convencionales como las renovables dependen de la inspección continua para prevenir paradas forzadas. Los operadores nucleares aplican técnicas ultrasónicas, de corrientes de Foucault y radiográficas bajo rigurosos controles de procedimiento, mientras que los gestores de parques eólicos a escala de servicios públicos despliegan drones y sensores de emisión acústica para detectar la delaminación de las palas.

Se espera que la industria automotriz se expanda a la tasa más rápida, con una CAGR del 11,4%, impulsada por la inspección de baterías de vehículos eléctricos, la ultrasonografía láser para el aseguramiento de la calidad de las soldaduras por puntos y la validación de la geometría compleja de chasis de aluminio fundido. Las industrias aeroespacial y de defensa exigen una detección precisa de defectos en compuestos de fibra de carbono y componentes metálicos fabricados de forma aditiva, impulsando la adopción de matrices en fase de alta frecuencia. Las industrias manufactureras y de ingeniería pesada recurren al END digital para validar la integridad estructural de grúas, prensas y componentes de laminadores, mientras que los operadores químicos y petroquímicos se centran en el mapeo de corrosión en entornos de alta temperatura y ácido sulfhídrico. El segmento marino y de construcción naval integra la inspección visual remota con drones dentro de los tanques de doble casco, reduciendo los días en dique seco. Las plantas de electrónica y semiconductores utilizan la coherencia de corrientes de Foucault sin contacto para verificar los portadores de obleas y retículas. La minería, los dispositivos médicos y otros sectores de nicho proporcionan un crecimiento incremental al requerir soluciones de inspección personalizadas para entornos a menudo remotos o regulados, ampliando el alcance del mercado direccionable para los proveedores.

Análisis Geográfico

América del Norte concentró el 36,8% de los ingresos de 2024, ya que las estrictas normas de tuberías del Departamento de Transporte, las directrices de la Comisión Reguladora Nuclear y una base de infraestructura energética madura fomentan la adopción temprana de la inspección digital. Los operadores de esquisto de los Estados Unidos conectan rastreadores de matriz en fase a paneles de control en la nube que se integran con los sistemas SCADA, mientras que los productores de arenas petrolíferas de Canadá despliegan drones remotos para medir el espesor de la pared de los tanques en condiciones de frío extremo. Los proveedores de servicios regionales colaboran con las principales universidades para perfeccionar las bibliotecas de defectos de aprendizaje automático, acelerando la comercialización de nuevos algoritmos. Las subvenciones federales y estatales subsidian el despliegue de redes 5G en parques industriales, reduciendo las barreras de conectividad para los modelos de transmisión continua.

Se espera que la región de Asia-Pacífico registre una CAGR del 10,3% hasta 2030, superando a todas las demás regiones. El programa de construcción de infraestructura de la Iniciativa de la Franja y la Ruta de China, que abarca refinerías, tuberías y ferrocarriles de alta velocidad, requiere soluciones de integridad de activos que escalen geográficamente y admitan informes multilingües. El programa de incentivos vinculados a la producción manufacturera de India impulsa a las plantas automotrices, electrónicas y químicas a integrar la inspección en línea durante el arranque, evitando las culturas de mantenimiento heredadas con muchas paradas. Japón y Corea del Sur enfatizan el END digital en la seguridad nuclear y las fábricas de semiconductores, respectivamente, ambas con tolerancia a un tiempo de inactividad casi nulo. Los paquetes de políticas regionales vinculados a la adopción de la Industria 4.0 ofrecen incentivos fiscales para la automatización de la inspección, lo que permite a las empresas de servicios locales compensar los altos costos de capital de los rastreadores y drones avanzados.

Europa experimenta un crecimiento constante impulsado por los imperativos de descarbonización y la rápida construcción de parques eólicos costa afuera. El Pacto Verde de la Comisión Europea exige la extensión de la vida útil de los activos industriales existentes para minimizar el carbono incorporado, convirtiendo la inspección remota continua en una herramienta de cumplimiento atractiva. Alemania aplica el mapeo de corrosión por matriz en fase en tuberías de gas preparadas para hidrógeno, mientras que el Reino Unido despliega inspección visual remota robótica en plataformas del Mar del Norte para gestionar activos en etapa tardía. Las naciones nórdicas se centran en el seguimiento del espesor de los conductos de centrales hidroeléctricas, integrando sensores de emisión acústica que transmiten a través de túneles de roca. Los centros petroquímicos del sur de Europa, aunque más pequeños, externalizan las tareas de inspección a proveedores multinacionales que integran análisis en la nube en sus sistemas empresariales existentes.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado. Las empresas de inspección tradicionales, como MISTRAS Group, Applus Services y Bureau Veritas, han actualizado sus carteras con análisis en la nube y conectividad de borde, ayudando a los clientes a unificar los datos ultrasónicos heredados y los datos de transmisión en tiempo real. Los actores con enfoque tecnológico, como Eddyfi Technologies, Waygate Technologies y Oceaneering International, se diferencian a través de sondas propietarias, robótica y pilas de inteligencia artificial que automatizan la clasificación de defectos. Los especialistas de nivel medio ofrecen profundidad de dominio en nichos como los fuselajes de compuestos o los elevadores submarinos, asociándose a menudo con proveedores de plataformas digitales para ofrecer paquetes de servicios híbridos.

Las alianzas estratégicas impulsan la velocidad de innovación. Bureau Veritas integra los servicios de aprendizaje automático de Microsoft Azure en su plataforma AIMS3D, ofreciendo modelos predictivos que señalan tasas de corrosión anormales en reactores químicos en cuestión de minutos tras la carga de datos. Waygate aprovecha su ecosistema Inspection Works para combinar datos 3D de tomografía computarizada, matriz en fase y modalidades visuales en un único panel de control, acortando los ciclos de informes de días a horas. MISTRAS Group invierte en adquisiciones de flotas robóticas que amplían su alcance en las energías renovables costa afuera, complementando su experiencia heredada en emisiones acústicas.

La actividad de patentes subraya la intensidad competitiva. La Oficina de Patentes y Marcas de los Estados Unidos registró un aumento interanual del 40% en diseños de rastreadores remotos y algoritmos de fusión de sensores en 2024. Los proveedores compiten por la propiedad intelectual que mejora las métricas de probabilidad de detección en los ensayos de probabilidad de detección exigidos por los reguladores. La competencia de precios se mantiene equilibrada; las empresas más grandes ganan contratos integrados plurianuales, mientras que los nuevos participantes más pequeños aseguran proyectos puntuales que demandan geometrías de sonda poco comunes o movilización rápida. Los clientes ponderan la elección del proveedor en función de la postura de ciberseguridad, la apertura de la solución y la capacidad de proporcionar personal certificado ante la persistente escasez de mano de obra.

Líderes de la Industria de Servicios de END Remotos y Digitales

Applus Services SA

MISTRAS Group Inc.

TEAM Inc.

Bureau Veritas SA

TUV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: MISTRAS Group anunció una adquisición de USD 45 millones de un especialista europeo en inspección robótica para ampliar las capacidades de END automatizado para parques eólicos costa afuera.

- Agosto de 2025: Waygate Technologies lanzó una plataforma integrada de gemelo digital que fusiona datos de END en tiempo real con análisis predictivo para reducir los costos de inspección hasta en un 35%.

- Julio de 2025: Eddyfi Technologies aseguró un contrato de USD 25 millones para desplegar inspección ultrasónica remota en 500 kilómetros de tuberías.

- Junio de 2025: Bureau Veritas se asoció con Microsoft Azure para ofrecer análisis de END basados en la nube mediante inteligencia artificial.

Alcance del Informe Global del Mercado de Servicios de END Remotos y Digitales

| Servicios de Inspección Visual Remota |

| Servicios de Ensayo Ultrasónico |

| Servicios de Ensayo Radiográfico |

| Servicios de Monitoreo por Emisión Acústica |

| Servicios de Ensayo Electromagnético |

| Otros Servicios de END Digital |

| Transmisión y Monitoreo Remoto |

| Inspección Basada en Gemelo Digital |

| END Basado en Drones |

| END con Rastreador Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Servicio | Servicios de Inspección Visual Remota | |

| Servicios de Ensayo Ultrasónico | ||

| Servicios de Ensayo Radiográfico | ||

| Servicios de Monitoreo por Emisión Acústica | ||

| Servicios de Ensayo Electromagnético | ||

| Otros Servicios de END Digital | ||

| Por Modo de Prestación del Servicio | Transmisión y Monitoreo Remoto | |

| Inspección Basada en Gemelo Digital | ||

| END Basado en Drones | ||

| END con Rastreador Robótico | ||

| Por Industria Usuaria Final | Petróleo y Gas | |

| Generación de Energía | ||

| Aeroespacial | ||

| Defensa | ||

| Automotriz y Transporte | ||

| Manufactura e Ingeniería Pesada | ||

| Construcción e Infraestructura | ||

| Química y Petroquímica | ||

| Marina y Construcción Naval | ||

| Electrónica y Semiconductores | ||

| Minería | ||

| Dispositivos Médicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de END remotos y digitales?

El mercado está valorado en USD 3.630 millones en 2025, con un crecimiento previsto hasta USD 5.380 millones en 2030.

¿Qué tipo de servicio tiene la mayor participación?

Los servicios de ensayo ultrasónico lideran con el 28,6% de los ingresos de 2024 debido a su versatilidad en metales y compuestos.

¿Qué modo de prestación se está expandiendo más rápido?

Se proyecta que la inspección basada en gemelo digital crezca a una CAGR del 14,2% entre 2025 y 2030 a medida que las herramientas de simulación ganan tracción.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida industrialización, los incentivos gubernamentales de la Industria 4.0 y los grandes programas de infraestructura se combinan para impulsar una CAGR del 10,3% en la región.

¿Cómo influyen las regulaciones de seguridad en la adopción?

Las normas actualizadas de la Administración de Seguridad y Salud Ocupacional sobre espacios confinados y los estándares costa afuera más estrictos fomentan las inspecciones remotas para minimizar la exposición humana manteniendo el cumplimiento.

¿Qué brecha de habilidades desafía al sector?

Un déficit del 35% de personal de END de Nivel II y Nivel III con habilidades en análisis de datos obstaculiza el despliegue de proyectos e impulsa la inflación salarial.

Última actualización de la página el: