Tamaño y participación del mercado de Ensayos No Destructivos Avanzados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

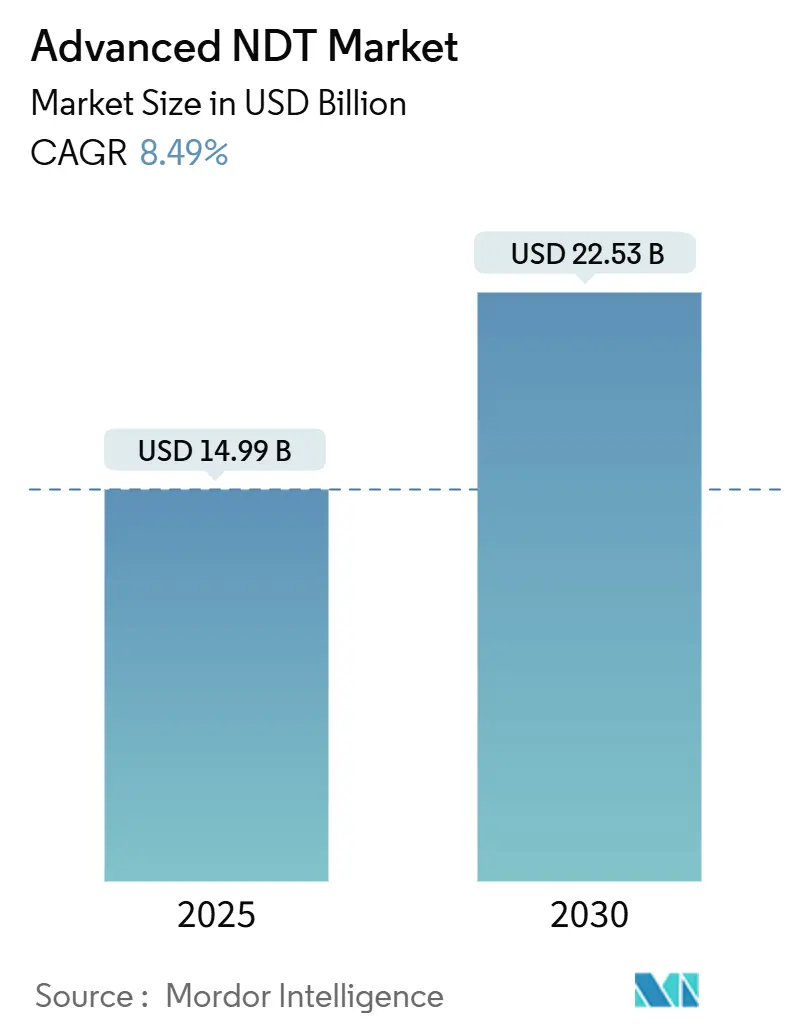

| Tamaño del Mercado (2025) | 14.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Ensayos No Destructivos Avanzados por Mordor Intelligence

El tamaño del mercado de ensayos no destructivos (END) avanzados alcanzó los USD 14,99 mil millones en 2025 y se proyecta que se expanda a USD 22,53 mil millones para 2030, lo que representa una CAGR del 8,49% durante el período de pronóstico. Esta sólida trayectoria posiciona al mercado de Ensayos No Destructivos Avanzados a la vanguardia de las inversiones mundiales en aseguramiento de la calidad, a medida que los mandatos de integridad de tuberías de hidrógeno, la adopción de compuestos aeroespaciales y la automatización de gigafábricas convergen para acelerar el gasto. El endurecimiento regulatorio en los sectores de petróleo y gas, nuclear y aviación sustenta las actualizaciones sostenidas de equipos, mientras que los análisis de defectos impulsados por IA redefinen la velocidad y la consistencia de la inspección. Las inversiones en radiografía digital, plataformas ultrasónicas de matriz en fase y escáneres robóticos refuerzan los programas de salud estructural, y la escasez de técnicos con múltiples habilidades impulsa aún más la demanda de soluciones automatizadas. La intensidad competitiva ha aumentado a medida que los proveedores establecidos adquieren empresas de tecnología de nicho para ampliar sus carteras y defender su participación frente a los nuevos participantes centrados en software.

Conclusiones clave del informe

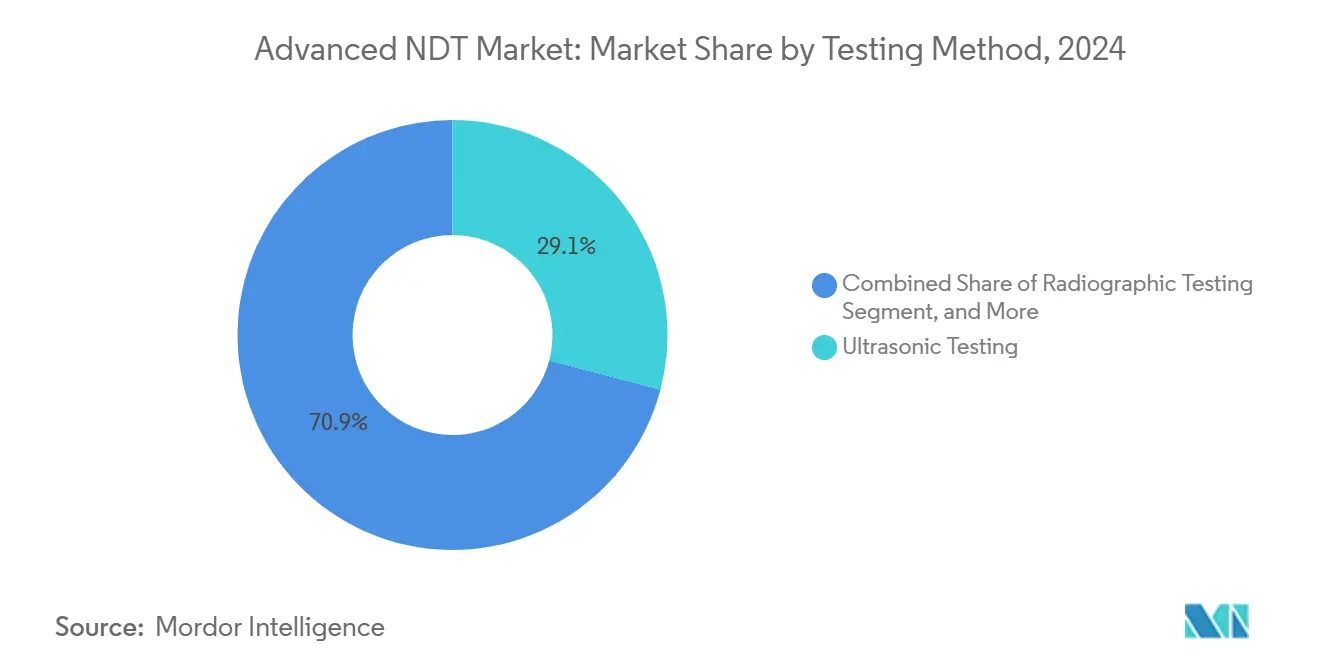

- Por método de ensayo, el ensayo ultrasónico lideró el mercado de Ensayos No Destructivos Avanzados con una participación del 29,1% en 2024, mientras que se proyecta que el ensayo por corrientes de Foucault se expanda a una CAGR del 9,8% hasta 2030.

- Por técnica, los enfoques convencionales representaron el 84,8% del tamaño del mercado de Ensayos No Destructivos Avanzados en 2024; sin embargo, se prevé que los sistemas impulsados por IA registren una CAGR del 16,2% hasta 2030.

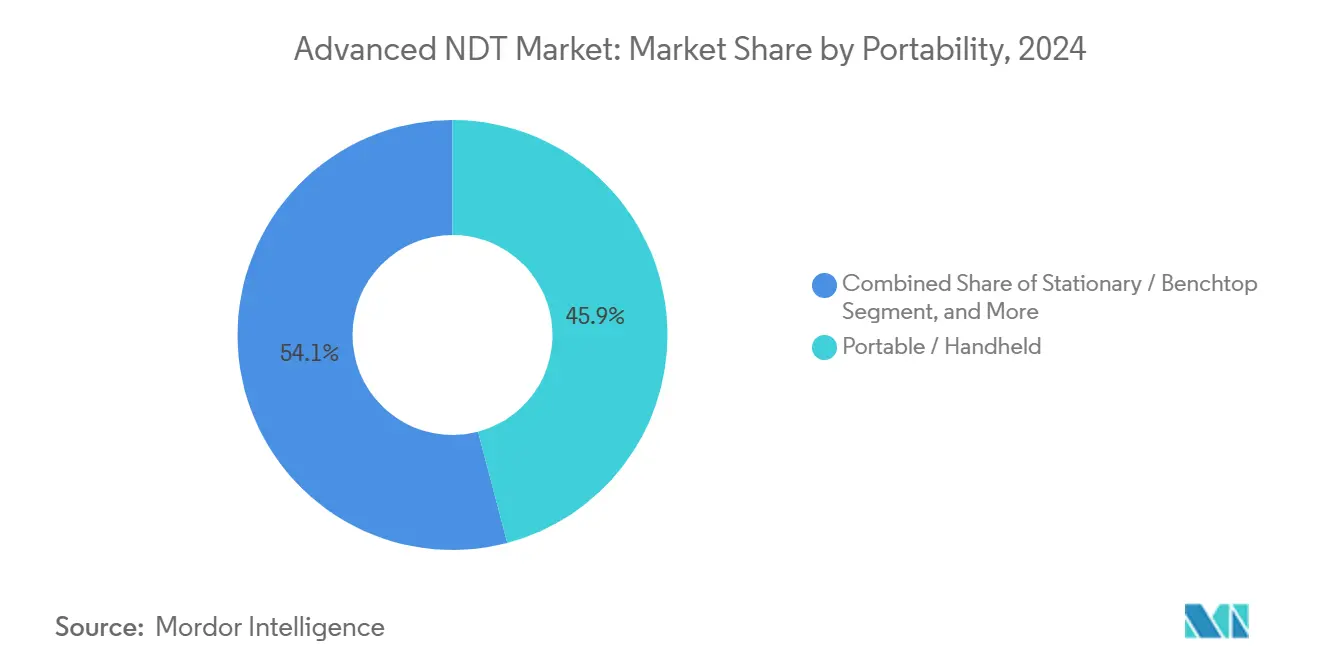

- Por portabilidad, los equipos portátiles tuvieron una participación de ingresos del 45,9% en 2024, mientras que se espera que los sistemas automatizados y robóticos avancen a una CAGR del 14,3% de 2025 a 2030.

- Por industria de usuario final, el sector de petróleo y gas representó el 26,2% del tamaño del mercado de Ensayos No Destructivos Avanzados en 2024; sin embargo, el segmento automotriz y de transporte es el de mayor crecimiento, con una CAGR proyectada del 11,4% hasta 2030.

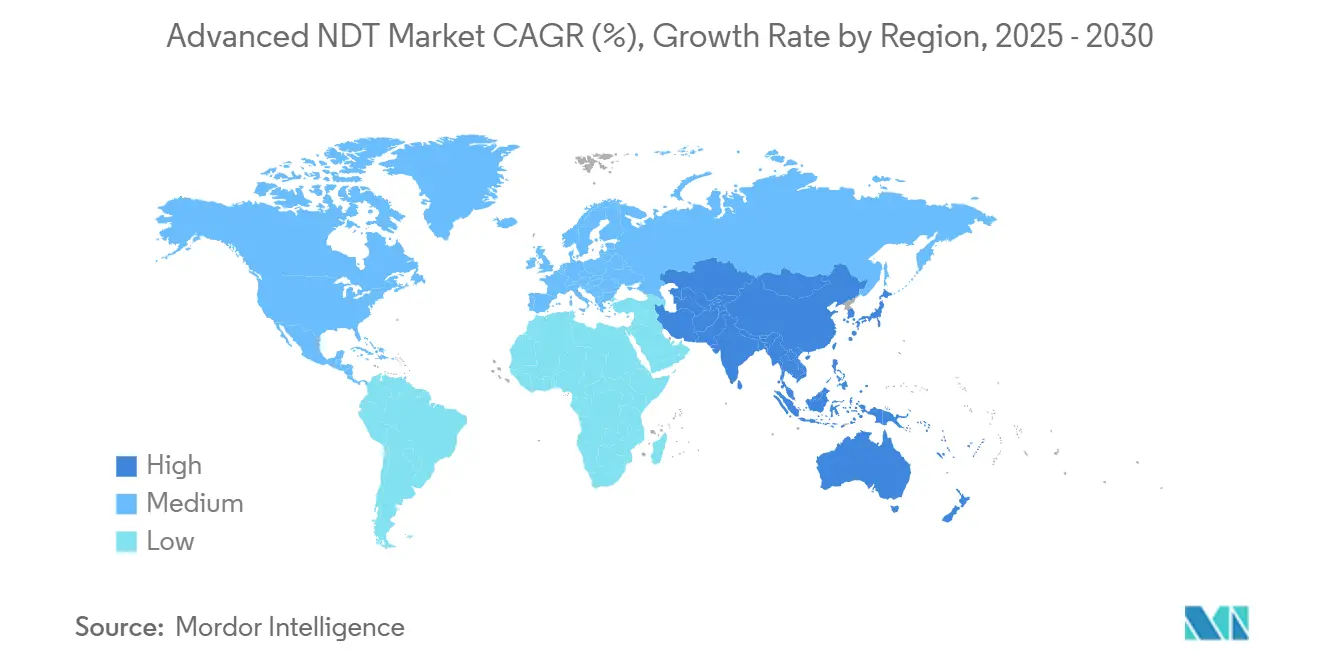

- Por geografía, América del Norte tuvo una participación de ingresos del 36,5% en 2024, mientras que se espera que Asia-Pacífico avance a una CAGR del 9,5% de 2025 a 2030.

Tendencias e información del mercado global de Ensayos No Destructivos Avanzados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de integridad de tuberías de hidrógeno | +1.2% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de ensayo ultrasónico de matriz en fase para compuestos aeroespaciales | +1.0% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Radiografía digital para pequeños reactores modulares | +0.8% | América del Norte y Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ensayos no destructivos en línea automatizados en gigafábricas de vehículos eléctricos | +1.4% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Análisis de defectos impulsado por IA | +1.1% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Externalización de servicios por parte de fabricantes de equipos originales de turbinas eólicas de nivel 2 | +0.7% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los mandatos de integridad de activos en tuberías de hidrógeno

Los programas de infraestructura de la economía del hidrógeno han creado requisitos de inspección sin precedentes. La iniciativa de USD 7 mil millones del Departamento de Energía de los Estados Unidos para centros de hidrógeno obliga a los operadores de tuberías a implementar soluciones de onda guiada y transductor acústico electromagnético que detecten el agrietamiento inducido por hidrógeno antes de que ocurra una falla.[1]Departamento de Energía de los Estados Unidos, "7.000 millones de dólares para centros de hidrógeno limpio", energy.gov La expansión de la Red Europea de Hidrógeno refleja esta tendencia, con Alemania programando evaluaciones de integridad en 15.000 km de nuevas líneas. Las actualizaciones de los borradores de ASME B31.12 y API 579 formalizan intervalos de inspección más cortos, garantizando una adquisición sostenida de plataformas de END compatibles con hidrógeno y personal certificado.

Rápida adopción del ensayo ultrasónico de matriz en fase en compuestos aeroespaciales

Los programas de aeronaves con uso intensivo de materiales compuestos ahora dependen del ensayo ultrasónico de matriz en fase (PAUT) para verificar la solidez estructural de sus componentes. La línea 787 de Boeing reportó una reducción del 40% en el tiempo de inspección tras integrar PAUT automatizado en 2024, mientras que Airbus implementó algoritmos de método de enfoque total que localizan defectos de 0,5 mm en paneles de fuselaje multicapa. Las actualizaciones de la Circular Consultiva 20-107B de la Administración Federal de Aviación han exigido el uso de ultrasonidos avanzados para reparaciones críticas, consolidando el PAUT como línea de base para futuros programas de fuselaje ancho y angosto.[2]Administración Federal de Aviación, "Circular Consultiva 20-107B", faa.gov

Los análisis de defectos impulsados por IA reducen el tiempo del ciclo de inspección

Los motores de aprendizaje automático ahora interpretan los escaneos A ultrasónicos y los datos visuales más rápido que los inspectores humanos. El sistema Mentor Visual iQ+ de Baker Hughes clasifica la gravedad de los defectos en tiempo real, reduciendo los ciclos de inspección petroquímica en un 35% y los falsos positivos en un 60%.[3]Baker Hughes, "Lanzamiento de Mentor Visual iQ+", bakerhughes.com Las plataformas en la nube agregan datos de múltiples sitios y reentrenan modelos mediante aprendizaje federado, elevando continuamente la precisión de detección y habilitando flujos de trabajo de mantenimiento predictivo que prolongan la vida útil de los activos.

Crecimiento de los Ensayos No Destructivos en línea automatizados en gigafábricas de vehículos eléctricos

La producción de baterías y trenes de transmisión para vehículos eléctricos requiere controles de calidad al 100% a velocidades de línea. La actualización de la gigafábrica de Tesla en 2024 cuenta con celdas ultrasónicas robóticas que inspeccionan 500 módulos de batería por hora, mientras que los equipos de corrientes de Foucault validan los devanados del estátor a una tasa de 1.200 unidades por hora. Las normas de seguridad ISO 26262 impulsan los mandatos de cobertura total, y las celdas integradas ahora combinan módulos de penetrantes líquidos, termografía y emisión acústica para cumplir los objetivos de rendimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de técnicos con múltiples habilidades en PAUT y TOFD | -0.9% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Lenta armonización de las normas de inspección robótica | -0.6% | Global, que afecta a proyectos transfronterizos | Mediano plazo (2-4 años) |

| Alto gasto de capital de los paneles de radiografía digital de gran área | -0.4% | Global | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en centros de END en la nube | -0.5% | Sectores de infraestructura crítica en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de técnicos con múltiples habilidades en PAUT y TOFD

Los canales de certificación no pueden seguir el ritmo de la demanda de la industria. La Sociedad Americana para Ensayos No Destructivos indicó en 2024 que la certificación de Nivel II en PAUT ahora tiene un promedio de 18 meses, con listas de espera europeas que superan los 12 meses. Las primas salariales aumentaron un 30% durante el último año a medida que las empresas de servicios compiten por el escaso talento, lo que limita la capacidad de servicio en campo y obliga a los usuarios finales a adoptar la automatización.

Lenta armonización de normas para inspecciones robóticas

El despliegue global de escáneres robóticos se enfrenta a requisitos de código contradictorios. Las revisiones de la norma ISO 19285 se han pospuesto hasta 2026, mientras que los criterios de EN y ASME divergen en la calificación de sistemas. Los proyectos transfronterizos de tuberías y cadenas de suministro aeroespaciales deben, por tanto, validar los equipos dos veces, lo que infla los costos y frena la inversión en robótica avanzada.[4]Organización Internacional de Normalización, "Borrador ISO 19285", iso.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por método de ensayo: liderazgo ultrasónico frente a la disrupción de las corrientes de Foucault

El ensayo ultrasónico ocupó el 29,1% del mercado de Ensayos No Destructivos Avanzados en 2024 y sigue siendo indispensable para soldaduras, materiales compuestos y estructuras de sección gruesa. El segmento se beneficia de décadas de familiaridad de los operadores y un sólido ecosistema de formación. No obstante, se proyecta que las plataformas de corrientes de Foucault crezcan a una CAGR del 9,8% hasta 2030, impulsadas por el rendimiento de chapa metálica automotriz y la inspección de juntas de soldadura en electrónica. La adopción de la radiografía digital se acelera en las construcciones de reactores modulares nucleares, mientras que las técnicas de partículas magnéticas y penetrantes líquidos mantienen roles de nicho en la detección de grietas y defectos superficiales. Las herramientas de inspección visual integradas con algoritmos de IA automatizan la clasificación de anomalías, y el monitoreo de emisión acústica gana participación en los programas de salud de puentes y recipientes a presión. La termografía crece en paralelo con el gasto en modernización de redes, mientras que la tomografía computarizada mantiene su posición en la investigación y la validación de fabricación aditiva.

Las sondas de matriz en fase de segunda generación, el procesamiento de captura de matriz completa y los arreglos de corrientes de Foucault de doble matriz mejoran las ganancias de rendimiento, alineándose con los análisis en tiempo real que reducen el número de fases de reporte. Los usuarios finales especifican cada vez más paquetes de múltiples técnicas dentro de ciclos de adquisición únicos, reforzando así las oportunidades de venta cruzada de los proveedores y configurando un modelo de ingresos de equipos más software que redefine la trayectoria del mercado de Ensayos No Destructivos Avanzados.

Por técnica: los sistemas impulsados por IA desafían el dominio convencional

Los métodos convencionales aún representaron el 84,8% de los ingresos de 2024, aprovechando la familiaridad regulatoria y una base instalada establecida. Sin embargo, las configuraciones impulsadas por IA registrarán una CAGR del 16,2%, superando al mercado de Ensayos No Destructivos Avanzados en general. Las canalizaciones de aprendizaje profundo entrenadas en extensas bibliotecas de defectos ahora superan la interpretación manual en señales compuestas con alto nivel de ruido, y las herramientas de generación automática de informes producen documentación de cumplimiento instantánea.

Los disruptores centrados en software ofrecen análisis por suscripción que se adaptan a instrumentos heredados, facilitando la adopción piloto. Los estudios de validación realizados bajo ASTM E2862 y EN 4179 han confirmado la paridad de rendimiento para determinados componentes aeroespaciales, allanando el camino para el respaldo regulatorio. A medida que los programas de mantenimiento predictivo maduran, los conjuntos impulsados por IA pasarán de implementaciones de prueba de concepto a partidas presupuestarias, impulsando la digitalización de la salud estructural.

Por portabilidad: las plataformas automatizadas aceleran la curva de adopción

Las unidades portátiles representaron el 45,9% de la participación de ingresos en 2024, siendo indispensables para el servicio en campo en tuberías, refinerías y parques eólicos. Las extensiones de batería, la conectividad Wi-Fi y las carcasas reforzadas han ampliado el tiempo de actividad y los entornos operativos. En paralelo, se espera que los sistemas automatizados y robóticos registren una CAGR del 14,3%, reflejando el cambio hacia la fabricación sin intervención humana. Los robots de rastreo de seis ejes equipados con sondas de matriz en fase inspeccionan soldaduras circunferenciales en tanques de almacenamiento sin andamiaje, mientras que los imágenes térmicas montadas en drones inspeccionan palas offshore dentro de ventanas meteorológicas anteriormente inaccesibles para los equipos de cuerda.

Los bancos estacionarios siguen siendo relevantes para la metrología de grado de laboratorio y los centros de análisis de fallas, garantizando la estabilidad de la demanda. No obstante, los análisis de costo total de propiedad favorecen cada vez más las plataformas autónomas que eliminan los costos de retrabajo asociados con la variabilidad humana, validando el giro estratégico que los grandes proveedores han señalado a través de sus movimientos de fusiones y adquisiciones (M&A) en 2024-2025.

Por industria de usuario final: resiliencia del petróleo y gas frente al impulso automotriz

El petróleo y el gas lideraron el mercado de Ensayos No Destructivos Avanzados con una participación del 26,2% en 2024, impulsados por el envejecimiento de las tuberías y la aceleración de los presupuestos de detección de fugas en respuesta a los programas de reducción de emisiones. Los retrofits compatibles con hidrógeno intensifican el alcance de la inspección, reforzando la estabilidad del mercado. Por el contrario, se espera que los sectores automotriz y de transporte registren una CAGR del 11,4%, impulsados por la verificación de paquetes de baterías estructurales e inspecciones de soldadura de alta velocidad en líneas de gigafundición.

La demanda de generación de energía persiste en medio de la extensión de la vida útil de las plantas nucleares y el envejecimiento de las palas de turbinas eólicas, mientras que los compuestos aeroespaciales continúan satisfaciendo requisitos especializados de alto margen. Los segmentos de fabricación e ingeniería pesada integran sensores embebidos y escáneres en línea dentro de los marcos de la Industria 4.0, y las autoridades de infraestructura destinan presupuestos para el monitoreo de emisión acústica de cables de puentes. La miniaturización de la electrónica y el escrutinio de implantes médicos fomentan las aplicaciones de tomografía computarizada de microfoco, completando un panorama diversificado de usuarios finales que amortigua las oscilaciones cíclicas.

Análisis geográfico

Se espera que América del Norte mantenga una participación de ingresos del 36,5% en 2024. Las regulaciones federales para la integridad de tuberías, la construcción de pequeños reactores modulares y los protocolos de reparación de compuestos de la Administración Federal de Aviación sostienen el gasto recurrente, y los proveedores estadounidenses lideran las exportaciones de software impulsado por IA. Las redes de formación de técnicos y las empresas de servicios bien capitalizadas respaldan ciclos rápidos de actualización tecnológica; sin embargo, la escasez de expertos de Nivel III en PAUT podría moderar el crecimiento si la adopción de la automatización no cumple las expectativas.

Asia-Pacífico se encuentra en una trayectoria de CAGR del 9,5% hasta 2030, el ritmo regional más sólido en el mercado de Ensayos No Destructivos Avanzados. Las tuberías de la Iniciativa de la Franja y la Ruta de China, la cadena de suministro del sector aeroespacial de Japón y los proyectos de torres de energía renovable y ferroviarios urbanos de India elevan colectivamente los volúmenes de inspección. Los incentivos gubernamentales fomentan la fabricación local de escáneres robóticos, lo que reduce los aranceles de importación y disminuye los umbrales de entrada para los propietarios de activos más pequeños. Los organismos de normalización regionales se alinean cada vez más con la ISO, facilitando así la prestación de servicios transfronterizos.

Europa mantiene un perfil equilibrado, con proyectos de extensión de la vida útil nuclear que anclan las transiciones a la radiografía digital y los acuerdos de plantas de baterías para automóviles que impulsan el despliegue de equipos de corrientes de Foucault. Oriente Medio y África capitalizan las inversiones en petróleo upstream y las expansiones de plantas de desalinización, mientras que América del Sur aprovecha los proyectos piloto de monitoreo de la salud de equipos mineros para extender la vida útil de la maquinaria en ciclos de materias primas volátiles. La diversificación geográfica continúa, por tanto, amortiguando a los proveedores globales frente a las caídas económicas localizadas y los retrasos impulsados por la regulación.

Panorama competitivo

El mercado de Ensayos No Destructivos Avanzados exhibe una fragmentación moderada. Baker Hughes, Olympus y Eddyfi Technologies se expanden mediante adquisiciones complementarias: la adquisición de Sonotron por parte de Eddyfi en 2025 añadió activos de método de enfoque total y profundizó la exposición a compuestos europeos. Olympus comprometió USD 120 millones en un centro de automatización en Singapur, apuntando a la demanda de gigafábricas en Asia-Pacífico. Baker Hughes lanzó Mentor Visual iQ+ con IA integrada para defender los contratos de servicio frente a los nuevos participantes centrados en software.

Los grandes proveedores de servicios como MISTRAS y SGS invierten en centros de tuberías de hidrógeno y acuerdos de refinería a largo plazo, adoptando modelos de externalización de integridad de activos. Las empresas emergentes de inspección con drones forman asociaciones con organismos de certificación para acelerar la cobertura de palas de aerogeneradores offshore, mientras que las empresas de plataformas en la nube persiguen ratios de ingresos recurrentes por suscripción de software que superen el 50% de las ventas totales. Las solicitudes de patentes para la caracterización algorítmica de defectos superaron las 200 en 2024, lo que señala una carrera armamentista de innovación que inclina la ventaja competitiva hacia los titulares con datos abundantes y canalizaciones de aprendizaje federado.

Los criterios de selección de proveedores ahora ponderan la pila de ciberseguridad, las hojas de ruta de cumplimiento normativo y los portales de formación de técnicos junto con la precisión del hardware. La competencia de precios sigue siendo moderada para los alcances de misión crítica, pero se intensifica en los segmentos de inspección de soldadura estandarizados, empujando a los proveedores más pequeños hacia nichos verticales o especialización regional. Se espera que el impulso de consolidación persista a medida que la amplitud de la cartera y la madurez de la pila de IA se conviertan en diferenciadores decisivos.

Líderes de la industria de Ensayos No Destructivos Avanzados

Baker Hughes (Waygate Technologies)

Olympus Corporation (Evident)

Zetec Inc.

MISTRAS Group

Applus Services SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Baker Hughes lanzó la plataforma de inspección visual remota basada en IA Mentor Visual iQ+, con ciclos un 35% más rápidos.

- Agosto de 2025: Eddyfi Technologies adquirió Sonotron NDT por EUR 45 millones (USD 48,6 millones).

- Julio de 2025: Olympus anunció una planta de sistemas automatizados de USD 120 millones en Singapur para servir a Asia-Pacífico.

- Junio de 2025: MISTRAS Group aseguró una extensión de contrato de USD 85 millones con ExxonMobil para la integridad de tuberías compatibles con hidrógeno.

Alcance del informe global del mercado de Ensayos No Destructivos Avanzados

| Ensayo ultrasónico |

| Ensayo radiográfico |

| Ensayo por partículas magnéticas |

| Ensayo por penetrantes líquidos |

| Ensayo de inspección visual |

| Ensayo por corrientes de Foucault |

| Ensayo de emisión acústica |

| Ensayo por termografía / infrarrojos |

| Ensayo por tomografía computarizada |

| Tradicional / Convencional |

| Impulsada por IA |

| Portátil / De mano |

| Estacionario / De banco |

| Automatizado / Robótico |

| Petróleo y gas |

| Generación de energía |

| Aeroespacial |

| Defensa |

| Automotriz y transporte |

| Fabricación e ingeniería pesada |

| Construcción e infraestructura |

| Química y petroquímica |

| Marina y construcción naval |

| Electrónica y semiconductores |

| Minería |

| Dispositivos médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por método de ensayo | Ensayo ultrasónico | ||

| Ensayo radiográfico | |||

| Ensayo por partículas magnéticas | |||

| Ensayo por penetrantes líquidos | |||

| Ensayo de inspección visual | |||

| Ensayo por corrientes de Foucault | |||

| Ensayo de emisión acústica | |||

| Ensayo por termografía / infrarrojos | |||

| Ensayo por tomografía computarizada | |||

| Por técnica | Tradicional / Convencional | ||

| Impulsada por IA | |||

| Por portabilidad | Portátil / De mano | ||

| Estacionario / De banco | |||

| Automatizado / Robótico | |||

| Por industria de usuario final | Petróleo y gas | ||

| Generación de energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y transporte | |||

| Fabricación e ingeniería pesada | |||

| Construcción e infraestructura | |||

| Química y petroquímica | |||

| Marina y construcción naval | |||

| Electrónica y semiconductores | |||

| Minería | |||

| Dispositivos médicos | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de Ensayos No Destructivos Avanzados en 2025?

Actualmente se sitúa en USD 14,99 mil millones, con proyecciones que indican un aumento a USD 22,53 mil millones para 2030.

¿Qué método de ensayo domina el gasto actual?

El ensayo ultrasónico lidera, representando el 29,1% de los ingresos globales en 2024.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las masivas construcciones de infraestructura, las inversiones en fábricas de vehículos eléctricos y la expansión de las cadenas de suministro aeroespaciales impulsan a la región a una CAGR del 9,5% hasta 2030.

¿Qué papel desempeña la IA en los flujos de trabajo de inspección?

Los análisis impulsados por IA reducen los falsos positivos hasta en un 60% y recortan los tiempos de ciclo de inspección en aproximadamente un tercio.

¿Qué sector vertical industrial crece más rápidamente?

Se prevé que el sector automotriz y de transporte, impulsado por la necesidad de inspecciones de paquetes de baterías y materiales ligeros, crezca a una CAGR del 11,4%.

¿Cuál es el mayor desafío relacionado con el talento?

La escasez global de técnicos certificados en PAUT y TOFD prolonga los plazos de cualificación y eleva los costos laborales.

Última actualización de la página el: