Tamaño y Participación del Mercado de Ensayos No Destructivos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

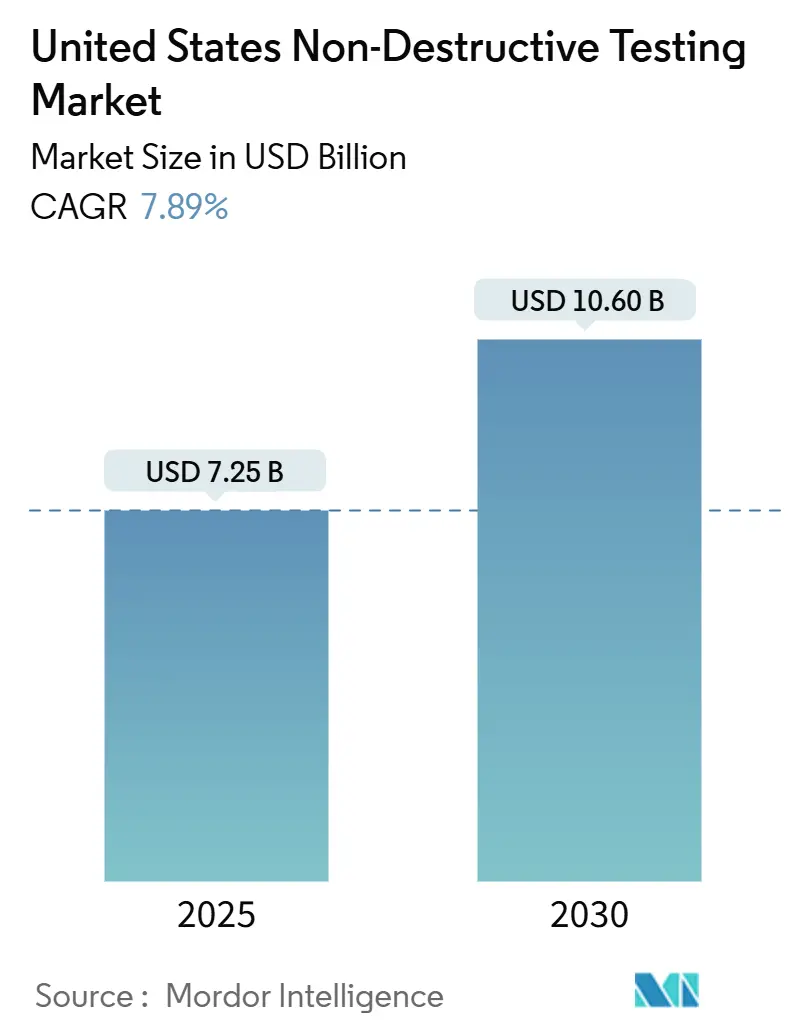

| Tamaño del Mercado (2025) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos No Destructivos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de END de los Estados Unidos alcanzó los USD 7,25 mil millones en 2025 y se prevé que se expanda a una CAGR del 7,89%, llegando a USD 10,60 mil millones en 2030. Los códigos regulatorios, las subvenciones federales para infraestructura y la creciente digitalización marcan el ritmo del crecimiento, mientras que una base de activos envejecida en los sectores de energía, transporte y manufactura sostiene la demanda de inspecciones cotidianas. La integración de inteligencia artificial, robótica y software en la nube está reduciendo el tiempo de ciclo de inspección, disminuyendo las tasas de falsos positivos y habilitando líneas de servicio impulsadas por análisis de datos. Los proveedores de servicios que pueden combinar personal certificado con plataformas avanzadas de datos están capitalizando primas de precio, especialmente en proyectos nucleares, aeroespaciales y de aguas profundas. Los mayores compradores siguen siendo los operadores de petróleo y gas, pero las plantas de vehículos eléctricos, los consorcios de gasoductos de hidrógeno y los centros de manufactura aditiva en sitio están escalando sus presupuestos de inspección más rápido que los mercados tradicionales.

Conclusiones Clave del Informe

- Por componente, los servicios representaron el 79,2% de la participación del mercado de END de los Estados Unidos en 2024; se proyecta que el software registre una CAGR del 12,6% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico representó el 27,9% del tamaño del mercado de END de los Estados Unidos en 2024; se proyecta que el ensayo por corrientes de Foucault avance a una CAGR del 9,6% hasta 2030.

- Por técnica, los enfoques tradicionales dominaron el mercado de END de los Estados Unidos, representando el 88,3% del tamaño del mercado en 2024. Mientras tanto, se proyecta que los métodos impulsados por IA aumenten a una CAGR del 15,7% hasta 2030.

- Por industria de usuario final, el petróleo y gas representó el 25,4% del tamaño del mercado de END de los Estados Unidos en 2024; el sector automotriz y de transporte es el usuario final de más rápido crecimiento con una CAGR del 9,5% hasta 2030.

Tendencias e Información del Mercado de Ensayos No Destructivos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor volumen de inspecciones en activos de esquisto y aguas profundas | +1.8% | Texas, Dakota del Norte, Costa del Golfo | Mediano plazo (2-4 años) |

| Actualizaciones de códigos de inspección obligatorios (ASME, API, ASTM) | +1.5% | Nacional, concentrado en corredores industriales | Largo plazo (≥ 4 años) |

| Rehabilitación de la flota envejecida de plantas nucleares y de combustibles fósiles | +1.2% | Sureste, Noreste, Medio Oeste | Largo plazo (≥ 4 años) |

| Adopción de END remoto basado en robótica en activos confinados | +1.0% | Texas, Luisiana, California | Mediano plazo (2-4 años) |

| Financiamiento federal para programas de integridad de gasoductos de hidrógeno | +0.8% | California, Texas, corredor del Noreste | Largo plazo (≥ 4 años) |

| Demanda de inspección en línea en proceso proveniente de la manufactura aditiva | +0.6% | Míchigan, Ohio, California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Volumen de Inspecciones en Activos de Esquisto y Aguas Profundas

El auge de las terminaciones en esquisto y la renovada exploración en aguas profundas están incrementando los volúmenes de ensayos ultrasónicos, de arreglo de fases y de onda guiada en líneas de recolección de alta presión y manifolds submarinos. La Administración de Seguridad de Materiales Peligrosos y Tuberías otorgó USD 196 millones en subvenciones de seguridad en 2024, parte de las cuales financiaron proyectos piloto de inspección avanzada dirigidos a corredores de recursos no convencionales.[1]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Subvenciones de Seguridad de Tuberías para Tecnologías de Inspección Avanzada," phmsa.dot.gov Los operadores reconocen que las pérdidas de producción no programadas pueden superar los USD 500.000 por día, lo que refuerza el argumento comercial a favor de las inspecciones predictivas. Los ultrasonidos remotos montados en vehículos que operan a profundidades extremas son ahora estándar en las campañas del Golfo de México, y los transductores acústicos electromagnéticos están eliminando la necesidad de preparación de superficie en los riser revestidos, reduciendo así el tiempo de embarcación y la exposición del personal.

Actualizaciones de Códigos de Inspección Obligatorios

La segunda edición de la API 20S del Instituto Americano del Petróleo, publicada en enero de 2025, incorpora anexos de END específicos para manufactura aditiva, lo que obliga efectivamente a contar con cobertura de servicio certificado para válvulas, bombas y herramientas de fondo de pozo fabricadas mediante impresión 3D.[2]Instituto Americano del Petróleo, "Segunda Edición de la API 20S para Manufactura Aditiva," api.org Al mismo tiempo, la Sección V del ASME BPVC añadió requisitos de Captura de Matriz Completa, lo que obliga a los fabricantes de recipientes a presión a recalificar sus procedimientos y personal. Las reinspecciones impulsadas por el cumplimiento normativo incrementan de inmediato las horas facturables para las empresas equipadas con ultrasonidos matriciales y operadores certificados. Las aseguradoras siguen el ejemplo de los reguladores al condicionar las renovaciones de pólizas al cumplimiento de los códigos actualizados, ampliando así indirectamente los volúmenes de inspección disponibles para el mercado de END de los Estados Unidos.

Rehabilitación de la Flota Envejecida de Plantas Nucleares y de Combustibles Fósiles

Las renovaciones de licencias que cubren 94 reactores nucleares, aprobadas hasta 2024, exigen inspecciones de referencia de alcance completo que abarcan recipientes a presión del reactor, generadores de vapor y soldaduras de contención.[3]Comisión Reguladora Nuclear, "Solicitudes de Renovación de Licencias para Reactores en Operación," nrc.gov Los programas paralelos de extensión de vida útil en centrales de carbón y gas exigen ultrasonidos de arreglo de fases para tubos de calderas de paredes gruesas y rastreadores remotos para escaneos de carcasas de turbinas. Las tarifas de servicio calificadas para uso nuclear continúan exigiendo primas de precio del 30-50% debido a los estrictos requisitos de certificación del personal y la disponibilidad limitada de una fuerza laboral de Nivel III. El sostenido programa de capital en plantas envejecidas asegura visibilidad a largo plazo para los ingresos especializados del mercado de servicios de END de los Estados Unidos.

Adopción de END Remoto Basado en Robótica en Activos Confinados

Los robots aéreos de no entrada completaron una campaña ultrasónica en una chimenea de 50 metros en 64 minutos, registrando 76 puntos de datos sin andamiaje ni permisos de espacio confinado, según lo demostrado por una prueba de campo de Avestec Technologies y Acuren.[4]Avestec Technologies, "Inspección Ultrasónica de No Entrada de Chimeneas Industriales," avestec.com Los sistemas de rastreadores magnéticos ahora mapean la corrosión en tubos verticales de reformadores un 60% más rápido que los equipos de acceso por cuerda. Las cadenas de procesamiento de IA integradas ofrecen clasificación de defectos en tiempo real, reduciendo la necesidad de interpretación humana y elevando la consistencia de la inspección a nuevos niveles. La intensidad de capital de la robótica favorece a los actores nacionales con escala, impulsando la consolidación y acelerando la difusión de la tecnología en el mercado de END de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de inspectores calificados de Nivel III | -1.4% | Nacional, aguda en áreas rurales | Largo plazo (≥ 4 años) |

| Elevado gasto de capital en sistemas de radiografía digital y tomografía computarizada | -1.1% | Nacional, concentrado en proveedores más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad de datos en software de END basado en la nube | -0.7% | Nacional, acentuado en sectores de defensa | Corto plazo (≤ 2 años) |

| Estandarización limitada para análisis de defectos impulsado por IA | -0.5% | Nacional, regiones de adopción temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Inspectores Calificados de Nivel III

Aproximadamente un tercio de la fuerza laboral certificada actual se jubilará en la próxima década, reduciendo el flujo de talento precisamente cuando las habilidades en ultrasonidos aumentados por IA, radiografía digital y tomografía computarizada son más demandadas. Alcanzar el estatus de Nivel III requiere una trayectoria de una década de horas de campo, exámenes y recertificaciones bajo la Sociedad Americana para Ensayos No Destructivos, lo que hace imposible una reposición rápida. Las tarifas por hora para los profesionales de Nivel III en los sectores nuclear y aeroespacial han aumentado entre un 15 y un 20% anual desde 2023, elevando los costos operativos para las empresas de servicios de nivel medio y limitando la capacidad de crecimiento en los mercados rurales desatendidos.

Elevado Gasto de Capital en Sistemas de Radiografía Digital y Tomografía Computarizada

La transición de película analógica a detectores digitales de panel plano cuesta entre USD 150.000 y USD 300.000 por unidad, mientras que una cabina de tomografía computarizada industrial a menudo supera el USD 1 millón, incluidas las mejoras de blindaje y calibración. Los proveedores más pequeños que carecen de reservas de capital o líneas de crédito enfrentan períodos de recuperación de la inversión de varios años, lo que desalienta la adopción de nuevas tecnologías a pesar de las reconocidas ganancias de productividad. La validación de la Sección V del ASME, incluidas las pruebas normalizadas de relación señal-ruido y los parámetros de referencia de resolución espacial, añade carga de ingeniería y retrasa el retorno de la inversión. Las barreras de capital, por lo tanto, refuerzan la concentración del mercado en el mercado de END de los Estados Unidos, favoreciendo a los actores financieramente sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de los Servicios Enfrenta la Disrupción del Software

Los servicios generaron la mayor parte de los ingresos de 2024, lo que refleja la naturaleza intensiva en mano de obra de las inspecciones de campo y la consultoría certificada. Su participación del 79,2% en el tamaño del mercado de END de los Estados Unidos está respaldada por códigos regulatorios que obligan a la presencia de examinadores en el sitio. Sin embargo, los propietarios de activos ahora priorizan paquetes integrados de servicios y software que unifican la programación de inspecciones, el almacenamiento de datos y los análisis. El software, la porción más pequeña hoy en día, supera a todos los demás componentes con una CAGR del 12,6%. Las plataformas avanzadas en la nube incorporan bibliotecas de defectos de aprendizaje automático, ofreciendo detección automática de fallas que reduce a la mitad el tiempo de interpretación y fortalece la trazabilidad de auditoría. Los proveedores que combinan análisis por suscripción con captura de datos móviles están creando líneas de ingresos recurrentes que amortiguan el trabajo de proyectos cíclicos.

La demanda de equipos se mantiene saludable a medida que los sistemas de ultrasonido, arreglo de fases y captura de matriz completa se actualizan a digitalizadores más rápidos y sondas robustecidas. Los consumibles continúan creciendo a través de polvos magnéticos y tintes penetrantes, aunque la migración digital está erosionando lentamente las ventas de película y productos químicos. El cambio de poder entre servicios y software podría reducir la participación de los servicios a aproximadamente dos tercios del tamaño del mercado de END de los Estados Unidos para 2030, a medida que los propietarios de activos internalizan el análisis de datos rutinario y externalizan solo el trabajo de campo de alta complejidad.

Por Método de Ensayo: El Liderazgo Ultrasónico es Desafiado por el Crecimiento del Ensayo por Corrientes de Foucault

Los métodos ultrasónicos representaron el 27,9% de la participación del mercado de END de los Estados Unidos en 2024. Su versatilidad en secciones gruesas y delgadas, la capacidad de dimensionar discontinuidades internas y el conjunto de herramientas de arreglo de fases en expansión los mantienen en la cima de la jerarquía de métodos. La difracción por tiempo de vuelo mejora aún más la caracterización de fallas en soldaduras circunferenciales de tuberías y recipientes a presión. El ensayo radiográfico sigue siendo esencial para la obtención de imágenes de soldaduras exigidas por los códigos, aunque está siendo reemplazado lentamente por variantes digitales. Las herramientas de inspección visual siguen siendo relevantes debido a su facilidad de acceso y bajo costo, pero los drones y las cámaras mejoradas con IA están automatizando gran parte del componente manual.

Se proyecta que el ensayo por corrientes de Foucault crezca a una CAGR del 9,6% hasta 2030, impulsado por evaluaciones de conductividad sin contacto en sitios de sujetadores aeroespaciales y tubos de generadores de vapor nucleares. Las sondas de arreglo de corrientes de Foucault ampliadas cubren superficies más grandes con mayor rapidez, reduciendo las interrupciones y las ventanas de mantenimiento para los productores de energía y las aerolíneas. Las técnicas de partículas magnéticas y penetrantes mantienen una demanda constante para la verificación de grietas superficiales en conjuntos ferromagnéticos, mientras que la termografía y la emisión acústica encuentran roles de nicho en el monitoreo de la salud de materiales compuestos.

Por Técnica: Los Métodos Impulsados por IA Disrumpen los Enfoques Tradicionales

Los ultrasonidos manuales tradicionales, la radiografía en película y las verificaciones visuales en línea de visión todavía capturaron el 88,3% de la participación del mercado de END de los Estados Unidos en 2024, gracias a las aprobaciones regulatorias arraigadas y la familiaridad establecida entre los ingenieros. Sin embargo, sufren de calidad de interpretación variable y ciclos de inspección más largos. Los flujos de trabajo impulsados por IA, que crecen a una CAGR del 15,7%, incorporan redes neuronales convolucionales dentro de plataformas ultrasónicas digitales y procesadores de imágenes radiográficas. Estos algoritmos señalan patrones anómalos en tiempo real, reducen los falsos positivos hasta en un 40% y permiten la generación parcialmente autónoma de informes.

Los propietarios de activos más grandes están exigiendo auditorías asistidas por IA como parte de sus contratos de mantenimiento predictivo, acelerando así la adopción de la IA en este contexto. La arquitectura de aprendizaje continuo significa que los modelos de detección se refinan con cada inspección, mejorando el rendimiento sin necesidad de reajuste físico.

Por Industria de Usuario Final: La Base del Petróleo y Gas Apoya la Aceleración del Sector Automotriz

El petróleo y gas retuvo el 25,4% del tamaño del mercado de END de los Estados Unidos en 2024, respaldado por más de 3,4 millones de kilómetros de tuberías, plataformas de aguas profundas e instalaciones de licuefacción que requieren verificaciones de integridad constantes. Los operadores integrados continúan invirtiendo en ultrasonidos de onda guiada para líneas no inspeccionables con raspadores y rastreadores basados en vehículos operados de forma remota para inspecciones de soldaduras submarinas. La generación de energía, incluidas 94 unidades nucleares con licencias renovadas, sigue siendo el segundo mayor comprador.

El sector automotriz y de transporte, impulsado por una ola de inversión doméstica en vehículos eléctricos que supera los USD 16 mil millones desde 2023, está creciendo a la tasa más rápida, con una CAGR del 9,5%. Cada gigafábrica ahora incorpora escáneres de tomografía computarizada para precalificar láminas de electrodos y detectar defectos de deposición de litio antes del ensamblaje del paquete. En las líneas automotrices, el monitoreo ultrasónico en tiempo real de las soldaduras por puntos de resistencia reduce el retrabajo y mantiene los objetivos de cero defectos en la carrocería en blanco. Los sectores aeroespacial y de defensa, construcción e infraestructura, y procesamiento químico sostienen colectivamente una diversa matriz de oportunidades para los proveedores de servicios en el mercado de END de los Estados Unidos.

Análisis Geográfico

La demanda regional se alinea estrechamente con la densidad de activos industriales y la supervisión regulatoria. La Costa del Golfo, anclada por Texas y Luisiana, concentra la mayor porción regional debido a sus complejos petroquímicos, plataformas marinas y redes de tuberías interestatales. Los centros de servicios especializados en Houston y Baton Rouge cuentan con equipos multidisciplinarios capaces de alternar entre paradas de refinería y campañas submarinas con poco tiempo de aviso.

Los estados del Medio Oeste, desde Ohio hasta Illinois, aprovechan sus bases de ingeniería pesada de larga data, plantas automotrices y servicios públicos de energía a base de combustibles fósiles. El perfil de demanda de este corredor favorece la obtención de imágenes volumétricas de soldaduras, las verificaciones por corrientes de Foucault en álabes de turbinas de vapor y los ultrasonidos de arreglo en componentes estructurales. Los centros de capacitación cerca de Indianápolis y Detroit ayudan a aliviar la escasez de Nivel III, pero las inspecciones de parques eólicos rurales aún luchan con la escasez de equipos, lo que infla las tarifas.

California, Washington y Arizona constituyen el Foco de Innovación del Oeste, donde los compuestos aeroespaciales, las estaciones de recarga de hidrógeno y las granjas solares impulsan la adopción de técnicas de tomografía computarizada, termografía y emisión acústica. La legislación estatal a menudo supera los códigos federales, lo que requiere auditorías más frecuentes y estándares más altos para la integridad de los datos. En el Noreste, los reactores nucleares envejecidos y las redes de puentes urbanos dependen en gran medida de rastreadores robóticos y drones visuales mejorados con IA para abordar geometrías de acceso limitado, manteniendo una demanda robusta incluso cuando la industria pesada se desplaza hacia el sur y el oeste.

Panorama Competitivo

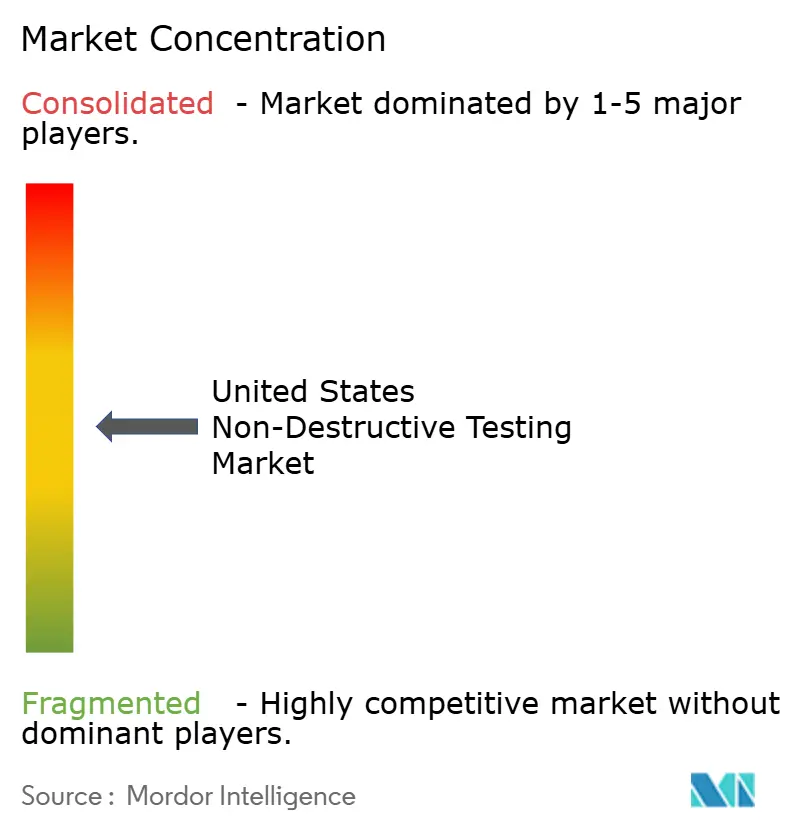

El mercado de END de los Estados Unidos sigue siendo moderadamente fragmentado, sin que ninguna empresa tenga una participación nacional significativa; sin embargo, las ventajas de escala están creciendo. Baker Hughes Waygate Technologies, Olympus Corporation y MISTRAS Group mantienen amplias carteras de equipos y servicios, listas nacionales de técnicos y laboratorios de software internos que acortan los tiempos de despliegue. Sus estrategias recientes se centran en portales de análisis basados en suscripción que aseguran contratos de datos plurianuales en lugar de inspecciones únicas.

La actividad de adquisiciones se aceleró en 2025 a medida que los líderes de la industria buscaron capacidades en robótica y densidad regional. SGS adquirió Applied Technical Services por USD 1.325 mil millones, elevando su presencia en América del Norte a 85 sitios y más de 2.100 tecnólogos. La adquisición de Desert NDT por parte de ShawCor por USD 260 millones añadió 18 sucursales en cuencas de esquisto, mientras que la adquisición de Prüftechnik NDT de Fluke por parte de Institut Dr. Foerster amplió las líneas de instrumentación ultrasónica y de corrientes de Foucault. Los nuevos participantes emergentes, como Avestec Technologies, construyen una ventaja competitiva en torno a drones de no entrada y cadenas de procesamiento de datos listas para IA, vendiendo equipos, análisis como servicio de software y servicios específicos a nichos verticales como chimeneas de paredes delgadas y fachadas de edificios altos.

La venta de soluciones integradas es el campo de batalla decisivo: los clientes exigen cada vez más paquetes de fuente única que combinen alquiler de equipos, operadores certificados, paneles de control en vivo y análisis del ciclo de vida. Las empresas que carecen de ecosistemas de software o soluciones de acceso robótico corren el riesgo de quedar relegadas a grupos de mano de obra mercantilizada, comprimiendo así sus márgenes.

Líderes de la Industria de Ensayos No Destructivos de los Estados Unidos

Baker Hughes

NDT Global LLC

Applied Technical Services

Triumph Group

Mistras Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SGS adquirió Applied Technical Services por USD 1.325 mil millones para crear el mayor proveedor de América del Norte de programas forenses de END e integridad de infraestructura.

- Julio de 2025: ShawCor completó la adquisición de Desert NDT por USD 260 millones, ampliando la cobertura en las principales cuencas de esquisto con 18 sucursales adicionales.

- Junio de 2025: Metalogic adquirió NDT-PRO Services en Houston, añadiendo una instalación de 15.000 pies cuadrados y contratos con clientes de aguas profundas.

- Abril de 2025: Institut Dr. Foerster firmó un acuerdo para adquirir Prüftechnik NDT de Fluke, mejorando la capacidad de investigación y desarrollo en corrientes de Foucault.

Alcance del Informe del Mercado de Ensayos No Destructivos de los Estados Unidos

Los instrumentos de ensayos no destructivos (END) pueden escanear, inspeccionar y cuantificar fallas, corrosiones y otras condiciones del material sin dañar ni alterar permanentemente el producto o la pieza examinada. Los equipos de END abarcan un amplio conjunto de instrumentos, como detectores de fallas, medidores de espesor, probadores de condición del material, dispositivos de inspección visual, probadores de emisión acústica e instrumentos de corrientes de Foucault, junto con dispositivos que miden resistividad, conductividad y corrosión.

El Informe del Mercado de END de los Estados Unidos está segmentado por componente (equipos, software, servicios y consumibles), método de ensayo (ensayo ultrasónico, ensayo radiográfico, ensayo por partículas magnéticas, ensayo por líquidos penetrantes, ensayo de inspección visual, ensayo por corrientes de Foucault, ensayo de emisión acústica, ensayo por termografía/infrarrojo, ensayo por tomografía computarizada), técnica (tradicional/convencional e impulsada por IA), e industria de usuario final (petróleo y gas, generación de energía, aeroespacial, defensa, automotriz y transporte, marina y construcción naval, electrónica y semiconductores, minería, dispositivos médicos). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo por Termografía/Infrarrojo |

| Ensayo por Tomografía Computarizada |

| Tradicional/Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo por Partículas Magnéticas | |

| Ensayo por Líquidos Penetrantes | |

| Ensayo de Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo de Emisión Acústica | |

| Ensayo por Termografía/Infrarrojo | |

| Ensayo por Tomografía Computarizada | |

| Por Técnica | Tradicional/Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Manufactura e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de END de los Estados Unidos en 2030?

Se proyecta que el mercado alcance los USD 10,60 mil millones para 2030, expandiéndose a una CAGR del 7,89%.

¿Qué componente está creciendo más rápido dentro del END de los Estados Unidos?

Se espera que el software crezca a una CAGR del 12,6% hasta 2030, lo que refleja la rápida adopción de análisis de IA y plataformas en la nube.

¿Qué método de ensayo lidera actualmente el mercado?

El ensayo ultrasónico ocupa la posición principal, con una participación del 27,9% de los ingresos de 2024.

¿Por qué se está acelerando la demanda del sector automotriz?

Los protocolos de seguridad de baterías de vehículos eléctricos y el monitoreo de calidad de soldaduras en tiempo real están impulsando una CAGR del 9,5% en el gasto en inspección del sector automotriz y de transporte.

¿Cómo está influyendo la robótica en los costos de inspección?

Los drones de no entrada y los rastreadores magnéticos pueden reducir el tiempo de inspección hasta en un 60% y eliminar la necesidad de permisos de espacio confinado, reduciendo así los costos generales del proyecto.

¿Qué brecha de talento desafía la expansión de la industria?

Una inminente escasez de inspectores de Nivel III, con un tercio de la fuerza laboral a punto de jubilarse en la próxima década, está elevando las tarifas laborales y restringiendo la capacidad.

Última actualización de la página el: