Tamaño y Participación del Mercado de END para Construcción e Infraestructura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

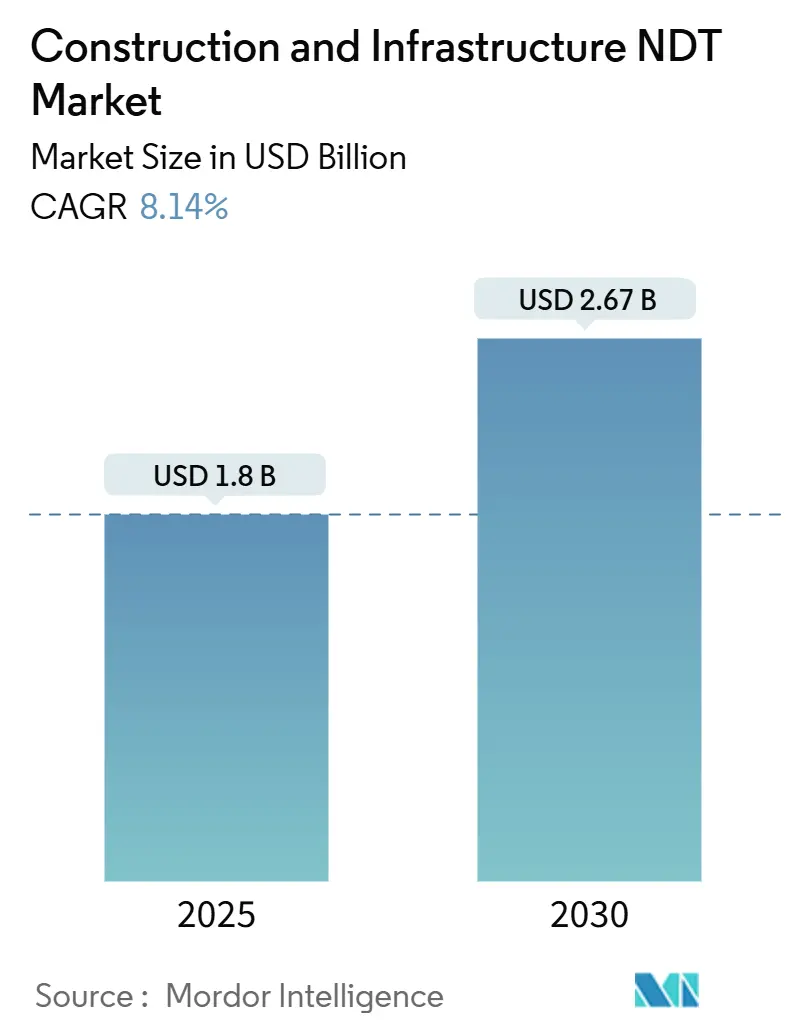

| Tamaño del Mercado (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END para Construcción e Infraestructura por Mordor Intelligence

El tamaño del mercado de END para construcción e infraestructura alcanzó los USD 1.800 millones en 2025 y se prevé que se expanda a una CAGR del 8,14%, impulsando el valor total hasta USD 2.670 millones en 2030. Las perspectivas vigorosas se derivan de fuerzas superpuestas, entre ellas el envejecimiento de puentes y túneles, la aplicación más estricta de los códigos de seguridad globales y la rápida maduración de los sistemas de inspección automatizados portátiles, que en conjunto mantienen al mercado de END para construcción e infraestructura en una senda de crecimiento sostenido. La demanda es especialmente fuerte donde la urbanización impulsa la actividad de nueva construcción, pero intensifica el escrutinio de las estructuras heredadas. La amplia disponibilidad de dispositivos ultrasónicos y radiográficos de alta resolución acorta los ciclos de inspección, mientras que los análisis habilitados por IA permiten una interpretación de datos más rápida, reduciendo así el tiempo de inactividad de los proyectos. La intensidad competitiva ha aumentado a medida que las aseguradoras recompensan la documentación digital con descuentos en las primas; sin embargo, las preocupaciones sobre la seguridad en la nube aún disuaden a algunos contratistas más pequeños de adoptar plenamente la plataforma.

Conclusiones Clave del Informe

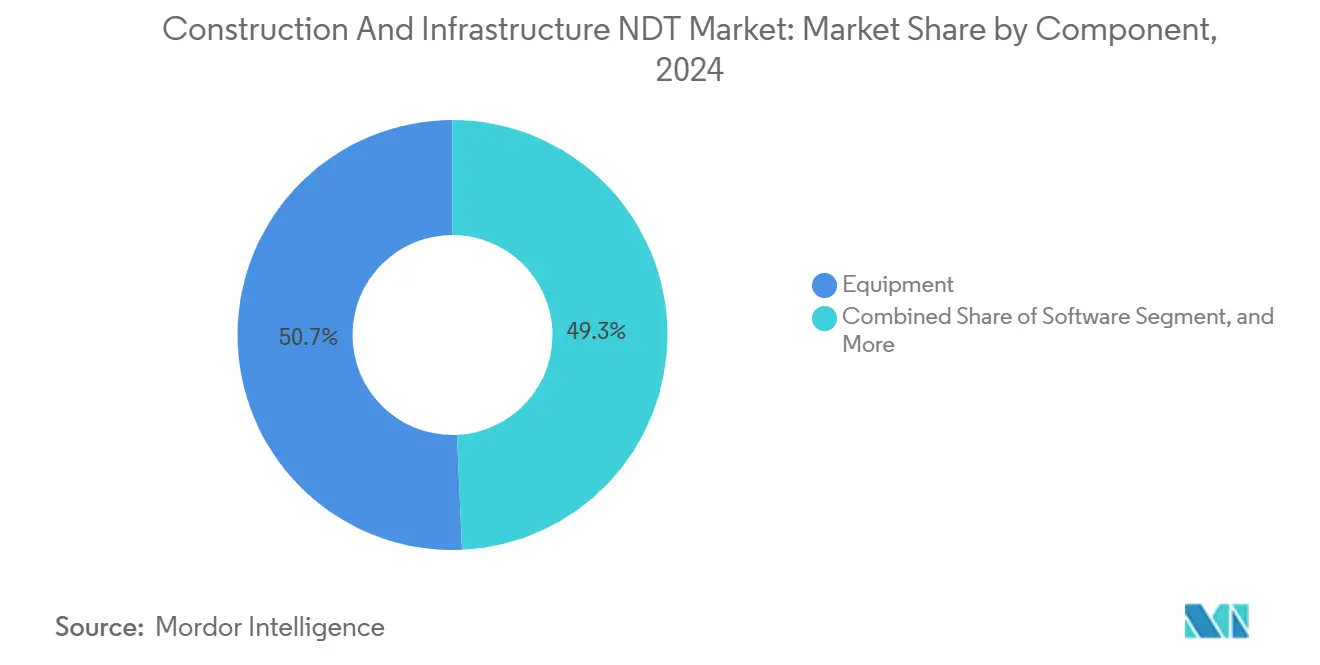

- Por componente, los equipos lideraron con una participación de ingresos del 50,7% del mercado de END para construcción e infraestructura en 2024; se espera que el software avance a una CAGR del 9,6% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico capturó el 34,1% de la participación del mercado de END para construcción e infraestructura en 2024; se proyecta que la tomografía computarizada registre la tasa de crecimiento más rápida del 10,8% de 2024 a 2030.

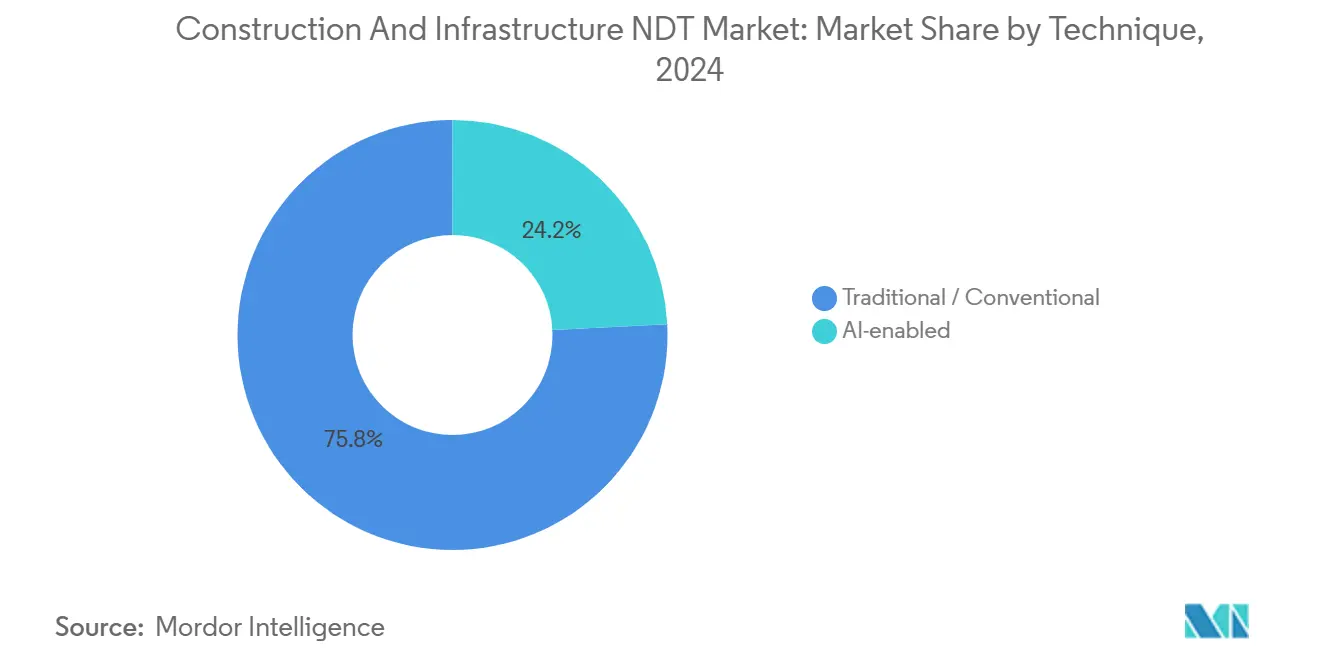

- Por técnica, los enfoques tradicionales mantuvieron una participación del 75,8% del mercado de END para construcción e infraestructura en 2024, mientras que se proyecta que los sistemas habilitados por IA se aceleren a una CAGR del 8,9% en el mismo horizonte.

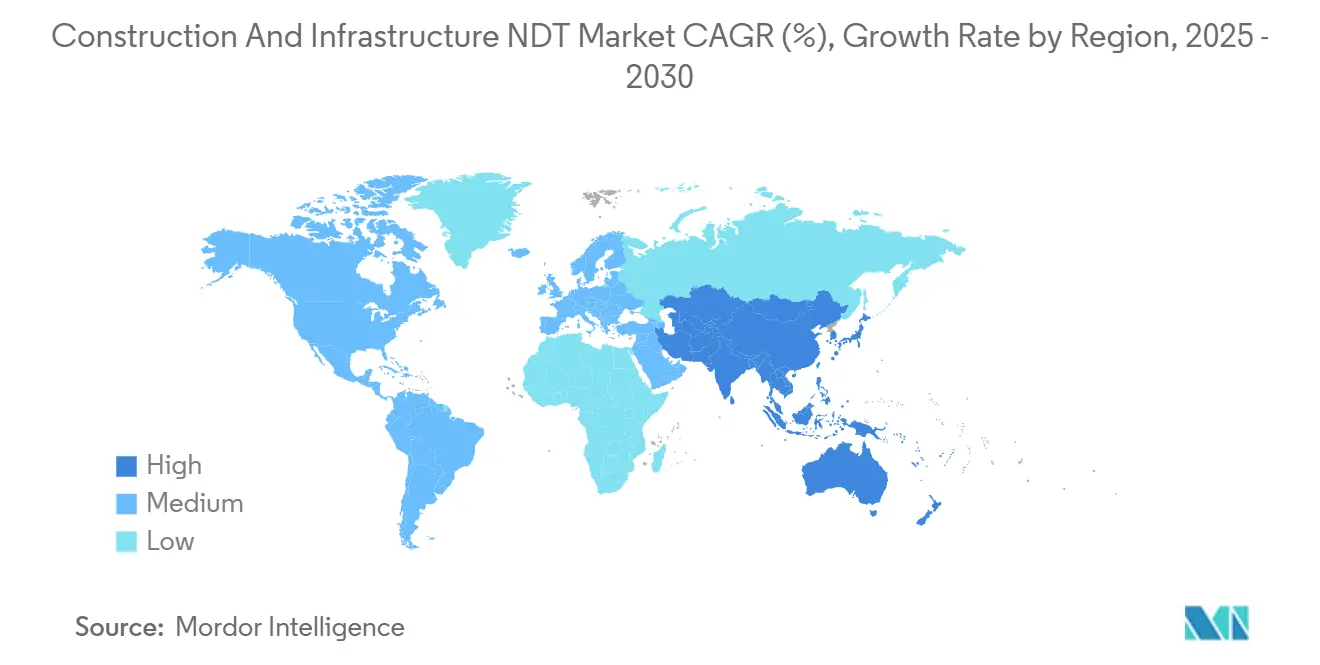

- Por geografía, América del Norte representó el 37,88% de los ingresos de 2024 del mercado de END para construcción e infraestructura; se espera que Asia Pacífico entregue la CAGR más alta del 10,1% hasta 2030.

Tendencias e Información del Mercado Global de END para Construcción e Infraestructura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación más estricta de los códigos de seguridad globales | +1.8% | América del Norte y Europa como primeros adoptantes, ahora global | Corto plazo (≤ 2 años) |

| Envejecimiento de puentes, túneles y edificios | +2.1% | Núcleo en América del Norte y Europa, extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Madurez de los sistemas portátiles automatizados de ensayo ultrasónico y radiográfico | +1.4% | Mundial; centros de fabricación en Alemania y Japón | Corto plazo (≤ 2 años) |

| Descuentos en primas de seguros sobre registros digitales | +0.9% | Pilotado en América del Norte y Europa, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Inspecciones de fachadas con drones | +1.2% | Centros urbanos en todo el mundo; impulsores regulatorios en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Protocolos de ensayo para estímulos de materiales verdes | +0.7% | Europa y América del Norte primero, expandiéndose en Asia Pacífico orientada a la sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación Más Estricta de los Códigos de Seguridad Globales

Los organismos gubernamentales reforzaron los estatutos de seguridad de edificios y puentes tras varios colapsos de alto perfil que pusieron de manifiesto las deficiencias en las inspecciones. Las normas actualizadas ahora exigen evaluaciones estructurales más frecuentes, ampliando el alcance obligatorio de los ensayos más allá de las inspecciones visuales para incluir técnicas ultrasónicas, radiográficas y de tomografía computarizada. Los estados de América del Norte han incorporado cláusulas de competencia en END del AISC, mientras que la Comisión Europea ha incorporado un lenguaje similar en su revisión del Reglamento de Productos de Construcción.[1]Comisión Europea, "Actualización del Reglamento de Productos de Construcción," ec.europa.euLos contratistas que se esfuerzan por cumplir adoptan cada vez más plataformas integradas que combinan la captura de datos, los análisis y el archivado en la nube, impulsando una adopción generalizada en el mercado de END para construcción e infraestructura. Las aseguradoras respaldan el movimiento, vinculando las condiciones de cobertura al cumplimiento documentado, lo que acelera aún más la demanda.

Envejecimiento de Puentes, Túneles y Edificios que Alcanzan el Fin de su Vida Útil

Casi la mitad de los puentes de Estados Unidos tenían más de 50 años en 2024, lo que refleja patrones similares en la red de autopistas europeas de la década de 1960. Los presupuestos de reemplazo por sí solos no pueden abordar el volumen; por lo tanto, los propietarios de activos dependen de programas de END predictivos para prolongar la vida útil. Cuando se aplican ensayos ultrasónicos y de emisión acústica sistemáticos, son comunes las extensiones de vida útil de 15 a 20 años, lo que resulta en costos del ciclo de vida muy por debajo de los presupuestos de reconstrucción. Los responsables de políticas ahora agrupan los mandatos de inspección con la financiación federal, incorporando certeza de demanda en el mercado de END para construcción e infraestructura. Políticas similares están surgiendo en Japón y Corea del Sur para viaductos propensos a terremotos, ampliando la huella de adopción global.

Madurez de los Sistemas Portátiles Automatizados de Ensayo Ultrasónico y Radiográfico

Los avances en la sensibilidad de los detectores, la duración de la batería y el procesamiento integrado redujeron el tiempo de trabajo de campo en aproximadamente un 60%, haciendo que los dispositivos portátiles modernos sean indispensables para los sitios remotos. La última plataforma de radiografía computarizada portátil de Waygate Technologies incorpora reconocimiento de defectos impulsado por IA, reduciendo el tiempo de interpretación en un 40%. [2]Waygate Technologies, "Soluciones Portátiles de END para Aplicaciones de Construcción," waygate-tech.comUn tiempo de respuesta más rápido permite a los gerentes de proyectos comprimir los calendarios de mantenimiento, desbloqueando ahorros laborales inmediatos que superan los costos de arrendamiento de equipos. La narrativa de eficiencia resultante resuena fuertemente entre los propietarios de proyectos que manejan ventanas de cierre ajustadas, sosteniendo un crecimiento de pedidos de dos dígitos para unidades portátiles en el mercado de END para construcción e infraestructura.

Descuentos en Primas de Seguros Vinculados a Registros Digitales de Inspección

Las aseguradoras cuantifican la reducción de la frecuencia de reclamaciones cuando los proyectos mantienen registros de inspección detallados. Shepherd Insurance registró una caída del 15% en las primas en un Programa de Seguro Controlado por el Propietario de USD 260 millones tras la implementación de la documentación digital de END.[3]Shepherd Insurance, "Análisis de Reducción de Primas de Sistemas de Inspección Digital," shepherdinsurance.comLos ahorros en primas a menudo superan USD 1 millón anuales en megaproyectos, cubriendo la mayoría de las tarifas de suscripción de software. Los contratistas ahora tratan el descuento como una palanca competitiva en las licitaciones, impulsando altas tasas de adopción de sistemas de registro basados en la nube. Los proveedores que incluyen cifrado, acceso para múltiples partes interesadas y generación automatizada de informes aseguran flujos de ingresos recurrentes mientras se integran más profundamente en los flujos de trabajo de los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados | -1.3% | Mundial; más agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en END | -1.1% | Global; pronunciado en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Lenta acreditación regulatoria de los métodos de IA | -0.8% | Liderazgo de América del Norte y Europa, adopción lenta en otros lugares | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad sobre datos en la nube | -0.6% | Propietarios de infraestructura crítica en todo el mundo, elevado en servicios públicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Avanzados

Los equipos de ultrasonido de arreglo en fase de última generación con captura de matriz completa superan los USD 500.000, un umbral que deja fuera a los contratistas más pequeños. El arrendamiento y los contratos basados en el rendimiento mitigan el impacto, pero las tasas de interés y la volatilidad cambiaria en las regiones emergentes continúan obstaculizando la adopción. Los proveedores ahora agrupan el financiamiento con la capacitación para ampliar el acceso al mercado; sin embargo, el elevado desembolso inicial continúa restringiendo el pleno potencial del mercado de END para construcción e infraestructura en el mediano plazo.

Escasez de Técnicos Certificados en END

Una fuerza laboral envejecida se enfrenta a un volumen creciente de inspecciones, creando una brecha de talento. Los programas de certificación toman años, y las jubilaciones posteriores a la pandemia agravaron las escaseces. Las empresas utilizan la interpretación asistida por IA para aumentar la productividad de los inspectores, pero los reguladores aún requieren la aprobación humana, manteniendo la disponibilidad de mano de obra como un cuello de botella que frena el crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de los Equipos Desafiado por la Innovación en Software

Los equipos generaron la mayor porción de ingresos, representando el 50,7% de la facturación de 2024 dentro del mercado de END para construcción e infraestructura. Los dispositivos ultrasónicos impulsaron la demanda de hardware debido a su versatilidad en activos de acero, hormigón y materiales compuestos, mientras que las unidades portátiles de radiografía computarizada ganaron terreno en los estudios de tableros de puentes. Sin embargo, los ingresos por software se están acumulando a una CAGR del 9,6%, superando a todos los demás componentes a medida que los algoritmos de IA elevan la precisión de detección de defectos y la generación automatizada de informes acelera los ciclos de cumplimiento.

El auge de las plataformas en la nube significa que los equipos de campo capturan datos una vez y los comparten instantáneamente con ingenieros, reguladores y aseguradoras. Los propietarios priorizan cada vez más las soluciones integrales donde el software orquesta el flujo de datos a través de flotas de hardware mixtas. Los proveedores ahora integran análisis directamente en las unidades portátiles, convirtiendo los equipos en puertas de acceso para flujos de datos continuos que alimentan los paneles de mantenimiento predictivo. Los ingresos por servicios crecen de manera constante a medida que los propietarios externalizan la experiencia, y las ventas de consumibles reflejan el volumen de inspección, reforzando un aspecto similar a una anualidad en el mercado de END para construcción e infraestructura.

Por Método de Ensayo: El Liderazgo Ultrasónico Enfrenta la Disrupción de la Tomografía Computarizada

El ensayo ultrasónico mantuvo una participación del 34,1% en 2024, conservando su posición como el método principal debido a su perfilado de profundidad no invasivo y su portabilidad. Las agencias de carreteras especifican rutinariamente estudios de arreglo en fase para tendones de puentes postensados, mientras que las autoridades de tránsito utilizan la medición de espesores para rastrear el desgaste del revestimiento de los túneles. Sin embargo, el ensayo por tomografía computarizada se está expandiendo a una CAGR del 10,8%, gracias a la reducción de los costos de los escáneres y la capacidad del método para generar reconstrucciones 3D de nodos complejos de hormigón o materiales compuestos que evaden las sondas tradicionales.

El ensayo radiográfico continúa sirviendo como inspecciones de soldaduras exigidas por los códigos, y las técnicas de partículas magnéticas y líquidos penetrantes siguen siendo elementos básicos para la detección de defectos superficiales. Los estudios visuales habilitados por drones crecen a medida que la IA de análisis de imágenes detecta defectos en fachadas. Los sistemas de emisión acústica monitorean eventos de carga en vivo, particularmente en puentes atirantados, donde las alertas inmediatas son cruciales. La termografía gana impulso en las renovaciones de eficiencia energética, mientras que las herramientas de corrientes de Foucault ocupan nichos estrechos en puentes peatonales de aluminio. La convergencia de la imagen y los análisis promete flujos de trabajo combinados donde los operadores combinan barridos ultrasónicos con tomografías computarizadas específicas para maximizar la certeza diagnóstica.

Por Técnica: Los Sistemas Habilitados por IA Desafían el Dominio Tradicional

Los procedimientos tradicionales mantuvieron un 75,8% de participación en 2024, lo que refleja las arraigadas reglas de certificación que privilegian las metodologías probadas. Los técnicos experimentados valoran los flujos de trabajo familiares, y las aseguradoras de responsabilidad actualmente descuentan los proyectos que siguen los códigos convencionales. No obstante, las soluciones habilitadas por IA avanzan a una CAGR del 8,9%. Los modelos de reconocimiento de patrones entrenados con millones de imágenes de defectos detectan microfisuras antes que el ojo humano y reducen la variabilidad de interpretación, un beneficio vital para los activos de alto riesgo.

Los reguladores están realizando ahora pilotos de validación, y las primeras aprobaciones en Canadá y Singapur demuestran la trayectoria hacia una aceptación más amplia. Los principales proveedores de servicios integran motores de IA como herramientas de apoyo a la decisión en lugar de reemplazos, aliviando el escepticismo de la fuerza laboral mientras capturan ganancias de eficiencia. A medida que los conjuntos de datos crecen y las tasas de falsos positivos disminuyen, la participación de mercado inevitablemente se desplazará hacia flujos de trabajo asistidos por IA, reduciendo la brecha con las técnicas convencionales para finales de la década dentro del mercado de END para construcción e infraestructura.

Análisis Geográfico

América del Norte representó el 37,88% de los ingresos de 2024, respaldada por la Ley de Inversión en Infraestructura y Empleos, que asignó USD 550.000 millones para mejoras en el transporte. Las agencias federales combinan la financiación con estrictos intervalos de inspección del ASCE, anclando una demanda constante. Los propietarios de activos adoptaron ampliamente los libros de registro digitales para calificar para los reembolsos de seguros, reforzando así la adopción del software. Canadá sigue una trayectoria similar, con programas provinciales de mantenimiento de puentes que exigen estudios ultrasónicos de arreglo en fase cada cinco años.

Asia Pacífico registra la CAGR más rápida del 10,1%, catalizada por la Iniciativa de la Franja y la Ruta de China y el Plan Nacional de Infraestructura de India de USD 1,4 billones. Los gobiernos adquieren equipos de ensayo avanzados de Japón y Alemania, pero fomentan grupos locales de técnicos a través de programas de certificación acelerada. La elevada urbanización genera normas de seguridad para edificios de gran altura que exigen inspecciones de fachadas con drones, añadiendo otro vector de crecimiento al mercado de END para construcción e infraestructura.

Europa muestra una expansión constante impulsada por la infraestructura de posguerra que alcanza umbrales de edad críticos. Alemania patrocina la investigación y el desarrollo en tomografía computarizada en institutos como Fraunhofer, acelerando la difusión de la tecnología. El Reglamento de Productos de Construcción renovado de la UE codifica los protocolos de END para materiales sostenibles, canalizando fondos hacia proyectos de renovación ecológica. En paralelo, las regiones emergentes de América del Sur, Oriente Medio y África están integrando marcos de inspección basados en ISO en nuevos megaproyectos de carreteras y ferrocarriles, ampliando gradualmente la base de ingresos global.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque el impulso hacia la consolidación es inconfundible. SGS se catapultó a la posición de liderazgo tras su adquisición de ATS por USD 1.325 millones en julio de 2025.[4]SGS Group, "Comunicado de Prensa sobre la Adquisición de ATS," sgs.comEl acuerdo combina la red global de laboratorios de SGS con la experiencia de ATS en ensayos de puentes en Estados Unidos, resultando en una huella geográfica sin igual. La adquisición de Desert NDT por parte de ShawCor por USD 260 millones en el mismo mes fortaleció la capacidad de ultrasonido y radiografía en el suroeste de Estados Unidos.

El liderazgo tecnológico define la ventaja competitiva. MISTRAS Group ha obtenido la certificación ISO 9001:2015 para sus plataformas mejoradas con IA, proporcionando a los propietarios de activos conservadores una capa de garantía. Waygate Technologies lanzó un sistema portátil de radiografía computarizada con IA integrada, reduciendo el tiempo de evaluación en un 40%. Mientras tanto, los drones para espacios confinados de Flyability dominan los mandatos de fachadas europeos. Los proveedores se diferencian a través de ofertas integradas que fusionan hardware, software y servicios bajo un único paraguas de calidad, un modelo que gana terreno entre los consorcios de construcción multinacionales.

A pesar de las fusiones de alto perfil, cientos de especialistas regionales sobreviven centrándose en dominios de nicho, como las auditorías de protección catódica o el mapeo LIDAR de túneles. Estas empresas a menudo se asocian con grandes empresas globales para acceder a proyectos fuera de sus territorios de origen. El ecosistema resultante equilibra las economías de escala con la experiencia localizada, manteniendo la tensión competitiva y la velocidad de innovación dentro del mercado de END para construcción e infraestructura.

Líderes de la Industria de END para Construcción e Infraestructura

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Waygate Technologies ha lanzado un sistema portátil de radiografía computarizada con reconocimiento de defectos por IA integrado.

- Julio de 2025: SGS adquirió ATS por USD 1.325 millones, creando la plataforma de servicios de END integrados más grande de América del Norte y Europa.

- Julio de 2025: ShawCor completó la adquisición de Desert NDT por USD 260 millones, reforzando las capacidades de ultrasonido y radiografía en el suroeste de Estados Unidos.

- Mayo de 2025: Element Materials Technology adquirió ISS, ampliando la cobertura de ensayos de acero y hormigón en Europa.

- Mayo de 2025: Flyability introdujo un drone para espacios confinados diseñado específicamente para inspecciones de túneles y subterráneos.

- Abril de 2025: Zetec lanzó un sistema ultrasónico de arreglo en fase con batería de 12 horas para estudios extendidos de puentes.

Alcance del Informe del Mercado Global de END para Construcción e Infraestructura

Los ensayos no destructivos (END) implican la inspección, el ensayo o la evaluación de componentes, materiales o ensamblajes. Los END implican examinar disparidades en las características o discontinuidades, principalmente sin comprometer la utilidad del producto o la pieza.

El informe del mercado de END para construcción e infraestructura está segmentado por componente (equipos, software, servicios, consumibles), método de ensayo (ensayo ultrasónico, ensayo radiográfico, ensayo de partículas magnéticas, ensayo de líquidos penetrantes, ensayo de inspección visual, ensayo de corrientes de Foucault, ensayo de emisión acústica, ensayo de termografía/infrarrojos, ensayo de tomografía computarizada), técnica (tradicional/convencional y habilitada por IA), y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo de Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojos |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Ensayo | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Líquidos Penetrantes | ||

| Ensayo de Inspección Visual | ||

| Ensayo de Corrientes de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Ensayo de Termografía / Infrarrojos | ||

| Ensayo de Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de END para construcción e infraestructura en 2025?

El mercado generó USD 1.800 millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 8,14%, alcanzando USD 2.670 millones.

¿Qué categoría de componente se está expandiendo más rápidamente?

El software lidera el crecimiento con una CAGR del 9,6% a medida que los análisis habilitados por IA ganan terreno.

¿Por qué las inspecciones de fachadas con drones están ganando popularidad?

Las nuevas leyes de seguridad para edificios de gran altura en la UE y América del Norte exigen inspecciones integrales de fachadas, y los drones reducen los costos de inspección hasta en un 60%.

¿Qué región muestra el mayor crecimiento futuro?

Se prevé que Asia Pacífico registre una CAGR del 10,1% hasta 2030 debido a los programas de infraestructura a gran escala en China e India.

¿Qué impulsa el apoyo de las aseguradoras a los registros digitales de END?

Los historiales de inspección documentados reducen la frecuencia y la gravedad de las reclamaciones, permitiendo reducciones de primas de hasta el 15%.

Última actualización de la página el: