Tamaño y Participación del Mercado de END en Manufactura e Ingeniería Pesada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.7 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END en Manufactura e Ingeniería Pesada por Mordor Intelligence

El tamaño del mercado de END en manufactura e ingeniería pesada fue de USD 1,18 mil millones en 2025 y se proyecta que alcance USD 1,70 mil millones para 2030, creciendo a una CAGR del 7,62% durante el período de pronóstico. El auge de la actividad de construcción naval, la modernización de las acerías y los códigos más estrictos para la infraestructura de hidrógeno están impulsando la adopción de tecnologías de inspección de precisión. El cumplimiento obligatorio de la Sección XIII-2025 de ASME y las normas europeas armonizadas está acelerando la adopción de ultrasonidos de matriz en fase y el mantenimiento de registros digitales, mientras que los clasificadores de IA están reduciendo los ciclos de inspección para grandes equipos rotativos. La región de Asia-Pacífico lidera la demanda, impulsada por las expansiones en los astilleros chinos, japoneses y surcoreanos, mientras que América del Norte establece el ritmo regulatorio que los proveedores globales deben seguir. Los servicios siguen siendo la columna vertebral de los ingresos, ya que los inspectores certificados y los equipos de campo siguen siendo indispensables para verificar la integridad de las soldaduras, a pesar de los rápidos avances en software.

Conclusiones Clave del Informe

- Por componente, los servicios lideraron con una participación de ingresos del 78,8% en 2024, mientras que se prevé que el software se expanda a una CAGR del 14,7% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico representó el 27,5% de la participación del mercado de END en manufactura e ingeniería pesada en 2024; se proyecta que el ensayo por corrientes de Foucault crezca a una CAGR del 11,7% hasta 2030.

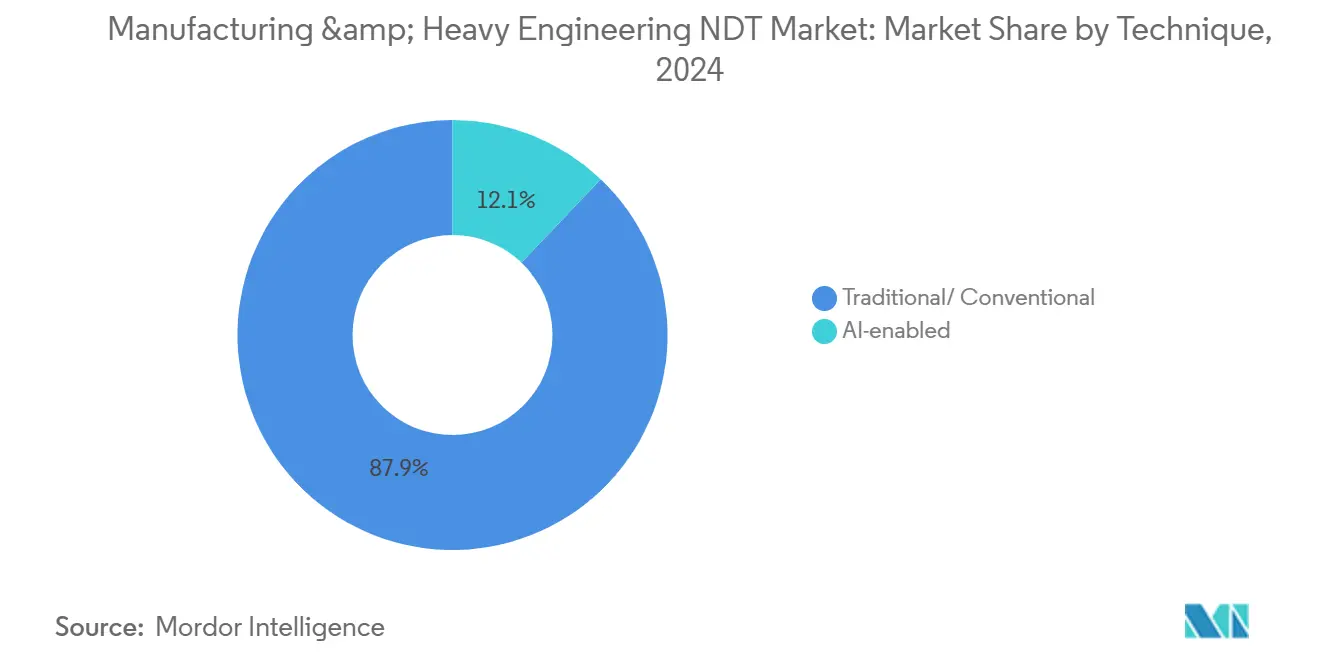

- Por técnica, los enfoques de inspección tradicionales mantuvieron el 87,9% de la participación del tamaño del mercado de END en manufactura e ingeniería pesada en 2024, mientras que los sistemas habilitados por IA avanzan a una CAGR del 17,8% hasta 2030.

- Por geografía, la región de Asia-Pacífico representó el 36,9% de los ingresos de 2024 y se espera que se expanda a una CAGR del 8,3% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de END en Manufactura e Ingeniería Pesada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto de capital en construcción naval global y renovaciones de maquinaria pesada | +1.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Auditorías obligatorias de integridad de soldaduras en los códigos de recipientes a presión de nueva generación (ASME XIII-2025) | +1.5% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modernización de radiografía digital en líneas de producción heredadas | +1.2% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| El ultrasonido de matriz en fase asistido por IA reduce el tiempo de parada en acerías | +1.4% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| La expansión de la infraestructura de hidrógeno requiere END volumétrico de alta precisión | +1.1% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de END con robots rastreadores para monopilotes de energía eólica marina | +0.9% | Europa y las regiones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto de Capital en Construcción Naval Global y Renovaciones de Maquinaria Pesada

Los pedidos globales de buques aumentaron un 28% en 2024 hasta 2.580 embarcaciones con un total de 48,7 millones de GT, con astilleros surcoreanos asegurando contratos por USD 28,4 mil millones.[1]Korea Shipbuilding and Offshore Engineering, "Informe Anual 2024," KSOE.CO.KR Las verificaciones de integridad del casco exigidas por el Capítulo II-1 del SOLAS de la OMI han ampliado el ensayo ultrasónico y de partículas magnéticas de rutina en nuevas construcciones y modernizaciones. La modernización paralela de maquinaria pesada, liderada por ganancias anuales del 15% en gasto de capital, está ampliando los alcances de inspección para carcasas de turbinas y recipientes a presión. En conjunto, estas tendencias están elevando la demanda del mercado de END en manufactura e ingeniería pesada, ya que los operadores de flotas y los fabricantes de equipos originales asignan presupuestos más amplios para minimizar el riesgo de garantía y el tiempo de inactividad.

Auditorías Obligatorias de Integridad de Soldaduras en los Códigos de Recipientes a Presión de Nueva Generación (ASME XIII-2025)

La Sección XIII División 2 de ASME, vigente desde 2025, exige ultrasonido de matriz en fase para soldaduras en recipientes clasificados por encima de 15.000 psi. Los fabricantes enfrentan un aumento del 23% en los costos de inspección, pero se benefician de prácticas de documentación unificadas que reducen la exposición a responsabilidades. La alineación con la norma europea EN 13445 está fomentando una vía de cumplimiento común para los proveedores globales de almacenamiento de productos químicos e hidrógeno. El mercado de END en manufactura e ingeniería pesada está, por tanto, experimentando una rápida adopción de escáneres automatizados y resultados registrados en la nube que los inspectores de Nivel III pueden validar de forma remota, aliviando los cuellos de botella en un contexto de escasez de mano de obra.

Modernización de Radiografía Digital en Líneas de Producción Heredadas

El gasto en actualizaciones de rayos X digitales alcanzó USD 2,1 mil millones en 2024, a medida que las plantas reemplazaron la película por detectores de panel plano para reducir los tiempos de ciclo en un 40% y eliminar los costos de química.[2]GE Waygate Technologies, "Análisis del Mercado de Radiografía Digital," WAYGATE-TECH.COM Las líneas de fundición automotriz ahora registran cada carcasa de batería en bases de datos en la nube que cumplen con las normas de trazabilidad AS9100 Rev D. Los productores aeroespaciales y de vagones de ferrocarril siguen el mismo camino, impulsando a la industria de END en manufactura e ingeniería pesada hacia paneles de análisis en tiempo real. La región de Asia-Pacífico representa el 60% de las modernizaciones, ya que las acerías heredadas en China e India superan a los sitios occidentales más antiguos con celdas digitales llave en mano.

Ultrasonido de Matriz en Fase Asistido por IA que Reduce el Tiempo de Parada en Acerías

Las acerías integradas que implementan sistemas de matriz en fase impulsados por IA están reduciendo las paradas planificadas en un 45%, ahorrando hasta USD 1,2 millones diarios. Los algoritmos entrenados con 500.000 patrones de defectos clasifican la morfología de la corrosión en segundos y guían a los equipos de mantenimiento hacia los puntos críticos sin detener la producción. Los grandes grupos chinos Baosteel y HBIS Group han combinado robots rastreadores con estos motores de análisis, demostrando el cambio en el mercado de END en manufactura e ingeniería pesada de modelos de mantenimiento periódico a predictivo. Las acerías de América del Norte están pilotando plataformas similares a medida que se endurecen las normas medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de inspectores certificados de Nivel III según ISO 9712 | -1.3% | Global, aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de radioisótopos para ensayos radiográficos | -0.8% | Global, que afecta particularmente a ubicaciones remotas | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad para sistemas multimodales habilitados por IA | -0.7% | Global, más pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Las preocupaciones sobre la soberanía de los datos están ralentizando los despliegues de END basados en la nube | -0.5% | Europa y Asia-Pacífico, con enfoque en el cumplimiento normativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Inspectores Certificados de Nivel III según ISO 9712

Los certificados activos de Nivel III totalizaron solo 12.400 en todo el mundo en 2024, frente a las 18.500 posiciones que se necesitaban. La región de Asia-Pacífico soporta la mayor carga, con China con una escasez de 3.200 inspectores e India de 1.800. Los requisitos de cinco años de experiencia y los retrasos en los exámenes, pendientes durante 18 meses, dificultan el proceso de reposición. Las empresas del mercado de END en manufactura e ingeniería pesada están abordando esto mediante el uso de portales de teleexperticia y herramientas de revisión con IA; sin embargo, las aprobaciones de soldaduras críticas aún requieren la firma de un ser humano, lo que mantiene la capacidad ajustada.

Cuellos de Botella en el Suministro de Radioisótopos para Ensayos Radiográficos

La producción de Iridio-192 cayó un 22% en 2024 tras paradas prolongadas en reactores de Canadá y los Países Bajos.[3]Canadian Nuclear Laboratories, "Informe sobre la Cadena de Suministro de Radioisótopos," CNL.CA Las fuentes gamma portátiles para soldaduras circunferenciales de tuberías escasearon, lo que obligó a los contratistas en campos petroleros remotos a fletar envíos a tarifas de flete premium. Aunque la adopción de la radiografía digital está aumentando, los costos iniciales de los escáneres disuaden a las empresas más pequeñas, ralentizando el proceso de conversión. Esta tensión en el suministro limita el crecimiento a corto plazo de las modalidades radiográficas dentro del mercado más amplio de END en manufactura e ingeniería pesada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Anclan los Ingresos Actuales mientras el Software Acelera la Transformación Digital

Los servicios representaron el 78,8% de los ingresos de 2024, lo que refleja el carácter intensivo en mano de obra de la inspección, donde los equipos certificados validan el cumplimiento de los códigos in situ. Se prevé que el tamaño del mercado de END en manufactura e ingeniería pesada para servicios se expanda en paralelo con el crecimiento de la fabricación de tanques de hidrógeno y la construcción de energía eólica marina. El software, aunque hoy representa solo una fracción de un solo dígito de los ingresos, está en camino de alcanzar una CAGR del 14,7% a medida que los clasificadores de IA y los paneles de control en la nube sustentan los programas de calidad predictiva. Entre 2025 y 2030, se espera que los proveedores que integren análisis con la ejecución en campo ganen contratos marco plurianuales, un cambio ya visible en el mercado de paradas de refinerías asiáticas.

El segmento de equipos sigue siendo resiliente porque las sondas de matriz en fase y los robots rastreadores requieren reemplazo debido al desgaste y la necesidad de adaptarse a los códigos en evolución. Los consumibles, principalmente película y productos químicos, están disminuyendo a medida que aumenta la penetración de la radiografía digital; sin embargo, las cuñas de sonda y los acoplantes mantienen su demanda base. En general, la creciente complejidad de las piezas que contienen presión está impulsando el gasto hacia ofertas combinadas que integran hardware, software y personal en paquetes de servicio unificados en el mercado de END en manufactura e ingeniería pesada.

Por Método de Ensayo: El Ensayo Ultrasónico Domina mientras el Ensayo por Corrientes de Foucault Gana Impulso

El ensayo ultrasónico capturó el 27,5% de la participación de ingresos debido a su penetración en profundidad y la ausencia de preocupaciones por radiación. Los laminadores, los astilleros y los principales fabricantes aeroespaciales dependen de los barridos de matriz en fase para la certificación volumétrica de soldaduras, manteniendo activas las ventas de sondas. Se prevé que el ensayo por corrientes de Foucault crezca a una tasa anual del 11,7% a medida que las inspecciones de monopilotes de energía eólica marina y la inspección de cilindros de hidrógeno de pared delgada demanden detección de superficie de alta frecuencia. Se espera que el tamaño del mercado de END en manufactura e ingeniería pesada para matrices avanzadas de corrientes de Foucault se duplique para 2030, a medida que los operadores buscan la detección de ferrita en aleaciones de alto níquel.

El ensayo radiográfico sigue dominando la obtención de imágenes de soldaduras críticas en secciones pesadas, pero el riesgo de suministro de isótopos está empujando a los adoptantes hacia sistemas digitales de alta energía. Las técnicas de partículas magnéticas y líquido penetrante destacan en las líneas automotrices, donde las piezas de hierro fundido y aluminio requieren inspecciones económicas para detectar grietas superficiales. La termografía está avanzando más allá del mantenimiento eléctrico hacia los estudios de revestimientos refractarios, ampliando la cartera de casos de uso de mapas térmicos.

Por Técnica: La Dominancia Tradicional Persiste mientras los Sistemas de IA Escalan Rápidamente

Los métodos tradicionales mantuvieron una participación del 87,9% en 2024 porque los códigos globales y la familiaridad de los auditores mantienen arraigados los flujos de trabajo heredados. Los servicios manuales de UT, RT, MT y PT siguen siendo los pilares del cumplimiento en el mercado de END en manufactura e ingeniería pesada, particularmente para pequeños talleres con presupuestos digitales limitados. Sin embargo, se proyecta que las técnicas habilitadas por IA registren una CAGR del 17,8% a medida que los conglomerados siderúrgicos piloten gemelos digitales de ciclo completo. Los modelos híbridos, donde los robots recopilan datos y la IA en la nube preclasifica los defectos antes de la revisión del Nivel III, están emergiendo como el puente práctico.

La tasa de crecimiento histórica de los enfoques tradicionales fue del 4,1% de 2020 a 2024, pero se espera que las reglas de documentación más estrictas empujen la curva al 6,8% para 2030. Los sistemas de IA, ayudados por la reducción de costos y el aumento de la potencia de cómputo en el borde, están escalando desde líneas de prueba de concepto hasta despliegues en toda la flota. Los proveedores que ofrecen análisis por suscripción superpuestos a las sondas existentes están desbloqueando ingresos incrementales sin desplazar cadenas de herramientas completas, suavizando así el proceso de actualización para los operadores conservadores.

Análisis Geográfico

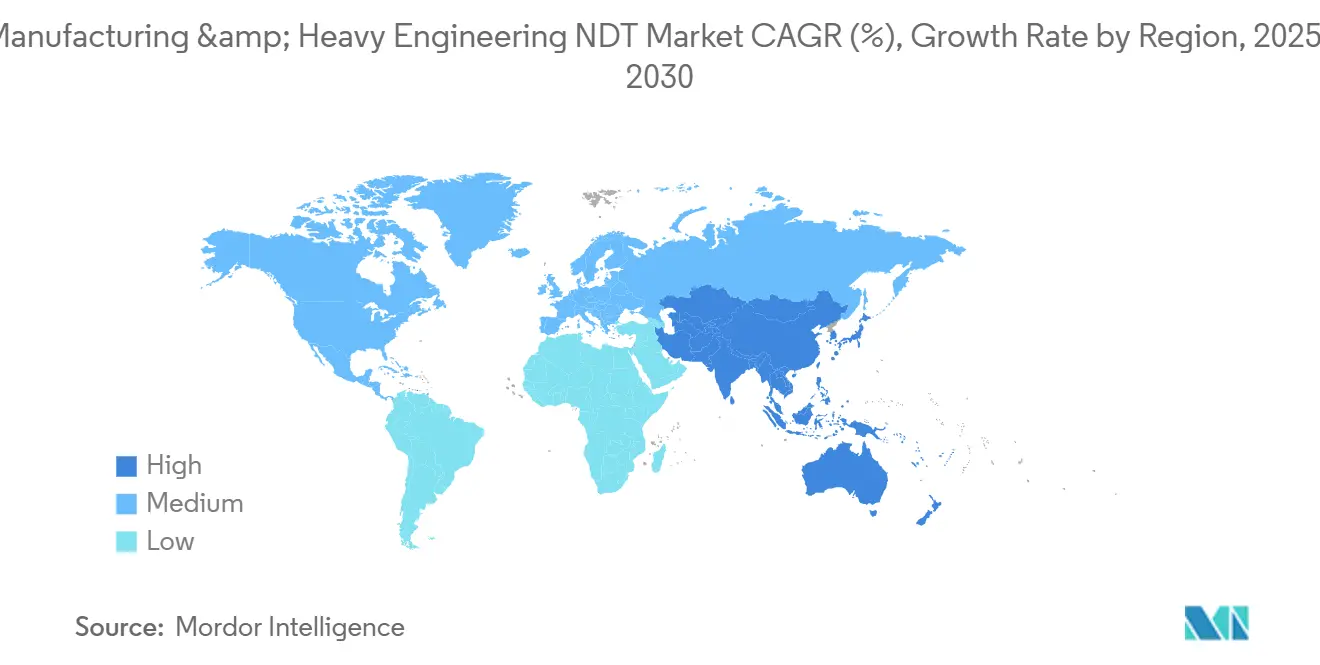

Asia-Pacífico generó el 36,9% de los ingresos de 2024 y se prevé que lidere las ganancias regionales con una CAGR del 8,3% hasta 2030, impulsada por las iniciativas de infraestructura chinas y los pedidos pendientes de los astilleros surcoreanos. El mercado de servicios de inspección de China alcanzó USD 66 mil millones, con más de 53.000 agencias, mientras que India registró USD 659 millones, en camino de superar USD 1,13 mil millones para el ejercicio fiscal 2033. La rápida urbanización y los programas de descarbonización industrial están generando oportunidades para la auditoría de soldaduras habilitada por IA y la validación del almacenamiento de hidrógeno.

América del Norte se beneficia del liderazgo regulatorio; ASME XIII-2025 tiene efectos globales en cadena que canalizan las ventas de consultoría y equipos de vuelta a los proveedores estadounidenses. La relocalización de maquinaria y fábricas de semiconductores está catalizando la demanda de evaluaciones de RT y TC de precisión. Se espera que la CAGR regional aumente al 7,2% hasta 2030, a medida que los proyectos de ley de estímulo canalizan capital hacia puentes, ferrocarriles e infraestructura energética que requieren inspecciones extensas.

Europa se centra en la energía eólica marina y los materiales automotrices avanzados, impulsando la adopción de sistemas de corrientes de Foucault y termografía. Oriente Medio y África muestran un potencial emergente donde las paradas de refinerías y los megaproyectos de tuberías transfronterizas buscan socios de servicio integrados. América Latina sigue siendo modesta, pero las crecientes inversiones en energías renovables podrían desbloquear nuevas oportunidades de inversión. En todas estas regiones, el mercado de END en manufactura e ingeniería pesada está evolucionando hacia un pivote común hacia modelos de servicio centrados en datos que trascienden la facturación tradicional por escaneo.

Panorama Competitivo

La competencia está moderadamente concentrada, con GE Waygate Technologies, Olympus Evident, Eddyfi Technologies y MISTRAS Group ocupando posiciones fundamentales en equipos y servicios. Cada uno está expandiendo sus suites de análisis en la nube y capacidades de robótica para diferenciarse de los demás. GE lanzó el sistema de TC Phoenix v|tome|x L450, con energía de 450 kV y procesamiento de imágenes con IA, que reduce el tiempo de escaneo en un 35%. Olympus amplió su alcance adquiriendo Zetec por USD 285 millones, reforzando así su cobertura de corrientes de Foucault en plantas nucleares.[4]Olympus Evident, "Tendencias Tecnológicas en Ensayos Ultrasónicos," OLYMPUS-IMS.COM

Los grandes proveedores de servicios como SGS, TÜV Rheinland e Intertek están ampliando sus instalaciones de laboratorio en Asia-Pacífico y alineándose con empresas estatales locales para asegurar acuerdos marco plurianuales. Los especialistas más pequeños están creando nichos en END con robots rastreadores para energía eólica marina, aprovechando asociaciones con operadores energéticos como Equinor para ganar escala. El mercado de END en manufactura e ingeniería pesada también está siendo testigo de alianzas verticales, donde los fabricantes de equipos originales absorben oficinas de servicios para asegurar contratos de soporte durante toda la vida útil.

La inversión en competencias de inspección preparadas para el hidrógeno se está acelerando. Baker Hughes destinó USD 65 millones para laboratorios de fragilización por hidrógeno, reconociendo la próxima marea de la década. Mientras tanto, los participantes centrados en software están licenciando bibliotecas de algoritmos a los actores establecidos, reduciendo la brecha tecnológica y elevando las expectativas de los clientes en torno a la precisión de la clasificación de defectos. En conjunto, estos movimientos están empujando al mercado hacia plataformas integradas que agrupan hardware, software y personal certificado.

Líderes de la Industria de END en Manufactura e Ingeniería Pesada

Olympus Corporation (Evident)

Eddyfi Technologies

MISTRAS Group Inc.

Bureau Veritas SA

SGS SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: GE Waygate Technologies lanzó el sistema de TC Phoenix v|tome|x L450 con energía de 450 kV y análisis de defectos con IA.

- Septiembre de 2024: Olympus Evident completó la adquisición de Zetec por USD 285 millones, ampliando la capacidad de ensayo por corrientes de Foucault.

- Agosto de 2024: MISTRAS Group aseguró un contrato de END de USD 47 millones a cinco años con ExxonMobil para refinerías de la Costa del Golfo.

- Julio de 2024: Eddyfi Technologies se asoció con Equinor para desarrollar inspección con vehículos submarinos autónomos para monopilotes de energía eólica marina.

Alcance del Informe Global del Mercado de END en Manufactura e Ingeniería Pesada

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquido Penetrante |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Termografía / Ensayo por Infrarrojos |

| Ensayo por Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Ensayo | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Líquido Penetrante | ||

| Ensayo de Inspección Visual | ||

| Ensayo por Corrientes de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Termografía / Ensayo por Infrarrojos | ||

| Ensayo por Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de END en manufactura e ingeniería pesada en 2030?

Se prevé que el mercado alcance USD 1,70 mil millones para 2030, creciendo a una CAGR del 7,62%.

¿Qué región lidera actualmente la demanda de END en el sector de ingeniería pesada?

Asia-Pacífico concentra el 36,9% de los ingresos de 2024 y está creciendo a una CAGR del 8,3%.

¿Qué segmento de componentes se está expandiendo más rápidamente?

El software lidera el campo con una CAGR del 14,7% hasta 2030, a medida que el análisis con IA gana terreno.

¿Por qué los métodos ultrasónicos son tan ampliamente utilizados?

Ofrecen inspección volumétrica sin radiación, asegurando el 27,5% de la participación de mercado en 2024.

¿Cuál es el mayor desafío que enfrentan los proveedores de servicios?

Una escasez global de inspectores de Nivel III según ISO 9712 está limitando la capacidad y elevando los costos.

¿Cómo están cambiando los sistemas de IA los flujos de trabajo de inspección?

Los clasificadores de IA reducen el tiempo de inactividad en acerías en un 45% y permiten modelos de mantenimiento predictivo.

Última actualización de la página el: