Tamaño y Participación del Mercado de NDT Habilitado por IA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

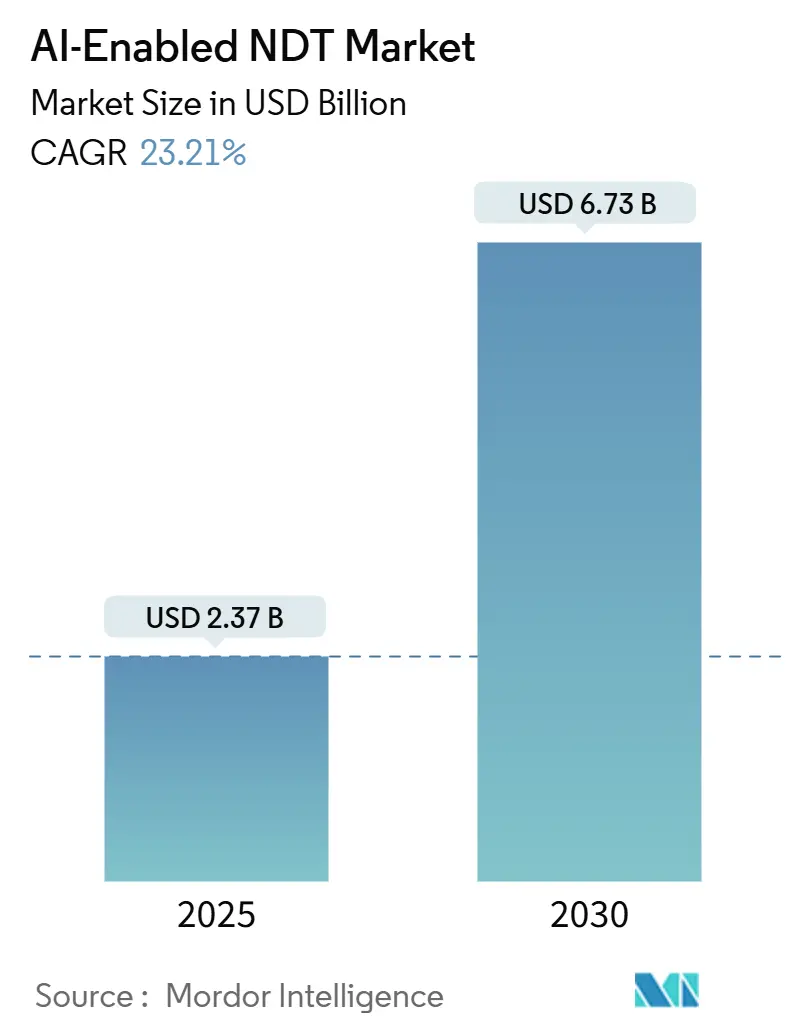

| Tamaño del Mercado (2025) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NDT Habilitado por IA por Mordor Intelligence

El tamaño del mercado de NDT habilitado por IA fue de USD 2,37 mil millones en 2025 y se proyecta que alcance los USD 6,73 mil millones en 2030, creciendo a una CAGR del 23,21% de 2025 a 2030. Los sólidos programas de CAPEX en petróleo y gas, los cambios impulsados por los vehículos eléctricos en la fabricación automotriz y los avances en visión artificial que comprimen los ciclos de inspección están ampliando la base de clientes potenciales para las plataformas de inspección con IA. La detección más rápida de defectos reduce los días de parada, mientras que las opciones de cómputo en la nube y en el borde proporcionan a los propietarios de activos opciones de procesamiento elástico que reducen el costo total de propiedad. Los proveedores que combinan kits de herramientas de IA explicable con robótica ahora ganan contratos de múltiples sitios, y los organismos reguladores están codificando gradualmente orientaciones que legitiman las decisiones asistidas por algoritmos. Sin embargo, las persistentes amenazas de ciberseguridad obligan a los operadores a aislar las redes de inspección críticas y a favorecer a los proveedores que ofrecen cifrado verificable.

Conclusiones Clave del Informe

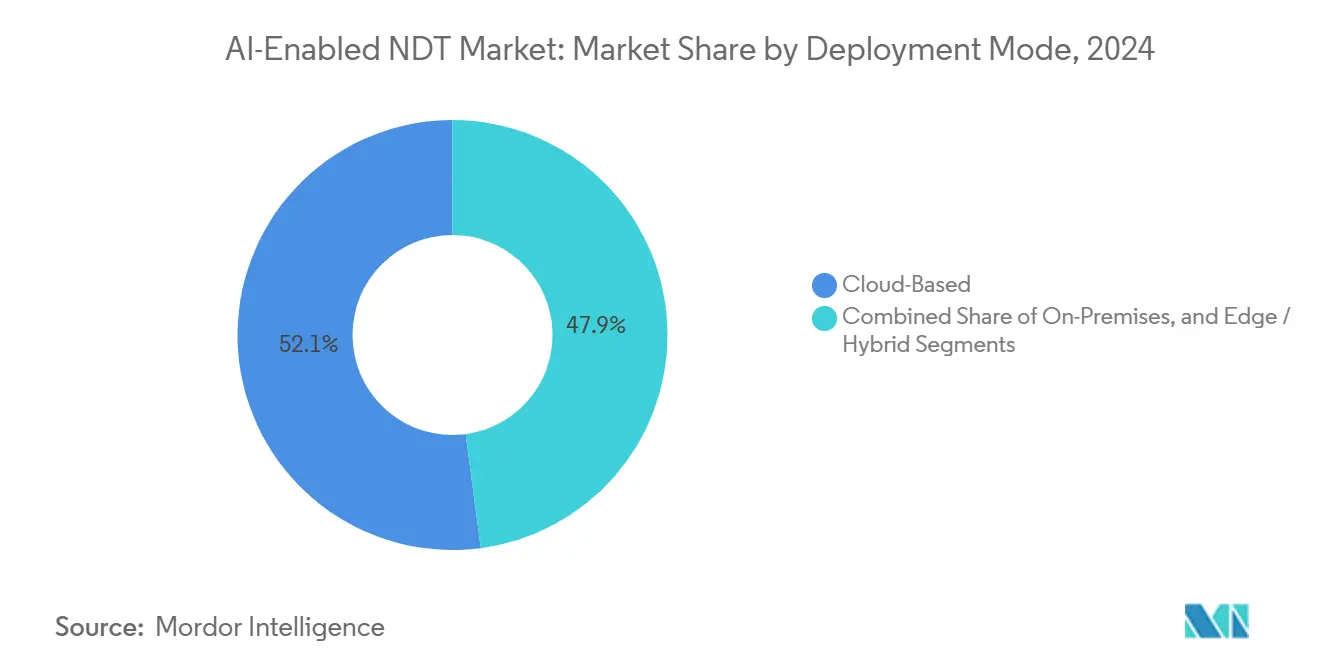

- Por modo de implementación, los servicios en la nube lideraron con una participación de ingresos del 52,1% en 2024, mientras que se proyecta que las arquitecturas de borde e híbridas registren una CAGR del 28,3% hasta 2030.

- Por componente, los servicios representaron el 78,7% de la participación del mercado de NDT habilitado por IA en 2024; se prevé que el software se expanda a un ritmo del 30,5% hasta 2030.

- Por método de prueba, las pruebas ultrasónicas capturaron el 28,4% del tamaño del mercado de NDT habilitado por IA en 2024; se proyecta que las pruebas de corrientes de Foucault avancen a una CAGR del 26,4% hasta 2030.

- Por usuario final, el sector de petróleo y gas dominó con una participación de ingresos del 24,8% en 2024, mientras que el sector automotriz y de transporte está preparado para acelerar a una CAGR del 29,7% entre 2025 y 2030.

- Por geografía, América del Norte representó el 36,4% del mercado de NDT habilitado por IA en 2024, y se prevé que la región de Asia-Pacífico crezca a una CAGR del 25,3% hasta 2030.

Tendencias e Información del Mercado Global de NDT Habilitado por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El avance de los algoritmos de visión artificial reduce el tiempo de inspección | +4.2% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de mantenimiento predictivo en industrias de procesos | +3.8% | Global, más fuerte en regiones de petróleo y gas (Oriente Medio, América del Norte) | Mediano plazo (2-4 años) |

| Integración de la IA con la robótica para la inspección en zonas peligrosas | +3.1% | Corredores industriales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia estándares de gestión de integridad de activos | +2.9% | Global, impulsado por regulaciones en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de redes neuronales informadas por la física para la caracterización de defectos | +2.7% | Regiones de fabricación avanzada (Alemania, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Proliferación de gemelos digitales que permiten análisis de NDT de bucle cerrado | +2.4% | Líderes de la Industria 4.0 (Alemania, Estados Unidos y China) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Avance de los Algoritmos de Visión Artificial Reduce el Tiempo de Inspección

Las redes neuronales convolucionales ahora pueden detectar discontinuidades superficiales de tan solo 1 mm en segundos, superando la repetibilidad humana y liberando a los inspectores para tareas de mayor complejidad.[1]Consejo Editorial del IEEE, "Visión Artificial para la Detección Automatizada de Defectos," ieeexplore.ieee.org Los modelos de transformadores procesan imágenes radiográficas de 4K en tiempo casi real, eliminando los cuellos de botella de producción en las líneas de forja aeroespacial. La precisión de clasificación alcanza rutinariamente el 95%, una ganancia de 10 a 15 puntos porcentuales sobre la interpretación manual, lo que sustenta la reducción del 40% en el tiempo de ciclo promedio reportada por los productores de álabes de turbinas. Los organismos de normalización, como la Sección V de la ASME, están redactando anexos que definen la validación aceptable de llamadas automatizadas, lo que señala una aceptación más amplia al tiempo que se mantiene la aprobación humana para soldaduras críticas.

Creciente Demanda de Mantenimiento Predictivo en Industrias de Procesos

Las refinerías de petróleo y los crackers petroquímicos están abandonando las paradas basadas en el calendario en favor de ventanas basadas en condiciones orquestadas por alertas de NDT habilitado por IA, lo que reduce el tiempo de inactividad no planificado hasta en un 50% y ahorra entre USD 1 y 5 millones por interrupción evitada.[2]Centro de Tecnología de Shell, "Casos de Estudio de Mantenimiento Predictivo," shell.com Las lecturas de espesor ultrasónico, los espectros de vibración y los termogramas de infrarrojos se integran en paneles de control en la nube que pronostican la pérdida de pared o el fallo de rodamientos con semanas de anticipación. La integración con ERP pone en cola automáticamente las requisiciones de repuestos, y los equipos financieros vinculan las probabilidades de riesgo con los modelos de flujo de caja, convirtiendo los datos de inspección en palancas estratégicas de presupuesto.

Integración de la IA con la Robótica para la Inspección en Zonas Peligrosas

Los drones, los rastreadores de tuberías y los robots con ruedas magnéticas equipados con cabezales de inspección con IA ahora ofrecen cobertura las 24 horas del día, los 7 días de la semana en zonas explosivas o radiactivas, eliminando la necesidad de permisos de entrada a espacios confinados y reduciendo las primas de seguros. Los paquetes de cómputo en el borde instalados en estas máquinas preprocesan los flujos de sensores para que solo las anomalías detectadas lleguen a la nube, reduciendo drásticamente los costos de ancho de banda y habilitando bucles de decisión en tiempo real que dirigen a los robots a reescanear áreas sospechosas de forma autónoma. Los estudios de caso en plataformas marinas demuestran un aumento de 2 veces en la longitud de soldadura inspeccionada por turno sin exposición humana.

Cambio Hacia Estándares de Gestión de Integridad de Activos

Regulaciones como la API 580 exigen marcos de riesgo cuantificados que dependen de la retroalimentación continua de inspección. Las plataformas de IA presentan curvas de probabilidad de fallo vinculadas a la presión de operación, la tasa de corrosión y las anomalías históricas, proporcionando a los operadores una base justificable para aplazar o adelantar las paradas.[3]Instituto Americano del Petróleo, "Inspección Basada en Riesgos API 580," api.org Los auditores ahora solicitan registros de evidencia generados por máquinas, lo que impulsa a los proveedores a incorporar módulos de explicabilidad que registran las contribuciones de peso de características detrás de cada decisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conjuntos de datos de defectos etiquetados para el entrenamiento de algoritmos | -2.8% | Global, particularmente aguda en industrias especializadas | Mediano plazo (2-4 años) |

| Alto costo inicial de los equipos de NDT preparados para IA | -2.1% | Mercados sensibles al costo (economías emergentes, pymes) | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en plataformas de inspección conectadas | -1.9% | Global, acentuado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre la explicabilidad de los modelos de IA | -1.6% | Mercados desarrollados con requisitos de cumplimiento estrictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conjuntos de Datos de Defectos Etiquetados para el Entrenamiento de Algoritmos

El aprendizaje supervisado depende de bibliotecas de defectos curadas con verdad dimensional; sin embargo, las preocupaciones de propiedad y la captura limitada de morfologías de grietas poco frecuentes dejan a muchos sectores verticales con escasez de datos. Los ciclos de desarrollo se extienden de 12 a 18 meses mientras los proveedores organizan campañas de defectos sintéticos o negocian grupos de datos anonimizados.[4]Instituto Nacional de Estándares y Tecnología, "Desafíos de Conjuntos de Datos de IA Industrial," nist.gov Hasta que las iniciativas de aprendizaje federado escalen, la generalización de modelos entre aleaciones y geometrías de componentes se quedará rezagada, lo que ralentizará la adopción en aplicaciones nucleares y de dispositivos médicos donde la tolerancia a defectos no admite errores.

Alto Costo Inicial de los Equipos de NDT Preparados para IA

Las renovaciones de instalaciones a menudo superan los USD 500.000, abarcando sondas de matriz en fase, servidores de borde con GPU y suscripciones anuales a la nube que representan entre el 20% y el 30% del gasto original. Las pymes con presupuesto restringido aplazan las compras a pesar de las atractivas proyecciones de retorno de inversión, lo que alarga los ciclos de reemplazo de equipos analógicos que carecen de capacidades de transmisión y cómputo. Los modelos de arrendamiento y las ofertas de inspección como servicio son soluciones provisionales emergentes, pero aún no han penetrado en los mercados emergentes sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación – La Dominancia de la Nube Persiste Mientras el Borde Gana Impulso

Las plataformas en la nube poseían el 52,1% del mercado de NDT habilitado por IA en 2024, suministrando granjas de GPU elásticas que aceleran el entrenamiento de modelos y coordinan actualizaciones en múltiples sitios. Muchas grandes empresas globales ahora enrutan terabytes de captura ultrasónica a centros de datos con cumplimiento regional, logrando paridad de algoritmos en redes de refinerías. Se proyecta que el tamaño del mercado de NDT habilitado por IA atribuido a implementaciones en la nube alcance los USD 3,4 mil millones en 2030, a medida que la facturación de SaaS se alinea con los presupuestos de OPEX. Sin embargo, las topologías de borde e híbridas registran una CAGR vigorosa del 28,3%, enviando cajas de inferencia reforzadas que reducen la latencia de ida y vuelta por debajo de los 50 milisegundos para las inspecciones con drones autónomos. Los proveedores combinan software de autocorrección que se sincroniza con la nube durante las ventanas de conectividad, garantizando la integridad de la versión y reduciendo la carga de TI. Los modelos híbridos dividen el preprocesamiento en las instalaciones propias y el análisis avanzado fuera del sitio, equilibrando la confidencialidad y la economía de cómputo en instalaciones nucleares, de defensa y marinas.

Los chipsets de borde de segunda generación comprimen las redes de transformadores en envolventes de potencia de 15 W, lo que permite a los rastreadores con batería realizar misiones de ocho horas sin necesidad de cambios. Esta flexibilidad arquitectónica elimina los cuellos de botella de ancho de banda en minas remotas, donde los enlaces satelitales cuestan USD 8 por GB, lo que impulsa programas piloto que se prevé aumentarán la participación del mercado de NDT habilitado por IA para el borde al 19% en 2030.

Por Componente – Los Servicios Lideran pero el Software se Convierte en el Motor más Rápido

Los servicios mantuvieron una sólida presencia de ingresos del 78,7% en 2024, ya que el ajuste personalizado de modelos, el cumplimiento de normas y la aprobación de Nivel III siguen siendo intensivos en mano de obra. Las empresas de inspección combinan la validación de algoritmos, la capacitación de técnicos y el refuerzo cibernético bajo contratos de servicios gestionados plurianuales. Con un escaso flujo de nuevas contrataciones, los proveedores están invirtiendo en módulos de aprendizaje electrónico que reducen el tiempo de certificación en un 30%. El software, mientras tanto, muestra una CAGR del 30,5%, ya que las plataformas de bajo código permiten a los integradores arrastrar y soltar flujos de trabajo de inspección y llamar a bibliotecas de defectos preentrenadas. Las licencias de suscripción se escalan hasta los presupuestos de planta por partida, acelerando la penetración en la fabricación discreta. A medida que los fabricantes de equipos originales incorporan aceleradores de IA dentro de las sondas y cámaras, las ventas de equipos se mantienen estables pero ceden el valor añadido a las actualizaciones de firmware y los complementos de análisis. Los consumibles —como cuñas, acoplantes y bloques de calibración— siguen el crecimiento de la base instalada, pero a menudo están comoditizados.

Por Método de Prueba – Las Corrientes de Foucault Surgen con la Sinergia de IA en Tiempo Real

Las pruebas ultrasónicas aún dominaron el 28,4% de los ingresos de 2024, con su liderazgo respaldado por décadas de aprobaciones de códigos y las innovaciones de matrices en fase. Los módulos de IA ahora optimizan automáticamente la dirección del haz para compensar las microestructuras de soldadura anisotrópicas, elevando la cobertura volumétrica al 98% y reduciendo la sensibilidad al espesor de pared en tuberías de gas agrio. Se prevé que el tamaño del mercado de NDT habilitado por IA para plataformas ultrasónicas supere los USD 2 mil millones en 2030, a medida que los códigos principales de equipos a presión amplíen los anexos de IA.

Las corrientes de Foucault, impulsadas por una CAGR del 26,4%, se alinean perfectamente con los filtros convolucionales que analizan las firmas de impedancia de alta frecuencia para identificar grietas superficiales capilares en los orificios de remaches aeroespaciales. La inversión acelerada por GPU reduce el procesamiento posterior al escaneo de 5 minutos a 15 segundos. Los flujos de trabajo emergentes combinan corrientes de Foucault pulsadas con imágenes térmicas, sintetizando conjuntos de datos multimodales que mejoran las puntuaciones de confianza. Los segmentos de radiografía, partículas magnéticas y termografía integran pilas de detección de objetos que marcan automáticamente grupos de porosidad o delaminaciones; sin embargo, su crecimiento se rezaga debido a protocolos de seguridad más estrictos o aplicaciones de alto volumen limitadas.

Por Industria de Usuario Final – El Sector Automotriz y de Transporte Impulsa la Adopción de la Próxima Ola

Los propietarios del sector de petróleo y gas controlaron el 24,8% de la participación del mercado de NDT habilitado por IA en 2024, a medida que los operadores digitalizaron sus activos de tuberías y aguas arriba para cumplir con los compromisos de mitigación de fugas de metano. Los sólidos presupuestos y décadas de cultura de NDT han catalizado la adopción de clasificadores de grietas de aprendizaje profundo y predictores de crecimiento de corrosión. Sin embargo, el sector automotriz y de transporte es el de mayor crecimiento, con una CAGR del 29,7%. Las gigafábricas utilizan bobinas de corrientes de Foucault en línea y cámaras de infrarrojos, conectadas a modelos de transformadores, para inspeccionar pestañas de baterías y soldaduras láser a una velocidad de cinta transportadora de 1 metro por segundo. Los chasis de aluminio ligero requieren matrices ultrasónicas de alta frecuencia, y los fabricantes de equipos originales exigen prueba estadística de tasas de cero defectos antes del escalado.

Las empresas de servicios públicos de generación de energía integran la IA en los escaneos de álabes de turbinas y el monitoreo termográfico de calderas, previniendo interrupciones forzadas que pueden costar USD 500.000 diarios. Las empresas aeroespaciales de primer nivel califican redes neuronales informadas por la física que simulan la propagación de ultrasonidos a través de laminados compuestos, reduciendo a la mitad el ciclo de retrabajo. Las fábricas de electrónica son un nicho emergente centrado en la detección de grietas submicrométricas en microvías, alineándose con la óptica de IA optimizada para geometrías de semiconductores.

Análisis Geográfico

América del Norte retuvo el 36,4% de los ingresos de 2024 gracias a los USD 200 mil millones en gastos anuales de mantenimiento de plantas que financian pilotos de inspección avanzada. Usuarios emblemáticos como Boeing redujeron los tiempos de procesamiento de radiografía de fuselaje en un 25% utilizando clasificadores alojados en la nube, mientras que las grandes empresas de tuberías de transporte intermedio aprovechan el análisis en línea en tiempo real para programar excavaciones solo cuando las puntuaciones de anomalías superan los umbrales de riesgo. Las agencias federales, como la PHMSA, están desarrollando portales de envío de datos que aceptan estimaciones de pérdida de pared derivadas de IA, legitimando así el despliegue de algoritmos.

Asia-Pacífico es la región de alta velocidad, avanzando a una CAGR del 25,3%, ya que China, Japón y Corea del Sur incorporan nodos de inspección con IA en una producción manufacturera valorada en USD 4,2 billones. Los megaproyectos de infraestructura gubernamental impulsan la demanda de inspecciones en construcciones ferroviarias, de puentes y de terminales de GNL. Las empresas emergentes locales de robótica se asocian con hiperescaladores de la nube para enviar plataformas verticalmente integradas empaquetadas para exportación en toda la ASEAN, aumentando la densidad de talento regional y fomentando la investigación y desarrollo de algoritmos autóctonos.

Europa sigue un camino constante, impulsado por los subsidios de la Industria 4.0 que reembolsan a las pymes por sus inversiones en digitalización. Los fabricantes de automóviles alemanes integran los flujos de datos de matrices en fase ultrasónicas en los sistemas de ejecución de fabricación para detectar fallos de soldadura en 120 segundos, reduciendo el desperdicio. Regulaciones como las revisiones de la Directiva de Maquinaria de la UE hacen referencia a los niveles de riesgo de la IA, alentando a los proveedores a mantener registros de decisiones transparentes. Oriente Medio y África dependen en gran medida del petróleo y el gas, pero también están siendo testigos de una incipiente adopción en petroquímica y energías renovables; mientras tanto, los mandatos de ciberseguridad requieren nodos de inferencia en instalaciones propias. América del Sur muestra proyectos piloto en la inspección de camiones de acarreo minero, con una adopción condicionada por la volatilidad cambiaria.

Panorama Competitivo

La consolidación del mercado sigue siendo moderada. Baker Hughes integró proveedores de kits de herramientas de IA para incorporar el análisis de Cordant Edge en sus flotas de inspección heredadas, proporcionando paneles de control de panel único para clientes de tuberías. Waygate Technologies invirtió USD 50 millones en un laboratorio en Múnich que desarrolla redes informadas por la física adaptadas a los compuestos aeroespaciales. MISTRAS Group adquirió InspectionAI para mejorar la cobertura de visión artificial de la infraestructura civil, señalando una expansión horizontal más allá del sector de petróleo y gas.

La diferenciación gira en torno a los módulos de IA explicable. Zetec codifica capas de convolución específicas para corrientes de Foucault que generan mapas de prominencia, mientras que Evident Corporation integra visualizadores de formación de haz en OmniScan X3 64, lo que permite a los auditores rastrear los orígenes de la amplitud. Las empresas emergentes se centran en sectores verticales estrechos, como la fabricación aditiva o la microelectrónica, donde los actores establecidos carecen de experiencia en el dominio. Las alianzas en la nube con hiperescaladores otorgan cómputo escalable; sin embargo, las normas de soberanía de datos en defensa y energía restringen las arquitecturas de migración directa, favoreciendo las pilas híbridas. Los cinco principales proveedores representan aproximadamente el 45% de los ingresos de 2024, lo que refleja un campo moderadamente concentrado donde los expertos en nichos aún se abren paso.

Líderes de la Industria de NDT Habilitado por IA

Baker Hughes Company

Waygate Technologies GmbH

Eddyfi NDT Inc

MISTRAS Group Inc

Evident Corporation (Olympus)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Baker Hughes lanzó Cordant Edge para el análisis de tuberías en tiempo real, combinando la inspección en línea con paneles de control en la nube que clasifican la urgencia de reparación.

- Diciembre de 2024: Waygate Technologies destinó USD 50 millones para abrir un centro de IA en Múnich para la investigación de inspección informada por la física.

- Noviembre de 2024: MISTRAS Group adquirió InspectionAI por USD 35 millones para incorporar visión artificial en el monitoreo de salud estructural.

- Octubre de 2024: Evident Corporation lanzó OmniScan X3 64 con procesamiento de matrices en fase con IA integrada.

Alcance del Informe Global del Mercado de NDT Habilitado por IA

| Basado en la Nube |

| En Instalaciones Propias |

| Borde / Híbrido |

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas de Partículas Magnéticas |

| Pruebas de Líquidos Penetrantes |

| Pruebas de Inspección Visual |

| Pruebas de Corrientes de Foucault |

| Pruebas de Emisión Acústica |

| Pruebas de Termografía / Infrarrojos |

| Pruebas de Tomografía Computarizada |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| En Instalaciones Propias | |||

| Borde / Híbrido | |||

| Por Componente | Equipos | ||

| Software | |||

| Servicios | |||

| Consumibles | |||

| Por Método de Prueba | Pruebas Ultrasónicas | ||

| Pruebas Radiográficas | |||

| Pruebas de Partículas Magnéticas | |||

| Pruebas de Líquidos Penetrantes | |||

| Pruebas de Inspección Visual | |||

| Pruebas de Corrientes de Foucault | |||

| Pruebas de Emisión Acústica | |||

| Pruebas de Termografía / Infrarrojos | |||

| Pruebas de Tomografía Computarizada | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Fabricación e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de NDT habilitado por IA hasta 2030?

Se prevé que el mercado de NDT habilitado por IA se expanda de USD 2,37 mil millones en 2025 a USD 6,73 mil millones en 2030, lo que se traduce en una CAGR del 23,21%.

¿Qué modelo de implementación está ganando impulso junto con las soluciones en la nube?

Las arquitecturas de borde e híbridas son las de mayor crecimiento, con una CAGR proyectada del 28,3%, a medida que las inspecciones sensibles a la latencia trasladan el procesamiento más cerca de los activos.

¿Qué impulsa la rápida adopción del NDT habilitado por IA en la producción automotriz?

Las plantas de vehículos eléctricos requieren la inspección en tiempo real de las soldaduras de baterías y los materiales ligeros, lo que lleva al sector automotriz y de transporte a una CAGR del 29,7%.

¿Por qué los conjuntos de datos de defectos etiquetados son críticos para la precisión de los modelos de IA?

Las bibliotecas de defectos de alta calidad con verdad de referencia permiten el aprendizaje supervisado; sin embargo, su escasez retrasa la generalización de los algoritmos entre industrias.

¿Qué región añadirá el mayor gasto nuevo en herramientas de inspección habilitadas por IA?

Se espera que la región de Asia-Pacífico, avanzando a una CAGR del 25,3%, supere a otras regiones debido a los programas de digitalización manufacturera a gran escala y de desarrollo de infraestructura.

Última actualización de la página el: