Tamaño y Participación del Mercado de NDT Habilitado por IoT

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

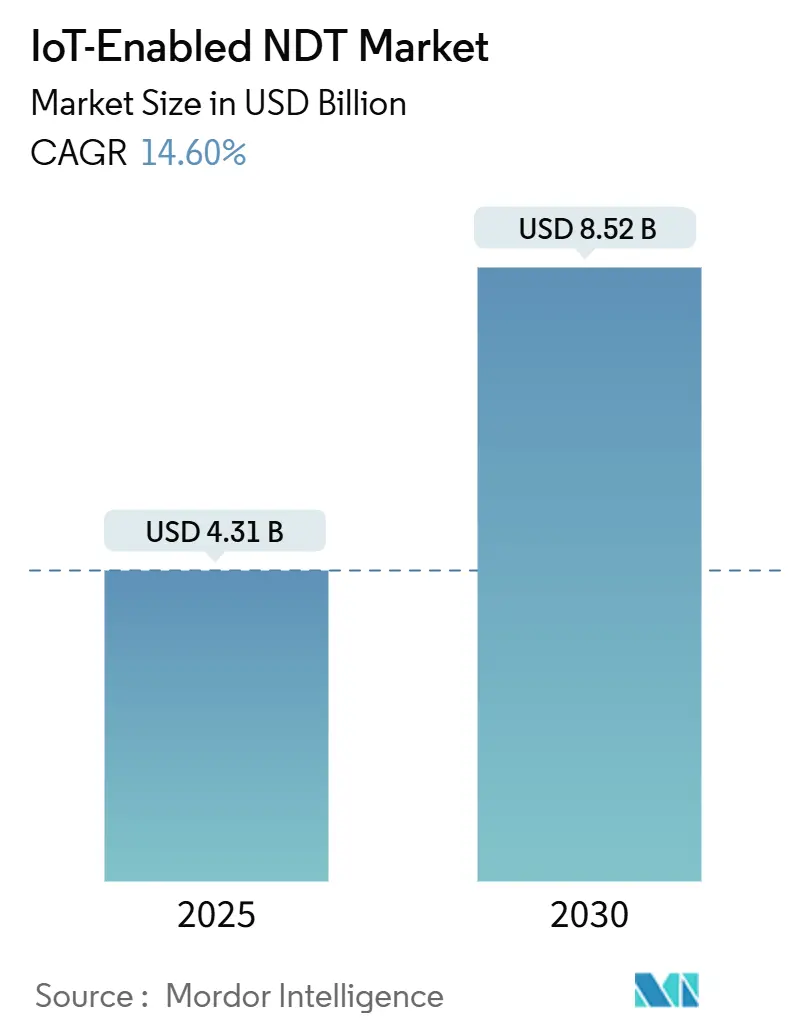

| Tamaño del Mercado (2025) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.60% CAGR |

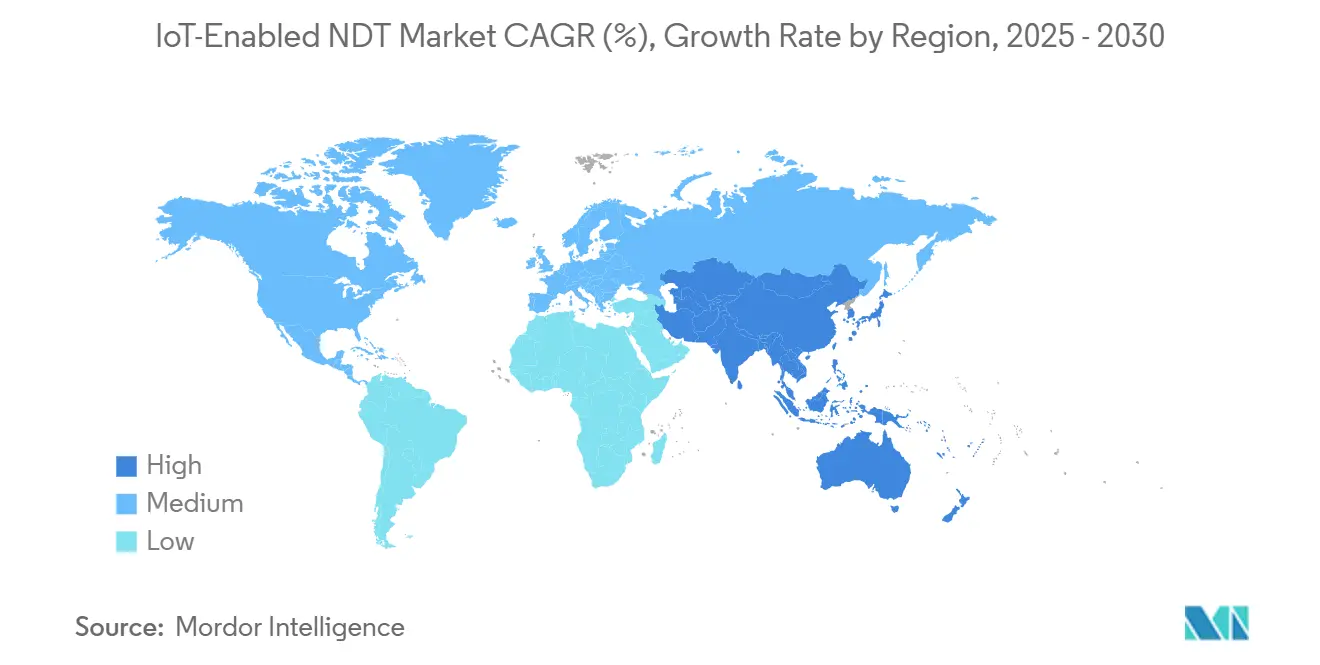

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

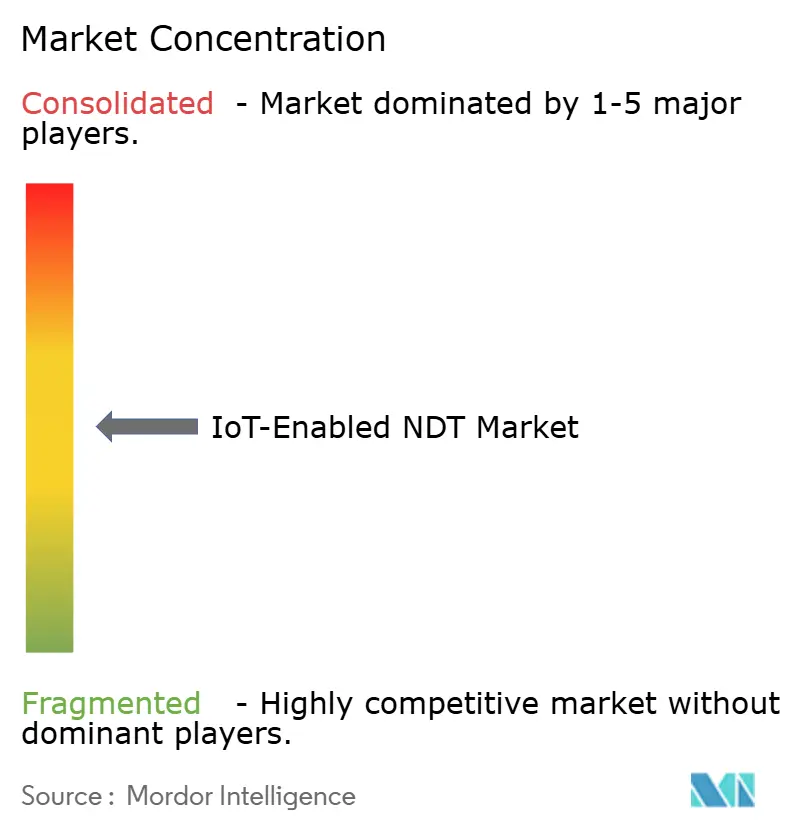

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NDT Habilitado por IoT por Mordor Intelligence

El tamaño del mercado de NDT habilitado por IoT se estima en USD 4,31 mil millones en 2025 y se proyecta que alcance los USD 8,52 mil millones para 2030, registrando una CAGR del 14,6%. La expansión refleja la convergencia de programas obligatorios de digitalización, la madurez de la computación en el borde y la creciente necesidad de detección de defectos en tiempo real que evite paradas en la producción. El mayor enfoque regulatorio en el mantenimiento predictivo en entornos peligrosos acelera las compras de los primeros adoptantes, mientras que los despliegues de redes 5G privadas reducen las barreras de latencia y permiten el despliegue de densidades masivas de sensores. Los marcos integrados de nube y borde reducen el costo total de propiedad, fomentando proyectos de modernización en instalaciones existentes que anteriormente dependían de rondas de inspección manual. Al mismo tiempo, las asociaciones entre fabricantes tradicionales de NDT y proveedores de nube a hiperescala mejoran la interoperabilidad de datos, un desafío de larga data para los operadores que gestionan flotas de inspección con múltiples tecnologías.

Conclusiones Clave del Informe

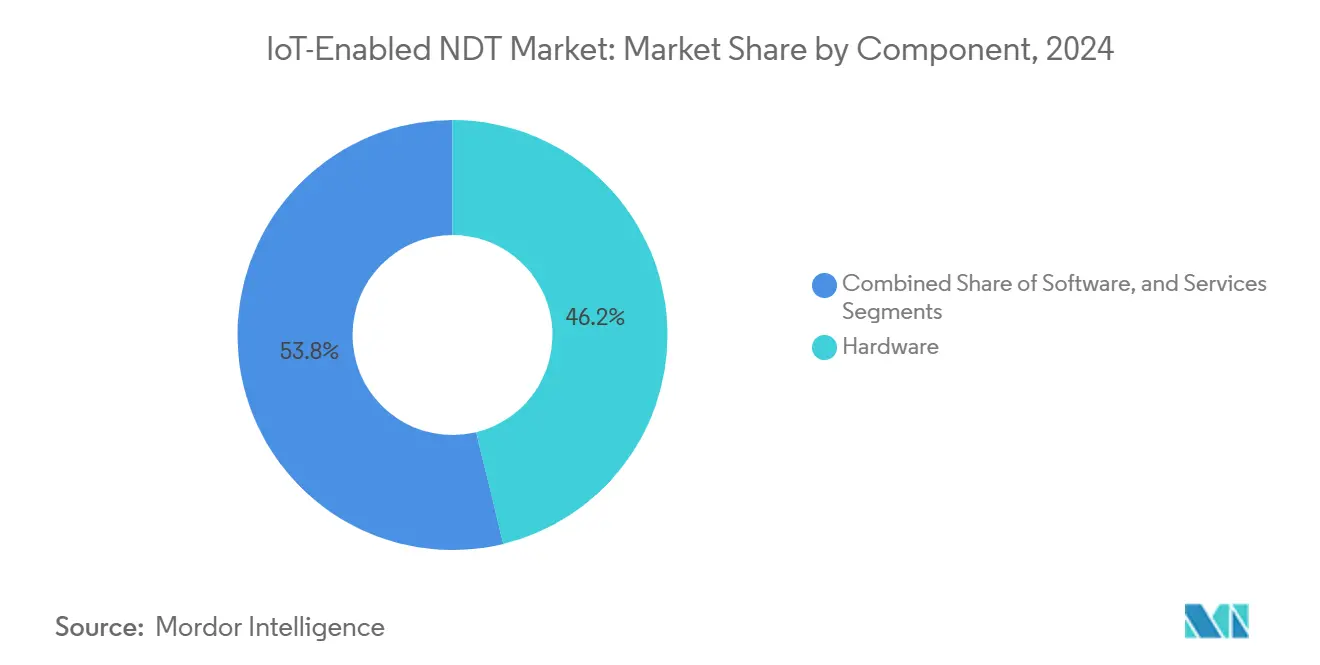

- Por componente, el hardware contribuyó con el 46,2% de la participación del mercado de NDT habilitado por IoT en 2024, mientras que se proyecta que los servicios registren una CAGR del 16,4% hasta 2030.

- Por método de prueba, se espera que las pruebas ultrasónicas lideren el mercado de NDT habilitado por IoT, representando el 28,3% del tamaño del mercado en 2024. Mientras tanto, se prevé que las pruebas de corrientes de Foucault avancen a una CAGR del 19,3% hasta 2030.

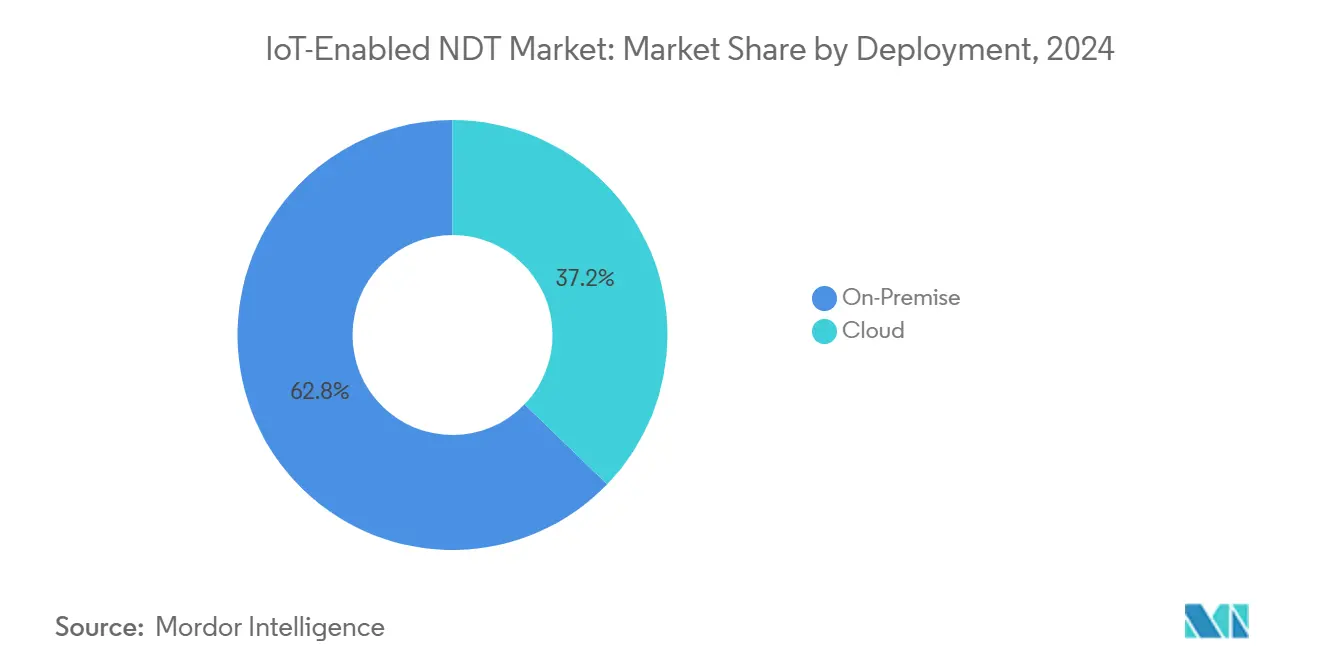

- Por implementación, las arquitecturas en sitio representaron el 62,8% del tamaño del mercado de NDT habilitado por IoT en 2024; sin embargo, la implementación en la nube está preparada para el mayor crecimiento con una CAGR del 19,7% durante el mismo período.

- Por industria de usuario final, el sector de petróleo y gas dominó con una participación del 24,6% en el mercado de NDT habilitado por IoT en 2024, mientras que se proyecta que los sectores automotriz y de transporte registren una CAGR del 18,9% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,5% en 2024, y se proyecta que la región de Asia Pacífico se expanda a una CAGR del 15,8% hasta 2030.

Tendencias e Información del Mercado Global de NDT Habilitado por IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sensores de IA en el borde | +2.8% | Global – adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción del costo de los módulos de conectividad en la nube | +2.1% | Global – mayor impulso en Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos para la integridad remota de activos | +3.2% | América del Norte y Oriente Medio – extendiéndose a nivel mundial en alta mar | Largo plazo (≥ 4 años) |

| Transición al mantenimiento predictivo | +2.9% | Global – acelerado en centros de manufactura | Mediano plazo (2-4 años) |

| Expansión de redes 5G privadas | +1.8% | América del Norte y Europa – desplegándose en Asia Pacífico | Largo plazo (≥ 4 años) |

| Miniaturización de sondas de matriz en fase | +1.7% | Centros de producción automotriz y aeroespacial en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores de IA en el Borde que Reducen las Necesidades de Energía

Los chips de inferencia en el borde reducen el consumo de energía hasta en un 70% en comparación con la transmisión dependiente de la nube, lo que permite una vida útil de la batería de varios años en instalaciones en alta mar.[1]Instituto Fraunhofer, "Integración de IA en el Borde en Sistemas de Inspección Industrial," fraunhofer.de Los algoritmos de autoaprendizaje se adaptan continuamente a las propiedades de los materiales, lo que permite que la precisión de detección de defectos en soldaduras alcance el 95% mientras opera con un consumo de energía inferior a 5 vatios. Estas características permiten la monitorización continua en activos peligrosos o aislados donde el cableado es impracticable y el acceso para mantenimiento es costoso. La adopción también se expande en inspecciones con restricciones de movilidad, como matrices ultrasónicas montadas en drones que inspeccionan palas de turbinas eólicas. Los proveedores ahora integran procesadores neuromórficos directamente en los cabezales de las sondas, eliminando la necesidad de pasarelas de borde separadas y simplificando el despliegue.

Reducción del Costo de los Módulos de Conectividad en la Nube

Los precios de los módulos para radios NB-IoT y LTE-M cayeron un 40% entre 2022 y 2025, reduciendo las barreras de modernización en plantas existentes sensibles al precio. La conectividad asequible respalda análisis centralizados que consolidan datos de inspección de múltiples sitios, reduciendo la carga de TI local. Los enlaces de IoT satelital extienden la cobertura a plataformas en alta mar y minas en el desierto, ampliando la base de clientes potenciales más allá de las redes terrestres. Los estudios de caso documentan ahorros del 30% en el costo total de propiedad cuando los operadores pasan de instrumentos independientes a flotas de inspección conectadas que reciben actualizaciones de firmware de forma inalámbrica. Las empresas de alquiler de equipos ahora incluyen suscripciones de conectividad dentro de las tarifas mensuales, convirtiendo el gasto de capital en gastos operativos predecibles.

Mandatos para la Integridad Remota de Activos en Sitios Peligrosos

Las normas revisadas de 2024 de la Administración de Seguridad de Materiales Peligrosos y Tuberías requieren monitorización continua en áreas de alta consecuencia, convirtiendo los sistemas de NDT habilitados por IoT en una obligación de cumplimiento en lugar de una actualización discrecional.[2]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Actualización de Regulaciones de Gestión de Integridad," phmsa.dot.gov Estatutos similares en el Mar del Norte y las naciones del Consejo de Cooperación del Golfo incorporan cláusulas de integridad remota de activos en las rondas de licencias. Para los operadores, la certeza regulatoria justifica contratos plurianuales, eliminando la volatilidad presupuestaria que históricamente paralizó los proyectos de inspección. Las cadenas de suministro de proveedores se están ajustando a medida que los equipos de adquisiciones priorizan soluciones certificadas que pueden entregar datos cifrados en tiempo real a los reguladores, desplazando el panorama competitivo hacia proveedores con integraciones seguras en la nube.

Transición de Modelos de Mantenimiento Basados en el Tiempo a Modelos de Mantenimiento Predictivo

Los fabricantes reportan un 25% menos de gasto en mantenimiento y un 70% menos de fallas inesperadas después de reemplazar las inspecciones basadas en calendario con estrategias monitorizadas por condición habilitadas por datos de NDT en tiempo continuo. Los flujos de datos continuos alimentan modelos de aprendizaje automático que señalan preventivamente las tendencias de degradación, permitiendo el mantenimiento durante los tiempos de inactividad planificados. Una mayor visibilidad del proceso reduce los inventarios de repuestos y mejora la efectividad general del equipo, lo que impulsa a los departamentos de finanzas a respaldar los despliegues de IoT. El cambio cultural eleva el NDT de una casilla de verificación regulatoria a una palanca de beneficio operativo, alineando los presupuestos de inspección con las métricas de eficiencia de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en NDT heredado | −1.9% | Global – agudo en infraestructura crítica | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre proveedores | −1.4% | Global – entornos industriales con múltiples proveedores | Mediano plazo (2-4 años) |

| Alto gasto de capital inicial para modernización de instalaciones existentes | −2.3% | Economías emergentes y maduras con activos envejecidos | Largo plazo (≥ 4 años) |

| Ancho de banda limitado en entornos en alta mar | −1.1% | Petróleo y gas remoto, minería en aguas profundas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Dispositivos de NDT Heredados

El sesenta por ciento de las sondas analógicas instaladas muestran fallas explotables una vez que se instalan adaptadores de red, creando nuevas superficies de ataque en tuberías, refinerías y centrales eléctricas. La remediación requiere arranque seguro, firmware cifrado y controles de acceso basados en roles, que los microcontroladores más antiguos no pueden soportar. Los propietarios de activos en cadenas de suministro nucleares y de defensa a menudo mantienen políticas de aislamiento de red, retrasando las migraciones de IoT hasta que estén disponibles kits de refuerzo certificados. Las primas de seguros por interrupciones inducidas por ciberataques aumentaron en 2025, lo que lleva a los operadores a acelerar los reemplazos de dispositivos mientras tensionan sus presupuestos de capital.

Brechas de Interoperabilidad entre Ecosistemas de Proveedores

Los esquemas de datos fragmentados requieren que los operadores mantengan paneles paralelos para los resultados de pruebas ultrasónicas, de corrientes de Foucault y de termografía, limitando así su capacidad de obtener información holística sobre la salud de los activos.[3]Asociación de Estándares IEEE, "Estándares de Interoperabilidad de IoT Industrial," ieee.org Los puentes de middleware personalizados inflan los plazos de los proyectos y complican el mantenimiento a largo plazo. Aunque el grupo de trabajo OPC UA para Field eXchange promete semántica común, las extensiones propietarias siguen siendo prevalentes a medida que los proveedores defienden su propiedad intelectual. Los clientes estipulan cada vez más el cumplimiento de API abierta en las licitaciones, fomentando empresas conjuntas entre fabricantes de sensores y plataformas en la nube que pueden presentar lagos de datos unificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – Los Servicios Emergen como el Acelerador del Crecimiento

Se proyecta que los servicios mantengan una CAGR del 16,4% hasta 2030 a medida que los operadores pasan de la propiedad de dispositivos a contratos basados en el rendimiento, en los que los proveedores garantizan umbrales de detección de defectos. El hardware sigue siendo la mayor fuente de ingresos, pero las sondas multifuncionales con mayor vida útil moderan la necesidad de ciclos de reemplazo. Las ofertas de inspección como servicio combinan el arrendamiento de sensores, la calibración periódica y el soporte analítico las 24 horas del día, los 7 días de la semana, transfiriendo el riesgo de los ingenieros de planta a proveedores especializados. Los fabricantes más pequeños adoptan este modelo porque convierte el mantenimiento impredecible en cargos mensuales fijos y proporciona acceso a la escasa experiencia en NDT. Los proveedores mejoran los márgenes superponiendo suscripciones de inteligencia artificial sobre las tarifas básicas de monitorización, creando flujos de ingresos recurrentes estables que compensan la mercantilización del hardware.

Los gemelos digitales profundizan aún más el consumo de servicios, ya que los datos de inspección en tiempo real alimentan modelos de simulación que pronostican la fatiga de los activos. Los conocimientos resultantes respaldan extensiones de garantía, una propuesta de valor que los operadores recompensan monetariamente. Los servicios de capacitación impartidos a través de auriculares de realidad aumentada acortan las curvas de aprendizaje para los técnicos en sitio y generan ingresos auxiliares para los fabricantes de equipos originales. En las industrias reguladas, los servicios de verificación de terceros siguen siendo cruciales, asegurando que los resultados del análisis predictivo se alineen con los requisitos de las autoridades de certificación. El mercado de NDT habilitado por IoT se beneficia de este ecosistema porque cada capa de servicio adicional amplía el valor del contrato durante toda la vida útil y fortalece las relaciones entre proveedores y clientes.

Por Método de Prueba – Las Pruebas de Corrientes de Foucault se Aceleran a través de la Miniaturización

Las pruebas ultrasónicas representaron el 28,3% de los ingresos de 2024, subrayando su versatilidad en diversos materiales, incluidos metales, compuestos y soldaduras. Sin embargo, la CAGR del 19,3% de las pruebas de corrientes de Foucault refleja avances en bobinas de circuito impreso que reducen las dimensiones de las sondas y permiten verificaciones en línea de alta velocidad en líneas de estampado automotriz. Los sistemas radiográficos portátiles enfrentan obstáculos de licencias relacionados con la seguridad radiológica, lo que ralentiza su adopción en corredores de manufactura densamente poblados. La inspección visual está evolucionando rápidamente a medida que los algoritmos de redes neuronales convolucionales clasifican los defectos en milisegundos, reduciendo la subjetividad del operador.

La termografía está ganando terreno en paneles eléctricos en funcionamiento porque detecta puntos calientes sin contacto físico, minimizando así el tiempo de inactividad y los posibles peligros. Los sensores de emisión acústica amplían las ventanas de mantenimiento para las palas de turbinas eólicas al detectar microfisuras antes de que se propaguen. La tomografía computarizada, aunque todavía costosa, se utiliza ahora en el aseguramiento de la calidad de la manufactura aditiva, particularmente para geometrías internas inaccesibles a las técnicas de superficie. En todas estas modalidades, las API estandarizadas permiten la fusión de datos, lo que permite la validación cruzada que aumenta la confianza en la detección. La proliferación de la combinación de métodos aumenta la demanda general de software integrado capaz de priorizar alertas basadas en métricas de probabilidad combinadas.

Por Implementación – El Impulso de la Nube se Construye sobre la Escalabilidad y la Profundidad Analítica

Las configuraciones en sitio siguen siendo dominantes debido a los bucles de control sensibles a la latencia y las estrictas políticas de soberanía de datos, aunque las implementaciones en la nube están creciendo a una CAGR del 19,7% a medida que proliferan las actualizaciones de ancho de banda. Las pasarelas de borde preprocesan localmente las formas de onda ultrasónicas de alto volumen, enviando solo análisis comprimidos a la nube, una estrategia que equilibra el tiempo de respuesta con la eficiencia del almacenamiento. Los entornos de nube multiinquilino permiten a las plantas medianas aprovechar la IA de nivel empresarial sin incurrir en costos de infraestructura significativos.

Los organismos reguladores aceptan cada vez más el almacenamiento cifrado en la nube para los registros de inspección, eliminando un obstáculo anterior en las industrias con auditorías estrictas. Los microservicios nativos de la nube incorporan rápidamente nuevos algoritmos, acortando así los ciclos de innovación en comparación con los dispositivos de borde bloqueados por firmware. Los proveedores se benefician monetariamente de los precios de suscripción que suavizan los ingresos y financian lanzamientos continuos de funciones. Las capacidades de recuperación ante desastres inherentes a la infraestructura a hiperescala inclinan aún más a los propietarios de activos críticos hacia la adopción de la nube. Como resultado, el mercado de NDT habilitado por IoT está siendo testigo de un cambio en los criterios de evaluación, pasando de los costos iniciales de hardware al valor analítico durante toda la vida útil.

Por Industria de Usuario Final – El Sector Automotriz Lidera el Crecimiento, el Petróleo y Gas Mantiene la Escala

El petróleo y gas retuvo una participación del 24,6% en 2024 debido a la necesidad constante de que las redes de tuberías y las plataformas en alta mar mantengan la integridad estructural bajo una estricta supervisión regulatoria. El segmento automotriz y de transporte, sin embargo, registra la CAGR más alta del 18,9%, impulsado por las líneas de producción de baterías para vehículos eléctricos que requieren soldaduras y uniones adhesivas sin defectos. El sector aeroespacial continúa invirtiendo en la inspección de materiales compuestos para cumplir con las directivas de aeronavegabilidad, mientras que las empresas de servicios públicos de energía utilizan escaneos ultrasónicos y termográficos continuos para extender la vida útil de las turbinas de vapor envejecidas.

Las industrias de defensa despliegan sondas inalámbricas cifradas en fábricas de municiones, priorizando cero chispas y compatibilidad electromagnética. Las empresas de construcción incorporan sensores acústicos pasivos en nuevos puentes, alineándose con los objetivos de resiliencia de las ciudades inteligentes. Las fábricas de semiconductores utilizan ultrasonidos láser para la inspección de obleas, apuntando a una precisión a nivel de nanómetros. Las empresas mineras utilizan sondas de IoT robustecidas que soportan vibraciones y polvo, alimentando centros de análisis centralizados ubicados a cientos de kilómetros de distancia. Las restricciones operativas únicas de cada sector impulsan paquetes de soluciones personalizados, ampliando los canales de ingresos para los proveedores que mantienen familias de productos versátiles.

Análisis Geográfico

América del Norte contribuyó con el 34,5% de los ingresos de 2024, impulsada principalmente por los Estados Unidos, donde los estatutos actualizados de integridad de tuberías exigen la monitorización continua. Las redes 5G privadas dentro de los hangares de ensamblaje aeroespacial respaldan cargas masivas de imágenes radiográficas de alta resolución, mejorando los tiempos de ciclo del control de calidad. Los operadores de arenas petrolíferas de Canadá despliegan sondas de IA en el borde que pueden tolerar temperaturas bajo cero, garantizando una inspección continua durante los meses de invierno. Los consorcios académico-industriales regionales aceleran la transferencia de tecnología, asegurando las cadenas de suministro nacionales para sensores de misión crítica.

Se espera que la región de Asia Pacífico registre una CAGR del 15,8% hasta 2030, a medida que los megaproyectos de infraestructura en China e India incorporan la inspección de IoT desde las etapas de diseño. Los subsidios para fábricas inteligentes en Corea del Sur y Tailandia impulsan la adopción temprana entre los proveedores automotrices de primer nivel. Las empresas de servicios públicos japonesas modernizan matrices ultrasónicas en presas y túneles envejecidos, reflejando los mandatos nacionales de resiliencia. Las instalaciones de GNL remotas de Australia dependen de dispositivos vinculados por satélite para superar las redes terrestres deficientes, ilustrando cómo la geografía regional da forma a las arquitecturas de implementación.

Europa mantiene el impulso a través de estrictos estatutos ambientales que obligan a la detección en tiempo real de emisiones y fugas en los corredores químicos. El plan de ruta Industrie 4.0 de Alemania proporciona incentivos fiscales para el análisis en la nube, mientras que Francia pilota proyectos de tuberías de hidrógeno monitorizados por sensores acústicos de fibra óptica. La Ley de Datos Industriales de la Unión Europea aclara el intercambio de datos transfronterizo, eliminando la ambigüedad de cumplimiento que antes ralentizaba la migración a la nube. Oriente Medio y África utilizan NDT habilitado por IoT para mitigar la corrosión inducida por arena en tuberías del desierto, mientras que los mineros sudamericanos emplean sondas de energía solar para monitorizar presas de relaves ubicadas en lo alto de los Andes, subrayando la adaptabilidad de la tecnología en diversos climas.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los fabricantes de equipos se asocian con proveedores de nube a hiperescala para integrar hardware, software y análisis en una única oferta. La adquisición de Novosound Ltd. por parte de Olympus añade transductores basados en MEMS a su cartera, permitiendo sondas más ligeras que son adecuadas para inspecciones con drones. La expansión de capacidad de USD 45 millones de Eddyfi añade líneas automatizadas de sala limpia para sensores de matriz en fase miniaturizados, posicionando a la empresa para satisfacer las demandas justo a tiempo de los clientes automotrices.[4]Eddyfi Technologies, "Anuncio de Expansión de Manufactura," eddyfi.com

Waygate Technologies gana contratos plurianuales de tuberías al combinar pasarelas de borde cifradas con paneles alojados en Microsoft Azure, ilustrando el creciente valor de las certificaciones de ciberseguridad. Mistras guía a los clientes hacia su plataforma en la nube a través de licencias de IA freemium que se convierten en niveles de pago después de demostrar reducciones significativas en el tiempo de inactividad. Los especialistas en drones como Skyspecs aseguran flujos de capital, señalando la confianza de los inversores en los modelos de inspección aérea que complementan las técnicas terrestres.

Las solicitudes de patentes se concentran en sondas de película piezoeléctrica, recolectores de vibración autoalimentados e inversión de forma de onda optimizada por IA, subrayando una carrera por diferenciarse más allá de la mera conectividad. Los proveedores que ofrecen acceso a API abierta ganan cada vez más licitaciones competitivas a medida que los operadores priorizan la flexibilidad del ecosistema sobre la dependencia de un único proveedor. La tendencia empuja a los fabricantes de instrumentos tradicionales hacia asociaciones de software o fusiones directas, remodelando el tablero competitivo durante el horizonte de pronóstico.

Líderes de la Industria de NDT Habilitado por IoT

Eddyfi Technologies Inc.

Waygate Technologies GmbH

Zetec Inc.

Olympus Corporation

MISTRAS Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Eddyfi Technologies anunció una expansión de USD 45 millones de su instalación de manufactura en Quebec, Canadá, para aumentar la capacidad de producción de sondas de matriz en fase habilitadas por IoT en un 200%.

- Agosto de 2025: Olympus Corporation completó la adquisición de Novosound Ltd. por USD 85 millones, obteniendo acceso a tecnologías avanzadas de sensores ultrasónicos y algoritmos de clasificación de defectos impulsados por IA.

- Julio de 2025: Waygate Technologies aseguró un contrato de USD 120 millones con un importante operador de petróleo y gas para proporcionar servicios integrales de monitorización de la integridad de tuberías en 2.000 kilómetros de infraestructura en alta mar.

- Junio de 2025: MISTRAS Group lanzó su nueva plataforma de análisis predictivo basada en la nube, integrando algoritmos de aprendizaje automático con datos de inspección en tiempo real de sensores habilitados por IoT.

Alcance del Informe Global del Mercado de NDT Habilitado por IoT

| Hardware |

| Software |

| Servicios |

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas de Partículas Magnéticas |

| Pruebas de Líquidos Penetrantes |

| Pruebas de Inspección Visual |

| Pruebas de Corrientes de Foucault |

| Pruebas de Emisión Acústica |

| Pruebas de Termografía / Infrarrojos |

| Pruebas de Tomografía Computarizada |

| En Sitio |

| Nube |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Método de Prueba | Pruebas Ultrasónicas | ||

| Pruebas Radiográficas | |||

| Pruebas de Partículas Magnéticas | |||

| Pruebas de Líquidos Penetrantes | |||

| Pruebas de Inspección Visual | |||

| Pruebas de Corrientes de Foucault | |||

| Pruebas de Emisión Acústica | |||

| Pruebas de Termografía / Infrarrojos | |||

| Pruebas de Tomografía Computarizada | |||

| Por Implementación | En Sitio | ||

| Nube | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Manufactura e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de NDT habilitado por IoT en 2025?

Se proyecta que el tamaño del mercado de NDT habilitado por IoT alcance los USD 4,31 mil millones para 2025.

¿Cuál es la tasa de crecimiento esperada para las soluciones de pruebas no destructivas basadas en IoT?

Se prevé que el mercado se expanda a una CAGR del 14,6% entre 2025 y 2030.

¿Qué región muestra el crecimiento más rápido para las tecnologías de NDT conectado?

Asia Pacífico lidera el crecimiento con una CAGR proyectada del 15,8% hasta 2030.

¿Qué método de prueba está creciendo más rápidamente?

Se proyecta que las pruebas de corrientes de Foucault registren la CAGR más alta del 19,3% debido a la miniaturización de las sondas.

¿Por qué los servicios están ganando impulso en comparación con las ventas de hardware?

Los operadores prefieren contratos basados en resultados que combinan dispositivos, análisis y experiencia, impulsando una CAGR del 16,4% para los servicios.

¿Cuáles son los principales desafíos de ciberseguridad para las implementaciones de NDT habilitado por IoT?

Las sondas heredadas carecen de cifrado y arranque seguro, exponiendo las instalaciones a vulnerabilidades que requieren una mitigación costosa.

Última actualización de la página el: