Tamaño y Participación del Mercado de Obleas de Silicio para Dispositivos Discretos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 0.91 Billion Square Inches |

| Volumen del Mercado (2031) | 1.10 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Dispositivos Discretos por Mordor Intelligence

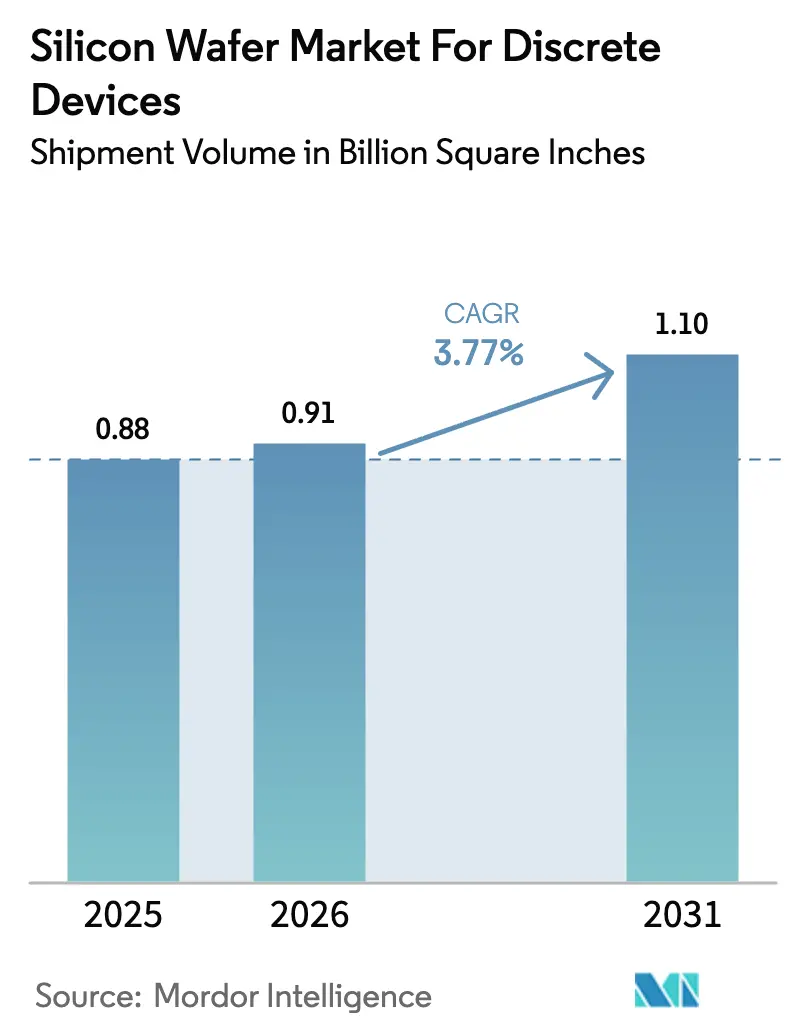

El tamaño del mercado de obleas de silicio para dispositivos discretos fue valorado en 0,88 mil millones de pulgadas cuadradas en 2025 y se estima que crecerá desde 0,91 mil millones de pulgadas cuadradas en 2026 hasta alcanzar 1,10 mil millones de pulgadas cuadradas en 2031, a una CAGR del 3,77% durante el período de pronóstico (2026-2031). La demanda se orienta hacia sustratos orientados a la potencia, ya que los vehículos eléctricos de batería, los inversores de energía renovable y los accionamientos de automatización de fábricas requieren clasificaciones de corriente más altas que la electrónica de consumo heredada. Los subsidios gubernamentales bajo la Ley CHIPS y de Ciencia de los Estados Unidos, la Ley Europea de Chips y el tercer Fondo de Circuitos Integrados de China están acelerando las adiciones de líneas de 200 milímetros, comprimiendo los períodos de recuperación de equipos e intensificando la competencia entre proveedores. La recuperación del precio spot del polisilicio a USD 8-9 por kilogramo a principios de 2025 inyectó volatilidad en los márgenes, lo que llevó a los proveedores de obleas a incorporar escaladores basados en índices en los contratos a largo plazo. La electrificación automotriz ancla ahora la asignación de sustratos, con el contenido discreto por vehículo triplicándose a más de 1.200 unidades en plataformas de vehículos eléctricos de batería, y los modernizaciones de accionamientos de motores industriales añaden una segunda base estructural al crecimiento del volumen. Simultáneamente, los regímenes de control de exportaciones que restringen las herramientas avanzadas de deposición y litografía hacia China están bifurcando las cadenas de suministro, extendiendo los plazos de entrega para los compradores no chinos y motivando a los fabricantes de equipos originales multinacionales a obtener obleas de doble fuente en todas las regiones.

Conclusiones Clave del Informe

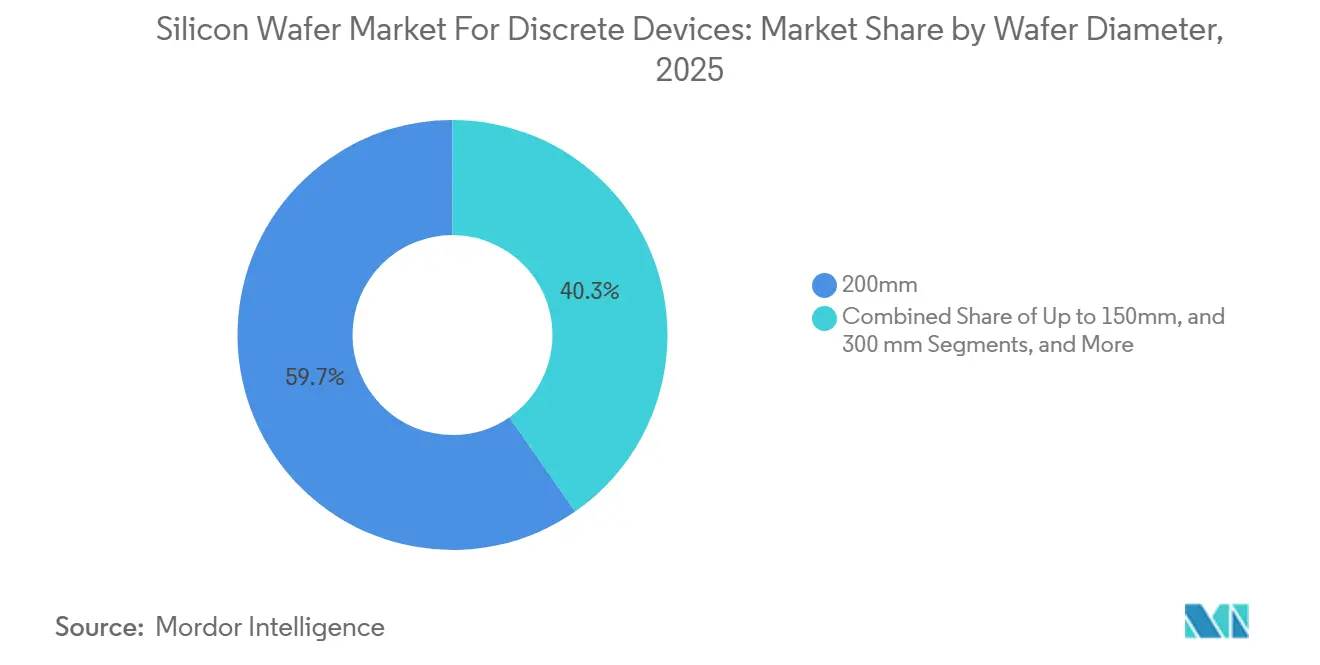

- Por diámetro de oblea, el segmento de 200 milímetros representó el 59,66% de la cuota del Mercado de Obleas de Silicio para Dispositivos Discretos en 2025; se proyecta que el formato de 300 milímetros se expanda a una CAGR del 4,52% hasta 2031.

- Por tipo de oblea, las obleas pulidas primas representaron el 45,37% del tamaño del Mercado de Obleas de Silicio para Dispositivos Discretos en 2025; se prevé que los sustratos de silicio especial crezcan a una CAGR del 4,24% hasta 2031.

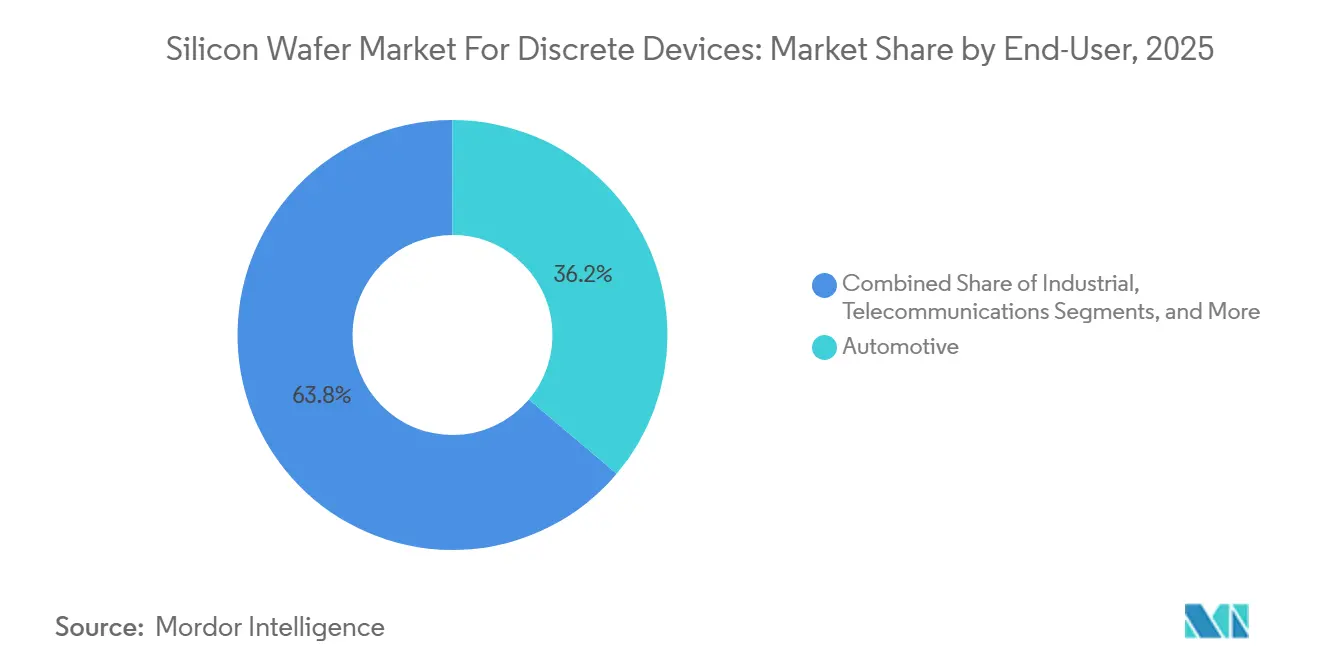

- Por usuario final, el sector automotriz capturó el 36,17% de la cuota del Mercado de Obleas de Silicio para Dispositivos Discretos en 2025, liderando el crecimiento con una CAGR del 4,72% entre 2026 y 2031.

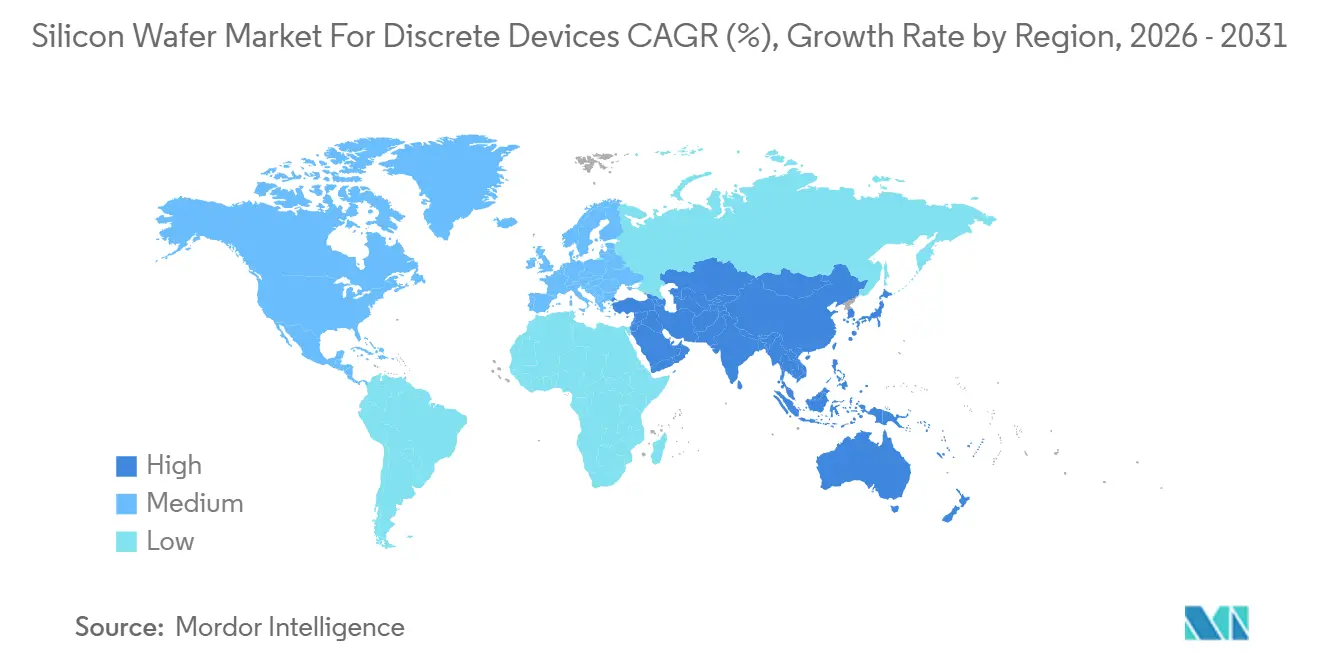

- Por geografía, Asia-Pacífico dominó con una cuota del 81,84% del tamaño del Mercado de Obleas de Silicio para Dispositivos Discretos para dispositivos de memoria en 2025 y avanza a una CAGR del 4,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Dispositivos Discretos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura de carga rápida para vehículos eléctricos que requiere diodos de alta corriente | +1.2% | Global, concentrado en China, Europa, América del Norte | Mediano plazo (2–4 años) |

| Adopción de módulos híbridos GaN/SiC que aumenta la demanda de sustratos de silicio de alta resistividad | +0.9% | Global, liderado por Alemania, Japón, Estados Unidos | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para la fabricación doméstica de componentes discretos | +0.8% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Reemplazo de semiconductores de potencia maduros por dispositivos discretos de alta tensión | +0.5% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente demanda de circuitos integrados de gestión de potencia en dispositivos de borde IoT | +0.4% | Global, adopción temprana en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Mandatos de localización de la cadena de suministro en el sector automotriz | +0.3% | Europa, América del Norte, incipiente en India | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Carga Rápida para Vehículos Eléctricos que Requiere Diodos de Alta Corriente

Los cargadores ultrarrápidos con una potencia nominal de 350 kilovatios dominan ahora los corredores de autopistas en China, Europa y los Estados Unidos, y cada instalación consume 8-12 diodos discretos con una clasificación de 1.200-1.700 voltios y más de 100 amperios.[1] Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org Wolfspeed presentó en febrero de 2025 una plataforma epitaxial de SiC sobre silicio de 200 milímetros orientada a estas etapas rectificadoras, y demuestra cómo las métricas de las obleas, como la curvatura, la deformación y la densidad de defectos, deben ajustarse cuando aumentan los requisitos de corriente de sobretensión. La Red Eléctrica del Estado de China añadió 120.000 cargadores ultrarrápidos en 2025, lo que se traduce en una demanda incremental de aproximadamente 15-20 millones de pulgadas cuadradas de sustratos para diodos de alta corriente. El Reglamento de Infraestructura de Combustibles Alternativos de la Unión Europea exige redes de carga interoperables para 2027, consolidando los protocolos del Sistema de Carga Combinado con alta densidad de componentes discretos. Las frecuencias de conmutación más altas, por encima de 50 kilohercios, están desplazando la preferencia hacia los diodos Schottky de SiC sobre silicio de alta resistividad, una tendencia que impulsa los volúmenes de sustratos especiales por delante de los grados prime pulidos.

Adopción de Módulos Híbridos GaN/SiC que Aumenta la Demanda de Sustratos de Silicio de Alta Resistividad

Los módulos de potencia híbridos que co-empaquetan transistores de alta movilidad electrónica GaN con diodos SiC sobre silicio de alta resistividad ofrecen métricas de costo por vatio entre un 30-40% por debajo del SiC monolítico, lo que permite a los fabricantes de automóviles alcanzar los objetivos de sistema de USD 0,15 por vatio.[2]Infineon Technologies, "Semiconductores de Potencia para Aplicaciones Automotrices," infineon.com Los dispositivos CoolSiC de Infineon, lanzados en marzo de 2024, se basan en esta arquitectura y ya se envían en obleas de 200 milímetros especificadas a 1.000-10.000 ohmios-centímetro. STMicroelectronics reportó un aumento del 28% en los ingresos por módulos híbridos durante 2024, con el 65% de las unidades vendidas a clientes automotrices, lo que subraya la tracción comercial de estos sustratos. El Ministerio de Economía, Comercio e Industria de Japón asignó JPY 45 mil millones (USD 307 millones) en el año fiscal 2025 para subsidiar la producción doméstica de silicio de alta resistividad, vinculando explícitamente la política nacional a la electrónica de potencia automotriz. El GaN sobre silicio para dispositivos de 650 voltios requiere una orientación cristalina 111 con una densidad de dislocaciones de hilo inferior a 10^6 cm-2, capacidades que solo ofrecen los proveedores de obleas especiales, lo que refuerza las barreras de entrada a la cadena de suministro.

Incentivos Gubernamentales para la Fabricación Doméstica de Componentes Discretos

Los compromisos de capital público superan los USD 100 mil millones en los Estados Unidos, la Unión Europea y China, reduciendo drásticamente las tasas de rentabilidad mínima para nuevas fábricas de obleas. GlobalWafers obtuvo USD 400 millones en financiamiento de la Ley CHIPS en diciembre de 2024 para una instalación de 300 milímetros en Texas, con el 30% de la producción futura prometida a dispositivos discretos de potencia. El marco de Proyecto Importante de Interés Común Europeo aprobó EUR 700 millones (USD 791 millones) en enero de 2025 para una línea piloto que apoya a STMicroelectronics, Infineon Technologies y onsemi. El Gran Fondo Fase III de China inyectó CNY 344 mil millones (USD 47,5 mil millones) en mayo de 2024 para aumentar la capacidad de 200 milímetros orientada a dispositivos de potencia de nodos maduros. Estos programas acortan los períodos de recuperación de 12-15 años a aproximadamente 8 años e invitan a proveedores de segundo nivel a los mercados de distribución, presionando las primas de precio de los titulares.

Reemplazo de Semiconductores de Potencia Maduros por Dispositivos Discretos de Alta Tensión

Más de 2 mil millones de IGBTs de 600 voltios instalados en accionamientos de motores industriales entre 2010 y 2015 están ahora por debajo de los nuevos umbrales de eficiencia del 96% en la Directiva de Diseño Ecológico 2024 de la Unión Europea. La demanda de reemplazo favorece los dispositivos de 1.200 voltios fabricados en obleas epitaxiales más delgadas que reducen las pérdidas de conducción, aumentando los pedidos de obleas de 200 milímetros de los fabricantes de equipos originales de accionamientos industriales. onsemi señaló que las renovaciones industriales generaron el 18% de los ingresos por dispositivos discretos en el tercer trimestre de 2024, con precios de venta promedio un 12% por encima de las ventas de equipos nuevos, porque los compradores priorizan los factores de forma de reemplazo directo y los ciclos de calificación cortos. El estándar ferroviario GB/T 43234-2023 de China eleva simultáneamente los requisitos de tensión en estado de conducción, llevando a los fabricantes de equipos originales de tracción hacia dispositivos discretos de mayor tensión producidos en sustratos de 200 milímetros. Los fabricantes de obleas que mantuvieron activas las líneas heredadas de 200 milímetros ahora explotan ventajas de plazo de entrega de hasta 24 meses frente a los nuevos participantes que aún adquieren conjuntos de herramientas reacondicionadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del polisilicio y costos de energía | -0.8% | Global, agudo en Europa | Corto plazo (≤ 2 años) |

| Ciclos bajistas prolongados en electrónica de consumo que afectan el consumo de dispositivos discretos de baja potencia | -0.6% | Núcleo Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Controles de exportación geopolíticos sobre equipos avanzados de fabricación de obleas | -0.4% | China con efectos secundarios globales | Mediano plazo (2–4 años) |

| Límites técnicos del silicio para la conmutación de ultra alta tensión (> 10 kV) | -0.3% | Global, temprano en aplicaciones conectadas a la red y ferroviarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Polisilicio y Costos de Energía

Los precios del polisilicio oscilaron entre USD 6 y USD 35 por kilogramo entre 2022 y 2025, y aunque los niveles spot de principios de 2025 se recuperaron a USD 8-9 por kilogramo, los contratos a largo plazo rondan los USD 11-13, comprimiendo los márgenes de las obleas de distribución. Los productores europeos enfrentan tarifas eléctricas que promedian EUR 0,18 por kilovatio-hora (USD 0,20 por kilovatio-hora), el triple de los niveles de 2019, y el crecimiento de cristales consume aproximadamente 225 kilovatios-hora por kilogramo de lingote, amplificando la exposición. Las provincias chinas compensan la intensidad energética con tarifas industriales subsidiadas tan bajas como CNY 0,35 por kilovatio-hora (USD 0,05), mientras que el crédito de producción de la Ley de Reducción de la Inflación de los Estados Unidos reembolsa USD 0,03 por kilovatio-hora para el uso de energía limpia.[3] Servicio de Impuestos Internos, "Crédito de Producción de Manufactura Avanzada," irs.gov La concentración de la oferta entre cinco proveedores de polisilicio amplifica la volatilidad, obligando a los proveedores de obleas a incorporar cláusulas de traspaso o arriesgarse a márgenes brutos negativos durante los picos.

Ciclos Bajistas Prolongados en Electrónica de Consumo que Afectan el Consumo de Dispositivos Discretos de Baja Potencia

Los envíos mundiales de unidades de teléfonos inteligentes cayeron un 3,2% en 2024 y otro 1,8% en 2025, y los envíos de PC se contrajeron un 5,1% y un 2,9% durante el mismo período, reduciendo la demanda de obleas para dispositivos discretos de baja potencia integrados en circuitos de gestión de energía y protección. Cada teléfono inteligente contiene aproximadamente 50 componentes discretos, por lo que las caídas en los envíos eliminaron aproximadamente 13 millones de pulgadas cuadradas de demanda de obleas, equivalente al 1,5% del volumen global de 2025. Los fabricantes de dispositivos de gama media respondieron integrando funciones anteriormente discretas en circuitos integrados de gestión de energía, mientras que los modelos premium mantuvieron los recuentos de componentes discretos, dejando a los proveedores de obleas expuestos al segmento medio de la pirámide de precios. Los productores de obleas de 150 milímetros son los más vulnerables porque su base de clientes se inclina hacia los nodos de consumo heredados que tienen dificultades para migrar hacia sockets automotrices o industriales sin una recalificación completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Economía del Formato Impulsa el Dominio de los 200 Milímetros

El segmento de 200 milímetros representó el 59,66% de la participación del mercado de obleas de silicio en 2025, anclado por activos de fábrica totalmente depreciados cuyo costo por dado sigue siendo imbatible para transistores y diodos discretos. Las fábricas calificadas para automoción en Japón, la República Checa y Malasia operan con una utilización superior al 90% porque este diámetro equilibra el rendimiento con la flexibilidad de la mezcla de productos. Los sustratos de 300 milímetros representan solo el 24% del tamaño del mercado de obleas de silicio, pero se prevé que crezcan un 4,52% anualmente hasta 2031, a medida que los circuitos integrados de gestión de potencia integrados y los módulos analógicos multichip migran a obleas más grandes para distribuir los gastos generales de litografía entre cientos de dados. Texas Instruments dedicará el 40% de la producción de su fábrica Richardson a analógico y potencia, respaldando la demanda de suministro de 300 milímetros.

El nivel de hasta 150 milímetros persiste en mercados de nicho de diodos de radiofrecuencia, tiristores y sensores donde las orientaciones cristalinas exóticas justifican diámetros más pequeños. SEMI proyecta que los envíos de 200 milímetros en todos los segmentos de semiconductores disminuirán un 1,2% anualmente hasta 2028, aunque la demanda de dispositivos discretos compensa parcialmente esta caída al absorber la capacidad liberada por la producción de memoria y microcontroladores. Las preocupaciones sobre la resiliencia de la cadena de suministro también están impulsando a los fabricantes de equipos originales automotrices a obtener obleas de 200 milímetros de doble fuente tanto de Japón como de China, creando coberturas regionales contra eventos sísmicos o geopolíticos.

Por Tipo de Oblea: El Silicio Especial Supera a los Grados Estándar

Las obleas prime pulidas representaron el 45,37% del volumen en 2025, atendiendo la demanda sensible al costo de consumo y telecomunicaciones que tolera objetivos de rugosidad superficial de 0,2 nanómetros. Los grados especiales de alta resistividad, grado de potencia y grado de sensor se expandieron un 19% interanual en Shin-Etsu Chemical porque los compradores automotrices e industriales requieren una resistividad de 1.000-10.000 ohmios-centímetro para mitigar las pérdidas de conmutación en MOSFETs de 1.200 voltios. Los sustratos especiales capturaron el 25% del tamaño del mercado de obleas de silicio para dispositivos discretos y crecen a una CAGR del 4,24%, impulsados por los módulos híbridos GaN sobre silicio y SiC que necesitan una densidad de defectos inferior a 0,3 cm-2.

Las obleas epitaxiales, que ya representan el 25% del volumen, aumentan un 3,9% anualmente a medida que los proveedores de primer nivel especifican el control del perfil de dopante dentro de ±3% en toda la oblea para garantizar una resistencia en estado de conducción inferior a 100 miliohmios. El silicio sobre aislante sigue siendo un nicho con menos del 5% de participación, aunque su precio de venta promedio es tres o cuatro veces el de las obleas prime pulidas, lo que proporciona un potencial de margen para proveedores como Soitec, cuyos sustratos híbridos SmartSiC enviaron 50.000 obleas en 2024. SUMCO prevé que su mezcla de productos cambie del 55% de obleas prime pulidas hacia el 50% para 2028, a medida que los grados especiales escalen al 35%, reflejando el impulso de la electrificación.

Por Usuario Final: La Electrificación Automotriz Remodela la Demanda

El sector automotriz representó el 36,17% del volumen en 2025 y está preparado para capturar entre el 42-45% para 2031, a medida que la producción de vehículos eléctricos de batería se duplica de 14 millones de unidades en 2024 a casi 28 millones para finales de la década. Cada vehículo eléctrico de batería consume 1.200-1.500 dispositivos discretos que abarcan inversores de tracción, cargadores a bordo y convertidores CC-CC, triplicando el tamaño del mercado de obleas de silicio en relación con los vehículos de motor de combustión interna. Los segmentos industriales de accionamientos de velocidad variable, sistemas de alimentación ininterrumpida e inversores de energía renovable representan el 22% de la participación y se benefician de un ciclo de reemplazo impulsado por mandatos de eficiencia más estrictos y retiros de equipos al final de su vida útil. Las telecomunicaciones absorben el 12% a medida que las arquitecturas de bastidor de 48 voltios proliferan en centros de datos y estaciones base 5G.

La electrónica de consumo se redujo al 18% de participación en 2025 y se contrae un 1,2% anualmente a medida que los teléfonos inteligentes y las PC integran funciones anteriormente discretas en sistemas en chip avanzados. Los sectores médico, aeroespacial y de defensa representan colectivamente el 12% restante, ofreciendo una demanda estable pero de bajo volumen vinculada a ciclos de calificación de varios años. La mezcla de obleas para dispositivos discretos se inclina decisivamente hacia el grado automotriz durante el horizonte de pronóstico, elevando los requisitos de trazabilidad, cero defectos y alta resistividad en toda la base de proveedores.

Análisis Geográfico

Asia-Pacífico representó el 81,84% del volumen de 2025 y se espera que crezca a una CAGR del 4,79% hasta 2031, a medida que Japón, Taiwán y China escalan la capacidad de 200 milímetros. Shin-Etsu Chemical y SUMCO enviaron más de 450 millones de pulgadas cuadradas combinadas en 2024, aprovechando técnicas propias de Czochralski para una uniformidad de resistividad dentro de ±5%. GlobalWafers de Taiwán dedicó el 35% de su producción de 2024 a clientes de dispositivos discretos, utilizando contratos a largo plazo con onsemi y Vishay para mantener la utilización por encima del 85%. Los proveedores chinos NSIG y Zhonghuan añadieron 80 millones de pulgadas cuadradas de capacidad de 200 milímetros durante 2024-2025, respaldados por CNY 8 mil millones (USD 1,1 mil millones) en subsidios provinciales.

América del Norte representó el 8% en 2025. El financiamiento de la Ley CHIPS de USD 400 millones está respaldando la nueva fábrica de GlobalWafers en Texas, que reservará el 40% de su producción de 300 milímetros para dispositivos discretos de potencia a partir de 2027.[4]Departamento de Comercio de los Estados Unidos, "La Administración Biden-Harris Anuncia USD 400 Millones para GlobalWafers," commerce.gov La expansión de polisilicio de USD 325 millones de Hemlock Semiconductor en Míchigan localiza aún más el suministro aguas arriba y aísla las líneas de obleas de los Estados Unidos del riesgo de materias primas chinas, aunque la puesta en marcha no se completará hasta 2029.

Europa representó el 6% de la producción, con Siltronic AG y Soitec atendiendo los centros automotrices en Alemania y Francia a través de líneas epitaxiales y de silicio sobre aislante. La aprobación del Proyecto Importante de Interés Común Europeo habilitó EUR 700 millones (USD 791 millones) para una línea piloto de dispositivos discretos de potencia que apoya a STMicroelectronics, Infineon y onsemi, aunque la producción comercial es poco probable antes de 2028. América del Sur y Oriente Medio y África combinaron menos del 5%, dependiendo de obleas importadas para instalaciones de ensamblaje y prueba.

La alta concentración de la producción de sustratos dentro de un radio de 100 kilómetros de la costa oeste de Taiwán expone el mercado de obleas de silicio a interrupciones sísmicas y geopolíticas. Los fabricantes de equipos originales automotrices exigen cada vez más el abastecimiento de doble región, combinando el suministro japonés o taiwanés con capacidad de respaldo en los Estados Unidos o Europa para mitigar el riesgo de punto único de fallo.

Panorama Competitivo

Los cinco principales proveedores de distribución, Shin-Etsu Chemical, SUMCO Corporation, GlobalWafers, Siltronic AG y SK Siltron, controlaron una participación mayoritaria del volumen en 2025, lo que indica una concentración moderada. Shin-Etsu lidera con aproximadamente un 28% de participación, aprovechando el polisilicio cautivo, la purificación de fusión patentada y la integración vertical que reducen la densidad de defectos a 0,05 cm-2 en obleas de 200 milímetros. SUMCO le sigue con un 20%, anclando su participación a través de contratos automotrices a largo plazo que fijan precios pero garantizan una absorción mínima, amortiguando los choques de demanda.

Los competidores chinos como NSIG y Hangzhou Semiconductor Wafer socavan los precios spot hasta en un 20% para penetrar en los segmentos de consumo y telecomunicaciones que toleran tolerancias de proceso más amplias. Los innovadores en sustratos especiales crean oportunidades en espacios no atendidos: el sustrato híbrido SmartSiC de Soitec obtuvo tres victorias de diseño con fabricantes de primer nivel automotriz europeos en 2025; la técnica de Czochralski magnético de Siltronic reduce la precipitación de oxígeno en un 40%, permitiendo capas epitaxiales más delgadas.

La consolidación sigue siendo poco probable porque los requisitos de calificación automotriz de cero defectos consolidan las relaciones a largo plazo y desalientan la migración rápida de clientes.

Líderes de la Industria de Obleas de Silicio para Dispositivos Discretos

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shin-Etsu Chemical anunció un plan de JPY 120 mil millones (USD 820 millones) para aumentar la capacidad epitaxial de 200 milímetros en Takasaki en un 25%, con finalización prevista para el segundo trimestre de 2028.

- Enero de 2026: GlobalWafers firmó un acuerdo de suministro de 10 años por USD 2 mil millones con onsemi que cubre 40 millones de pulgadas cuadradas anuales de obleas prime pulidas y epitaxiales de 200 milímetros.

- Diciembre de 2025: SUMCO Corporation finalizó una expansión de USD 450 millones de su fábrica de Imari, añadiendo 35 millones de pulgadas cuadradas de capacidad de alta resistividad de 200 milímetros y obteniendo la certificación ISO 26262.

- Octubre de 2025: Soitec y STMicroelectronics firmaron un acuerdo de desarrollo conjunto para optimizar los sustratos SmartSiC para inversores de tracción de 800 voltios, con producción piloto esperada en el tercer trimestre de 2026.

Alcance del Informe del Mercado Global de Obleas de Silicio para Dispositivos Discretos

El Mercado Global de Obleas de Silicio para Dispositivos Discretos está experimentando un crecimiento significativo debido al aumento de la demanda en diversas industrias de usuarios finales. Factores como los avances en tecnología de semiconductores, la creciente adopción de electrónica de consumo y la necesidad cada vez mayor de soluciones eficientes de gestión de energía están impulsando el mercado. Además, el cambio del sector automotriz hacia los vehículos eléctricos y las tecnologías de conducción autónoma está impulsando aún más la demanda de obleas de silicio.

El Informe del Mercado Global de Obleas de Silicio para Dispositivos Discretos está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante, Silicio Especial), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Prime Pulida |

| Epitaxial |

| Silicio sobre Aislante |

| Silicio Especial (Alta Resistividad, Potencia, Grado de Sensor) |

| Electrónica de Consumo | Dispositivos Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Oblea | Prime Pulida | |

| Epitaxial | ||

| Silicio sobre Aislante | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado de Sensor) | ||

| Por Usuario Final | Electrónica de Consumo | Dispositivos Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de obleas de silicio utilizadas en dispositivos discretos para 2031?

Se proyecta que el mercado alcance 1,10 mil millones de pulgadas cuadradas para 2031, expandiéndose a una CAGR del 3,77% de 2026 a 2031.

¿Qué proporción del volumen de obleas se espera que provenga de aplicaciones automotrices para finales de la década?

Se prevé que el consumo automotriz aumente del 36,17% en 2025 a aproximadamente el 42-45% del volumen total para 2031.

¿Qué formato de diámetro de oblea ancla actualmente la producción de dispositivos discretos?

Los sustratos de 200 milímetros dominan con una participación del 59,66% en 2025 y mantienen ventajas de costo total de propiedad para transistores y diodos de baja complejidad.

¿Cómo están dando forma los programas de subsidios nacionales a las nuevas adiciones de capacidad?

El financiamiento de la Ley CHIPS de los Estados Unidos, la Ley Europea de Chips y el Gran Fondo de China ha reducido los períodos de recuperación a aproximadamente ocho años, impulsando tanto fábricas de nueva construcción de 200 milímetros como de 300 milímetros.

¿Por qué la demanda de silicio especial de alta resistividad crece más rápido que los grados prime pulidos?

Los módulos de potencia híbridos GaN/SiC y los cargadores para vehículos eléctricos de 350 kilovatios necesitan una resistividad de 1.000-10.000 ohmios-cm para reducir las pérdidas de conmutación, impulsando los envíos de sustratos especiales a una CAGR del 4,24%.

¿Cuál es el principal riesgo de la cadena de suministro vinculado a la concentración geográfica?

Aproximadamente el 22% de la producción global de obleas se encuentra dentro de un radio de 100 kilómetros del Estrecho de Taiwán, exponiendo a los compradores a interrupciones sísmicas y geopolíticas simultáneas.

Última actualización de la página el: