Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

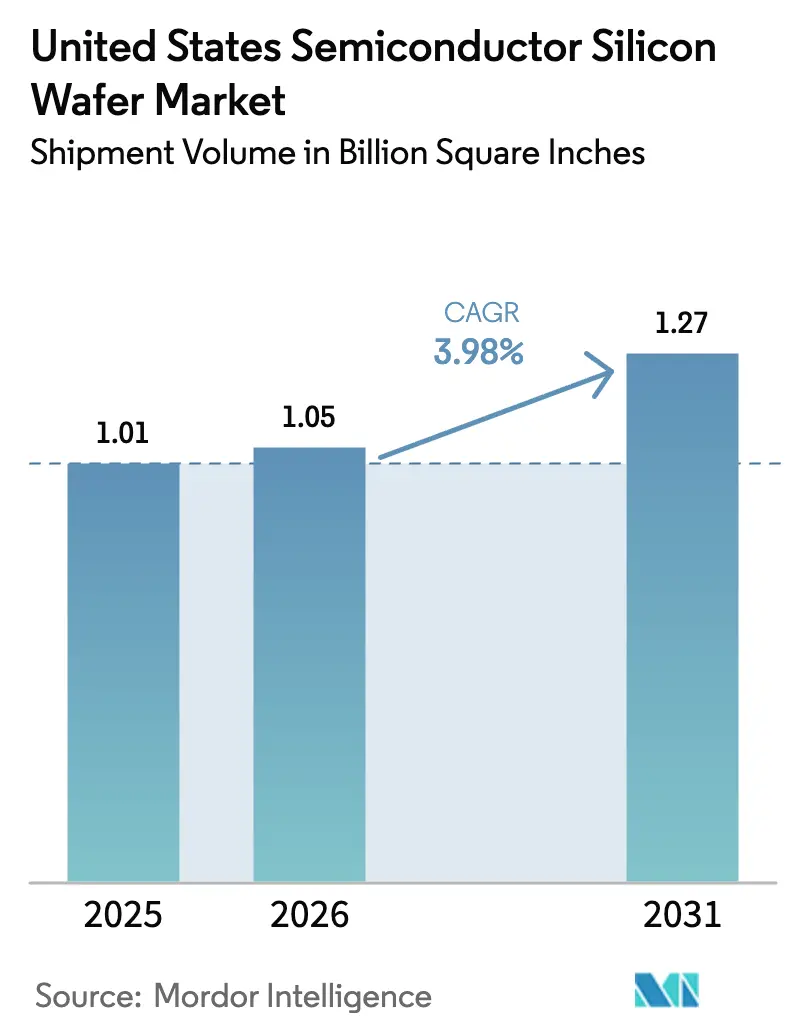

| Tamaño del mercado en el año base (2025) | 1.01 Billion Square Inches |

| Volumen del Mercado (2026) | 1.05 Billion Square Inches |

| Volumen del Mercado (2031) | 1.27 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Obleas de Silicio para Semiconductores de Estados Unidos en términos de volumen de envíos se proyecta en 1,01 mil millones de Pulgadas Cuadradas en 2025, 1,05 mil millones de Pulgadas Cuadradas en 2026, y alcanzará 1,27 mil millones de Pulgadas Cuadradas para 2031, creciendo a una CAGR del 3,98% de 2026 a 2031. La política industrial federal, más que los ciclos cortos de productos, da forma ahora a los planes de capacidad, y los incentivos de la Ley CHIPS y Ciencia ya han desbloqueado más de 30 mil millones de USD en financiamiento directo más 5.500 millones de USD en préstamos para nuevas fábricas. La demanda de lógica de vanguardia para nodos de 4 nanómetros a 2 nanómetros está ampliando los requisitos locales de sustratos, mientras que la electrificación automotriz, la automatización industrial y la inteligencia artificial en centros de datos sostienen conjuntamente el consumo en nodos maduros. Sin embargo, la oferta no ha alcanzado ese ritmo; las obleas de gran diámetro de 300 milímetros escalan más rápido que los formatos de 200 milímetros, y la producción doméstica de polisilicio sigue siendo limitada, lo que genera exposición a importaciones en el corto plazo. Los fabricantes de equipos están ajustando los controles de planitud y defectos para transistores de compuerta envolvente, y esas especificaciones más estrictas están elevando tanto el costo del sustrato como el tiempo de calificación.

Conclusiones Clave del Informe

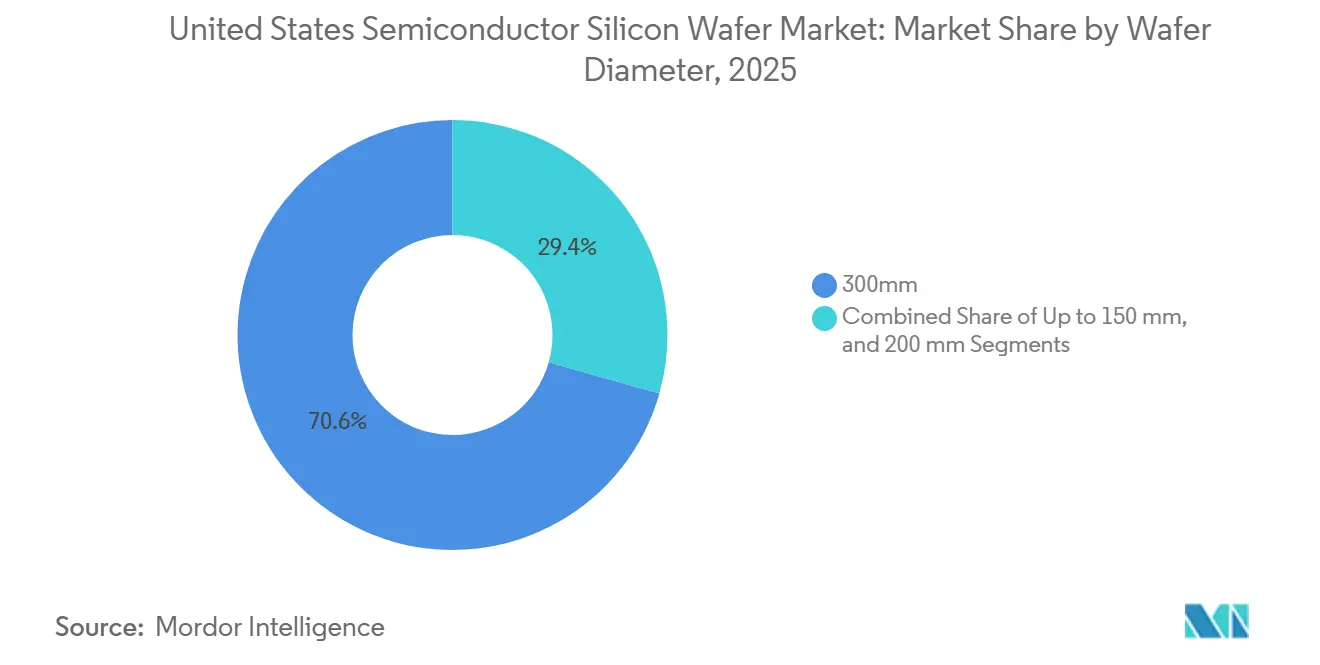

- Por diámetro de oblea, los sustratos de 300 milímetros lideraron con el 70,62% de la participación del mercado de obleas de silicio para semiconductores de Estados Unidos en 2025.

- Por tipo de dispositivo semiconductor, la lógica representó el 33,09% del tamaño del mercado de obleas de silicio para semiconductores de Estados Unidos en 2025 y se proyecta que se expanda a una CAGR del 5,25% hasta 2031.

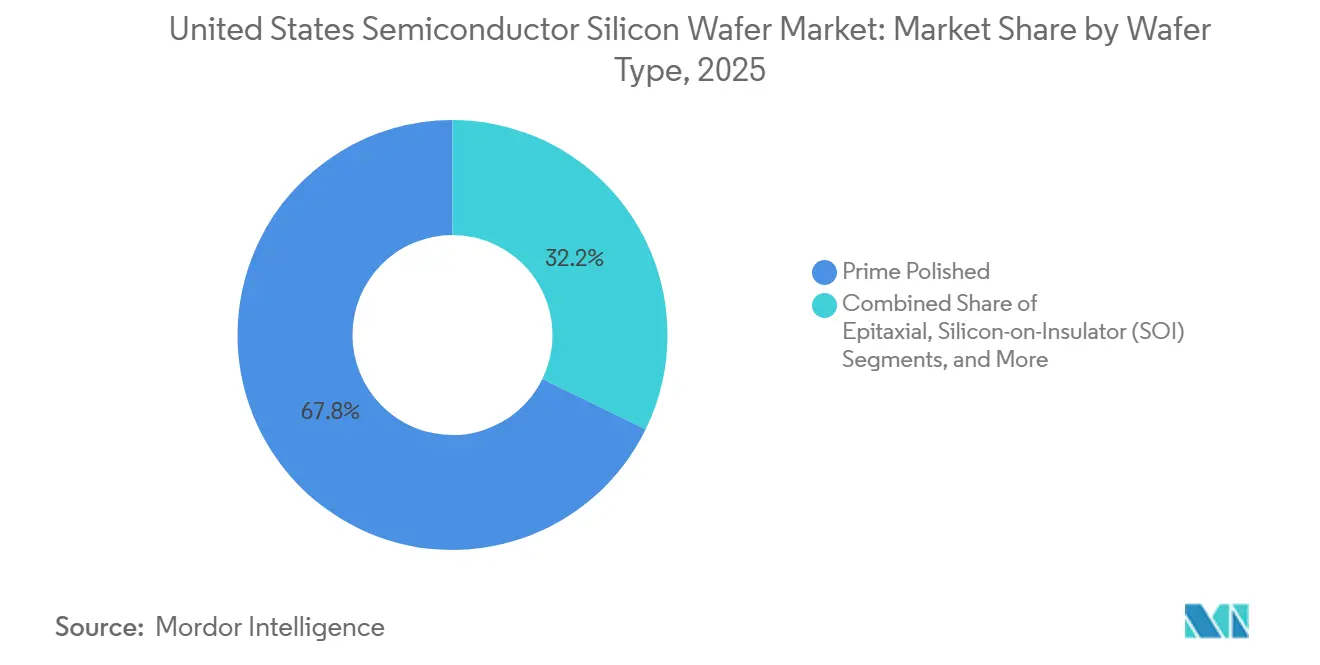

- Por tipo de oblea, las obleas pulidas primas mantuvieron una participación del 67,77% en 2025, mientras que los sustratos de silicio sobre aislante avanzan a una CAGR del 4,86% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 37,55% del volumen en 2025, mientras que los usos automotrices se pronostican que crecerán a una CAGR del 4,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de Capacidad por Fundiciones Líderes | +1.5% | Arizona, Ohio, Texas, Nueva York | Mediano plazo (2-4 años) |

| Auge de los Incentivos de la Ley CHIPS de EE. UU. | +1.2% | A nivel nacional con ganancias tempranas en Arizona, Ohio, Nueva York | Corto plazo (≤ 2 años) |

| Transición hacia Obleas de 300 mm en Lógica | +0.8% | A nivel nacional con efecto en centros de empaquetado | Largo plazo (≥ 4 años) |

| Demanda Creciente de Dispositivos de Potencia de Si en Vehículos Eléctricos | +0.6% | Corredores automotrices de Míchigan, California, Texas | Mediano plazo (2-4 años) |

| Demanda de Obleas SOI Optimizadas para IA | +0.4% | Clústeres de centros de datos y computación en el borde | Corto plazo (≤ 2 años) |

| Silicio Endurecido a la Radiación de Grado Defensa | +0.2% | Contratistas de defensa en Massachusetts, California, Virginia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Capacidad por Fundiciones Líderes

El gasto de capital sin precedentes de tres líderes mundiales está transformando el mercado de obleas de silicio para semiconductores de Estados Unidos. TSMC está instalando seis megafábricas y dos líneas de empaquetado avanzado en Arizona, Intel está añadiendo nuevas líneas 18A en cuatro estados, y Samsung está escalando un campus de lógica de dos nanómetros en Texas. Cada sitio consumirá millones de obleas de 300 milímetros cada año una vez completamente calificado. Los fabricantes de sustratos domésticos están compitiendo para igualar esa demanda, pero los nuevos talleres de crecimiento de cristales y corte no alcanzarán una producción estable hasta 2027, lo que deja una ventana de dos años en la que las fundiciones permanecen vinculadas a las importaciones.[1]Departamento de Comercio de EE. UU., "La Administración Biden-Harris Anuncia el Premio de Incentivos CHIPS para TSMC Arizona," commerce.gov

Auge de los Incentivos de la Ley CHIPS de EE. UU.

La Ley CHIPS y Ciencia reduce la tasa de obstáculos para nuevas plantas y ya ha redirigido inversiones que podrían haber ido a Asia. Las subvenciones equivalentes reducen el costo efectivo de una línea de obleas en Estados Unidos hasta en una quinta parte e incluyen salvaguardas estrictas que bloquean la expansión de nodos avanzados en China durante una década. Esos términos mantienen la demanda incremental de forma local; sin embargo, el polisilicio en bruto aún llega de Alemania o Japón, lo que significa que la seguridad del suministro solo está parcialmente resuelta.

Transición hacia Obleas de 300 mm en Nodos de Lógica

Los transistores de compuerta envolvente, la entrega de energía por la parte trasera y el empaquetado de chiplets dependen de sustratos de gran diámetro que soportan mayores recuentos de chips. Como resultado, el volumen de 300 milímetros en el mercado de obleas de silicio para semiconductores de Estados Unidos crece casi dos puntos porcentuales más rápido que el mercado general, mientras que las líneas de 200 milímetros siguen siendo esenciales para componentes analógicos y de potencia. Esta divergencia está obligando a los proveedores a dividir el capital entre las dos vías y está ampliando las brechas en los tiempos de entrega para los clientes automotrices.[2]SEMI, "SEMI Informa que los Envíos Globales de Obleas de Silicio en 2025 Aumentaron un 5,8 por Ciento hasta 12.973 Millones de Pulgadas Cuadradas," semi.org

Demanda Creciente de Dispositivos de Potencia de Si en Vehículos Eléctricos

Los vehículos eléctricos requieren de dos a tres veces el área de silicio de los automóviles tradicionales, principalmente en obleas de 200 milímetros que alojan interruptores de potencia. Aunque los sustitutos de banda ancha están ganando terreno, el silicio sigue dominando las plataformas de 400 voltios y sigue siendo competitivo en precio. Las plantas de obleas de EE. UU. cercanas a los centros de ensamblaje de Míchigan han comenzado a dedicar líneas de alta resistividad a inversores de tracción, aunque el suministro sigue siendo escaso hasta que los nuevos proyectos de 200 milímetros terminen de escalar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caídas Cíclicas de la Memoria | -0.7% | Idaho, Virginia, clústeres vinculados de DRAM y NAND | Corto plazo (≤ 2 años) |

| Riesgo de Concentración Geográfica en la Cadena de Suministro | -0.5% | Dependencia de importaciones de polisilicio e lingotes del este de Asia | Mediano plazo (2-4 años) |

| Límites de Defectos Cristalinos en 3 nm e Inferiores | -0.3% | Fábricas de lógica de vanguardia | Largo plazo (≥ 4 años) |

| Competencia Creciente del SiC y GaN | -0.4% | Segmentos de potencia automotriz e industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caídas Cíclicas de la Memoria

Los proveedores de DRAM y NAND recortaron pedidos drásticamente a principios de 2025 cuando las ventas de teléfonos inteligentes se suavizaron y las empresas de nube digirieron inventarios. Las obleas de memoria representan casi una cuarta parte del mercado de obleas de silicio para semiconductores de Estados Unidos, por lo que una sola corrección de precios deflacta rápidamente los ingresos por sustratos. La memoria de alto ancho de banda se mantiene saludable para los servidores de inteligencia artificial, pero ese nicho es demasiado pequeño para estabilizar la demanda general.[3]Micron Technology, "Comunicados de Noticias de Relaciones con Inversores de Micron," micron.com

Riesgo de Concentración Geográfica en la Cadena de Suministro

Menos de una décima parte del polisilicio de grado semiconductor se produce en suelo estadounidense, y la mayor parte del tiraje de lingotes aún tiene lugar en Japón y Taiwán. Los retrasos en los envíos a través del Pacífico pueden extenderse hasta dos meses, muy por encima de los márgenes de tiempo justo en las nuevas fábricas de Arizona y Ohio. Las recientes adjudicaciones federales para una planta de crecimiento de cristales en Misuri alivian la restricción solo después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: El Dominio de 300 mm Enmascara el Cuello de Botella de 200 mm

La porción de 300 milímetros del tamaño del mercado de obleas de silicio para semiconductores de Estados Unidos alcanzó el 70,62% del volumen en 2025 y se pronostica que crecerá a una CAGR del 4,95% hasta 2031. Las nuevas fábricas de TSMC e Intel en Arizona y Ohio por sí solas añadirán más de 30 millones de pulgadas cuadradas de demanda una vez completamente cargadas. Los altos recuentos de chips por oblea mejoran la eficiencia de costos, aunque solo tres proveedores globales poseen una participación significativa de la capacidad de cristales de 300 milímetros.

Por el contrario, los sustratos de 200 milímetros sustentan la electrónica de potencia analógica, MEMS y automotriz. Ese formato se expandió un 14% entre 2023 y 2026, pero la capacidad de EE. UU. equivale solo al 14% del suministro global. Los fabricantes de automóviles enfrentan una posible escasez en 2026-2027, cuando los chips de inversores competirán con los controles industriales por las mismas obleas. Los formatos de menos de 150 milímetros persisten en líneas de defensa y legado, pero avanzan solo un 1,8% al año, reforzando un panorama de suministro a tres velocidades en el que los fabricantes de obleas deben concentrar la inversión donde el volumen y el margen lo justifican.

Por Tipo de Dispositivo Semiconductor: La Lógica Surge, la Memoria se Estanca

La lógica capturó el 33,09% de la participación del mercado de obleas de silicio para semiconductores de Estados Unidos en 2025 y registra una CAGR del 5,25% hasta 2031, impulsada por aceleradores de inteligencia artificial que necesitan nodos de vanguardia y capas epitaxiales. TSMC reveló que los ingresos de tres nanómetros superaron a los de teléfonos inteligentes a finales de 2025, confirmando el impulso detrás de la computación de alto rendimiento.

Sin embargo, los volúmenes de memoria cayeron a principios de 2025 cuando los precios de DRAM y NAND se suavizaron. Aunque los dispositivos de memoria de alto ancho de banda para clústeres de entrenamiento siguen siendo rentables, ocupan menos del 5% del volumen de obleas de memoria. Los componentes analógicos y discretos muestran un crecimiento constante del 3-4% en fábricas de 200 milímetros, mientras que los sensores y MEMS se mantienen cerca del mismo ritmo, ayudados por el radar automotriz y los altavoces inteligentes.

Por Tipo de Oblea: El SOI Gana Terreno mientras la Pulida Prima se Estabiliza

Los sustratos pulidos primos mantuvieron el 67,77% del tamaño del mercado de obleas de silicio para semiconductores de Estados Unidos en 2025, aunque avanzan solo un 3,7% al año porque los clientes están trasladando productos seleccionados a formatos epitaxiales o de silicio sobre aislante. Las obleas pulidas siguen siendo el caballo de batalla para la lógica y la memoria convencionales, pero su participación disminuye lentamente a medida que las reducciones de nodo imponen necesidades de aislamiento eléctrico más estrictas.

Las obleas de silicio sobre aislante registran el aumento más rápido con una CAGR del 4,86%, impulsadas por chips de inteligencia artificial en el borde y óptica co-empaquetada. Las capas epitaxiales siguen de cerca para los procesos de compuerta envolvente que requieren dopaje preciso y recuentos de defectos ultrarreducidos. El silicio especial, incluido el material de zona flotante de ultra alta resistividad, responde a aplicaciones de potencia discreta en vehículos eléctricos e inversores de energía renovable, pero tiene volúmenes más pequeños.

Por Usuario Final: Automotriz el Más Rápido, Electrónica de Consumo el Más Grande

La electrónica de consumo sigue utilizando el 37,55% del volumen del mercado de obleas de silicio para semiconductores de Estados Unidos, aunque la combinación se está inclinando desde los teléfonos inteligentes hacia los aceleradores de centros de datos que cada uno consume de dos a tres veces el área de silicio de un procesador de dispositivo portátil. Los servidores de inteligencia artificial generan por tanto más ingresos por oblea.

Las aplicaciones automotrices lideran el crecimiento con una CAGR proyectada del 4,72% hasta 2031. Los IGBT y MOSFET de silicio para tracción y carga funcionan principalmente en obleas de 200 milímetros hoy en día. Si bien el carburo de silicio y el nitruro de galio están ganando posiciones de alta tensión, el silicio sigue siendo la opción económica para plataformas de 400 voltios y para convertidores discretos de baja tensión. Los segmentos industrial, de telecomunicaciones y de defensa proporcionan conjuntamente una base estable que amortigua las oscilaciones cíclicas en la demanda de consumo.

Análisis Geográfico

La mayor parte del volumen se concentra en cuatro estados, creando densos corredores de demanda y eficiencia logística. Arizona alberga seis fábricas de TSMC y el complejo Ocotillo de Intel, que en conjunto se proyecta absorberán más de 20 millones de pulgadas cuadradas de suministro de 300 milímetros cada año para finales de la década. El campus del condado de Licking en Ohio añade dos megafábricas de Intel más una planta de empaquetado y cuenta con subvenciones estatales para la fuerza laboral que aceleran los calendarios de puesta en marcha. Texas vincula la línea de lógica de Samsung en Taylor con casas de analógico y potencia como Texas Instruments e Infineon, asegurando una demanda mixta de obleas en todos los diámetros. El centro NanoTech de Albany en Nueva York sirve como centro piloto donde los flujos de proceso se califican antes de la transferencia a alto volumen.

Una pila de incentivos federales y estatales puede reducir el costo de entrega de obleas hasta en un 20 por ciento frente a Asia, aunque el polisilicio en bruto y muchos lingotes aún cruzan el Pacífico o el Atlántico. GlobalWafers está expandiendo una planta en Misuri financiada con 406 millones de USD en subvenciones de la Ley CHIPS, pero su material obtendrá materia prima de Alemania y Japón hasta que aparezcan fundiciones domésticas. Los proveedores más pequeños en Virginia, Oregón y California atienden principalmente a clientes de defensa o investigación, dejando a las fundiciones convencionales dependientes de las importaciones hasta al menos 2027.

La geografía concentrada trae tanto eficiencia como vulnerabilidad. Los desastres naturales, las disputas laborales o las interrupciones de infraestructura en cualquiera de los cuatro estados principales se propagarían rápidamente a través de las líneas de ensamblaje posteriores. Como seguro, un puñado de proveedores está colocando instalaciones satelitales de recuperación y obleas de prueba en Colorado y Utah para diversificar los amortiguadores de inventario.

Panorama Competitivo

El poder de mercado es desigual. Cinco proveedores globales controlan alrededor del 70 por ciento de la capacidad de obleas pulidas primas de 300 milímetros, pero los nichos especiales como el silicio sobre aislante, el epitaxial y la zona flotante siguen siendo mucho más fragmentados. Shin-Etsu y SUMCO aprovechan la integración vertical y sólidos balances para pre-comprar extractores de cristales y herramientas de pulido antes de que la demanda se dispare. GlobalWafers utiliza la proximidad, invirtiendo en Misuri para colocar obleas terminadas a un día de camión de las fábricas de Arizona y Texas.

Las empresas de nicho prosperan al poseer pasos de proceso propietarios. La tecnología de transferencia de capas de Soitec permite pilas de silicio sobre aislante de menos de 50 nanómetros para óptica co-empaquetada, obteniendo primas que protegen los márgenes incluso en ciclos bajos. Okmetic y Virginia Semiconductor ganan pedidos de sustratos endurecidos a la radiación que cumplen estrictos estándares militares. El competidor emergente Qromis promueve la unión de silicio sobre aislante de bajo costo que podría reducir en un 30 por ciento el gasto total en obleas, atrayendo a clientes de centros de datos que ponderan el dólar por gigabit de E/S.

La dinámica de la carrera tecnológica se centra en reactores epitaxiales y metrología. Applied Materials y ASM International envían herramientas capaces de planitud subnanométrica, una característica esencial para las geometrías de compuerta envolvente. Los sistemas de inspección de KLA certifican entonces densidades de defectos por debajo de 0,1 por centímetro cuadrado, un umbral que solo cuatro fabricantes cumplen actualmente. Los subsidios federales sesgan la competencia hacia plantas en suelo estadounidense, aunque la economía de materias primas aguas arriba empuja a los fabricantes de polisilicio al estancamiento a menos que aparezcan subvenciones paralelas.

Líderes de la Industria de Obleas de Silicio para Semiconductores de Estados Unidos

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: TSMC inició la producción de obleas de dos nanómetros en su primera fábrica de Arizona, marcando la primera producción estadounidense por debajo de tres nanómetros y recurriendo a importaciones mixtas y suministro doméstico emergente.

- Enero de 2026: Intel cerró 7.860 millones de USD en financiamiento de la Ley CHIPS más 8.900 millones de USD en capital para expandir los sitios de Arizona, Nuevo México, Ohio y Oregón, asegurando capacidad 18A para clientes internos y de fundición.

- Diciembre de 2025: GlobalWafers obtuvo 406 millones de USD en incentivos federales para su proyecto en Sherman, Texas, programado para añadir nueva producción de 300 milímetros a finales de 2027.

- Noviembre de 2025: Wacker Chemie terminó una línea en Alemania tras un gasto de 300 millones de EUR (339 millones de USD) que eleva la capacidad de polisilicio de grado semiconductor en un 50 por ciento.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores de Estados Unidos

El mercado de obleas de silicio para semiconductores de Estados Unidos es un componente crítico de la industria global de semiconductores, impulsado por los avances tecnológicos y la creciente demanda en diversas aplicaciones. El crecimiento del mercado está influenciado por factores como la creciente adopción de electrónica de consumo, la expansión de las redes 5G y la creciente integración de semiconductores en los sectores automotriz e industrial.

El Informe del Mercado de Obleas de Silicio para Semiconductores de Estados Unidos está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Otro), Tipo de Oblea (Pulida Prima, Epitaxial, SOI, Silicio Especial), y Usuario Final (Electrónica de Consumo con subsegmentos de Móviles y PCs, Industrial, Telecomunicaciones, Automotriz, Otro). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otro Usuario Final |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PCs y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otro Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el volumen de obleas en el mercado de obleas de silicio para semiconductores de Estados Unidos?

Se pronostica que el volumen aumentará de 1,05 mil millones de pulgadas cuadradas en 2026 a 1,27 mil millones de pulgadas cuadradas para 2031, una CAGR del 3,98%.

¿Qué diámetro de oblea representa la mayor participación de la demanda?

Los sustratos de 300 milímetros lideraron con el 70,62% del volumen total en 2025 y seguirán expandiéndose más rápido hasta 2031.

¿Qué sector de usuario final crece más rápido?

Se proyecta que los usos automotrices aumenten a una CAGR del 4,72% a medida que los vehículos eléctricos añaden contenido de dispositivos de potencia.

¿Por qué las obleas de silicio sobre aislante están ganando terreno?

La tecnología de silicio sobre aislante mejora la eficiencia energética para la inteligencia artificial en el borde y la fotónica, impulsando una CAGR del 4,86% hasta 2031.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Las caídas cíclicas de la memoria y la fuerte dependencia del polisilicio importado pueden reducir la CAGR general en más de un punto porcentual.

¿Cuándo reducirá significativamente la nueva capacidad doméstica de obleas la dependencia de las importaciones?

Las plantas financiadas bajo la Ley CHIPS están programadas para alcanzar una producción estable de alto volumen entre finales de 2027 y 2028.

Última actualización de la página el: