Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

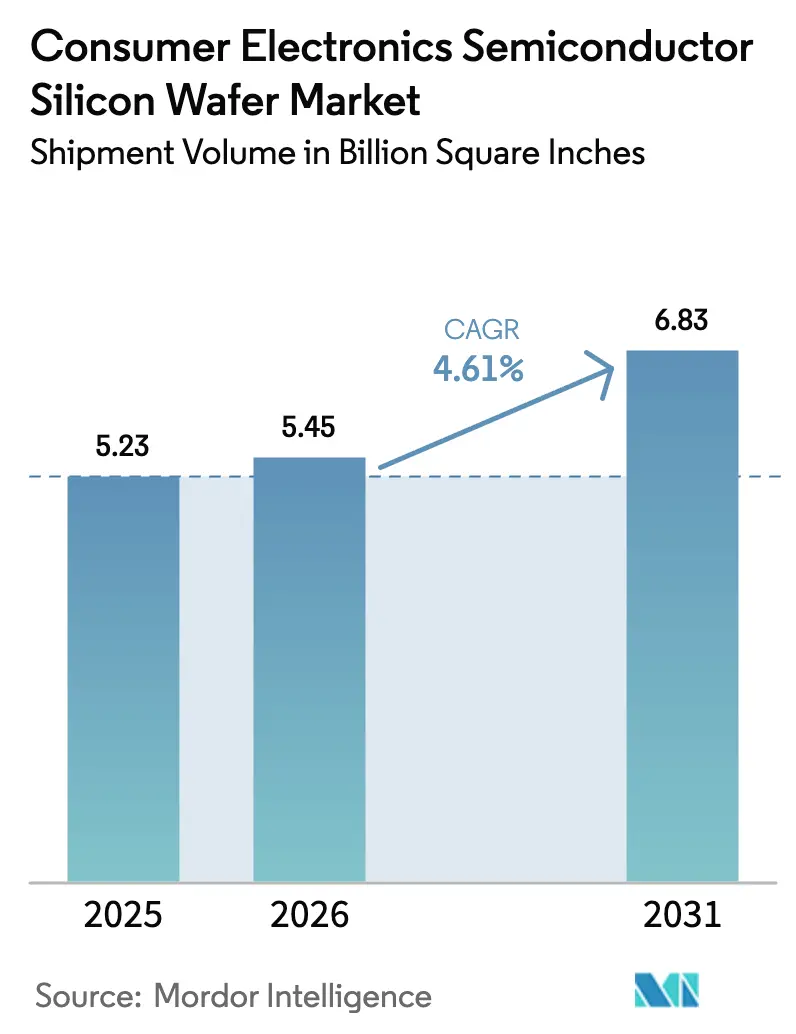

| Volumen del Mercado (2026) | 5.45 Billion Square Inches |

| Volumen del Mercado (2031) | 6.83 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de Electrónica de Consumo por Mordor Intelligence

El tamaño del Mercado de Obleas de Silicio para Semiconductores de Electrónica de Consumo en términos de volumen de envío se proyecta que se expanda desde 5,23 mil millones de Pulgadas Cuadradas en 2025 y 5,45 mil millones de Pulgadas Cuadradas en 2026 hasta 6,83 mil millones de Pulgadas Cuadradas en 2031, registrando una CAGR del 4,61% entre 2026 y 2031. El fortalecimiento de la demanda de dispositivos con alta intensidad lógica, la migración hacia geometrías de nodos avanzados y los incentivos gubernamentales para fábricas de semiconductores anclan este crecimiento. Los desembolsos de capital de las principales fundiciones continúan favoreciendo los sustratos de 300 mm que maximizan el número de chips por oblea, mientras que las obleas especializadas como las de silicio sobre aislante (SOI) ganan participación porque permiten una mayor eficiencia de radiofrecuencia en los teléfonos inteligentes 5G. Por el contrario, la capacidad de 200 mm de nodos heredados enfrenta una presión persistente sobre los márgenes, ya que los dispositivos analógicos y discretos permanecen en nodos maduros. Los esfuerzos de diversificación regional en los Estados Unidos y Europa están en marcha, aunque Asia-Pacífico mantiene su ventaja estructural en costos, cadenas de suministro existentes y capacidad instalada de obleas.

Conclusiones Clave del Informe

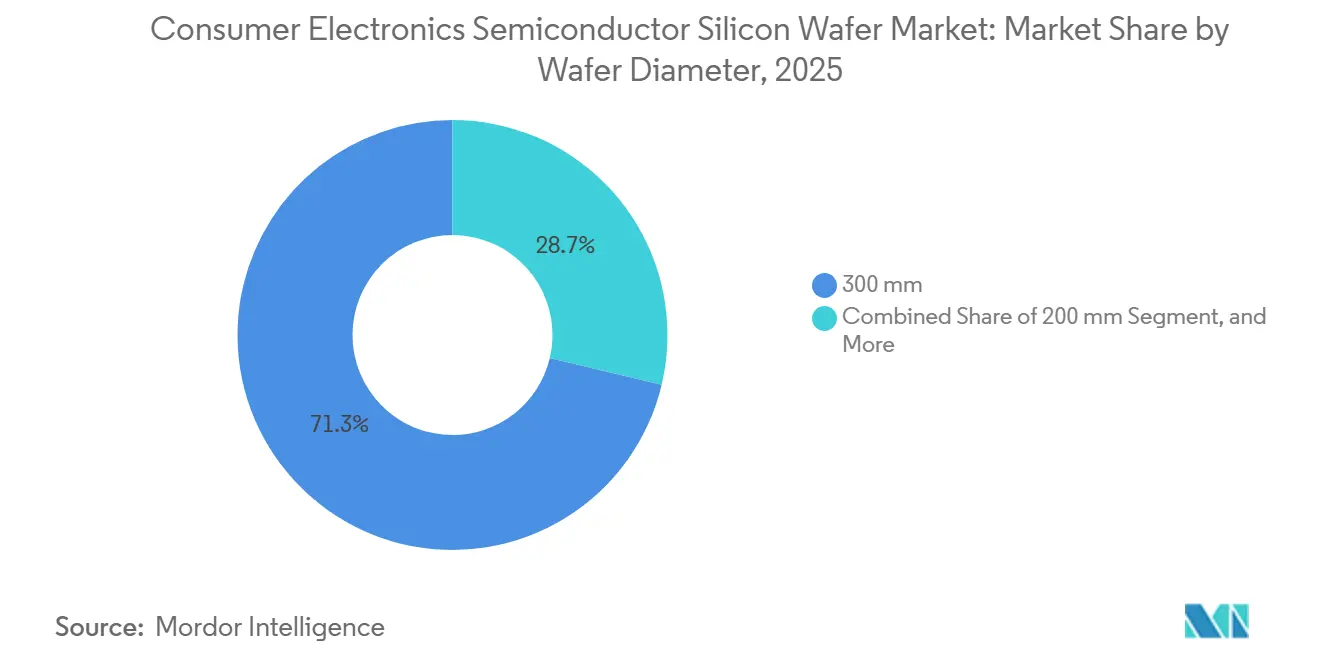

- Por diámetro de oblea, el segmento de 300 mm representó el 71,29% de la participación del mercado de obleas de silicio para semiconductores de electrónica de consumo en 2025 y se prevé que refleje la CAGR general del 4,61% hasta 2031.

- Por tipo de dispositivo semiconductor, la lógica representó el 42,68% del área de oblea en 2025 y se proyecta que crezca a una CAGR más rápida del 5,59% hasta 2031.

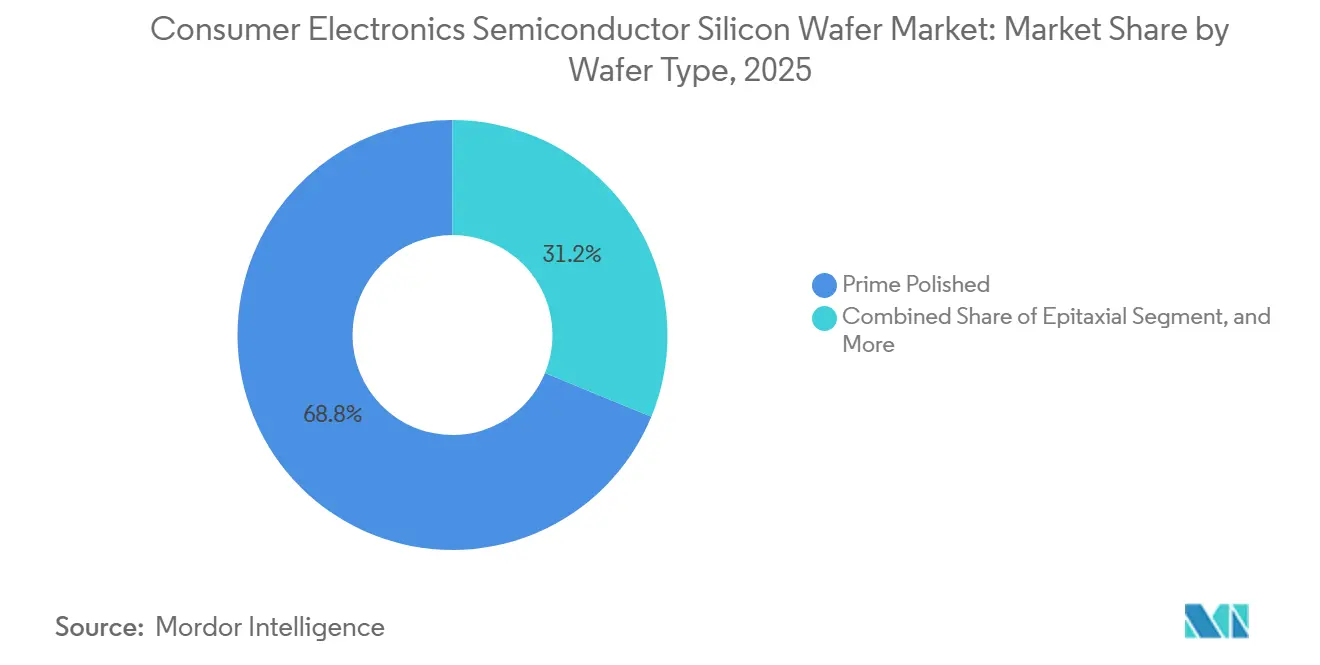

- Por tipo de oblea, los sustratos pulidos primos representaron el 68,79% de la participación del mercado de obleas de silicio para semiconductores de electrónica de consumo en 2025; las obleas de silicio sobre aislante avanzan a una CAGR del 5,31% hasta 2031, la más alta entre los grados de obleas.

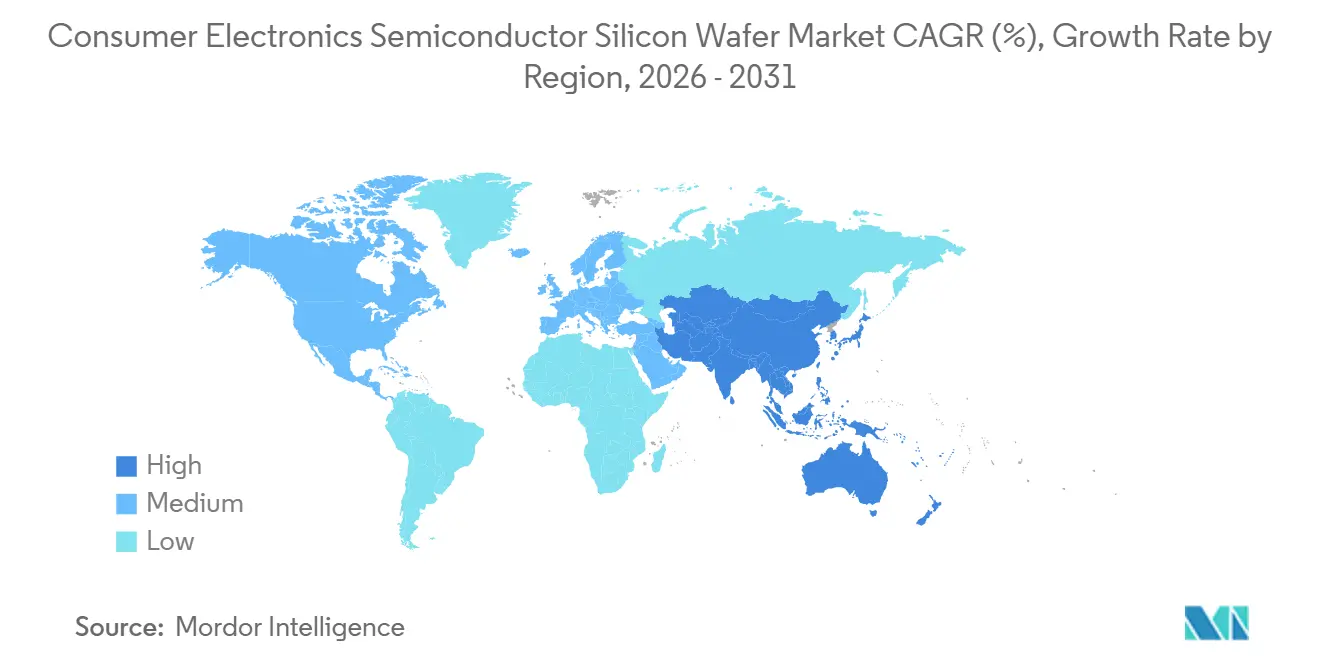

- Por geografía, Asia-Pacífico lideró con el 84,78% del volumen en 2025 y está en camino de alcanzar una CAGR del 5,78% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores de Electrónica de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Teléfonos Inteligentes con 5G | +1.2% | Global, adopción máxima en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en el Almacenamiento Móvil de Alta Capacidad (3D NAND) | +0.9% | Núcleo en Asia-Pacífico, con efectos secundarios en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del Internet de las Cosas de Consumo y Dispositivos Portátiles | +0.7% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Fábricas de Lógica Doméstica | +1.1% | América del Norte, Europa, Japón, India | Mediano plazo (2-4 años) |

| Adopción de Interposers TSV en Auriculares de Realidad Aumentada y Virtual | +0.5% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Fotónica de Silicio en Dispositivos de Realidad Extendida | +0.4% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Teléfonos Inteligentes con 5G

Los fabricantes de teléfonos integran múltiples módulos de front-end de sub-6 GHz y onda milimétrica, cada uno con chips discretos para amplificadores de bajo ruido y de potencia. El Snapdragon 8 Elite de Qualcomm, fabricado en un proceso avanzado de 4 nm, asigna aproximadamente un 30% más de área de oblea por dispositivo que las plataformas LTE anteriores. Las redes 5G independientes se están desplegando en China e India, sosteniendo el consumo de obleas incluso cuando los envíos globales de unidades se estabilizan. Los sustratos SOI de radiofrecuencia mitigan la pérdida de señal, lo que permite precios premium que respaldan la CAGR del 5,31% para las obleas SOI. La sustitución parcial por amplificadores de nitruro de galio y fosfuro de indio modera, pero no desvía, el incremento de la demanda de silicio.

Crecimiento en el Almacenamiento Móvil de Alta Capacidad (3D NAND)

Los teléfonos inteligentes equipados con niveles de 512 GB y 1 TB aceleraron el cambio hacia pilas NAND de 232 capas, aumentando los inicios de obleas y los ciclos de reprocesamiento. Las escaseces reportadas a finales de 2025 impulsaron una adopción anticipada de esquemas de chips de 1 Tb, elevando el consumo de silicio por terabyte enviado. Al mismo tiempo, Samsung y SK hynix redirigieron las líneas de 300 mm hacia la memoria de alto ancho de banda, restringiendo el suministro de NAND para consumo y elevando los precios de venta promedio de las obleas. El pico de demanda resultante se produce en un plazo de dos años a medida que las curvas de aprendizaje de rendimiento maduran y la nueva capacidad entra en línea.

Expansión del Internet de las Cosas de Consumo y Dispositivos Portátiles

Los relojes inteligentes y los rastreadores de actividad física integran procesadores de aplicaciones, sensores MEMS y radios Bluetooth de bajo consumo en nodos de ultra bajo consumo. Los biosensores fotónicos de silicio, que han demostrado alcanzar umbrales de detección subnanomolares, sustentan el monitoreo continuo de glucosa y lactato de próxima generación.[1]Equipo Editorial, "Biosensores Fotónicos de Silicio para el Monitoreo Continuo de la Salud," NATURE PHOTONICS, nature.com Fabricados en obleas de 200 mm y 300 mm, estos dispositivos añaden sustratos especializados de alta resistividad y grado sensor a la combinación. La adopción se amplía a lo largo de la década a medida que las salvaguardas de privacidad y los marcos regulatorios convergen, incorporando un impulso de larga duración a la demanda de obleas.

Incentivos Gubernamentales para Fábricas de Lógica Doméstica

El estímulo del sector público da forma a la geografía de los sustratos al subsidiar fábricas de nodos avanzados. La Ley CHIPS y Ciencia de los Estados Unidos canalizó 36.400 millones de USD en 40 proyectos para 2025.[2]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Ley CHIPS: El Departamento de Comercio ha otorgado miles de millones pero necesita fortalecer la supervisión de los beneficiarios," GAO, gao.gov La Ley Europea de Chips movilizó 80.000 millones de EUR (88.000 millones de USD) en gasto combinado, mientras que Japón ofreció hasta 732.000 millones de JPY (4.900 millones de USD) para el sitio de TSMC en Kumamoto. Estos programas favorecen las obleas pulidas primas y epitaxiales con densidades de defectos inferiores a 5 ppm, anclando la demanda de sustratos de mayor valor a medida que las nuevas fábricas se ponen en marcha en un horizonte de 2 a 4 años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Cristales de Gran Diámetro con Alta Intensidad de Capital | -0.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Polisilicio de Alta Pureza | -0.6% | Global, con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de Módulos de Radiofrecuencia a Sustratos Compuestos | -0.5% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Límites de Huella de Carbono de Fabricantes de Equipos Originales de Consumo | -0.4% | Global, estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Cristales de Gran Diámetro con Alta Intensidad de Capital

Una sola línea Czochralski de 300 mm puede superar los 400 millones de USD al considerar los extractores, las sierras de corte y la metrología. Los plazos de entrega de equipos a menudo superan los dos años, retrasando la nueva capacidad durante los repuntes cíclicos. La perspectiva de disminución de ingresos de un solo dígito medio de Siltronic para 2026 subraya cómo la prolongada digestión de inventarios y el aplazamiento del gasto de capital amplían la exposición a costos fijos.[3]Relaciones con Inversores, "Informes Financieros," SILTRONIC AG, siltronic.com El cierre planificado por SUMCO de su planta de 200 mm en Miyazaki para finales de 2026 refleja el exceso de capacidad heredado y la carga de capital de la reconversión. Los mayores costos laborales y energéticos en América del Norte y Europa elevan aún más los umbrales de equilibrio, intensificando esta restricción.

Límites de Huella de Carbono de Fabricantes de Equipos Originales de Consumo

Apple tiene como objetivo la neutralidad de carbono en toda su cadena de suministro para 2030, y Samsung apunta a cero emisiones netas de Alcance 1 y 2 dentro de la misma década. La producción de obleas de silicio es intensiva en energía y requiere procesos continuos a alta temperatura. Soitec invirtió en energía renovable in situ y mejoras de eficiencia en su planta de Bernin para cumplir con los mandatos de los clientes, reasignando fondos lejos de la expansión. Dicho gasto en descarbonización comprime los márgenes sin un alivio proporcional en los precios, aplicando un freno a mediano plazo al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Plataformas de 300 mm Mantienen el Dominio

La clase de 300 mm capturó el 71,29% de la participación del mercado de obleas de silicio para semiconductores de electrónica de consumo en 2025, lo que refleja una economía superior de chips por oblea que supera los mayores costos de herramientas. Este segmento sigue una curva de crecimiento alineada con la CAGR general del 4,61% a medida que las fundiciones canalizan un gasto de capital récord hacia nodos de 3 nm y de compuerta envolvente. Solo TSMC destinó entre 52.000 y 56.000 millones de USD para las expansiones de 2026, casi todas dedicadas a fábricas de 300 mm. El tamaño del mercado de obleas de silicio para semiconductores de electrónica de consumo para las plataformas de 300 mm está preparado para alcanzar 4.900 millones de pulgadas cuadradas en 2031.

Las técnicas emergentes de adelgazamiento y unión permiten sustratos de 300 mm por debajo de 50 µm, desbloqueando aplicaciones antes restringidas a diámetros más pequeños. Mientras tanto, las líneas de 200 mm persisten para dispositivos analógicos, MEMS y de potencia discretos, donde la migración de procesos ofrece un beneficio limitado. Las obleas de menos de 150 mm están retrocediendo hacia roles de nicho, principalmente interruptores de radiofrecuencia de alta resistividad y sensores especializados. La racionalización del suministro, incluido el cierre de SUMCO en Miyazaki, ayuda a estabilizar los precios para los nodos heredados incluso cuando la producción premium de 300 mm escala.

Por Tipo de Dispositivo Semiconductor: La Lógica Lidera la Trayectoria de Crecimiento

Los dispositivos lógicos consumieron el 42,68% del área de oblea en 2025, superando a otros segmentos y en camino de alcanzar una CAGR del 5,59% hasta 2031. Los procesadores de aplicaciones para teléfonos inteligentes, los motores gráficos y los aceleradores de inteligencia artificial en el dispositivo amplían colectivamente los tamaños de los chips, impulsando la demanda de obleas. Para 2031, se proyecta que el segmento lógico del mercado de obleas de silicio para semiconductores de electrónica de consumo se expanda a un impresionante total de 3.000 millones de pulgadas cuadradas.

La participación de la memoria se modera a medida que Samsung y SK hynix desvían capacidad hacia la memoria DRAM de alto ancho de banda para aceleradores de centros de datos, alejando los inicios de obleas del NAND de consumo. Los dispositivos analógicos y discretos sostienen ganancias incrementales habilitadas por los sensores del Internet de las Cosas y los circuitos integrados de gestión de energía, pero permanecen vinculados a nodos maduros de 40 nm. La optoelectrónica, impulsada por los éxitos de la investigación en fotónica de silicio, podría ampliar su presencia más adelante en la década si la integración monolítica alcanza la paridad de costos.

Por Tipo de Oblea: Las Obleas SOI Superan a los Grados Convencionales

Las obleas pulidas primas mantuvieron una participación del 68,79% en 2025 y siguen siendo el elemento de trabajo principal para la fabricación de lógica y memoria. Sin embargo, los sustratos SOI registran una CAGR del 5,31% hasta 2031, la más rápida entre los tipos de obleas, impulsada por los módulos de front-end de radiofrecuencia y los emergentes aceleradores de inteligencia artificial en el borde. Al final del período de pronóstico, la participación de SOI en el mercado de obleas de silicio para semiconductores de electrónica de consumo podría superar el 12%, impulsada por la creciente adopción de tecnologías avanzadas y la creciente demanda de dispositivos electrónicos de alto rendimiento.

Los ingresos de Soitec de 830 millones de EUR (913 millones de USD) en el ejercicio fiscal 2024-2025 y su orientación planificada de 800-850 millones de EUR (880-935 millones de USD) para el ejercicio fiscal 2025-2026 ilustran una demanda especializada saludable a pesar de una pausa cíclica. Las obleas epitaxiales siguen siendo relevantes para transistores de potencia de hasta 100 W, mientras que los sustratos de alta resistividad y grado sensor sirven a los interruptores de onda milimétrica 5G y a los biosensores portátiles, respectivamente. La incursión de sustratos compuestos en los amplificadores de radiofrecuencia limita el volumen total de silicio, pero eleva los precios de venta promedio combinados para la combinación residual.

Análisis Geográfico

Asia-Pacífico lideró la participación del mercado de obleas de silicio para semiconductores de electrónica de consumo con el 84,78% del volumen de 2025 y avanza a una CAGR del 5,78% hasta 2031. La región se beneficia de profundas cadenas de suministro en Taiwán, Corea del Sur, Japón y China, cada una respaldada por incentivos de miles de millones de dólares para fábricas de lógica avanzada. El ambicioso programa de capital de TSMC para 2026 y el objetivo de China de mantener una cuarta parte de la capacidad global de 12 pulgadas anclan aún más la demanda. Las empresas surcoreanas están pivotando las líneas de 300 mm hacia la memoria de alto ancho de banda, restringiendo el suministro local de NAND de consumo. La misión semiconductora de India de 10.000 millones de USD trae nuevas propuestas, aunque la producción de obleas allí todavía depende de las importaciones.

América del Norte está creciendo desde una base baja a medida que la Ley CHIPS y Ciencia canaliza 36.400 millones de USD hacia la construcción de fábricas. El complejo de TSMC en Arizona y el proyecto de Intel en Ohio estimularán el consumo local de sustratos una vez que la fabricación de alto volumen comience en 2027. GlobalWafers planea la primera planta de obleas de 300 mm en los Estados Unidos en dos décadas, pero los mayores costos laborales y energéticos moderan su posición de costos. Europa movilizó 80.000 millones de EUR bajo la Ley Europea de Chips, centrándose en dispositivos analógicos y de potencia en Alemania y Francia. Las perspectivas de ingresos de Siltronic apuntan a una digestión continua de inventarios, aunque el financiamiento regional debería frenar la fuga de talentos hacia Asia.

América del Sur, Oriente Medio y África en conjunto representan solo una pequeña fracción del tamaño del mercado de obleas de silicio para semiconductores de electrónica de consumo porque carecen de grandes instalaciones de crecimiento de cristales. Estas regiones dependen de las importaciones de Asia y, en menor medida, de Europa y los Estados Unidos. Las normas globales ISO 9001 e ISO 14001 mantienen la consistencia de la calidad del producto, pero la concentración geográfica aún expone la cadena de suministro a desastres naturales y tensiones geopolíticas.

Panorama Competitivo

Cinco proveedores, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron, representan la mayor parte de la producción de obleas pulidas primas de 300 mm, lo que les otorga ventajas de escala en el crecimiento de cristales y el pulido. Su dominio combinado fomenta una concentración moderada, aunque la competencia de precios sigue siendo activa porque los clientes utilizan múltiples fuentes para los nodos críticos. La integración vertical en el polisilicio permite a Shin-Etsu y SUMCO amortiguar las fluctuaciones de insumos, mientras que GlobalWafers se centra en la diversificación del riesgo geográfico.

Los actores establecidos están ajustando la capacidad para reequilibrar el suministro. El gasto de capital récord de TSMC asegura pedidos a largo plazo, pero los fabricantes de obleas aún enfrentan debilidad a corto plazo en los nodos maduros. SUMCO cerrará su planta de 200 mm en Miyazaki a finales de 2026, lo que ayudará a reducir el exceso de oferta en los nodos heredados. Siltronic proyecta una disminución de ingresos de un solo dígito medio para 2026 a medida que la digestión de inventarios se prolonga. La disciplina de capital y las actualizaciones selectivas de herramientas dominan los planes estratégicos hasta que mejore la visibilidad de la demanda.

Los nuevos actores y los especialistas en nichos añaden presión competitiva. Las empresas chinas respaldadas por el Estado, como National Silicon Industry Group y Zhonghuan Semiconductor, están escalando líneas de 12 pulgadas para atender a clientes domésticos que buscan un suministro seguro. Soitec está ampliando su capacidad en Singapur para obleas de silicio sobre aislante utilizadas en módulos de front-end de radiofrecuencia. Los proveedores de obleas recuperadas, como Phoenix Silicon International, presentan un valor de economía circular, atractivo para las marcas de consumo con estrictos objetivos de carbono. La diferenciación tecnológica se centra en la densidad de defectos, la planitud y el control de contaminación, métricas que afectan directamente el rendimiento de los nodos avanzados.

Líderes de la Industria de Obleas de Silicio para Semiconductores de Electrónica de Consumo

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSMC reveló un gasto de capital de entre 52.000 y 56.000 millones de USD para 2026, centrado en expansiones de 300 mm en Taiwán, Japón y Arizona.

- Diciembre de 2025: Soitec anunció nueva capacidad de SOI de 300 mm en Singapur con una orientación de ingresos para el ejercicio fiscal 2025-2026 de entre 800 y 850 millones de EUR (880-935 millones de USD).

- Noviembre de 2025: SUMCO reveló planes para cerrar su planta de 200 mm en Miyazaki a finales de 2026.

- Octubre de 2025: GlobalWafers se comprometió con una fábrica de 300 mm en Texas pendiente de los incentivos de la Ley CHIPS.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores de Electrónica de Consumo

El Informe del Mercado de Obleas de Silicio para Semiconductores de Electrónica de Consumo está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Otros Tipos de Dispositivos Semiconductores), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante (SOI), Silicio Especializado) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen de Envío (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especializado (Alta Resistividad, Potencia, Grado Sensor) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especializado (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de obleas de silicio para semiconductores de electrónica de consumo en 2031?

Se prevé que el mercado alcance 6,83 mil millones de pulgadas cuadradas en 2031.

¿Qué diámetro de oblea domina los envíos a los fabricantes de electrónica de consumo?

Los sustratos de 300 mm lideraron con una participación del 71,29% en 2025 y seguirán siendo el formato principal hasta 2031.

¿Con qué rapidez crecen las obleas para dispositivos lógicos en comparación con las obleas para memoria?

Las obleas lógicas se expanden a una CAGR del 5,59% de 2026 a 2031, superando a la memoria a medida que proliferan los procesadores centrados en inteligencia artificial.

¿Por qué las obleas SOI están ganando participación en los componentes de teléfonos inteligentes?

La alta resistividad del SOI de radiofrecuencia mejora la integridad de la señal en los módulos de front-end 5G, impulsando una CAGR del 5,31% para los volúmenes de SOI.

¿Qué región contribuye con la mayor demanda de obleas para electrónica de consumo?

Asia-Pacífico suministró el 84,78% del volumen en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 5,78%.

¿Cómo están influyendo los objetivos medioambientales en los proveedores de obleas?

Los mandatos de neutralidad de carbono de marcas como Apple obligan a los proveedores a invertir en energía renovable y mejoras de eficiencia, aumentando las estructuras de costos.

Última actualización de la página el: