Tamaño y Participación del Mercado de Obleas de Silicio de Alta Resistividad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

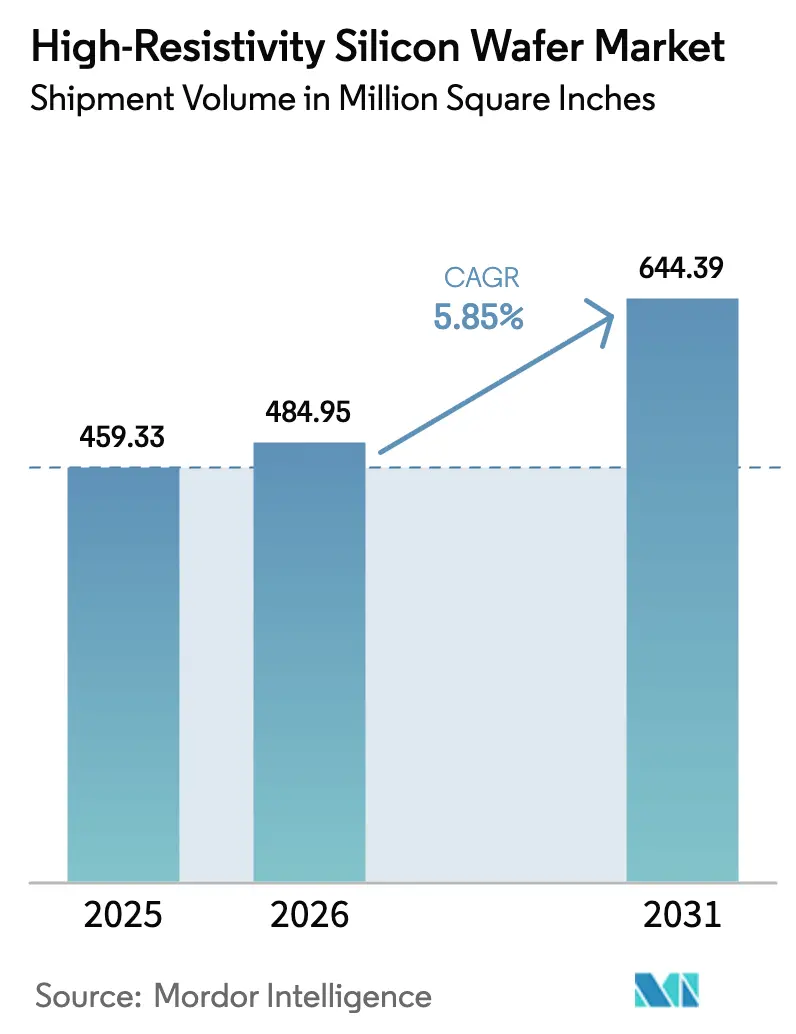

| Volumen del Mercado (2026) | 484.95 Million Square Inches |

| Volumen del Mercado (2031) | 644.39 Million Square Inches |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

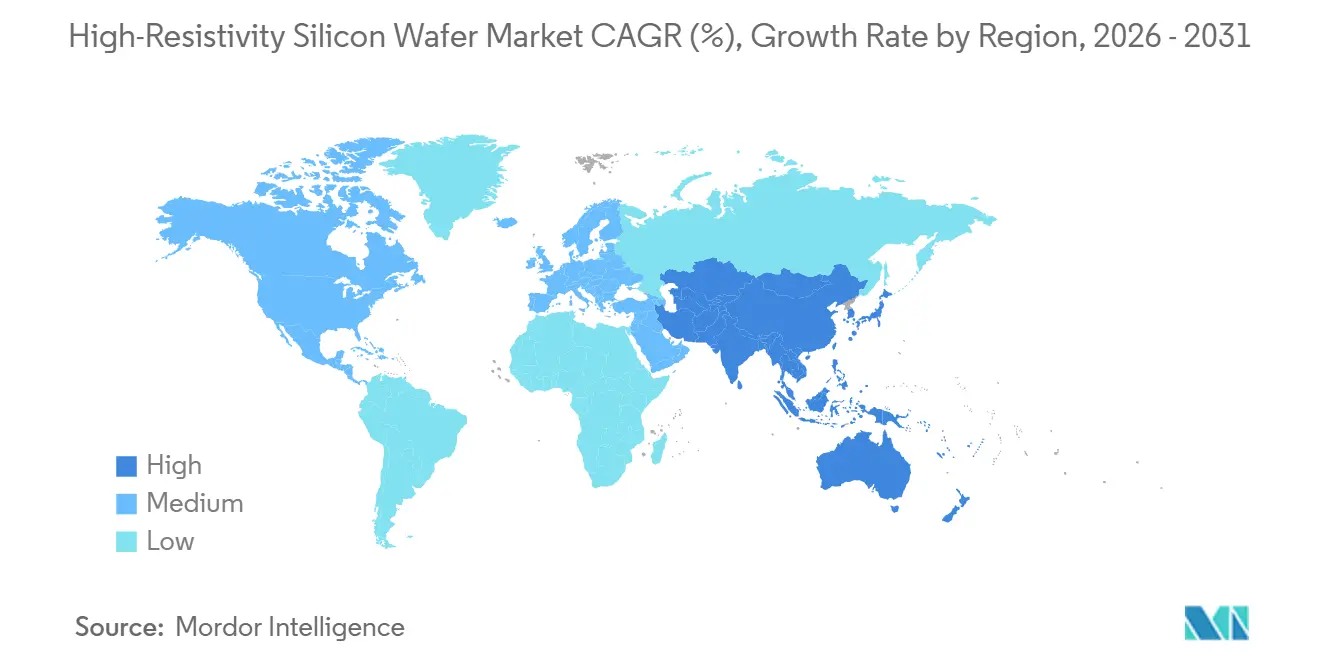

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio de Alta Resistividad por Mordor Intelligence

Se espera que el tamaño del mercado de obleas de silicio de alta resistividad aumente de 459,33 millones de pulgadas cuadradas en 2025 a 484,95 millones de pulgadas cuadradas en 2026 y alcance 644,39 millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 5,85% durante 2026-2031. Los operadores que despliegan sitios de macroceldas y pequeñas celdas 5G han consolidado compras plurianuales de conmutadores RF-SOI y amplificadores de potencia, garantizando una demanda base incluso cuando el crecimiento unitario de los teléfonos inteligentes se desacelera. El contenido de radar por vehículo está aumentando porque las funciones de asistencia de Nivel 2+ se están volviendo obligatorias en Europa y China, y cada sensor adicional requiere sustratos con resistividad superior a 1.000 ohmios-cm. Los proveedores de circuitos integrados fotónicos están calificando plataformas de alta resistividad de 300 mm, desplazando la combinación de obleas hacia diámetros mayores. Por último, los incentivos gubernamentales en los Estados Unidos, Europa y Japón están acelerando las adiciones de capacidad nacional, protegiendo a los compradores frente a perturbaciones geopolíticas en el suministro.

Conclusiones Clave del Informe

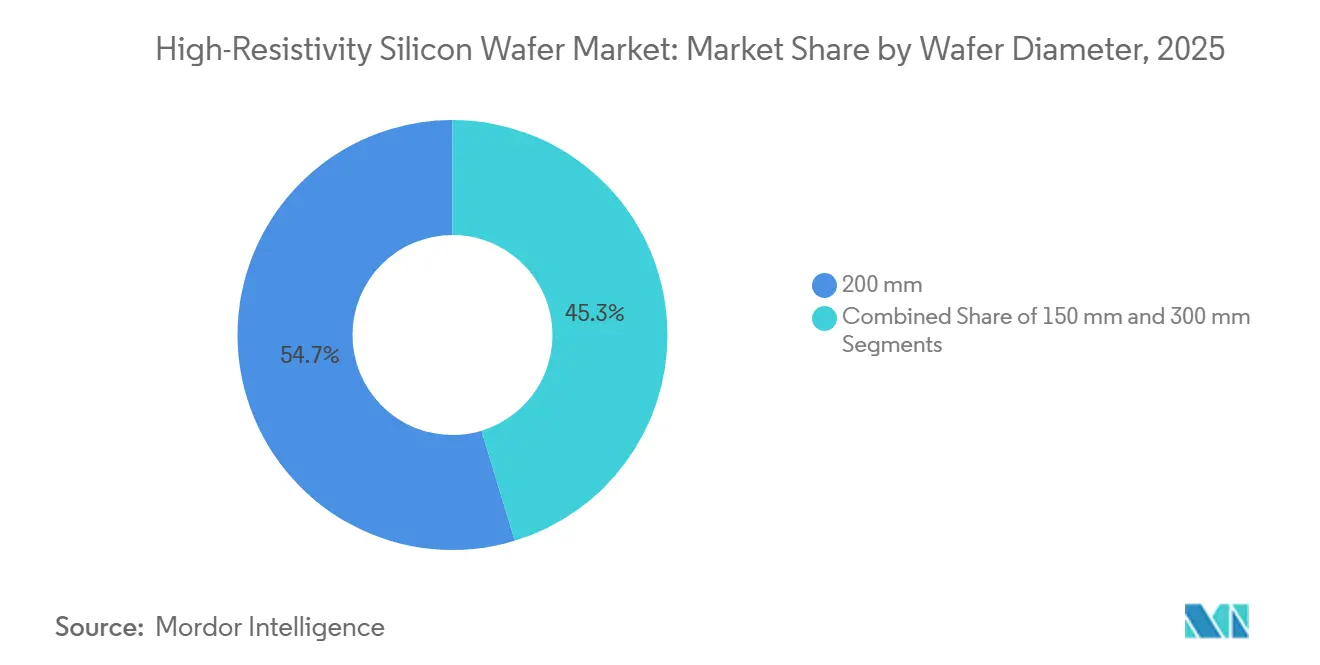

- Por diámetro de oblea, el formato de 200 mm representó el 54,68% de la participación del mercado de obleas de silicio de alta resistividad en 2025, mientras que se proyecta que el formato de 300 mm se expanda a una CAGR del 6,74% hasta 2031.

- Por tipo de oblea, el silicio de alta resistividad pulido representó el 38,86% del tamaño del mercado de obleas de silicio de alta resistividad en 2025, y los sustratos HR-SOI avanzan a una CAGR del 6,48% durante 2026-2031.

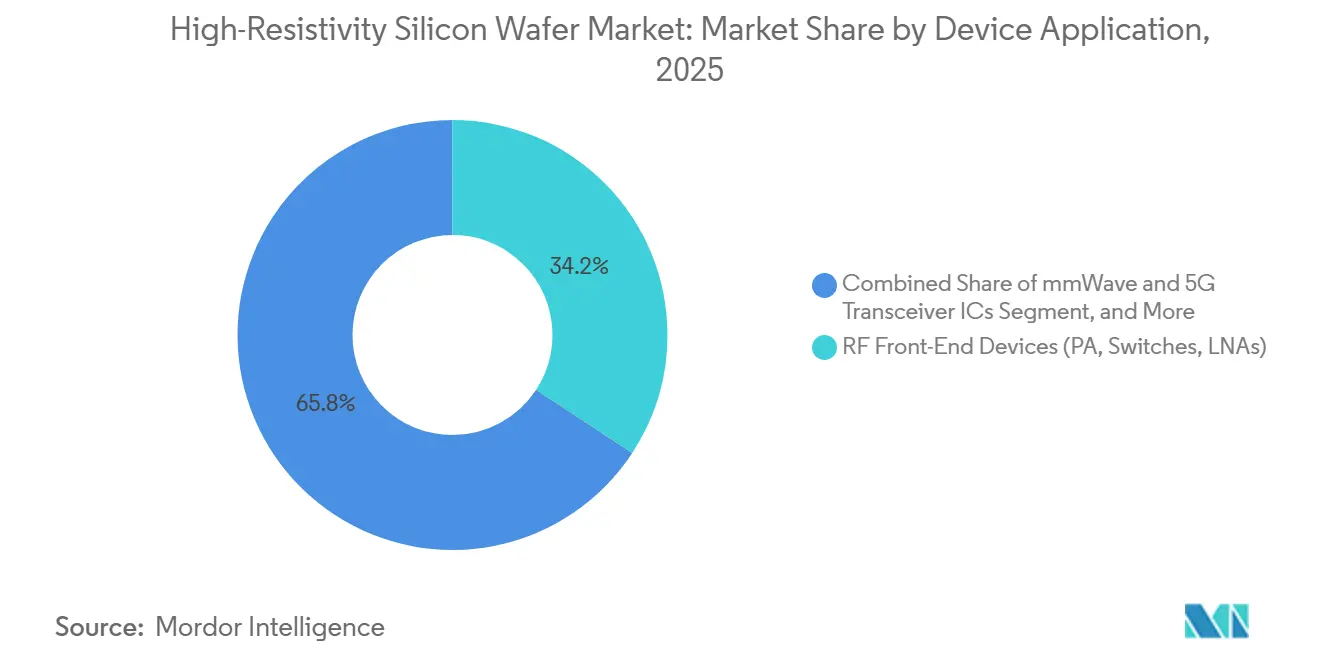

- Por aplicación de dispositivo, los componentes de interfaz RF lideraron con el 34,24% de la participación del mercado de obleas de silicio de alta resistividad en 2025; se prevé que los CI transceptores de ondas milimétricas y 5G crezcan a una CAGR del 6,83% hasta 2031.

- Por usuario final, las telecomunicaciones representaron el 32,73% del mercado de obleas de silicio de alta resistividad en 2025, mientras que se prevé que la demanda automotriz crezca a una CAGR del 6,26% durante 2026-2031.

- Por geografía, Asia-Pacífico capturó el 58,89% del mercado de obleas de silicio de alta resistividad en 2025, y registrará el crecimiento regional más rápido con una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio de Alta Resistividad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de RF SOI en Teléfonos Inteligentes 5G | +1.5% | Global, demanda central en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la Producción de Radar Automotriz | +0.9% | Europa y América del Norte, con aceleración en China | Mediano plazo (2-4 años) |

| Demanda Creciente de Silicio para Ondas Milimétricas en Comunicaciones por Satélite | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Formación de Haz Adaptativa en Antenas de Matriz en Fase | +0.6% | Global, concentrado en centros de defensa y telecomunicaciones | Largo plazo (≥ 4 años) |

| Desarrollo de CI Fotónicos sobre Sustratos de Alta Resistividad | +0.5% | América del Norte y Europa, líneas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación Nacional de Semiconductores | +0.3% | Estados Unidos, Europa, Japón, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de RF SOI en Teléfonos Inteligentes 5G

Cada teléfono inteligente 5G incorpora actualmente circuitos de interfaz RF-SOI, consolidando una demanda estructural en el mercado de obleas de silicio de alta resistividad.[1]Soitec, "Tecnología RF-SOI para Aplicaciones 5G," SOITEC.COM La capa de trampa de portadores en HR-SOI limita el acoplamiento de sustrato por encima de 2 GHz, permitiendo que los amplificadores de potencia cumplan los objetivos de linealidad sin filtros externos. El valor de los componentes por teléfono aumentó de 1,20 USD en 2020 a 2,10 USD en 2024, y los diseñadores ya han reservado capacidad de 200 mm hasta 2027. A medida que la cobertura sub-6 GHz se amplía en India, el Sudeste Asiático y América del Sur, la demanda de obleas se mantiene resiliente a pesar del estancamiento de las unidades de teléfonos inteligentes.

Expansión de la Producción de Radar Automotriz

La regulación de seguridad de la Unión Europea de 2024 exige múltiples radares de 77-81 GHz por vehículo nuevo, elevando el consumo de obleas de alta resistividad en Europa y América del Norte.[2]Comisión Europea, "Reglamento General de Seguridad para Vehículos de Motor," EC.EUROPA.EU El radar basado en silicio sobre HR-SOI ofrece un 15% menos de ruido de fase que el CMOS volumétrico a 77 GHz, respaldando funciones avanzadas de asistencia al conductor.[3]IEEE, "CMOS FD-SOI de 28 nm para Aplicaciones de Radar Automotriz a 77 GHz," IEEEXPLORE.IEEE.ORG A medida que el NCAP de China se endurece en 2025, las marcas nacionales están añadiendo radar trasero y de esquina, impulsando un crecimiento de sustratos de dos dígitos durante la década.

Demanda Creciente de Silicio para Ondas Milimétricas en Comunicaciones por Satélite

Las constelaciones en órbita terrestre baja despliegan terminales de usuario que integran matrices en fase de banda Ka fabricadas sobre silicio de alta resistividad, con cada unidad consumiendo aproximadamente 400 mm² de área de oblea. El programa G-band de DARPA de 2025 canaliza 150 millones de USD en transceptores de silicio a 140 GHz, con el objetivo de reducir el costo del dispositivo por debajo de 500 USD. A medida que los despliegues escalan, la demanda anual de obleas podría rivalizar con la demanda de RF para teléfonos inteligentes en 2029, ampliando la base de clientes de la industria de obleas de silicio de alta resistividad.

Integración de Formación de Haz Adaptativa en Antenas de Matriz en Fase

La versión 18 de 3GPP requiere actualizaciones de haz cada 0,5 ms, lo que obliga a integrar los bloques RF y digitales en el mismo chip, donde los sustratos de baja pérdida son esenciales.[4]3GPP, "Especificaciones de la Versión 18 para Formación de Haz Mejorada," 3GPP.ORG El módem X80 de Qualcomm integra una matriz de 16 elementos sobre HR-SOI, reduciendo la huella del módulo en un 30% y estableciendo un referente para el hardware 5G de banda media. Los programas de radar de defensa reflejan esta tendencia, elevando la demanda a largo plazo de productos del mercado de obleas de silicio de alta resistividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades en la Producción de Obleas HR de 300 mm sin Defectos | -0.8% | Global, agudo en nuevas fábricas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Prima de Precio sobre las Obleas de Silicio Convencionales | -0.4% | Global, más pronunciado en dispositivos de consumo sensibles al costo | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Silicio de Zona Flotante de Ultrapureza | -0.6% | Cadena de suministro dominada por Japón y Alemania | Corto plazo (≤ 2 años) |

| Sustratos Emergentes de GaN y SiC para Dispositivos RF y de Potencia | -0.5% | América del Norte y Europa lideran la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades en la Producción de Obleas HR de 300 mm sin Defectos

El crecimiento de cristales por zona flotante a 300 mm exige un control térmico riguroso, y los rendimientos iniciales se sitúan hasta 20 puntos porcentuales por debajo de los equivalentes de 200 mm. La uniformidad epitaxial dentro de ±2 nm en una oblea HR-SOI de 300 mm sigue siendo un desafío, lo que ralentiza las calificaciones de los clientes. El costo de entre 800 millones y 1.200 millones de USD para una línea nueva disuade a los nuevos participantes, manteniendo el suministro ajustado e inflando los precios al contado hasta que los procesos maduren.

Prima de Precio sobre las Obleas de Silicio Convencionales

Una oblea pulida de alta resistividad de 200 mm cuesta aproximadamente entre 120 y 150 USD frente a los 40-50 USD del silicio estándar, mientras que las variantes HR-SOI alcanzan los 300 USD. Los dispositivos IoT de consumo y los teléfonos inteligentes de gama de entrada a menudo sacrifican el rendimiento RF marginal para evitar esta prima. Aunque las aplicaciones automotrices y de defensa pueden absorber costos de sustrato más elevados, los proveedores de primer nivel siguen presionando para obtener reducciones de precios anuales del 10-15%, comprimiendo los márgenes de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: El Impulso de Transición se Consolida para las Plataformas de 300 mm

El segmento de 200 mm mantuvo el 54,68% de la participación del mercado de obleas de silicio de alta resistividad en 2025, reflejando la base instalada de fábricas de CI RF construidas durante la década de 2010. Los principales proveedores de interfaz, como Qorvo y Skyworks, continúan operando líneas maduras de 200 mm porque los tamaños de los chips para conmutadores y amplificadores de bajo ruido siguen siendo pequeños. Sin embargo, las fábricas de 300 mm prometen un menor costo por chip una vez que los rendimientos se estabilicen, y los primeros adoptantes alcanzaron un rendimiento del 85% a finales de 2025, reduciendo la brecha con los procesos de 200 mm. Los costos de capital cercanos a los 1.000 millones de USD por instalación ralentizan la migración, aunque la convergencia de RF, banda base y aceleradores de IA en un solo chip hace que el formato más grande sea económicamente atractivo.

De cara al futuro, se espera que el segmento de 300 mm crezca a una tasa del 6,74%, erosionando gradualmente el dominio de los 200 mm en el mercado de obleas de silicio de alta resistividad. Los CI de radar automotriz que integran procesamiento digital de señales serán de los primeros en adoptarlo, ya que el aumento del número de canales impulsa el área del chip más allá de los 120 mm². Mientras que los sustratos de 150 mm persisten en programas militares heredados, sus volúmenes absolutos están disminuyendo. A medida que mejora el aprendizaje de rendimiento y la capacidad respaldada por subsidios aumenta en Texas, Freiberg y Gumi, la economía de los 300 mm se tornará decididamente favorable para los dispositivos RF de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oblea: HR-SOI Supera a los Sustratos Pulidos y Epitaxiales

El silicio de alta resistividad pulido capturó el 38,86% de la participación de mercado en 2025, gracias a los sensores de imagen y detectores industriales que valoran la baja corriente oscura por encima del aislamiento RF. Las obleas epitaxiales soportan dispositivos de potencia y MEMS, donde una capa epi ligeramente dopada ofrece bloqueo de voltaje o beneficios mecánicos. Sin embargo, se prevé que HR-SOI crezca a una CAGR del 6,48% a medida que el 5G, Wi-Fi 7 y los radares de matriz en fase demanden mayor linealidad. La plataforma RFeSI-3 redujo la distorsión armónica en 2 dB, haciendo que HR-SOI sea indispensable para amplificadores de potencia de 26 dBm.

La adopción se acelera a medida que GlobalFoundries, TSMC y otras fundiciones califican HR-SOI a 300 mm, duplicando efectivamente los chips utilizables por oblea y reduciendo las penalizaciones de costo. Por lo tanto, el tamaño del mercado de obleas de silicio de alta resistividad para sustratos HR-SOI está destinado a expandirse más rápidamente que el volumen total del mercado. La concentración del suministro sigue siendo un arma de doble filo: la participación del 60% de Soitec ofrece calidad estable, pero expone al ecosistema a fallos en un único punto, lo que lleva a las principales empresas de CI a buscar doble fuente en Shin-Etsu y SUMCO cuando es posible.

Por Aplicación de Dispositivo: Los Transceptores de Ondas Milimétricas se Convierten en el Próximo Segmento Ancla

Los componentes de interfaz RF representaron el 34,24% de la participación de mercado en 2025, pero las presiones de comoditización obligan a los proveedores a reducir el costo por conmutador o amplificador cada año. Los CI transceptores de ondas milimétricas y 5G, por el contrario, crecen al 6,83% a medida que se multiplican los despliegues de banda ancha satelital y acceso inalámbrico fijo. Cada terminal de usuario de banda Ka necesita aproximadamente 400 mm² de silicio de alta resistividad, una demanda considerable sobre la capacidad de obleas. Los chips de radar automotriz también migran hacia chips más grandes y más integrados, respaldando una demanda robusta.

El tamaño del mercado de obleas de silicio de alta resistividad vinculado a dispositivos de ondas milimétricas podría superar al de los conmutadores RF heredados en 2029. Las aplicaciones de defensa y aeroespacial añaden un potencial adicional porque los radares de matriz en fase y los módulos de guerra electrónica favorecen cada vez más el silicio sobre el arseniuro de galio por razones de costo. Los CI de imagen y fotónicos continúan como nichos especializados estables, adquiriendo sustratos de zona flotante de ultra alta resistividad a pesar de su precio premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Automotriz Crece más Rápido a Medida que Aumentan las Tasas de Incorporación de Sensores

Las telecomunicaciones mantuvieron una participación del 32,73% en 2025 a medida que los operadores instalaban macroceldas 5G en todo el mundo. Ese segmento se está estabilizando en los mercados maduros, desplazando el crecimiento incremental hacia India y el Sudeste Asiático. Sin embargo, se proyecta que la demanda automotriz aumente al 6,26%, reflejando los mandatos regulatorios que impulsan el número de sensores de radar de tres en 2025 a hasta seis por vehículo en 2028. Cada sensor adicional se traduce en más chips RF y, por tanto, más inicios de obleas, impulsando un crecimiento de volumen sostenido.

Los usuarios finales industriales y científicos consumen silicio de alta resistividad para sensores de precisión que operan en condiciones adversas o temperaturas extremas. Aunque son menores en términos absolutos, estos compradores pagan primas de precio que suavizan los ingresos de los proveedores. La defensa y la imagen médica siguen siendo pequeñas pero estratégicas, proporcionando una demanda estable fuera de ciclo que aísla a la industria de obleas de silicio de alta resistividad de la volatilidad de la electrónica de consumo.

Análisis Geográfico

Asia-Pacífico dominó el mercado de obleas de silicio de alta resistividad con una participación del 58,89% en 2025, y se proyecta que crezca al 6,98% hasta 2031. Shin-Etsu y SUMCO de Japón suministran conjuntamente la mitad de la capacidad mundial de zona flotante, mientras que la comunidad RF sin fábrica de Taiwán convierte esos sustratos en amplificadores de potencia exportados globalmente. China está invirtiendo agresivamente para localizar la producción de zona flotante, reduciendo la dependencia de las importaciones y ofreciendo obleas entre un 20-30% más baratas que los equivalentes japoneses. SK Siltron de Corea del Sur está aumentando la calificación de 300 mm para atender a los proveedores de radar automotriz que buscan diversidad geográfica.

América del Norte está añadiendo capacidad más rápido que las tendencias históricas porque la Ley CHIPS cubre hasta el 40% de los gastos de capital para plantas de obleas especializadas. GlobalWafers inició la construcción en Texas con 400 millones de USD en subvenciones federales, y las primeras obleas están previstas para 2027. Estas nuevas líneas priorizarán HR-SOI de 300 mm para los mercados nacionales de CI RF y automotriz, acortando los plazos de entrega y mitigando los riesgos comerciales. Europa sigue un camino similar; la expansión de Siltronic en Freiberg, respaldada por 300 millones de EUR (325 millones de USD) en subsidios, posiciona a la región para apoyar su ecosistema de radar automotriz sin depender únicamente de las importaciones.

América del Sur y Oriente Medio y África siguen siendo consumidores incipientes, pero las iniciativas políticas podrían desbloquear una demanda incremental. El despliegue inicial de 5G en Brasil importa interfaces RF que incorporan silicio de alta resistividad, mientras que los Emiratos Árabes Unidos estudian una fábrica nueva que incluiría capacidad de obleas especializadas. La adopción en África es insignificante hoy en día, aunque el sector automotriz de Sudáfrica está reduciendo las brechas tecnológicas que eventualmente requerirán CI de radar y, por extensión, sustratos HR. Aunque estas regiones contribuyen mínimamente antes de 2031, representan opciones de diversificación en la próxima década.

Panorama Competitivo

El mercado de obleas de silicio de alta resistividad muestra una concentración moderada, con los cinco principales proveedores acumulando aproximadamente el 70% de participación combinada en 2025. Shin-Etsu y SUMCO dominan el silicio de zona flotante de ultra alta resistividad, aprovechando décadas de refinamiento de procesos para ofrecer densidades de defectos adecuadas para RF de 77-81 GHz e imagen científica. Soitec mantiene un cuasi-monopolio en HR-SOI a través de su tecnología de unión Smart Cut, logrando márgenes brutos superiores al 35% y fijando precios premium.

La expansión de capacidad sigue siendo la principal palanca competitiva. La inversión de GlobalWafers en Texas y el proyecto de Siltronic en Freiberg ilustran cómo los subsidios inclinan el campo de juego a favor de los primeros en moverse en nuevas geografías. Los competidores de nivel medio, como Okmetic y Wafer Works, ganan participación ofreciendo lotes más pequeños y calificaciones más rápidas, cubriendo brechas que los grandes incumbentes no pueden atender eficientemente. Los participantes chinos, impulsados por financiamiento estatal, fijan precios de obleas entre un 15-20% por debajo de los referentes japoneses, intensificando la presión de precios para las aplicaciones RF convencionales.

La diferenciación tecnológica se concentra ahora en la ingeniería de la capa de trampa de portadores que extiende el rendimiento de HR-SOI hacia las bandas superiores de ondas milimétricas. Las solicitudes de patentes de 2024-2025 revelan una competencia continua para co-optimizar el espesor del óxido enterrado y la densidad de trampas, logrando mejoras incrementales de 1-2 dB en el punto de intercepción de tercer orden. Los compradores también exigen servicios de recuperación de obleas en circuito cerrado y especificaciones de partículas más estrictas, lo que obliga a los proveedores a invertir continuamente en activos de pulido y metrología. En general, el posicionamiento estratégico combina diversificación geográfica, innovación de procesos y programas profundos de codesarrollo con clientes que consolidan contratos de suministro plurianuales.

Líderes de la Industria de Obleas de Silicio de Alta Resistividad

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

Soitec S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Soitec presentó una expansión de 500 millones de EUR (540 millones de USD) en Bernin, Francia, añadiendo capacidad de HR-SOI de 300 mm para radar automotriz e infraestructura 5G. La finalización está prevista para el cuarto trimestre de 2027.

- Enero de 2026: GlobalWafers recibió una subvención de 400 millones de USD de la Ley CHIPS para construir una fábrica de obleas de 300 mm en Sherman, Texas, con producción de HR-SOI prevista para finales de 2027.

- Diciembre de 2025: Shin-Etsu Handotai completó una actualización de 120.000 millones de JPY (850 millones de USD) en su instalación de Isobe, poniendo en marcha nuevas líneas de zona flotante de 300 mm.

- Noviembre de 2025: SUMCO y Toyota acordaron codesarrollar obleas de alta resistividad de 300 mm para radar de imagen de 77 GHz de próxima generación, bajo un programa conjunto de 50 millones de USD.

Alcance del Informe Global del Mercado de Obleas de Silicio de Alta Resistividad

Las obleas de silicio de alta resistividad son sustratos de silicio con resistividad típicamente ≥1.000 Ω·cm, diseñados para aplicaciones que requieren alto aislamiento eléctrico y mínima interferencia de señal. Estas obleas se utilizan ampliamente en dispositivos y sistemas electrónicos avanzados.

El Informe del Mercado de Obleas de Silicio de Alta Resistividad está Segmentado por Diámetro de Oblea (150 mm, 200 mm y 300 mm), Tipo de Oblea (Pulida, Epitaxial y HR-SOI), Aplicación de Dispositivo (Dispositivos de Interfaz RF, CI Transceptores de Ondas Milimétricas y 5G, CI de Radar Automotriz, Fotodetectores y Dispositivos de Imagen, y CI de MEMS y Sensores Avanzados), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz y Otras Aplicaciones de Usuario Final), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| 150 mm |

| 200 mm |

| 300 mm |

| Silicio de Alta Resistividad Pulido |

| Silicio de Alta Resistividad Epitaxial |

| Silicio de Alta Resistividad sobre Aislante (HR-SOI) |

| Dispositivos de Interfaz RF (Amplificadores de Potencia, Conmutadores, Amplificadores de Bajo Ruido) |

| CI Transceptores de Ondas Milimétricas y 5G |

| CI de Radar Automotriz (77-81 GHz) |

| Fotodetectores y Dispositivos de Imagen |

| CI de MEMS y Sensores Avanzados |

| Electrónica de Consumo |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Oblea | Silicio de Alta Resistividad Pulido | |

| Silicio de Alta Resistividad Epitaxial | ||

| Silicio de Alta Resistividad sobre Aislante (HR-SOI) | ||

| Por Aplicación de Dispositivo | Dispositivos de Interfaz RF (Amplificadores de Potencia, Conmutadores, Amplificadores de Bajo Ruido) | |

| CI Transceptores de Ondas Milimétricas y 5G | ||

| CI de Radar Automotriz (77-81 GHz) | ||

| Fotodetectores y Dispositivos de Imagen | ||

| CI de MEMS y Sensores Avanzados | ||

| Por Usuario Final | Electrónica de Consumo | |

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para las obleas de alta resistividad en 2031?

Se prevé que alcance 644,39 millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 5,85% desde 2026.

¿Qué diámetro de oblea crece más rápido?

El formato de 300 mm avanza al 6,74% anual a medida que los diseños RF-digitales integrados migran hacia sustratos más grandes.

¿Por qué los sistemas de radar automotriz están impulsando la demanda de obleas?

Las nuevas normas de seguridad exigen más sensores de 77-81 GHz por vehículo, y cada sensor utiliza CI de silicio de alta resistividad que requieren sustratos premium.

¿Quiénes son los principales proveedores de obleas de alta resistividad?

Shin-Etsu Handotai, SUMCO, Siltronic, GlobalWafers y Soitec juntos poseen aproximadamente el 70% de la capacidad global.

¿Cómo están configurando el suministro los subsidios gubernamentales?

Los programas en los Estados Unidos, Europa y Japón financian hasta el 40% de los costos de fábrica, acelerando las nuevas líneas de 300 mm y diversificando el suministro geográfico.

¿Qué amenaza el dominio del silicio de alta resistividad en RF?

La caída de costos de los sustratos de nitruro de galio y carburo de silicio podría ganar diseños por encima de 28 GHz si los precios de las obleas caen por debajo de 150 USD para un equivalente de 6 pulgadas en 2028.

Última actualización de la página el: