Tamaño y Participación del Mercado de Obleas de Silicio para Dispositivos de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

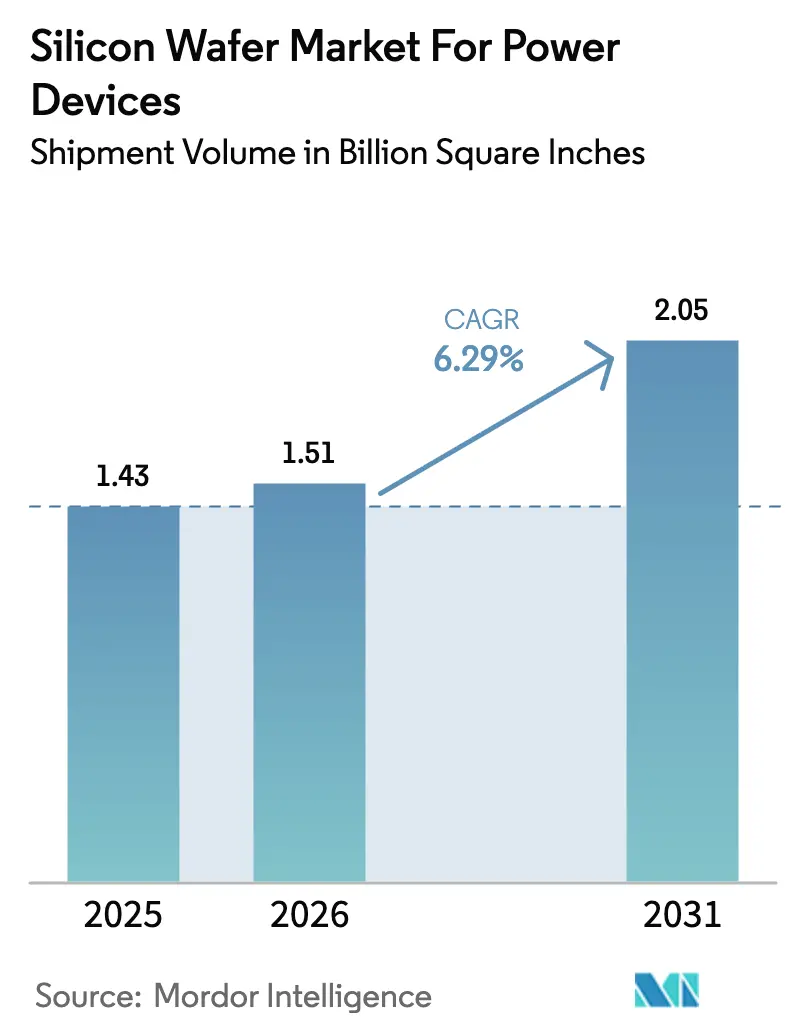

| Volumen del Mercado (2026) | 1.51 Billion Square Inches |

| Volumen del Mercado (2031) | 2.05 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Dispositivos de Potencia por Mordor Intelligence

El mercado de obleas de silicio para dispositivos de potencia fue valorado en 1,43 mil millones de pulgadas cuadradas en 2025 y se estima que crecerá desde 1,51 mil millones de pulgadas cuadradas en 2026 hasta alcanzar 2,05 mil millones de pulgadas cuadradas en 2031, a una CAGR del 6,29% durante el período de pronóstico de 2026 a 2031. El crecimiento está anclado en la electrificación vehicular, las actualizaciones de la red de energía renovable y la conversión sostenida de accionamientos industriales del control mecánico al control electrónico de potencia. Los materiales de banda ancha prohibida, las normas de exportación más estrictas sobre herramientas epitaxiales y los sustratos de mayor diámetro están reformando las estrategias de la cadena de suministro, mientras que la presión de reducción de costos está fomentando la integración hacia atrás por parte de los fabricantes de dispositivos integrados. El mercado de obleas de silicio está además influenciado por las fluctuaciones en el precio del polisilicio que comprimen los márgenes de las obleas pulidas, aunque los contratos a largo plazo suavizan el impacto para los proveedores de primer nivel. La intensidad competitiva sigue siendo alta a medida que las ventajas de escala en las líneas de 300 mm convergen con los incentivos de localización en América del Norte y Europa.

Conclusiones Clave del Informe

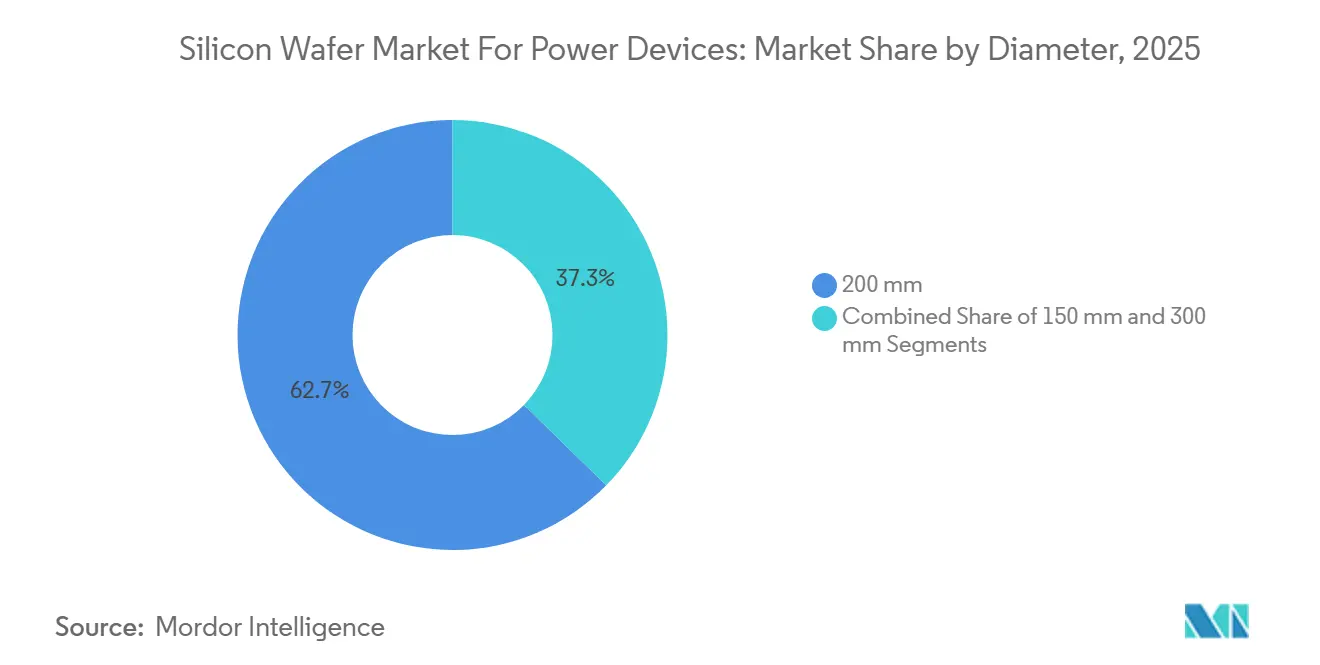

- Por diámetro, los sustratos de 200 mm lideraron con el 62,68% de la participación de mercado en 2025, mientras que se proyecta que los sustratos de 300 mm se expandan a una CAGR del 7,56% hasta 2031.

- Por tipo de oblea, los productos epitaxiales representaron el 64,39% de la participación de mercado en 2025 y se prevé que crezcan a una CAGR del 7,16% hasta 2031.

- Por tipo de dispositivo, los MOSFET mantuvieron el 46,78% de la participación de mercado en 2025, mientras que se espera que los IGBT registren el mayor crecimiento con una CAGR del 7,65% hasta 2031.

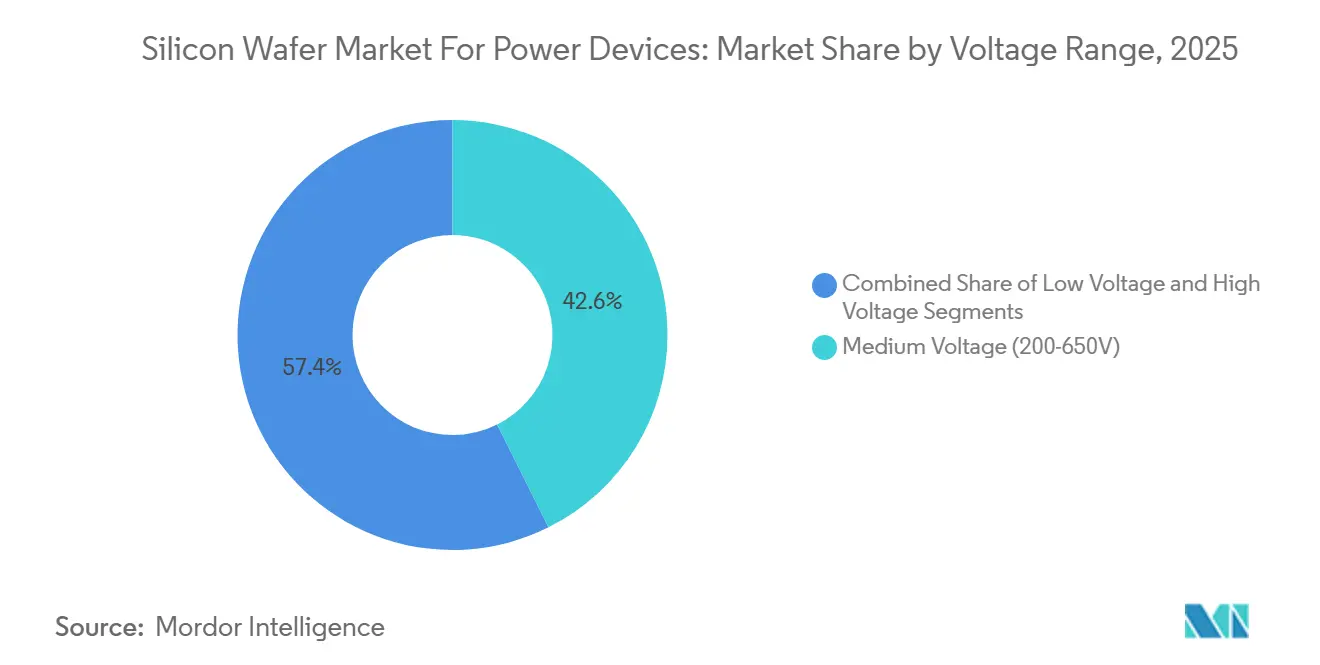

- Por rango de voltaje, las obleas de voltaje medio representaron el 42,63% de la participación de mercado en 2025, y los sustratos de alto voltaje avanzan a una CAGR del 7,82% hasta 2031.

- Por uso final, las aplicaciones automotrices representaron el 38,76% de la participación de mercado en 2025 y lideraron con una CAGR del 8,32% durante 2026-2031.

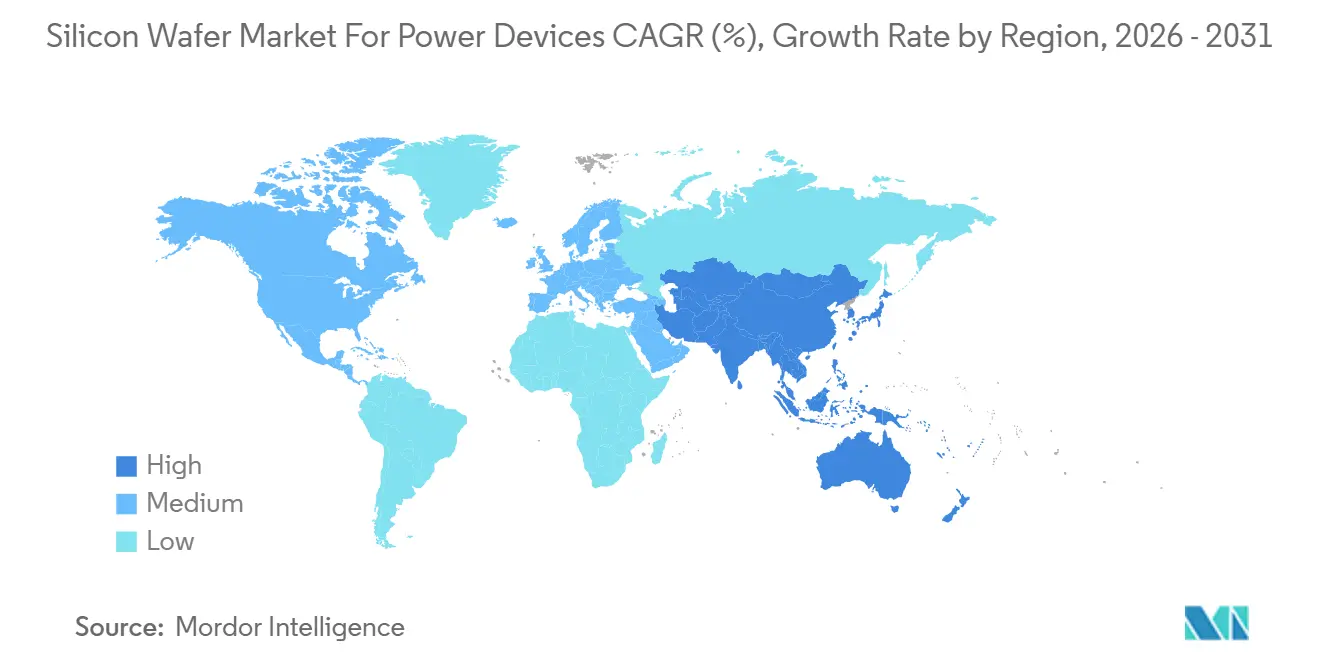

- Por región, Asia-Pacífico dominó con el 69,98% de la participación de mercado en 2025 y se proyecta que registre una CAGR del 8,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Dispositivos de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Impulsado por los Vehículos Eléctricos para la Conversión de Potencia de Alta Eficiencia | +1.8% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Energía Renovable que Impulsa las Obleas para Inversores de Alto Voltaje | +1.2% | Global, liderado por China, India, Estados Unidos, Alemania | Largo plazo (≥ 4 años) |

| Transición a Líneas de 300 mm que Reducen el Costo por Die | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la Automatización Industrial y Accionamientos de Fábrica Electrificados | +0.9% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Vías en la Cara Posterior sobre Oblea que Permiten Módulos Automotrices Ultradelgados | +0.7% | Europa, América del Norte, Japón | Corto plazo (≤ 2 años) |

| Metrología In Situ Impulsada por IA que Libera Capacidad Epitaxial Latente | +0.5% | Global, adopción temprana en Japón, Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsado por los Vehículos Eléctricos para la Conversión de Potencia de Alta Eficiencia

Los vehículos eléctricos están migrando de plataformas de batería de 400 voltios a 800 voltios, reduciendo los tiempos de carga rápida a menos de 20 minutos y disminuyendo la masa del cableado. Los MOSFET de SiC que conmutan por encima de 20 kHz reemplazan múltiples interruptores de silicio, reduciendo los componentes pasivos y disminuyendo el costo total del inversor incluso con una prima en la oblea. Los fabricantes de automóviles en China, Europa y Estados Unidos están integrando verticalmente la producción de dispositivos de SiC para asegurar el suministro de sustratos y capturar margen adicional, reforzando el crecimiento de la demanda de obleas a lo largo de varios años.[1]Hyundai Motor Group, "Sistema de Batería de 800V y Tecnología de Carga Ultrarrápida," hyundaimotorgroup.com La Agencia Internacional de Energía proyecta ventas de vehículos eléctricos de batería e híbridos enchufables de 17 millones de unidades en 2026, lo que equivale a aproximadamente 50 millones de pulgadas cuadradas de obleas de SiC epitaxiales. Esta demanda sustenta la expansión sostenida del mercado de obleas de silicio a lo largo de la cadena de valor automotriz.

Expansión de la Energía Renovable que Impulsa las Obleas para Inversores de Alto Voltaje

Las instalaciones solares a escala de servicios públicos y de energía eólica marina operan a voltajes de bus de corriente continua entre 1.000 y 1.500 voltios, llevando las clasificaciones de los dispositivos de potencia más allá de 1.700 voltios. En 2025, Estados Unidos añadió 35 GW de capacidad solar y 12 GW de capacidad eólica, lo que se traduce en casi 80 millones de pulgadas cuadradas de sustratos de alto voltaje para módulos inversores.[2]Administración de Información Energética de los Estados Unidos, "Resumen Mensual de Energía Eléctrica de Febrero de 2025," eia.gov Los mercados emergentes como India están igualando esta trayectoria a través de objetivos anuales de múltiples gigavatios, cada uno acompañado de mandatos de eficiencia de inversores que favorecen los dispositivos de SiC. Las subastas europeas ahora estipulan umbrales estrictos de distorsión armónica, acelerando aún más la adopción de obleas de epitaxia gruesa con bajas densidades de defectos. Estas políticas refuerzan colectivamente el impulso del mercado de obleas de silicio en los segmentos de alto voltaje.

Transición a Líneas de 300 mm que Reducen el Costo por Die

El paso de obleas de 200 mm a 300 mm aumenta el área utilizable en más del doble, mientras que eleva el costo de la sala limpia en aproximadamente la mitad, lo que genera una reducción del 30-40% en el costo por die una vez que los rendimientos se estabilizan. La primera oblea de SiC de 300 mm con calificación comercial logró una densidad de defectos comparable a los formatos de 200 mm y ofrece 2,3 veces la producción de die. La ventaja de escala reformula la dinámica competitiva porque los primeros adoptantes pueden reducir los precios y aun así preservar márgenes superiores al 35%. Los organismos de normalización están endureciendo las especificaciones de curvatura y espesor, y la metrología avanzada ahora mitiga la pérdida de rendimiento en porcentajes de dos dígitos, abriendo un camino claro hacia la fabricación de alto volumen.

Aumento de la Automatización Industrial y Accionamientos de Fábrica Electrificados

Los fabricantes están electrificando robots, sistemas de transporte y servoaccionamientos en busca de productividad y ahorro energético. Las instalaciones globales de robots alcanzaron 553.000 unidades en 2024, y cada accionamiento multieje consume área de die de Si o SiC para los elementos de conmutación. Los servoinversores clasificados entre 400 y 690 voltios adoptan cada vez más MOSFET de SiC para lograr eficiencias superiores al 98%, lo que reduce las cargas de refrigeración y los costos operativos. Los programas gubernamentales en China y Europa que financian actualizaciones de fábricas inteligentes estimulan indirectamente la demanda de obleas, manteniendo el mercado de obleas de silicio en una fuerte tendencia alcista a través de los ciclos de equipos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Polisilicio como Materia Prima | -0.8% | Global, aguda en regiones con integración vertical limitada | Corto plazo (≤ 2 años) |

| Barrera de CAPEX Superior a USD 1.000 Millones para Fábricas de Obleas de SiC de 200-300 mm | -1.2% | Global, limitando a los nuevos participantes en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Curvatura Termomecánica en Obleas de SiC de 300 mm que Reduce los Rendimientos | -0.6% | Asia-Pacífico, primeros adoptantes en América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre en el Control de Exportaciones para Reactores Epitaxiales de Nueva Generación | -0.5% | China, con efectos indirectos en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Polisilicio como Materia Prima

Los precios al contado del polisilicio cayeron de USD 30 por kg a principios de 2023 a USD 6-8 por kg a finales de 2024, comprimiendo los márgenes brutos de las obleas pulidas hasta en ocho puntos porcentuales. Los proveedores vinculados a contratos a largo plazo más elevados enfrentaron costos de oportunidad cuando los compradores al contado redujeron sus precios. Las investigaciones comerciales sobre dumping añadieron incertidumbre arancelaria, aumentando el riesgo de adquisición y dificultando la planificación a corto plazo. Aunque los proveedores de grado epitaxial pueden absorber cierta varianza a través de primas, la volatilidad sostenida reduce el apetito inversor y puede ralentizar las adiciones de capacidad de obleas en los segmentos sensibles al costo.

Barrera de CAPEX Superior a USD 1.000 Millones para Fábricas de Obleas de SiC de 200-300 mm

Una instalación de SiC de 200 mm en terreno virgen capaz de producir 100.000 obleas por año requiere ahora al menos USD 1.000 millones. Incluso con subsidios gubernamentales que cubren aproximadamente el 15% del costo del proyecto, el capital restante debe soportar el aumento de las tasas de interés y los largos plazos de entrega de equipos.[3]Departamento de Comercio de los Estados Unidos, "Adjudicaciones de Financiamiento de la Ley CHIPS y Ciencia," commerce.gov Los participantes más pequeños, por tanto, optan por empresas conjuntas o licencias, que distribuyen el riesgo pero diluyen los márgenes. El obstáculo financiero reduce la base de proveedores, eleva los costos de cambio para los clientes y ralentiza la diversificación geográfica del mercado de obleas de silicio hasta que surjan incentivos público-privados adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro: Los Sustratos de 300 mm Desbloquean Economías de Escala

La categoría de 200 mm retuvo el 62,68% del mercado de obleas de silicio para dispositivos de potencia en 2025, lo que refleja la infraestructura de fábricas heredadas que sigue siendo rentable para dispositivos de potencia media. Sin embargo, se prevé que la clase de 300 mm registre una CAGR del 7,56% a medida que los proveedores de primer nivel automotrices demandan mayores recuentos de die por oblea para amortizar los gastos generales de la sala limpia. Las primeras series de producción ya demuestran 2,3 veces el die utilizable con densidad de defectos comparable, confirmando que las curvas de aprendizaje son lo suficientemente pronunciadas como para sostener las ventajas de tamaño del mercado de obleas de silicio en diámetros mayores.

El arrastre de rendimiento por curvatura termomecánica superior a 50 µm aún limita la adopción masiva inmediata, pero los grupos de normalización están impulsando objetivos de variación de espesor por debajo de 2 µm. La implantación de iones en la cara posterior y las recetas de epitaxia optimizadas están mostrando ganancias de rendimiento de dos dígitos, lo que sugiere que los puntos de inflexión de volumen llegarán en un plazo de cuatro años. Los líderes de escala capaces de dominar el control de curvatura mantendrán posiciones de costo duraderas en todo el mercado de obleas de silicio.

Por Tipo de Oblea: Las Capas Epitaxiales Impulsan la Diferenciación de Rendimiento

Las obleas epitaxiales capturaron el 64,39% de la participación de mercado en 2025 gracias a la migración de MOSFET de puerta de trinchera, y están preparadas para avanzar a una CAGR del 7,16%. La uniformidad precisa del dopaje y el espesor permiten una menor resistencia en conducción y mayores velocidades de conmutación, atributos esenciales para los trenes de potencia automotrices y de energía renovable. La estrecha integración entre las herramientas de deposición y la metrología asistida por IA eleva ahora la utilización de las herramientas del 75% al 85%, liberando capacidad latente que sustenta un tamaño resiliente del mercado de obleas de silicio en el extremo premium.

Los sustratos pulidos siguen siendo relevantes en diodos y tiristores heredados, donde los umbrales de valor son bajos pero la presión sobre los márgenes aumenta debido a las perturbaciones en el precio del polisilicio. Los proveedores que operan tanto en segmentos pulidos como epitaxiales mitigan los riesgos de manera efectiva. Sin embargo, el crecimiento sostenido se está desplazando claramente hacia la epitaxia de alta especificación, enfatizando su importancia estratégica dentro del mercado de obleas de silicio más amplio.

Por Tipo de Dispositivo: El Crecimiento de los IGBT Supera al de los MOSFET en los Segmentos de Alta Potencia

Los MOSFET mantuvieron el 46,78% del mercado de obleas de silicio para dispositivos de potencia en 2025, sirviendo a sistemas de voltaje bajo a medio que aprovechan sus características de conmutación rápida. Sin embargo, se espera que los IGBT crezcan a una CAGR del 7,65% porque ofrecen una robusta capacidad de cortocircuito por encima de 1.200 voltios, ideal para accionamientos industriales e inversores de tracción de gran tamaño. A medida que los diseñadores de sistemas equilibran la frecuencia de conmutación, la pérdida de conducción y el costo, la combinación de participación de mercado de obleas de silicio seguirá siendo fluida.

Los diodos de paquete de presión y los tiristores heredados están perdiendo relevancia, pero la demanda de diodos antiparalelos vinculados a cada interruptor IGBT o MOSFET está estabilizando los volúmenes de obleas. La distinción entre MOSFET de alto voltaje e IGBT está disminuyendo a medida que las nuevas generaciones de MOSFET de SiC alcanzan una resistencia en conducción de 10 mΩ. Este cambio está impulsando a los proveedores a ofrecer servicios de codiseño que alinean las recetas de obleas con los objetivos del sistema final, fortaleciendo la fidelización de clientes en todo el mercado de obleas de silicio.

Por Rango de Voltaje: El Segmento de Alto Voltaje Captura la Expansión de la Energía Renovable

Los sustratos de voltaje medio entre 200 y 650 voltios representaron el 42,63% de la participación de mercado en 2025, impulsados por la electrónica de consumo, las telecomunicaciones y los accionamientos industriales ligeros. Las obleas de alto voltaje por encima de 650 voltios están creciendo más rápido a una CAGR del 7,82%, impulsadas por los inversores solares conectados a la red y los convertidores eólicos que requieren voltajes de bloqueo superiores a 1.700 voltios. Los mandatos de eficiencia de inversores superiores al 98,5% establecidos por los reguladores crean un puente de demanda que lleva la epitaxia de SiC más hacia la producción convencional, aumentando el tamaño del mercado de obleas de silicio para dispositivos de potencia en los niveles de alto voltaje.

Las obleas de bajo voltaje, típicamente por debajo de 200 voltios, continúan desempeñando un papel en la distribución de energía en centros de datos y en los híbridos suaves de 48 voltios. Sin embargo, muchas de estas aplicaciones están migrando hacia GaN sobre silicio. Las tendencias de energía renovable están reformando las prioridades del rango de voltaje, requiriendo que las obleas de próxima generación equilibren capas epitaxiales más gruesas con un rendimiento aceptable para seguir siendo competitivas en el mercado de obleas de silicio.

Por Industria de Uso Final: La Electrificación Automotriz Domina la Demanda Incremental

Las aplicaciones automotrices consumieron el 38,76% del mercado de obleas de silicio para dispositivos de potencia en 2025 y se prevé que se expandan a una CAGR del 8,32% hasta 2031. Cada vehículo eléctrico de batería típicamente integra área de die de SiC en inversores de tracción, cargadores a bordo y convertidores CC-CC, lo que se traduce en aproximadamente 3 pulgadas cuadradas de obleas por unidad. El aumento de las ventas de vehículos eléctricos, por tanto, magnifica los requisitos de sustratos, consolidando este segmento vertical como el principal motor de crecimiento del mercado de obleas de silicio.

La automatización industrial sigue siendo el segundo mayor usuario, con la electrificación de fábricas que impulsa los servoaccionamientos hacia frecuencias de conmutación más altas. La energía renovable y el almacenamiento a gran escala comprenden una participación de mediados de la adolescencia, aunque las iniciativas de modernización de la red sugieren un potencial alcista. Los electrodomésticos de consumo y los sistemas de energía para telecomunicaciones forman el resto de la demanda, creciendo a tasas constantes pero modestas. El crecimiento liderado por el sector automotriz establece así el ritmo para las adiciones de capacidad y las hojas de ruta tecnológicas en todo el mercado de obleas de silicio.

Análisis Geográfico

Asia-Pacífico representó el 69,98% de la participación de mercado en 2025 y se proyecta que registre una CAGR del 8,01% hasta 2031. Los programas de expansión del Grupo Nacional de la Industria del Silicio de China, las inversiones de Japón en líneas de pulido de 300 mm y las adiciones de capacidad de SiC de Corea del Sur crean un ecosistema formidable que ancla el mercado de obleas de silicio. Los objetivos gubernamentales en robótica, vehículos eléctricos y energía renovable refuerzan aún más la demanda regional, asegurando que las fábricas locales operen cerca de la plena utilización.

América del Norte está experimentando un auge de inversión catalizado por los incentivos de la Ley CHIPS y los objetivos de localización automotriz. Las nuevas instalaciones en Nueva York, Carolina del Norte y Texas reducen la dependencia de las importaciones, diversifican el riesgo de suministro e incorporan procesos avanzados de 300 mm más cerca de los mercados finales. El entorno político de la región, combinado con el acceso a los principales proveedores de equipos semiconductores, la posiciona como un centro secundario creíble en el mercado de obleas de silicio.

Europa aprovecha la Ley Europea de Chips y las estrictas normas de emisiones vehiculares para reclamar una mayor participación en la producción global de dispositivos de potencia. Los proyectos de expansión en Alemania e Italia enfatizan la epitaxia de SiC y el silicio de 300 mm, respaldados por financiamiento público de varios miles de millones de dólares. Las plataformas colaborativas centradas en sustratos diseñados y obleas ultradelgadas ilustran la estrategia de Europa de diferenciación tecnológica en lugar de liderazgo en costos. América del Sur y Oriente Medio y África siguen siendo hoy orientadas a las importaciones, aunque las iniciativas tempranas señalan ambiciones a largo plazo de establecer capacidades regionales de sustratos.

Panorama Competitivo

El mercado de obleas de silicio está moderadamente concentrado. Los grandes fabricantes de dispositivos integrados como Infineon Technologies AG, STMicroelectronics N.V. y onsemi están integrando hacia atrás para asegurar obleas y extraer margen adicional, comprimiendo las oportunidades para las empresas de sustratos de juego puro. El dominio temprano de la producción de SiC de 300 mm ofrece una ventaja de costo de hasta el 40%, lo que permite a los primeros participantes restablecer los puntos de referencia de precios sin erosionar la rentabilidad.

Los modelos de empresas conjuntas se están proliferando en Japón y Europa a medida que los proveedores de nivel medio agrupan capital para superar los obstáculos de inversión de miles de millones de dólares. Si bien tales alianzas reducen el riesgo financiero, pueden ralentizar la toma de decisiones y limitar el control de procesos propietarios. Los participantes chinos, respaldados por subsidios nacionales, están aumentando las líneas de SiC de 200 mm dirigidas a mercados sensibles al costo, pero enfrentan desafíos de control de exportaciones en herramientas de epitaxia avanzada, lo que limita su penetración en las cadenas de suministro automotrices premium.

El enfoque de innovación se ha desplazado hacia sustratos ultradelgados y diseñados. Las demostraciones de obleas de silicio de 20 µm y de silicio sobre aislante prueban que el espesor del sustrato puede reducir directamente a la mitad la resistencia en conducción y mejorar las rutas térmicas, creando beneficios monetizables a nivel de sistema. Los proveedores que ofrecen soporte de diseño de obleas específico para aplicaciones son vistos cada vez más como socios estratégicos en lugar de proveedores de productos básicos, una tendencia que estrecha los acuerdos de compra a largo plazo y eleva los costos de cambio para los clientes.

Líderes de la Industria de Obleas de Silicio para Dispositivos de Potencia

Shin-Etsu Chemical

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Soitec S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Wolfspeed, Inc. anunció la calificación comercial de una oblea de SiC de 300 mm con una densidad de defectos inferior a 1 defecto/cm², ofreciendo una reducción del costo por die del 30-40%.

- Noviembre de 2025: STMicroelectronics N.V. comprometió EUR 730 millones (USD 800 millones) para triplicar la capacidad de sustratos de SiC en su planta de Catania, Italia, para 2027.

- Septiembre de 2025: Infineon Technologies AG inició la producción en su fábrica ampliada de Kulim, Malasia, añadiendo capacidad de SiC de 200 mm para dispositivos automotrices e industriales.

- Julio de 2025: GlobalWafers Co., Ltd. obtuvo una subvención de USD 400 millones de la Ley CHIPS para construir una instalación de obleas de silicio de 300 mm en Sherman, Texas, con producción prevista para 2028.

Alcance del Informe del Mercado Global de Obleas de Silicio para Dispositivos de Potencia

Las obleas de silicio son láminas delgadas de material semiconductor, principalmente silicio, utilizadas como sustrato para la fabricación de dispositivos de potencia. Estas obleas sirven como base para la creación de diversos componentes electrónicos, incluidos diodos, MOSFET e IGBT, que son esenciales en la gestión de energía y las aplicaciones de conversión de energía.

El Informe del Mercado de Obleas de Silicio para Dispositivos de Potencia está Segmentado por Diámetro (150 mm, 200 mm y 300 mm), Tipo de Oblea (Pulida y Epitaxial), Tipo de Dispositivo (IGBT, MOSFET, Diodo, Tiristor), Rango de Voltaje (Bajo Voltaje, Voltaje Medio y Alto Voltaje), Industria de Uso Final (Automotriz, Industrial y Automatización, Energía Renovable y Almacenamiento de Energía, Energía para Consumo y Electrodomésticos, y Sistemas de Energía para Telecomunicaciones e Infraestructura), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| 150 mm |

| 200 mm |

| 300 mm |

| Pulida |

| Epitaxial |

| IGBT |

| MOSFET |

| Diodo |

| Tiristor |

| Bajo Voltaje (Menos de 200V) |

| Voltaje Medio (200-650V) |

| Alto Voltaje (Por Encima de 650V) |

| Automotriz |

| Industrial y Automatización |

| Energía Renovable y Almacenamiento de Energía |

| Energía para Consumo y Electrodomésticos |

| Sistemas de Energía para Telecomunicaciones e Infraestructura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Oblea | Pulida | |

| Epitaxial | ||

| Por Tipo de Dispositivo | IGBT | |

| MOSFET | ||

| Diodo | ||

| Tiristor | ||

| Por Rango de Voltaje | Bajo Voltaje (Menos de 200V) | |

| Voltaje Medio (200-650V) | ||

| Alto Voltaje (Por Encima de 650V) | ||

| Por Industria de Uso Final | Automotriz | |

| Industrial y Automatización | ||

| Energía Renovable y Almacenamiento de Energía | ||

| Energía para Consumo y Electrodomésticos | ||

| Sistemas de Energía para Telecomunicaciones e Infraestructura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de sustratos para dispositivos de potencia en aplicaciones automotrices?

Se proyecta que el segmento automotriz crezca a una CAGR del 8,32% hasta 2031, a medida que las arquitecturas de batería de 800 voltios aceleran la adopción de SiC.

¿Cuál es la principal ventaja de costo de migrar a obleas de 300 mm?

Un aumento de área de 2,25 veces ofrece hasta un 40% de menor costo por die una vez que los rendimientos se estabilizan, posicionando a los primeros adoptantes para un poder de fijación de precios duradero.

¿Por qué las obleas de alto voltaje están ganando participación en los sistemas de energía renovable?

Los inversores solares y los convertidores eólicos conectados a la red ahora operan a 1.000-1.500 voltios, lo que exige dispositivos clasificados en ≥1.700 voltios, impulsando hacia arriba los requisitos de espesor de oblea y epitaxia.

¿Qué regiones dominan la capacidad de fabricación de sustratos hoy en día?

Asia-Pacífico concentra casi el 70% del volumen global, aunque América del Norte y Europa están añadiendo capacidad bajo programas de subsidios alineados con la Ley CHIPS.

¿Cómo influye la volatilidad del polisilicio en los proveedores de obleas?

Una caída de USD 30 a USD 6-8 por kg redujo drásticamente los márgenes de los proveedores de obleas pulidas, forzando ajustes de capacidad y favoreciendo a los productores verticalmente integrados.

¿Qué umbral de inversión limita a los nuevos participantes en la producción de obleas de SiC?

La construcción de una fábrica de SiC de 200 mm con una producción anual de 100.000 obleas requiere al menos USD 1.000 millones, una barrera mitigada solo parcialmente por los incentivos gubernamentales.

Última actualización de la página el: