Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.89 Billion Square Inches (MSI) |

| Volumen del Mercado (2031) | 2.47 Billion Square Inches (MSI) |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

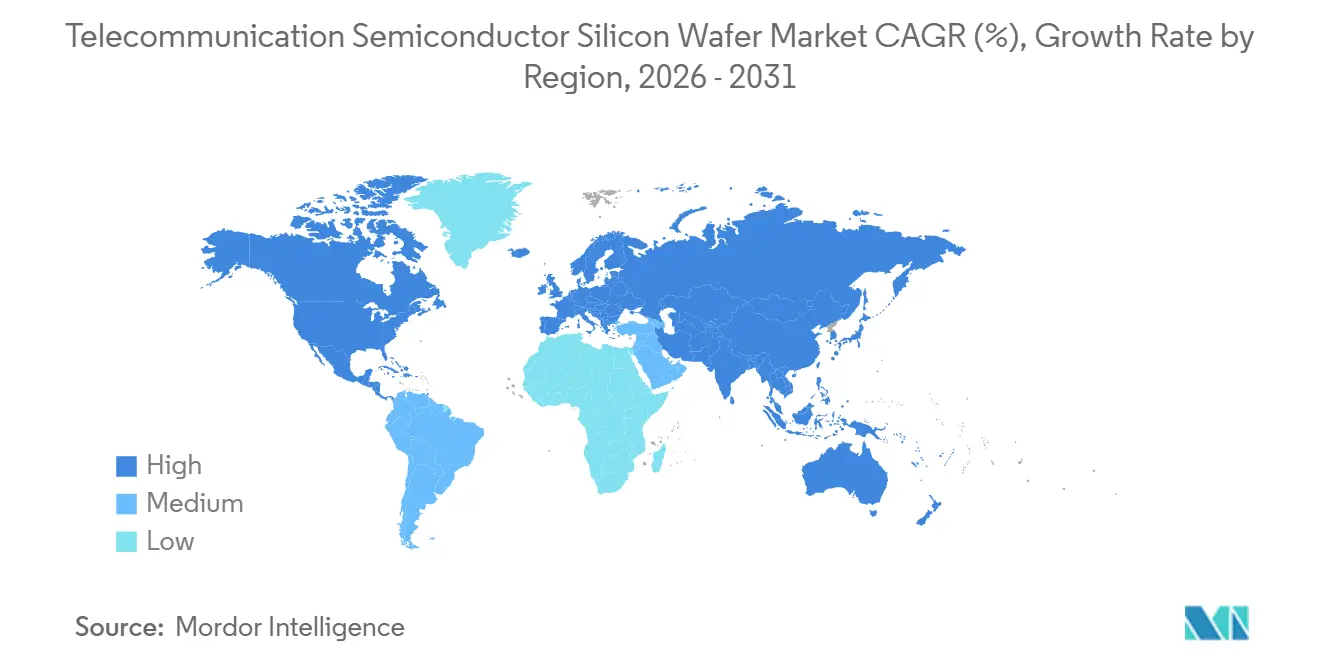

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de Telecomunicaciones por Mordor Intelligence

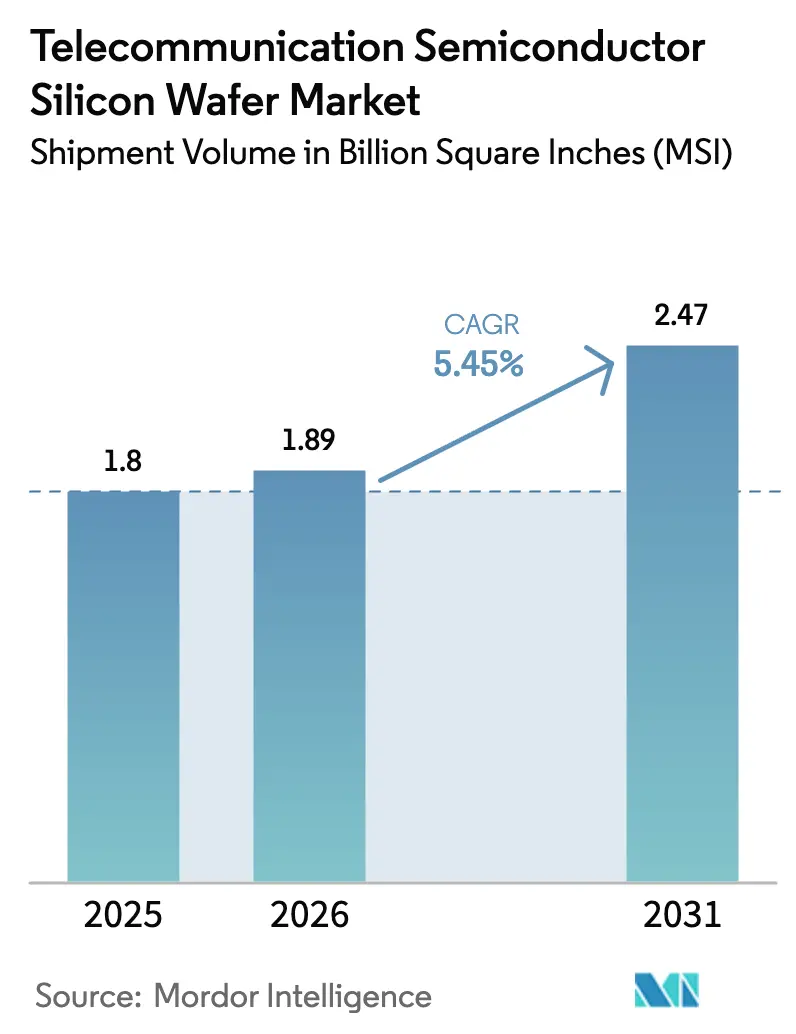

Se espera que el tamaño del Mercado de Obleas de Silicio para Semiconductores de Telecomunicaciones en términos de volumen de envíos crezca de 1,8 mil millones de Pulgadas Cuadradas (MSI) en 2025 a 1,89 mil millones de Pulgadas Cuadradas (MSI) en 2026 y se prevé que alcance 2,47 mil millones de Pulgadas Cuadradas (MSI) en 2031 a una CAGR del 5,45% durante 2026-2031.

Un giro de la industria hacia estaciones base 5G de MIMO masivo, plataformas de investigación tempranas de 6G y transceptores de fotónica de silicio está redefiniendo los requisitos de pureza del sustrato, diámetro y densidad de defectos. Los incentivos gubernamentales al estilo CHIPS, particularmente en los Estados Unidos, la Unión Europea, Japón y Corea del Sur, están fomentando la construcción doméstica de fábricas de obleas, acortando cadenas de suministro que históricamente estaban concentradas en Asia Oriental. La consolidación entre seis proveedores globales está reforzando una estructura de precios oligopolística, mientras que los nuevos participantes chinos siguen limitados en capacidad por los controles de exportación sobre equipos de menos de 14 nanómetros. Al mismo tiempo, regulaciones ambientales más estrictas sobre residuos de lechada y la creciente intensidad de capital están presionando las estructuras de costos, impulsando al mercado de obleas de silicio para semiconductores de telecomunicaciones hacia sustratos especiales de mayor valor.

Conclusiones Clave del Informe

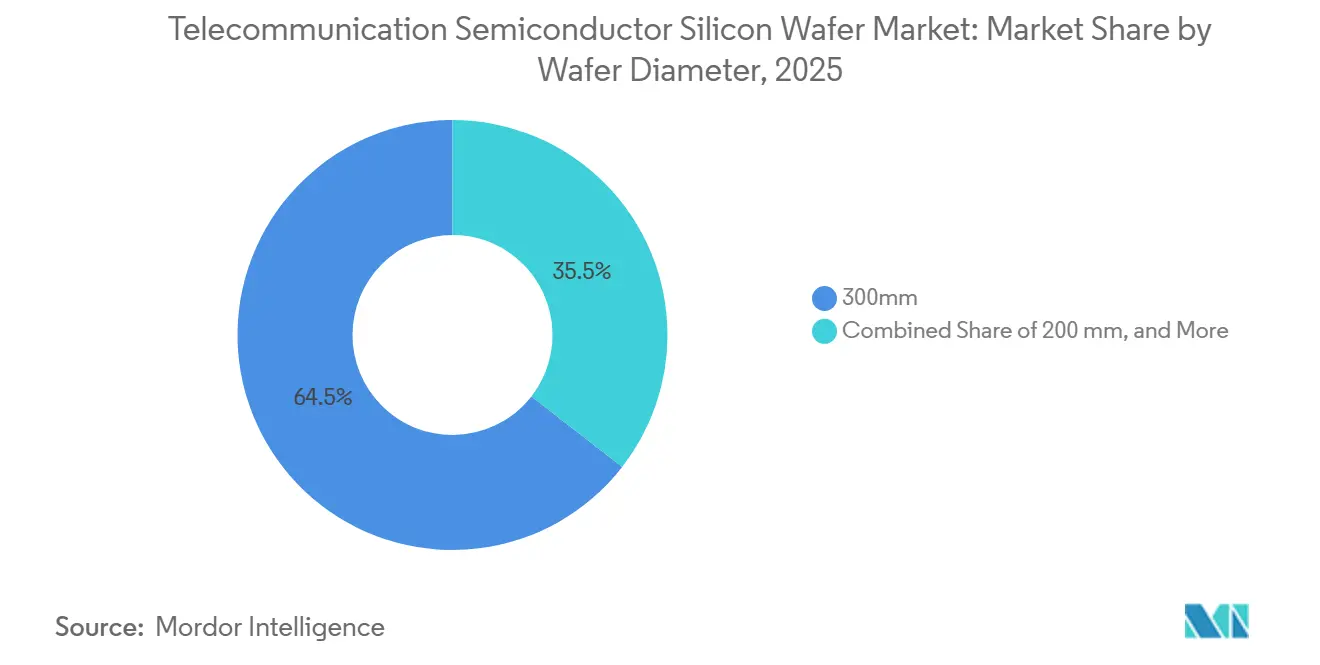

- Por diámetro de oblea, el segmento de 300 mm lideró con el 64,48% de la participación del mercado de obleas de silicio para semiconductores de telecomunicaciones en 2025 y avanza a una CAGR del 6,01% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos capturaron el 41,46% del tamaño del mercado de obleas de silicio para semiconductores de telecomunicaciones en 2025 y se expanden a una CAGR del 6,25% hasta 2031.

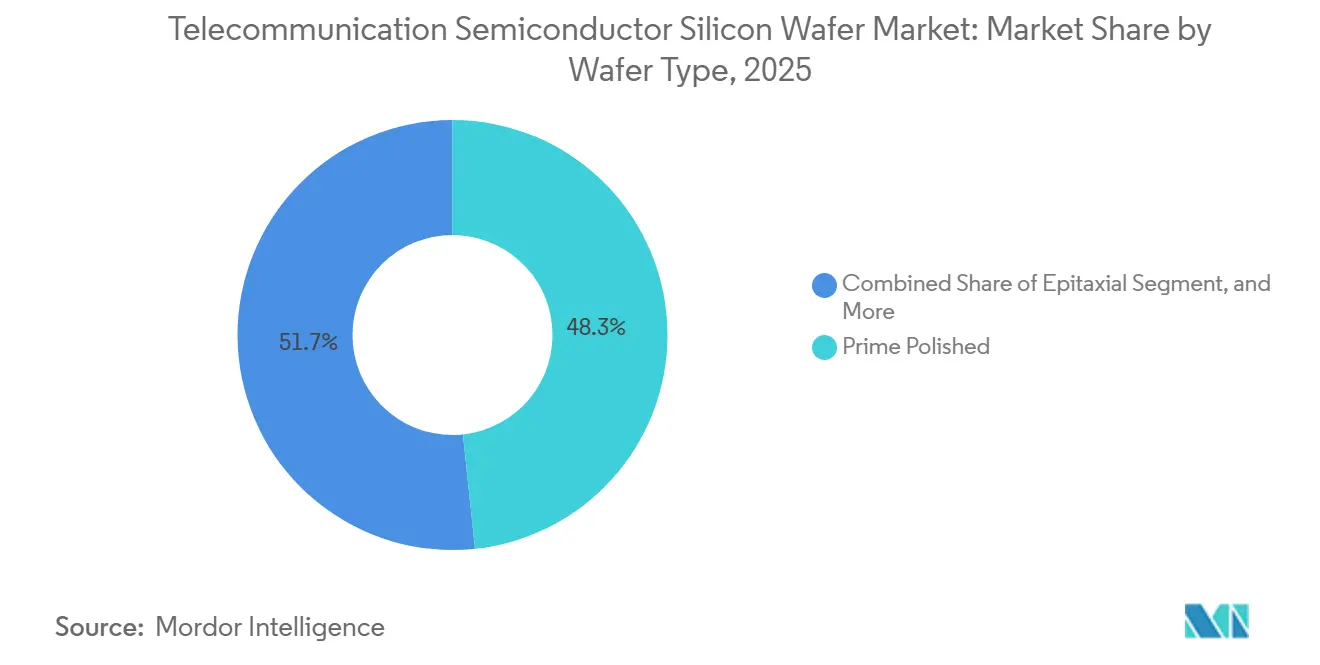

- Por tipo de oblea, las obleas pulidas primas representaron el 48,33% de la participación del tamaño del mercado de obleas de silicio para semiconductores de telecomunicaciones en 2025, mientras que los sustratos de silicio sobre aislante son los de más rápido crecimiento al 6,23% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 80,11% del volumen en 2025, registrando al mismo tiempo la CAGR regional más rápida del 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el despliegue de estaciones base 5G/6G que demandan obleas de 300 mm de alta pureza | +1.8% | Global, concentrado en Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Incentivos gubernamentales al estilo CHIPS que aceleran las fábricas de obleas centradas en telecomunicaciones | +1.5% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Rápida adopción de transceptores de fotónica de silicio que impulsa la demanda de obleas SOI | +1.2% | Global, liderado por centros de datos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la capacidad de 300 mm para procesadores de tráfico de datos en la nube y en el borde | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de obleas ultradelgadas para óptica co-empaquetada que impulsa nuevas químicas de rectificado | +0.6% | Clústeres de empaquetado avanzado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Obleas listas para entrega de energía por la parte trasera para SoCs de estaciones base impulsados por IA | +0.5% | América del Norte, Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Despliegue de Estaciones Base 5G/6G que Demandan Obleas de 300 mm de Alta Pureza

Las estaciones base de MIMO masivo requieren amplificadores de potencia de nitruro de galio y front-ends de RF de silicio fabricados en sustratos de 300 mm que deben superar una resistividad de 1.000 ohmios-centímetro para limitar las pérdidas en el sustrato a frecuencias superiores a 3,5 GHz. Los envíos globales de obleas de silicio ascendieron a 12.973 millones de pulgadas cuadradas en 2025, impulsados en gran medida por la demanda de telecomunicaciones.[1]SEMI, "Estadísticas de Envíos de Silicio T4 2025," SEMI.ORG Imec validó transistores de RF de GaN sobre silicio que operan en la banda de 7-24 GHz, designados para 6G, extendiendo el consumo de obleas más allá de las necesidades actuales de 5G.[2] Imec, "Transistores de RF de GaN sobre Silicio 2025," IMEC-INT.COM China Mobile y China Telecom desplegaron un total combinado de 1,2 millones de sitios 5G en 2025, cada uno utilizando aproximadamente 200-300 pulgadas cuadradas de silicio. Solo dos proveedores cumplen de manera consistente con el umbral de contaminación metálica en partes por billón requerido para aplicaciones de ondas milimétricas.

Incentivos Gubernamentales al Estilo CHIPS que Aceleran las Fábricas de Obleas Centradas en Telecomunicaciones

La Ley CHIPS y Ciencia de los Estados Unidos reservó 36,4 mil millones de USD en 40 proyectos para 2025, con GlobalWafers obteniendo 400 millones de USD para dos plantas de 300 mm en Texas y Misuri. Texas Instruments aseguró 1,6 mil millones de USD en financiamiento, destinados a cuatro fábricas de 300 mm que abastecen circuitos integrados de backhaul para estaciones base y de fuentes de alimentación. Europa comprometió 43 mil millones de EUR (46 mil millones de USD) bajo su Ley de Chips, respaldando la capacidad de Infineon y STMicroelectronics para obleas de RF y potencia. El paquete de subsidios de 920 mil millones de JPY (6,2 mil millones de USD) de Japón está garantizando la disponibilidad de sustratos de 300 mm para 5G a pesar de las fricciones geopolíticas. Estas subvenciones reducen los costos de capital efectivos entre un 25-35%, comprimiendo los períodos de recuperación a menos de 10 años.

Rápida Adopción de Transceptores de Fotónica de Silicio que Impulsa la Demanda de Obleas SOI

La fotónica de silicio integra láseres, moduladores y fotodetectores en obleas de silicio sobre aislante, habilitando transceptores de 800G y 1,6T ahora preferidos en redes metropolitanas y de larga distancia. Tower Semiconductor y NVIDIA están migrando la producción de fotónica a 300 mm, proyectando ahorros de costos del 40% por transceptor. OpenLight tiene pedidos en volumen para circuitos integrados fotónicos de 1,6T que combinan fosfuro de indio con silicio. Las obleas SOI de grado fotónico de Soitec ascendieron al 18% de los ingresos en el ejercicio fiscal 2024, evidenciando el apetito de las telecomunicaciones por la óptica co-empaquetada.[3]Soitec, "Informe Anual 2024," SOITEC.COM La hoja de ruta del IEEE prevé que la fotónica de silicio capture el 30% de los envíos de transceptores ópticos para 2028.

Expansión de la Capacidad de 300 mm para Procesadores de Tráfico de Datos en la Nube y en el Borde

Los nodos de computación en el borde que transmiten análisis de video y telemetría de IoT industrial están impulsando la demanda de ASICs de 7-16 nm fabricados en obleas de 300 mm. La planta de GlobalWafers en Sherman comenzó a enviar 1,2 millones de obleas de 300 mm anuales en mayo de 2025, cumpliendo con las especificaciones de defectos por debajo de 10 nanómetros. La fábrica de Bosch en Dresde utiliza control de procesos basado en IA para reducir la variación de oblea a oblea a menos del 1%, mejorando los rendimientos para chips de señal mixta en estaciones base. La migración a diseños de chiplets aumenta el consumo de obleas entre un 15-20% por dispositivo, favoreciendo las obleas de 300 mm debido a los menores costos por dado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de capital y largos períodos de recuperación para líneas de obleas de 300 mm | -1.2% | Global, especialmente en regiones sin subsidios | Largo plazo (≥ 4 años) |

| Desafíos de densidad de defectos con obleas de grado RF de alta resistividad | -0.8% | Global, mayor impacto en los centros de RF de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre envíos de equipos avanzados para obleas | -0.6% | China, efectos secundarios en el Sudeste Asiático y Rusia | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre residuos de lechada que impactan los costos de CMP de grado fotónico | -0.4% | América del Norte y Europa, cumplimiento emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Capital y Largos Períodos de Recuperación para Líneas de Obleas de 300 mm

Una sola planta nueva de 300 mm cuesta entre 3.000 y 5.000 millones de USD, con equipos que absorben hasta el 70% del desembolso. La expansión de Siltronic en Singapur ilustra el desafío, gastando 2.000 millones de EUR (2.140 millones de USD) para 1 millón de obleas por año. Incluso empresas consolidadas como SUMCO y SK Siltron formaron una empresa conjunta para compartir una construcción de 3.600 millones de USD. Donde los subsidios cubren menos del 15% de los costos, los inversores enfrentan horizontes de recuperación de 10-15 años,[4]Financial Times, "Análisis de Intensidad de Capital en Semiconductores," FT.COM lo que disuade a nuevos participantes y refuerza el oligopolio.

Desafíos de Densidad de Defectos con Obleas de Grado RF de Alta Resistividad

Las obleas de alta resistividad, cruciales para aplicaciones de RF de ondas milimétricas, están lidiando con recuentos de defectos que son entre un 20-30% más altos que los encontrados en sustratos estándar. Soitec ha introducido una solución de trampa enriquecida que reduce eficazmente estos defectos a menos de 0,1 partículas por cm². Sin embargo, esta innovación tiene un costo adicional, incrementando los costos entre un 15-20%. Además, con pérdidas de rendimiento que oscilan entre el 8-12%, algunos diseñadores están reconsiderando sus opciones y volviendo al arseniuro de galio, aunque conlleva un costo de material más elevado. Asimismo, el equipo de inspección avanzado de KLA añade entre 10 y 15 millones de USD adicionales al costo de cada línea de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías de Escala de 300 mm Sostienen el Liderazgo

El segmento de 300 mm controló el 64,48% del volumen en 2025, reflejando ahorros por dado del 30-40% y ventajas de automatización. El sitio de GlobalWafers en Sherman envió su primer lote de 1,2 millones de obleas en 2025, subrayando el impulso doméstico. Texas Instruments se sumó con cuatro módulos de 40.000 wspm para abastecer circuitos integrados analógicos y de telecomunicaciones embebidos. La escasez de equipos mantiene ajustada la capacidad de 200 mm, impulsando los rediseños hacia líneas de 300 mm. Las obleas de menos de 150 mm siguen siendo un nicho para amplificadores de potencia RF de GaN y sintonizadores de antena MEMS, aunque continúan cediendo participación de mercado. Los organismos reguladores tienen poca influencia sobre la elección del diámetro, aunque los controles de exportación sobre herramientas de 300 mm hacia China ralentizan la adopción allí.

A medida que las arquitecturas de chiplets crecen, cada front-end de radio ahora requiere múltiples dados en los dominios de potencia, RF y digital, inflando la demanda de sustratos más grandes. El mercado de obleas de silicio para semiconductores de telecomunicaciones ve a los proveedores agrupando variantes pulidas primas y epitaxiales para asegurar volumen. Los consorcios industriales como SEMI estandarizan las posiciones de muesca y las tolerancias de espesor, permitiendo a las fábricas calificar rápidamente múltiples fuentes, lo que modera marginalmente el poder del proveedor pero mantiene altas las barreras para los nuevos participantes.

Por Tipo de Dispositivo Semiconductor: La Integración Lógica Ancla el Consumo

Los dispositivos lógicos representaron el 41,46% de las obleas en 2025, impulsados por SoCs para estaciones base que consolidan transceptores de RF, banda base digital y gestión de energía en un solo dado. La memoria de alto ancho de banda ahora se combina con aceleradores de IA en unidades de radio, impulsando la demanda de DRAM pero aún por detrás de la lógica. Los dispositivos analógicos, incluidos los conmutadores de RF y los amplificadores de bajo ruido (LNA), dependen de obleas de alta resistividad y SOI que cuestan entre un 20-30% más que las obleas pulidas primas, aunque los clientes absorben la prima para cumplir con los objetivos de linealidad y pérdida. Los transistores de potencia GaN discretos están disponibles en obleas más pequeñas pero siguen siendo críticos para los rieles de alimentación de 48 V.

La optoelectrónica se incorpora a medida que los transceptores de fotónica de silicio se integran en la placa, creando flujos de demanda híbridos que los proveedores deben equilibrar. Las fundiciones reportan un crecimiento de pedidos de dos dígitos para obleas epitaxiales lógicas alineadas con estrategias de chiplets, y los fabricantes de equipos originales de telecomunicaciones prefieren la integración en un solo dado para reducir el área de la placa, lo que explica la ventaja sostenida de la lógica en el mercado de obleas de silicio para semiconductores de telecomunicaciones.

Por Tipo de Oblea: El SOI Supera pero la Pulida Prima Mantiene el Volumen

Las obleas pulidas primas mantuvieron una participación del 48,33% en 2025, respaldadas por el liderazgo en costos en la lógica convencional. Sin embargo, los sustratos SOI se están expandiendo un 6,23% anualmente, impulsados por capas de óxido enterrado que reducen la capacitancia entre un 30-50% en conmutadores de RF y por guías de onda fotónicas de baja pérdida. Las obleas epitaxiales ganan terreno a medida que la lógica de 7-10 nm migra hacia arquitecturas de acceso de radio virtualizado. El silicio especial, incluidas las variantes de alta resistividad, exige una prima pero sigue siendo limitado en volumen debido a la oferta restringida.

Soitec está duplicando la capacidad de SOI de 300 mm en Bernin para abastecer la óptica co-empaquetada, mientras que Okmetic posiciona el silicio de grado sensor para MEMS de inclinación de haz de antena. Las tendencias de precios muestran que el crecimiento de las obleas pulidas primas se modera a medida que las telecomunicaciones se desplazan hacia sustratos de mayor valor, una dinámica que consolida el papel del SOI a pesar de su prima en el mercado de obleas de silicio para semiconductores de telecomunicaciones.

Análisis Geográfico

Asia-Pacífico suministró el 80,11% de las obleas en 2025 y registra una CAGR del 6,78% hasta 2031. El millón doscientas mil estaciones base 5G de China crean una demanda cautiva que los proveedores domésticos se apresuran a satisfacer, aunque los embargos de herramientas mantienen los rendimientos por debajo de los niveles japoneses. Shin-Etsu y SUMCO de Japón suministran conjuntamente alrededor del 55% de la capacidad global de 300 mm, aprovechando una experiencia sin igual en el método Czochralski. La empresa conjunta SUMCO-SK Siltron de Corea del Sur añade 1 millón de obleas anuales para 2027, con telecomunicaciones y automoción como segmentos ancla. Taiwán sigue siendo un consumidor voraz a través del líder en fundición TSMC, cuyo sitio en Kumamoto asegura un respaldo estatal de 920 mil millones de JPY (6.200 millones de USD).

América del Norte gana impulso gracias a los 36.400 millones de USD de financiamiento de la Ley CHIPS. GlobalWafers y Texas Instruments entregan colectivamente 2 millones de obleas de 300 mm para 2027, reduciendo la dependencia de las importaciones asiáticas. La Ley de Chips de Europa de 43.000 millones de EUR (46.000 millones de USD) financia las expansiones de Infineon y STMicroelectronics, aunque su participación se mantiene por debajo del 10% debido a los elevados costos de energía y mano de obra. América del Sur y Oriente Medio y África siguen siendo pequeños, importando obleas para despliegues limitados de 5G.

Los controles de exportación de los Estados Unidos, Japón y los Países Bajos sobre equipos de menos de 14 nm fragmentan la cadena de Asia-Pacífico, obligando a las fábricas chinas a operar en 28 nm y ampliando el área de oblea por función hasta en un 60%. Las restricciones de represalia de China sobre el galio y el germanio elevan los costos de los semiconductores compuestos, desplazando la demanda hacia proveedores japoneses y coreanos que disfrutan de una cadena de suministro de materias primas diversificada. Los esfuerzos de diversificación de la cadena de suministro mostrarán un impacto material solo después de 2030 debido a los ciclos de recuperación de 10-15 años para nuevas fábricas.

Panorama Competitivo

Seis actores establecidos, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron y Soitec, controlan aproximadamente el 85% de la capacidad de 300 mm, otorgando un poder de fijación de precios moderado pero exponiendo a los compradores a un riesgo de concentración. La cobertura interna de polisilicio de Shin-Etsu cubre la volatilidad de las materias primas, mientras que GlobalWafers persigue una rápida expansión en los Estados Unidos para capturar los incentivos de relocalización. Siltronic apuesta por el control de procesos mejorado con IA para ganar cuentas de lógica sensibles a defectos.

Los nuevos participantes chinos National Silicon Industry Group y Zhonghuan Semiconductor se expanden bajo las limitaciones de equipos de exportación, aprovechando las líneas de 200 mm e impulsando los rendimientos a través del desarrollo de herramientas domésticas. Empresas de nicho más pequeñas como Okmetic y Ferrotec se centran en obleas ultradelgadas y especiales donde las economías de escala de los actores establecidos importan menos.

Los temas estratégicos incluyen adiciones de capacidad respaldadas por subsidios, empresas conjuntas para compartir capital y asociaciones de hoja de ruta con clientes. La colaboración de 3.600 millones de USD entre SUMCO y SK Siltron es un ejemplo típico de distribución de riesgos, mientras que la alianza fotónica de Tower Semiconductor con NVIDIA integra profundamente al proveedor en las futuras hojas de ruta ópticas. Las solicitudes de patentes revelan que los actores establecidos invierten en manejo ultradelgado, análisis de defectos enterrados y uniformidad epitaxial, manteniendo márgenes brutos por encima del 30% incluso a medida que los volúmenes del mercado de obleas de silicio para semiconductores de telecomunicaciones crecen.

Líderes de la Industria de Obleas de Silicio para Semiconductores de Telecomunicaciones

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Tower Semiconductor presentó su plataforma de fotónica de silicio de 300 mm en asociación con NVIDIA, prometiendo reducciones de costos del 40% frente al procesamiento de 200 mm.

- Diciembre de 2025: Texas Instruments inició la producción en su mega-sitio de Sherman, Texas, la primera de cuatro fábricas de 300 mm financiadas con 1.600 millones de USD en subvenciones de la Ley CHIPS.

- Mayo de 2025: GlobalWafers inauguró su planta de obleas de 300 mm de 3.500 millones de USD en Sherman, Texas, con una capacidad inicial de 1,2 millones de obleas por año.

- Abril de 2025: Soitec registró ingresos de 1.090 millones de EUR (1.160 millones de USD) en el ejercicio fiscal 2024 y anunció una expansión en Bernin para aumentar la producción de SOI de 300 mm.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores de Telecomunicaciones

El Informe del Mercado de Obleas de Silicio para Semiconductores de Telecomunicaciones está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Otros Tipos), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante, Silicio Especial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Millones de Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será el consumo global de obleas de silicio de grado telecomunicaciones para 2031?

Se prevé que el volumen alcance 2.468,23 millones de pulgadas cuadradas para 2031, lo que representa una CAGR del 5,45% desde 2026.

¿Qué diámetro de oblea domina la fabricación de equipos de telecomunicaciones?

Las obleas de 300 mm lideraron con una participación del 64,48% en 2025 debido a ahorros por dado del 30-40% frente a las de 200 mm.

¿Por qué el silicio sobre aislante está ganando terreno en el hardware de radio?

El óxido enterrado del SOI reduce la capacitancia de RF y la pérdida óptica, generando el crecimiento más rápido al 6,23% hasta 2031.

¿Qué regiones se benefician más de los subsidios al estilo CHIPS?

América del Norte, Europa, Japón y Corea del Sur reciben incentivos de miles de millones de dólares que reducen los costos de capital hasta en un 35%.

¿Quiénes son los principales proveedores de obleas de silicio de grado telecomunicaciones?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron y Soitec controlan colectivamente alrededor del 85% de la capacidad de 300 mm.

Última actualización de la página el: