Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.10 Billion Square Inches |

| Volumen del Mercado (2031) | 2.55 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores Industriales por Mordor Intelligence

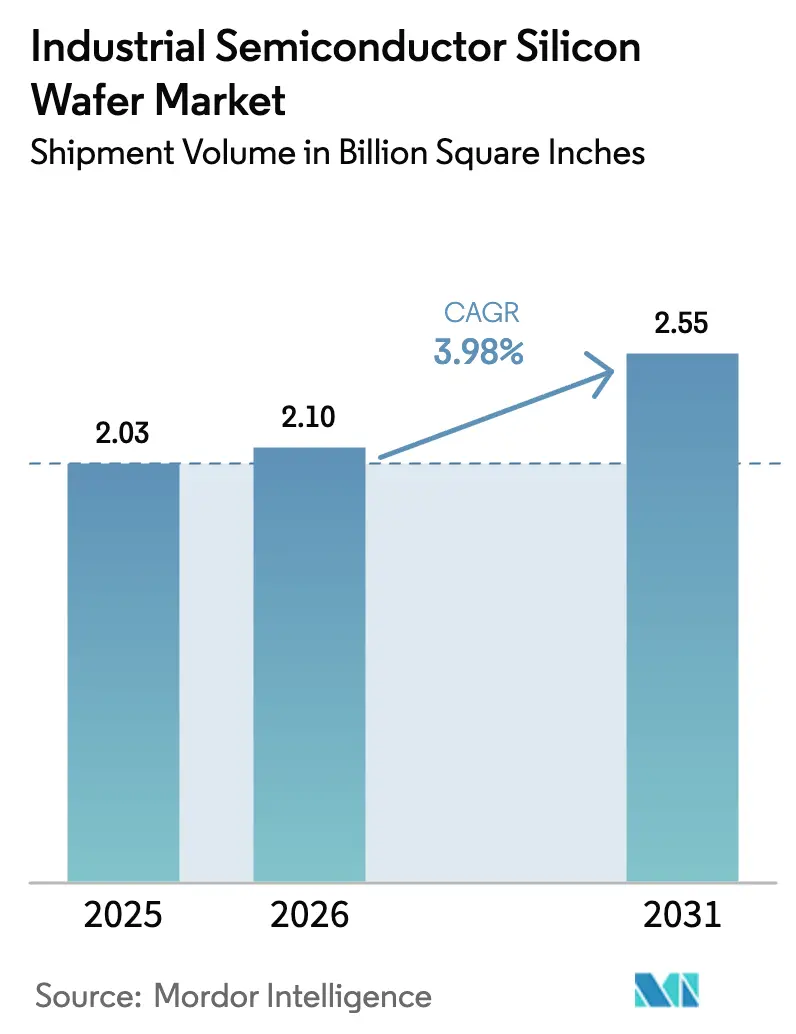

Se proyecta que el tamaño del mercado de obleas de silicio para semiconductores industriales se expanda desde 2,03 mil millones de pulgadas cuadradas en 2025 y 2,10 mil millones de pulgadas cuadradas en 2026 hasta 2,55 mil millones de pulgadas cuadradas en 2031, registrando una CAGR del 3,98% entre 2026 y 2031. La mayor parte del área incremental provendrá de sustratos de 300 mm, que ya representan casi la mitad del consumo total, mientras que las obleas epitaxiales de 200 mm para dispositivos de potencia de carburo de silicio (SiC) y las obleas de silicio sobre aislante (SOI) para fotónica aceleran sus ganancias en la combinación de productos. Un repunte en el gasto en memoria, requisitos de planitud más estrictos para la lógica de compuerta envolvente y la normalización de inventarios en 2025 han impulsado conjuntamente el impulso de los envíos. Las inversiones récord de China en obleas, el impulso de Europa por la resiliencia de la cadena de suministro y los subsidios de la Ley CHIPS de los Estados Unidos están redefiniendo las decisiones de capacidad, a menudo anulando las consideraciones de costo puro. Los picos en el precio del helio, la obsolescencia de las herramientas de 200 mm y la deformación inducida por el empaquetado siguen siendo los principales riesgos operativos. Mientras tanto, los titulares utilizan controles de crecimiento de cristales basados en IA e iniciativas de recuperación para compensar la presión de costos y preservar los márgenes.

Conclusiones Clave del Informe

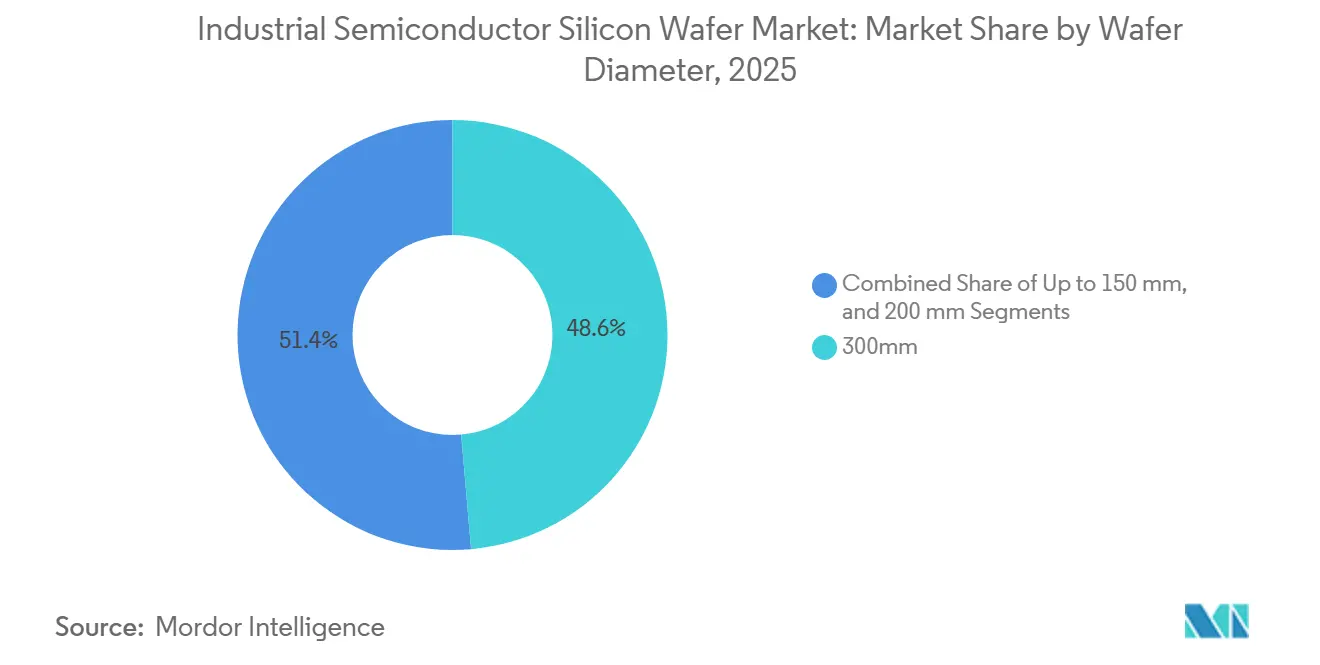

- Por diámetro de oblea, los sustratos de 300 mm representaron el 48,62% de la participación en ingresos del mercado de obleas de silicio para semiconductores industriales en 2025, mientras que se proyecta que el segmento se expanda a una CAGR del 4,85% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos discretos y de potencia representaron el 30,21% de la participación del mercado de obleas de silicio para semiconductores industriales en 2025, y se prevé que registren la CAGR más alta del 4,55% hasta 2031.

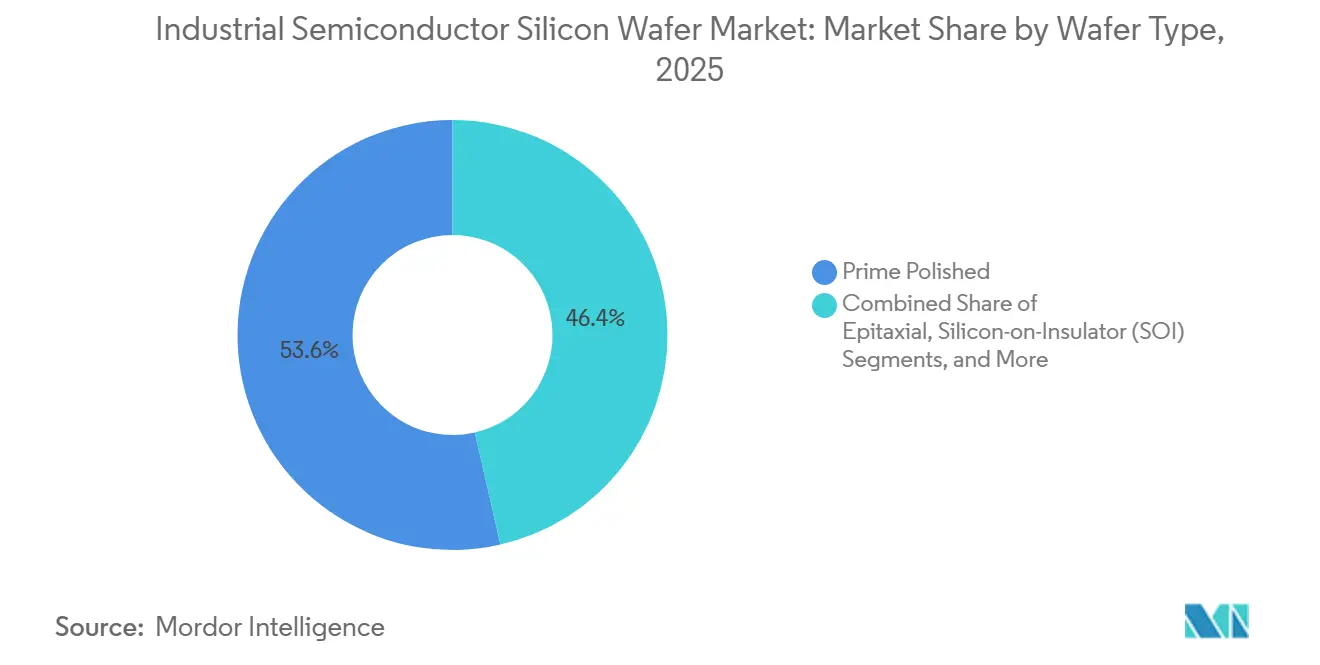

- Por tipo de oblea, las obleas pulidas primas representaron el 53,58% del tamaño del mercado de obleas de silicio para semiconductores industriales en 2025; sin embargo, los sustratos de silicio especial avanzan a una CAGR del 4,31% y reducirán la brecha para 2031.

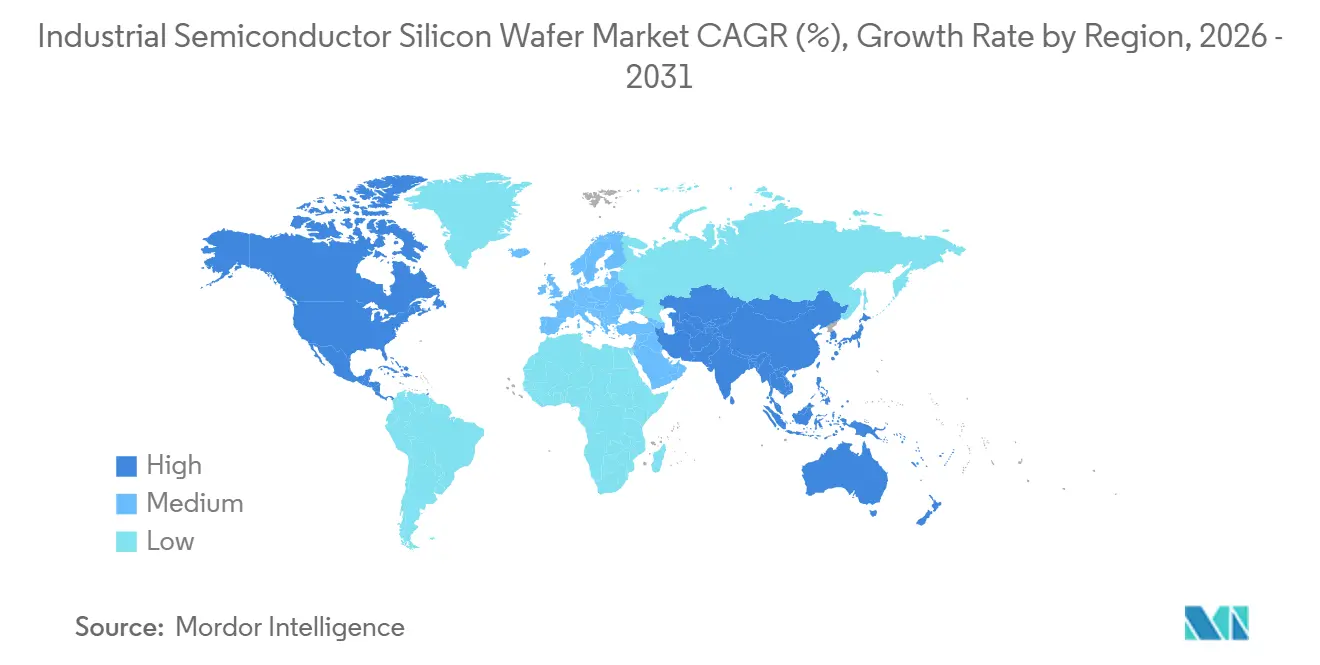

- Por geografía, Asia-Pacífico contribuyó con el 82,39% del consumo de 2025 y está en camino de una CAGR del 4,15%, superando ampliamente a América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de vehículos eléctricos y transición hacia plataformas vehiculares de 800 V | +1.2% | Global, especialmente China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de la infraestructura de carga de 800 V | +0.8% | Europa, China, América del Norte, con efectos secundarios en Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Ventajas de alta temperatura y alta frecuencia sobre el silicio | +0.9% | Asia-Pacífico, nodos automotrices e industriales de Europa | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fábricas de semiconductores de banda ancha | +0.7% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Demanda impulsada por IA para fotónica de silicio en circuitos integrados 3D | +0.6% | América del Norte, Taiwán, China | Mediano plazo (2-4 años) |

| Mandatos de recuperación de obleas y economía circular | +0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Vehículos Eléctricos y Transición hacia Plataformas Vehiculares de 800 V

Los modelos de vehículos eléctricos de batería están migrando de sistemas de 400 V a 800 V, lo que reduce el tiempo de carga y el peso del cableado, pero requiere transistores de efecto de campo de metal-óxido-semiconductor de carburo de silicio (SiC MOSFET) procesados en obleas epitaxiales de 200 mm. Infineon aumentó los rendimientos de SiC de 200 mm en casi un 85% en 2024 mediante el crecimiento de cristales optimizado por IA, lo que permitió a la empresa duplicar la producción sin un gasto de capital proporcional. Wolfspeed logró una reducción de costos del 30% en obleas de SiC de 200 mm ese mismo año, ampliando la brecha de precios con los dispositivos de silicio convencionales. Las marcas chinas BYD y NIO adoptaron los 800 V de forma temprana, asegurando el suministro de sustratos domésticos y extendiendo los plazos de entrega globales más allá de las 26 semanas. La escasa disponibilidad de 200 mm es, por tanto, una consecuencia de la transición hacia los vehículos eléctricos y no simplemente un problema cíclico de inventario.

Rápida Expansión de la Infraestructura de Carga de 800 V

El Reglamento Europeo de Infraestructura para Combustibles Alternativos exige cargadores de alta potencia cada 60 km a lo largo de los corredores principales para 2025, lo que desencadenó más de 50.000 instalaciones ultrarrápidas en 2024-2025.[1]Comisión Europea, "Reglamento de Infraestructura para Combustibles Alternativos," ec.europa.euLa Red Eléctrica del Estado de China puso en servicio más de 100.000 nuevos puertos de 350 kW en 2025, cada módulo de potencia contiene múltiples chips de SiC o nitruro de galio (GaN). Los fabricantes de equipos de carga, como ABB, firman contratos plurianuales de obleas de 200 mm para proteger el suministro, lo que tensiona aún más el mercado spot y refuerza la visibilidad de la demanda.

Ventajas de Alta Temperatura y Alta Frecuencia sobre el Silicio

Los dispositivos de SiC y GaN operan por encima de los 175 °C de temperatura de unión y más allá de los 100 kHz de frecuencia de conmutación, lo que permite fuentes de alimentación más pequeñas y ligeras en centros de datos e impulsores industriales. Los operadores de centros de datos a hiperescala que sustituyen los rectificadores de silicio por convertidores de GaN reducen la energía de refrigeración a nivel de bastidor hasta en un 20%.[2]IEEE, "Tensión Termomecánica en el Empaquetado Avanzado," ieee.org Por tanto, las fundiciones están reasignando líneas de 200 mm hacia variantes epitaxiales y SOI incluso mientras el área pulida prima sigue dominando, asegurando el crecimiento de los sustratos especiales.

Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha

Los subsidios públicos están redibujando el mapa de las obleas. Los Estados Unidos otorgaron 1.500 millones de USD a Wolfspeed para una fábrica de SiC de 200 mm y 750 millones de USD a SK Siltron para silicio de 300 mm en Míchigan. El Ministerio de Economía, Comercio e Industria de Japón respaldó la línea piloto de 2 nm de Rapidus con aproximadamente 19.000 millones de USD, mientras que el «Gran Fondo» Fase III de China destina 27.800 millones de USD a materiales de banda ancha. Los subsidios anulan la selección de ubicaciones basada en costos, creando riesgos de sobrecapacidad regional una vez que el financiamiento expire.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de sustratos de 200 mm | -0.9% | Global, aguda en las cadenas automotrices de Europa, América del Norte y Japón | Corto plazo (≤ 2 años) |

| Equipos de crecimiento de cristales con uso intensivo de capital | -0.7% | Global, más severo para los nuevos participantes en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Tensión termomecánica inducida por el empaquetado | -0.4% | Taiwán, Corea del Sur, América del Norte | Mediano plazo (2-4 años) |

| Inminentes restricciones en el suministro de helio | -0.5% | Mundial, grave en fábricas dependientes del helio spot | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Sustratos de 200 mm

Los fabricantes de herramientas han congelado en gran medida el desarrollo de nuevos equipos de 200 mm, por lo que las fábricas dependen de líneas reacondicionadas con plazos de entrega más largos, consolidando una escasez estructural. La adición de capacidad de 50.000 obleas de Okmetic en Finlandia añade menos del 2% a la demanda global y no logra aliviar las esperas automotrices de 26 semanas. A medida que los grandes fabricantes de dispositivos integrados migran las cargas de trabajo analógicas a 300 mm, los actores de nicho enfrentan asignaciones aún más ajustadas.

Equipos de Crecimiento de Cristales con Uso Intensivo de Capital

Un extractor Czochralski de 300 mm de gama alta cuesta más de 15 millones de USD y se entrega después de 18 meses, lo que limita la entrada de empresas chinas y del Sudeste Asiático más pequeñas. Applied Materials y Tokyo Electron tienen sus libros de pedidos llenos hasta 2027, lo que obliga a los recién llegados a depender de herramientas de segunda mano que tienen dificultades para cumplir con la planitud subnanométrica requerida para los procesos de litografía ultravioleta extrema (EUV). La brecha consolida la ventaja de los titulares en obleas de alta calidad, mientras que la competencia de precios se intensifica en los segmentos inferiores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías de 300 mm Impulsan la Transición

La porción de 300 mm del tamaño del mercado de obleas de silicio para semiconductores industriales representó el 48,62% en 2025 y está en camino de una CAGR del 4,85% a medida que las principales fábricas de lógica y memoria buscan mayores recuentos de chips por pasada. Samsung y SK Hynix dedicaron más de una quinta parte de sus inicios de DRAM a la memoria de alto ancho de banda en 2026, acelerando el consumo de obleas en blanco de 300 mm. Incluso los fabricantes de dispositivos integrados analógicos están explorando conversiones a 300 mm para escapar de los cuellos de botella de 200 mm.

Los diámetros más pequeños mantienen su relevancia en radiofrecuencia (RF), sensores y optoelectrónica, donde las herramientas heredadas son suficientes y el gasto de capital es modesto. Sin embargo, el empaquetado de unión híbrida y de vía a través del silicio exige la tolerancia de planitud alcanzable únicamente en sustratos de 300 mm, lo que efectivamente vincula muchos programas avanzados al formato más grande. Los proveedores chinos, liderados por National Silicon Industry Group, canalizan nuevos fondos hacia grados de 300 mm de uso general, añadiendo más de 1 millón de obleas al mes y desafiando el dominio japonés.

Por Tipo de Dispositivo Semiconductor: Los Dispositivos de Potencia Superan a la Lógica

Los dispositivos discretos y de potencia capturaron el 30,21% del área de obleas de 2025 y registrarán la CAGR más alta del 4,55% a medida que los vehículos eléctricos y los inversores de energía renovable se multiplican. Cada vehículo de 800 V necesita entre 50 y 100 chips de SiC fabricados en obleas epitaxiales de 200 mm, expandiendo la intensidad de sustratos incluso más rápido que el volumen de vehículos. La lógica continúa manteniendo la mayor participación absoluta, pero se desacelera ya que solo tres fundiciones globales persiguen nodos por debajo de los 3 nm.

Los envíos de memoria aumentan cíclicamente impulsados por la demanda de memoria de alto ancho de banda (HBM) generada por la IA, aunque el repunte se concentra en un puñado de fábricas orientadas a la hiperescala. Los circuitos integrados analógicos y de interfaz de sensores disfrutan de un crecimiento constante vinculado a la automatización industrial, mientras que la fotónica de silicio emerge como una aplicación de nicho pero de alto margen que depende de plataformas SOI ultraplanas, impulsando al alza los pedidos de obleas especializadas.

Por Tipo de Oblea: El Silicio Especial Gana Participación

Las obleas pulidas primas siguen liderando con una participación del 53,58% en 2025, pero el silicio especial es el segmento de más rápido crecimiento del mercado de obleas de silicio para semiconductores industriales con una CAGR del 4,31%. Las capas epitaxiales proporcionan precisión de dopante para los transistores de efecto de campo de metal-óxido-semiconductor de carburo de silicio (SiC MOSFET), y el SOI de capa de silicio totalmente agotada (FD-SOI) reduce las fugas en los microcontroladores automotrices. Las obleas de alta resistividad por encima de 1.000 Ω-cm habilitan circuitos de RF de onda milimétrica, mientras que los sustratos de grado de potencia limitan los defectos de oxígeno en los transistores bipolares de puerta aislada (IGBT).

La entrada de China en la producción de SOI de RF de 300 mm en 2024 puso fin a un cuasi duopolio, obligando a los titulares a diferenciarse mediante un espesor más ajustado y menos partículas. Las iniciativas de recuperación en Europa ahora permiten reciclar una oblea prima en blanco de 300 mm hasta cinco veces, reduciendo el costo efectivo hasta en un 40% y alterando la economía del ciclo de vida de las obleas de prueba.

Análisis Geográfico

Asia-Pacífico representó el 82,39% del consumo mundial en 2025, y su CAGR del 4,15% mantiene a la región firmemente en la cima del mercado de obleas de silicio para semiconductores industriales. Solo China gastó 455.000 millones de CNY (63.300 millones de USD) en capacidad de extremo frontal en el primer semestre de 2025, canalizando más de la mitad hacia sustratos. Taiwán se centra en la lógica de vanguardia, Corea del Sur en la memoria, y Japón en líneas piloto de banda ancha y SOI.

América del Norte sigue siendo más pequeña pero crece rápidamente a medida que los fondos de la Ley CHIPS financian la fábrica de 3.500 millones de USD de GlobalWafers en Texas, con una expansión adicional de 4.000 millones de USD anunciada el mismo año.[3]Departamento de Comercio de los Estados Unidos, "Adjudicaciones de Financiamiento de la Ley CHIPS," commerce.gov El sitio de SK Siltron en Míchigan, con un presupuesto de 3.600 millones de USD, aportará nueva capacidad de 300 mm para 2027. Canadá y México gestionan las etapas de extremo posterior, lo que a su vez impulsa la demanda de obleas recuperadas o de prueba.

Europa estabiliza su participación a través de la Ley de Chips de 43.000 millones de EUR (47.300 millones de USD), apoyando la Fab-Next de Siltronic de 2.000 millones de EUR (2.200 millones de USD) en Singapur para clientes de doble región. Alemania y Francia enfatizan la soberanía analógica y de potencia, prolongando la relevancia de los 200 mm a pesar de la migración global a los 300 mm. Otras regiones en conjunto tienen menos del 2% de participación, pero exploran iniciativas de SiC vinculadas a ambiciones de energía renovable.

Panorama Competitivo

Cinco proveedores —Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron— controlaron una participación mayoritaria de los envíos globales de 300 mm en 2025, creando poder de fijación de precios en los grados SOI y epitaxial. Shin-Etsu publicó una guía de ingresos para el ejercicio fiscal 2025 de 1,88 billones de JPY (16.490 millones de USD), respaldada por una integración completa desde el polisilicio hasta la oblea. El cierre planificado de SUMCO de su planta de Miyazaki en 2026 reducirá la producción de 200 mm, pero liberará recursos para expansiones de 300 mm de mayor margen.

Los nuevos participantes chinos despliegan escala y subsidios para erosionar la participación en las clases de uso general. National Silicon Industry Group y Zhonghuan planean conjuntamente más de 1 millón de obleas adicionales por mes de producción de 300 mm, contribuyendo a una caída del 8% en los precios spot durante 2025, incluso cuando los envíos aumentaron.[4]SEMI, "Actualización de Precios de Obleas Spot," semi.org Los micronichos especiales, como la alta resistividad y la recuperación, ofrecen refugio para las empresas más pequeñas; la adquisición de Materials Research and Testing por parte de Wafer World en enero de 2026 añadió 50.000 obleas recuperadas por mes.

La tecnología sigue siendo el factor decisivo. Las ganancias de rendimiento habilitadas por IA de Infineon y la reducción de costos del 30% en SiC de Wolfspeed ilustran cómo el liderazgo en procesos puede superar la escala pura. Las solicitudes de patentes sobre adelgazamiento de obleas, unión y mitigación de tensiones aumentaron un 40% entre 2023 y 2025, señalando una carrera de innovación para soportar chiplets y apilamientos tridimensionales.

Líderes de la Industria de Obleas de Silicio para Semiconductores Industriales

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La fuerza mayor de Catar sobre las exportaciones de helio elevó los precios del Grado A en un 50%, lo que llevó a las fábricas a activar sistemas de reciclaje para salvaguardar los procesos de pulido químico-mecánico (CMP) y epitaxial.

- Enero de 2026: Wafer World adquirió Materials Research and Testing, añadiendo una capacidad de recuperación mensual de 50.000 obleas de 300 mm.

- Diciembre de 2025: SK Siltron comprometió 1.500 millones de USD para expandir su planta de 300 mm en Míchigan, elevando el desembolso total en los Estados Unidos a 3.600 millones de USD.

- Octubre de 2025: GlobalWafers inauguró una segunda planta de 300 mm en Novara, Italia, con una capacidad nominal de 200.000 obleas por mes.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores Industriales

El mercado de obleas de silicio para semiconductores industriales desempeña un papel fundamental en la industria global de semiconductores, sirviendo como material fundacional para la fabricación de diversos dispositivos semiconductores. Estas obleas son esenciales para producir componentes utilizados en electrónica, automoción, telecomunicaciones y otras aplicaciones industriales, impulsando así los avances tecnológicos y la innovación.

El Informe del Mercado de Obleas de Silicio para Semiconductores Industriales está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Otros Tipos), Tipo de Oblea (Pulida Prima, Epitaxial, SOI, Silicio Especial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Millones de Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el consumo de obleas de silicio para semiconductores industriales hasta 2031?

Se proyecta que el área total enviada se expanda a una CAGR del 3,98% de 2026 a 2031.

¿Qué tamaño alcanzará el área global de obleas para 2031?

Se espera que los envíos aumenten a 2,55 mil millones de pulgadas cuadradas para 2031.

¿Por qué las obleas de 300 mm están ganando participación frente a las alternativas de 200 mm?

Reducen el costo por chip por pasada, cumplen con especificaciones de planitud más estrictas para la lógica de compuerta envolvente y soportan las rampas de memoria de alto ancho de banda, impulsando la CAGR del 4,85% del segmento.

¿Qué categoría de dispositivo de uso final tiene el pronóstico de crecimiento más rápido en la demanda de obleas?

Los dispositivos discretos y de potencia, impulsados por los vehículos eléctricos de 800 V y la infraestructura de carga, están proyectados para una CAGR del 4,55%.

¿Cómo están influyendo los incentivos gubernamentales en la geografía del suministro de obleas?

Los programas de subsidios de los Estados Unidos, Europa y Japón están atrayendo nuevas fábricas hacia regiones de mayor costo, creando capacidad doméstica que no surgiría bajo una optimización de costos pura.

¿Qué riesgos operativos podrían interrumpir la producción de obleas en el corto plazo?

Las perturbaciones en el suministro de helio, la disponibilidad limitada de herramientas de 200 mm y la deformación inducida por el empaquetado amenazan el tiempo de actividad y los rendimientos durante los próximos dos años.

Última actualización de la página el: