Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

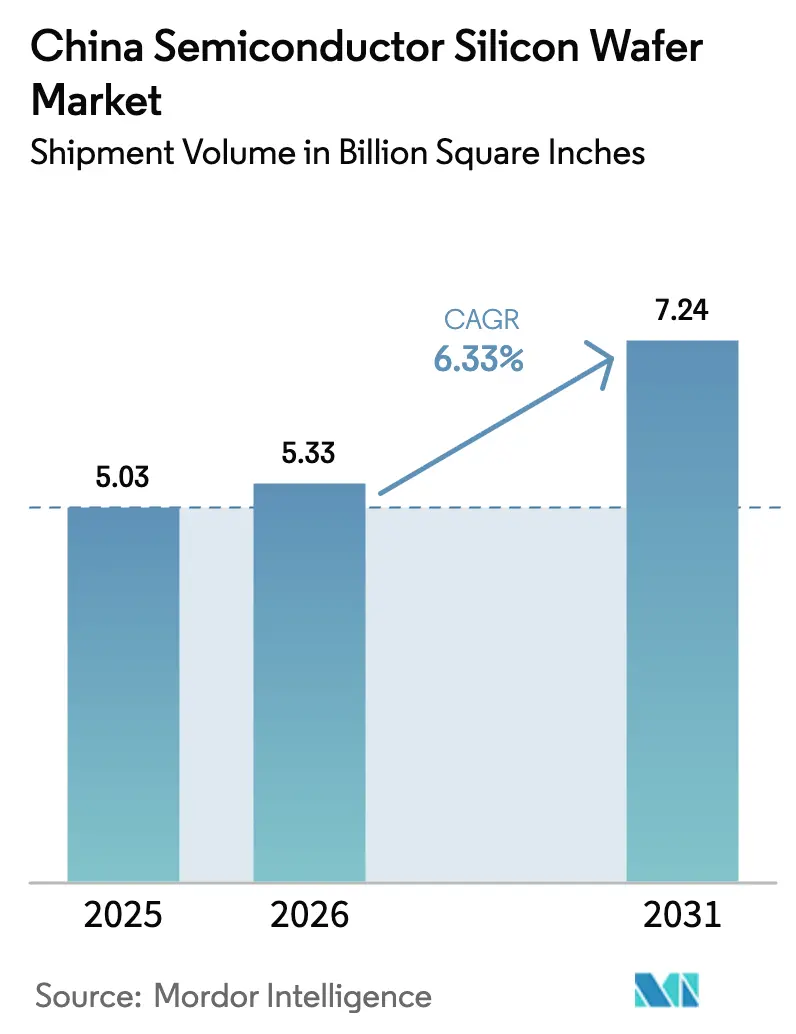

| Tamaño del mercado en el año base (2025) | 5.03 Billion Square Inches |

| Volumen del Mercado (2026) | 5.33 Billion Square Inches |

| Volumen del Mercado (2031) | 7.24 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Obleas de Silicio para Semiconductores de China, en términos de volumen de envío, crezca de 5,03 mil millones de Pulgadas Cuadradas en 2025 a 5,33 mil millones de Pulgadas Cuadradas en 2026, y se prevé que alcance 7,24 mil millones de Pulgadas Cuadradas para 2031 a una CAGR del 6,33% durante 2026-2031. El sólido financiamiento gubernamental, los controles de exportación más estrictos sobre herramientas extranjeras avanzadas y las aceleradas adiciones de capacidad por parte de las fundiciones locales continúan impulsando la demanda. El mandato de Beijing del 50% de equipos nacionales, en vigor desde principios de 2026, vincula los subsidios al uso de herramientas de proceso de fabricación propia, canalizando pedidos incrementales de obleas hacia proveedores chinos. La rápida adopción de líneas de doce pulgadas para dispositivos lógicos y analógicos avanzados, combinada con la creciente penetración de vehículos eléctricos, eleva aún más el consumo total de sustratos. El mercado también se beneficia del auge de los aceleradores de inteligencia artificial basados en chiplets que requieren obleas prime ultraplanas para habilitar el enlace híbrido, incluso cuando las persistentes brechas en densidad de defectos frente a los fabricantes japoneses establecidos mantienen la producción de lógica de alta gama parcialmente dependiente de importaciones.

Conclusiones Clave del Informe

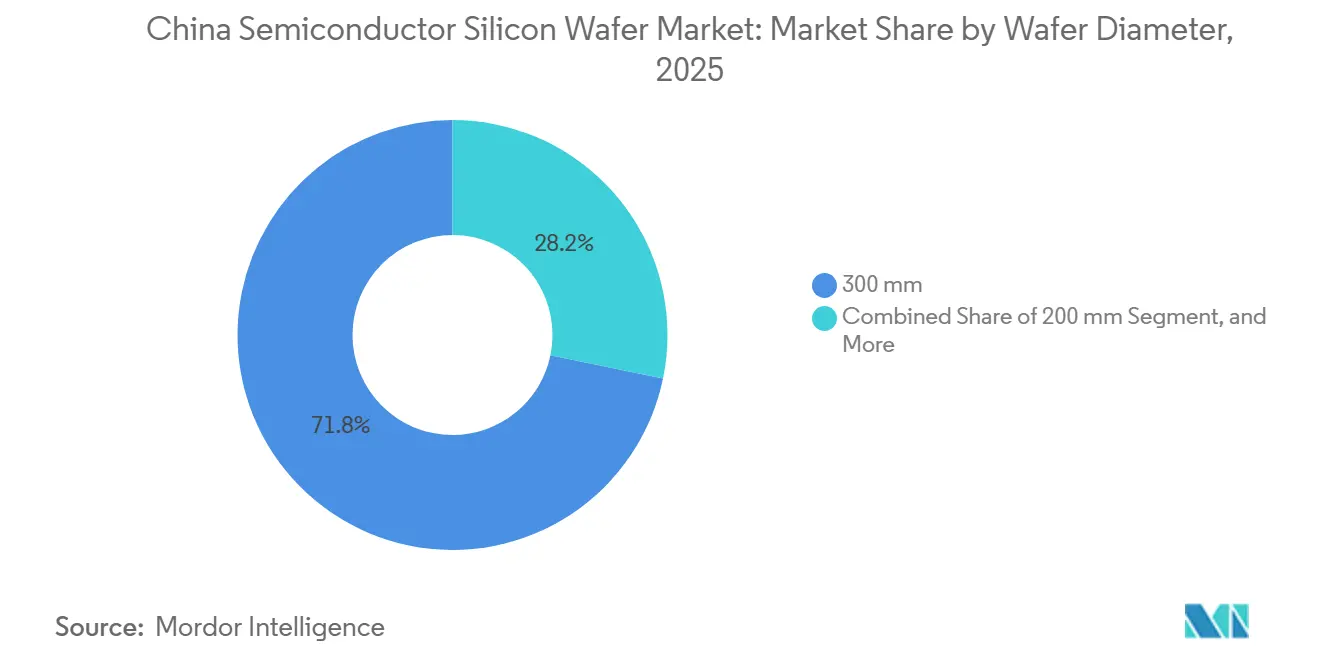

- Por diámetro de oblea, los sustratos de 300 milímetros lideraron con el 71,75% de la participación del mercado de obleas de silicio para semiconductores de China en 2025 y se proyecta que se expandan a una CAGR del 7,16% hasta 2031.

- Por tipo de dispositivo semiconductor, el segmento de lógica capturó el 33,37% del mercado de obleas de silicio para semiconductores de China en 2025 y está preparado para crecer a una CAGR del 6,82% hasta 2031.

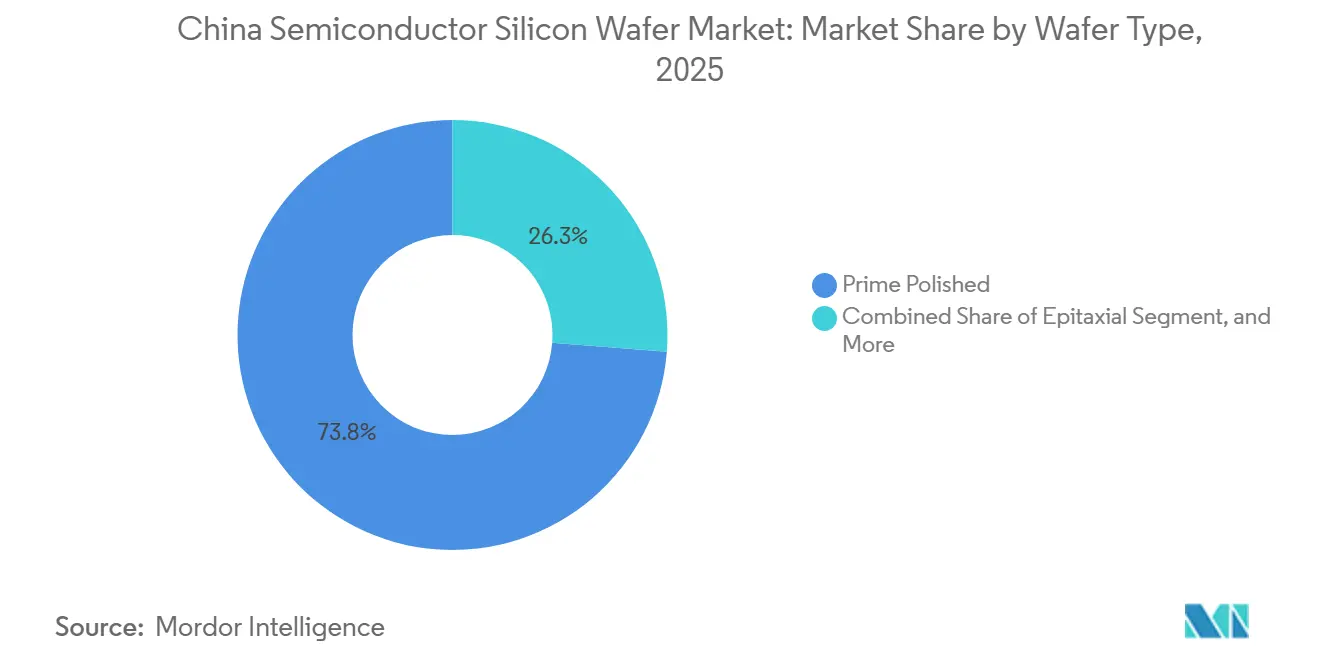

- Por tipo de oblea, las obleas prime pulidas representaron el 73,75% del tamaño del mercado de obleas de silicio para semiconductores de China en 2025, mientras que se prevé que los sustratos de silicio sobre aislante crezcan a una CAGR del 6,93% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 40,83% de la participación del mercado de obleas de silicio para semiconductores de China en 2025, mientras que se proyecta que las aplicaciones automotrices registren una CAGR del 7,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción de capacidad de 300 mm por parte de actores nacionales | +1.8% | Nacional, concentrado en el Delta del Río Yangtsé y el corredor Beijing-Tianjin | Mediano plazo (2-4 años) |

| Mandato gubernamental del "50% de herramientas nacionales" que acelera la demanda local de obleas | +1.5% | Nacional, con efectos secundarios en los clústeres de fundición provinciales | Corto plazo (≤ 2 años) |

| Auge de dispositivos de potencia SiC automotrices que impulsa la necesidad de obleas SiC de 200 mm y 8 pulgadas | +1.2% | Nacional, con ganancias tempranas en Guangdong, Shanghái y Jiangsu | Mediano plazo (2-4 años) |

| Escasez global de herramientas de 200 mm que obliga a las fundiciones chinas a asegurar el suministro local de obleas | +0.9% | Global, agudo en China debido a las restricciones de exportación | Corto plazo (≤ 2 años) |

| Apoyo subsidiado al precio del polisilicio que mejora la ventaja de costos | +0.7% | Nacional, beneficiando a los productores integrados de obleas | Largo plazo (≥ 4 años) |

| Auge del empaquetado avanzado (chiplet / X-DFOI) que eleva la demanda de obleas prime ultraplanas | +0.6% | Nacional, liderado por el ecosistema JCET y Huawei HiSilicon | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Capacidad de 300 mm por Parte de Actores Nacionales

Semiconductor Manufacturing International Corporation confirmó a finales de 2025 planes para agregar 40.000 inicios de obleas de doce pulgadas por mes en sus fundiciones de Shanghái, Beijing y Shenzhen para finales de 2026, un movimiento replicado por el programa adicional de 20.000 wspm de Hua Hong Semiconductor orientado a circuitos integrados de gestión de energía.[1]Nikkei Staff, "China's SMIC to Add 40,000 Wafer Starts Per Month in 2026," Nikkei Asia, asia.nikkei.com Los incentivos provinciales en terrenos, impuestos y préstamos a bajo interés reducen el riesgo inicial, permitiendo a los proveedores firmar contratos de compra garantizada plurianuales antes de que la capacidad entre en línea. Shanghai Silicon Industry Group respondió escalando su planta de Lingang a 2 millones de obleas de doce pulgadas al mes para entrega en 2026. Las economías de escala por debajo de 50 USD por oblea prime se convierten en el punto de inflexión, impulsando una ola de consolidación entre las empresas emergentes más pequeñas que no pueden alcanzar la paridad de costos con estos líderes.

Mandato Gubernamental del "50% de Herramientas Nacionales" que Acelera la Demanda Local de Obleas

A partir de enero de 2026, el Ministerio de Industria y Tecnología de la Información vincula los subsidios a una adopción mínima del 50% de herramientas locales, elevando el umbral al 70% para 2028 y a la localización total en 2030. Las fundiciones que no cumplan enfrentan recuperaciones de subsidios, por lo que la mayoría simplifica sus listas de proveedores hacia combinaciones de herramientas y obleas totalmente chinas. Naura Technology documentó que más del 60% de sus herramientas de deposición instaladas en líneas de 28 nm se combinaron con sustratos de Shanghai Silicon, reduciendo los ciclos de aceleración del rendimiento en casi un cuarto.[2]Naura Technology, "Annual Report 2025," naura.com El intercambio conjunto de recetas de proceso dentro de estos circuitos cerrados acelera el progreso en el control de defectos y aplana la curva de aprendizaje para las nuevas fundiciones.

Auge de Dispositivos de Potencia SiC Automotrices que Impulsa la Necesidad de Obleas SiC de 200 mm y 8 Pulgadas

Las ventas de vehículos eléctricos saltaron a 10,8 millones de unidades en 2024, y la proporción equipada con módulos de potencia de carburo de silicio ascenderá hacia el 30% para 2027. La fundición de Changsha de BYD Semiconductor ya procesa 10.000 obleas SiC de ocho pulgadas por mes y apunta a una expansión 2X para finales de 2026. NIO y XPeng han asegurado acuerdos de suministro plurianuales para garantizar sustratos de 200 mm para sus módulos inversores de 800 voltios. Aunque los rendimientos de die utilizables por oblea están por debajo de las normas del silicio, la mejora de rendimiento en velocidad de carga y eficiencia compensa la prima de costo, asegurando una demanda constante de sustratos SiC incluso durante una erosión más amplia de los precios de las obleas.

Auge del Empaquetado Avanzado (Chiplet / X-DFOI) que Eleva la Demanda de Obleas Prime Ultraplanas

El acelerador de inteligencia artificial Ascend 910C de Huawei emplea un diseño de chiplet 2,5-D enlazado a pilas de memoria de alto ancho de banda a través de un interpositor de silicio, con una variación de espesor total mantenida dentro de 0,3 µm.[3]Huawei Technologies, "Ascend 910C Architecture Details," huawei.com Jiangsu Changjiang Electronics Technology registró un crecimiento del 35% en ingresos por empaquetado avanzado en 2025, atribuyéndolo a líneas de nivel de oblea de abanico extendido y TSV que requieren sustratos ultraplanos. Shanghai Silicon invirtió 120 millones de USD en una línea de pulido químico mecánico Ebara con objetivo de variación de espesor total de 0,2 µm para atender estos programas. El dominio de las especificaciones de planitud planar permitirá a los proveedores nacionales mantener poder de fijación de precios incluso cuando los precios de venta promedio de las obleas prime de uso general caigan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha persistente en densidad de defectos frente a proveedores japoneses en obleas lógicas de más de 28 nm | -0.8% | Nacional, afectando a las fundiciones de vanguardia | Mediano plazo (2-4 años) |

| Controles de exportación liderados por EE. UU. que limitan el acceso a herramientas críticas de cristal CZ y pulido químico mecánico | -1.2% | Nacional, agudo para la capacidad por debajo de 28 nm | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes por exceso de capacidad en nodos maduros y guerra de precios entre fundiciones | -0.6% | Nacional, concentrado en el Delta del Río Yangtsé | Corto plazo (≤ 2 años) |

| Escasez de habilidades en operaciones de tratamiento de agua ultrapura y residuos químicos | -0.4% | Nacional, grave en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Persistente en Densidad de Defectos Frente a Proveedores Japoneses en Obleas Lógicas de más de 28 nm

La densidad promedio de defectos de 0,12 defectos cm⁻² en obleas prime nacionales de 300 mm sigue siendo un 50% superior al punto de referencia de 0,08 defectos cm⁻² de Shin-Etsu Chemical, lo que se traduce en un rendimiento aproximadamente un 8-10% menor para los procesadores móviles avanzados. La contaminación por metales traza por encima de 0,1 ppb en el polisilicio de origen local es un factor contribuyente importante. Las fundiciones compensan implementando recocidos más prolongados e inspecciones de entrada más estrictas, añadiendo entre 15 y 20 USD por oblea en costos. Los clientes de alto volumen sin fábrica propia, por lo tanto, estipulan sustratos japoneses para los lotes de vanguardia, limitando el techo del mercado para los proveedores nacionales a pesar del crecimiento de la capacidad.

Controles de Exportación Liderados por EE. UU. que Limitan el Acceso a Herramientas Críticas de Cristal CZ y Pulido Químico Mecánico

La norma de diciembre de 2024 de la Oficina de Industria y Seguridad incluyó en la lista negra los extractores de cristal que ofrecen uniformidad de resistividad por debajo del 5% y los equipos de pulido químico mecánico para nodos inferiores a 28 nm, obligando a los productores chinos a depender de maquinaria de entre 2015 y 2018. El intento de ingeniería inversa de TCL Zhonghuan de una plataforma Reflexion de Applied Materials se detuvo por barreras de licencias de software, retrasando su línea de obleas de próxima generación en 18 meses. Las persistentes brechas en equipos mantienen a los proveedores nacionales una o dos generaciones por detrás, perpetuando la dependencia de las importaciones para sustratos críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: El Dominio de los Sustratos de 300 mm Sustenta la Expansión del Volumen

La categoría de 300 mm representó el 71,75% del volumen total en 2025, capturando la mayor porción de la participación del mercado de obleas de silicio para semiconductores de China y sosteniendo una CAGR del 7,16% hasta 2031. Las adiciones de capacidad de 40.000 obleas de doce pulgadas por mes solo en Semiconductor Manufacturing International Corporation subrayan un giro irreversible hacia la economía de diámetros mayores, donde cada sustrato de 300 mm produce aproximadamente 2,5 veces más die que un equivalente de 200 mm para diseños lógicos convencionales. Los ahorros en costo por die se trasladan directamente a precios de chips competitivos, un imperativo de supervivencia a medida que los ciclos de actualización de teléfonos inteligentes y PC se extienden.

El segmento de 200 mm sigue siendo esencial para los dispositivos analógicos y de carburo de silicio; la escasez global de herramientas de proceso de 200 mm ha elevado los plazos de entrega a 24 semanas, vinculando a los clientes automotrices en acuerdos de obleas plurianuales. Las obleas de menos de 150 mm atienden a los controladores de tren de potencia heredados e industriales, pero enfrentan su ocaso a medida que la recalificación a diámetros mayores se vuelve inevitable. No obstante, el mercado de obleas de silicio para semiconductores de China continúa asignando presupuesto de nicho a líneas de seis y ocho pulgadas que soportan módulos de potencia SiC, aislando este segmento de la erosión de precios que afecta a las obleas prime de 300 mm a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo Semiconductor: Las Obleas Lógicas Siguen Siendo el Motor Central de Crecimiento

Las obleas lógicas representaron el 33,37% del volumen de 2025, reflejando el dominio en aceleradores de inteligencia artificial, procesadores de borde y sistemas en chip convencionales. La CAGR del 6,82% del segmento hasta 2031 supera a la de memoria y analógico, impulsada por las construcciones de nube de inteligencia artificial nacionales que consumen miles de procesadores de alta gama por bastidor. El tamaño del mercado de obleas de silicio para semiconductores de China asignado a aplicaciones lógicas se amplía, aunque algunos die de vanguardia continúan importando sustratos japoneses por seguridad de rendimiento.

Las obleas de memoria quedan rezagadas porque la capacidad nacional de DRAM y NAND sigue siendo pequeña, mientras que los dispositivos de potencia discretos, principalmente los MOSFET SiC, registran un crecimiento de un solo dígito alto desde una base baja. El crecimiento analógico proviene de los circuitos integrados de gestión de baterías y la detección automotriz, pero la lógica sigue siendo el foco estratégico a medida que Beijing impulsa la soberanía computacional. La demanda diversificada también protege el consumo de obleas lógicas de las oscilaciones cíclicas en un único mercado final, reforzando su condición de ancla dentro del consumo total.

Por Tipo de Oblea: Los Sustratos Prime Pulidos Mantienen la Ventaja de Escala

Las obleas prime pulidas contribuyeron con el 73,75% del total de envíos en 2025, subrayando su papel como el caballo de batalla convencional para CMOS. Las variantes epitaxiales, vitales para los dispositivos de potencia, se expanden de manera constante en paralelo con la electrificación de vehículos, pero no igualan la escala absoluta de las prime. Los volúmenes de silicio sobre aislante, aunque modestos, crecen a una CAGR del 6,93%, impulsados por los módulos de interfaz de radiofrecuencia en teléfonos inteligentes 5G y los procesadores IoT de bajo consumo.

El silicio especial, incluidos los sustratos de alta resistividad y grado de potencia, atiende los nichos de conmutadores de radiofrecuencia e IGBT que las políticas nacionales favorecen cada vez más para la autosuficiencia. A medida que los proveedores chinos de herramientas epitaxiales refinan la uniformidad y el espesor de capa, las fundiciones nacionales prefieren agrupar la adquisición de obleas con conjuntos de herramientas locales para cumplir el mandato del 50%, otorgando a los proveedores nacionales una ventaja de ventas integrada en todos los segmentos de tipo de oblea del mercado de obleas de silicio para semiconductores de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrónica de Consumo Lidera, el Sector Automotriz Ofrece el Mayor Potencial de Crecimiento

En 2025, la electrónica de consumo representó el 40,83% del total de envíos, subrayando el dominio de China como el principal centro mundial de fabricación de teléfonos inteligentes y PC. Este dominio está impulsado por la sólida infraestructura de cadena de suministro del país y su capacidad para escalar la producción de manera eficiente. Las actualizaciones regulares de modelos de marcas como Xiaomi, Oppo y Vivo mantienen tasas de producción de obleas constantes, asegurando niveles de producción consistentes. Adicionalmente, hay un impulso adicional proveniente de la demanda de servidores vinculada a los clústeres de entrenamiento de inteligencia artificial, que son cada vez más críticos para apoyar los avances en tecnologías de inteligencia artificial.

Se espera que la demanda orientada al sector automotriz, que representó solo el 10% en 2025, crezca a una CAGR del 7,01% a medida que el contenido de semiconductores por vehículo eléctrico se acerque a los 1.000 USD para 2027. Cada inversor de tracción, cargador a bordo y módulo ADAS atrae die lógicos, analógicos y discretos incrementales, amplificando las necesidades de obleas. El sector industrial y de telecomunicaciones se mantiene estable en los niveles intermedios, pero la electrificación de vehículos es el acelerador destacado para el mercado de obleas de silicio para semiconductores de China.

Análisis Geográfico

El Delta del Río Yangtsé, que abarca las provincias de Shanghái, Jiangsu y Zhejiang, representó aproximadamente el 60% de la participación del mercado de obleas de silicio para semiconductores de China en 2025 y sigue siendo la región ancla para las nuevas inversiones en obleas de doce pulgadas. Los sitios de alta capacidad en Lingang, Kunshan y Wuxi se benefician de talento concentrado, redes confiables de agua ultrapura y aduanas de vía rápida que acortan los ciclos de importación de gases especiales. Los incentivos provinciales permiten a las fundiciones acceder a terrenos y energía a tarifas con descuento, reforzando la ventaja de costos de la región incluso cuando las presiones salariales a nivel nacional aumentan. Los sólidos vínculos logísticos con las plantas de ensamblaje de teléfonos inteligentes y servidores en Suzhou y Shenzhen consolidan aún más la demanda de obleas, asegurando que el clúster mantenga acceso prioritario al suministro incremental de sustratos.

Aproximadamente el 20% de la capacidad se encuentra a lo largo del corredor Beijing-Tianjin, donde el enfoque de política se centra en la autonomía estratégica para la electrónica de cómputo y defensa. Los gobiernos locales combinan exenciones fiscales con aprobaciones ambientales aceleradas, permitiendo que las nuevas fundiciones comiencen obras dentro de los 6 meses del anuncio. La estrecha proximidad física entre los proveedores de herramientas de deposición y los fabricantes de obleas acelera el ajuste conjunto de recetas, reduciendo semanas en los cronogramas de aceleración y disminuyendo la deriva en la densidad de defectos para las líneas lógicas de 28 nm. El sólido flujo universitario del corredor alimenta de talento en ingeniería de procesos tanto a las plantas de equipos como a las de obleas, alineando el desarrollo de la fuerza laboral con los objetivos de crecimiento anual compuesto de la industria en general.

Los centros emergentes en Guangdong, Sichuan, Hunan y Anhui representan conjuntamente el 20% restante de la capacidad instalada, pero generan una proporción desproporcionada de la innovación en obleas especiales. Las líneas SiC de ocho pulgadas de Changsha sirven al ecosistema de vehículos eléctricos de rápido crecimiento, mientras que las fundiciones de Chengdu y Chongqing se centran en discretos de potencia y sustratos de alta resistividad. Aunque cada sitio es más pequeño que sus homólogos en la costa, los agresivos subsidios provinciales para herramientas y construcción de salas limpias les permiten escalar rápidamente; en conjunto, se espera que añadan más de 800.000 equivalentes de obleas de doce pulgadas para 2031, expandiendo el mercado de obleas de silicio para semiconductores de China más allá de la huella costera histórica. La diversificación geográfica también distribuye el riesgo de suministro de servicios públicos, protegiendo la producción nacional de interrupciones localizadas de energía o agua.

Panorama Competitivo

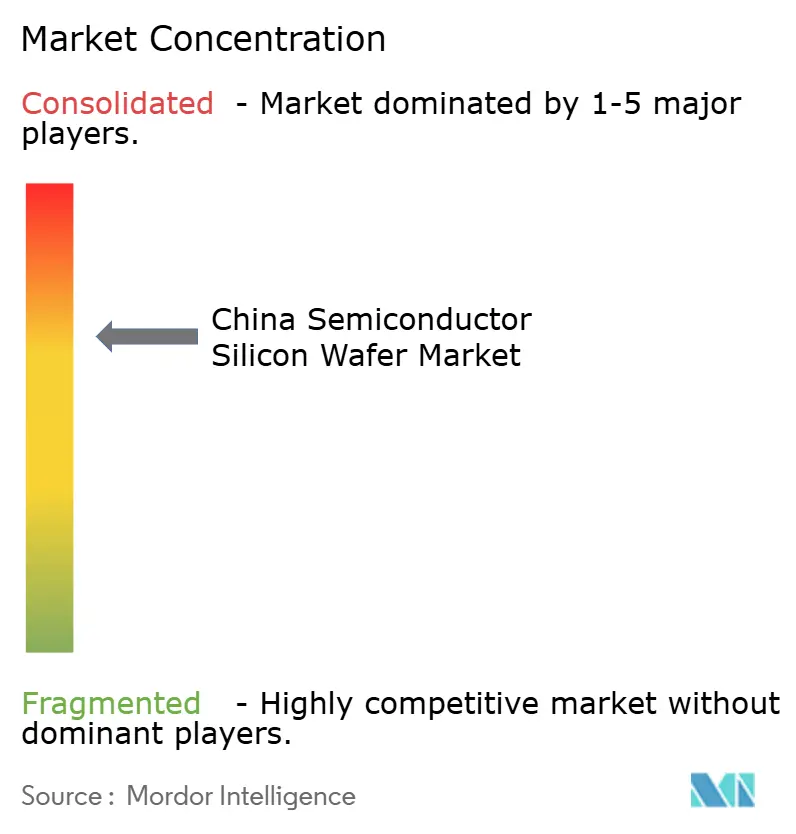

Los proveedores nacionales permanecen en una fase de transición, con Shanghai Silicon Industry Group, TCL Zhonghuan y National Silicon Industry Group juntos representando cerca del 35% de los envíos prime de 300 mm, mientras que los líderes japoneses Shin-Etsu Chemical y SUMCO aún dominan en especificaciones de densidad de defectos por debajo de 0,10. La participación combinada de los cinco principales de aproximadamente el 55% mantiene el poder de negociación equilibrado; los clientes pueden negociar precios pero tienen dificultades para encontrar reemplazos perfectos para los lotes de alto rendimiento, preservando una disciplina de precios moderada. La fragmentación por debajo del nivel superior persiste porque docenas de participantes provinciales persiguen la demanda cautiva de las fundiciones locales construidas bajo programas de subsidio regionales.

Las presiones de consolidación han desencadenado una ola de movimientos verticales. La adquisición de polisilicio aguas arriba de TCL Zhonghuan en 2024 redujo los costos de materias primas en dos dígitos y aisló a la empresa de las oscilaciones de precios al contado, liberando capital para mejoras en los extractores de cristal. El pacto de codesarrollo de Shanghai Silicon con un fabricante de herramientas nacional aceleró la calificación de nuevos reactores epitaxiales, reduciendo el tiempo de aceleración en su línea de Fase III a nueve meses. National Silicon Industry Group es ese raro actor que se expande hacia el interior, apostando a que las tarifas de servicios públicos más bajas en Chongqing compensarán los costos de flete y abrirán una base de clientes occidental una vez que la fundición de 1.200 millones de USD esté en línea.

Los competidores más pequeños persiguen nichos de espacio en blanco en lugar de batallas directas con los líderes establecidos. Las empresas emergentes en Zhejiang y Hubei apuntan a sustratos de alta resistividad y grado sensor para radios de ondas milimétricas y MEMS automotrices, sectores que son menos sensibles a las métricas de defectos ultrabajos pero ricos en potencial de margen. A nivel nacional, las solicitudes de patentes relacionadas con obleas aumentaron un 25% interanual en 2025, señalando una innovación incremental sostenida aunque los pasos de avance siguen siendo raros. El mandato del 50% de equipos nacionales, ahora completamente aplicado, protege efectivamente a estos actores de la nueva competencia extranjera, dándoles tiempo para refinar el control de oxígeno y carbono y reducir la brecha de rendimiento frente a los estándares japoneses.

Líderes de la Industria de Obleas de Silicio para Semiconductores de China

National Silicon Industry Group Co. Ltd.

Shanghai Silicon Industry Group Co. Ltd. (Simgui)

Wafer Works (Shanghai) Co. Ltd.

GRINM Semiconductor Materials Co. Ltd.

Beijing E-SWIN Material Technology Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shanghai Silicon Industry Group completó la Fase III de Lingang, añadiendo 500.000 obleas de doce pulgadas por mes y elevando la producción total a 2 millones de obleas mensuales.

- Enero de 2026: TCL Zhonghuan firmó un acuerdo de cinco años con Hua Hong Semiconductor para 300.000 obleas prime de doce pulgadas por mes a partir de mediados de 2026.

- Diciembre de 2025: BYD Semiconductor puso en marcha su segunda línea de obleas SiC de ocho pulgadas en Changsha, duplicando la capacidad a 20.000 obleas mensuales.

- Noviembre de 2025: National Silicon Industry Group obtuvo la aprobación para construir una fundición de obleas de doce pulgadas de 1.200 millones de USD en Chongqing, con objetivo de primera oblea a finales de 2027.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores de China

El Informe del Mercado de Obleas de Silicio para Semiconductores de China está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Otros Tipos de Dispositivos Semiconductores), Tipo de Oblea (Prime Pulida, Epitaxial, Silicio sobre Aislante (SOI), Silicio Especial), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final) y Geografía (China). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen de Envío (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Prime Pulida |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Prime Pulida | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de obleas de China para 2031?

Se prevé que el mercado de obleas de silicio para semiconductores de China alcance 7,24 mil millones de pulgadas cuadradas para 2031, expandiéndose a una CAGR del 6,33% desde 2026.

¿Qué diámetro de oblea está ganando más terreno?

Los sustratos de 300 mm ya representan el 71,75% de la participación y se proyecta que crezcan a una CAGR del 7,16% a medida que las nuevas fundiciones favorecen la economía de doce pulgadas.

¿Por qué son importantes las obleas de silicio sobre aislante para China?

Los sustratos de silicio sobre aislante para radiofrecuencia soportan amplificadores de potencia 5G y chips IoT de bajo consumo, y representan el segmento de tipo de oblea de más rápido crecimiento con una CAGR del 6,93%.

¿Cuál es el principal obstáculo para el suministro local total de obleas?

Una brecha persistente en densidad de defectos frente a los proveedores japoneses, vinculada a los controles de exportación de herramientas y la pureza de las materias primas, limita la adopción en los nodos avanzados.

¿Cómo influye el crecimiento de los vehículos eléctricos en la demanda de obleas?

El uso de obleas en el sector automotriz crece a una CAGR del 7,01% a medida que los módulos de potencia SiC, los procesadores ADAS y los chips de infoentretenimiento aumentan el contenido de semiconductores por vehículo.

¿Qué empresas lideran la producción nacional de obleas en China?

Shanghai Silicon Industry Group, TCL Zhonghuan y National Silicon Industry Group juntos suministran aproximadamente el 35% de los volúmenes prime de 300 mm nacionales.

Última actualización de la página el: