Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de IA y HPC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.41 Billion Square Inches |

| Volumen del Mercado (2031) | 8.11 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 18.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de IA y HPC por Mordor Intelligence

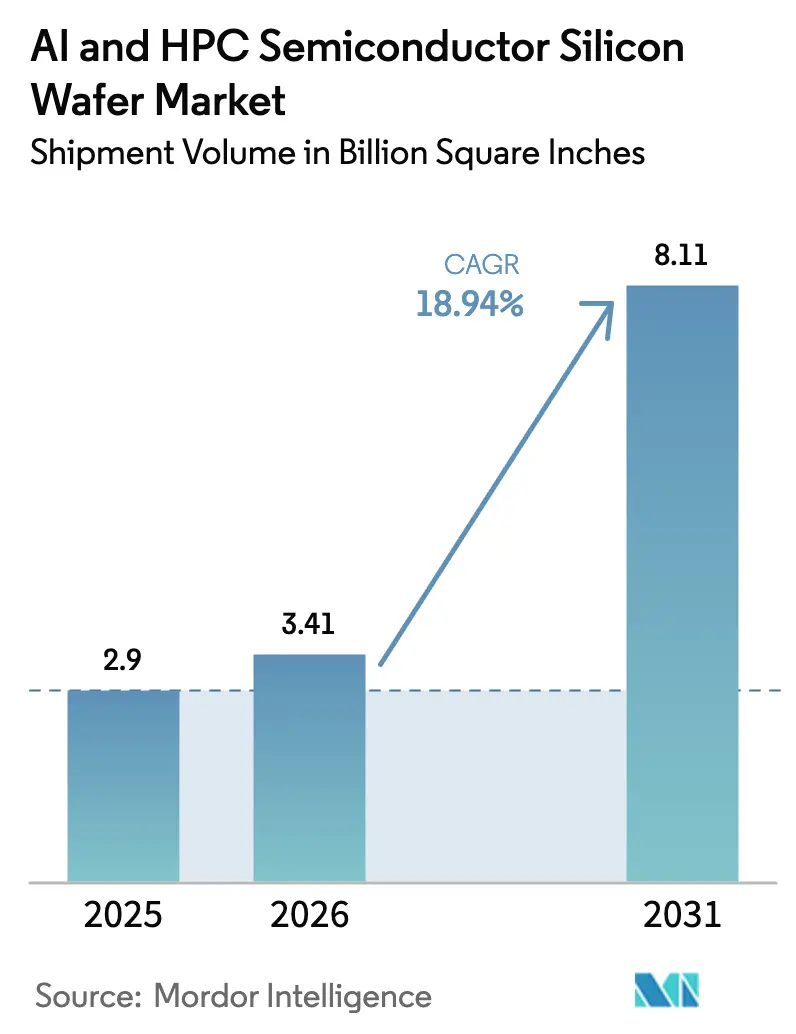

Se proyecta que el tamaño del mercado de obleas de silicio para semiconductores de IA y HPC se expanda desde 2,9 mil millones de pulgadas cuadradas en 2025 y 3,41 mil millones de pulgadas cuadradas en 2026 hasta 8,11 mil millones de pulgadas cuadradas en 2031, registrando una CAGR del 18,94% entre 2026 y 2031. La capacidad asegurada para lógica sub-3 nanómetros, los acuerdos de compra plurianuales vinculados a programas de subsidios soberanos y la migración hacia aceleradores optimizados para inferencia refuerzan colectivamente el impulso de la demanda. Taiwán, Corea del Sur, Estados Unidos y China están expandiendo las líneas de 300 milímetros más rápido de lo que el equipo de extracción de cristales puede ser entregado, lo que reduce la disponibilidad en el mercado spot y eleva los precios de los contratos. Las fundiciones asiáticas ya no desplazan a sus pares occidentales, dado que los corredores de subsidios paralelos en Washington, Bruselas y Pekín han impulsado inversiones geográficamente equilibradas. En conjunto, estos factores posicionan a los proveedores de obleas con liderazgo en planitud y densidad de defectos para capturar márgenes estructuralmente más altos durante la década.

Conclusiones Clave del Informe

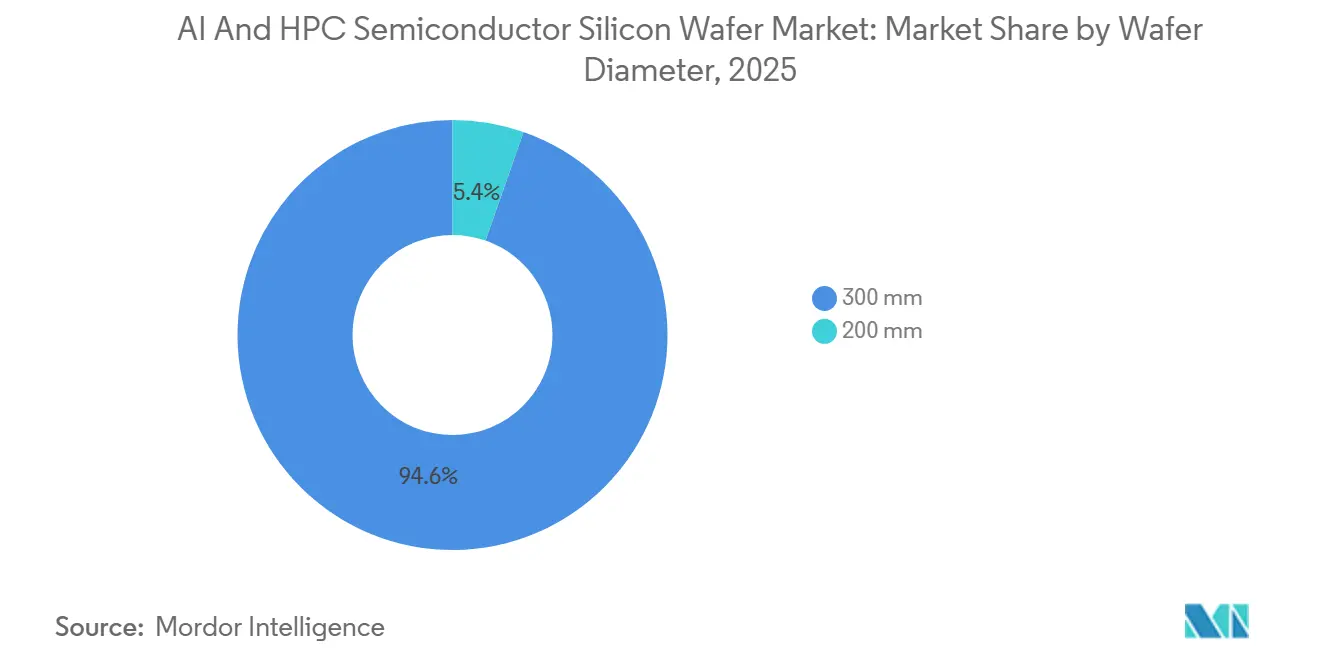

- Por diámetro de oblea, la categoría de 300 mm concentró el 94,64% de la participación de mercado en 2025 y se prevé que avance a una CAGR del 19,68% hasta 2031.

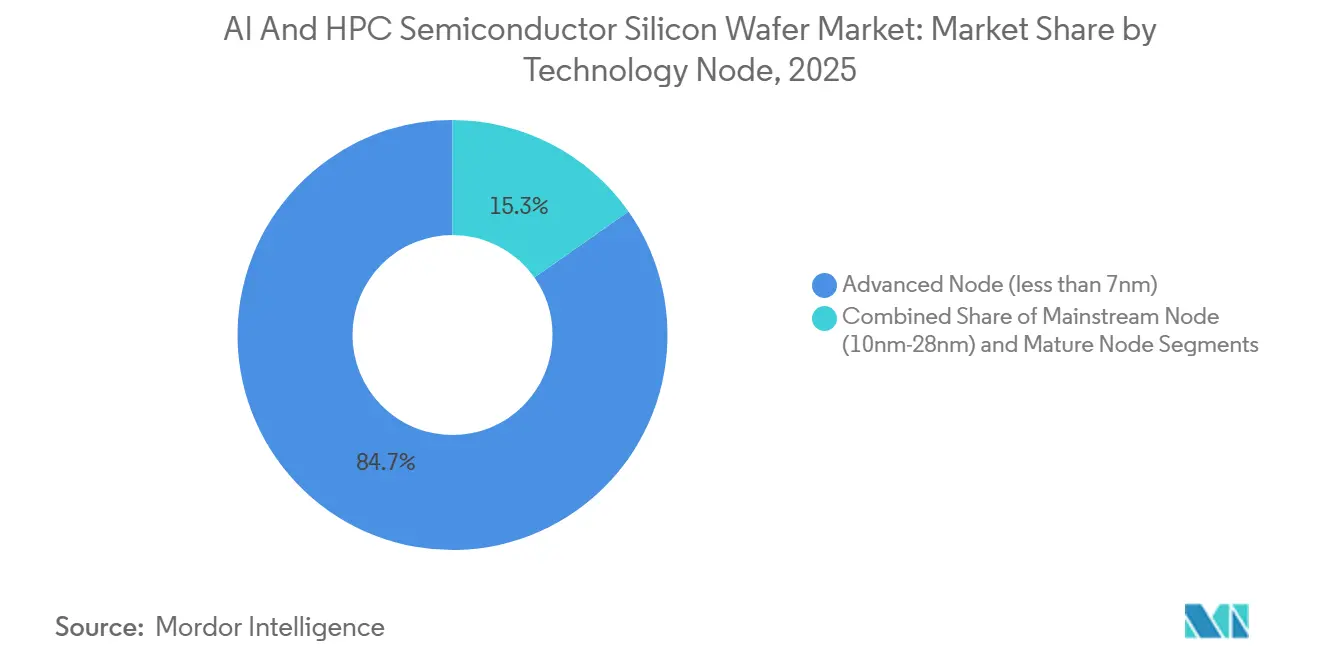

- Por nodo tecnológico, el nodo avanzado (por debajo de 7 nm) capturó el 84,73% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 19,76% hasta 2031.

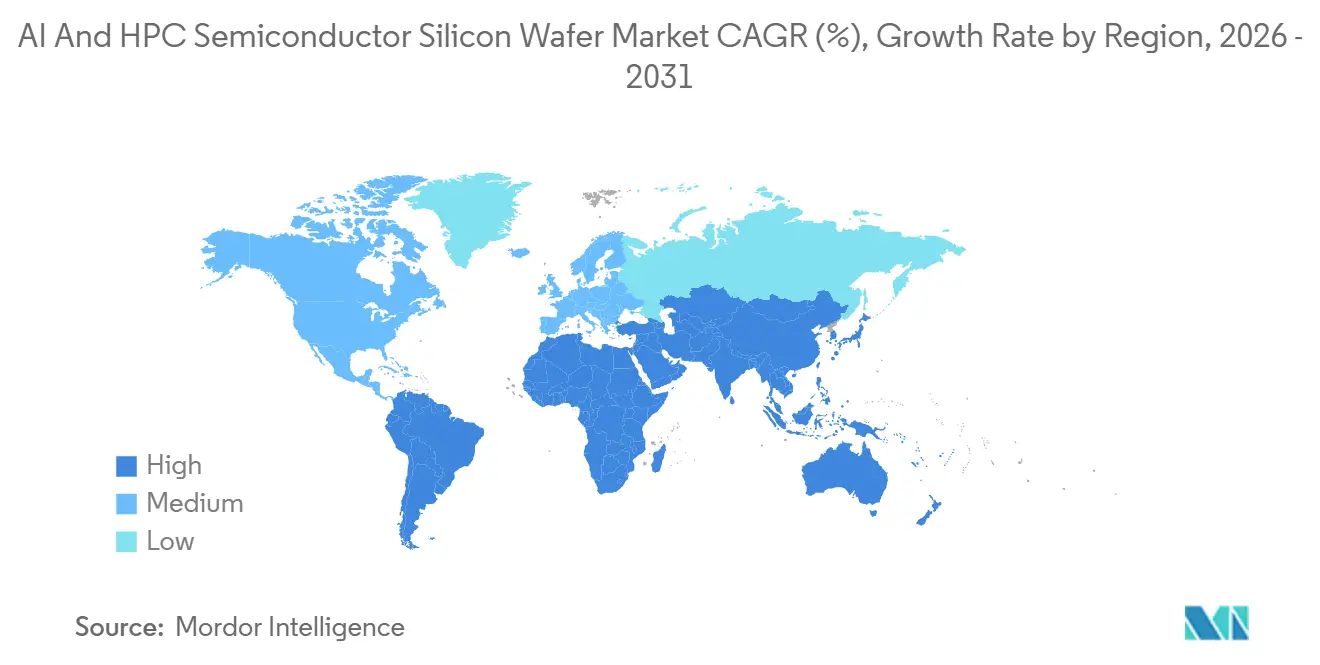

- Por geografía, Asia-Pacífico concentró el 74,62% de la participación de mercado en 2025 y se espera que se expanda a una CAGR del 19,82% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores de IA y HPC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Obleas de 300 mm en Aceleradores de IA | +4.5% | Global, con concentración en Taiwán, Corea del Sur y Estados Unidos | Corto plazo (≤ 2 años) |

| Rápidas Expansiones de Fundiciones por Debajo de 7 nm en Taiwán y Estados Unidos | +4.2% | Taiwán, Estados Unidos, con efecto secundario en Japón | Mediano plazo (2-4 años) |

| Creciente Apoyo de Capital para Fábricas de Obleas Domésticas en China | +3.1% | China, con impacto indirecto en las cadenas de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducciones Agresivas de Nodo para GPU de HPC Avanzadas | +2.8% | Global, liderado por centros de diseño en América del Norte y manufactura en Taiwán | Corto plazo (≤ 2 años) |

| Adopción de Entrega de Energía por la Parte Posterior y Unión a Nivel de Oblea | +2.3% | Clústeres de empaquetado avanzado en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad que Impulsan el Reciclaje de Obleas Prime | +1.2% | Europa, Japón, con adopción emergente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Obleas de 300 mm en Aceleradores de IA

Los operadores de hiperescala adquirieron 1,2 millones de tarjetas aceleradoras en 2025, con cada unidad consumiendo hasta 1.200 mm² de silicio en sustratos de 300 milímetros, una huella un 40% mayor que las CPU de propósito general. El empaquetado chip sobre oblea sobre sustrato duplica el uso de obleas por GPU, ya que múltiples dados limitados por retícula comparten un único interpositor. Los planes de transición de Microsoft y Meta para lanzar procesadores de inferencia propietarios de 3 nanómetros en 2026 incrementan aún más la presión sobre la demanda.[1]Michael Acton, "Microsoft y Meta Planean Chips de IA Propietarios en Nodos de 3 nm," Financial Times, ft.com La obsolescencia económica de los sustratos de 200 milímetros para lógica de vanguardia concentra el volumen en las líneas de 300 milímetros que pueden mantener la variación de espesor total por debajo de 0,15 µm. Menos de cinco proveedores globales cumplen actualmente con esa tolerancia, lo que preserva el poder de fijación de precios oligopolístico durante el horizonte de pronóstico.

Rápidas Expansiones de Fundiciones por Debajo de 7 nm en Taiwán y Estados Unidos

TSMC comprometió 65 mil millones de USD en plantas en Arizona que comenzaron a enviar obleas de ingeniería de 4 nanómetros en diciembre de 2025. El campus de Pyeongtaek de Samsung añadió una quinta sala limpia para dispositivos de compuerta envolvente de 2 nanómetros programados para volumen a mediados de 2026.[2]Joon-hee Lee, "Samsung Foundry Expande el Campus de Pyeongtaek," Samsung Electronics, news.samsung.com El proyecto de Ohio de Intel alcanzará 60.000 inicios de oblea por mes en 18A en 2027. Solo estos tres programas añaden 300.000 inicios mensuales para 2028, aunque los cuellos de botella en equipos retrasan la producción completa entre 12 y 18 meses. La participación de Taiwán en la capacidad sub-7 nanómetros disminuye, por lo tanto, del 92% en 2023 a aproximadamente el 78% en 2027, lo que difunde el riesgo geopolítico pero introduce fricciones de control de exportaciones jurisdiccionales que complican la logística transfronteriza.

Creciente Apoyo de Capital para Fábricas de Obleas Domésticas en China

La Fase III del Gran Fondo de China asignó 150 mil millones de RMB (21 mil millones de USD) en 2024, con el 30% reservado para materiales de la cadena de suministro ascendente.[3]Yoko Kubota, "El Consejo de Estado de China Asigna 150 mil millones de RMB al Fondo de Semiconductores," South China Morning Post, scmp.com El proyecto Lingang de Shanghai Simgui enviará 1,8 millones de sustratos de 300 milímetros anuales para 2027, atendiendo los nodos de 28 nanómetros y 14 nanómetros. Las adquisiciones domésticas de SMIC se duplicaron al 32% en 2025. A pesar de las ganancias en volumen, las tasas de defectos chinas promedian 0,08 cm⁻² frente a 0,03 cm⁻² para los grados japoneses, lo que limita la penetración por debajo de los 10 nanómetros. Los proveedores establecidos enfrentan presión de descuentos para defender su participación, pero conservan una ventaja en las calificaciones de nodos avanzados.

Reducciones Agresivas de Nodo para GPU de HPC Avanzadas

El Blackwell B200 de NVIDIA integra 208 mil millones de transistores en el proceso N3E de TSMC, una mejora de densidad del 60% respecto a Hopper. El MI350 de AMD, programado para 2027, aprovechará la entrega de energía por la parte posterior a 3 nanómetros. El Falcon Shores de Intel apunta a 18A en 2026 y 14A en 2028, con cada paso exigiendo obleas más planas que 0,12 µm. Los proveedores deben modernizar los extractores de cristales con algoritmos de control de diámetro y añadir capacidad epitaxial, lo que eleva el gasto de capital por encima de los 500 millones de USD por línea. El ritmo de reducción se ha acelerado de 24 meses a 18 meses, comprimiendo las ventanas de depreciación y favoreciendo a los productores con balances sólidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de la Cadena de Suministro de Polisilicio Ultrapuro | -1.8% | Global, con exposición aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Largos Plazos de Entrega en Equipos de Extracción de Cristales | -1.5% | Global, afectando a todos los productores de obleas | Mediano plazo (2-4 años) |

| Alta Intensidad de Gasto de Capital que Limita a Nuevos Participantes | -1.2% | Mercados emergentes, proveedores domésticos chinos | Largo plazo (≥ 4 años) |

| Riesgos de Escasez de Agua y Energía en Megafábricas | -0.9% | Suroeste de Estados Unidos, Taiwán durante ciclos de sequía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de la Cadena de Suministro de Polisilicio Ultrapuro

Siete empresas produjeron casi todo el polisilicio de grado semiconductor en 2025, con Wacker, Hemlock y Tokuyama cubriendo el 65%. La demanda solar elevó los precios spot de 28 USD/kg a 41 USD/kg durante el año. Las normas estadounidenses sobre trabajo forzado bloquearon el origen de Xinjiang, eliminando 40.000 t de capacidad. La expansión de Tokuyama en Sarawak añade 10.000 t a mediados de 2026, pero requiere 18 meses de calificación. Las casas de obleas más pequeñas sin contratos a largo plazo enfrentan, por lo tanto, racionamiento de materia prima, lo que podría reducir casi 2 puntos porcentuales de la CAGR pronosticada si no se mitiga.

Largos Plazos de Entrega en Equipos de Extracción de Cristales

Los hornos Czochralski capaces de variación de diámetro sub-0,1 µm promediaron tiempos de entrega de 20 meses en 2025.[4]Personal de SEMI, "Los Plazos de Entrega de Equipos se Extienden a 20 Meses," SEMI, semi.org La cartera de pedidos de Ferrotec equivale a 2,3 años de ingresos, retrasando las adiciones de Siltronic y SK Siltron. La escasez de crisoles de grafito de alta pureza y varillas semilla, ambos bajo control de exportación, agrava los retrasos. Algunos productores renuevan las líneas de 200 milímetros, pero ese enfoque desvía el talento de ingeniería necesario para las rampas de 300 milímetros. El crecimiento de la capacidad de la industria permanece, por lo tanto, limitado cerca del 12% anual hasta al menos 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Líneas de 300 Milímetros Aseguran el Liderazgo en Costos

El segmento de 300 mm del mercado de obleas de silicio para semiconductores de IA y HPC representó el 94,64% de la participación de mercado en 2025, lo que refleja su superior economía de rendimiento de dados. Cada disco de 300 milímetros ofrece aproximadamente 2,4 veces el área utilizable frente a un sustrato de 200 milímetros, reduciendo el gasto de fabricación por transistor entre un 30% y un 40%. Los flujos de empaquetado de fundición, como el CoWoS de TSMC, solo aceptan interpositorios de 300 milímetros, lo que vincula a los compradores de hiperescala a este diámetro. La próxima arquitectura de energía por la parte posterior de Intel ajusta los presupuestos de espesor total a 0,12 µm, una cifra inalcanzable con herramientas heredadas de 200 milímetros. En consecuencia, los proveedores que dominan los cristales ultra-planos de 300 milímetros ostentan el estatus de proveedor preferido en todas las fábricas de lógica avanzada.

Es poco probable que el impulso de crecimiento disminuya, ya que los hiperescaladores planean producir chips de inferencia personalizados en nodos de 3 nanómetros a partir de 2026 en adelante. La CAGR del 19,68% del segmento supera, por lo tanto, la trayectoria del tamaño del mercado de obleas de silicio para semiconductores de IA y HPC en su conjunto, medida en pulgadas cuadradas. Por el contrario, la demanda de obleas de 200 milímetros crece de manera constante, impulsada por aplicaciones de FD-SOI y carburo de silicio donde los tamaños de los dados siguen siendo pequeños. Los proveedores de equipos han comenzado a retirar el servicio de 150 milímetros, lo que obliga a las fábricas más antiguas a migrar o salir del mercado, una tendencia que acelera la consolidación. Las fusiones y adquisiciones recientes, como la adquisición por parte de GlobalWafers del activo de Siltronic en Singapur, coloca más de un cuarto de la capacidad de 300 milímetros no china bajo un mismo propietario, lo que reconfigura la dinámica de negociación con los clientes de fundición.

Por Nodo Tecnológico: Las Primas Sub-7 Nanómetros Intensifican el Conjunto de Márgenes

Las geometrías avanzadas por debajo de 7 nanómetros representaron el 84,73% de la participación de mercado en 2025 y registrarán una CAGR del 19,76% hasta 2031. Cada oblea en esta clase de nodo se envía con una densidad de defectos inferior a 0,03 cm⁻², contaminación metálica por debajo de 1 × 10¹⁰ átomos/cm³ y a menudo incluye capas epitaxiales que añaden entre 150 y 200 USD al costo. Esas especificaciones justifican una prima de precio del 40%, lo que amplía la concentración de beneficios dentro de la participación del mercado de obleas de silicio para semiconductores de IA y HPC controlada por Shin-Etsu, Sumco y GlobalWafers. Los dispositivos de compuerta envolvente que debutan en Samsung en 2026 y en TSMC en 2027 intensifican los requisitos de planitud, lo que obliga a los proveedores más pequeños a invertir o retirarse.

Los nodos convencionales que abarcan de 10 a 28 nanómetros crecen a un ritmo más estable del 11,2% porque los compradores del sector automotriz e industrial prefieren núcleos de propiedad intelectual maduros y ciclos de calificación más largos. Los contratos firmados por NXP e Infineon fijan los precios de las obleas hasta 2027, pero ofrecen poco margen de mejora para los proveedores a medida que la inflación eleva las facturas de servicios públicos. Los nodos maduros por encima de los 28 nanómetros sienten la presión sobre los márgenes derivada de la expansión de la capacidad china, aunque siguen siendo indispensables para el silicio militar endurecido contra la radiación. Esta bifurcación significa que el segmento premium cosecha rendimientos desproporcionados mientras que los nodos heredados ofrecen estabilidad de volumen, lo que permite a los productores equilibrar el riesgo en toda la cartera del mercado de obleas de silicio para semiconductores de IA y HPC.

Análisis Geográfico

Asia-Pacífico retuvo el 74,62% de la participación de mercado en 2025 y se prevé que avance al 19,82% hasta 2031. Solo TSMC consumió 800.000 inicios por mes en Taiwán, mientras que su nueva planta de Kumamoto en Japón añade 55.000 inicios a finales de 2026. El campus de Pyeongtaek de Samsung alcanzó 400.000 inicios mensuales tras la puesta en marcha de la línea P4 en 2025. China elevó el abastecimiento doméstico de obleas al 32% para 2025, sustituyendo importaciones a pesar de las disparidades en la densidad de defectos, e invirtió 150 mil millones de RMB en materiales de la cadena de suministro ascendente. Japón atrajo 4 billones de JPY (27 mil millones de USD) en subsidios que sirven de cobertura frente a la concentración en Taiwán, lo que intensifica la competencia regional por mano de obra calificada.

América del Norte, aunque más pequeña, se expande rápidamente bajo los incentivos de la Ley CHIPS. Los sitios de Intel en Arizona y Ohio atraerán 120.000 inicios mensuales para 2028, mientras que el módulo de Phoenix de TSMC ya envía silicio de 4 nanómetros. GlobalWafers inició la construcción de una planta de 5 mil millones de USD en Sherman, Texas, con el objetivo de producir 1,2 millones de obleas anuales. La escasez de agua surgió como una restricción vinculante, con las fábricas de Arizona consumiendo 4 millones de galones diarios, lo que llevó a los reguladores a exigir objetivos de reutilización del 90% que actualmente solo TSMC cumple. Lograr una intensidad hídrica sostenible es ahora un factor determinante para los futuros desembolsos de incentivos.

Europa capturó el 8% de la producción global en pulgadas cuadradas en 2025, especializándose en dispositivos automotrices y de potencia. La fábrica de Dresde de Infineon y el sitio de Crolles de STMicroelectronics obtienen obleas de la planta de Freiberg de Siltronic para cumplir con las normas de contenido local de la Ley de Chips. Bosch añadió una línea de 200 milímetros en Reutlingen para aliviar la escasez de sensores para vehículos, pero sigue dependiendo de las importaciones para la lógica de vanguardia. América del Sur y Oriente Medio y África juntos representan menos del 2% del volumen y no albergan instalaciones de obleas prime, lo que expone a los ensambladores locales a perturbaciones de envío y aranceles cuando la logística de Asia-Pacífico se tensiona.

Panorama Competitivo

El mercado de obleas de silicio para semiconductores de IA y HPC está concentrado con actores como Shin-Etsu, Sumco, GlobalWafers y otros. Su escala de volumen respalda el gasto de capital continuo para el liderazgo en densidad de defectos, actualmente en 0,03 cm⁻² para las plantas de Shirakawa e Imari. Las fundiciones negocian cada vez más participaciones accionarias para asegurar el suministro; la empresa conjunta de polisilicio de TSMC con Tokuyama en 2025 es un ejemplo típico de este impulso hacia la integración vertical. Los proveedores más pequeños, como Wafer Works y Episil-Precision, se centran en nichos especializados de obleas epitaxiales y SOI donde los presupuestos de defectos son menos estrictos, pero su participación agregada se mantiene por debajo del 10%.

La diferenciación tecnológica depende de la planitud, la orientación cristalina y la contaminación metálica. Shin-Etsu fue pionera en el monitoreo de diámetro en tiempo real que reduce la variación de espesor total por debajo de 0,09 µm, un umbral esencial para los rieles de energía por la parte posterior de 2 nanómetros. La expansión de Imari de Sumco destina obleas epitaxiales a programas de investigación de 1,6 nanómetros, lo que señala una apuesta por defender los precios de venta promedio premium. La adquisición por parte de GlobalWafers del activo de Siltronic en Singapur la catapulta al segundo lugar a nivel mundial y le otorga una base de manufactura en el Sudeste Asiático, reduciendo los plazos de envío a Taiwán y Japón.

La sostenibilidad añade una nueva dimensión competitiva. Los fabricantes de equipos originales automotrices europeos ahora exigen la certificación ISO 14064 para la neutralidad de carbono, que el sitio de Freiberg de Siltronic logró en 2025. TSMC y Samsung exigen tasas de recuperación de agua superiores al 85% en las plantas de proveedores, lo que obliga a invertir en circuitos de reciclaje. Las obleas prime recuperadas para operaciones de prueba representan un nicho pequeño pero creciente donde Soitec posiciona los sustratos FD-SOI que reducen el consumo de energía en un 30% frente al silicio masivo. Los altos costos de entrada, las calificaciones plurianuales y los estrechos vínculos de ingeniería entre clientes y proveedores hacen que la entrada disruptiva sea improbable antes de que materiales alternativos, como el silicio-germanio o el óxido de galio, alcancen la madurez comercial.

Líderes de la Industria de Obleas de Silicio para Semiconductores de IA y HPC

Shin-Etsu Chemical Co., Ltd.

Sumco Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: GlobalWafers completó la adquisición de la planta de 300 milímetros de Siltronic en Singapur por 3,8 mil millones de EUR (4,1 mil millones de USD), lo que desencadenó una revisión antimonopolio de la Unión Europea.

- Enero de 2026: TSMC anunció una expansión de 12 mil millones de USD en Kumamoto que añadirá 55.000 inicios de 300 milímetros por mes para los nodos de 6 nanómetros y 7 nanómetros.

- Diciembre de 2025: Shin-Etsu inauguró una línea de 300 milímetros en Shirakawa con una capacidad anual de 600.000 unidades, enfocada en obleas para lógica de 2 nanómetros.

- Noviembre de 2025: Samsung Foundry firmó un contrato de obleas de 6,4 mil millones de USD con Qualcomm que cubre los procesadores Snapdragon de 3 nanómetros hasta 2027.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores de IA y HPC

El Mercado de Obleas de Silicio para Semiconductores de IA y HPC se centra en la producción y utilización de obleas de silicio diseñadas específicamente para aplicaciones de inteligencia artificial (IA) y computación de alto rendimiento (HPC). Estas obleas sirven como material fundacional para los dispositivos semiconductores, habilitando las capacidades de procesamiento avanzado requeridas en los sistemas de IA y HPC.

El Informe del Mercado de Obleas de Silicio para Semiconductores de IA y HPC está segmentado por Diámetro de Oblea (300 mm y 200 mm), Nodo Tecnológico (Nodo Avanzado, Nodo Convencional y Nodo Maduro) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| 300 mm |

| 200 mm |

| Nodo Avanzado (por debajo de 7 nm) |

| Nodo Convencional (10 nm-28 nm) |

| Nodo Maduro (por encima de 28 nm) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | 300 mm | |

| 200 mm | ||

| Por Nodo Tecnológico | Nodo Avanzado (por debajo de 7 nm) | |

| Nodo Convencional (10 nm-28 nm) | ||

| Nodo Maduro (por encima de 28 nm) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de mercado pronosticado de las obleas de silicio para semiconductores de IA y HPC para 2031?

Se espera que el mercado alcance 8,11 mil millones de pulgadas cuadradas para 2031, lo que refleja una CAGR del 18,94% de 2026 a 2031.

¿Qué diámetro de oblea se prefiere para los aceleradores avanzados?

El diámetro de 300 milímetros ya representa el 94,64% de la participación de mercado en 2025 y se proyecta que continúe expandiéndose a una CAGR del 19,68% hasta 2031.

¿Qué tan rápido se están expandiendo los nodos sub-7 nanómetros?

Los envíos vinculados a geometrías por debajo de 7 nanómetros están configurados para crecer a una CAGR del 19,76%, impulsados por las GPU de próxima generación y los chips de inferencia personalizados.

¿Qué región contribuye con el mayor consumo de obleas prime?

Asia-Pacífico proporcionó el 74,62% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 19,82%, anclada por las adiciones de capacidad en Taiwán, Corea del Sur, China y Japón.

¿Cuáles son los dos cuellos de botella que podrían frenar las adiciones de capacidad a corto plazo?

La disponibilidad limitada de polisilicio ultrapuro y los plazos de entrega de 20 meses para los equipos de extracción de cristales restringen la rapidez con que puede ponerse en línea la nueva producción de obleas.

Última actualización de la página el: