Tamaño y Participación del Mercado de Vidrio para Obleas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

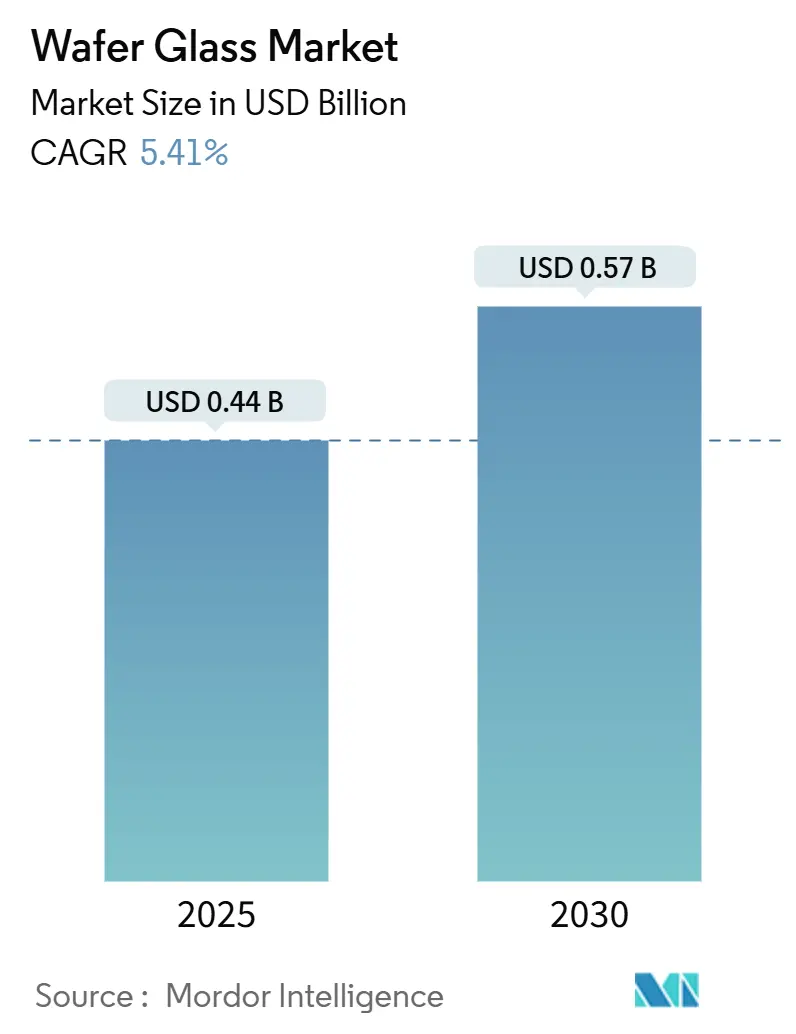

| Tamaño del Mercado (2025) | 0.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.41% CAGR |

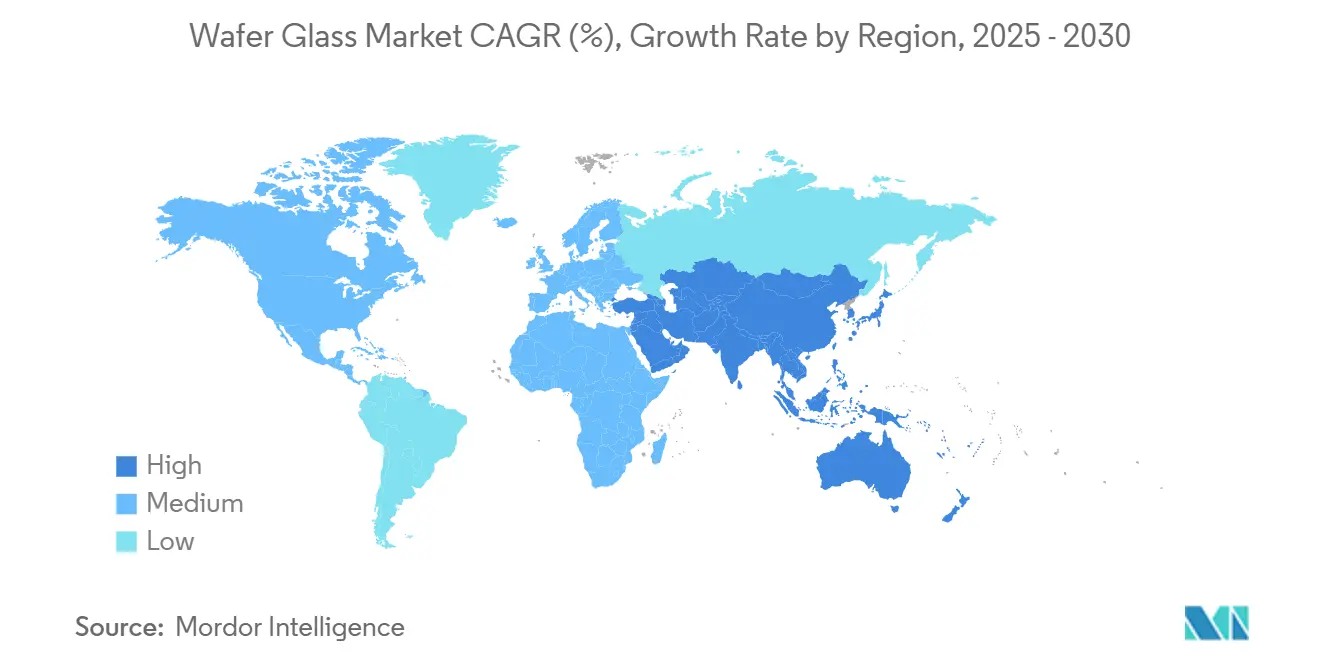

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

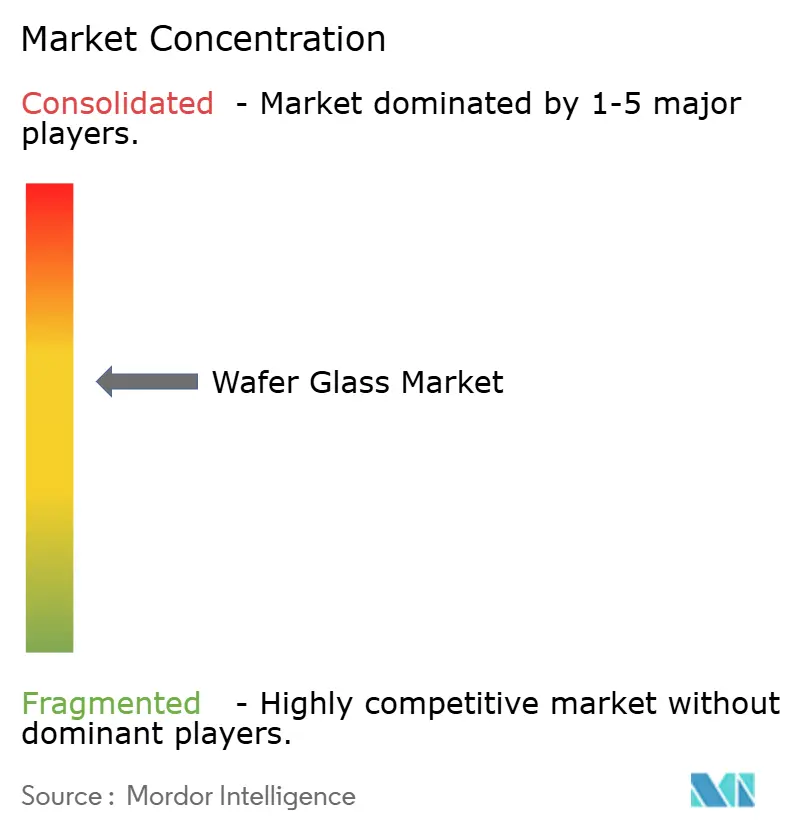

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Obleas por Mordor Intelligence

El tamaño del mercado de vidrio para obleas alcanzó USD 440 millones en 2025 y se proyecta que avance hasta USD 570 millones en 2030, reflejando una CAGR del 5,41% durante el período de pronóstico. Esta expansión moderada se deriva de la acelerada adopción de vías a través del vidrio, el uso cada vez más amplio de estas en circuitos integrados fotónicos y los incentivos de localización impulsados por políticas en América del Norte y Europa. La decisión de Intel en 2024 de pasar de laminados orgánicos a sustratos de vidrio para procesadores de próxima generación señaló un cambio estructural; sin embargo, la limitada capacidad de fabricación de 300 mm continúa restringiendo la producción de alto volumen. Los programas de estímulo regionales, como la Ley de Chips de la Unión Europea y la Ley de Chips y Ciencia de los Estados Unidos, están desbloqueando nuevos proyectos, pero persisten los riesgos de la cadena de suministro vinculados a las refinerías de borosilicato de Asia Oriental. La visibilidad de la demanda es más sólida en sensores de seguridad MEMS, pantallas plegables de consumo y módulos de radiofrecuencia de baja pérdida para 5G, cada uno de los cuales depende de la hermeticidad y la estabilidad dieléctrica del material. La intensidad competitiva se mantiene moderada porque SCHOTT, Corning y AGC controlan colectivamente alrededor del 60% de la capacidad especializada, mientras que los fabricantes de precisión más pequeños apuntan a nichos en diámetros personalizados y obleas de cuarzo de ultra baja pérdida.

Conclusiones Clave del Informe

- Por tipo de material de vidrio, el borosilicato lideró con una participación del 35,78% en el mercado de vidrio para obleas en 2024, mientras que se pronostica que el cuarzo y la sílice fundida registrarán la CAGR más rápida del 6,51% hasta 2030.

- Por diámetro de oblea, el formato de 200 mm representó el 42,31% del tamaño del mercado de vidrio para obleas en 2024, mientras que se proyecta que el de 300 mm crecerá a una CAGR del 6,27% a medida que disminuyan las tasas de rotura.

- Por aplicación, MEMS y sensores representaron el 39,67% de los ingresos en 2024, y se espera que fotónica y optoelectrónica mantengan la CAGR de pronóstico más alta del 6,59% hasta 2030.

- Por industria de usuario final, la electrónica de consumo dominó con el 43,91% del gasto en 2024, mientras que la atención médica y la biotecnología avanzan a una CAGR del 6,67% impulsadas por la demanda de laboratorio en chip.

- Por geografía, Asia-Pacífico generó el 53,78% de los ingresos de 2024, pero Oriente Medio está preparado para registrar la CAGR más rápida del 6,39% respaldada por las inversiones del clúster NEOM de Arabia Saudita.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio para Obleas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de vías a través del vidrio para empaquetado 3D de alta densidad | +1.2% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Creciente demanda de sensores MEMS en sistemas de seguridad automotriz | +0.9% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Expansión de módulos de 5G y de extremo frontal de radiofrecuencia que requieren interposers de vidrio de baja pérdida | +0.8% | China, Corea del Sur, Japón, Estados Unidos | Mediano plazo (2-4 años) |

| Vidrio flexible ultradelgado que permite la electrónica plegable y ponible | +0.7% | Corea del Sur, China, Estados Unidos | Corto plazo (≤ 2 años) |

| Surgimiento de circuitos integrados fotónicos basados en vidrio para aceleradores de inteligencia artificial | +1.0% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Incentivos de localización para cadenas de suministro de materiales semiconductores | +0.6% | Estados Unidos, Canadá, Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Vías a Través del Vidrio para Empaquetado 3D de Alta Densidad

Las vías a través del vidrio están redefiniendo la integración heterogénea al admitir pasos de interconexión vertical de menos de 10 µm, una densidad que los sustratos orgánicos de acumulación no pueden igualar.[1]Intel Corporation, "Intel presenta sustratos de vidrio para el empaquetado avanzado de próxima generación," intel.com La hoja de ruta de Intel para 2024 apunta a una reducción del 50% en la pérdida de señal y un aumento de diez veces en la densidad de interconexión, validando el vidrio como el medio preferido para las futuras arquitecturas de chiplets. Las líneas piloto taiwanesas han comenzado la calificación en lotes pequeños, mientras que el especialista en perforación láser de los Estados Unidos LPKF demostró vías de 5 µm con menos del 2% de conicidad, reduciendo la capacitancia parásita en un 30% en relación con los interposers de silicio. Los laboratorios automotrices y aeroespaciales informaron estructuras de borosilicato que sobrevivieron a 1.000 ciclos de temperatura entre −40 °C y 125 °C sin delaminación, respondiendo a las preocupaciones de confiabilidad. Como resultado, es probable que el impulso de adopción se acelere una vez que se alivien las restricciones de capacidad de 300 mm.

Creciente Demanda de Sensores MEMS en Sistemas de Seguridad Automotriz

Las características obligatorias de asistencia avanzada al conductor en Europa, China y los Estados Unidos han ampliado el número de sensores MEMS por vehículo, impulsando la demanda de obleas de tapa de vidrio que garantizan el sellado hermético. Bosch reveló un aumento del 18% en los envíos para 2024, citando paquetes de vidrio que reducen la penetración de humedad y la deriva en un 40% durante 10 años en comparación con las tapas de cerámica.[2]Bosch Sensortec, "Crecimiento de Sensores MEMS Automotrices," bosch.com STMicroelectronics logró una reducción del 30% en la altura de las unidades inerciales al cambiar a tapas de vidrio a nivel de oblea, lo que permite ensamblajes de columna de dirección más delgados. Los mandatos chinos que estipulan al menos 12 sensores MEMS en cada vehículo de nueva energía para 2025 están estimulando aún más las adiciones de capacidad regional, aunque el adelgazamiento por debajo de 500 µm todavía enfrenta penalizaciones en el rendimiento.

Expansión de Módulos de 5G y de Extremo Frontal de Radiofrecuencia que Requieren Interposers de Vidrio de Baja Pérdida

Las radios de onda milimétrica exigen una pérdida de inserción inferior a 0,5 dB, un umbral que los laminados convencionales tienen dificultades para alcanzar. Un estudio de MDPI de 2024 mostró que los sustratos de vidrio laminado alcanzaron una pérdida de 0,3 dB a 28 GHz, mientras que los costos de recorte del módulo se redujeron en un 25%, superando a las cerámicas cocidas a baja temperatura.[3]MDPI, "Sustratos de Vidrio Laminado para Módulos de Radiofrecuencia 5G," mdpi.com El módem Snapdragon X80 de Qualcomm utiliza interposers de vidrio para sus redes de sintonización de antenas, subrayando el valor del material a escala de teléfono inteligente. El Ministerio de Ciencia y Tecnología de la Información y las Comunicaciones de Corea destinó USD 37,5 millones en 2024 para investigación y desarrollo de obleas de cuarzo, y AGC señaló un aumento del 60% en los pedidos de vidrio libre de álcalis destinado a amplificadores de potencia de radiofrecuencia.

Vidrio Flexible Ultradelgado que Permite la Electrónica Plegable y Ponible

Las marcas de electrónica de consumo han validado el vidrio de 30 µm como solución de lente de cubierta para teléfonos inteligentes plegables, logrando radios de curvatura de menos de 1,5 mm y una durabilidad que supera los 200.000 ciclos de plegado. El vidrio ultradelgado también admite pantallas ponibles curvas y módulos acústicos para dispositivos de audio, donde la encapsulación hermética suprime la corrosión causada por el sudor. El rápido progreso en las técnicas de fortalecimiento por intercambio iónico ha aumentado la resistencia a la flexión, aunque las ventanas de proceso siguen siendo estrechas, lo que limita el suministro a un puñado de líneas asiáticas. Estos avances sustentan la continuación de los precios premium, reforzando el papel estratégico del material en los dispositivos de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta fragilidad de procesamiento y tasas de rotura de obleas en vidrio de menos de 200 µm | -0.8% | Taiwán, Corea del Sur, Estados Unidos | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de líneas de fabricación de obleas de vidrio de 300 mm | -0.6% | Cuellos de botella globales, especialmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de desajuste de expansión térmica en la integración heterogénea | -0.4% | Estados Unidos, Europa, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Concentración geopolítica de la cadena de suministro de borosilicato en Asia Oriental | -0.3% | Regiones dependientes en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Fragilidad de Procesamiento y Tasas de Rotura de Obleas en Vidrio de Menos de 200 µm

El monitoreo de la industria revela tasas de rotura superiores al 15% durante el corte y la unión de obleas más delgadas de 200 µm, lo que resulta en costos de desperdicio de hasta USD 18 por oblea de 200 mm. El astillado de bordes durante la singulación láser contribuye al 60% de las fallas, lo que lleva a los proveedores a desarrollar grados de aluminosilicato químicamente fortalecidos con una resistencia a la flexión un 40% mayor, aunque con una prima de precio del 30%. Los datos de calidad de Plan Optik de 2024 revelaron un aumento del 22% en las devoluciones de obleas agrietadas, lo que impulsó la inversión en inspección automatizada y portadores reforzados. Corning finalmente pausó el desarrollo de Gorilla Glass ultradelgado para el empaquetado de semiconductores porque los pasos de intercambio iónico entran en conflicto con las tolerancias de espesor de ±2 µm, lo que subraya la complejidad de cerrar la brecha de rotura.

Disponibilidad Limitada de Líneas de Fabricación de Obleas de Vidrio de 300 mm

Menos de cinco fábricas comerciales pueden entregar obleas de vidrio de 300 mm con tolerancias de semiconductores, dejando la capacidad global en menos de 50.000 obleas por mes, en comparación con más de 7 millones para el silicio. La expansión de USD 8.500 millones de Intel en Arizona pilotará la producción de 300 mm a finales de 2026, pero la producción inicial está destinada a necesidades internas. Los principales fabricantes de fundición en Taiwán y Corea del Sur evaluaron los interposers de vidrio en 2024, pero aplazaron los compromisos de volumen debido a que la diversidad de proveedores sigue siendo escasa y los plazos de entrega superan las 24 semanas. A falta de especificaciones estandarizadas, cada cliente solicita espesores a medida y bandas de expansión térmica, lo que diluye las economías de escala y prolonga los ciclos de calificación de herramientas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material de Vidrio: El Borosilicato Mantiene el Liderazgo Mientras el Cuarzo Gana Terreno

El borosilicato representó el 35,78% de los ingresos de 2024, lo que refleja su coeficiente de expansión térmica que coincide con el del silicio, lo que simplifica la encapsulación de MEMS y el empaquetado de sensores. Se proyecta que el tamaño del mercado de vidrio para obleas vinculado al borosilicato se expanda de manera constante a medida que los fabricantes de equipos originales automotrices e industriales favorezcan su cadena de suministro establecida. Sin embargo, el cuarzo y la sílice fundida están preparados para acelerarse a una CAGR del 6,51% hasta 2030, impulsados por diseños de circuitos integrados fotónicos que requieren una pérdida dieléctrica ultra baja y estabilidad de índice en longitudes de onda de 1.260 nm a 1.360 nm. El vidrio libre de álcalis, originalmente calificado para planos traseros de TFT-LCD, está pasando a sustratos OLED, donde la migración de iones alcalinos puede degradar la vida útil de los píxeles. Tanto Corning como AGC ampliaron líneas adicionales en 2024 para atender las pantallas flexibles. El aluminosilicato ocupa un nicho premium para sensores implantables y transductores aeroespaciales, gracias a su resistencia a la flexión un 40% mayor. Sin embargo, su prima de costo del 20% al 30% modera su atractivo más amplio. La cal sodada persiste principalmente como material portador de baja precisión en microfluídica.

El impulso de segundo orden se centra en la solicitud de Intel de grados de borosilicato con expansión térmica inferior a 3,5 ppm/K para reducir el alabeo en paneles de chiplets de más de 50 mm × 50 mm. La óptica co-empaquetada amplifica la demanda de cuarzo porque las guías de onda integradas requieren una varianza de índice de refracción inferior a 0,001, una tolerancia que solo la sílice fundida logra de manera confiable. Las formulaciones especiales, como el vidrio de fosfato o calcogenuro, representan menos del 5% del valor, pero están encontrando tracción en recubrimientos microfluídicos bioactivos y óptica infrarroja, ampliando así la huella del mercado de vidrio para obleas en la instrumentación de ciencias de la vida. En conjunto, estas tendencias indican que las carteras de materiales se diversificarán incluso cuando el borosilicato siga siendo el caballo de batalla de la industria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Diámetro de Oblea: 200 mm Domina, Mientras que 300 mm Traza un Ascenso Gradual

El nodo de 200 mm capturó el 42,31% de la participación del mercado de vidrio para obleas en 2024, alineándose con la base instalada de líneas de MEMS y de extremo frontal de radiofrecuencia que favorecen las herramientas maduras y los protocolos de manejo bien comprendidos. Aunque los sustratos de 200 mm continúan sustentando la producción de sensores de consumo, industriales y automotrices, se pronostica que el formato de 300 mm registrará una CAGR del 6,27%, condicionado a superar la rotura por debajo de 200 µm y a expandir la capacidad utilizable más allá de las líneas piloto. Las normas ratificadas por SEMI en 2024 establecen límites de planitud en ±2 µm para obleas de 300 mm, un umbral que actualmente cumplen menos de cinco proveedores en todo el mundo, lo que subraya el obstáculo técnico.

La migración de 200 mm a 300 mm promete beneficios de costo por dado y mayor rendimiento para interposers de gran área, pero impone un ciclo de recalificación de 18 a 24 meses para adhesivos, corte y metrología. Las fundiciones que evalúan los interposers de vidrio para memoria de alto ancho de banda revelaron aplazamientos hasta 2026, haciéndose eco de la escasez de suministro. Las líneas heredadas de 150 mm siguen siendo relevantes en filtros de radar automotriz y chips microfluídicos que requieren huellas de dado más pequeñas con menor intensidad de capital; Plan Optik registró un aumento del 12% en los pedidos de 150 mm en 2024, vinculado a la demanda de módulos de radar. Los diámetros de nicho de 100 mm y personalizados, como 125 mm, persisten para la producción de prototipos, aeroespacial o de sensores especiales, donde los volúmenes siguen siendo insuficientes para justificar la automatización dedicada.

Por Aplicación: MEMS Lidera, la Fotónica Surge

MEMS y sensores representaron el 39,67% del valor de 2024, capitalizando la barrera de humedad del vidrio, la claridad óptica y la alineación del coeficiente de expansión térmica con el silicio. Los mandatos regulatorios de seguridad en Europa y China sustentan el crecimiento sostenido de las unidades MEMS, lo que se traduce en una demanda estable de tapas de borosilicato. Se espera que el segmento de fotónica y optoelectrónica se acelere a una CAGR del 6,59% hasta 2030 a medida que los centros de datos de hiperescala adopten la óptica co-empaquetada, impulsando el uso de obleas de sílice fundida. El empaquetado avanzado de semiconductores, que abarca vías a través del vidrio e interposers de panel grande, se expandió un 14% en 2024, impulsado por los programas piloto de Intel y TSMC. Sin embargo, una aceleración rápida depende de la disponibilidad de suministro de 300 mm.

El empaquetado a nivel de oblea y los sustratos portadores aprovechados para procesos de abanico hacia afuera están creciendo a medida que los teléfonos inteligentes 5G y los dispositivos ponibles demandan alturas de paquete inferiores a 0,4 mm. La microfluídica y los biochips siguen siendo un nicho de alto crecimiento porque la detección óptica y la inercia química impulsan la selección del vidrio sobre el polímero. Dolomite Microfluidics duplicó los envíos de chips de diagnóstico en el punto de atención en 2024, emblemático de la creciente participación de la atención médica. Las aplicaciones híbridas emergentes, como los espejos de exploración LiDAR que integran MEMS y fotónica, demuestran el alcance en expansión de los sustratos de vidrio en arquitecturas de dispositivos interdisciplinarios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: La Electrónica de Consumo Domina, la Atención Médica Gana Velocidad

La electrónica de consumo representó el 43,91% de los ingresos de 2024, impulsada por el vidrio ultradelgado en teléfonos inteligentes plegables, dispositivos ponibles curvos y auriculares inalámbricos verdaderos. Los lanzamientos de Samsung en 2024 mostraron lentes de cubierta de 30 µm que ofrecen resistencia a los arañazos equivalente a la dureza Mohs 6 mientras permiten radios de plegado inferiores a 1,5 mm. La adopción automotriz se está intensificando a medida que los mandatos de asistencia al conductor impulsan los requisitos de sensores con tapa de vidrio; cada vehículo de pasajeros europeo ahora integra múltiples módulos de presión, inerciales y de radar sellados dentro de una carcasa de vidrio. Los usuarios industriales y de manufactura dependen del vidrio para sensores de presión expuestos a medios corrosivos o temperaturas superiores a 200 °C, con Honeywell confirmando la calificación en plantas químicas.

Se pronostica que la atención médica y la biotecnología registrarán una CAGR del 6,67%, impulsadas por diagnósticos de laboratorio en chip, monitores de glucosa implantables y dispositivos de navegación quirúrgica que aprovechan la biocompatibilidad y la claridad óptica del vidrio. Las industrias aeroespacial y de defensa aprovechan las obleas de vidrio endurecidas contra la radiación para unidades de control de actitud de satélites y guía de misiles, reduciendo así el peso y el costo en comparación con los giroscopios de fibra óptica. La infraestructura de telecomunicaciones y los sistemas de gestión de energía completan el panorama, utilizando interposers de baja pérdida para enrutar señales de radiofrecuencia en estaciones base 5G y sensores de red. En conjunto, la expansión de los nichos de atención médica e industrial complementa la base electrónica dominante, amortiguando la ciclicidad en la demanda de consumo.

Análisis Geográfico

Asia-Pacífico representó el 53,78% de los ingresos de 2024, respaldado por la capacidad de empaquetado a nivel de oblea de abanico hacia afuera de Taiwán, el liderazgo en rectificado de precisión de Japón y la expansión de sensores MEMS de China. Las líneas taiwanesas en Hsinchu y Tainan entregan la mayor parte del procesamiento global de capas de redistribución, dependiendo de portadores de vidrio para manejar dados ultradelgados. Nippon Electric Glass y AGC juntos producen más del 40% de las obleas de borosilicato a nivel mundial, beneficiándose de décadas de experiencia en sustratos de LCD que produce una planitud de ≤1 µm en obleas de 200 mm de diámetro. Corea del Sur destinó USD 37,5 millones para investigación y desarrollo de obleas de cuarzo en 2024, lo que refleja la intención público-privada de reducir la dependencia de los insumos japoneses. La política china clasificó los sustratos de vidrio como estratégicos, lo que llevó a BOE y al Grupo Tunghsu a pilotar líneas para encapsulación OLED de 200 mm y tapas MEMS. India y Australia siguen siendo incipientes pero posicionan el vidrio para sensores de defensa y automatización minera.

Se proyecta que Oriente Medio y África crecerán a una CAGR del 6,39% hasta 2030 a medida que Arabia Saudita canaliza USD 1.200 millones hacia su centro de semiconductores NEOM y los Emiratos Árabes Unidos expanden la capacidad de GlobalFoundries, incluidas las posibles líneas de interposers de vidrio. Egipto y Sudáfrica continúan dependiendo de las importaciones, sirviendo principalmente a necesidades académicas y piloto. América del Norte capturó el 18% de la facturación de 2024, impulsada por los incentivos de USD 39.000 millones de la Ley de Chips y Ciencia de los Estados Unidos que respaldaron el piloto de Intel en Arizona y atrajeron a proveedores europeos que exploran fábricas en los Estados Unidos. La demanda de Canadá se concentra en el sector aeroespacial, mientras que México consume portadores de vidrio en ensamblaje y pruebas.

Europa contribuyó aproximadamente el 15% de los ingresos de 2024, liderada por Alemania, Francia y los Países Bajos, que se apoyaron en la investigación y desarrollo de MEMS automotrices y fotónica. Ephos aseguró EUR 41,5 millones (USD 44,4 millones) para construir un piloto de fotónica de vidrio en los Países Bajos, alineándose con la Ley de Chips de EUR 43.000 millones (USD 46.000 millones). La expansión italiana de EUR 5.000 millones (USD 5.350 millones) de STMicroelectronics integrará interposers de vidrio para radar automotriz en 2026. El Instituto Fraunhofer de Alemania publicó rutas de mitigación para el desajuste de expansión térmica, destacando los amortiguadores de polímero como remedio a corto plazo. El Reino Unido y Francia se centran en aplicaciones de defensa, mientras que Rusia enfrenta restricciones para importar herramientas. América del Sur sigue por debajo del 3% de participación, dependiendo de las importaciones para prototipos automotrices y médicos.

Panorama Competitivo

El mercado de vidrio para obleas exhibe una concentración moderada, con SCHOTT, Corning y AGC representando aproximadamente el 60% de la capacidad especializada. Sin embargo, las geometrías personalizadas y el cuarzo de ultra baja pérdida siguen siendo fragmentados. La adquisición de los activos de vidrio para semiconductores de Hoya por parte de SCHOTT en 2023 amplió el acceso a tapas MEMS y obleas fotónicas, aprovechando su experiencia oftálmica para una rugosidad superficial inferior a 1 µm. Corning se centra en sustratos de grado de pantalla y fotónica después de pausar el Gorilla Glass ultradelgado para empaquetado debido a conflictos de tolerancia. AGC escaló las líneas libres de álcalis para atender a los productores de OLED flexible y los módulos de radiofrecuencia de telecomunicaciones, elevando la orientación de envíos para 2025.

Los proveedores de segundo nivel, incluidos Plan Optik y TECNISCO, se diferencian a través de la creación rápida de prototipos, diámetros no estándar y obleas de cavidad grabada para aplicaciones biomédicas; Plan Optik registró un aumento del 22% en los pedidos personalizados en 2024. El jugador emergente Ephos apunta a circuitos integrados fotónicos basados en vidrio, con financiamiento de EUR 41,5 millones para desafiar a los proveedores de fotónica de silicio establecidos mediante la incorporación de láseres directamente en el vidrio. La carrera tecnológica se centra en el rendimiento de las vías a través del vidrio, donde el proceso de microvías láser de LPKF logra diámetros de 5 µm con una conicidad del 2%, lo que potencialmente permite una densidad de interconexión órdenes de magnitud mayor. La integración vertical de Intel podría alterar los equilibrios de suministro si la producción excedente de 300 mm se comercializa después de 2027. Las barreras de capital que superan los USD 100 millones por fábrica nueva, combinadas con el conocimiento de proceso concentrado, moderan la velocidad de los nuevos participantes y respaldan márgenes moderados.

Líderes de la Industria de Vidrio para Obleas

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Intel completó la instalación de herramientas en su línea piloto de sustratos de vidrio en Arizona y comenzó las ejecuciones de lotes de ingeniería de obleas de 300 mm, con el objetivo de calificación para flujos de empaquetado avanzado a mediados de 2026.

- Agosto de 2025: Ephos aseguró EUR 41,5 millones (USD 44,4 millones) en financiamiento de la Ley de Chips Europea para construir una instalación piloto holandesa para circuitos integrados fotónicos basados en vidrio destinados a centros de datos de hiperescala.

- Mayo de 2025: Corning y Applied Materials lanzaron una iniciativa conjunta de investigación y desarrollo de USD 120 millones en Nueva York para desarrollar un proceso de fortalecimiento sin intercambio iónico para sustratos de vidrio de 300 mm, con producción piloto programada para 2027.

- Febrero de 2025: SCHOTT inauguró una línea dedicada de obleas de vidrio de aluminosilicato de 200 mm en Maguncia, Alemania, ampliando la capacidad anual en 180.000 obleas para apoyar los programas de sensores médicos implantables.

Alcance del Informe Global del Mercado de Vidrio para Obleas

El Informe del Mercado de Vidrio para Obleas está Segmentado por Tipo de Material de Vidrio (Borosilicato, Cuarzo/Sílice Fundida, Libre de Álcalis, Aluminosilicato, Cal Sodada, Otro Tipo de Material de Vidrio), Diámetro de Oblea (100 mm, 150 mm, 200 mm, 300 mm, Otro Diámetro de Oblea), Aplicación (MEMS y Sensores, Empaquetado Avanzado de Semiconductores, Empaquetado a Nivel de Oblea, Microfluídica y Biochips, Fotónica y Optoelectrónica, Otra Aplicación), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Industrial y Manufactura, Atención Médica y Biotecnología, Aeroespacial y Defensa, Otra Industria de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Vidrio de Borosilicato |

| Cuarzo / Sílice Fundida |

| Vidrio Libre de Álcalis |

| Vidrio de Aluminosilicato |

| Vidrio de Cal Sodada |

| Otro Tipo de Material de Vidrio |

| 100 mm |

| 150 mm |

| 200 mm |

| 300 mm |

| Otro Diámetro de Oblea |

| MEMS y Sensores |

| Empaquetado Avanzado de Semiconductores (Vías a Través del Vidrio, Interposers) |

| Empaquetado a Nivel de Oblea / Sustratos Portadores |

| Microfluídica y Biochips |

| Fotónica y Optoelectrónica |

| Otra Aplicación |

| Electrónica de Consumo |

| Automotriz |

| Industrial y Manufactura |

| Atención Médica y Biotecnología |

| Aeroespacial y Defensa |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material de Vidrio | Vidrio de Borosilicato | ||

| Cuarzo / Sílice Fundida | |||

| Vidrio Libre de Álcalis | |||

| Vidrio de Aluminosilicato | |||

| Vidrio de Cal Sodada | |||

| Otro Tipo de Material de Vidrio | |||

| Por Diámetro de Oblea | 100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm | |||

| Otro Diámetro de Oblea | |||

| Por Aplicación | MEMS y Sensores | ||

| Empaquetado Avanzado de Semiconductores (Vías a Través del Vidrio, Interposers) | |||

| Empaquetado a Nivel de Oblea / Sustratos Portadores | |||

| Microfluídica y Biochips | |||

| Fotónica y Optoelectrónica | |||

| Otra Aplicación | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| Industrial y Manufactura | |||

| Atención Médica y Biotecnología | |||

| Aeroespacial y Defensa | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para obleas en 2025 y qué crecimiento se espera para 2030?

El tamaño del mercado de vidrio para obleas alcanzó USD 440 millones en 2025 y se pronostica que aumentará a USD 570 millones en 2030, reflejando una CAGR del 5,41%.

¿Qué tipo de material de vidrio domina actualmente la demanda comercial?

El vidrio de borosilicato lidera con una participación del 35,78% porque su expansión térmica coincide con la del silicio, lo que simplifica el empaquetado de MEMS y sensores.

¿Qué aplicaciones impulsarán el crecimiento de ingresos más rápido hasta 2030?

Se proyecta que la fotónica y la optoelectrónica registrarán la CAGR más alta del 6,59% a medida que los centros de datos adopten la óptica co-empaquetada en sustratos de vidrio.

¿Por qué la adopción de 300 mm es más lenta que la de 200 mm en las obleas de vidrio?

Menos de cinco fábricas en todo el mundo pueden entregar obleas de vidrio de 300 mm con tolerancias de semiconductores, y las tasas de rotura por debajo de 200 µm superan el 15%, lo que ralentiza la aceleración.

¿Qué región tiene la mayor participación y cuál está creciendo más rápido?

Asia-Pacífico tuvo el 53,78% de los ingresos de 2024, mientras que se pronostica que Oriente Medio crecerá a la CAGR más rápida del 6,39% impulsada por las inversiones de Arabia Saudita y los Emiratos Árabes Unidos.

¿Quiénes son los principales proveedores de obleas de vidrio especializado en la actualidad?

SCHOTT, Corning y AGC controlan colectivamente alrededor del 60% de la capacidad global de obleas especializadas, con Plan Optik y TECNISCO atendiendo nichos personalizados.

Última actualización de la página el: