Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 13.41 Billion Square Inches (SI) |

| Volumen del Mercado (2031) | 17.14 Billion Square Inches (SI) |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores por Mordor Intelligence

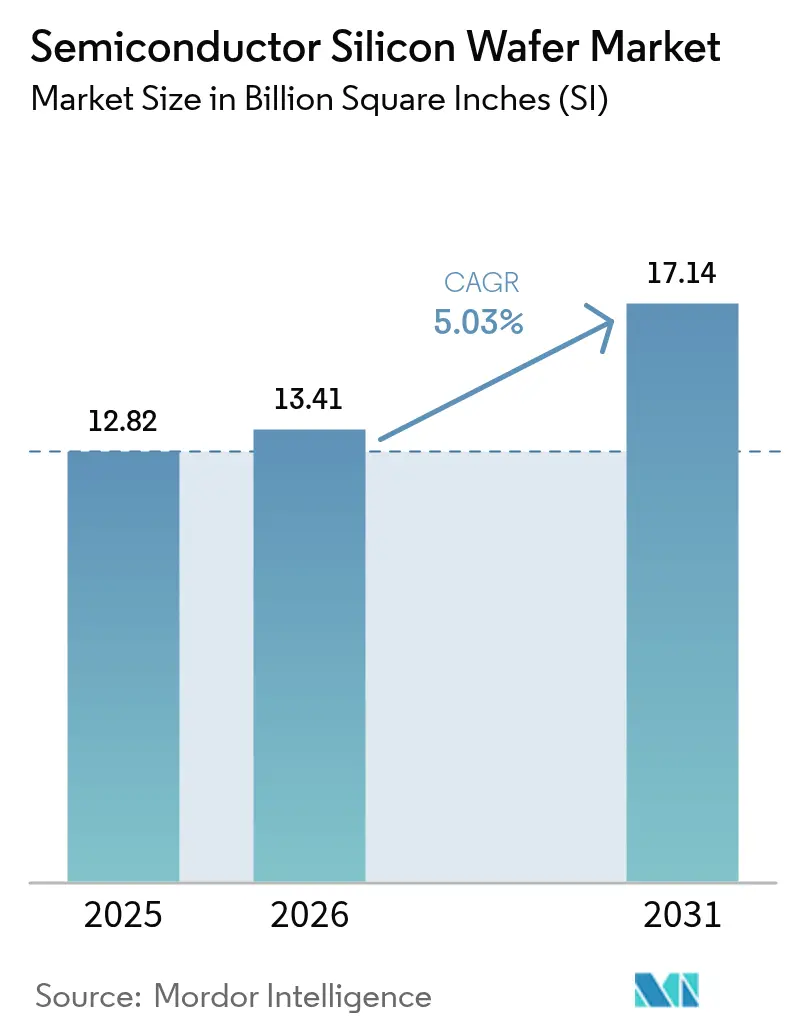

Se proyecta que el tamaño del mercado de obleas de silicio para semiconductores se expanda desde 12,82 miles de millones de pulgadas cuadradas en 2025, 13,41 miles de millones de pulgadas cuadradas en 2026, hasta 17,14 miles de millones de pulgadas cuadradas en 2031, registrando una CAGR del 5,03% durante 2026-2031. Las adiciones constantes de capacidad en las fundiciones de lógica avanzada, los gastos de capital sostenidos por los fabricantes de memoria y la diversificación regional impulsada por políticas están anclando la demanda a largo plazo. Los pedidos de equipos para herramientas de 300 mm se mantienen firmes porque los nodos de ultravioleta extremo no pueden procesarse en diámetros más pequeños, mientras que los dispositivos de nodos maduros continúan aprovechando los vientos favorables de la electrificación y el IoT. La presión estructural de costos sobre las fábricas heredadas, junto con la pronunciada curva de aprendizaje para sustratos ultraplanos, protege a los proveedores establecidos incluso cuando los nuevos competidores chinos reducen los precios en obleas de grado maduro. La escasez en las líneas especializadas de 200 mm está elevando los precios de venta promedio, y los requisitos de calificación automotriz están alargando los horizontes contractuales.

Conclusiones Clave del Informe

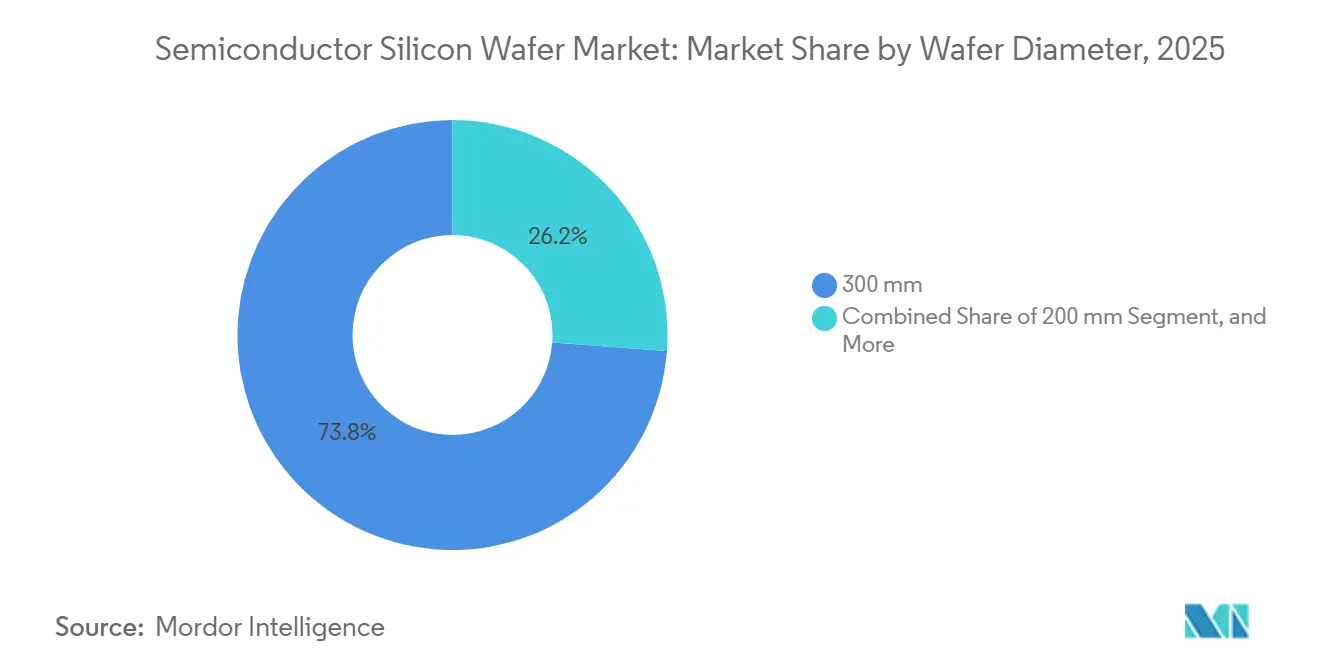

- Por diámetro de oblea, las de 300 mm representaron el 73,81% del volumen de 2025, y el segmento avanza a una CAGR del 5,18% hasta 2031.

- Por tipo de dispositivo semiconductor, los semiconductores discretos y de potencia representaron el 14% de la participación del mercado de obleas de silicio para semiconductores en 2025 y se prevé que crezcan a una CAGR del 6,22% hasta 2031.

- Por nodo tecnológico, los procesos avanzados por debajo de 7 nm capturaron el 24% del tamaño del mercado de obleas de silicio para semiconductores en 2025 y se espera que registren una CAGR del 7,04% durante el período de pronóstico.

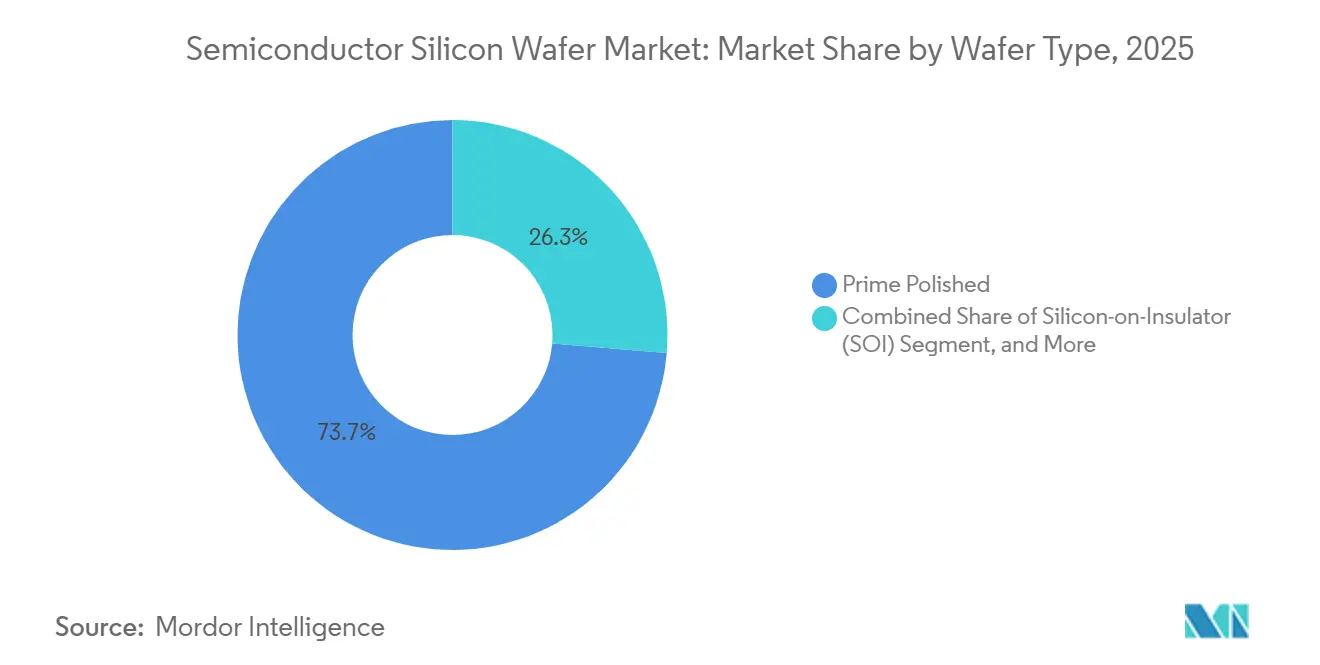

- Por tipo de oblea, los sustratos pulidos primos representaron el 73,66% de los ingresos de 2025, mientras que las obleas de silicio sobre aislante están configuradas para aumentar a una tasa del 5,42% hasta 2031.

- Por usuario final, las aplicaciones automotrices representaron el 8,31% del tamaño del mercado de obleas de silicio para semiconductores en 2025 y registrarán la CAGR más rápida del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Obleas de 300 mm por parte de Fundiciones de Lógica Avanzada | +1.8% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos de Consumo 5G e IoT | +1.2% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Auge de Semiconductores de Grado Automotriz (Vehículos Eléctricos y ADAS) | +1.5% | Europa, China, América del Norte | Largo plazo (≥ 4 años) |

| Construcción de Fábricas Subsidiadas por el Estado en China y Oriente Medio | +0.9% | China, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Escasez en Líneas de 200 mm de Potencia Especializada que Eleva los Precios de Venta Promedio | +0.4% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Sustratos Híbridos SOI y SiC sobre Si que Amplían el Área de Silicio | +0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Obleas de 300 mm por parte de Fundiciones de Lógica Avanzada

Las fundiciones avanzadas ahora procesan cada nodo de vanguardia en equipos de 300 mm, ya que los diseños de compuerta de aleta y de alimentación por la parte trasera no pueden ejecutarse en diámetros más pequeños. Solo TSMC destinó entre 52.000 y 56.000 millones de USD de gasto de capital en 2026 para herramientas de 2 nm y 3 nm, mientras que la planta de Samsung en Taylor instalará 50.000 obleas por mes con el objetivo de producción de compuerta en todos los lados de 3 nm en 2027.[1]Taiwan Semiconductor Manufacturing Company, "Resultados Trimestrales y Orientación sobre Gastos de Capital," tsmc.com, Samsung Electronics, "Anuncio de la Fábrica de Samsung Foundry en Texas 2024," news.samsung.com La expansión de Intel en Arizona, respaldada por 8.500 millones de USD en subvenciones de la Ley CHIPS, añade 1,5 millones de obleas de 300 mm mensuales para 2028. Los requisitos de planitud por debajo de 0,12 µm y la variación total de espesor inferior a 0,30 µm excluyen a la mayoría de los nuevos participantes, elevando la barrera de entrada en torno a los cinco fabricantes de sustratos establecidos. Estos volúmenes garantizados sustentan un piso de demanda plurianual que persiste incluso durante las caídas cíclicas.

Proliferación de Dispositivos de Consumo 5G e IoT

Las suscripciones globales de 5G ascendieron a 1.900 millones en 2025 a medida que los operadores en China y Estados Unidos aceleraron los despliegues de onda milimétrica. Las obleas RF-SOI mejoran la pérdida de inserción del conmutador de antena en 0,3 dB, lo que llevó la cartera de pedidos de Soitec a 18 meses a principios de 2025.[2]Soitec, "Anuncio de Expansión de Capacidad RF-SOI de Soitec en Singapur," soitec.com Los puntos finales de IoT consumieron 800 millones de sustratos de 200 mm equivalentes en obleas en 2025, un 12% más interanual, a medida que las cámaras de inteligencia artificial en el borde y los medidores inteligentes migraron a flujos de señal mixta de 40 nm. Los conjuntos de chips Bluetooth Low Energy 5.4 y Wi-Fi 7 que entran en producción masiva en 2026 mantienen las fábricas de nodos maduros cerca de la plena utilización, extendiendo la vida útil de las líneas de 200 mm. En conjunto, los dispositivos de consumo e IoT añaden una demanda constante y amplia que amortigua a los proveedores frente a las caídas del mercado de memoria.

Auge de Semiconductores de Grado Automotriz (Vehículos Eléctricos y ADAS)

Los vehículos eléctricos de batería alcanzaron el 17% de las ventas globales de vehículos ligeros en 2025, integrando cada uno entre 2.000 y 3.000 dispositivos semiconductores frente a los 500 de los modelos de combustión. Los módulos de carburo de silicio migraron a obleas de 200 mm, con Wolfspeed y STMicroelectronics apuntando a 500.000 obleas anuales para 2026.[3]Wolfspeed, "Anuncio de Expansión de Capacidad de SiC de 200 mm de Wolfspeed," wolfspeed.com Los procesadores de radar y cámara permanecen en 28 nm y 40 nm, pero deben superar la calificación AEC-Q100 Grado 1, impulsando la demanda de obleas epitaxiales con uniformidad de dopaje inferior al 2%.[4]Infineon Technologies, "Contratos de Obleas Automotrices Extendidos hasta 2027," infineon.com Los fabricantes de automóviles firman contratos de sustratos plurianuales para garantizar el suministro, y los proveedores de primer nivel pagan recargos del 15-20% sobre los niveles de 2024 para asegurar capacidad de 200 mm. En conjunto, la potencia para vehículos eléctricos y la lógica ADAS crean el mercado de usuario final de más rápido crecimiento tanto para obleas de 200 mm como de 300 mm.

Construcción de Fábricas Subsidiadas por el Estado en China y Oriente Medio

El Ministerio de Industria y Tecnología de la Información de China desembolsó 70.000 millones de USD en subsidios durante 2023-2025, lo que añadió 1,2 millones de obleas de 300 mm por mes de capacidad de lingote. Los Emiratos Árabes Unidos y Arabia Saudita comprometieron 10.000 millones de USD para fábricas especializadas de 200 mm orientadas a nodos automotrices e industriales.[5]Mubadala Investment Company, "Anuncio de Asociación de Fábrica en los Emiratos Árabes Unidos entre Mubadala y GlobalFoundries," mubadala.com Estos proyectos desvinculan la demanda regional de obleas de los ciclos electrónicos tradicionales, pero las brechas de rendimiento de 10-15 puntos porcentuales frente a los competidores japoneses ralentizan la penetración en la lógica avanzada. Los fabricantes de dispositivos occidentales aún prefieren sustratos japoneses y europeos para cumplir con el control de exportaciones, dividiendo efectivamente el mercado comercial en dos cadenas de suministro. No obstante, la capacidad subsidiada asegura un crecimiento incremental que eleva los envíos globales de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de Inversión de Capital y Rendimiento en Obleas Ultraplanas de 300 mm | -0.8% | Nuevos participantes globales en China y Oriente Medio | Mediano plazo (2-4 años) |

| Ciclos de Inventario Liderados por DRAM que Deprimen los Pedidos | -0.6% | Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Pureza de Crisoles de Cuarzo y Polisilicio | -0.3% | Japón y China | Mediano plazo (2-4 años) |

| Riesgo de Sustitución de Materiales por SiC y GaN | -0.2% | Primeros adoptantes en automotriz y potencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Inversión de Capital y Rendimiento en Obleas Ultraplanas de 300 mm

Construir una planta moderna de obleas de 300 mm cuesta más de 1.000 millones de USD, y la curva de aprendizaje de 18 a 24 meses eleva las tasas de desperdicio al 30% antes de que los rendimientos se estabilicen. Lograr una variación total de espesor inferior a 0,30 µm requiere un control estricto del tiraje de cristales, el corte con hilo y el pulido químico-mecánico que solo cuatro o cinco empresas han perfeccionado a lo largo de décadas. Los proveedores chinos se quedan rezagados respecto a los establecidos en 10-15 puntos de rendimiento, lo que restringe su acceso a los compradores de lógica de 5 nm y 3 nm. Esta pronunciada barrera de entrada preserva el oligopolio y limita la elasticidad de la oferta a corto plazo a pesar de los subsidios estatales.

Ciclos de Inventario Liderados por DRAM que Deprimen los Pedidos

Los fabricantes de memoria absorbieron el 28% del volumen de obleas de 300 mm en 2025, pero redujeron los inicios de DRAM en un 15% a finales de 2024 ante el exceso de inventario, lo que provocó una caída de nueve meses en los envíos para los proveedores de sustratos. Incluso cuando los aceleradores de inteligencia artificial revivieron el crecimiento de bits a principios de 2025, los pedidos de obleas se retrasan respecto a los aumentos de dispositivos entre dos y tres trimestres porque los contratos se bloquean con seis a nueve meses de anticipación. Las ganancias de densidad de NAND 3D también significan más bits por oblea, por lo que se necesitan menos sustratos para cubrir el mismo crecimiento de almacenamiento.[6]Micron Technology, "Avances en el Número de Capas de NAND 3D en 2025," micron.com Estas oscilaciones inyectan una volatilidad de volumen de ±5-7% en los envíos anuales, complicando la planificación de capacidad para los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Lógica Avanzada Mantiene las de 300 mm en la Cima

La categoría de 300 mm representó el 73,81% del área de obleas en 2025, y esta porción del tamaño del mercado de obleas de silicio para semiconductores se proyecta que se expanda a una CAGR del 5,18% hasta 2031. Los diámetros más grandes permiten a las fundiciones amortizar los costos de las herramientas de ultravioleta extremo en más chips, por lo que cada migración a 3 nm o 2 nm atrae volumen incremental de 300 mm. Al mismo tiempo, las líneas de 200 mm siguen siendo indispensables para los chips de potencia, analógicos y de señal mixta que se envían en grados automotrices e industriales elevados, manteniendo la utilización por encima del 95%. Las fábricas más pequeñas de 150 mm y 100 mm sobreviven en trabajos de nicho, amplificadores de RF de semiconductores compuestos y obleas de sensores, pero su participación combinada se mantiene por debajo del 4%, lo que subraya un panorama de diámetros de dos niveles arraigado.

La disciplina de capacidad explica la brecha de rendimiento. Los fabricantes de sustratos establecidos priorizan las construcciones ultraplanas de 300 mm porque los precios premium compensan el desembolso de capital de miles de millones de dólares, mientras que las expansiones de 200 mm se centran en grados epitaxiales especializados o de alta resistividad que elevan los márgenes sin los mismos riesgos de escala. Como resultado, las fundiciones esperan que el 80% de la producción de 300 mm alimente líneas de lógica avanzada y HBM para 2031, mientras que las de 200 mm conservan su posición dominante en dispositivos de potencia. La creciente bifurcación protege los precios de ambos diámetros, garantizando un crecimiento equilibrado en los flujos convencionales y especializados.

Por Tipo de Dispositivo Semiconductor: El Silicio de Potencia Marca el Ritmo

Los dispositivos lógicos aún lideraron el consumo de obleas con el 36,14% en 2025, pero los semiconductores discretos y de potencia registran el crecimiento compuesto más rápido del 6,22% a medida que los vehículos electrificados y los sistemas de energía renovable multiplican los conteos de inversores. Los transistores bipolares de compuerta aislada de carburo de silicio y alta tensión ahora dependen de sustratos de 200 mm que aumentan el rendimiento un 40% frente a los de 150 mm, agudizando la demanda de volumen. La memoria, antes el comprador oscilante, cede gradualmente participación porque cada capa adicional de DRAM o NAND aumenta los bits por oblea, diluyendo las necesidades de sustratos brutos incluso mientras crecen los envíos de bits.

El analógico también gana terreno, ya que la automatización de fábricas y los grupos de sensores de vehículos requieren convertidores de datos de precisión en nodos optimizados en costos. La optoelectrónica, los sensores y los MEMS, agrupados en el 8%, migran de 150 mm a 200 mm para reducir el desperdicio y estandarizar las herramientas. En conjunto, estos movimientos reequilibran el mercado de obleas de silicio para semiconductores, inclinando el crecimiento hacia las categorías de potencia y analógico sin desplazar el liderazgo principal de la lógica.

Por Nodo Tecnológico: Caminos Divergentes para el Legado y el Borde Líder

Las geometrías heredadas por encima de 90 nm retuvieron el 40,57% del área de obleas en 2025 porque los controladores automotrices, los transceptores de conectividad y los chips IoT sensibles al costo valoran la fiabilidad sobre la densidad. Los nodos maduros de 65 nm a 28 nm, con el 35%, encuentran un punto óptimo para la integración de front-end de RF y sensores de imagen, sosteniendo pedidos saludables tanto para sustratos de 200 mm como de 300 mm. Los nodos avanzados por debajo de 7 nm capturaron el 24% y aumentarán a un ritmo del 7,04% a medida que la nube a hiperescala, los aceleradores de inteligencia artificial y los teléfonos inteligentes insignia adopten diseños de 3 nm y 2 nm que solo funcionan en equipos de 300 mm.

Esta división en tres vías estrecha la especialización regional. Los nodos avanzados se concentran en Taiwán, Corea del Sur y Estados Unidos, mientras que China y Oriente Medio escalan flujos heredados y maduros bajo subsidio estatal. La divergencia geográfica obliga a los fabricantes de dispositivos a calificar múltiples fuentes de obleas, aumentando los costos de cambio y extendiendo la duración de los contratos, lo que otorga a los proveedores mejor visibilidad de volumen en todas las clases de nodos.

Por Tipo de Oblea: El SOI Pasa de Nicho a Necesidad

Los sustratos pulidos primos dominaron con el 73,66% de los ingresos de 2025 porque el silicio en masa aún sustenta la producción convencional de lógica, memoria y analógico. Las obleas epitaxiales, con el 16%, siguen siendo fundamentales para los dispositivos de alta tensión y los sensores de imagen con iluminación trasera que requieren perfiles de dopaje controlados. El silicio sobre aislante, aunque solo representa el 7% por volumen, se expande un 5,42% anualmente a medida que los teléfonos inteligentes de onda milimétrica 5G y el radar automotriz adoptan arquitecturas totalmente agotadas que reducen la capacitancia parásita.

El silicio especializado de alta resistividad y grado de sensor ocupa el 4% restante, pero ofrece una rentabilidad desproporcionada gracias a las especificaciones de pureza y planitud que superan 11 nueves y tolerancias submicrométricas. El cambio de mezcla hacia grados RF-SOI y de ultra alta resistividad diversifica los flujos de ingresos para los fabricantes de obleas y los amortigua frente a la ciclicidad de la memoria, reforzando la participación del mercado de obleas de silicio para semiconductores en manos de los operadores establecidos.

Por Aplicación de Usuario Final: Los Vehículos Impulsan el Próximo Tramo de Crecimiento

La electrónica de consumo consumió el 41,47% del área de obleas en 2025, ya que los teléfonos inteligentes, las computadoras personales y los dispositivos portátiles mantuvieron ciclos de actualización constantes, pero la demanda automotriz avanza con una CAGR del 8,31%. Cada vehículo eléctrico de batería integra hasta 3.000 chips que abarcan inversores de tracción, gestión de baterías y procesadores de asistencia avanzada al conductor, lo que se traduce en 15-20 equivalentes de oblea por automóvil. Las aplicaciones industriales, con el 18%, se benefician de los pisos de fábrica electrificados y los despliegues de redes inteligentes que aumentan los pedidos de silicio de potencia y detección.

La infraestructura de telecomunicaciones, con el 12%, se modera tras los despliegues iniciales de 5G, pero aún acumula demanda de reemplazo para cabezales de radio remoto de mayor ancho de banda. El reequilibrio recorta la porción del consumidor hacia el 37% para 2031 incluso cuando los envíos absolutos de dispositivos de consumo aumentan, lo que subraya cómo la electrificación del transporte y la industria están redefiniendo los requisitos de sustratos a largo plazo en todo el mercado de obleas de silicio para semiconductores.

Análisis Geográfico

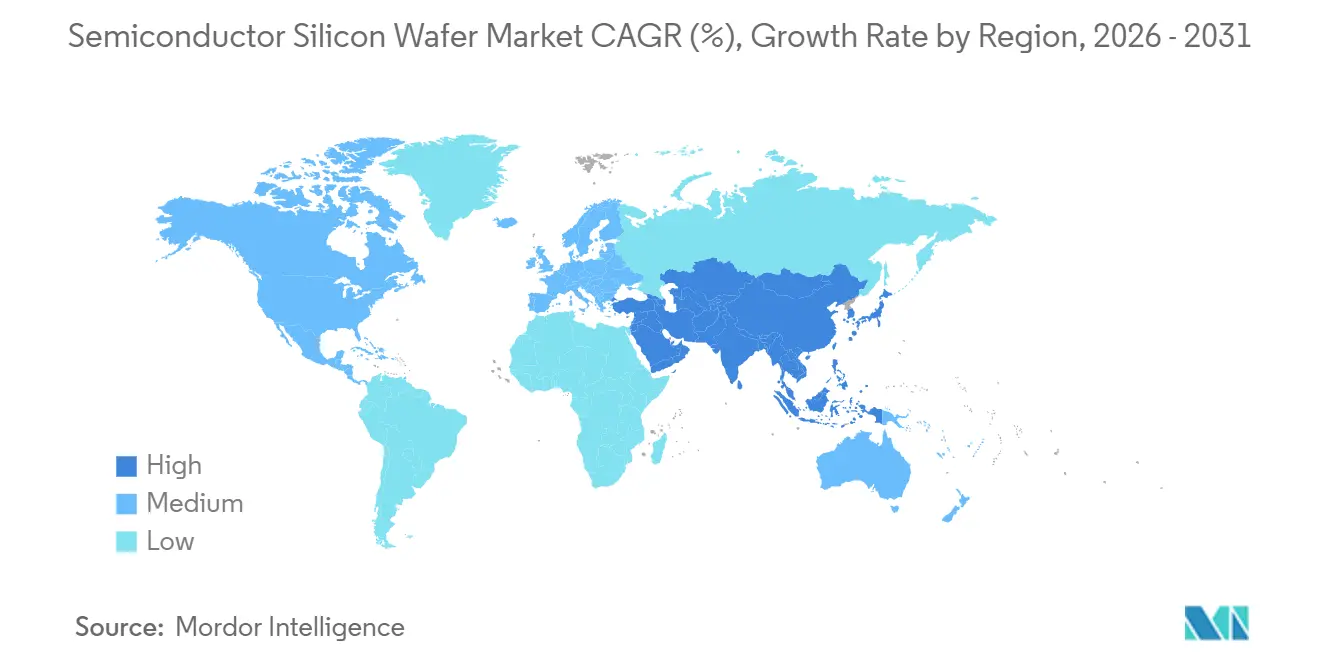

Asia-Pacífico dominó con el 78,53% del consumo de obleas en 2025 y registrará un aumento anual del 5,27% hasta 2031, ya que el clúster de fundiciones de Taiwán y los líderes de memoria de Corea del Sur continúan expandiendo sus huellas de 300 mm. China continental añade capacidad de nodo maduro a gran velocidad bajo un impulso de subsidios de 70.000 millones de USD, aunque las brechas de rendimiento ralentizan su penetración en la lógica por debajo de 10 nm. Japón respalda más de la mitad del suministro global de sustratos gracias a décadas de experiencia en el tiraje de cristales, y las nuevas inversiones en líneas ultraplanas de 300 mm apuntan a consolidar ese liderazgo hasta al menos 2031.

América del Norte representó el 12% de la demanda, pero gana impulso gracias a los 52.700 millones de USD de la Ley CHIPS y Ciencia. Las megafábricas de Intel en Ohio y Arizona, el campus de TSMC en Arizona y la planta de GlobalWafers en Texas añaden colectivamente más de 2,7 millones de obleas de 300 mm por mes para 2028, aunque la utilización aumenta por etapas. Canadá y México se mantienen enfocados en ensamblaje, pruebas y empaquetado avanzado, complementando las expansiones de front-end de Estados Unidos.

Europa capturó el 7%, con la Ley Europea de Chips canalizando 43.000 millones de euros (48.000 millones de USD) hacia nueva capacidad. La Empresa Europea de Fabricación de Semiconductores con sede en Dresde apunta a 40.000 obleas de 300 mm por mes para microcontroladores automotrices para 2027, mientras que Siltronic amplía la producción de lingotes bajo contratos plurianuales. América del Sur y Oriente Medio y África juntos representan el 2,5%, pero los proyectos de los estados del Golfo en Abu Dabi y Riad posicionan a la región como un centro emergente para flujos automotrices e industriales de 130 nm-180 nm, completando un mercado de obleas de silicio para semiconductores más equilibrado regionalmente.

Panorama Competitivo

Cinco fabricantes establecidos, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron, controlaron aproximadamente el 85% de la capacidad global de 300 mm en 2025, lo que refleja barreras de capital de miles de millones de dólares y experiencia propietaria en el tiraje de cristales. Shin-Etsu Chemical y SUMCO juntos entregaron más de la mitad del volumen mundial e invirtieron 150.000 millones de JPY (1.000 millones de USD) en 2025 para añadir 200.000 obleas por mes de capacidad ultraplana para nodos de 2 nm y 3 nm. GlobalWafers siguió con una planta en Texas de 5.000 millones de USD que alcanza 1,2 millones de obleas anuales para 2027, orientada a clientes estadounidenses que buscan suministro seguro.

Los competidores chinos, National Silicon Industry Group, Shanghai Simgui Technology y Zhonghuan Advanced Semiconductor Materials, se centran en obleas de grado maduro donde los objetivos de planitud son más flexibles, con precios un 10-15% por debajo de los competidores japoneses para ganar participación en fábricas automotrices e industriales domésticas. Sin embargo, las brechas de rendimiento les restringen el acceso a los compradores de 5 nm, y las listas de control de exportaciones occidentales dificultan el servicio a clientes de lógica multinacional.

La integración vertical se está expandiendo: Samsung Electronics e Intel añadieron líneas internas de tiraje de cristales para aislarse de las oscilaciones de precios del mercado comercial, eliminando un estimado del 3-5% de la demanda anual de obleas del comercio abierto. Los nichos especializados siguen fragmentados; Soitec domina el silicio sobre aislante con su tecnología Smart Cut y presentó 18 patentes en 2024-2025 para reducir la densidad de defectos por debajo de 0,05 cm², un umbral esencial para el agotamiento total. Okmetic y Topsil se reparten el mercado de zona flotante para sustratos de ultra alta resistividad demandados por los conmutadores de onda milimétrica, donde una resistividad superior a 1.000 Ω-cm reduce la pérdida de señal en 0,2 dB.

Los requisitos regulatorios elevan aún más el listón. Las reglas de trazabilidad ISO 26262 para obleas de grado automotriz obligan a los proveedores a registrar la orientación cristalina, el contenido de oxígeno y la rugosidad superficial a nivel de lote, favoreciendo a las empresas con sistemas de gestión de calidad establecidos. Las auditorías ambientales, sociales y de gobernanza de los fabricantes de vehículos también promueven contratos a largo plazo, consolidando el dominio de los operadores establecidos en los segmentos de alta especificación incluso cuando los subsidios regionales financian a los nuevos participantes.

Líderes de la Industria de Obleas de Silicio para Semiconductores

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Fase 1 de la Fábrica 21 de TSMC en Arizona inició la producción de 4 nm con una capacidad de 20.000 obleas de 300 mm por mes, respaldada por 6.600 millones de USD en financiamiento de la Ley CHIPS.

- Enero de 2026: Soitec inauguró su expansión en Singapur, triplicando la producción de RF-SOI a 3 millones de obleas equivalentes de 300 mm anuales para 2027 bajo acuerdos a largo plazo con Qualcomm y MediaTek.

- Diciembre de 2025: GlobalWafers completó la construcción de la primera fase de su instalación de 300 mm en Sherman, Texas, alcanzando una tasa de producción inicial de 300.000 obleas por año.

- Noviembre de 2025: Shin-Etsu Chemical invirtió 150.000 millones de JPY (1.000 millones de USD) para añadir 200.000 obleas de 300 mm por mes en sus instalaciones de Shirakawa y Takefu, con el objetivo de los nodos de 2 nm y 3 nm.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores

Las obleas de silicio son rodajas delgadas de silicio puro o dopado cortadas de lingotes de silicio. Sus espesores van desde unos pocos milímetros hasta unos pocos micrones y pueden ajustarse según la aplicación mediante procesos de adelgazamiento. Se utilizan ampliamente en teléfonos inteligentes, relojes inteligentes, computadoras, tabletas, sensores de gas y sensores para el hogar inteligente.

El Informe del Mercado de Obleas de Silicio para Semiconductores está Segmentado por Diámetro de Oblea (≤150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto/Potencia, Otro), Nodo Tecnológico (Avanzado <7 nm, Maduro 28-65 nm, Heredado >90 nm), Tipo de Oblea (Pulida Prima, Epitaxial, SOI, Especialidad), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otro) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Envíos en Área (Miles de Millones de Pulgadas Cuadradas).

| ≤150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto/Potencia |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Mercado de Obleas de Nodo Avanzado (<7 nm incluyendo 5 nm, 3 nm y 2 nm) |

| Mercado de Obleas de Nodo Maduro (28 nm-65 nm) |

| Mercado de Obleas de Nodo Heredado (>90 nm) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especializado (Alta Resistividad, Potencia, Grado de Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto/Potencia | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Nodo Tecnológico | Mercado de Obleas de Nodo Avanzado (<7 nm incluyendo 5 nm, 3 nm y 2 nm) | |

| Mercado de Obleas de Nodo Maduro (28 nm-65 nm) | ||

| Mercado de Obleas de Nodo Heredado (>90 nm) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especializado (Alta Resistividad, Potencia, Grado de Sensor) | ||

| Por Aplicación de Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de obleas de silicio para semiconductores para 2031?

Se espera que el mercado alcance 17,14 miles de millones de pulgadas cuadradas para 2031, lo que refleja una CAGR del 5,03% durante 2026-2031.

¿Qué segmento de diámetro de oblea crece más rápido?

Los sustratos de 300 mm se expanden a una CAGR del 5,18% porque cada nodo de lógica y memoria de vanguardia requiere este diámetro para la eficiencia de costos y rendimiento.

¿Cómo influirá la demanda automotriz en el consumo futuro de obleas?

Los vehículos electrificados y automatizados impulsarán el crecimiento más rápido del 8,31%, elevando la demanda tanto de obleas de potencia de 200 mm como de obleas lógicas de 300 mm calificadas según estrictos estándares automotrices.

¿Qué región captará la mayor parte de la nueva capacidad de obleas?

Asia-Pacífico mantendrá el liderazgo con más de tres cuartas partes del consumo global, respaldado por las expansiones de fundiciones y memoria en Taiwán, Corea del Sur y el crecimiento respaldado por subsidios en China continental.

¿Quiénes son los principales proveedores de obleas de silicio?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron en conjunto representaron casi una cuarta parte o más de la participación de mercado de la capacidad de 300 mm en 2025.

Última actualización de la página el: