Tamaño y Participación del Mercado de Obleas de Silicio para Dispositivos Lógicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

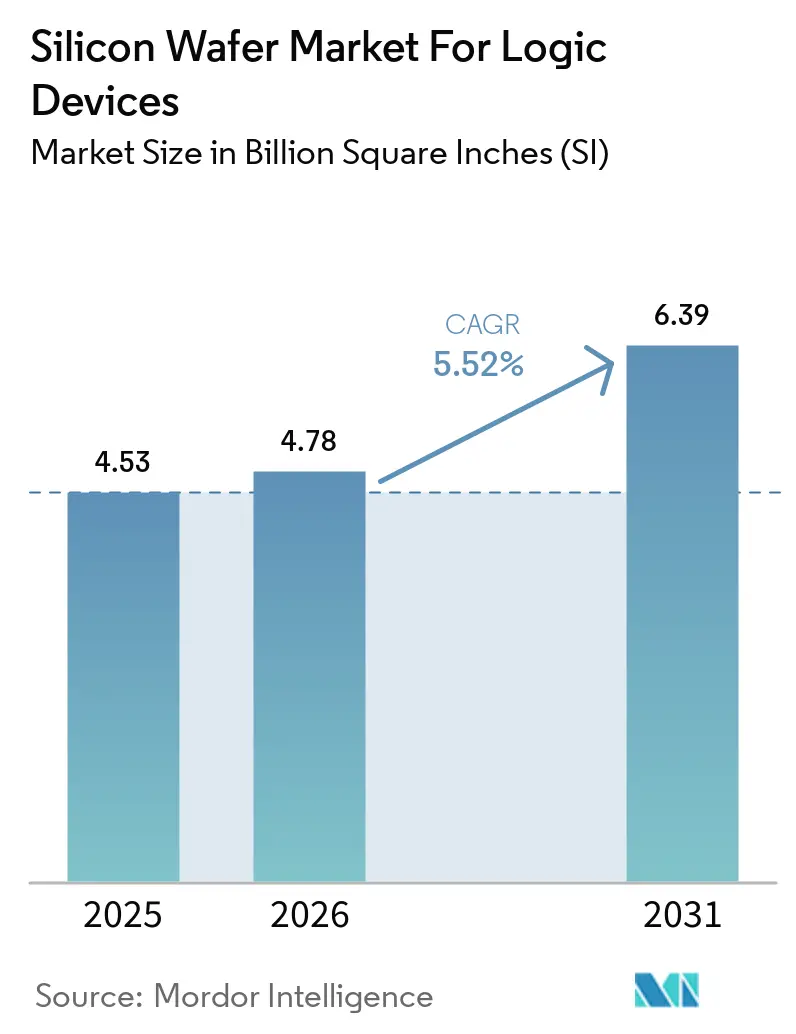

| Volumen del Mercado (2026) | 4.78 Billion Square Inches (SI) |

| Volumen del Mercado (2031) | 6.39 Billion Square Inches (SI) |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Obleas de Silicio para Dispositivos Lógicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de Obleas de Silicio para Dispositivos Lógicos alcance 4,53 miles de millones de pulgadas cuadradas en 2025, 4,78 miles de millones de pulgadas cuadradas en 2026, y 6,39 miles de millones de pulgadas cuadradas en 2031, con un crecimiento a una CAGR del 5,52% entre 2026 y 2031. La rápida migración hacia la fabricación en nodos avanzados, el predominio de los sustratos de 300 mm y los cuantiosos incentivos gubernamentales en los Estados Unidos, la Unión Europea y Corea del Sur sustentan esta expansión. Las inversiones en litografía ultravioleta extrema, suministro de energía por la parte posterior y estructuras de transistores de compuerta envolvente están redefiniendo los estándares de planitud y pureza de los sustratos, mientras que los proveedores de obleas se ubican cerca de las nuevas plantas de fabricación de extremo frontal para comprimir los ciclos de calificación. Asia-Pacífico mantiene el liderazgo en volumen, pero América del Norte y Europa están desarrollando capacidad autóctona para reducir la dependencia de una sola región. Las barreras de capital siguen siendo elevadas, aunque se están abriendo oportunidades en sustratos especiales como el silicio sobre aislante y las obleas ultradelgadas para el envasado avanzado. En este entorno, el mercado de Obleas de Silicio para Dispositivos Lógicos está preparado para un crecimiento sostenido a medida que la demanda lógica se amplía desde los teléfonos inteligentes hasta los servidores de inteligencia artificial y los vehículos conectados.

Conclusiones Clave del Informe

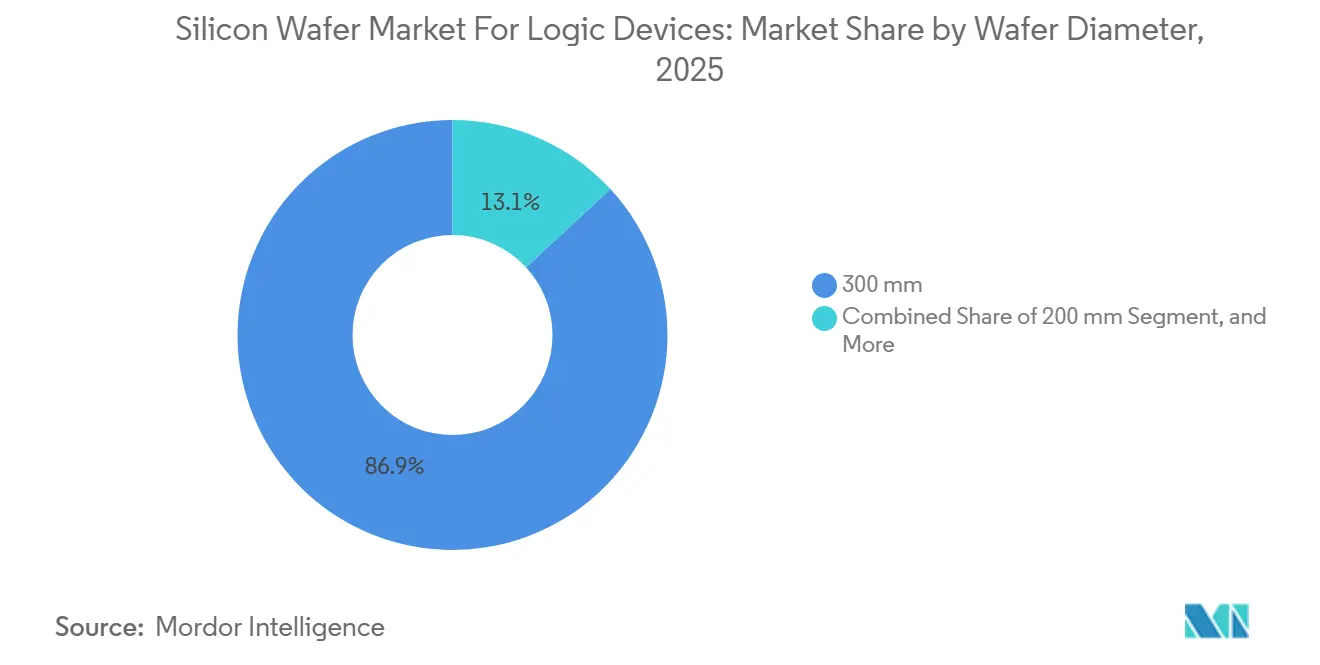

- Por diámetro de oblea, las de 300 mm captaron el 86,87% de la participación del mercado de Obleas de Silicio para Dispositivos Lógicos en 2025, mientras que se prevé que los envíos de obleas de 300 mm se expandan a una CAGR del 6,04% hasta 2031.

- Por tipo de oblea, los sustratos pulidos primos lideraron con una participación de ingresos del 82,73% en 2025; las obleas de silicio sobre aislante son el segmento de mayor crecimiento, avanzando a una CAGR del 6,42% hasta 2031.

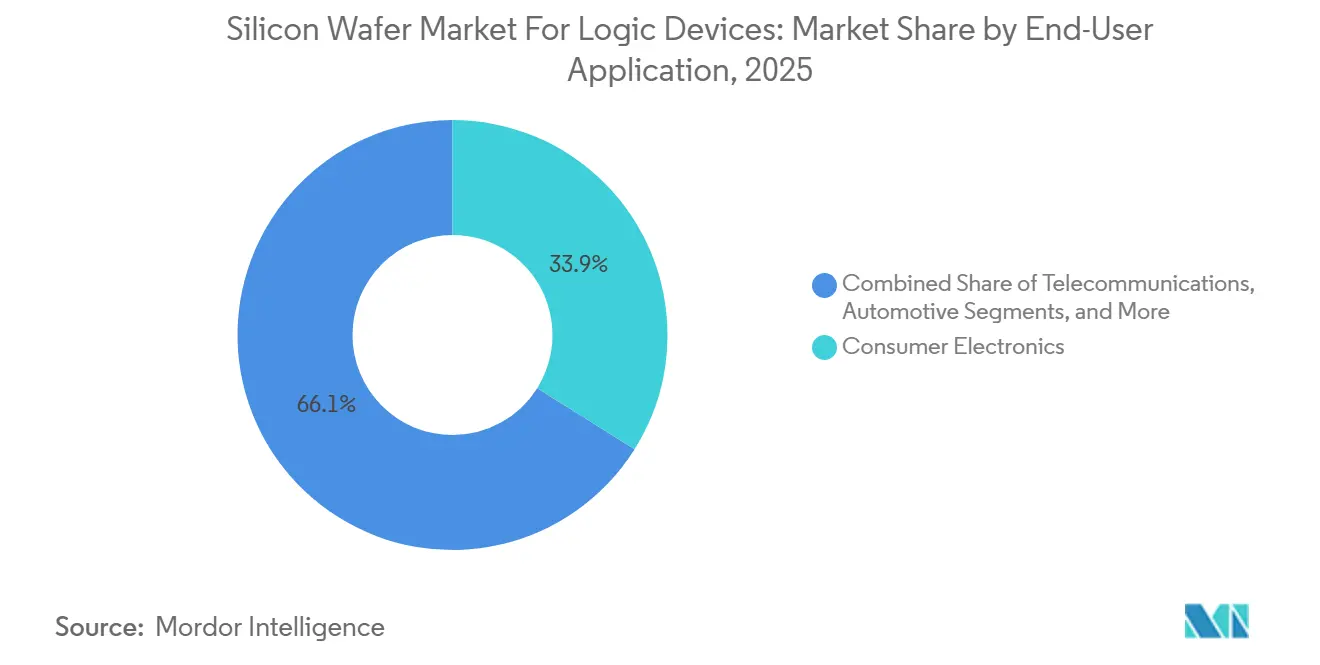

- Por usuario final, la electrónica de consumo representó el 33,92% del tamaño del mercado de Obleas de Silicio para Dispositivos Lógicos en 2025, mientras que se proyecta que la infraestructura de telecomunicaciones crezca a una CAGR del 6,51% durante 2026-2031.

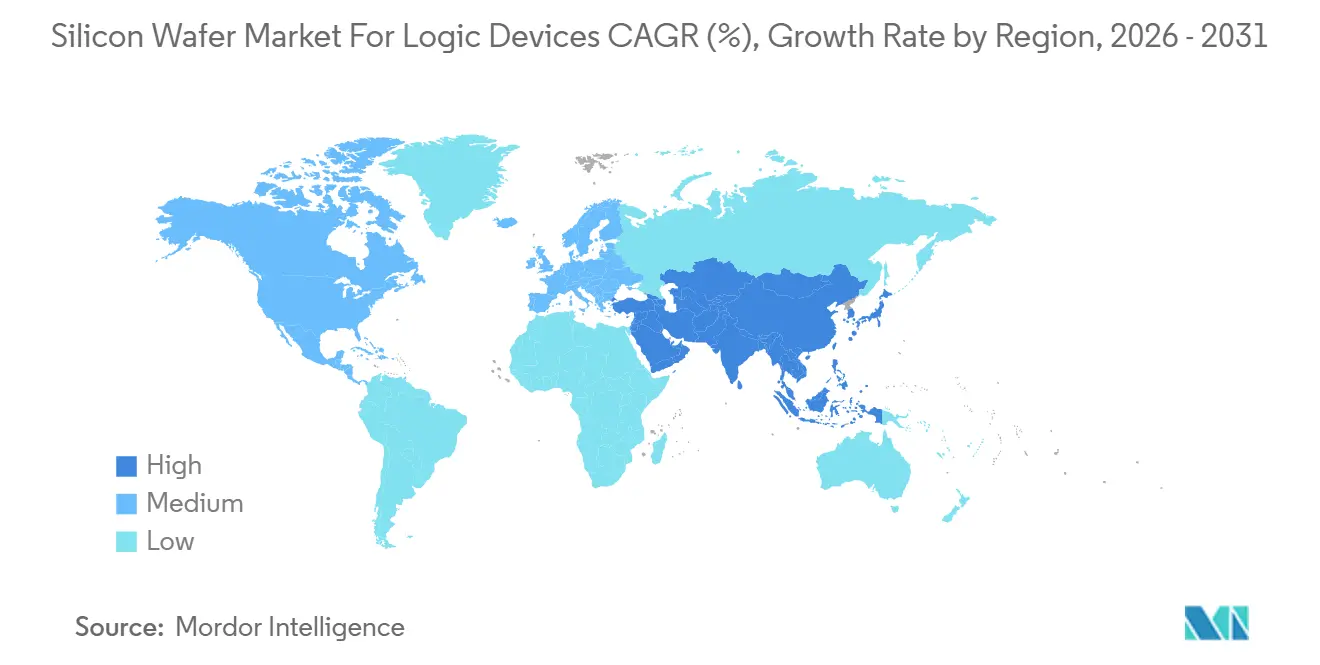

- Por geografía, Asia-Pacífico representó el 78,68% de la participación del mercado de Obleas de Silicio para Dispositivos Lógicos en 2025. Se proyecta que Asia-Pacífico avance a una CAGR del 6,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Dispositivos Lógicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Chips de IA y Computación de Alto Rendimiento | +1.8% | Global, concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Nodos de 3 nm e Inferiores Utilizando Obleas de 300 mm | +1.5% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la Inversión en Plantas de Fabricación de Extremo Frontal bajo Incentivos Gubernamentales | +1.2% | América del Norte y Europa, efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Volúmenes de Producción de Dispositivos 5G e IoT | +0.9% | Global, ganancias tempranas en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Arquitecturas de Suministro de Energía por la Parte Trasera que Requieren Obleas Ultraplanas | +0.7% | Plantas de fabricación de nodos avanzados en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cointegración de Fotónica de Silicio en Dispositivos Lógicos | +0.4% | Centros de datos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Chips de IA y Computación de Alto Rendimiento

Los hiperescaladores están enviando aceleradores personalizados en clústeres de entrenamiento cada vez más grandes, y cada clúster puede consumir más de 10.000 sustratos por trimestre, ya que las GPU, las redes y los dies base de chiplets se originan todos en silicio de 300 mm. La partición en chiplets aumenta el total de inicios de obleas porque los dies de interposer y base se suman al perfil de demanda, incluso a medida que aumenta la densidad de transistores por chip. Los nodos de fundición de vanguardia, como N3, N2 y 18A, reportan participaciones de ingresos de dos dígitos, lo que señala un apetito sostenido por sustratos ultraplanos y de bajo defecto que garantizan altos rendimientos.[1]T.-C. Wei, "Contribución de Ingresos de N3 y N3E, Resultados del 4T 2025," TSMC, tsmc.com Los despliegues de inferencia en el borde amplían la combinación de diámetros al incorporar líneas maduras de 7 nm y 5 nm en entornos automotrices e industriales, impulsando el volumen total de sustratos al alza. Este impulsor, por tanto, refuerza tanto las corrientes de demanda de nodos avanzados como de nodos maduros para el mercado de Obleas de Silicio para Dispositivos Lógicos.

Transición hacia Nodos de 3 nm e Inferiores Utilizando Obleas de 300 mm

El costo de las herramientas de litografía ultravioleta extrema EUV que supera los 200 millones de USD por unidad hace necesarias las plataformas de obleas de 300 mm, concentrando la capacidad y el capital en un solo diámetro.[2]H. Niroomand, "Estructura de Costos del Sistema EUV," ASML, asml.com Los transistores de nanohojas de compuerta envolvente y las redes de suministro de energía por la parte posterior requieren regiones de fuente-drenaje epitaxiales en sustratos con una variación de espesor total inferior a 0,15 micrómetros, lo que endurece los requisitos de planitud muy por encima de la línea base SEMI M1. Samsung, Intel y sus pares de fundición ahora especifican una rugosidad superficial por debajo del angstrom, lo que impulsa la inversión de los fabricantes de obleas en pulido químico-mecánico y metrología láser. A medida que los nodos se reducen, cada paso de exposición tolera menos partículas, por lo que la densidad de defectos cristalinos en las obleas de 300 mm debe disminuir, consolidando un mayor valor por oblea y sosteniendo el mercado de Obleas de Silicio para Dispositivos Lógicos.

Aumento de la Inversión en Plantas de Fabricación de Extremo Frontal bajo Incentivos Gubernamentales

La Ley CHIPS y Ciencia y la Ley de Chips de la Unión Europea han asignado colectivamente bien más de 100 miles de millones de USD en subvenciones y créditos fiscales, comprimiendo los calendarios típicos de construcción de plantas a menos de tres años y catalizando inversiones paralelas en la producción local de sustratos.[3]Departamento de Comercio de los Estados Unidos, "Premios de la Ley CHIPS 2025," commerce.gov Los proveedores de obleas se están ubicando cerca de estos proyectos para simplificar la logística y acelerar la calificación de equipos, fragmentando una cadena de suministro que antes estaba centrada en Japón y Taiwán. Esta diversificación geográfica mejora la resiliencia, aunque genera superposiciones en las construcciones, aumentando la demanda agregada de extractores, epitaxia y herramientas de pulido, lo que amplifica el crecimiento del mercado de Obleas de Silicio para Dispositivos Lógicos.

Expansión de los Volúmenes de Producción de Dispositivos 5G e IoT

Las redes de quinta generación alcanzaron 5.900 millones de suscripciones en 2025 y se encaminan hacia 7.500 millones en 2028, aumentando el contenido de silicio por teléfono inteligente y multiplicando el número de chipsets de estaciones base por kilómetro cuadrado.[4]Informe de Movilidad de Ericsson, ericsson.com Los nodos IoT superan los 30.000 millones de dispositivos en 2027, desplazando el volumen de nodos maduros hacia los 300 mm a medida que los conjuntos de herramientas de 200 mm envejecen. El IoT automotriz contribuye con inicios de obleas adicionales a través de microcontroladores de vehículos conectados y concentradores de sensores fabricados en procesos de señal mixta. En conjunto, estos despliegues amplían la base de aplicaciones, apoyando aún más la visibilidad de ingresos en el mercado de Obleas de Silicio para Dispositivos Lógicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para la Capacidad de Obleas de 300 mm | -0.9% | Global, presión aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Polisilicio y Gases Especiales | -0.7% | Global, riesgo de concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Silicio de Zona Flotante de Ultrapureza | -0.3% | Global, segmentos de nicho de RF y sensores | Largo plazo (≥ 4 años) |

| Regulaciones más Estrictas sobre el Uso del Agua en las Principales Ubicaciones de Plantas | -0.2% | América del Norte y Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para la Capacidad de Obleas de 300 mm

Una planta de obleas de 300 mm en terreno virgen requiere entre 3.000 y 5.000 millones de USD por adelantado, y la depreciación de los equipos se extiende entre 10 y 15 años, lo que aumenta el riesgo financiero para los posibles nuevos participantes.[5]J. Fuchs, "Requisitos Globales de Capex para Sustratos de 300 mm," Siltronic, siltronic.com El aumento de las tasas de interés en 2024-2025 elevó el costo promedio ponderado del capital hasta en 200 puntos básicos, retrasando la expansión en los proveedores de segundo nivel. La planta de GlobalWafers en Texas por 5.000 millones de USD, anunciada en 2025 pero prevista para su puesta en marcha en 2028, subraya los largos ciclos de recuperación de la inversión que limitan la elasticidad de la oferta.[6]GlobalWafers, "Descripción General del Proyecto de Planta en Texas," globalwafers.com El elevado gasto de capital reduce el campo a cinco proveedores dominantes, moderando los precios competitivos en el mercado de Obleas de Silicio para Dispositivos Lógicos.

Interrupciones en la Cadena de Suministro de Polisilicio y Gases Especiales

China suministró aproximadamente el 85% del polisilicio mundial en 2025, y los precios al contado se movieron de 8 a 12 USD por kilogramo en un trimestre, desestabilizando las estructuras de costos de las obleas. Japón abrió investigaciones antidumping sobre el diclorosilano chino en enero de 2026, con riesgo de aranceles sobre un gas epitaxial clave.[7]Ministerio de Economía, Comercio e Industria de Japón, "Anuncio de la Investigación sobre Diclorosilano," meti.go.jp Las restricciones medioambientales paralizaron la capacidad de clorosilano en 2025, mientras que el conflicto entre Rusia y Ucrania redujo la disponibilidad de neón y kriptón para los láseres de litografía. Las empresas de obleas ahora bloquean contratos de gas plurianuales e instalan purificación in situ, soluciones que añaden entre un 5% y un 8% a los gastos operativos, lo que reduce los márgenes en el mercado de Obleas de Silicio para Dispositivos Lógicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías de Escala Consolidan el Dominio de las Obleas de 300 mm

La clase de 300 mm representó el 86,87% de los envíos de 2025 y avanza a una CAGR del 6,04%, lo que subraya su ventaja de costo estructural en el mercado de Obleas de Silicio para Dispositivos Lógicos. Una sola oblea de 300 mm produce casi 2,4 veces el número de dies que un sustrato de 200 mm del mismo diseño, reduciendo el costo por transistor hasta en un 40%. Todas las adiciones de capacidad de vanguardia hasta 2031 están destinadas a este diámetro, canalizando el gasto de capital de los proveedores y reforzando un ciclo virtuoso de escala.

Las fundiciones aún operan líneas de 200 mm para circuitos de gestión de energía, analógicos y MEMS, pero la obsolescencia de los equipos y la escasez de herramientas están empujando incluso estas cargas de trabajo hacia los 300 mm. Las obleas de menos de 150 mm ahora representan menos del 5% de los envíos de lógica, convirtiéndolas en un nicho heredado. A medida que Siltronic y SK Siltron cierran la producción de 150 mm en 2027, los programas aeroespaciales y militares de lenta evolución soportarán los costos de recalificación, aunque la economía convencional deja a los proveedores pocas alternativas, consolidando el liderazgo de los 300 mm dentro del mercado de Obleas de Silicio para Dispositivos Lógicos.

Por Tipo de Oblea: El SOI Gana Participación en la Lógica de Bajo Consumo

Los sustratos pulidos primos representaron el 82,73% de los envíos de 2025, pero el volumen de silicio sobre aislante está creciendo más rápido a una CAGR del 6,42%, impulsado por procesadores móviles y módulos de radiofrecuencia de extremo frontal. La capa de óxido enterrado en el SOI reduce la capacitancia parásita y recorta la energía en espera en aproximadamente un 25%, una ventaja crucial en dispositivos con restricciones de batería. El avance en la unión de películas delgadas de CEA-Leti en diciembre de 2025 promete reducciones adicionales de fugas, posicionando al SOI para una penetración más profunda.

Las obleas epitaxiales sirven a los mercados de alta tensión y sensores de imagen, manteniendo una participación estable del 12%, mientras que las láminas de zona flotante de alta resistividad llenan nichos de conmutadores de radiofrecuencia y sensores. Los cuellos de botella de capacidad en los hornos de zona flotante alargan los plazos de entrega más allá de los 12 meses, lo que desalienta la entrada. El crecimiento del segmento depende, por tanto, de la construcción de capacidad especializada, pero la combinación subyacente sigue favoreciendo a los pulidos primos, preservando la participación mayoritaria en el mercado de Obleas de Silicio para Dispositivos Lógicos.

Por Aplicación de Usuario Final: Las Telecomunicaciones Superan a la Electrónica de Consumo

La electrónica de consumo representó el 33,92% del volumen de 2025, impulsada por los teléfonos inteligentes insignia que migran a procesadores de aplicaciones de 3 nm. Sin embargo, la infraestructura de telecomunicaciones está creciendo más rápido a una CAGR del 6,51% a medida que la densificación de la 5G y la Open RAN multiplican el contenido lógico por sitio de celda. Las antenas MIMO masivo integran ASICs de formación de haces en nodos avanzados, aumentando el área por estación base en un factor de tres en relación con la 4G.

La demanda lógica automotriz se está acelerando a medida que los controladores de dominio pasan de 28 nm a 5 nm, como lo evidencian los 6.800 millones de USD en ingresos automotrices de TSMC para 2024. Los sensores industriales y de IoT prefieren nodos maduros, pero permanecen vinculados a la migración de 300 mm de las flotas de fundición. Fuera de estos sectores verticales, los sectores médico y de defensa mantienen acuerdos de suministro a largo plazo, absorbiendo obleas de diámetros más antiguos, aunque presentan un aumento de volumen limitado para el mercado de Obleas de Silicio para Dispositivos Lógicos.

Análisis Geográfico

Asia-Pacífico retuvo el 78,68% de la participación en envíos en 2025 y se está expandiendo a una CAGR del 6,17% hasta 2031, ya que Taiwán, Corea del Sur y China continental amplían la capacidad de nodos avanzados. TSMC por sí sola consumió más de 1 millón de obleas de 300 mm mensualmente en 13 plantas, y dos plantas adicionales en Kaohsiung entrarán en funcionamiento en 2028. El campus de Hwaseong de Samsung inició la producción de 2 nm a finales de 2025, mientras que SK Siltron aumentó las extracciones en Gumi para atender a los clientes nacionales. El impulso de China hacia la autosuficiencia mantiene la demanda a pesar de los controles de exportación, apoyado por los proveedores locales Ferrotec y Shanghai Simgui.

América del Norte está resurgiendo, impulsada por 52.700 millones de USD en subvenciones de la Ley CHIPS. Los proyectos de Intel en Arizona y Ohio, más el complejo Phoenix de TSMC, consumirán conjuntamente aproximadamente 400.000 obleas por mes en 2027. La planta de GlobalWafers en Texas, prevista para 2028, marca la primera producción doméstica de sustratos a gran escala en dos décadas, reduciendo los plazos de entrega logísticos. Las normas de sostenibilidad endurecen las métricas de uso del agua; TSMC Arizona ya recicla el 65% del agua de proceso, un referente que los reguladores buscan codificar.

Europa representó menos del 10% de los envíos de 2025, pero se está acelerando a medida que la Ley de Chips de la Unión Europea de 43.000 millones de EUR (48.600 millones de USD) patrocina la doble planta de Intel en Magdeburgo, la empresa conjunta de TSMC en Dresde con Bosch, y la expansión de FD-SOI de STMicroelectronics y GlobalFoundries en Crolles. Los contratos de obleas a largo plazo de tipo «tomar o pagar» sustentan estas iniciativas, elevando la demanda regional y añadiendo diversidad al mercado de Obleas de Silicio para Dispositivos Lógicos. América del Sur y Oriente Medio y África siguen siendo periféricos, aunque los fondos soberanos de Arabia Saudita consideraron una asociación en 2025 para establecer un centro regional, un movimiento observado de cerca por los proveedores de sustratos que evalúan la diversificación a largo plazo.

Panorama Competitivo

Cinco proveedores, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron, controlan aproximadamente el 90% de la capacidad de 300 mm, lo que genera una alta concentración en el mercado de Obleas de Silicio para Dispositivos Lógicos. La diferenciación competitiva depende de la calidad del cristal Czochralski, la uniformidad de la capa epitaxial y la precisión del pulido. El proceso Czochralski magnético de Shin-Etsu suprime la precipitación de oxígeno, lo que le permite cobrar primas de precio del 5% al 10% por sustratos de computación de alto rendimiento. SUMCO aprovecha la calificación de grado automotriz para mitigar las fluctuaciones de los productos básicos, con envíos a clientes de electrónica vehicular en 2025 con un aumento del 25%.

Los incentivos gubernamentales abren caminos para nuevos participantes geográficos: el proyecto de 5.000 millones de USD de GlobalWafers en Texas y la expansión de Siltronic por 2.000 millones de EUR en Singapur añaden capacidad redundante fuera de Japón y Taiwán. Los nichos especiales presentan vías de crecimiento alternativas; la cartera de patentes SOI de Soitec abarca más de 3.000 registros, aunque la demostración de unión a temperatura ambiente de CEA-Leti en 2025 podría reducir a la mitad los costos del SOI, amenazando la economía de los operadores establecidos.

Las carreras tecnológicas en metrología agudizan el enfoque en la calidad. La inspección óptica mejorada con inteligencia artificial ahora detecta partículas de menos de 10 nm en tiempo real, reduciendo las tasas de desecho en casi un 20% y permitiendo especificaciones de planitud más estrictas para las arquitecturas de suministro de energía por la parte posterior. La actualización M1 de SEMI, prevista para 2026, formalizará las reglas de planitud de la parte posterior, lo que probablemente favorecerá a los proveedores que ya validan la nanotopografía por debajo de 0,05 µm, preservando así los altos umbrales de entrada dentro del mercado de Obleas de Silicio para Dispositivos Lógicos.

Líderes de la Industria de Obleas de Silicio para Dispositivos Lógicos

-

Shin-Etsu Handotai Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Ministerio de Economía, Comercio e Industria de Japón lanzó investigaciones antidumping sobre las importaciones chinas de diclorosilano, una medida que puede alterar los flujos de gases especiales en toda Asia-Pacífico.

- Diciembre de 2025: CEA-Leti demostró la unión de obleas SOI a temperatura ambiente, afirmando un potencial de reducción de costos del 40%-50% y la disponibilidad para la operación de dispositivos por debajo de 0,5 voltios.

- Noviembre de 2025: TSMC presentó planes para dos nuevas plantas de 300 mm en Kaohsiung, con producción de 2 nm y 1,4 nm programada para 2028.

- Octubre de 2025: GlobalWafers obtuvo 400 millones de USD en subvenciones de la Ley CHIPS para su planta de obleas en Texas por 5.000 millones de USD, con producción prevista para 2028.

Alcance del Informe del Mercado Global de Obleas de Silicio para Dispositivos Lógicos

El Informe del Mercado de Obleas de Silicio para Dispositivos Lógicos está segmentado por Diámetro de Oblea (≤150 mm, 200 mm y 300 mm), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante y Silicio Especial (Alta Resistividad, Potencia, Grado Sensor)), Aplicación de Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Área de Envío (Miles de Millones de Pulgadas Cuadradas).

| ≤150 mm |

| 200 mm |

| 300 mm |

| Pulida de Primera Calidad |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Oblea | Pulida de Primera Calidad | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Aplicación de Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PCs y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del Mercado de Obleas de Silicio para Dispositivos Lógicos en 2031?

Se prevé que el tamaño del mercado de Obleas de Silicio para Dispositivos Lógicos alcance los 6,39 mil millones de pulgadas cuadradas en 2031.

¿Qué diámetro de oblea dominará la producción hasta 2031?

El formato de 300 mm seguirá siendo dominante, manteniendo más del 85% de la participación en envíos y creciendo a una CAGR del 6,04%.

¿Por qué las obleas de silicio sobre aislante están ganando impulso?

Los sustratos SOI reducen la energía en espera en aproximadamente un 25%, cumpliendo con los presupuestos de energía móvil y de radiofrecuencia, y por ello registran la CAGR más rápida del 6,42%.

¿Cómo influyen los incentivos gubernamentales en las cadenas de suministro de obleas?

Programas como la Ley CHIPS y Ciencia y la Ley de Chips de la Unión Europea aceleran la construcción local de plantas y llevan a los fabricantes de obleas a ubicarse cerca, ampliando la diversidad regional.

¿Qué factores restringen la entrada de nuevos participantes en la producción de obleas de gran diámetro?

Un gasto de capital de entre 3.000 y 5.000 millones de USD por planta, ciclos de depreciación de 10 a 15 años y estrictas especificaciones de pureza mantienen las barreras elevadas.

¿Qué segmento de usuario final muestra el crecimiento más rápido hasta 2031?

La infraestructura de telecomunicaciones lidera el crecimiento de los usuarios finales con una CAGR proyectada del 6,51% a medida que la densificación del 5G aumenta el contenido de silicio por estación base.

Última actualización de la página el: