Tamaño y Participación del Mercado de Recuperación de Obleas de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

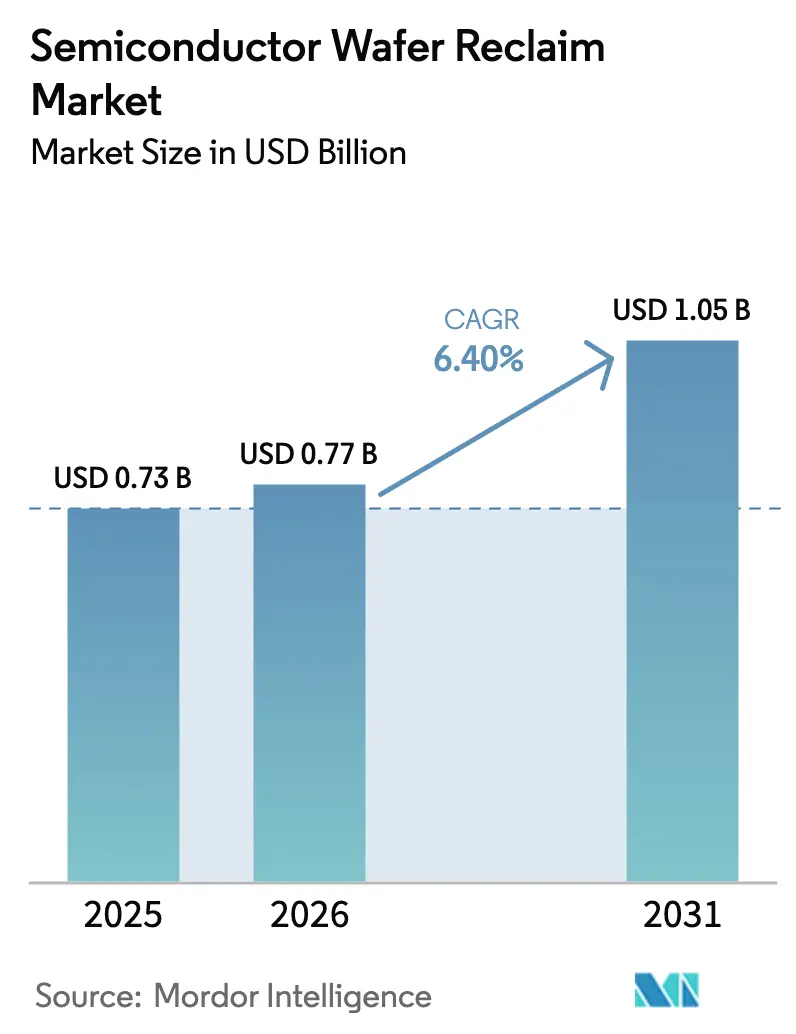

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recuperación de Obleas de Semiconductores por Mordor Intelligence

El tamaño del mercado de recuperación de obleas de semiconductores fue valorado en USD 0,73 mil millones en 2025 y se estima que crecerá desde USD 0,77 mil millones en 2026 hasta alcanzar USD 1,05 mil millones en 2031, a una CAGR del 6,4% durante el período de pronóstico (2026-2031). La elevada intensidad de capital en los nodos avanzados, combinada con los requisitos regulatorios de fabricación circular, está orientando a los fabricantes de dispositivos integrados hacia sustratos recuperados. El cambio reduce el costo total de propiedad de las obleas de prueba y monitoreo, disminuye la huella de carbono y amortigua el riesgo en la cadena de suministro a medida que los precios de las obleas vírgenes se mantienen volátiles. La inspección impulsada por inteligencia artificial ahora comprime los tiempos de entrega de días a horas, permitiendo a los proveedores de recuperación igualar el ritmo de las fábricas de alto volumen. Mientras tanto, el denso clúster de fábricas de 300 mm de Asia-Pacífico ancla la demanda, mientras que las líneas piloto emergentes de carburo de silicio y nitruro de galio abren oportunidades de espacio en blanco en la recuperación de semiconductores compuestos. La intensidad competitiva se mantiene moderada porque la infraestructura de pulido químico-mecánico y metrología requerida para rendimientos superiores al 95% crea barreras naturales de entrada.

Conclusiones Clave del Informe

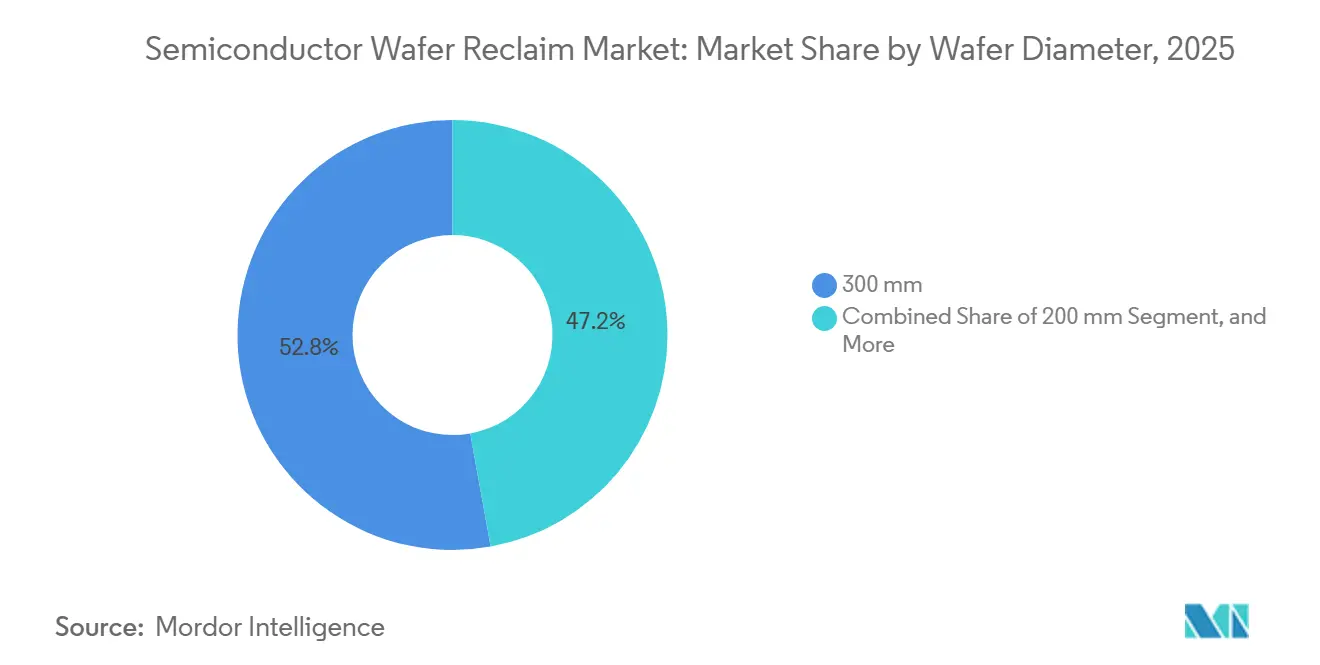

- Por diámetro de oblea, el segmento de 300 mm lideró con una participación de ingresos del 52,84% en 2025, mientras que se proyecta que las obleas de 200 mm se expandan a una CAGR del 7,28% hasta 2031.

- Por tipo de oblea, las obleas de prueba y monitoreo representaron el 44,98% del total de 2025, mientras que se prevé que las obleas de silicio sobre aislante crezcan a una CAGR del 7,16% hasta 2031.

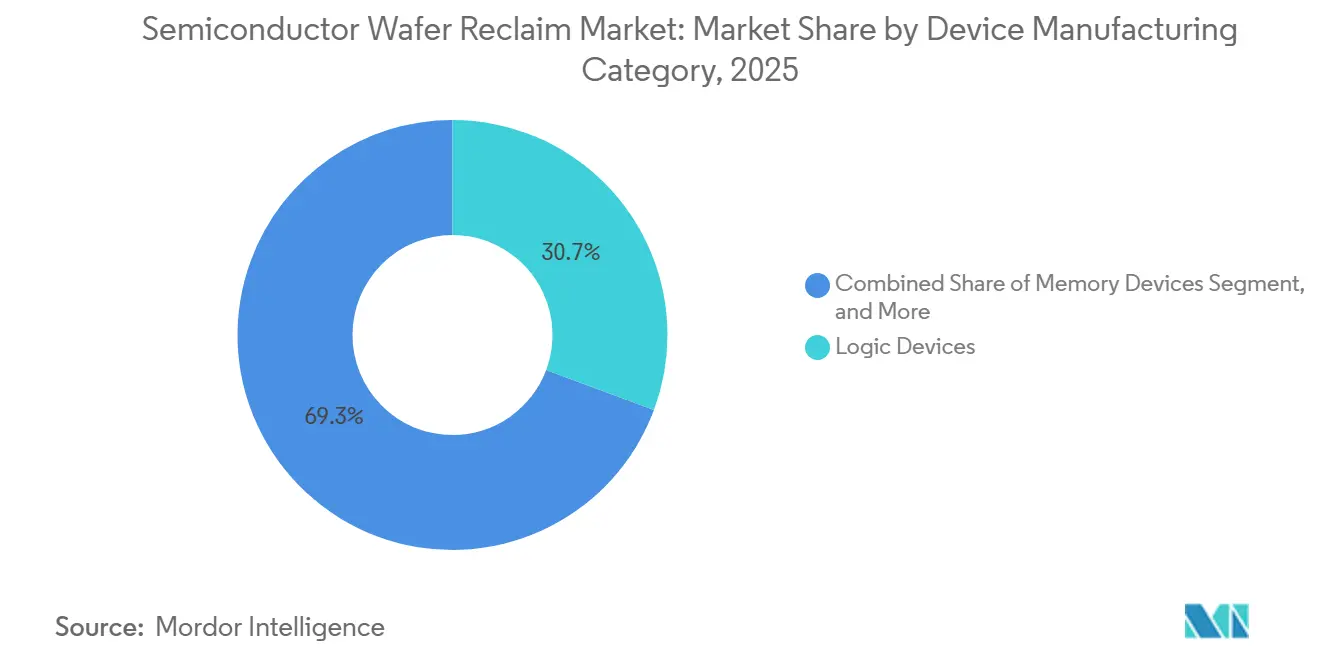

- Por categoría de fabricación de dispositivos, los dispositivos lógicos representaron el 30,68% de la participación del mercado de recuperación de obleas de semiconductores en 2025, mientras que los dispositivos analógicos y de potencia avanzan a una CAGR del 7,53% durante 2026-2031.

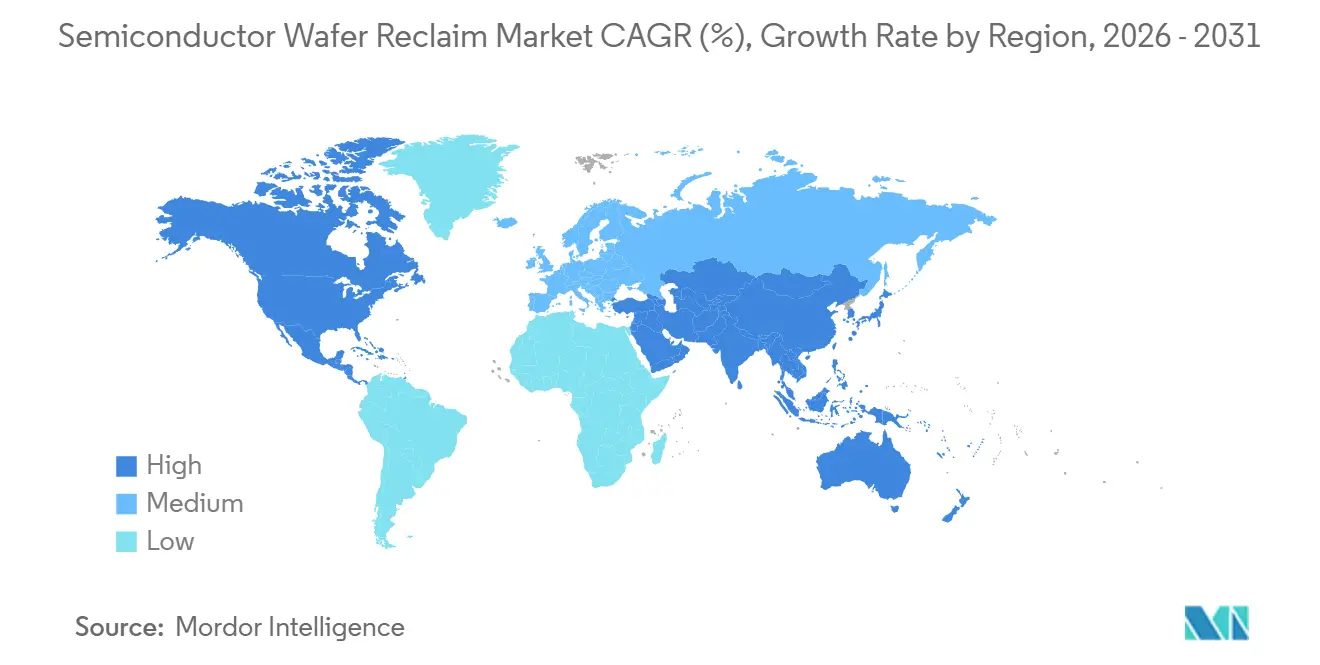

- Por geografía, Asia-Pacífico representó el 63,79% de los ingresos de 2025 y se está expandiendo a una CAGR del 6,92%, manteniendo tanto la posición regional más grande como la de mayor crecimiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recuperación de Obleas de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de fábricas de 300 mm en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con efectos secundarios en América del Norte | Mediano plazo (2–4 años) |

| Presión de optimización de costos en obleas de prueba y monitoreo | +1.5% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad que favorecen las prácticas de economía circular | +1.2% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de imágenes de rendimiento habilitadas por IA que impulsan los rendimientos de recuperación | +0.9% | Global, adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Demanda del mercado secundario de satélites en órbita terrestre baja | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio de fundición a obleas piloto de SiC y GaN que requieren recuperación | +0.5% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Fábricas de 300 mm en Asia-Pacífico

Asia-Pacífico está preparada para agregar la mayor parte de las nuevas líneas de 300 mm hasta 2027, elevando la demanda base de obleas de prueba recuperadas que representan entre el 15% y el 20% de los inicios mensuales de cada fábrica. Las nuevas plantas en Singapur y Taiwán agregan más de 2 millones de inicios de obleas por mes, cada uno de los cuales puede reutilizarse de cinco a siete veces cuando se recupera, impulsando la elasticidad de volumen para el mercado de recuperación de obleas de semiconductores.[1]United Microelectronics Corporation, "UMC Expands Singapore Fab Capacity," umc.com La densa agrupación regional también reduce la logística a ciclos de menos de 48 horas, alineando el suministro de recuperación con los calendarios de producción justo a tiempo. Los proveedores, por tanto, están co-ubicando instalaciones cerca de las megafábricas, asegurando contratos plurianuales que estabilizan el flujo de caja. A medida que se incrementa la capacidad adicional, la recuperación deja de ser una palanca táctica de costos y se convierte en un componente estructural de la planificación de fábricas.

Presión de Optimización de Costos en Obleas de Prueba y Monitoreo

Las obleas de prueba vírgenes ahora cuestan entre USD 120 y USD 150 por pieza de 300 mm, un aumento del 18% desde 2024, lo que reduce los márgenes brutos para las fábricas de lógica, memoria y potencia.[2]Siltronic, "Annual Report 2025: Market Dynamics and Pricing Trends," siltronic.comApplied Materials, "Advanced CMP and Wafer Cleaning Technologies," appliedmaterials.com Los sustratos recuperados reducen el costo efectivo a entre USD 25 y USD 35 después de cinco a ocho ciclos, generando ahorros inmediatos. Las grandes fundiciones han validado que las obleas de monitoreo recuperadas cumplen con la precisión metrológica sin pérdida de rendimiento. Los fabricantes de dispositivos también están implementando modelos de aprendizaje automático para predecir los ciclos de recuperación restantes, asegurando que las obleas se retiren solo cuando los límites de rugosidad superficial se aproximen a los umbrales críticos. El argumento económico es más sólido en los nodos maduros, pero incluso las instalaciones de 5 nm ahora recuperan obleas para pasos no relacionados con dispositivos, como el acondicionamiento de cámaras.

Regulaciones de Sostenibilidad que Favorecen las Prácticas de Economía Circular

La Ley de Chips de la Unión Europea exige que las fábricas subsidiadas obtengan el 15% de silicio recuperado para 2028, aumentando al 25% para 2032, creando un piso de demanda impulsado por políticas que protege a los proveedores de las fluctuaciones cíclicas. Un lenguaje similar en las subvenciones de sostenibilidad de los Estados Unidos vincula la financiación a la fabricación de ciclo cerrado, desbloqueando subsidios de investigación para la innovación en procesos de recuperación. Las fundiciones están respondiendo co-ubicando unidades de recuperación con plantas de obleas vírgenes, reduciendo las emisiones de transporte y cumpliendo con las obligaciones de reporte de alcance 3. Los objetivos corporativos, como una reducción del 30% en silicio virgen por oblea para 2030, convierten la recuperación en una métrica de licencia para operar en lugar de una opción discrecional.

Herramientas de Imágenes de Rendimiento Habilitadas por IA que Impulsan los Rendimientos de Recuperación

La inspección mediante aprendizaje profundo ahora clasifica los defectos en obleas recuperadas en menos de 10 minutos frente a la línea base heredada de 90 minutos. Menos rechazos falsos significan que las obleas sobreviven ciclos adicionales, llevando el rendimiento general de recuperación por encima del 95% para sustratos de prueba. Los algoritmos de aprendizaje por refuerzo ajustan simultáneamente los parámetros de pulido en tiempo real, controlando el flujo de lechada y la presión del almohadillado según las condiciones específicas de cada oblea. Como resultado, la vida útil promedio de recuperación se extiende de cinco a siete ciclos para obleas de 300 mm, mejorando la ventaja de costo del 60% a casi el 70% en relación con el silicio virgen. Los proveedores con el capital para implementar estos análisis crean una barrera tecnológica, acelerando la consolidación de la participación de mercado.

Análisis del Impacto de las Restricciones*

| Desafío | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Especificaciones estrictas de defectos superficiales para el nodo de 2 nm | -1.1% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mano de obra calificada limitada para líneas de pulido avanzadas | -0.7% | Global, agudo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Volatilidad incierta en los precios del silicio de desecho | -0.5% | Global | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en la logística de fábrica a recuperación | -0.3% | Global, elevado en Asia-Pacífico | Mediano plazo (2–4 |

| Fuente: Mordor Intelligence | |||

Especificaciones Estrictas de Defectos Superficiales para el Nodo de 2 nm

Los transistores de compuerta envolvente en 2 nm exigen densidades de defectos superficiales por debajo de 0,1 defectos por cm², un nivel que los procesos de recuperación tienen dificultades para garantizar después de múltiples ciclos de pulido. La necesidad de pasos de limpieza por capa atómica agrega entre USD 15 y USD 20 por oblea, erosionando los ahorros y confinando las obleas recuperadas a pasos no críticos en las fábricas de nodos avanzados.[3]Applied Materials, "Advanced CMP and Wafer Cleaning Technologies," appliedmaterials.com Hasta que los proveedores demuestren una planitud repetible por debajo de 0,1 nm, las líneas lógicas de vanguardia limitarán la penetración de la recuperación, restringiendo el potencial alcista en el segmento más valioso del mercado de recuperación de obleas de semiconductores.

Mano de Obra Calificada Limitada para Líneas de Pulido Avanzadas

La escasez global de técnicos en pulido químico-mecánico retrasa el arranque de instalaciones por meses, especialmente en América del Norte y Europa, donde la relocalización supera la capacidad del talento doméstico.[4]Semiconductor Equipment and Materials International, "Global Workforce Survey," semi.org Capacitar a un técnico para gestionar las químicas de lechada para líneas de silicio, carburo de silicio y nitruro de galio toma un año o más, y las primas salariales superan el 25%. Algunos operadores trasladan personal entre sitios en avión, inflando los costos operativos y restringiendo la expansión de capacidad a corto plazo. Los programas de desarrollo de la fuerza laboral están en marcha, pero el alivio se materializará solo después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Resurgimiento de 200 mm Impulsado por la Demanda de Nodos Heredados

El formato de 300 mm representó el 52,84% de los ingresos de 2025, anclando el tamaño del mercado de recuperación de obleas de semiconductores para las fábricas de lógica y memoria. Sin embargo, se prevé que el segmento de 200 mm crezca al 7,28% durante 2026-2031, superando a todos los demás diámetros. Los actores del sector automotriz e industrial continúan favoreciendo los nodos maduros para los circuitos integrados de gestión de energía y los sistemas microelectromecánicos, aplicaciones que se adaptan eficientemente a las herramientas de 200 mm. Las nuevas líneas piloto de carburo de silicio en este diámetro amplían aún más la base direccionable. Los proveedores de recuperación adaptan los pulidores heredados con sensores de detección de punto final, ofreciendo control subnanométrico mientras preservan equipos totalmente depreciados, lo que eleva los márgenes sin grandes desembolsos de capital. A medida que la electrificación se acelera, el volumen de recuperación de 200 mm reducirá la brecha de ingresos con las líneas de 300 mm, aunque estas últimas mantengan el liderazgo absoluto.

La demanda de recuperación de 150 mm persiste en circuitos aeroespaciales de nicho y resistentes a la radiación, apoyada por constelaciones de satélites que prefieren diámetros más pequeños para el control de costos en chips especializados. Los sustratos de semiconductores compuestos a menudo debutan en 150 mm antes de escalar, dando a los proveedores una vía de entrada hacia la futura demanda de banda ancha amplia. En conjunto, la combinación de diámetros subraya cómo el mercado de recuperación de obleas de semiconductores se desplaza con la economía de las aplicaciones finales, no solo con la progresión de la Ley de Moore. Los proveedores diversificados en líneas de 150 mm a 300 mm cubren la exposición a cualquier ciclo tecnológico individual y capturan el crecimiento escalonado a medida que cada diámetro encuentra una relevancia renovada.

Por Tipo de Oblea: La Complejidad de las Obleas de Silicio sobre Aislante Justifica Precios Premium

Las obleas de prueba y monitoreo dominaron el 44,98% de las ventas de 2025, beneficiándose de una demanda predecible vinculada al control estadístico de procesos. El rápido tiempo de entrega de 48 horas y los rendimientos superiores al 95% hacen de esta categoría la columna vertebral de volumen del mercado de recuperación de obleas de semiconductores. Por el contrario, se proyecta que los sustratos de silicio sobre aislante crezcan al 7,16% durante 2026-2031. La capa de óxido enterrado complica la química de pulido, reduciendo los rendimientos de recuperación al rango del 70%-75% y justificando primas de precio del 40%. Los módulos de interfaz de radiofrecuencia para 5G y el radar automotriz amplifican el volumen, mientras que los modelos de reutilización de obleas donantes mediante corte inteligente reducen el costo total del sustrato en un 30%, atrayendo tanto a proveedores de obleas como a recuperadores hacia empresas conjuntas.

La recuperación de obleas prime sigue limitada a entornos de investigación y desarrollo, donde los riesgos de integridad del proceso son menores y la sensibilidad al costo es mayor. Las obleas epitaxiales, ampliamente utilizadas en semiconductores de potencia, ocupan un punto intermedio con un crecimiento estable de un solo dígito medio y complejidad moderada. Los grupos de beneficios se bifurcan, por tanto: obleas de prueba de alto volumen y bajo margen en un extremo, y silicio sobre aislante de menor volumen y alto margen en el otro. Las empresas que dominan ambos extremos del proceso se aíslan de las fluctuaciones de la demanda y capturan una participación desproporcionada de los beneficios de la industria de recuperación de obleas de semiconductores.

Por Categoría de Fabricación de Dispositivos: La Electrónica de Potencia Acelera el Crecimiento

Las fábricas de lógica consumieron el 30,68% del volumen de obleas recuperadas de 2025, reflejando el uso intensivo de obleas de prueba durante las rampas de rendimiento en nodos avanzados. El crecimiento se está desacelerando a medida que las especificaciones de defectos de 2 nm confinan la recuperación a roles auxiliares, aunque la base sigue siendo considerable. Se prevé que los dispositivos analógicos y de potencia escalen un 7,53% hasta 2031, el más rápido entre todas las categorías. Los vehículos electrificados, las fuentes de alimentación de centros de datos de alta eficiencia y los convertidores de borde de red dependen de los transistores de efecto de campo de carburo de silicio y los transistores bipolares de compuerta aislada fabricados en obleas recuperadas de 200 mm. Los precios estables de estos dispositivos dan a las fábricas margen para pagar primas por una recuperación especializada que previene la contaminación cruzada metálica.

La demanda de memoria sigue ciclos predecibles de utilización de capacidad; los productores consolidados a menudo aseguran contratos a largo plazo con cuotas mixtas de obleas vírgenes y recuperadas, produciendo un crecimiento constante, aunque no espectacular. Los dispositivos especializados, los sistemas microelectromecánicos, los sensores y la radiofrecuencia de alto rendimiento operan en nodos heredados y diámetros pequeños, pero alcanzan precios atractivos. Los proveedores que pueden adaptar las químicas de recuperación a estas diversas pilas de materiales pueden obtener flujos de ingresos incrementales mientras refuerzan la fidelización de clientes, consolidando su posición en el mercado de recuperación de obleas de semiconductores.

Análisis Geográfico

Asia-Pacífico generó el 63,79% de los ingresos de 2025 y crece al 6,92% hasta 2031, impulsado por Taiwán, Corea del Sur, China y Singapur, que juntos albergan más de dos tercios de la capacidad global de 300 mm. Las estrategias de co-ubicación reducen el tiempo de tránsito de obleas a menos de dos días, disminuyendo el inventario de trabajo en proceso para las fábricas y consolidando la recuperación como un elemento operativo esencial. La política de doble circulación de China acelera aún más la capacidad de recuperación doméstica, tratando a los proveedores locales como un amortiguador frente a los choques geopolíticos y los controles de exportación.

América del Norte capturó aproximadamente el 18% de la facturación de 2025, pero los subsidios de la Ley de Chips están generando nuevas fábricas desde Arizona hasta Texas. Las nuevas plantas integran bahías de recuperación desde su concepción, reflejando los principios de diseño de economía circular incorporados en las directrices de financiación. La escasez de mano de obra calificada sigue siendo un lastre, aunque los programas de certificación en institutos de educación comunitaria están comenzando a cerrar la brecha, lo que sugiere un impulso a mediano plazo en las adiciones de capacidad regional y consolida la demanda del mercado de recuperación de obleas de semiconductores en los Estados Unidos.

Europa representó aproximadamente el 12% de los ingresos en 2025, con la Ley de Chips de la Unión Europea que exige cuotas de silicio recuperado que sustentan las carteras de pedidos de los proveedores. Las operaciones co-ubicadas en Italia y Austria combinan obleas vírgenes y recuperadas bajo un mismo techo, reduciendo las emisiones logísticas y satisfaciendo a los reguladores. Los países del Resto del Mundo representan el saldo, con el maduro clúster de microelectrónica de Israel y las propuestas incipientes de fábricas en Oriente Medio que probablemente generarán demanda incremental después de 2028. La dinámica geográfica, por tanto, sigue las inversiones en fábricas más que el consumo del mercado final, concentrando el crecimiento donde el capital fluye hacia nuevos inicios de obleas.

Panorama Competitivo

Los cinco principales actores controlan entre el 55% y el 60% estimado de los ingresos globales, manteniendo el mercado de recuperación de obleas de semiconductores moderadamente concentrado. RS Technologies y Pure Wafer enfatizan el alto volumen de procesamiento de obleas de prueba con ciclos de 48 horas, aprovechando algoritmos propietarios de mapeo de defectos para llevar los rendimientos por encima del 95%. Optim Wafer Services se posiciona en el extremo premium, recuperando sustratos de silicio sobre aislante y epitaxiales con márgenes superiores. Los proveedores verticalmente integrados como GlobalWafers y Siltronic combinan la recuperación con las ventas de obleas vírgenes, distribuyendo los gastos generales de metrología y logística entre ambos negocios para obtener ventajas de costo.

El liderazgo tecnológico es el diferenciador decisivo. La inspección asistida por IA y los modelos predictivos de vida útil permiten a los primeros adoptantes extender los ciclos de recuperación, reducir el costo efectivo por uso y ganar participación. Los proveedores de equipos están observando el segmento a través de módulos de recuperación in situ que podrían permitir a las fábricas internalizar parte del flujo, presionando a los proveedores independientes. Los mandatos de ciberseguridad del Instituto Nacional de Estándares y Tecnología añaden costos de cumplimiento, favoreciendo a los operadores de escala capaces de financiar sistemas de seguimiento cifrado. Estas fuerzas presagian una consolidación gradual hacia un conjunto más reducido de actores globales antes de 2030, con especialistas de nicho sobreviviendo en dominios de alta complejidad como la recuperación de semiconductores compuestos.

La actividad reciente de acuerdos subraya la prima estratégica en capacidad y alcance geográfico. La adquisición de Micro Reclaim Technologies por parte de Wafer World en enero de 2026 amplía la capacidad de 200 mm en América del Norte y profundiza la exposición a las aplicaciones de potencia automotriz de rápido crecimiento. GlobalWafers está invirtiendo USD 4 mil millones en una expansión de Fase 2 en Texas que co-ubica la recuperación junto con la producción de obleas vírgenes, señalando un impulso hacia el suministro integral de silicio para las fábricas de la Ley de Chips. La expansión de RS Technologies en Taiwán apunta a la recuperación de semiconductores compuestos, un movimiento que posiciona a la empresa para capturar volúmenes piloto de carburo de silicio a medida que la electrificación se acelera. La inversión de capital de riesgo también está entrando en el campo, con empresas emergentes de software de IA que se asocian para licenciar modelos de clasificación de defectos que los recuperadores pequeños y medianos no pueden permitirse desarrollar internamente. En conjunto, estas iniciativas indican que el capital, los análisis y la co-ubicación regional definirán la ventaja competitiva durante los próximos cinco años.

Líderes de la Industria de Recuperación de Obleas de Semiconductores

RS Technologies Co., Ltd.

Pure Wafer, Inc.

GlobalWafers Co., Ltd.

Optim Wafer Services Ltd.

Silicon Valley Microelectronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GlobalWafers inició el trabajo de diseño para una expansión de Fase 2 de USD 4 mil millones de su planta en Sherman, Texas, añadiendo capacidad de 300 mm y recuperación integrada para reducir los tiempos de entrega a 48 horas para las fábricas de América del Norte.

- Enero de 2026: Wafer World adquirió Micro Reclaim Technologies en Phoenix, añadiendo una capacidad de 50.000 obleas por mes en 200 mm y profundizando el alcance en los segmentos automotriz y de semiconductores de potencia.

- Octubre de 2025: GlobalWafers inauguró una planta de obleas en Novara, Italia, que co-ubica operaciones de obleas vírgenes y recuperadas, con el objetivo de alcanzar un contenido de silicio recuperado del 15% para 2028 para satisfacer las normas de circularidad de la Unión Europea.

- Septiembre de 2025: RS Technologies anunció una expansión en Taiwán orientada a 300.000 obleas por mes para 2030, equipada con inspección de defectos por IA para lograr un control de superficie por debajo de 0,1 nm.

Alcance del Informe Global del Mercado de Recuperación de Obleas de Semiconductores

El Informe del Mercado de Recuperación de Obleas de Semiconductores está Segmentado por Diámetro de Oblea (150 mm, 200 mm, 300 mm), Tipo de Oblea (Prueba y Monitoreo, Prime, Epitaxial, Silicio sobre Aislante), Categoría de Fabricación de Dispositivos (Memoria, Lógica, Analógico y Potencia, Especialidad, Investigación y Desarrollo) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 150 mm |

| 200 mm |

| 300 mm |

| Recuperación de Obleas de Prueba y Monitoreo |

| Recuperación de Obleas Prime |

| Recuperación de Obleas Epitaxiales |

| Recuperación de Obleas de Silicio sobre Aislante |

| Dispositivos de Memoria |

| Dispositivos Lógicos |

| Dispositivos Analógicos y de Potencia |

| Dispositivos Especializados (Sistemas Microelectromecánicos, Sensores, Radiofrecuencia) |

| Instalaciones de Investigación y Desarrollo |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Diámetro de Oblea | 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Oblea | Recuperación de Obleas de Prueba y Monitoreo |

| Recuperación de Obleas Prime | |

| Recuperación de Obleas Epitaxiales | |

| Recuperación de Obleas de Silicio sobre Aislante | |

| Por Categoría de Fabricación de Dispositivos | Dispositivos de Memoria |

| Dispositivos Lógicos | |

| Dispositivos Analógicos y de Potencia | |

| Dispositivos Especializados (Sistemas Microelectromecánicos, Sensores, Radiofrecuencia) | |

| Instalaciones de Investigación y Desarrollo | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de recuperación de obleas de semiconductores para 2031?

Se proyecta que alcance USD 1,05 mil millones para 2031 a una CAGR del 6,4% desde 2026.

¿Qué diámetro de oblea está creciendo más rápido?

Se prevé que las obleas recuperadas de 200 mm se expandan a una CAGR del 7,28% entre 2026 y 2031.

¿Por qué Asia-Pacífico domina en obleas recuperadas?

La región alberga más de dos tercios de la capacidad global de fábricas de 300 mm, lo que permite ciclos logísticos cortos y altos volúmenes de obleas de prueba.

¿Qué impulsa la demanda en dispositivos analógicos y de potencia?

La electrificación de vehículos y los equipos de borde de red incrementan el consumo de transistores de carburo de silicio y transistores bipolares de compuerta aislada que dependen de sustratos recuperados.

¿Cómo benefician las herramientas de inspección por IA a los proveedores de recuperación?

Los modelos de aprendizaje profundo reducen los tiempos de inspección de 90 minutos a menos de 10 minutos, extienden los ciclos de recuperación y elevan los rendimientos por encima del 95%.

¿Cuál es el principal impulso regulatorio para la recuperación en Europa?

La Ley de Chips de la Unión Europea exige que las fábricas subsidiadas obtengan al menos el 15% de silicio recuperado para 2028, aumentando al 25% para 2032.

Última actualización de la página el: