Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

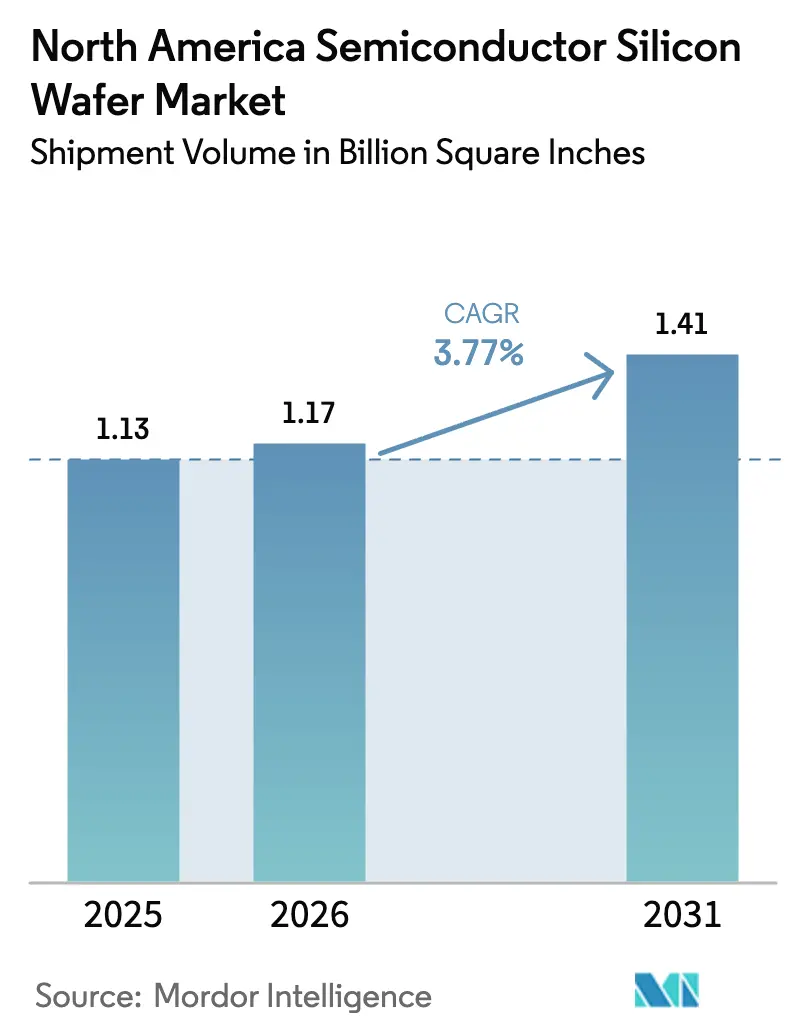

| Tamaño del mercado en el año base (2025) | 1.13 Billion Square Inches |

| Volumen del Mercado (2026) | 1.17 Billion Square Inches |

| Volumen del Mercado (2031) | 1.41 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores en América del Norte por Mordor Intelligence

El tamaño del Mercado de Obleas de Silicio para Semiconductores en América del Norte, en términos de volumen de envíos, se espera que crezca de 1,13 mil millones de Pulgadas Cuadradas en 2025 a 1,17 mil millones de Pulgadas Cuadradas en 2026, y se prevé que alcance 1,41 mil millones de Pulgadas Cuadradas para 2031 a una CAGR del 3,77% durante el período 2026-2031. La sólida política industrial de Estados Unidos, la acelerada migración de nodos y la construcción sincronizada de capacidad de 300 mm sustentan esta trayectoria. Los incentivos de la Ley CHIPS federal reducen el riesgo de proyectos de fabricación multimillonarios, mientras que la lógica, los aceleradores de IA y la electrónica de potencia amplían la demanda de obleas. Los proveedores se benefician de contratos a largo plazo con pagos anticipados que estabilizan los ingresos, aunque deben navegar la ciclicidad en memoria, la escasez de mano de obra y los cuellos de botella energéticos. El suministro localizado de 300 mm en Texas reduce la exposición arancelaria, pero persiste la dependencia del polisilicio importado y los equipos de proceso.

Conclusiones Clave del Informe

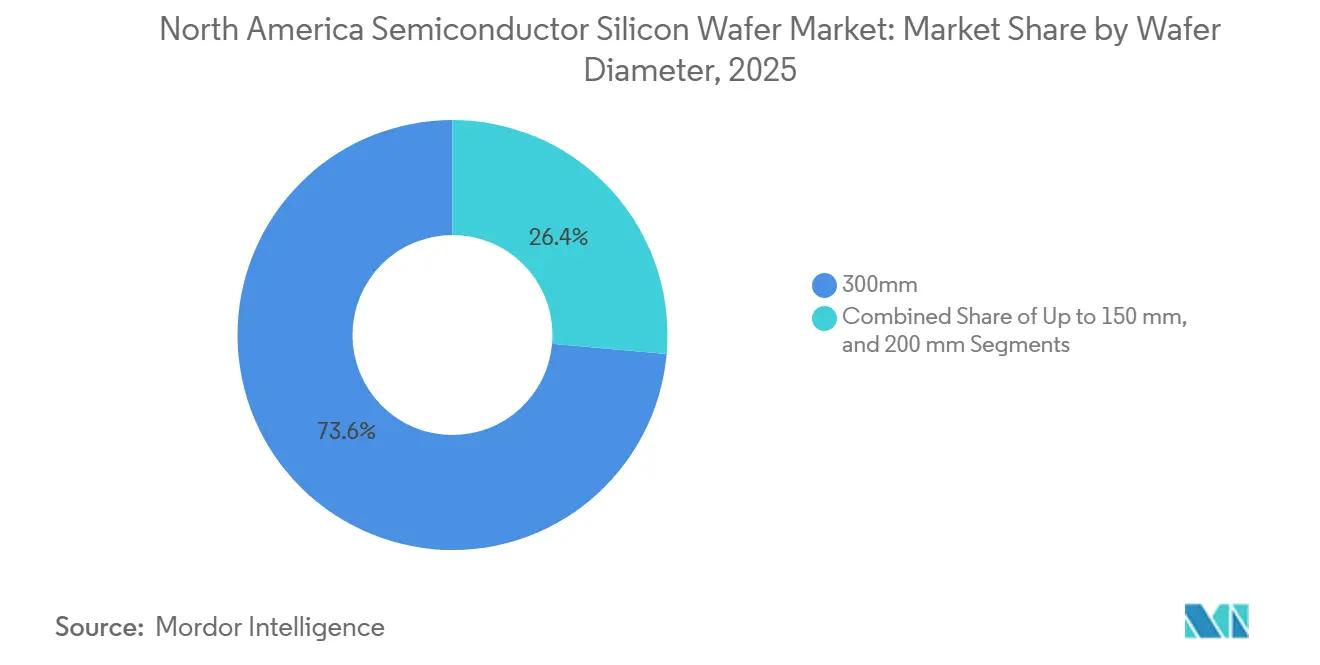

- Por diámetro de oblea, el segmento de 300 mm lideró con una participación de volumen del 70,62% en 2025 y se expande a una CAGR del 4,95% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos representaron el 33,09% de la participación del mercado de obleas de silicio para semiconductores en América del Norte en 2025 y avanzan a una CAGR del 5,25% hasta 2031.

- Por tipo de oblea, los sustratos pulidos primos dominaron con el 67,77% del volumen en 2025, mientras que las obleas de silicio sobre aislante son las de mayor crecimiento con una CAGR del 4,86% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 37,55% del tamaño del mercado de obleas de silicio para semiconductores en América del Norte en 2025; se prevé que las aplicaciones automotrices crezcan a una CAGR del 4,72% entre 2026 y 2031.

- Por geografía, Estados Unidos captó el 86,37% de la demanda regional de obleas en 2025 y reflejará la CAGR general del 3,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de Capacidad por Parte de las Principales Fundiciones | +1.2% | Arizona, Texas, Nueva York, Idaho | Mediano plazo (2 a 4 años) |

| Aumento de los Incentivos de la Ley CHIPS de Estados Unidos | +1.0% | Nacional, concentrado en Arizona, Nueva York, Texas | Mediano plazo (2 a 4 años) |

| Transición hacia Obleas de 300 mm en Nodos Lógicos | +0.9% | Arizona, Texas, Oregón | Largo plazo (≥ 4 años) |

| Creciente Demanda de Dispositivos de Potencia de Si en Vehículos Eléctricos | +0.6% | América del Norte, centros automotrices | Mediano plazo (2 a 4 años) |

| Demanda de Obleas SOI Optimizadas para IA | +0.4% | Nacional, clústeres de centros de datos | Corto plazo (≤ 2 años) |

| Silicio de Grado Defensa Resistente a la Radiación | +0.2% | Nacional, ecosistemas de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Capacidad por Parte de las Principales Fundiciones

Las masivas inversiones plurianuales de TSMC, Intel y Texas Instruments continúan modernizando el mercado de obleas de silicio para semiconductores en América del Norte. El clúster de gigafábricas de Arizona ya iguala los niveles de rendimiento de Taiwán, la Fab 52 de Intel ha entrado en producción de alto volumen en 18A, y Texas Instruments ha automatizado su complejo de Sherman con robots humanoides. Los pedidos concentrados permiten a los proveedores de sustratos amortizar los costos de calificación y asegurar pagos anticipados, garantizando un rendimiento predecible y rampas de nodo más rápidas.

Aumento de los Incentivos de la Ley CHIPS de Estados Unidos

Las subvenciones directas, los préstamos de bajo costo y un crédito fiscal del 25% reducen los obstáculos de capital para cada nivel de la cadena de valor, desde el polisilicio hasta las obleas terminadas.[1]Departamento de Comercio de Estados Unidos, "El Departamento de Comercio otorga incentivos CHIPS a Micron," commerce.gov Los desembolsos basados en hitos previenen la sobreedificación especulativa, mientras que las cláusulas de recuperación protegen a los contribuyentes. Los fabricantes de obleas aprovechan estos subsidios para colocarse junto a las fábricas, acortando los ciclos logísticos y mejorando la resiliencia del suministro para el mercado de obleas de silicio para semiconductores en América del Norte.

Transición hacia Obleas de 300 mm en Nodos Lógicos

Los productos lógicos avanzados y de señal mixta migran a 300 mm para capturar los beneficios de costo por dado. Las fundiciones en Arizona y Texas integran análisis de fábrica inteligente que elevan los rendimientos por encima del 90%, reforzando la demanda de obleas en blanco de 300 mm sin defectos.[2]SEMI, "Informe de Perspectivas de Fábricas de 300 mm," semi.org Sin embargo, los proveedores deben mantener líneas de 200 mm para dispositivos automotrices y analógicos, lo que aumenta la intensidad de activos fijos mientras atienden una base de demanda bifurcada.

Creciente Demanda de Dispositivos de Potencia de Si en Vehículos Eléctricos

Los inversores de tracción para vehículos eléctricos, los cargadores a bordo y los módulos ADAS consumen volúmenes crecientes de obleas de potencia de silicio de 200 mm y 300 mm, a pesar de los avances del carburo de silicio. Los fabricantes de automóviles prefieren el silicio para los convertidores auxiliares y las unidades de gestión de baterías donde el costo supera la eficiencia máxima. El aumento estabiliza la carga del proceso final para los proveedores durante las desaceleraciones de lógica o memoria, mejorando la salud general de la industria de obleas de silicio para semiconductores en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caídas Cíclicas en Memoria | -0.8% | Regiones de fábricas de memoria | Corto plazo (≤ 2 años) |

| Riesgo de Concentración Geográfica en la Cadena de Suministro | -0.5% | Nacional, todas las fábricas | Mediano plazo (2 a 4 años) |

| Límites de Defectos Cristalinos en 3 nm e Inferiores | -0.3% | Fábricas de lógica de vanguardia | Largo plazo (≥ 4 años) |

| Creciente Competencia de Sustratos de SiC y GaN | -0.4% | Centros automotrices y de potencia | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Caídas Cíclicas en Memoria

Un persistente exceso de inventario en DRAM y NAND de productos básicos ocupó espacio en salas limpias sin un rendimiento proporcional de obleas en 2025. La erosión de precios fuera de los contratos a largo plazo redujo los márgenes de los proveedores de obleas, exponiendo el mercado de obleas de silicio para semiconductores en América del Norte a fuertes oscilaciones trimestrales. Aunque la memoria de alto ancho de banda para IA ayuda, no puede neutralizar completamente la debilidad de volumen hasta que los inventarios se normalicen.

Riesgo de Concentración Geográfica en la Cadena de Suministro

El polisilicio, los crisoles de cuarzo y muchos gases especiales aún llegan de Asia o Europa. Cualquier perturbación geopolítica podría dejar a las fábricas nacionales en apuros, especialmente porque GlobalWafers opera la única planta avanzada de 300 mm dentro de las fronteras de Estados Unidos. Los proyectos de diversificación de la cadena de suministro ascendente están en marcha, pero tardarán años en equilibrar el mapa de abastecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Capacidad de 300 mm se Dispara

El segmento de 300 mm del mercado de obleas de silicio para semiconductores en América del Norte representa el 70,62% del volumen y se beneficia de las rampas de lógica de IA de vanguardia y de 3 nm, expandiéndose a una CAGR del 4,95% hasta 2031. Las GPU de dado grande, la DRAM de alta densidad y las líneas analógicas altamente automatizadas se benefician de una superficie mayor, distribuyendo el costo de litografía sobre más dados y elevando los márgenes brutos. El tamaño del mercado de obleas de silicio para semiconductores en América del Norte vinculado a las fábricas de 300 mm crece, por tanto, más rápido que la curva general, reforzando la visibilidad de la demanda para los proveedores.

Las obleas de 200 mm siguen siendo cruciales para el sector automotriz, de potencia y analógico maduro, especialmente a medida que el contenido de vehículos eléctricos se dispara. Las adiciones de capacidad en las líneas de onsemi e Infineon mantienen ocupadas las fábricas heredadas, evitando una obsolescencia repentina. Los proveedores que gestionan ambos diámetros compensan los acantilados de demanda y profundizan las relaciones entre generaciones de dispositivos, lo que fortalece el mercado de obleas de silicio para semiconductores en América del Norte a largo plazo.

Por Tipo de Dispositivo Semiconductor: El Crecimiento Lógico Supera al de Memoria

Los dispositivos lógicos representaron el 33,09% del volumen de 2025 y avanzan a una CAGR del 5,25% hasta 2031, a medida que la inferencia de IA se desplaza hacia teléfonos inteligentes, PC y servidores de borde. RibbonFET y la entrega de energía por la parte trasera mejoran la eficiencia de los transistores, pero también elevan las exigencias de calidad cristalina. Los fabricantes de obleas que suministran a estos nodos capturan primas de precio, elevando la participación del mercado de obleas de silicio para semiconductores en América del Norte vinculada a la lógica.

La ciclicidad de la memoria modera su contribución neta a pesar de los anuncios de megafábricas de DRAM en Estados Unidos. Las pilas de memoria de alto ancho de banda utilizan más silicio por paquete, aunque la débil demanda de PC y dispositivos móviles restringe el aumento general de obleas. Los dispositivos analógicos y discretos registran un crecimiento de volumen constante de un solo dígito medio, equilibrando la cartera para los proveedores de sustratos que atienden a clientes industriales y de telecomunicaciones.

Por Tipo de Oblea: Dominio de la Pulida Prima, Impulso de SOI

Las obleas pulidas primas representan el 67,77% de los envíos, atendiendo la lógica convencional, la DRAM y el sector analógico. Su ubicuidad permite eficiencias de escala que anclan la utilización de capacidad de referencia en múltiples fábricas, lo que sustenta la estabilidad del flujo de caja para las partes interesadas en el mercado de obleas de silicio para semiconductores en América del Norte.

Las obleas epitaxiales atienden los mercados de potencia de alta tensión y RF, mientras que el silicio sobre aislante añade el aislamiento crítico para los conmutadores de centros de datos de alta frecuencia y la fotónica. La CAGR del 4,86% del SOI lidera el crecimiento por tipo de oblea, creando nichos atractivos y defendibles con especificaciones de superficie diferenciadas y márgenes netos más amplios.

Por Usuario Final: El Sector Automotriz Asciende, la Electrónica Reina

La electrónica de consumo continúa absorbiendo el 37,55% del volumen de obleas, impulsada por los coprocesadores de IA móviles y las granjas de GPU en la nube. La inferencia de modelos de lenguaje de gran escala impulsa una mayor cantidad de DRAM por dispositivo, ampliando el contenido de silicio por unidad enviada. La industria de obleas de silicio para semiconductores en América del Norte mantiene así un sólido ancla de consumo.

La demanda de obleas automotrices crece más rápido, a un 4,72% hasta 2031, a medida que los vehículos eléctricos migran a arquitecturas de 800 V y el ADAS de Nivel 3 prolifera. Las reglas de doble abastecimiento en el sector automotriz amplían los registros de proveedores, pero las estrictas calificaciones AEC-Q100 vinculan a los socios en contratos plurianuales, amortiguando a los proveedores frente a las oscilaciones macroeconómicas.

Análisis Geográfico

Los emplazamientos de Estados Unidos capturan casi la totalidad del mercado de obleas de silicio para semiconductores en América del Norte. Arizona alberga el complejo de doble fábrica de TSMC y la rampa 18A de Intel, Nueva York cuenta con el campus de múltiples plantas de DRAM de Micron, y Texas presume tanto de la SM1 de Texas Instruments como de la planta de sustratos de 300 mm de GlobalWafers. Este clúster de tres estados concentra el poder de compra, acelera la calificación y permite a los proveedores enviar en tiempo justo, reduciendo los costos de inventario.

Las limitaciones de mano de obra y energía persisten. Un tercio de los puestos avanzados permanece sin cubrir, y las colas de interconexión superan los cinco años en Arizona, lo que impulsa inversiones en microrredes. No obstante, las adjudicaciones de la Ley CHIPS por valor de 36.400 millones de USD canalizan el 73% de los fondos hacia estos tres estados, reforzando su dominio.[3]Candice N. Wright, "Semiconductores: Información sobre proyectos financiados para fortalecer la cadena de suministro de Estados Unidos," Oficina de Responsabilidad Gubernamental de Estados Unidos, gao.gov

La política transfronteriza desempeña ahora un papel más importante que la distancia. Un acuerdo comercial entre Estados Unidos y Taiwán en 2026 redujo los aranceles, pero mantuvo la I+D de vanguardia en Asia. Como resultado, el volumen con base en Estados Unidos se orientará hacia nodos de producción de alto rendimiento en lugar de rampas de riesgo de primera generación. Este matiz define el techo alcanzable para el tamaño del mercado de obleas de silicio para semiconductores en América del Norte hasta 2031.

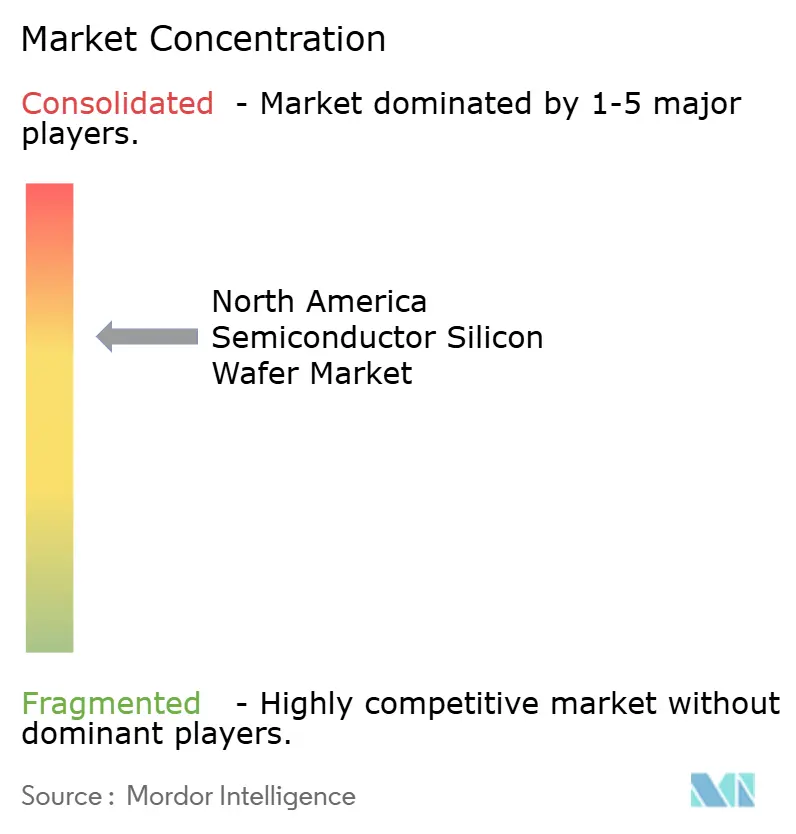

Panorama Competitivo

Los cinco principales proveedores, Shin-Etsu, SUMCO, GlobalWafers, Siltronic y SK Siltron, controlan una participación mayoritaria de la capacidad mundial, lo que hace que el mercado sea oligopólico. GlobalWafers aprovecha su planta de Sherman para exigir pagos anticipados a los clientes, convirtiendo la rareza geográfica en poder de fijación de precios. Shin-Etsu y SUMCO diversifican entre diámetros e invierten en el tiraje de cristales de bajo defecto, mientras que Siltronic enfrenta una presión sobre los márgenes derivada de la persistente debilidad en 200 mm.

Las empresas de sustratos especiales se labran nichos lucrativos. Soitec escala el SOI fotónico para la óptica de centros de datos que ahorra un 30% de energía, y Honeywell junto con onsemi mantienen flujos de fundición de confianza para dispositivos resistentes a la radiación. En la cadena ascendente, Hemlock Semiconductor amplía el polisilicio ultrapuro en Míchigan con el apoyo de la Ley CHIPS, con el objetivo de reducir los cuellos de botella de recursos para el mercado de obleas de silicio para semiconductores en América del Norte.

Los ciclos de calificación, algunos superiores a 18 meses, moderan la volatilidad de precios al consolidar acuerdos de suministro plurianuales. Sin embargo, la presión de sustitución del SiC y el GaN en dominios de alta tensión obliga a los proveedores de silicio a redoblar el liderazgo en costos y el control de la densidad de defectos para mantener su participación.

Líderes de la Industria de Obleas de Silicio para Semiconductores en América del Norte

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Micron inició la construcción de su complejo de DRAM de 100.000 millones de USD en Clay, Nueva York.

- Enero de 2026: Texas Instruments comenzó la producción en volumen en su fábrica de 300 mm SM1 de Sherman, orientada a nodos analógicos de 28-130 nm.

- Enero de 2026: TSMC adquirió 900 acres adicionales en Arizona para seis posibles fábricas y dos plantas de empaquetado.

- Junio de 2025: Micron delineó 200.000 millones de USD en inversiones en memoria en Estados Unidos en Idaho, Nueva York y Virginia.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores en América del Norte

El Mercado de Obleas de Silicio para Semiconductores en América del Norte está experimentando un crecimiento significativo debido a la creciente demanda de dispositivos semiconductores avanzados en diversas industrias. Factores como la creciente adopción de electrónica de consumo, los avances en tecnologías automotrices y la expansión de la infraestructura de telecomunicaciones impulsan la expansión del mercado. La sólida presencia de los principales fabricantes de semiconductores en la región respalda aún más este crecimiento.

El Informe del Mercado de Obleas de Silicio para Semiconductores en América del Norte está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Otros Tipos), Tipo de Oblea (Pulida Prima, Epitaxial, SOI, Silicio Especial), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otros) y País (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (MSI).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de obleas en América del Norte para 2031?

Se prevé que el tamaño del mercado de obleas de silicio para semiconductores en América del Norte alcance 1,41 mil millones de pulgadas cuadradas para 2031 a una CAGR del 3,77%.

¿Qué diámetro de oblea se expande más rápido?

Los sustratos de 300 mm crecen a una CAGR del 4,95%, respaldados por las rampas de megafábricas de lógica avanzada y analógica.

¿Por qué son importantes las aplicaciones automotrices para la demanda futura?

Los inversores de tracción para vehículos eléctricos y el ADAS impulsan los volúmenes de obleas automotrices a la CAGR más rápida del 4,72% entre los usuarios finales hasta 2031.

¿Qué caracteriza a la base de proveedores?

Cinco empresas globales controlan aproximadamente el 80% de la capacidad, lo que otorga al mercado un perfil oligopólico con un poder de fijación de precios moderado.

¿Cómo afectan los incentivos de la Ley CHIPS a los proveedores de obleas?

Las subvenciones, los préstamos y los créditos fiscales compensan hasta el 35% de los costos de capital, permitiendo expansiones nacionales como la planta de 300 mm de GlobalWafers en Texas.

¿Son los sustratos alternativos una amenaza seria?

El SiC y el GaN ganan participación en potencia de alta tensión, pero el silicio mantiene ventajas de costo en aplicaciones automotrices de tensión media y electrónica de consumo, sosteniendo la demanda central.

Última actualización de la página el: