Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

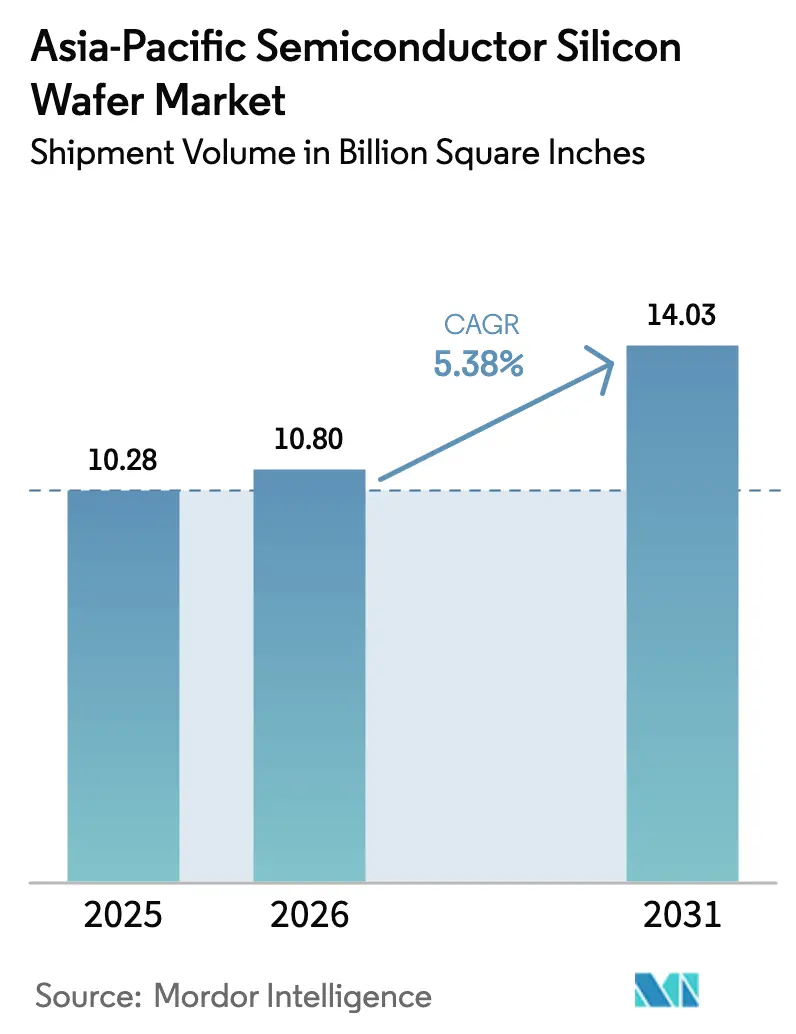

| Tamaño del mercado en el año base (2025) | 10.28 Billion Square Inches |

| Volumen del Mercado (2026) | 10.80 Billion Square Inches |

| Volumen del Mercado (2031) | 14.03 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

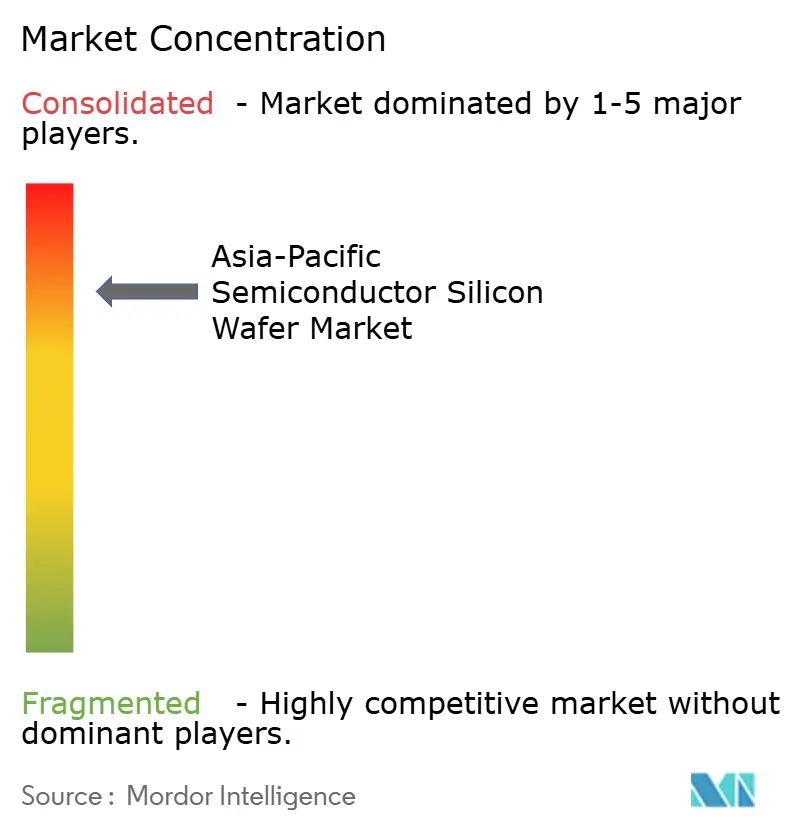

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Obleas de Silicio para Semiconductores en Asia Pacífico en términos de volumen de envío fue valorado en 10,28 mil millones de Pulgadas Cuadradas en 2025 y se estima que crecerá desde 10,80 mil millones de Pulgadas Cuadradas en 2026 hasta alcanzar 14,03 mil millones de Pulgadas Cuadradas en 2031, a una CAGR del 5,38% durante el período de pronóstico (2026-2031). El auge de los programas de chips soberanos en China, India, Japón y Corea del Sur está impulsando la construcción de nuevas fábricas de semiconductores, mientras que los centros de datos de hiperescala y los dispositivos 5G mantienen elevada la demanda de sustratos prime pulidos de 300 mm. Los megaclústeres planificados en Yongin, Pyeongtaek, Tainan, Gujarat y Hokkaido ya han asegurado suministros de obleas a varios años, acortando los ciclos de adquisición y reduciendo el mercado libre. Simultáneamente, el cambio hacia el silicio sobre aislante para módulos de interfaz de radiofrecuencia y la migración de dispositivos de potencia hacia carburo de silicio y nitruro de galio están reconfigurando la combinación de productos, liberando capacidad madura de 200 mm para analógicos y discretos. La presión sobre los precios derivada de la inflación energética sigue siendo un obstáculo, aunque la integración vertical y los contratos de energía renovable están amortiguando el impacto en los principales productores.

Conclusiones Clave del Informe

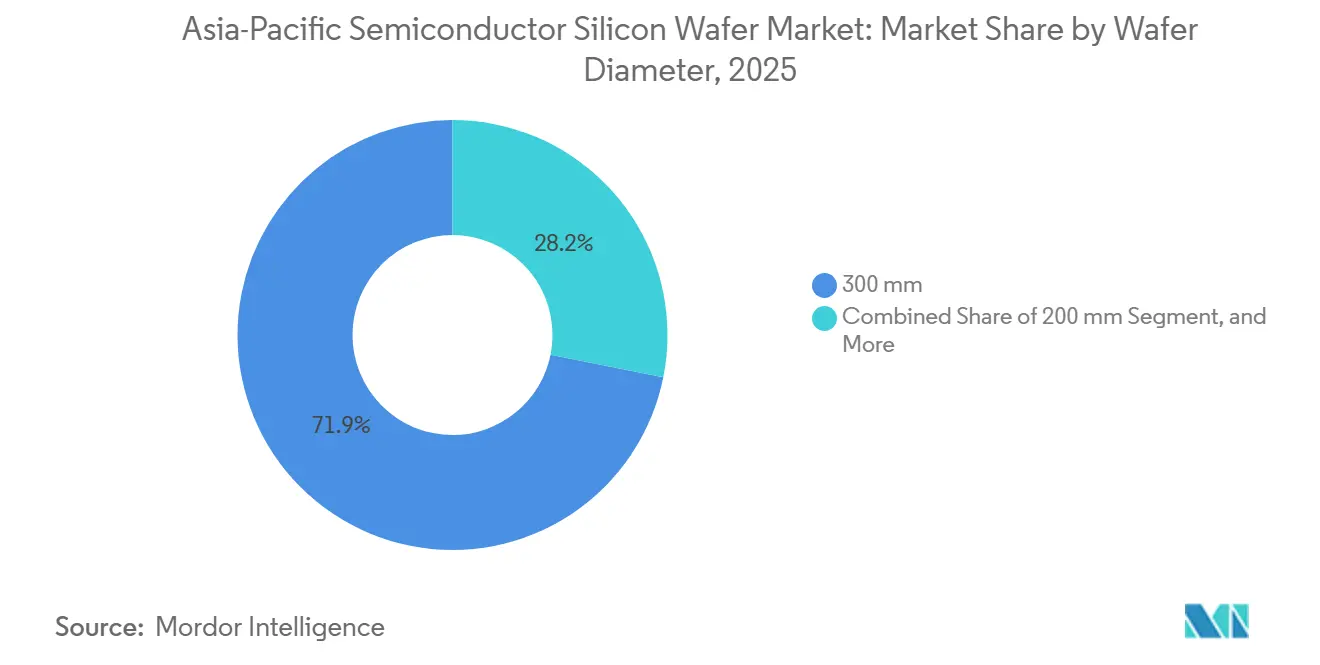

- Por diámetro de oblea, los productos de 300 mm captaron el 71,85% del volumen de 2025, mientras que el segmento de 300 mm se proyecta que se expandirá a una CAGR del 5,99% hasta 2031.

- Por tipo de dispositivo semiconductor, la lógica representó el 33,59% de la participación del mercado de obleas de silicio para semiconductores en Asia Pacífico en 2025 y está preparada para crecer al 5,75% hasta 2031.

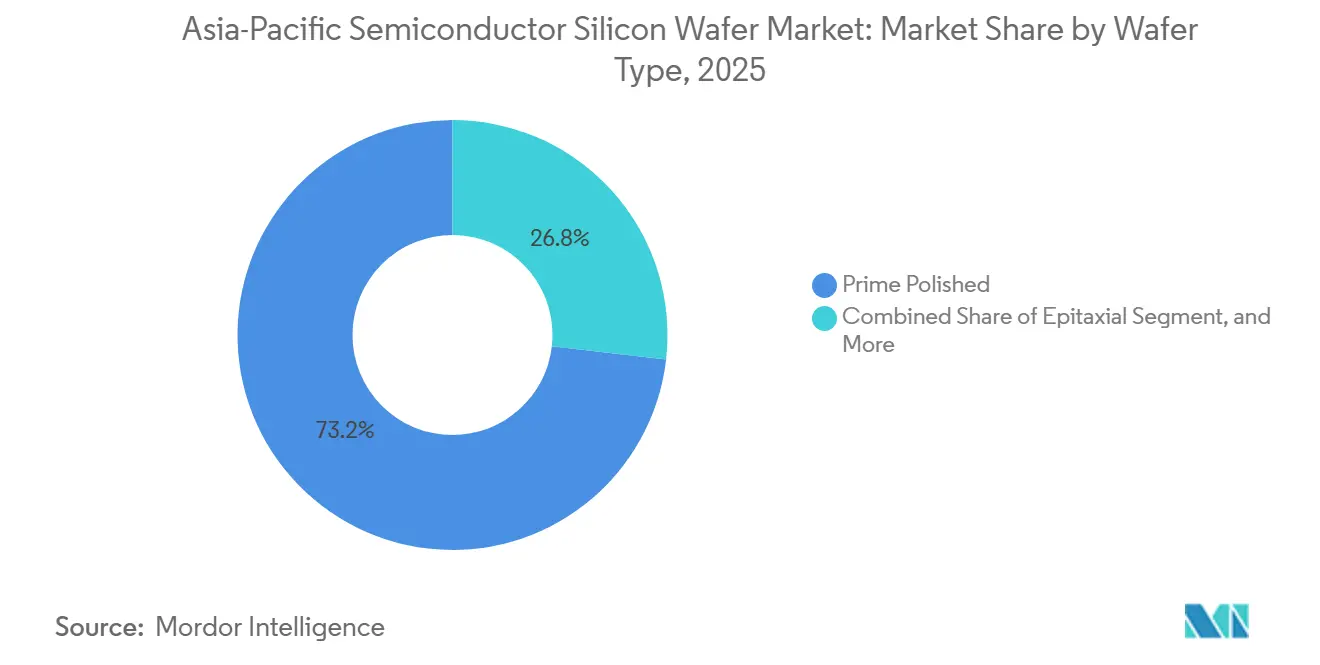

- Por tipo de oblea, los sustratos prime pulidos representaron el 73,19% de la demanda de 2025; el silicio sobre aislante es la categoría de más rápido crecimiento, con una CAGR del 6,07% hasta 2031.

- Por usuario final, la electrónica de consumo lideró con un 40,62% de la participación del mercado de obleas de silicio para semiconductores en Asia Pacífico en 2025, mientras que las aplicaciones automotrices se proyecta que registrarán la CAGR más alta del 6,21% hasta 2031.

- Por geografía, China representó el 63,37% de la producción regional de obleas en 2025; India es la geografía de más rápido crecimiento, avanzando a una CAGR del 6,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento vertiginoso de la penetración de teléfonos inteligentes 5G que impulsa la demanda de obleas de 300 mm | +1.2% | China, India, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la fabricación doméstica de semiconductores | +1.5% | China, India, Japón, Corea del Sur, Taiwán | Largo plazo (≥4 años) |

| Despliegue rápido de centros de datos de inteligencia artificial que requieren nodos lógicos avanzados | +1.3% | China, Japón, Corea del Sur, Singapur | Corto plazo (≤2 años) |

| Transición al carburo de silicio y GaN que libera capacidad de 200 mm | +0.6% | Japón, China, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda creciente de circuitos integrados fotónicos en equipos de telecomunicaciones | +0.4% | China, Japón, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Adopción de redes de distribución de energía por la parte posterior que aumenta los pasos de CMP | +0.3% | Taiwán, Corea del Sur, China | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de la Penetración de Teléfonos Inteligentes 5G que Impulsa la Demanda de Obleas de 300 mm

Un fuerte aumento en los envíos de teléfonos inteligentes 5G está trasladando los módulos de interfaz y los procesadores de aplicaciones a sustratos de 300 mm que admiten litografía por debajo de 5 nm. Los ensambladores del continente enviaron más de 280 millones de teléfonos inteligentes 5G en 2025, e India terminó el mismo año con 180 millones de suscriptores 5G. Las fundiciones en Tainan, Hwaseong y Shanghái operan, por tanto, a plena utilización para nodos de 4 nm y 3 nm. La adopción del silicio sobre aislante de radiofrecuencia se ha acelerado a medida que los diseños de ondas milimétricas exigen sustratos de pérdida ultrabaja. Los ciclos de actualización más largos para teléfonos de gama alta paradójicamente elevan el contenido total de silicio por unidad, estabilizando el consumo de obleas incluso cuando las ventas unitarias se estabilizan.[1]Taiwan Semiconductor Manufacturing Company, "Informe de Sostenibilidad Corporativa 2025," tsmc.com

Subsidios Gubernamentales para la Fabricación Doméstica de Semiconductores

Los incentivos fiscales dominan ahora las hojas de ruta de gastos de capital en toda la región. El gabinete japonés destinó JPY 2 billones (USD 13.500 millones) para una fundición de 2 nm en Hokkaido, y la Misión de Semiconductores de India elevó su fondo de incentivos a USD 15.000 millones. Corea del Sur elevó los créditos fiscales al 25% del gasto de capital, alentando un compromiso adicional de KRW 120 billones (USD 91.000 millones) en Yongin. El tercer Fondo Nacional de Circuitos Integrados de China inyectó CNY 344.000 millones (USD 47.000 millones) en expansiones de nodos maduros. Estos subsidios aseguran grandes pedidos de obleas bajo contratos a largo plazo, reduciendo así la disponibilidad en el mercado libre y empujando los precios al alza a pesar de la nueva capacidad.[2]Shin-Etsu Chemical Co. Ltd., "Plan de Gestión a Mediano Plazo 2026," shinetsu.co.jp

Despliegue Rápido de Centros de Datos de Inteligencia Artificial que Requieren Nodos Lógicos Avanzados

Las empresas de hiperescala adquirieron más de 2,8 millones de aceleradores de inteligencia artificial en 2025. Cada dispositivo tensorial de próxima generación consume un área de dado mayor y pilas de memoria de alto ancho de banda más gruesas, lo que reduce el rendimiento por oblea. Para cumplir con los plazos, Taiwan Semiconductor Manufacturing Company y Samsung Foundry juntos liberaron 1,1 millones adicionales de equivalentes de oblea para lógica y memoria de inteligencia artificial. Se prevé que este único impulsor añada aproximadamente 1,3 puntos porcentuales a la CAGR regional hasta 2028, ya que el gasto de capital en clústeres de inteligencia artificial sigue siendo prioritario.[3]Samsung Electronics Co. Ltd., "Actualización de la Hoja de Ruta de Fundición 2025," samsung.com

Transición al Carburo de Silicio y GaN que Libera Capacidad de 200 mm

Los inversores de tracción automotriz y los amplificadores de potencia para telecomunicaciones están migrando a sustratos de carburo de silicio y nitruro de galio. Este movimiento libera líneas de silicio maduras de 200 mm para la producción de analógicos, sensores y microcontroladores, aliviando la escasez pospandémica en los nodos heredados. A medida que los precios al contado de las obleas prime pulidas de 200 mm retrocedieron hacia USD 90 por pieza a principios de 2026, las tasas de utilización en los proveedores especializados se mantuvieron por encima del 90%, proporcionando material de alta resistividad para interruptores de radiofrecuencia con un margen superior al 25%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de materia prima de polisilicio ultrapuro | -0.9% | China, Japón, Corea del Sur, Taiwán | Corto plazo (≤2 años) |

| Escalada de los precios de la energía en Asia Oriental que impacta los costos de las fábricas de obleas | -0.7% | Corea del Sur, Japón, Taiwán | Mediano plazo (2-4 años) |

| Controles de exportación de EE. UU. sobre herramientas avanzadas que retrasan las expansiones de capacidad | -0.5% | China | Largo plazo (≥4 años) |

| Alta densidad de defectos en líneas piloto de 450 mm que obstaculiza las inversiones | -0.2% | Global (trabajo piloto en Japón y Taiwán) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Materia Prima de Polisilicio Ultrapuro

La producción de polisilicio en Xinjiang cayó un 18% a finales de 2025 tras las directivas de racionamiento energético, empujando los precios al contado por encima de USD 30 por kg e inflando los costos de materias primas en dos dígitos para los productores de obleas sin materia prima propia. Si bien Tokuyama y OCI están añadiendo 25.000 toneladas métricas de nueva capacidad de lecho fluidizado, la producción comercial no llegará antes de 2027. Los grandes actores como Shin-Etsu Chemical y SUMCO protegen sus márgenes mediante la integración aguas arriba, dejando a los rivales más pequeños con extensiones de plazo de entrega de 8 a 12 semanas.

Escalada de los Precios de la Energía en Asia Oriental que Impacta los Costos de las Fábricas de Obleas

Las tarifas de servicios públicos en Corea del Sur, Japón y Taiwán aumentaron entre un 9% y un 14% durante 2025-2026 en medio del aumento de las facturas de importación de gas natural licuado. La energía representa ahora aproximadamente el 40% de los costos totales de procesamiento de obleas. La fábrica de Gumi de SK Siltron, que consume 1,2 millones de obleas de 300 mm mensualmente, vio aumentar sus gastos anuales de electricidad en USD 34 millones tras el aumento de tarifas de abril de 2025. En respuesta, Siltronic instaló recuperación de calor residual en Singapur, reduciendo la intensidad energética en un 11% y estableciendo un nuevo referente de contención de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Creciente Dominio de 300 mm

La clase de 300 mm representó el 71,85% del total de envíos en 2025, impulsada por el escalado de lógica y memoria de alto ancho de banda. Se espera que el tamaño del mercado de obleas de silicio para semiconductores en Asia Pacífico para sustratos de 300 mm se expanda más rápido que la línea base general, ya que los transistores de compuerta envolvente a 2 nm inflan el área del dado y aumentan el consumo de obleas por chip. La base instalada ya abarca 42 fábricas en toda la región, y la planta de Shirakawa de Shin-Etsu por sí sola elevó la producción epitaxial a 800.000 obleas por mes en 2025.

Las líneas maduras de 200 mm continúan sirviendo a aplicaciones de potencia analógica y sensores, respaldadas por la capacidad liberada por la migración al carburo de silicio. Las obleas de hasta 150 mm siguen siendo un nicho de menos del 5% para dispositivos de arseniuro de galio y fosfuro de indio. Los desafíos del costo total de propiedad dejan las líneas piloto de 450 mm en un dilema, ya que las densidades de defectos siguen siendo el triple del umbral para rendimientos de equilibrio. Este problema persistente pone de relieve las importantes barreras técnicas y económicas que deben abordarse antes de que la tecnología de 450 mm pueda lograr viabilidad comercial. En consecuencia, este contratiempo pospone cualquier cambio en la cadena de suministro establecida de 300 mm, que continúa dominando el panorama de fabricación de semiconductores.

Por Tipo de Dispositivo Semiconductor: Ascendencia de la Lógica

Los dispositivos lógicos representaron el 33,59% de los envíos en 2025, impulsados por la inteligencia artificial, las bandas base 5G y los aceleradores personalizados. La participación del mercado de obleas de silicio para semiconductores en Asia Pacífico para lógica está respaldada por recuentos récord de retículas que aumentan el consumo de obleas por chip, mientras que la integración heterogénea añade a la demanda de sustratos. La memoria siguió con aproximadamente el 30%, con pilas de memoria de alto ancho de banda que impulsan pasos de rectificado más gruesos y obleas terminadas más delgadas.

Los analógicos y discretos juntos absorben la mayor parte del suministro de 200 mm recién liberado, sirviendo a los trenes de potencia automotrices y la automatización industrial. A medida que las tecnologías de lidar y tiempo de vuelo ganan terreno, el consumo combinado de obleas para sensores, MEMS y optoelectrónica, cada uno con una participación de un solo dígito alto, continúa aumentando. Estos componentes desempeñan un papel fundamental en diversas aplicaciones, incluidos los sectores automotriz, de electrónica de consumo e industrial, impulsando su crecimiento constante. Esta estrategia de diversificación ayuda a los proveedores a capear las fluctuaciones cíclicas de las ventas de teléfonos inteligentes, asegurando un flujo de ingresos más estable.

Por Tipo de Oblea: Prime Pulida Lidera, SOI Gana Impulso

En 2025, los materiales prime pulidos representaron el 73,19% del volumen regional, alineándose con las necesidades principales de lógica y memoria que exigen densidades de defectos por debajo de 0,08 cm-². El mercado de obleas de silicio para semiconductores en Asia Pacífico, particularmente para sustratos prime pulidos, está preparado para alinearse con la creciente demanda. Esto está impulsado por la necesidad de obleas base ultradelgadas en redes de distribución de energía por la parte posterior, que pueden soportar ciclos adicionales de CMP. La creciente adopción de tecnologías avanzadas de semiconductores y la creciente demanda de aplicaciones de computación de alto rendimiento contribuyen aún más a la expansión de este segmento.

El silicio sobre aislante, que crece a una CAGR del 6,07%, está ganando terreno, especialmente en diseños de interfaz de radiofrecuencia y microcontroladores de bajo consumo. Las obleas epitaxiales, con una participación de mercado del 15%, están respaldadas por la demanda de semiconductores de potencia y sensores de imagen CMOS. El silicio especial, que abarca variantes de alta resistividad y grado sensor, captura consistentemente una participación de mercado del 6%. Sin embargo, tiene precios premium, reflejo de sus estrictas especificaciones de espesor y dopante. Se espera que el creciente enfoque en dispositivos energéticamente eficientes y la integración de tecnologías avanzadas de sensores impulsen un mayor crecimiento en estos segmentos de silicio especial.

Por Usuario Final: La Electrónica de Consumo Lidera, el Sector Automotriz se Acelera

En 2025, la electrónica de consumo, encabezada por teléfonos inteligentes, tabletas y dispositivos portátiles, dominó el uso de obleas con una participación del 40,62%. El mercado de obleas de silicio para semiconductores en Asia Pacífico, estrechamente vinculado a los dispositivos móviles, muestra resiliencia. Esto se debe en gran medida al creciente contenido de las unidades 5G, que compensa los volúmenes que de otro modo se estancarían. La creciente adopción de tecnologías avanzadas en electrónica de consumo, como pantallas plegables y funciones de realidad aumentada (RA), impulsa aún más la demanda de obleas de semiconductores. Mientras tanto, las PCs y servidores, respaldados por estaciones de trabajo de inteligencia artificial y nodos perimetrales, mantienen una participación de mercado estable en los mediados de la adolescencia.

El sector automotriz se destaca como el principal impulsor de crecimiento, con una CAGR proyectada del 6,21% hasta 2031. En particular, las plataformas de vehículos eléctricos de batería ahora incorporan hasta 3.500 dispositivos semiconductores por vehículo, una cifra que supera a los modelos de combustión interna en más de cuatro veces. La creciente tendencia de la conducción autónoma y los vehículos conectados también contribuye significativamente a la demanda de obleas de semiconductores en el sector automotriz. Además, los sectores de infraestructura industrial y de telecomunicaciones, impulsados por las modernizaciones de la Industria 4.0 y los despliegues de estaciones base 5G, contribuyen significativamente, representando juntos aproximadamente una quinta parte del total de envíos. La integración de dispositivos IoT y soluciones de fabricación inteligente mejora aún más la demanda de obleas en estos segmentos.

Análisis Geográfico

China capturó el 63,37% de los envíos de Asia Pacífico en 2025, reflejando tanto la demanda doméstica de electrónica como una agresiva expansión de la capacidad de nodos maduros. La Fase III del Fondo Nacional de Circuitos Integrados desplegó CNY 344.000 millones (USD 47.000 millones) para ampliar la producción de 14 nm a 28 nm, mientras que las limitaciones de los controles de exportación continúan frenando las aspiraciones por debajo de 7 nm. Japón siguió con aproximadamente un 12% de participación, anclado por Shin-Etsu Chemical y SUMCO, que suministran más de la mitad de las obleas en blanco de 300 mm del mundo.

Samsung Electronics y SK Hynix, dos gigantes de Corea del Sur, consumieron conjuntamente 1,9 millones de obleas de 300 mm mensualmente para DRAM, NAND y memoria de alto ancho de banda, otorgando a la nación una participación de mercado del 14%. El dominio de Corea del Sur en el mercado de semiconductores se ve reforzado aún más por sus avanzadas capacidades de fabricación y sus significativas inversiones en I+D. Taiwán, con una participación del 8%, ejerce una mayor influencia estratégica: Taiwan Semiconductor Manufacturing Company domina el procesamiento global de lógica por debajo de 7 nm y adquiere el 85% de sus obleas en blanco localmente. El papel de Taiwán como actor crítico en la cadena de suministro de semiconductores está subrayado por su liderazgo tecnológico y sus sólidas estrategias de abastecimiento local.

India, impulsada por un esquema de incentivos de USD 15.000 millones, está en un rápido ascenso, proyectada para crecer a una CAGR del 6,11% hasta 2031. Con tres fábricas en terreno virgen aprobadas en 2025, la demanda está lista para dispararse, requiriendo 120.000 obleas adicionales mensualmente para 2030. Esta trayectoria de crecimiento destaca la ambición de India de establecerse como un actor clave en el panorama global de semiconductores, respaldada por políticas gubernamentales favorables y crecientes inversiones extranjeras. Mientras tanto, el resto de Asia, que abarca Singapur, Malasia y Australia, representó el 3% final, cosechando los beneficios de los esfuerzos de diversificación de la cadena de suministro por parte de clientes estadounidenses y europeos. Estas regiones se han beneficiado de su posicionamiento estratégico y sus esfuerzos por atraer inversiones en semiconductores, fortaleciendo aún más su papel en la cadena de suministro global.

Panorama Competitivo

La concentración del mercado es moderada: los tres principales proveedores, Shin-Etsu Chemical, SUMCO Corporation y GlobalWafers, controlaron cerca del 68% de los envíos de 300 mm y el 55% del volumen de 200 mm en 2025. Los fabricantes de dispositivos integrados ahora aseguran entre el 40% y el 50% de la capacidad libre mediante acuerdos de suministro de una década, presionando a los independientes. La expansión de JPY 180.000 millones (USD 1.200 millones) de Shirakawa de Shin-Etsu y el pacto de 10 años de SUMCO con Samsung ilustran la tendencia hacia una alineación vertical más estrecha.

Los productores especializados están estableciendo posiciones sólidas en sustratos de alta resistividad, grado sensor y ultradelgados, impulsados por la creciente demanda en diversas aplicaciones. Soitec está a la vanguardia del SOI de radiofrecuencia, aprovechando su experiencia para atender las crecientes necesidades de las tecnologías avanzadas de comunicación. Mientras tanto, Wafer Works ha obtenido la certificación de seguridad funcional ISO 26262 para sus obleas de sensores, que son fundamentales para el lidar automotriz, garantizando mayor seguridad y fiabilidad en los vehículos autónomos. Ferrotec, aprovechando su tecnología de fluido magnético patentada, no solo ha mejorado los rendimientos de extracción de cristales, sino que también está escalando sus renovadas líneas de 200 mm en Singapur para satisfacer la creciente demanda global de sustratos de alta calidad.

Los competidores chinos Zhonghuan Semiconductor y Shanghai Simgui duplicaron su producción de 300 mm, pero aún se quedan atrás de sus pares japoneses en uno o dos nodos tecnológicos en uniformidad epitaxial y control de defectos. Las solicitudes de patentes para deposición de capas atómicas en la parte posterior de las obleas aumentaron un 42% interanual, lideradas por Taiwan Semiconductor Manufacturing Company, Samsung y Applied Materials, señalando un rápido cambio hacia diseños de distribución de energía por la parte posterior que exigen sustratos ultraplanos.

Líderes de la Industria de Obleas de Silicio para Semiconductores en Asia Pacífico

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Siltronic AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shin-Etsu Chemical anunció una expansión de JPY 180.000 millones (USD 1.200 millones) de su planta de Shirakawa, añadiendo 200.000 obleas epitaxiales de 300 mm por mes para mediados de 2028.

- Enero de 2026: SUMCO Corporation finalizó un acuerdo de 10 años para suministrar 1,5 millones de obleas prime pulidas de 300 mm anuales a Samsung Electronics.

- Diciembre de 2025: GlobalWafers completó la fase 2 de su fábrica en Texas, invirtiendo USD 4.000 millones adicionales para elevar la capacidad de 300 mm en 1,2 millones de obleas por mes para 2027.

- Noviembre de 2025: SK Siltron comprometió KRW 3,5 billones (USD 2.600 millones) para una nueva instalación de 300 mm en Gumi, con inicio de operaciones previsto para principios de 2028.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores en Asia Pacífico

El Informe del Mercado de Obleas de Silicio para Semiconductores en Asia Pacífico está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Otros Tipos de Dispositivos Semiconductores), Tipo de Oblea (Prime Pulida, Epitaxial, Silicio sobre Aislante (SOI), Silicio Especial), Usuario Final (Electrónica de Consumo, Móviles y Teléfonos Inteligentes, PCs y Servidores, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final), y Geografía (China, Japón, Corea del Sur, Taiwán, India, Resto de Asia Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen de Envío (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores, Optoelectrónica, Sensores, Micro |

| Prime Pulida |

| Epitaxial |

| Silicio sobre Aislante, SOI |

| Silicio Especial, Alta Resistividad, Potencia, Grado Sensor |

| Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes |

| PCs y Servidores |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otras Aplicaciones de Usuario Final |

| China |

| Japón |

| Corea del Sur |

| Taiwán |

| India |

| Resto de Asia Pacífico |

| Por Diámetro de Oblea | Hasta 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semiconductor | Lógico |

| Memoria | |

| Analógico | |

| Discreto | |

| Otros Tipos de Dispositivos Semiconductores, Optoelectrónica, Sensores, Micro | |

| Por Tipo de Oblea | Prime Pulida |

| Epitaxial | |

| Silicio sobre Aislante, SOI | |

| Silicio Especial, Alta Resistividad, Potencia, Grado Sensor | |

| Por Usuario Final | Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes | |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final | |

| Por Geografía | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de obleas de silicio en Asia Pacífico para 2031?

Se proyecta que los envíos alcanzarán 14,04 mil millones de pulgadas cuadradas para 2031, reflejando una tasa de crecimiento anual compuesto del 5,38% desde 2026.

¿Qué diámetro de oblea se expande más rápido?

La clase de 300 mm crece más rápidamente a una CAGR del 5,99% hasta 2031, impulsada por los requisitos de lógica avanzada y memoria de alto ancho de banda.

¿Por qué el consumo automotriz está aumentando tan marcadamente?

Los vehículos eléctricos de batería incorporan hasta 3.500 chips por automóvil, más del cuádruple de los diseños de combustión interna, elevando la demanda de obleas automotrices a una CAGR del 6,21%.

¿Qué países se benefician más de los programas de subsidios?

China, India, Japón y Corea del Sur despliegan colectivamente más de USD 165.000 millones en incentivos, acelerando la capacidad localizada de obleas y fábricas de semiconductores.

¿Qué riesgos limitan el suministro a corto plazo?

La escasez de polisilicio ultrapuro y el aumento de las tarifas energéticas en Asia Oriental reducen los márgenes y prolongan los plazos de entrega para los productores de obleas más pequeños.

¿Quiénes son los principales proveedores de obleas?

Shin-Etsu Chemical, SUMCO Corporation y GlobalWafers controlan conjuntamente aproximadamente dos tercios de los envíos de 300 mm, con nichos especializados en manos de Soitec, Wafer Works y Ferrotec.

Última actualización de la página el: