Tamaño y Participación del Mercado Alemán de Obleas de Silicio para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

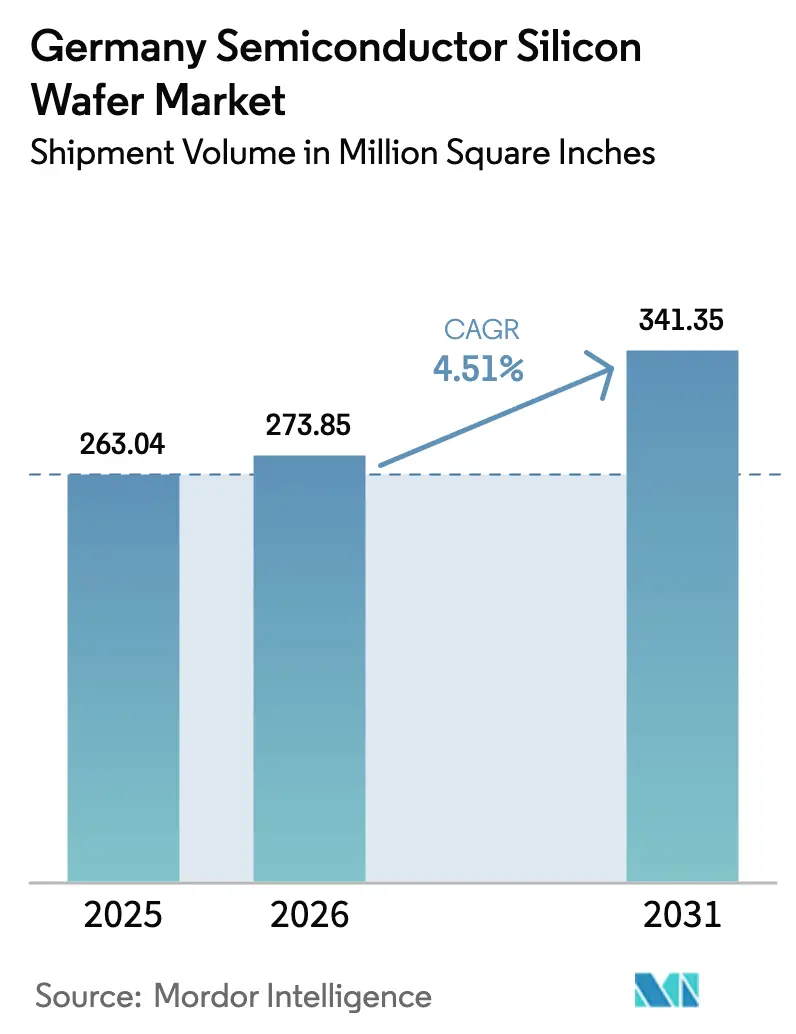

| Tamaño del mercado en el año base (2025) | 263.04 Million Square Inches |

| Volumen del Mercado (2026) | 273.85 Million Square Inches |

| Volumen del Mercado (2031) | 341.35 Million Square Inches |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

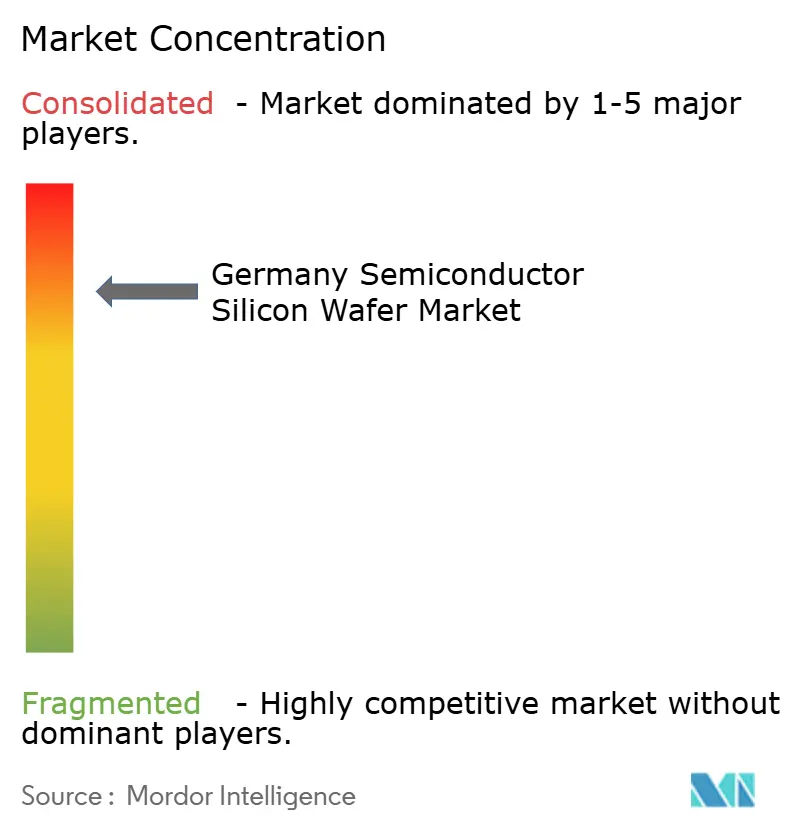

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Alemán de Obleas de Silicio para Semiconductores por Mordor Intelligence

El tamaño del mercado alemán de obleas de silicio para semiconductores en términos de volumen de envíos fue valorado en 263,04 millones de Pulgadas Cuadradas en 2025 y se estima que crecerá desde 273,85 millones de Pulgadas Cuadradas en 2026 hasta alcanzar 341,35 millones de Pulgadas Cuadradas en 2031, a una CAGR del 4,51% durante el período de pronóstico (2026-2031). Una construcción plurianual de fábricas de lógica y dispositivos de potencia de 300 mm, anclada por Intel, TSMC, Infineon y GlobalFoundries, está impulsando la demanda a largo plazo de sustratos pulidos primos y epitaxiales, al tiempo que ajusta los precios contractuales. Los acuerdos corporativos de compra de energía de fuentes eólicas y solares están comenzando a cerrar la brecha histórica de costos energéticos con Asia, fortaleciendo la competitividad del mercado alemán de obleas de silicio para semiconductores. Los cambios paralelos hacia obleas de alta pureza de zona flotante para iniciativas cuánticas y SOI totalmente agotado para radar automotriz añaden potencial al alza en segmentos especiales. Al mismo tiempo, la volatilidad en los precios del polisilicio y los elevados aranceles industriales mantienen los márgenes a corto plazo bajo presión, lo que obliga a los productores a priorizar segmentos de alto valor y contratos de suministro a largo plazo.

Conclusiones Clave del Informe

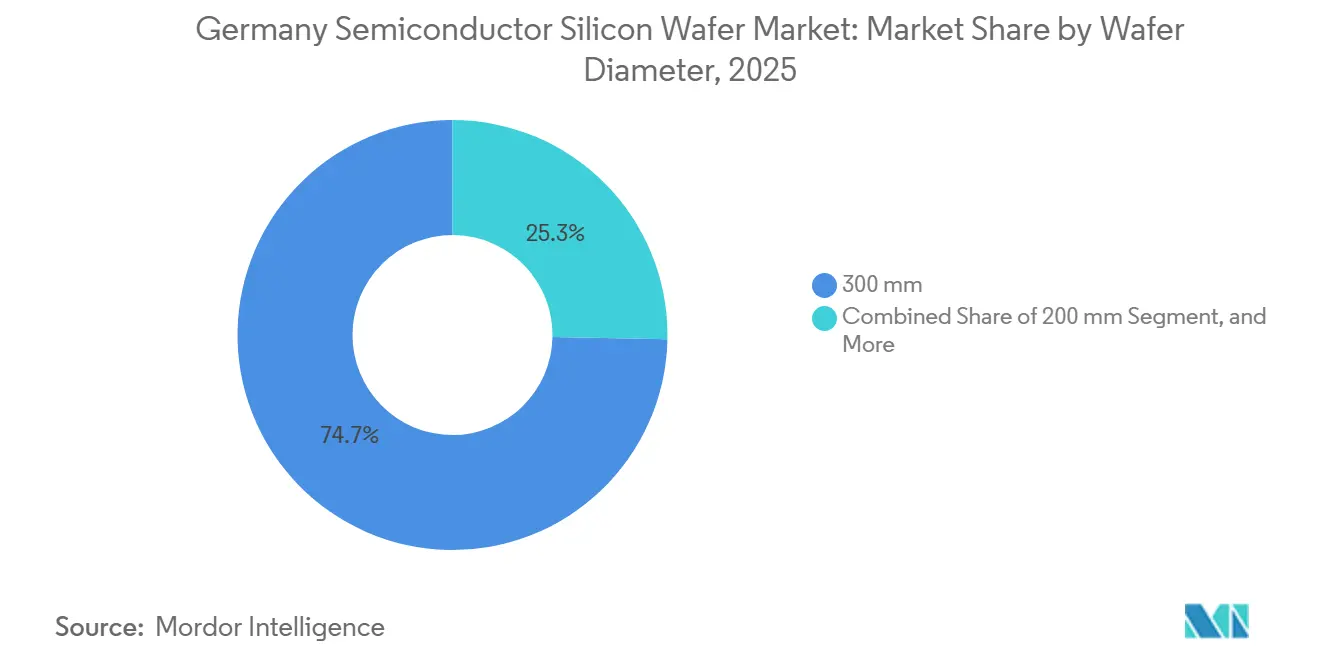

- Por diámetro de oblea, el segmento de 300 mm lideró con el 74,68% de la participación del mercado alemán de obleas de silicio para semiconductores en 2025 y se prevé que avance a una CAGR del 4,98% hasta 2031.

- Por tipo de dispositivo semiconductor, la lógica representó el 36,82% en 2025 y se proyecta que crezca a una CAGR del 5,06% hasta 2031.

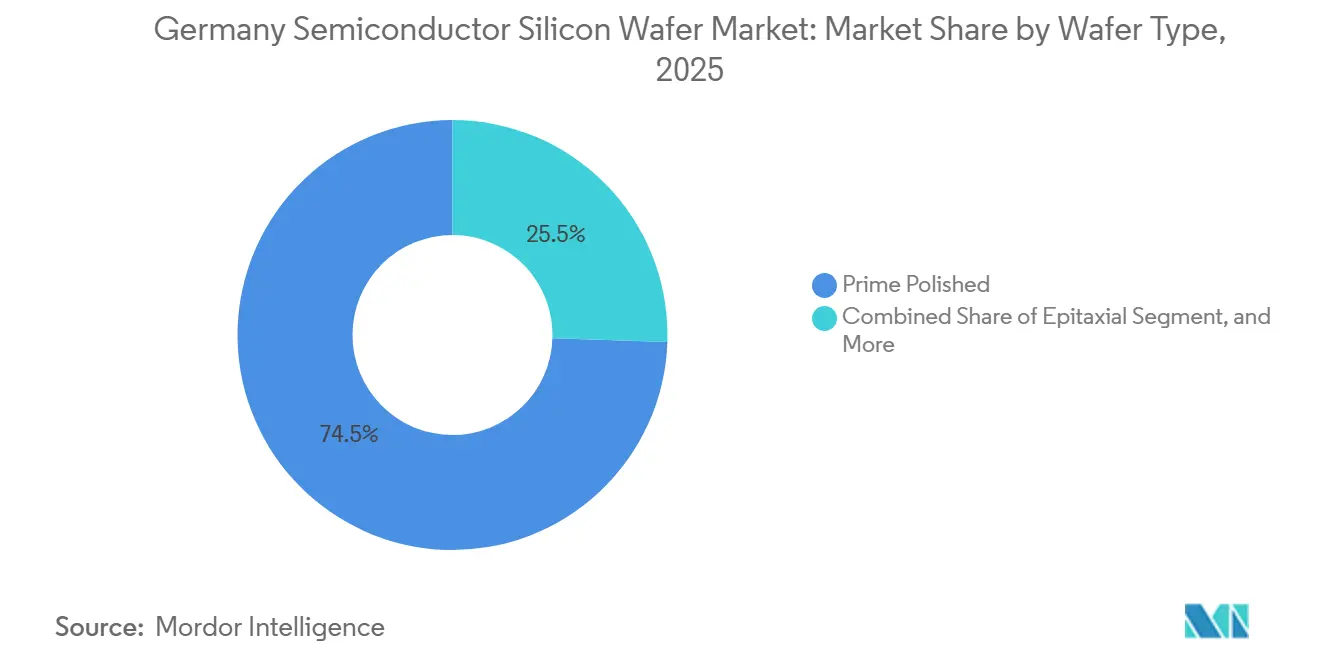

- Por tipo de oblea, la pulida prima representó el 74,49% de la participación del mercado alemán de obleas de silicio para semiconductores en 2025, mientras que se prevé que los sustratos de silicio sobre aislante crezcan más rápido a una CAGR del 5,15% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 41,74% de la participación del mercado alemán de obleas de silicio para semiconductores en 2025, mientras que se espera que las aplicaciones automotrices registren el mayor crecimiento a una CAGR del 5,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Alemán de Obleas de Silicio para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida Cartera de CAPEX para Expansiones de Fábricas de 300 mm en Alemania | +1.8% | Alemania, con efectos secundarios en cadenas de suministro de la UE más amplias | Mediano plazo (2-4 años) |

| Recuperación de la Demanda de Chips Automotrices Después de 2025 | +1.2% | Alemania, con efectos secundarios en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Incentivos de la Ley de Chips de la UE para la Producción Nacional de Obleas | +1.0% | Alemania, Francia, Italia, Países Bajos | Largo plazo (≥4 años) |

| Adopción Creciente de Dispositivos de Potencia para la Movilidad Eléctrica | +0.9% | Alemania, Francia, Suecia, demanda de exportación en China y América del Norte | Largo plazo (≥4 años) |

| Cambio Hacia Obleas de Alta Pureza de Zona Flotante para Tecnología Cuántica | +0.3% | Alemania, Países Bajos, Francia | Largo plazo (≥4 años) |

| Acuerdos Corporativos de Compra de Energía que Impulsan Plantas de Obleas con Energía Renovable | +0.2% | Alemania, España, Dinamarca | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Sólida Cartera de Capex para Expansiones de Fábricas de 300 mm en Alemania

Intel inició la construcción de dos fábricas en Magdeburgo a mediados de 2025 como parte de un compromiso de 30.000 millones de EUR (34.000 millones de USD) que entregará capacidad lógica por debajo de 5 nm cuando la producción comience en 2028.[1]Intel Corporation, "Confirmación de la Inversión en Magdeburgo de Intel," intel.com TSMC, Bosch, Infineon y NXP lanzaron conjuntamente la Empresa Europea de Fabricación de Semiconductores en Dresde, una empresa de 10.000 millones de EUR (11.300 millones de USD) programada para producir 40.000 obleas por mes en nodos de 28 nm, 22 nm y 16 nm para 2027. La Fábrica de Potencia Inteligente de Infineon, de 5.000 millones de EUR (5.700 millones de USD), que inició producción piloto a principios de 2025, tiene como objetivo el carburo de silicio y el silicio de alta tensión en líneas de 300 mm. GlobalFoundries está añadiendo más de 1 millón de obleas de 300 mm por año a su planta de Dresde mediante una expansión de 1.100 millones de EUR (1.250 millones de USD) que se completó en 2028. En conjunto, estos proyectos comprimen los plazos de entrega de obleas pulidas y aseguran acuerdos de suministro plurianuales que sustentan la trayectoria de crecimiento a largo plazo del mercado.

Recuperación de la Demanda de Chips Automotrices Después de 2025

La producción de vehículos alemanes se recuperó a 4,1 millones de unidades en 2024, restaurando los pedidos de chips que se habían estancado durante la corrección de inventarios de 2022-2023. Infineon reportó un crecimiento de dos dígitos en los envíos de dispositivos de potencia para trenes de tracción de vehículos eléctricos durante el ejercicio fiscal 2025, con MOSFETs de carburo de silicio que ofrecen ganancias de eficiencia del 3% sobre los IGBTs de silicio en modelos de producción como el Porsche Taycan.[2]Infineon Technologies, "Comunicado de Prensa de la Fábrica de Potencia Inteligente," infineon.com La demanda se ve reforzada por el cambio hacia sistemas de batería de 800 V que requieren obleas epitaxiales de alta tensión con variación de dopaje inferior al 2%. Las normas Euro 7, vigentes desde 2025, requieren múltiples sensores y microcontroladores por vehículo, aumentando aún más los requisitos de volumen de obleas. A medida que los fabricantes de automóviles aseguran el suministro, los vendedores de obleas se benefician de contratos más largos y primas por especificaciones más estrictas.

Incentivos de la Ley de Chips de la UE para la Producción Nacional de Obleas

La Ley Europea de Chips destina aproximadamente 15.000 millones de EUR (17.000 millones de USD) para sustratos y materiales de proceso frontal, cubriendo hasta el 35% del capex elegible para instalaciones "de primera clase".[3]Comisión Europea, "Resumen de la Ley Europea de Chips," ec.europa.eu Alemania obtuvo la mayor parte, canalizando más de 10.000 millones de EUR (11.300 millones de USD) en subvenciones y créditos fiscales a Intel, TSMC e Infineon. La legislación también exige auditorías de resiliencia que requieren que las fábricas obtengan al menos el 40% de los materiales críticos de proveedores europeos para 2030, lo que lleva a los fabricantes de obleas a asociarse con refinadores nacionales de polisilicio. Aunque los ciclos de aprobación se extienden entre 18 y 24 meses, los subsidios reducen materialmente la brecha de costos del 15-20% de Alemania frente a los emplazamientos asiáticos. El resultado es un ecosistema local más sólido que reduce el riesgo logístico transcontinental para los chips de alto valor.

Adopción Creciente de Dispositivos de Potencia para la Movilidad Eléctrica

La penetración de vehículos eléctricos en Alemania alcanzó el 18,4% de los nuevos registros en 2025, duplicando el contenido de semiconductores por vehículo en relación con los niveles de 2020. Los MOSFETs de carburo de silicio para inversores y los HEMTs de nitruro de galio para cargadores a bordo dependen de obleas epitaxiales con densidades de microporos inferiores a 0,5 cm⁻², especificaciones que solo un puñado de proveedores puede cumplir. La Fábrica de Potencia Inteligente de Infineon está calibrada para esta demanda, integrando líneas de SiC de 200 mm y silicio de 300 mm bajo un mismo techo. A medida que los fabricantes de automóviles adoptan arquitecturas de 800 V, la demanda de obleas escala en paralelo con clases de voltaje más altas y techos de defectos más estrictos. Los objetivos a largo plazo de vehículos eléctricos bajo la política Energiewende de Alemania garantizan un volumen duradero para los sustratos de grado de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Polisilicio | -0.7% | Global, impacto agudo en las estructuras de costos europeas | Corto plazo (≤2 años) |

| Altos Costos Energéticos Frente a los Competidores Asiáticos | -0.5% | Alemania, Bélgica, Países Bajos | Mediano plazo (2-4 años) |

| Escasez de Talento en Especialistas en Crecimiento de Cristales | -0.3% | Alemania, Francia, Austria | Largo plazo (≥4 años) |

| Endurecimiento de las Auditorías ESG sobre Emisiones de Alcance 3 | -0.2% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Polisilicio

El polisilicio de grado semiconductor cayó de 35 USD kg⁻¹ a principios de 2022 a 6,5 USD kg⁻¹ en diciembre de 2024 después de que los proveedores chinos añadieran 400.000 t de capacidad anual. Siltronic señaló que los costos de materias primas cayeron un 12% en el primer semestre de 2025, pero advirtió que las cotizaciones al contado siguen siendo un 40% inferiores a los niveles mínimos de los contratos a largo plazo, lo que enturbia la planificación de inversiones. Un repunte rápido hacia 20 USD kg⁻¹ recortaría entre 3 y 5 puntos porcentuales de los márgenes de los fabricantes de obleas, a menos que los clientes de dispositivos acepten aumentos de precios. La imprevisibilidad disuade a los productores más pequeños de aprobar nuevos extractores Czochralski, consolidando efectivamente la participación con rivales verticalmente integrados que refinan su propia materia prima. Hasta que los precios se estabilicen, la base de suministro se mantendrá cautelosa respecto a la capacidad incremental.

Altos Costos Energéticos Frente a los Competidores Asiáticos

La electricidad industrial alemana promedió entre 0,18 y 0,22 EUR kWh⁻¹ en 2025, aproximadamente el doble de las tarifas taiwanesas y coreanas, elevando los costos totales de producción de obleas entre un 6% y un 8%. El tiraje continuo de cristales a 1.420 °C durante 48-72 horas convierte a la energía en el segundo mayor gasto variable después del polisilicio. El acuerdo de compra de energía solar de 60 GWh de Siltronic con Axpo recorta solo el 5% de su consumo, mientras que la cartera de energía renovable de 770 GWh de Infineon demuestra la escala necesaria para un alivio significativo. Los costos iniciales de conexión a la red y la intermitencia de las energías renovables aún limitan la plena paridad con los referentes asiáticos. En consecuencia, los fabricantes de obleas alemanes canalizan recursos hacia productos especiales de alto margen, donde la intensidad energética tiene menos peso en la estructura de costos general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías de Escala Consolidan el Liderazgo de 300 mm

El mercado alemán de obleas de silicio para semiconductores registró sustratos de 300 mm con una participación de volumen dominante del 74,68% en 2025, superando a todos los demás diámetros. Las herramientas para dispositivos lógicos de vanguardia y de potencia automotriz están estandarizadas en torno a este formato, que ofrece más del doble del área de dado utilizable que las alternativas de 200 mm, reduciendo el costo de procesamiento por chip en aproximadamente un 30%. Las fábricas de Intel en Magdeburgo imponen una planitud de sitio inferior a 0,08 µm y una variación de espesor total inferior a 0,15 µm, especificaciones que reducen la lista de proveedores aprobados a los grados premium de Shin-Etsu y SUMCO.

Los precios contractuales de las obleas pulidas primas de 300 mm aumentaron a dígitos simples bajos a medios interanuales en 2025, a medida que los plazos de entrega de los extractores de cristales se extendieron a 24 meses. El nivel de 200 mm conserva relevancia estratégica para la fabricación analógica, de MEMS y discreta; la línea de Erfurt de X-FAB, totalmente dedicada a 200 mm, capta la demanda de sensores industriales donde los tamaños de dado superan los 10 mm². Los diámetros de 150 mm e inferiores están en gran medida confinados a la optoelectrónica heredada, y se espera que la capacidad se consolide aún más a medida que los proveedores racionalicen los hornos más antiguos.

Por Tipo de Dispositivo Semiconductor: La Lógica Impulsa el Volumen, los Dispositivos de Potencia se Aceleran

Las obleas lógicas representaron el 36,82% de los envíos de 2025, reflejando la transición de Alemania hacia controladores de IA en el borde e procesadores de dominio automotriz integrados. La planta de TSMC en Dresde por sí sola procesará 40.000 obleas de 300 mm al mes en nodos de 28 nm, 22 nm y 16 nm, consolidando la demanda de la lógica sobre el suministro de obleas pulidas primas. La presencia de la memoria sigue siendo menor porque Alemania alberga capacidad limitada de proceso frontal de DRAM o NAND, aunque el crecimiento de los centros de datos está generando un interés tentativo en asociaciones de memoria especial.

Los dispositivos analógicos y de señal mixta, esenciales para las matrices de sensores industriales, consumieron más de una quinta parte del volumen de obleas, impulsados por los despliegues de la Industria 4.0. Los componentes discretos y de potencia, incluidos los MOSFETs de carburo de silicio para trenes de tracción de vehículos eléctricos, tienen precios unitarios premium, lo que ayuda a los productores a compensar los márgenes más débiles de la electrónica de consumo. La convergencia de la lógica y el analógico en plataformas SOI totalmente agotadas difumina aún más los límites entre tipos de dispositivos y aumenta la flexibilidad del flujo de procesos.

Por Tipo de Oblea: El SOI Emerge como el Nicho de Mayor Crecimiento

Las obleas pulidas primas dominaron con el 74,49% en 2025, pero los volúmenes de silicio sobre aislante están creciendo más rápido que cualquier otra categoría. El radar automotriz y las unidades de gestión de baterías requieren baja fuga e inmunidad al bloqueo, que son intrínsecas a la estructura de óxido enterrado del SOI, lo que convierte al FD-SOI en el sustrato preferido en 28 nm y 22 nm. Las obleas epitaxiales representaron aproximadamente el 18% de los envíos, impulsadas por la necesidad de capas de dopaje de precisión en dispositivos de carburo de silicio y nitruro de galio.

El silicio especial, incluido el material de radiofrecuencia de alta resistividad y los sustratos de zona flotante de grado cuántico, representa el volumen restante pero ofrece márgenes desproporcionadamente altos. GlobalWafers y Topsil lanzaron obleas de zona flotante de ²⁸Si isotópicamente enriquecido a principios de 2026, abriendo un microsegmento premium que sirve a centros de investigación cuántica. Los productos híbridos como el SmartSiC de Soitec, que une epitaxia de SiC sobre un soporte de silicio, ilustran la continua innovación en ingeniería de sustratos.

Por Usuario Final: El Crecimiento Automotriz Supera la Escala de la Electrónica de Consumo

La electrónica de consumo retuvo la mayor porción de volumen con el 41,74% en 2025, impulsada por la demanda constante de teléfonos inteligentes, PCs y electrodomésticos. Sin embargo, el uso automotriz está creciendo al ritmo más rápido, gracias al mayor contenido de semiconductores por vehículo eléctrico, que aumenta de aproximadamente 600 USD en 2024 a un proyectado de 1.200 USD para 2030. Cada vehículo eléctrico añade múltiples módulos de radar, unidades de lidar e inversores de alta tensión, incrementando tanto la demanda de obleas lógicas como de dispositivos de potencia.

Los sectores de automatización industrial, telecomunicaciones y médico proporcionan una capa diversificada de crecimiento de dígitos medios simples, que desempeña un papel significativo en la mitigación de los efectos de la ciclicidad. Los clientes automotrices, que exigen una fiabilidad impecable durante períodos de vida útil de hasta 15 años, se han vuelto cada vez más atractivos para los proveedores de obleas. Estos clientes están dispuestos a cumplir requisitos de especificación más estrictos y a mantener precios estables, lo que se alinea bien con los objetivos de los proveedores de obleas de lograr rendimientos predecibles y estables.

Análisis Geográfico

Alemania ancla aproximadamente el 60% de la demanda europea de obleas, una posición reforzada por un clúster de 45.000 millones de EUR (51.000 millones de USD) de fábricas de 300 mm anunciadas en Sajonia y Sajonia-Anhalt. Los dos emplazamientos de Siltronic en Freiberg y Burghausen entregaron aproximadamente 180 millones de pulgadas cuadradas de material de 300 mm en 2024 y están evaluando expansiones sincronizadas con líneas lógicas de nueva construcción cercanas. Las tarifas de electricidad industrial siguen siendo el doble de los referentes asiáticos, aunque los acuerdos de compra de energía renovable a gran escala, como la cartera de 770 GWh de Infineon, están reduciendo la brecha y mejorando la visibilidad de costos a largo plazo.

Francia ocupa el segundo lugar, impulsada por el centro SOI de Bernin de Soitec y la línea de Crolles de STMicroelectronics, que sirven a los sectores automotriz e industrial que necesitan lógica de bajo consumo y tolerante a la radiación. Italia, a través de las fábricas de Agrate y Catania de STMicroelectronics, se centra en semiconductores de potencia y MEMS en obleas de 200 mm, preservando la demanda de diámetros heredados incluso cuando la capacidad europea se inclina hacia 300 mm. Los Países Bajos, aunque con restricciones de fabricación, ejercen influencia tecnológica a través de ASML y NXP, lo que lleva a los proveedores de obleas a mantener puntos de almacenamiento regionales para envíos de entrega rápida.

Europa Central y Oriental están emergiendo como puntos de apoyo para ensamblaje y pruebas, pero la ausencia de capacidad de obleas de proceso frontal obliga a una logística transfronteriza que añade primas de costo de dígitos simples bajos. Los programas IPCEI financiados por la UE tienen como objetivo cerrar esta brecha, aunque las aprobaciones prolongadas ralentizan el despliegue de capital. Los objetivos de Energiewende de Alemania y las regulaciones Euro 7 refuerzan el uso de semiconductores en automoción y energías renovables, consolidando el mercado alemán de obleas de silicio para semiconductores como piedra angular de Europa hasta 2031.

Panorama Competitivo

Siltronic, Shin-Etsu, SUMCO y GlobalWafers suministran colectivamente aproximadamente tres cuartas partes del volumen de obleas pulidas de 300 mm de Alemania, lo que resulta en una concentración de mercado moderada. La expansión de Siltronic en Singapur inyectará 1,5 millones de obleas por año para 2027, en gran parte reservadas para clientes automotrices alemanes cautivos bajo acuerdos plurianuales con escaladores anuales del 3-5%. Shin-Etsu y SUMCO aprovechan sus operaciones de polisilicio propias para mantener una ventaja de costo del 6-8% frente a los competidores comerciales, un colchón de margen que se amplía durante la volatilidad de las materias primas.

Soitec mantiene aproximadamente el 80% de la participación del mercado global de sustratos SOI, protegida por su cartera de patentes Smart Cut, que supera los 3.000 registros, asegurando un apalancamiento sostenido de regalías. Los fabricantes de dispositivos persiguen cada vez más una integración vertical parcial; el movimiento de Infineon hacia la epitaxia de carburo de silicio captura un 30-40% adicional de la cadena de valor y refuerza su dominio sobre los inversores de vehículos eléctricos de alta tensión. Los participantes chinos, incluido Zhonghuan Semiconductor, ofrecen precios entre un 10% y un 15% más bajos, pero las normas de resiliencia de la cadena de suministro de la UE que apuntan a un umbral del 40% de fuentes nacionales para 2030 limitan la penetración rápida.

Los participantes del mercado están divergiendo ahora en sus estrategias: algunos se centran en escalar operaciones para aumentar los volúmenes de obleas pulidas, mientras que otros se concentran en segmentos especializados como el silicio sobre aislante, la zona flotante o las aplicaciones de grado de potencia. La persistente escasez de talento especializado en extracción de cristales y metrología agrava aún más los desafíos de la industria. Esta situación proporciona una ventaja competitiva a los actores establecidos que poseen los recursos financieros para invertir en programas de formación integrales y tecnologías de automatización avanzadas, lo que les permite mantener altos niveles de rendimiento.

Líderes de la Industria Alemana de Obleas de Silicio para Semiconductores

Siltronic AG

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Soitec S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GlobalWafers y Topsil avanzaron en obleas de zona flotante de ²⁸Si isotópicamente enriquecido, logrando tiempos de coherencia superiores a 200 µs en formatos de 200 mm y 300 mm para iniciativas cuánticas alemanas.

- Diciembre de 2025: Infineon alcanzó el 100% de electricidad verde en sus operaciones globales a través de acuerdos de compra de energía que totalizan 770 GWh anuales, cubriendo las fábricas de Dresde, Ratisbona y Warstein.

- Noviembre de 2025: Siltronic publicó ingresos del tercer trimestre de 2025 de 383,7 millones de EUR (434 millones de USD), un aumento del 4,8% interanual, y confirmó que su expansión de 300 mm en Singapur sigue según lo previsto.

- Agosto de 2025: TSMC, Bosch, Infineon y NXP inauguraron la Empresa Europea de Fabricación de Semiconductores de 10.000 millones de EUR (11.300 millones de USD) en Dresde, prevista para una producción de 40.000 obleas por mes en 2027.

Alcance del Informe del Mercado Alemán de Obleas de Silicio para Semiconductores

El Informe del Mercado Alemán de Obleas de Silicio para Semiconductores está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Otros Tipos de Dispositivos Semiconductores), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante (SOI), Silicio Especial), Usuario Final (Electrónica de Consumo, Móviles y Teléfonos Inteligentes, PCs y Servidores, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Envíos por Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) |

| Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes |

| PCs y Servidores |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otras Aplicaciones de Usuario Final |

| Por Diámetro de Oblea | Hasta 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semiconductor | Lógico |

| Memoria | |

| Analógico | |

| Discreto | |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | |

| Por Tipo de Oblea | Pulida Prima |

| Epitaxial | |

| Silicio sobre Aislante (SOI) | |

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) | |

| Por Usuario Final | Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes | |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado alemán de obleas de silicio para semiconductores entre 2026 y 2031?

Se proyecta que el mercado avance a una CAGR del 4,51%, pasando de 273,85 millones de pulgadas cuadradas en 2026 a 341,35 millones de pulgadas cuadradas en 2031.

¿Por qué las obleas de 300 mm son tan dominantes en Alemania?

Las principales fábricas de nueva construcción de Intel, TSMC e Infineon están optimizadas para herramientas de 300 mm, que ofrecen más dados por pasada y aproximadamente un 30% menos de costo de procesamiento por chip que las alternativas de 200 mm.

¿Qué tipo de oblea muestra el crecimiento más rápido?

El silicio sobre aislante lidera el crecimiento con una CAGR del 5,15%, ya que los dispositivos de radar automotriz, unidades de gestión de baterías e IoT industrial demandan sustratos de baja fuga y tolerantes a la radiación.

¿Cómo afectan los altos precios de la electricidad alemana a los fabricantes de obleas?

Las tarifas que duplican las de Taiwán o Corea del Sur inflan los costos de producción entre un 6% y un 8%, empujando a los proveedores hacia acuerdos de compra de energía renovable a largo plazo y productos especiales de mayor margen.

¿Qué impacto tiene la Ley de Chips de la UE en la capacidad local de obleas?

La Ley reduce el riesgo de las inversiones financiando hasta el 35% del capex para nuevas fábricas y sustratos, acelerando las expansiones pero añadiendo plazos administrativos de hasta dos años.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Se prevé que las aplicaciones automotrices, respaldadas por el aumento de la penetración de vehículos eléctricos y la adopción de sistemas avanzados de asistencia a la conducción, se expandan a una CAGR del 5,09%, superando a todos los demás sectores.

Última actualización de la página el: