Tamaño y Participación del Mercado de Portadores de Obleas de Vidrio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

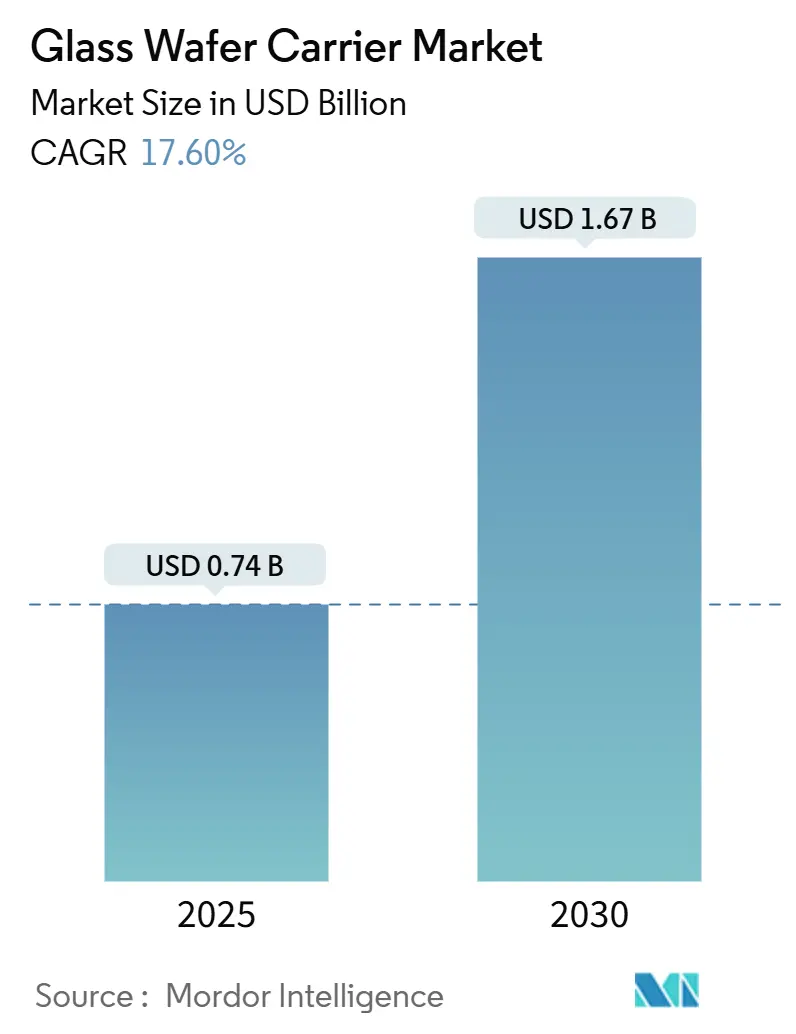

| Tamaño del Mercado (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

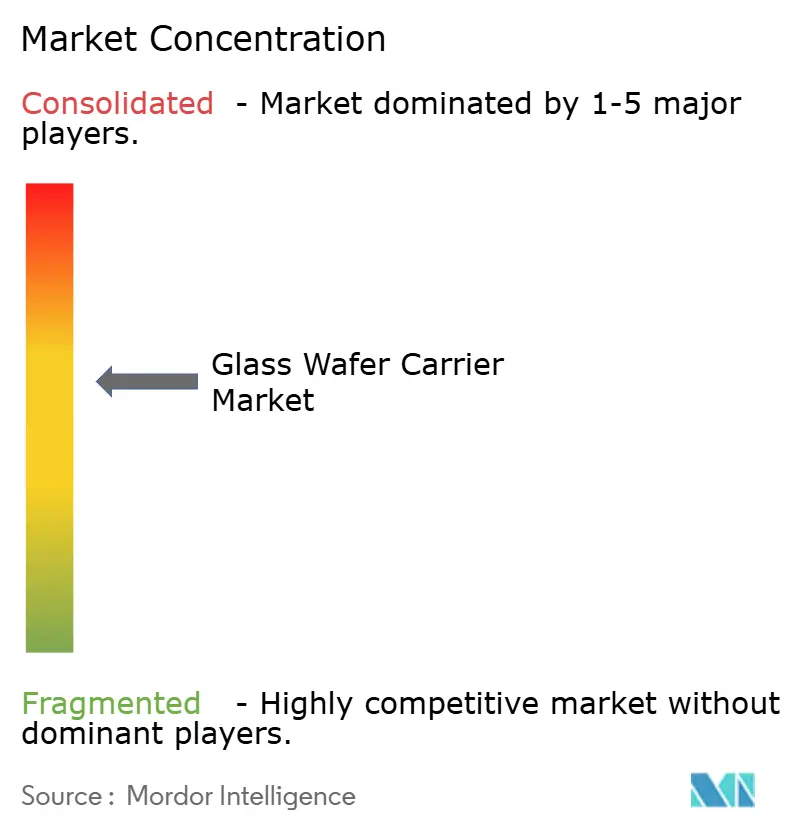

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Portadores de Obleas de Vidrio por Mordor Intelligence

El tamaño del mercado de Portadores de Obleas de Vidrio se estima en USD 0,74 mil millones en 2025 y se proyecta que alcance USD 1,67 mil millones en 2030, lo que representa una sólida CAGR del 17,6% durante el período de pronóstico. Tres tendencias convergentes impulsan el crecimiento de la demanda: la adopción más rápida del empaquetado a nivel de oblea de tipo fan-out, el aumento del rendimiento para obleas ultradelgadas con espesores inferiores a 50 µm y la migración temprana hacia el empaquetado a nivel de panel de 650 × 650 mm para aceleradores de inteligencia artificial. Las fábricas avanzadas ahora especifican portadores de borosilicato o sílice fundida para minimizar la deformación mientras mantienen la estabilidad dimensional durante los ciclos de alta temperatura. En paralelo, la Ley CHIPS desencadena inversiones nacionales que refuerzan las cadenas de suministro y estimulan la producción localizada de sustratos de vidrio. Los cuellos de botella en la cadena de suministro que afectan a la materia prima de vidrio flotado y la fragilidad mecánica de los portadores de gran formato siguen siendo desafíos clave, lo que presiona a los fabricantes a perfeccionar las formulaciones y las técnicas de automatización que protegen los rendimientos sin inflar las estructuras de costos.

Conclusiones Clave del Informe

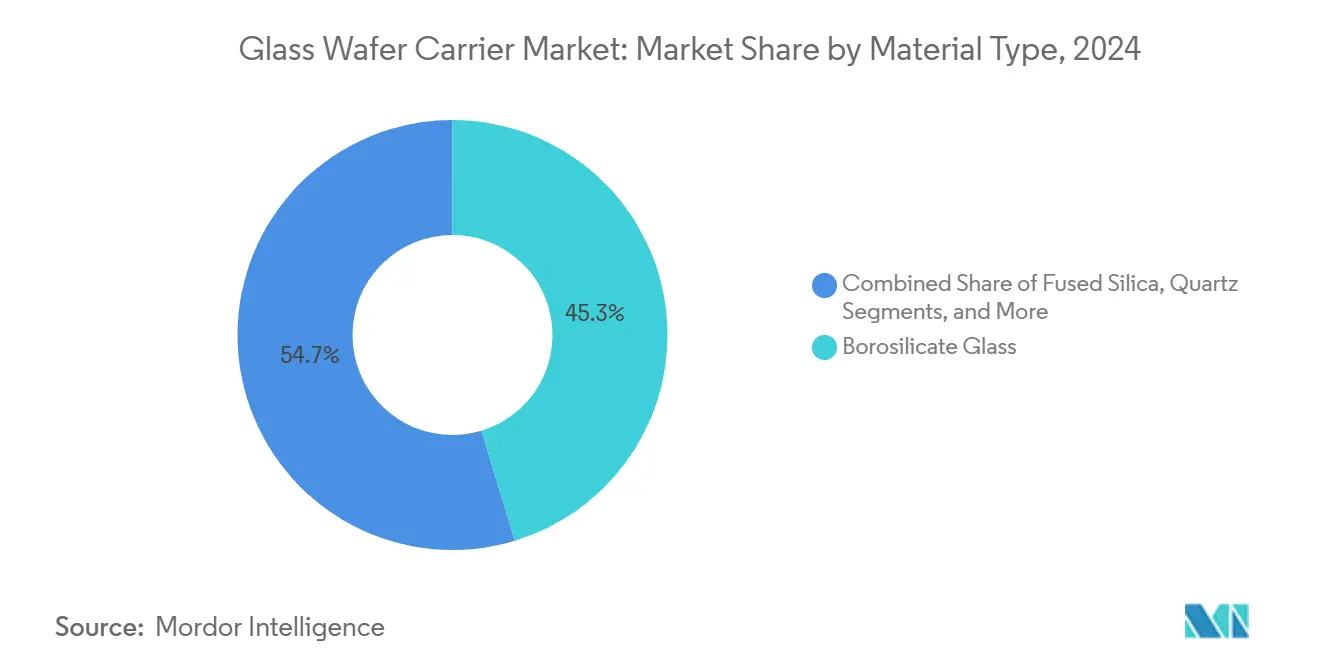

- Por material, el borosilicato capturó el 45,3% de la participación del mercado de Portadores de Obleas de Vidrio en 2024, mientras que se proyecta que la sílice fundida se expanda a una CAGR del 19,1% hasta 2030.

- Por tamaño de oblea, el segmento de 300 mm representó el 66,7% del tamaño del mercado de Portadores de Obleas de Vidrio en 2024 y se proyecta que avance a una CAGR del 19,3% hasta 2030.

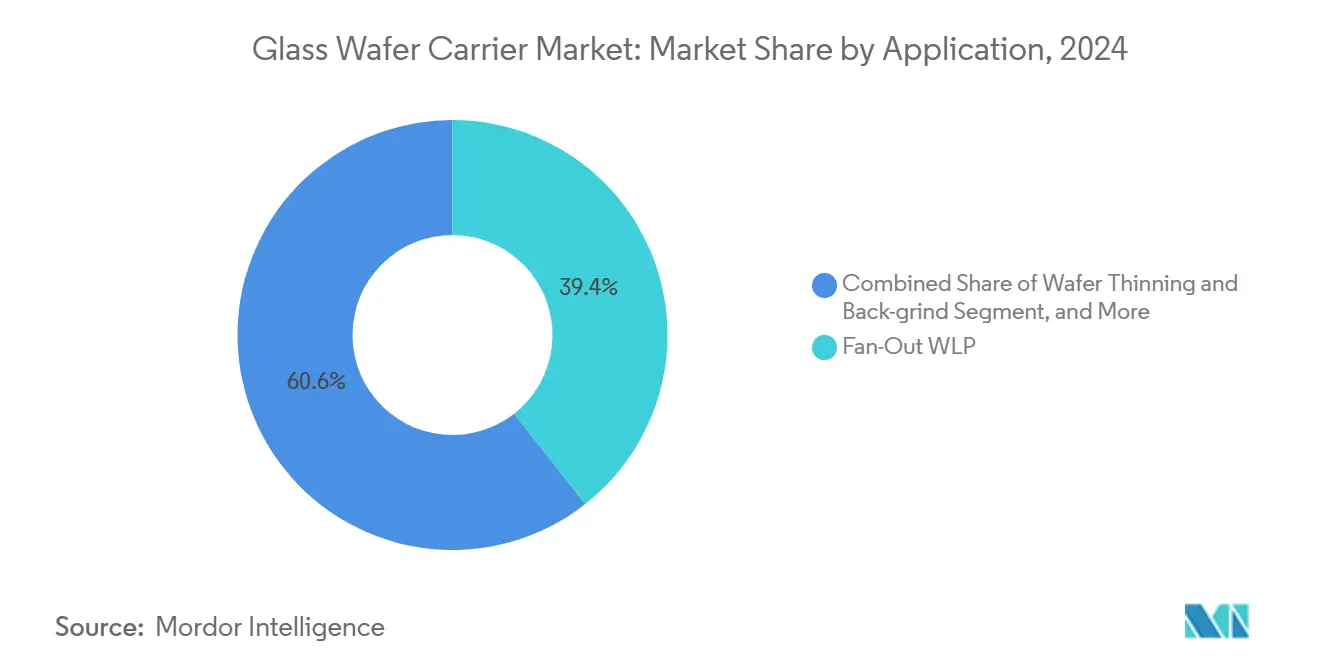

- Por aplicación, el segmento de empaquetado a nivel de oblea de tipo fan-out representó el 39,4% del tamaño del mercado de Portadores de Obleas de Vidrio en 2024, mientras que se proyecta que el empaquetado a nivel de panel avance a una CAGR del 18,4% hasta 2030.

- Por usuario final, el segmento de fundiciones e IDMs representó el 44,1% del tamaño del mercado de Portadores de Obleas de Vidrio en 2024, mientras que se proyecta que los OSATs avancen a una CAGR del 18,5% hasta 2030.

- Por geografía, la región de Asia-Pacífico dominó el mercado de Portadores de Obleas de Vidrio, representando una participación del 56,9% del tamaño del mercado en 2024. América del Norte está preparada para el crecimiento más rápido, con una CAGR del 18,2% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Portadores de Obleas de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del empaquetado a nivel de oblea de tipo fan-out | +4.20% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la demanda de obleas ultradelgadas para pilas 3D-IC/HBM | +3.80% | Asia-Pacífico como núcleo, desbordamiento hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de fábricas de 300 mm en el este de Asia | +3.10% | Este de Asia como primario | Mediano plazo (2-4 años) |

| Rápido cambio hacia flujos de desvinculación fotónica y de destello de xenón | +2.70% | Adopción temprana global | Corto plazo (≤ 2 años) |

| Adiciones de sustratos de vidrio en Estados Unidos respaldadas por la Ley CHIPS | +2.40% | América del Norte | Largo plazo (≥ 4 años) |

| Surgimiento del empaquetado a nivel de panel de vidrio de 650 × 650 mm | +1.40% | Centros de fabricación de inteligencia artificial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Empaquetado a Nivel de Oblea de Tipo Fan-Out

Los volúmenes de empaquetado a nivel de oblea de tipo fan-out aumentaron un 34% en 2024, elevando los portadores de vidrio de la categoría de especialidad al estatus de línea de producción. Estos portadores proporcionan la rigidez necesaria para proteger los chips adelgazados a 25 µm, al tiempo que permiten la redistribución multicapa con anchos de línea reducidos. Los procesadores móviles, el radar automotriz y los dispositivos de inteligencia artificial en el borde ahora requieren superficies más planas y un mejor rendimiento térmico, que no están disponibles en los sustratos orgánicos. El cambio de TSMC hacia soluciones de empaquetado a nivel de panel de vidrio señala un respaldo más amplio de la industria que probablemente se propagará en dos años.[1]Fuente: Mark LaPedus, "Los Sustratos de Vidrio Ganan Impulso en el Empaquetado Avanzado," SEMIENGINEERING.COM

Auge en la Demanda de Obleas Ultradelgadas para Pilas 3D-IC/HBM

La producción de memoria de alto ancho de banda aumentó un 67% en 2024 a medida que los fabricantes de memoria de primer nivel perseguían alturas de pila superiores a 16 capas. El adelgazamiento de obleas a 30 µm requiere un soporte casi perfecto; el vidrio sobresale con una desviación de expansión térmica inferior a 0,5 ppm/°C, lo que garantiza que la alineación de los TSV permanezca intacta durante las secuencias de rectificado posterior, perforación láser y relleno de cobre. El vidrio GC Core™ de NEG, rectificado a una planitud de 0,1 µm, ejemplifica esta precisión.

Expansión de la Capacidad de Fábricas de 300 mm en el Este de Asia

El este de Asia invirtió USD 47 mil millones en proyectos de fábricas de 300 mm en 2024, lo que resultó en un aumento de 2,25 veces en el área de superficie de los portadores en comparación con el nodo de 200 mm. La planta de TSMC en Arizona y las líneas de Samsung en Pyeongtaek asignan pistas dedicadas al manejo de vidrio. Los proveedores locales en Japón y Corea del Sur ahora están escalando la producción, reduciendo los tiempos de ciclo y disminuyendo el riesgo de flete.[2]SEMI, "Pronóstico Global de Fábricas 2024–2027," SEMI.ORG

Rápido Cambio Hacia Flujos de Desvinculación Fotónica y de Destello de Xenón

Los volúmenes de desvinculación fotónica casi se duplicaron en 2024 a medida que los semiconductores compuestos migraban de las capas de liberación térmica. Los portadores de sílice fundida transparentes a la luz ultravioleta transmiten energía a 365 nm de forma limpia, cortando la adhesión sin deformación inducida por el calor. Las plataformas de destello de xenón de Resonac ya logran ciclos de menos de 10 segundos, abriendo vías de reducción de costos para las fábricas de MEMS y circuitos integrados fotónicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del vidrio de precisión e intensidad de capital | -2.80% | Global | Mediano plazo (2-4 años) |

| Rotura de portadores y pérdida de rendimiento por fragilidad | -2.10% | Líneas a nivel de panel | Corto plazo (≤ 2 años) |

| Portador de silicio + sustituto de nanocorte por infrarrojos | -1.70% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de suministro de vidrio flotado por la demanda de paneles fotovoltaicos solares | -1.40% | Global, variable por región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Vidrio de Precisión y Producción con Uso Intensivo de Capital

El vidrio de precisión exige una prima, con un precio de tres a cinco veces superior a los equivalentes de silicio. El equipo para rectificado ultraplano, pulido de doble cara y metrología interferométrica absorbe hasta el 70% del presupuesto de capital de una planta nueva. Los márgenes se redujeron en 2024 cuando Plan Optik reveló una compresión de ingresos vinculada a correcciones de inventario y cotizaciones competitivas.[3]Plan Optik AG, "Presentación de Resultados del Ejercicio 2024," PLANOPTIK.COM

Rotura de Portadores y Pérdida de Rendimiento por Fragilidad

Los portadores de paneles grandes se fracturan a tasas cercanas al 4%, muy por encima de la tasa de rotura inferior al 0,1% del silicio. El estrés surge en el transporte automatizado y las excursiones térmicas. ASE Technology instaló mordazas de vacío de baja vibración y aun así reporta incidentes de astillado en los bordes de losas de 500 µm. El biselado mejorado de bordes y el refuerzo químico ayudan, pero la física del material restringe el avance.[4]ASE Technology Holding, "Informe Anual 2024," ASEGLOBAL.COM

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Sílice Fundida Gana Terreno en Rendimiento Térmico

El tamaño del mercado de Portadores de Obleas de Vidrio para vidrio borosilicato alcanzó USD 0,34 mil millones en 2024, equivalente a una participación del 45,3%. La expansión estable continúa, ya que su expansión térmica es paralela a la del silicio, lo que genera arqueamiento del sustrato durante los pasos de curado de la capa de redistribución. La sílice fundida, mientras tanto, se acelera a una CAGR del 19,1%, respaldada por los flujos de desvinculación fotónica y la producción de HBM de alta temperatura. El cuarzo sirve como dieléctrico de nicho para MEMS, donde la ausencia de álcali y la desgasificación no son una preocupación. El alumino-borosilicato surge como una alternativa reforzada que absorbe el estrés mecánico mejor que el borosilicato estándar. La preferencia regional persiste: las fábricas del este de Asia priorizan el borosilicato por su costo, mientras que los proyectos piloto de Estados Unidos se apoyan en la sílice fundida para tareas de luz ultravioleta.

Los proveedores de segunda generación promueven pilas híbridas, capas delgadas de alumino-borosilicato laminadas sobre núcleos de bajo coeficiente de expansión térmica, para lograr un equilibrio entre costo y resistencia. Si bien los diferenciales de precio se reducen dentro de las líneas de empaquetado de alto valor, los segmentos de productos básicos continúan gravitando hacia el borosilicato tradicional. El impulso competitivo se centra en asegurar la materia prima de vidrio flotado y elevar los rendimientos de pulido por encima del 95%. Los objetivos medioambientales también juegan un papel, ya que el procesamiento de sílice fundida consume más energía; las auditorías de sostenibilidad pueden inclinar la selección en escenarios de producción en masa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: El Segmento de 300 mm Mantiene un Liderazgo Dominante

En 2024, la clase de 300 mm generó dos tercios de la participación del mercado de Portadores de Obleas de Vidrio, USD 0,49 mil millones, impulsada por los nodos de lógica y memoria de primera línea. Los despliegues de capital en Taiwán, Corea del Sur y Arizona amplían el rendimiento, impulsando un crecimiento constante de dos dígitos. Los ecosistemas de equipos favorecen esta geometría, proporcionando a los proveedores economías de escala que reducen el costo por unidad y acortan los plazos de entrega. Al mismo tiempo, el segmento de 200 mm sigue siendo predominante para los chips de potencia MEMS y carburo de silicio heredados, donde las herramientas de 300 mm subutilizarían el rendimiento.

La hoja de ruta para 450 mm se estanca, ya que la economía se inclina en cambio hacia los formatos a nivel de panel que combinan múltiples equivalentes de 300 mm en placas de vidrio. Los proveedores, por tanto, canalizan la investigación y el desarrollo hacia el mantenimiento de la planaridad de la superficie en 300 mm incluso después de ciclos de reutilización repetidos. Los contratos de servicio para recuperar portadores rayados extienden la vida útil de los portadores y reducen el desperdicio. Un ligero aumento en el segmento de 150 mm persiste en ciertos sensores industriales, aunque su contribución a los ingresos sigue siendo menor.

Por Aplicación: El Empaquetado a Nivel de Panel se Convierte en el de Mayor Crecimiento

La participación del mercado de Portadores de Obleas de Vidrio para el empaquetado a nivel de oblea de tipo fan-out fue del 39,4% en 2024, ya que los proveedores de sistemas en chip móviles valoran los perfiles de bajo perfil. Sin embargo, el empaquetado a nivel de panel avanza rápidamente a una CAGR del 18,4%, aprovechando las placas de 650 × 650 mm que reducen el costo por área de chip para los aceleradores de inteligencia artificial. Los interposores de vías a través del vidrio le siguen, combinando aislamiento eléctrico con precisión dimensional para módulos de radiofrecuencia y ópticos. El adelgazamiento de obleas y el rectificado posterior siguen siendo fundamentales, con portadores reutilizados en varios ciclos, lo que ajusta las métricas de costo total.

Surgen sinergias cuando un único tipo de portador pasa por etapas secuenciales —adelgazamiento, formación de TSV, capa de redistribución y singulación final—, lo que resulta en un menor tiempo de inactividad por cambio. Los proveedores responden formulando capas adhesivas compatibles con historiales térmicos de múltiples pasadas. Los presupuestos térmicos se reducen para proteger la redistribución de cobre de paso fino; el vidrio ofrece un flujo de calor superior, lo que simplifica el modelado para los integradores de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los OSATs se Aceleran

Las fundiciones e IDMs mantuvieron el 44,1% de la participación del mercado de Portadores de Obleas de Vidrio en 2024, aprovechando el control integrado sobre los flujos de extremo frontal a extremo posterior. Los OSATs, sin embargo, exhiben el ascenso más rápido con una CAGR del 18,5% a medida que la externalización de los clientes se desplaza más allá de las líneas de unión por hilo hacia los paquetes avanzados. Para diferenciarse, los principales OSATs reconvierten las líneas con cámaras de desvinculación fotónica especializadas y robots de manejo de baja tensión dimensionados para portadores de 600 mm.

Los institutos de investigación y las fábricas piloto aún reclaman una fracción predecible de pedidos, especialmente para composiciones exploratorias como la sílice dopada con flúor. Las empresas especializadas en MEMS y fotónica solicitan formas personalizadas y vías perforadas, lo que obliga a los proveedores a diversificar sus catálogos de productos. Los pactos de codesarrollo, por tanto, se vuelven vitales, vinculando a los fabricantes de vidrio, los formuladores de adhesivos y los fabricantes de equipos originales en estructuras de retroalimentación de circuito cerrado que reducen el tiempo de puesta en marcha.

Análisis Geográfico

La región de Asia-Pacífico generó el 56,9% de los ingresos del mercado de Portadores de Obleas de Vidrio en 2024 y se proyecta que crezca a una tasa del 18,2% hasta 2030. Las fábricas de China respaldadas por subsidios añaden capacidad mientras TSMC de Taiwán evalúa portadores de panel de vidrio para futuras construcciones de empaquetado a nivel de panel de tipo fan-out. Samsung y SK Hynix de Corea del Sur canalizan presupuestos hacia líneas de HBM ultradelgadas, cada una de las cuales requiere placas de sílice fundida de alta rigidez. Japón mantiene su fortaleza en la cadena de suministro ascendente a través de NEG y AGC, asegurando el acceso local a la materia prima de vidrio flotado y la experiencia en pulido.

América del Norte ocupa el segundo lugar, impulsada por USD 52 mil millones en asignaciones de la Ley CHIPS destinadas a la relocalización. Corning aseguró USD 32 millones para desarrollar portadores transparentes a la luz ultravioleta, y Absolics captó USD 75 millones para una planta en Carolina del Norte, con finalización prevista para 2027. El compromiso de Intel con los sustratos de vidrio para computación de alto rendimiento señala una demanda interna que podría redirigir parte del suministro destinado a Asia. Las subvenciones respaldadas por el gobierno también aceleran la adopción de equipos, reduciendo los plazos de entrega para rectificadoras de precisión y equipos de metrología.

Europa ofrece una demanda estable, anclada en los sectores de electrónica automotriz e industrial. La actualización de las instalaciones de Plan Optik en Hungría introduce una capacidad para placas de 650 mm, lo que permite a los OSATs de la Unión Europea probar el empaquetado a nivel de panel antes de su adopción a escala completa. Los proveedores de primer nivel del sector automotriz alemán están impulsando los sensores de frenado MEMS que prefieren los portadores de cuarzo por su pureza. El énfasis regulatorio en la resiliencia de la cadena de suministro fomenta las asociaciones dentro de la región, aunque las fluctuaciones cambiarias y los costos energéticos influyen en la economía de los emplazamientos.

Panorama Competitivo

La competencia sigue siendo moderada, con las cinco principales empresas representando aproximadamente el 40% de la participación del mercado de Portadores de Obleas de Vidrio. SCHOTT, Corning y AGC aprovechan sus carteras de vidrio multisectoriales para distribuir los costos de capital, mientras que Plan Optik, Tecnisco y NEG se centran en la precisión de grado semiconductor. Los focos de innovación involucran mezclas de sílice fundida transparentes a la luz ultravioleta, acabado de bordes para alivio de tensiones y metrología de espesor in situ integrada en los marcos de los portadores.

Las colaboraciones conectan a los proveedores de materiales con los fabricantes de herramientas: la plataforma Vitrion de LPKF integra el fresado y la unión del vidrio, lo que permite a las fábricas internalizar la preparación y desvinculación de portadores en una sola celda. Esta integración vertical podría presionar a los proveedores de sustratos independientes a menos que refuercen sus ofertas de servicio, recuperación o logística. Mientras tanto, los proveedores tradicionales de portadores de silicio están desarrollando opciones de nanocorte por infrarrojos que podrían canibalizar los volúmenes de vidrio de gama de entrada en un plazo de tres años.

Las inversiones estratégicas subrayan las economías de escala. SCHOTT consolidó su unidad de semiconductores con USD 150 millones destinados a duplicar la capacidad en Alemania y Singapur. Samsung encabeza un consorcio de USD 2.300 millones para asegurar el suministro de placas de 650 mm para 2026. La subvención del gobierno de Estados Unidos a Corning financia una línea piloto, posicionándola para escalar una vez que los clientes confirmen pedidos de alto volumen. Los registros de propiedad intelectual aumentan en torno a las capas de vidrio compuesto y las formulaciones de adhesivos que permiten una liberación fotónica más rápida, lo que apunta a nuevos ingresos por licencias más allá de las ventas directas de portadores.

Líderes de la Industria de Portadores de Obleas de Vidrio

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Samsung Electronics presentó una alianza de USD 2.300 millones con múltiples socios de sustratos de vidrio para alcanzar la producción en masa de 650 × 650 mm para 2026.

- Enero de 2025: LPKF Laser & Electronics amplió los sistemas Vitrion con manejo integrado de vidrio para fábricas de semiconductores.

- Diciembre de 2024: SCHOTT AG creó una división dedicada a semiconductores y presupuestó USD 150 millones para herramientas de vidrio de precisión en Alemania y Singapur.

- Diciembre de 2024: Swift Glass Company lanzó servicios de fabricación de obleas de pequeño volumen personalizados para grupos de investigación y desarrollo.

Alcance del Informe Global del Mercado de Portadores de Obleas de Vidrio

| Vidrio Borosilicato |

| Sílice Fundida |

| Cuarzo |

| Alumino-Borosilicato |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm (Hoja de Ruta) |

| Adelgazamiento de Obleas y Rectificado Posterior |

| Empaquetado a Nivel de Oblea de Tipo Fan-Out |

| Interposores de Vías a Través del Vidrio |

| Empaquetado a Nivel de Panel |

| Fundiciones e IDMs |

| OSATs |

| Investigación y Desarrollo / Líneas Piloto |

| Fábricas Especializadas en MEMS y Fotónica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Material | Vidrio Borosilicato | |

| Sílice Fundida | ||

| Cuarzo | ||

| Alumino-Borosilicato | ||

| Por Tamaño de Oblea | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm (Hoja de Ruta) | ||

| Por Aplicación | Adelgazamiento de Obleas y Rectificado Posterior | |

| Empaquetado a Nivel de Oblea de Tipo Fan-Out | ||

| Interposores de Vías a Través del Vidrio | ||

| Empaquetado a Nivel de Panel | ||

| Por Industria de Usuario Final | Fundiciones e IDMs | |

| OSATs | ||

| Investigación y Desarrollo / Líneas Piloto | ||

| Fábricas Especializadas en MEMS y Fotónica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanza el mercado de Portadores de Obleas de Vidrio para 2030?

Los pronósticos sitúan el mercado en USD 1,67 mil millones para 2030 bajo una CAGR del 17,6%.

¿Qué tamaño de oblea domina actualmente la demanda de portadores?

La clase de 300 mm representa el 66,7% de la demanda y crece con mayor rapidez gracias a la expansión sostenida de las fábricas.

¿Por qué están ganando terreno los portadores de sílice fundida?

Su transparencia a la luz ultravioleta y su bajo coeficiente de expansión térmica los hacen adecuados para la desvinculación fotónica y el procesamiento de pilas HBM ultradelgadas.

¿Qué región lidera el consumo actualmente?

Asia-Pacífico ostenta una participación del 56,9%, anclada por las fábricas de China, Taiwán y Corea del Sur.

¿Cómo influye el empaquetado a nivel de panel en la demanda futura?

Los aceleradores de inteligencia artificial requieren placas de 650 × 650 mm, lo que convierte al empaquetado a nivel de panel en la aplicación de mayor crecimiento con una CAGR del 18,4%.

¿Cuál es el principal obstáculo en la cadena de suministro?

La escasez de vidrio flotado, intensificada por la demanda de paneles fotovoltaicos solares, restringe la materia prima e infla los plazos de entrega.

Última actualización de la página el: