Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

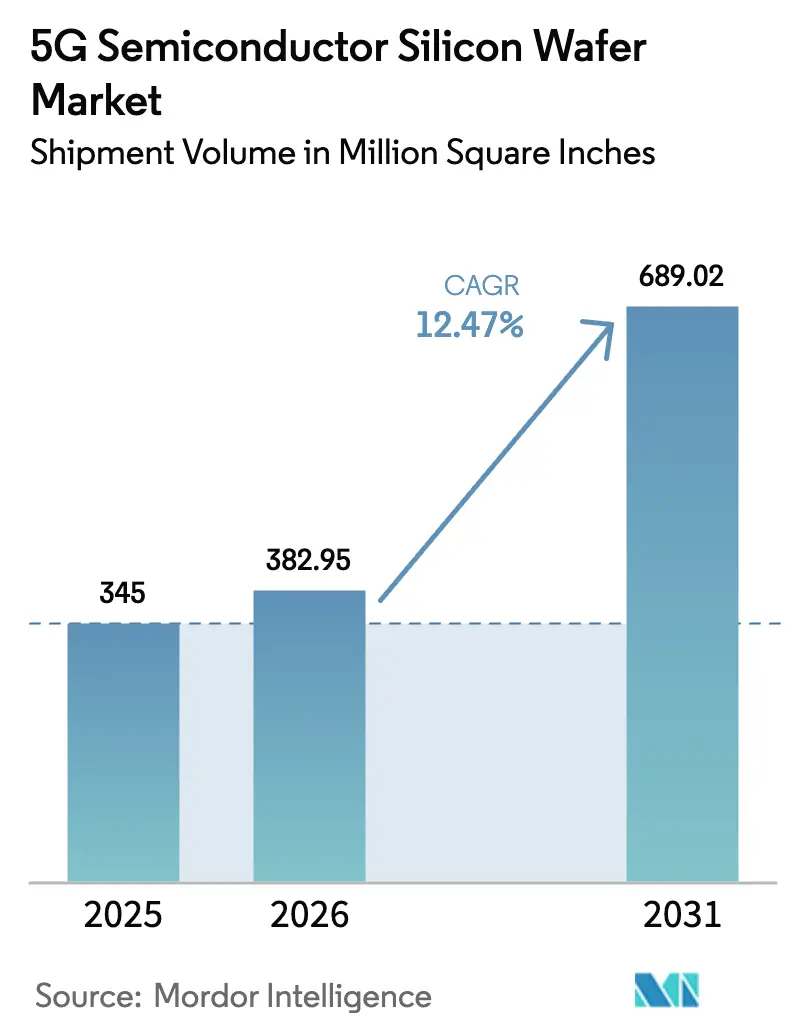

| Volumen del Mercado (2026) | 382.95 Million Square Inches |

| Volumen del Mercado (2031) | 689.02 Million Square Inches |

| Tasa de crecimiento (2026 - 2031) | 12.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores 5G por Mordor Intelligence

Se espera que el tamaño del mercado de obleas de silicio para semiconductores 5G crezca de 345 millones de pulgadas cuadradas en 2025 a 382,95 millones de pulgadas cuadradas en 2026, y se prevé que alcance 689,02 millones de pulgadas cuadradas en 2031, a una CAGR del 12,47% durante 2026-2031. La migración por debajo de los 7 nanómetros en teléfonos inteligentes, la densificación de la infraestructura urbana 5G y la conversión sostenida a sustratos de 300 milímetros siguen siendo los motores estructurales de crecimiento del mercado de obleas de silicio para semiconductores 5G. La sólida adquisición por parte de fabricantes de dispositivos de Asia-Pacífico asegura la producción de fundición a largo plazo, mientras que los programas de relocalización de América del Norte y Europa diversifican el suministro geográfico sin desplazar el dominio de la región. La escasa disponibilidad de sustratos permite a los cinco principales fabricantes de obleas aplicar escaladores de precios anuales, y la reciente consolidación, como la adquisición de SK Siltron por parte de Doosan, intensifica el poder de negociación de los operadores establecidos. Las restricciones medioambientales sobre el uso de agua ultrapura y las fluctuaciones en el precio del polisilicio moderan la expansión de los márgenes, pero no han descarrilado los programas de inversión en capital que sustentan la trayectoria de crecimiento del mercado de obleas de silicio para semiconductores 5G.

Conclusiones Clave del Informe

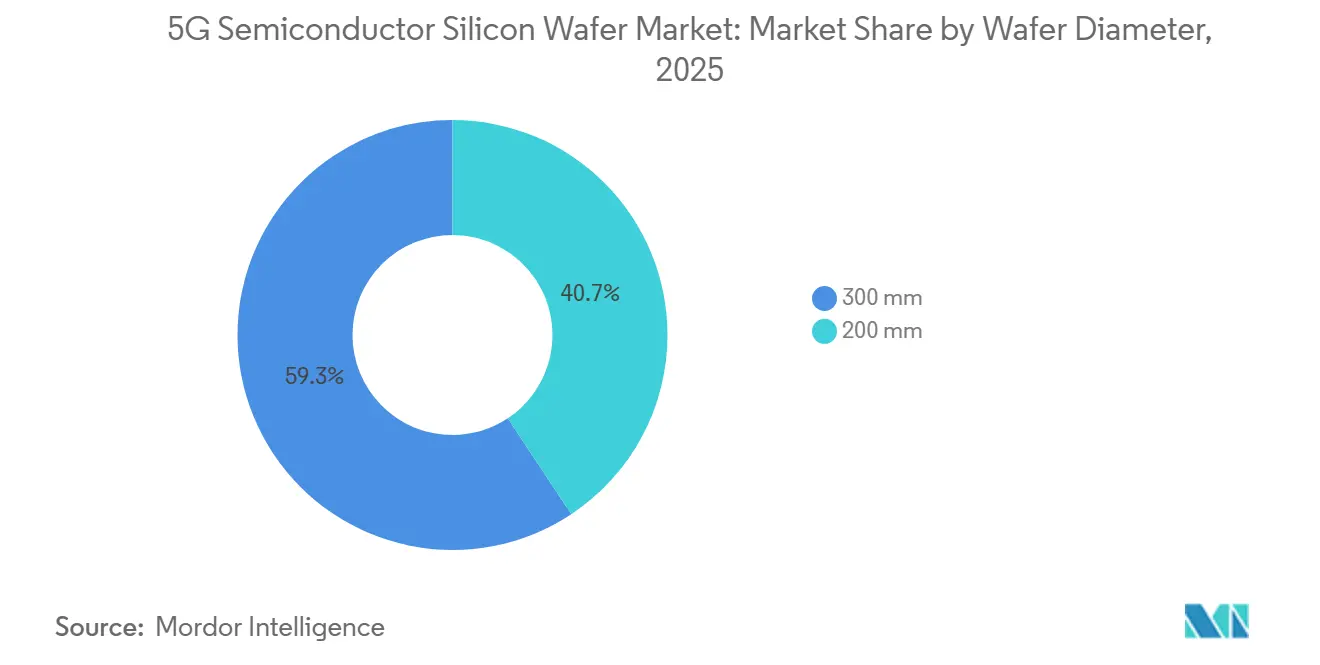

- Por diámetro de oblea, el segmento de 300 mm capturó el 59,32% de la participación del mercado de obleas de silicio para semiconductores 5G en 2025, y avanza a una CAGR del 13,23% hasta 2031.

- Por nodo tecnológico, los nodos convencionales (10 nm-28 nm) representaron el 43,78% de la participación de mercado en 2025; el nodo avanzado (por debajo de 7 nm) registró el crecimiento más rápido con una CAGR del 13,73% durante 2026-2031.

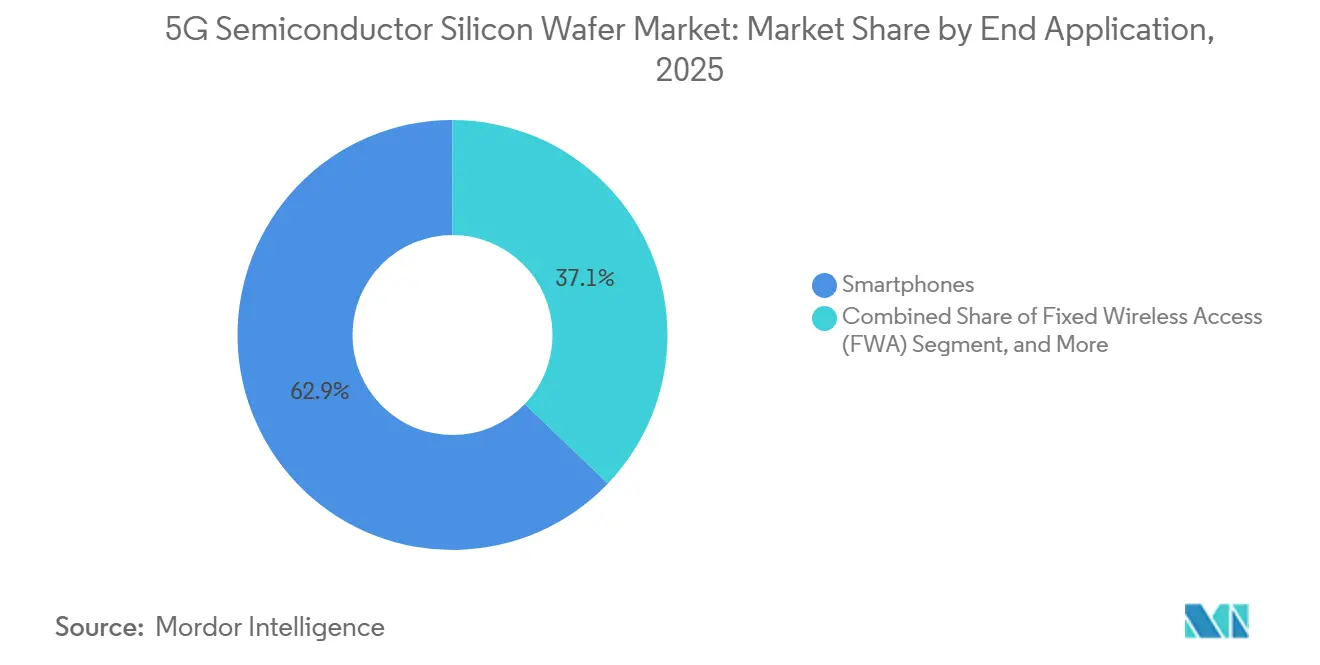

- Por aplicación final, los teléfonos inteligentes dominaron con el 62,86% de la participación de mercado en 2025, mientras que el equipo de acceso inalámbrico fijo es el segmento de más rápido crecimiento, con una CAGR del 13,46% hasta 2031.

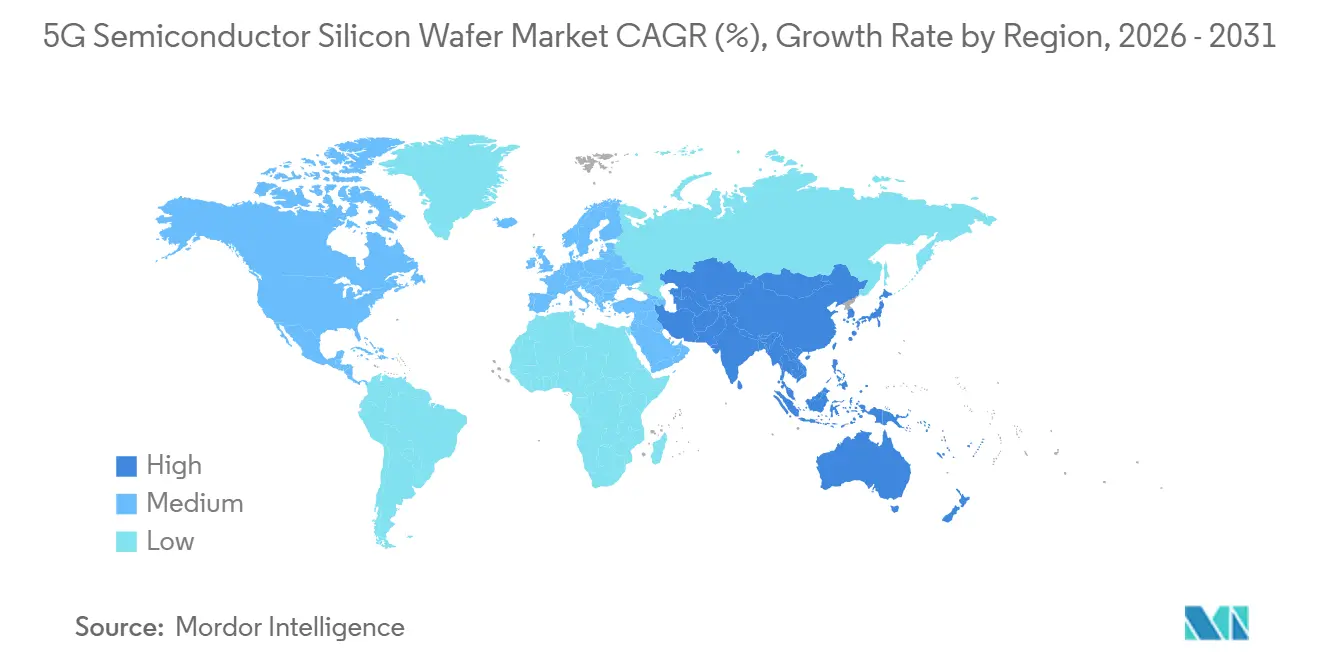

- Por geografía, Asia-Pacífico concentró el 72,61% de la participación de mercado en 2025 y también lidera la expansión con una CAGR del 13,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Tráfico de Datos Móviles Procedente de Teléfonos Inteligentes 5G | +2.8% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Despliegue Rápido de Infraestructura de Telecomunicaciones 5G | +2.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda Creciente de Chips de Nodo Avanzado en Dispositivos 5G | +2.2% | Taiwán, Corea del Sur, Estados Unidos (centros de fundición) | Mediano plazo (2-4 años) |

| Adopción del Adelgazamiento de Obleas de Silicio para la Integración de Antenas 5G de Onda Milimétrica | +1.5% | América del Norte y Europa (asignaciones de espectro de onda milimétrica) | Largo plazo (≥ 4 años) |

| Crecimiento de las Redes 5G Privadas en la Automatización Industrial | +1.3% | Alemania, Estados Unidos, Japón (corredores de fabricación) | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación Localizada de Obleas en Economías Emergentes | +1.2% | India, Vietnam, México (centros emergentes de semiconductores) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos Móviles Procedente de Teléfonos Inteligentes 5G

Los envíos globales de dispositivos 5G alcanzaron 1.200 millones de unidades en 2024 y se prevé que lleguen a 1.500 millones en 2026; cada dispositivo de gama alta depende de chips por debajo de los 7 nanómetros que consumen una superficie de oblea materialmente mayor. Los procesadores insignia, como el A18 Pro de Apple con 19.000 millones de transistores, exigen una planitud del silicio inferior a 0,3 micrómetros para evitar defectos en el proceso de litografía ultravioleta extrema.[1]Apple Inc., "Arquitectura del Chip A18 Pro," APPLE.COM Las fundiciones reservan capacidad de 300 milímetros con hasta un año de antelación, lo que eleva los precios de lista de los sustratos entre un 12% y un 15% interanual. Dado que una sola partícula por debajo de los 20 nanómetros puede inutilizar un chip avanzado completo, los clientes migran cada vez más hacia obleas de calidad epitaxial con menos de 0,01 defectos por cm², asegurando contratos premium para el mercado de obleas de silicio para semiconductores 5G.

Despliegue Rápido de Infraestructura de Telecomunicaciones 5G

China instaló 4,2 millones de estaciones base 5G en diciembre de 2024 y tiene como objetivo alcanzar los 5 millones a finales de 2025, manteniendo la demanda de nodos maduros para los módulos de radiofrecuencia de extremo frontal, mientras que la banda base digital avanza hacia los 7 nanómetros. Los operadores europeos aceleraron el despliegue de pequeñas celdas utilizando los sistemas RAN Compute de Ericsson, que integran ASSP de 7 nanómetros.[2]Ericsson, "Portafolio RAN Compute para Redes 5G," ERICSSON.COM La ola de densificación multiplica los sitios requeridos por kilómetro cuadrado, elevando la demanda de obleas de nodos mixtos que abarcan desde los 180 nanómetros hasta los 7 nanómetros. Los proveedores que atienden el mercado de obleas de silicio para semiconductores 5G programan, por tanto, ciclos de producción superpuestos de 200 milímetros y 300 milímetros para cubrir la volatilidad de los nodos.

Demanda Creciente de Chips de Nodo Avanzado en Dispositivos 5G

TSMC incrementó la producción de 3 nanómetros a 100.000 inicios de oblea por mes a mediados de 2025, asignando aproximadamente el 60% a los SoC para teléfonos inteligentes. Samsung Foundry calificó su proceso de compuerta envolvente de 3 nanómetros a principios de 2025, pero las brechas iniciales de rendimiento provocaron que los plazos de entrega de sustratos se dispararan de 12 a 18 semanas. El nodo 18A de Intel entra en producción de alto volumen en 2026 con suministro de energía por la parte trasera, lo que endurece aún más las especificaciones de planitud y contaminación. Estas migraciones amplían el tamaño de los chips, elevando el área de oblea por dispositivo entre un 15% y un 20%, y apoyando un crecimiento de dos dígitos para el mercado de obleas de silicio para semiconductores 5G.

Adopción del Adelgazamiento de Obleas de Silicio para la Integración de Antenas 5G de Onda Milimétrica

Los despliegues de onda milimétrica en Estados Unidos y partes de Europa obligan a los fabricantes de equipos originales de dispositivos a adelgazar el silicio de 775 micrómetros a 50-100 micrómetros, de modo que las antenas de matriz en fase queden a menos de 2 milímetros del chip de radiofrecuencia.[3]IEEE, "Procesamiento de Obleas Delgadas para la Integración de Antenas de Onda Milimétrica," IEEEXPLORE.IEEE.ORG Skyworks y Qorvo trasladaron aproximadamente una cuarta parte de sus líneas de productos de onda milimétrica a silicio sobre aislante de oblea delgada durante 2024-2025. El adelgazamiento incrementa el riesgo de rotura y los costos de procesamiento en un 30%, pero permite una eficiencia de antena del 70% a 28 GHz. La capacidad especializada de obleas delgadas se convierte así en un segmento diferenciado dentro del mercado de obleas de silicio para semiconductores 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital para Fábricas de Obleas de 300 mm | -0.8% | Global, agudo en economías emergentes sin programas de subsidios | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Polisilicio de Grado Semiconductor | -0.6% | Global, con exposición aguda en China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Desafíos de Rendimiento en Nodos por Debajo de 7 nm para Circuitos Integrados de Extremo Frontal de Radiofrecuencia | -0.5% | Taiwán, Corea del Sur, Estados Unidos (ubicaciones de fundición avanzada) | Mediano plazo (2-4 años) |

| Regulaciones Medioambientales que Limitan el Uso de Agua Ultrapura en la Producción de Obleas | -0.3% | Europa, California, Taiwán (regiones con estrés hídrico) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Fábricas de Obleas de 300 mm

La construcción de una planta de 300 milímetros desde cero cuesta entre 10.000 y 20.000 millones de dólares, lo que mantiene la entrada de nuevos competidores en niveles bajos y refuerza el oligopolio que sustenta el poder de fijación de precios. El proyecto de GlobalWafers en Texas, valorado en 7.500 millones de dólares, recibió 1.500 millones de dólares en subvenciones de Estados Unidos, pero aún enfrenta un período de cinco años de puesta en marcha antes de que comiencen los ingresos. SUMCO optó por cerrar una línea heredada de 200 milímetros en lugar de reinvertir, lo que indica que incluso los operadores establecidos abandonan activos de escala insuficiente cuando los períodos de recuperación se alargan. La resultante incorporación de capacidad en incrementos de 50.000 obleas por mes limita la elasticidad de la oferta para el mercado de obleas de silicio para semiconductores 5G.

Interrupciones en la Cadena de Suministro de Polisilicio de Grado Semiconductor

Seis proveedores controlan el 85% del polisilicio de 11 nueves, y las fluctuaciones del sector solar llevaron los precios de 35 dólares/kg a principios de 2024 a 22 dólares/kg a mediados de 2025.[4]Wacker Chemie AG, "Dinámica del Mercado de Polisilicio," WACKER.COM Los fabricantes de obleas más pequeños que carecen de contratos a largo plazo sufrieron una erosión abrupta de los márgenes, lo que provocó la salida de dos empresas japonesas entre 2022 y 2024. Las restricciones de la Lista de Entidades complican el acceso de China al polisilicio occidental, lo que genera aumentos en la densidad de defectos y obliga a las empresas de obleas a mantener hasta 120 días de inventario. La volatilidad en este insumo crítico sigue siendo un lastre latente para el mercado de obleas de silicio para semiconductores 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Los Sustratos de Mayor Tamaño Capturan Economías de Escala

La categoría de 300 milímetros concentró el 59,32% de la participación de mercado en 2025 y se beneficia de una CAGR del 13,23%, consolidando su primacía hasta 2031. Cada oblea de 300 milímetros produce aproximadamente 2,4 veces más chips que una oblea de 200 milímetros, lo que se traduce en un costo de fabricación unitario entre un 30% y un 35% menor una vez absortida la depreciación. Las principales fábricas en Arizona, Pyeongtaek e Irlanda procesan únicamente este diámetro, garantizando una demanda base consolidada. El tamaño del mercado de obleas de silicio para semiconductores 5G para sustratos de 300 milímetros escalará, por tanto, más rápido que cualquier otro conjunto de diámetros.

Aunque los 200 milímetros siguen siendo indispensables para la radiofrecuencia heredada, la energía y los MEMS, los planes de capital favorecen ampliamente las líneas de 300 milímetros capaces de rectificado ultrafino para el envasado de chip sobre oblea sobre sustrato. Los proveedores capaces de garantizar un adelgazamiento sin deformación por debajo de los 50 micrómetros capturan contratos premium, mientras que los productores de segundo nivel se centran en estabilizar el servicio de 200 micrómetros para compradores del sector automotriz e industrial. Esta bifurcación asegura el crecimiento a largo plazo y amortigua la ciclicidad dentro del mercado más amplio de obleas de silicio para semiconductores 5G.

Por Nodo Tecnológico: Los Nodos Avanzados Superan a los Convencionales a Pesar de su Complejidad

El Nodo Convencional (10 nm-28 nm) representó el 43,78% de la participación de mercado en 2025, gracias a los diseños de radiofrecuencia, gestión de energía integrada y señal mixta que se benefician de la economía de los nodos maduros. Los márgenes brutos suelen superar a los de la lógica de vanguardia porque los ajustes especializados de proceso limitan la oferta competitiva. En consecuencia, la participación del mercado de obleas de silicio para semiconductores 5G correspondiente a los nodos convencionales sigue siendo elevada incluso cuando el número de chips por producto disminuye.

Sin embargo, el Nodo Avanzado (por debajo de 7 nm) registra una CAGR del 13,73% hasta 2031, impulsado por los procesadores de aplicaciones y los aceleradores de inteligencia artificial en teléfonos inteligentes de gama alta. TSMC y Samsung asignan la mayor parte de su capacidad de 3 nanómetros al silicio para dispositivos, lo que impulsa la planitud del sustrato, el control de precipitados de oxígeno y los umbrales de contaminación que solo los dos principales fabricantes de obleas pueden cumplir de manera confiable. A medida que la adopción de nodos avanzados se amplía al acceso inalámbrico fijo y a la inteligencia artificial en el borde, el tamaño del mercado de obleas de silicio para semiconductores 5G vinculado a nodos por debajo de los 7 nanómetros se expandirá de forma sostenida.

Por Aplicación Final: Los Teléfonos Inteligentes Dominan, el Acceso Inalámbrico Fijo Crece con Rapidez

Los teléfonos inteligentes representaron el 62,86% de la participación de mercado en 2025, con cada dispositivo insignia integrando entre seis y ocho chips 5G discretos que duplican el área de silicio en comparación con los diseños 4G. Los ciclos de renovación de dispositivos de Apple y Samsung ahora integran bloques de inteligencia artificial más grandes, elevando el área de oblea por unidad en un 15%-20% adicional. Este enriquecimiento de contenido sostiene el volumen absoluto incluso cuando los envíos de teléfonos inteligentes se estabilizan, consolidando el ancla de los teléfonos inteligentes para el mercado de obleas de silicio para semiconductores 5G.

El acceso inalámbrico fijo registra la expansión más rápida, con una CAGR del 13,46%, impulsado por los objetivos de banda ancha rural en Estados Unidos, Europa y partes de Asia. Plataformas como el Snapdragon X75 de Qualcomm unifican las radios de onda milimétrica y sub-6 gigahercios en un único chip, comprimiendo la lista de materiales pero generando volúmenes constantes en las líneas de fundición de 12 nanómetros y 4 nanómetros. Los segmentos de infraestructura e industrial contribuyen con un crecimiento equilibrado de mediados de los dos dígitos, amortiguando colectivamente la exposición cíclica del mercado de obleas de silicio para semiconductores 5G.

Análisis Geográfico

Asia-Pacífico controló el 72,61% del mercado de obleas de silicio para semiconductores 5G en 2025 y se expande a una CAGR del 13,83% hasta 2031. Los 4,2 millones de estaciones base macro de China y el clúster de fundición de Taiwán generan conjuntamente reservas de demanda sin parangón, mientras que los proveedores japoneses de obleas controlan más de la mitad de la producción global de 300 milímetros. La política regional, en particular los mandatos de localización de Pekín y los subsidios de Tokio para el envasado avanzado, ancla aún más la capacidad y refuerza la posición de liderazgo de la región.

América del Norte captura una posición estratégica de referencia a través de la Ley de Chips y Ciencia de Estados Unidos, que subsidia fábricas en Texas, Arizona, Nueva York y Ohio. Una vez plenamente operativos en 2028, estos sitios consumirán aproximadamente entre 30 y 35 millones de pulgadas cuadradas anuales, es decir, alrededor del 10% de la cuota global, asegurando el suministro doméstico para la defensa y la infraestructura crítica sin erosionar materialmente el liderazgo en volumen de Asia. Canadá y México aceleran inversiones complementarias en el extremo posterior y en nodos maduros, completando un ecosistema continental que apoya el mercado de obleas de silicio para semiconductores 5G.

La Ley Europea de Chips canaliza 43.000 millones de euros (47.000 millones de dólares) hacia nueva capacidad, elevando la demanda regional de obleas del 8% en 2025 hacia un esperado 12%-14% en 2030 una vez que los sitios en Magdeburgo y Dresde entren en funcionamiento. América del Sur y Oriente Medio y África conjuntamente permanecen por debajo del 3% de participación, con un crecimiento vinculado a la electrificación automotriz en Brasil y los despliegues de centros de datos en los Emiratos Árabes Unidos. Estas regiones más pequeñas amplían no obstante la huella global del mercado de obleas de silicio para semiconductores 5G.

Panorama Competitivo

El mercado está concentrado con proveedores como Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron y otros en el mercado de obleas de silicio para semiconductores 5G. La adquisición de SK Siltron por parte de Doosan por 3.200 millones de dólares ha tensado el suministro surcoreano. Mientras tanto, la expansión de Siltronic en Singapur y las instalaciones de GlobalWafers en Texas han diversificado la huella regional sin reducir la concentración del mercado.

Los datos de patentes revelan una inversión sostenida en la mitigación de defectos y nanotopografía. Shin-Etsu posee 47 solicitudes activas sobre el control de precipitados de oxígeno, mientras que SUMCO lidera en técnicas de uniformidad de capas epitaxiales. Este foso de propiedad intelectual, junto con los costos de construcción desde cero superiores a los 10.000 millones de dólares, desalienta la entrada de nuevos competidores y refuerza la estructura de alta barrera del mercado de obleas de silicio para semiconductores 5G.

Los nichos especializados sí ofrecen oportunidades. Wafer Works y Gritek enfatizan el silicio sobre aislante y los servicios de recuperación para nodos maduros, asegurando primas de precio del 30%-40% a menores volúmenes. Los competidores chinos Zhejiang Jinruihong y la filial de Ferrotec en Shanghái amplían las líneas de 200 milímetros, pero aún enfrentan ciclos de calificación de varios años con clientes de primer nivel. A medida que la integración heterogénea se acelera, los proveedores que dominen el adelgazamiento por debajo de los 50 micrómetros, las vías a través del silicio y la unión sin delaminación tendrán una participación desproporcionada en los nuevos grupos de valor emergentes dentro del mercado de obleas de silicio para semiconductores 5G.

Líderes de la Industria de Obleas de Silicio para Semiconductores 5G

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Micron Technology inició la construcción de una fábrica de memoria flash NAND de 24.000 millones de dólares en Singapur, destinada a consumir 15 millones de pulgadas cuadradas de obleas de 300 milímetros anuales al entrar en funcionamiento en 2028.

- Diciembre de 2025: Doosan Corporation finalizó su adquisición de SK Siltron por 3.200 millones de dólares, incluidos los activos de carburo de silicio en Míchigan.

- Octubre de 2025: La fábrica de TSMC en Kumamoto logró la calificación de 28 nanómetros antes de lo previsto, asegurando el suministro de obleas de las plantas cercanas de SUMCO.

- Septiembre de 2025: GlobalFoundries invirtió 1.500 millones de dólares para aumentar la capacidad de Malta, Nueva York, en 25.000 inicios de oblea por mes de FinFET de 12 nanómetros.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores 5G

El Mercado de Obleas de Silicio para Semiconductores 5G se refiere al mercado de obleas de silicio específicamente diseñadas y fabricadas para su uso en aplicaciones relacionadas con el 5G, incluidos teléfonos inteligentes, infraestructura de telecomunicaciones, acceso inalámbrico fijo e 5G industrial.

El Informe del Mercado de Obleas de Silicio para Semiconductores 5G está Segmentado por Diámetro de Oblea (300 mm y 200 mm), Nodo Tecnológico (Nodo Avanzado, Nodo Convencional y Nodo Maduro), Aplicación Final (Teléfonos Inteligentes, Infraestructura de Telecomunicaciones, Acceso Inalámbrico Fijo e 5G Industrial), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| 300 mm |

| 200 mm |

| Nodo Avanzado (por debajo de 7 nm) |

| Nodo Convencional (10 nm-28 nm) |

| Nodo Maduro (por encima de 28 nm) |

| Teléfonos Inteligentes |

| Infraestructura de Telecomunicaciones (Macro / Pequeñas Celdas) |

| Acceso Inalámbrico Fijo |

| 5G Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | 300 mm | |

| 200 mm | ||

| Por Nodo Tecnológico | Nodo Avanzado (por debajo de 7 nm) | |

| Nodo Convencional (10 nm-28 nm) | ||

| Nodo Maduro (por encima de 28 nm) | ||

| Por Aplicación Final | Teléfonos Inteligentes | |

| Infraestructura de Telecomunicaciones (Macro / Pequeñas Celdas) | ||

| Acceso Inalámbrico Fijo | ||

| 5G Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de obleas de silicio para semiconductores 5G en 2031?

Se prevé que alcance 689,02 millones de pulgadas cuadradas en 2031.

¿Qué segmento de diámetro de oblea lidera el mercado de obleas de silicio para semiconductores 5G?

El segmento de 300 milímetros lideró con el 59,32% de la participación de mercado en 2025 y mantendrá el liderazgo hasta 2031.

¿Por qué Asia-Pacífico domina el espacio de obleas de silicio para semiconductores 5G?

La región alberga los mayores clústeres de fundición y los despliegues de estaciones base 5G, generando conjuntamente más del 70% de la demanda global de obleas.

¿Cómo afectará la relocalización en Estados Unidos al suministro de obleas?

Las nuevas fábricas en Texas, Arizona y Ohio elevarán el consumo de América del Norte a aproximadamente el 10% del volumen global en 2028, mejorando la resiliencia regional sin erosionar el liderazgo de Asia.

¿Qué aplicación muestra el crecimiento más rápido en la demanda de obleas?

El equipo de acceso inalámbrico fijo registra el mayor crecimiento con una CAGR del 13,46% hasta 2031, a medida que los operadores amplían la banda ancha

Última actualización de la página el: