Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

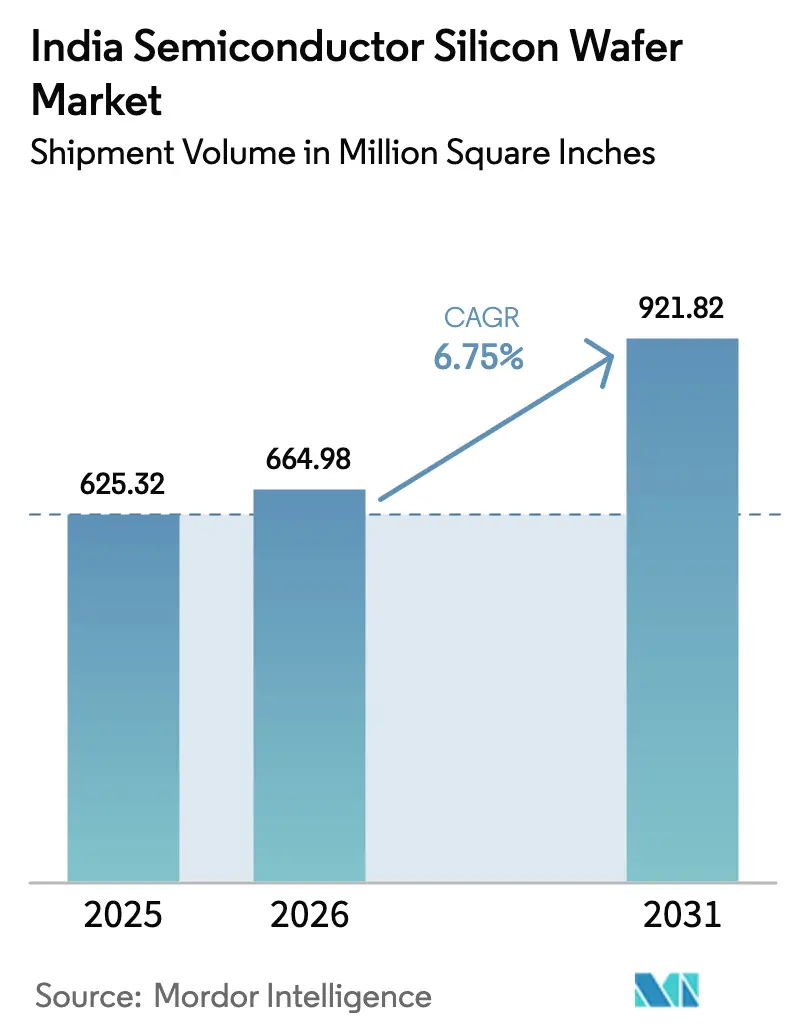

| Tamaño del mercado en el año base (2025) | 625.32 Million Square Inches |

| Volumen del Mercado (2026) | 664.98 Million Square Inches |

| Volumen del Mercado (2031) | 921.82 Million Square Inches |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores en India por Mordor Intelligence

Se proyecta que el tamaño del mercado de obleas de silicio para semiconductores en India sea de 625,32 millones de pulgadas cuadradas en 2025, 664,98 millones de pulgadas cuadradas en 2026, y alcance 921,82 millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 6,75% entre 2026 y 2031. Se está produciendo un rápido giro desde la dependencia de las importaciones hacia la fabricación nacional, respaldado por los subsidios de capital plurianuales de la Misión Semiconductora de India. La nueva capacidad de 300 mm que entra en funcionamiento en Gujarat y Uttar Pradesh señala que el país se está posicionando como un centro de fabricación de alto volumen en nodos maduros. La demanda interna crece en paralelo: la producción electrónica del ejercicio fiscal 2025 alcanzó INR 11,3 lakh crore (USD 135 mil millones), mientras que los programas de teléfonos inteligentes y vehículos eléctricos mantienen una sólida tracción en los mercados finales. El mercado de obleas de silicio para semiconductores en India también se beneficia de la entrada de actores globales que ven a India como un nodo de diversificación de riesgos en su presencia en Asia-Pacífico. Aun así, la ejecución sigue siendo contingente a la fiabilidad del suministro eléctrico, la disponibilidad de agua ultrapura y la entrega oportuna de equipos, todo lo cual requiere una estrecha coordinación entre el gobierno y la industria.

Conclusiones Clave del Informe

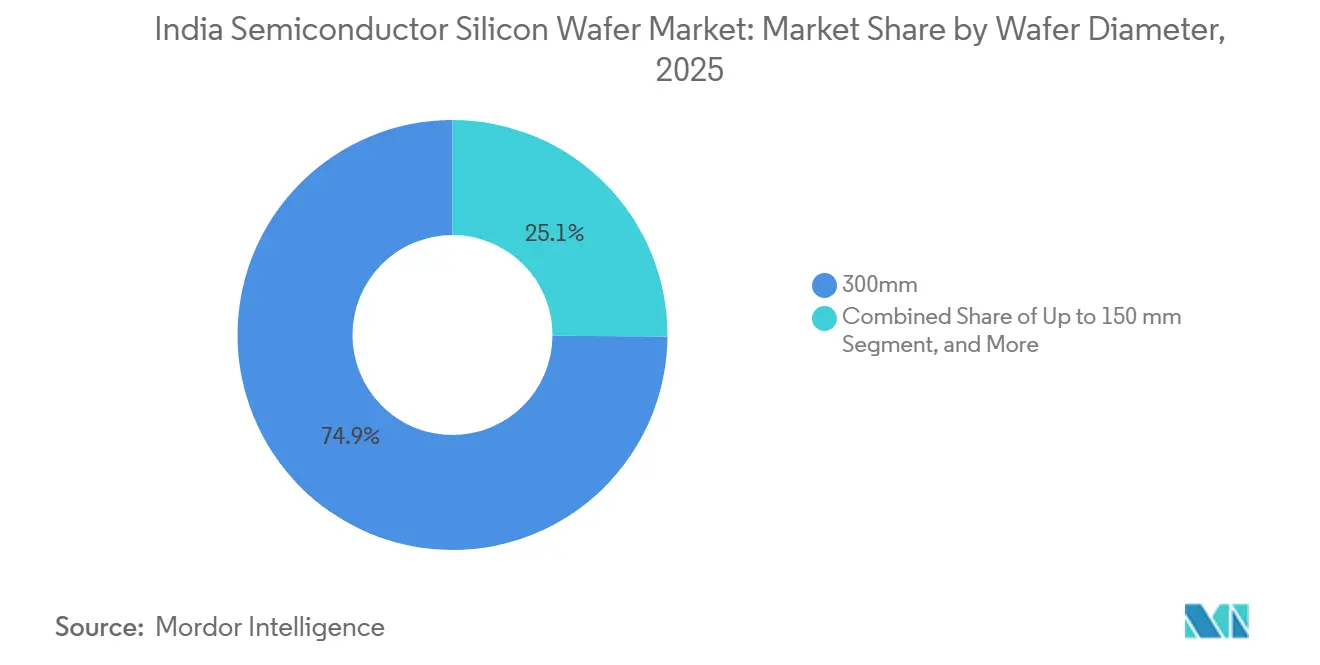

- Por diámetro de oblea, el segmento de 300 mm lideró con el 74,88% de la participación del mercado de obleas de silicio para semiconductores en India en 2025 y avanza a una CAGR del 7,11% hasta 2031.

- Por tipo de dispositivo, los dispositivos lógicos representaron el 35,61% del volumen en 2025 y se expanden a una CAGR del 7,36% entre 2026 y 2031.

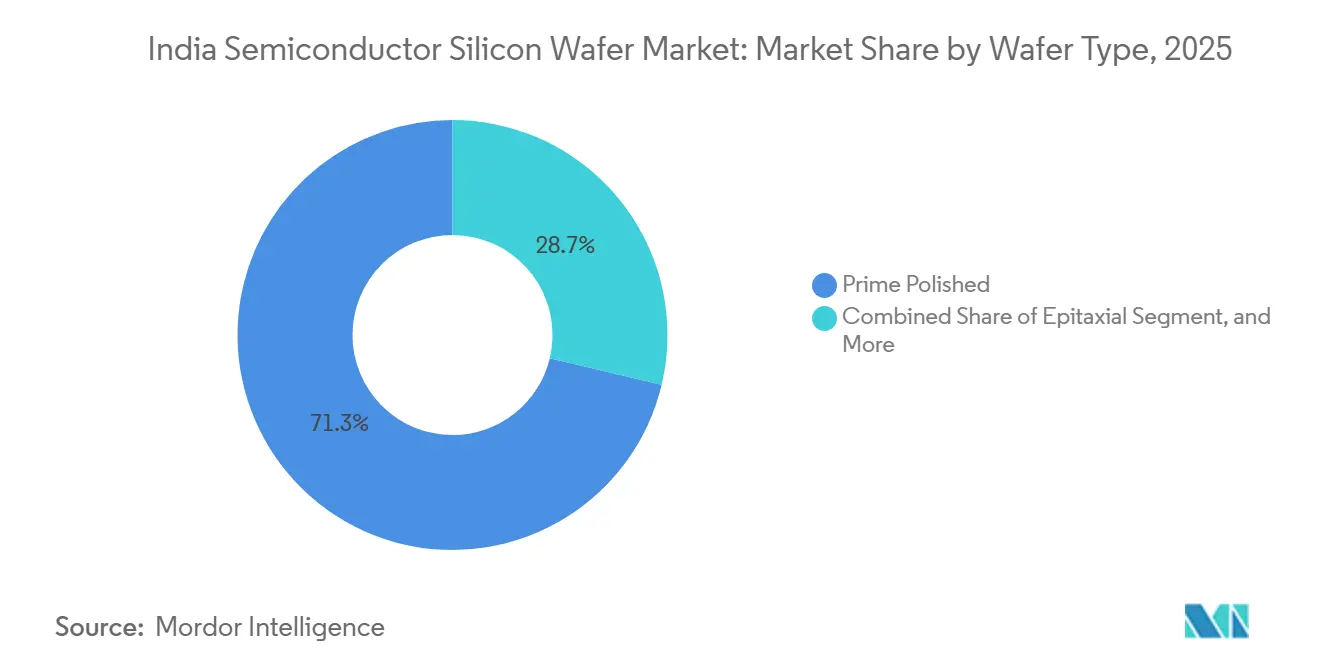

- Por tipo de oblea, los sustratos prime pulidos capturaron el 71,28% de la participación del tamaño del mercado de obleas de silicio para semiconductores en India en 2025, mientras que las obleas de silicio sobre aislante registran la CAGR más rápida del 6,28% hasta 2031.

- Por usuario final, la electrónica de consumo dominó con el 39,63% de la participación de la demanda de obleas en 2025; el segmento automotriz registra la CAGR más alta del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales bajo la Misión Semiconductora de India | + 2.1% | Nacional, con énfasis inicial en Gujarat y Uttar Pradesh | Mediano plazo (2-4 años) |

| Rápida Expansión de Capacidad por Nuevas Empresas Fundidoras | + 1.8% | Gujarat, Uttar Pradesh, Odisha | Mediano plazo (2-4 años) |

| Creciente Demanda Interna de Electrónica de Potencia Automotriz | + 1.2% | Centros automotrices a nivel nacional | Largo plazo (≥ 4 años) |

| Despliegue de Infraestructura 5G que Acelera el Consumo de Silicio RF | + 0.9% | Ciudades urbanas y de segundo nivel a nivel nacional | Corto plazo (≤ 2 años) |

| Creciente Cambio hacia Obleas de 300 mm para Eficiencia de Costos | + 0.6% | Global, India se beneficia mediante importaciones de equipos | Mediano plazo (2-4 años) |

| Creciente Externalización de la Recuperación de Obleas hacia India | + 0.4% | Centros de servicios en Karnataka y Tamil Nadu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales bajo la Misión Semiconductora de India

El marco de subsidios de India reembolsa hasta el 50% del gasto de capital en fabricación, convirtiendo plantas de varios miles de millones de dólares de riesgos para el balance en proyectos financiables.[1] Oficina de Información de Prensa, "El Primer Ministro visitará Gujarat el 28 de febrero," pib.gov.in Tata Electronics obtuvo la aprobación en febrero de 2024 y tiene como objetivo entregar la primera oblea en diciembre de 2026, un ciclo de construcción de 34 meses que es entre 8 y 12 meses más rápido que la norma global.[2]Tata Electronics, "Tata Group construirá la primera planta de fabricación del país en Dholera," tataelectronics.com Los desembolsos vinculados a hitos aceleran la construcción, pero obligan a los promotores a financiar el capital de trabajo por adelantado, favoreciendo a las empresas con grandes recursos o sólidos socios de financiación de proveedores. Actores más pequeños como Kaynes Technology aprovecharon el mismo esquema para una planta OSAT de INR 13 mil millones, lo que demuestra que los incentivos se extienden más allá de las plantas insignia. Un efecto de segundo orden es el acceso preferencial para los proveedores de obleas dispuestos a ofrecer inventario en consignación, ya que dichos términos alivian la escasez de efectivo entre la instalación de equipos y el aumento de volumen.

Rápida Expansión de Capacidad por Nuevas Empresas Fundidoras

Tata Electronics, HCL-Foxconn y SicSem planean conjuntamente alcanzar 840.000 inicios de oblea por año para 2028, aproximadamente una quinta parte de la demanda proyectada de India para 2031. La puesta en marcha escalonada —finales de 2026 para Tata, 2027 para HCL-Foxconn y 2028 para SicSem— suaviza la demanda de silicio aguas arriba, permitiendo a los proveedores ajustar la producción sin crear excedentes. La combinación de nodos abarca desde 28 nm hasta 110 nm, alineándose con los chips automotrices, de pantalla e industriales donde el sector de fabricación electrónica de India escala más rápido. Cada sitio también incorpora academias de formación, aunque las necesidades combinadas de contratación superan la producción anual de los programas nacionales de semiconductores, presagiando una escasez de talento para 2027. Para los proveedores de obleas, la ola de construcción crea una ventana finita —aproximadamente 18 meses— para asegurar acuerdos a largo plazo antes de que la capacidad de corte nacional alcance la autosuficiencia.[3]Siltronic AG, "Siltronic publica su orientación para el ejercicio fiscal 2026," siltronic.com

Creciente Demanda Interna de Electrónica de Potencia Automotriz

La penetración de los vehículos eléctricos elevó el área de oblea por automóvil en un 130% en comparación con los modelos de combustión interna entre 2015 y 2025. El silicio epitaxial de alta tensión y los sustratos de SiC de 150 mm sustentan ahora los cargadores a bordo, los inversores de tracción y los convertidores CC-CC, desplazando las adquisiciones hacia obleas optimizadas para potencia. Tata Electronics ha reservado parte de su capacidad de 50.000 obleas por mes para microcontroladores automotrices y circuitos integrados de gestión de energía, atendiendo tanto a los fabricantes de equipos originales nacionales como a las exportaciones al Sudeste Asiático. Los sensores de radar que pasan de las bandas de 77 GHz a 79 GHz requieren obleas de silicio sobre aislante con un control de espesor más estricto, profundizando la demanda de sustratos diseñados. El riesgo de suministro aumenta porque Siltronic detuvo la producción de obleas de ≤ 150 mm a mediados de 2025, reduciendo el conjunto de fuentes de grado automotriz heredadas.

Despliegue de Infraestructura 5G que Acelera el Consumo de Silicio RF

India superó las 400.000 estaciones base 5G activas en diciembre de 2025, cada una con entre tres y cinco veces el contenido de semiconductores RF de un sitio 4G. Las matrices Massive-MIMO y los extremos frontales de onda milimétrica favorecen los amplificadores de potencia de silicio sobre aislante frente al arseniuro de galio, respaldando una CAGR del 6,28% para las obleas SOI hasta 2031. Soitec sigue siendo el principal proveedor, y la ausencia de líneas de unión SOI locales deja a las plantas nacionales vulnerables a interrupciones de envío o geopolíticas. El programa PLI de telecomunicaciones reembolsó INR 12.195 crore de gasto en equipos para 2025, anclando indirectamente los volúmenes de obleas para radios de pequeñas celdas y tarjetas de red de acceso abierto. Los ciclos de producto cortos de 18 a 24 meses comprimen el retorno de la inversión en las calificaciones de procesos, por lo que los proveedores de obleas insisten en contratos de compra plurianuales antes de asignar la escasa capacidad SOI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Largos Períodos de Recuperación | - 1.3% | Nacional, todas las plantas | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Agua Ultrapura y Fiabilidad del Suministro Eléctrico en los Clústeres de Plantas | - 0.9% | Gujarat, Karnataka, Uttar Pradesh | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Proceso y Técnicos Calificados | - 0.7% | A nivel nacional, aguda en Gujarat y Uttar Pradesh | Corto plazo (≤ 2 años) |

| Dependencia de la Cadena de Suministro de Gases Especiales y Productos Químicos Importados | - 0.5% | Puertos en Gujarat y Karnataka | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largos Períodos de Recuperación

Construir una planta de 300 mm cuesta entre USD 3.000 y 5.000 millones, y las tasas de préstamo indias cercanas al 8,5% añaden entre 200 y 300 puntos básicos al costo promedio ponderado del capital en comparación con Taiwán o Corea del Sur. El proyecto de Tata en Dholera por INR 91.526 crore (USD 11 mil millones) ilustra la escala de la exposición financiera antes de que se materialicen los primeros ingresos. La planta de Siltronic en Singapur por EUR 2.000 millones (USD 2.200 millones) registró pérdidas en 2025 tras la caída de la demanda, poniendo de relieve el riesgo de margen durante el aumento de producción. Aunque India reembolsa el 50% del gasto de capital, el subsidio está vinculado a hitos, por lo que los promotores aún deben adelantar efectivo y recuperar fondos en un plazo de tres a cinco años, lo que reduce la liquidez en las operaciones iniciales. Los proveedores de obleas capitalizan esto ofreciendo inventario gestionado por el proveedor que difiere el pago hasta que se envíen los chips, ganando espacios prioritarios a cambio de alivio del capital de trabajo.

Disponibilidad Limitada de Agua Ultrapura y Fiabilidad del Suministro Eléctrico en los Clústeres de Plantas

Una sola planta de 300 mm consume aproximadamente 8,9 millones de galones de agua ultrapura y 169 MWh de electricidad ininterrumpida cada día, sin embargo, la red eléctrica de Gujarat registró solo un 99,2% de tiempo de actividad en 2025, muy por debajo del 99,9999% exigido por los equipos de proceso. Karnataka invirtió INR 2.000 crore (USD 240 millones) para mejorar el suministro de agua industrial, pero el pulido de grado semiconductor aún requiere etapas de desionización en el sitio que pocos proveedores indios pueden ofrecer a escala. Tata Electronics tuvo que rediseñar los cimientos de Dholera tras una mala calidad del suelo que amenazaba las tolerancias de vibración, retrasando el cronograma de construcción en 3 meses. La planta de gases especiales de Linde en Dholera aliviará la dependencia de las importaciones una vez en funcionamiento, pero cualquier retraso obliga a las plantas a transportar cilindros por vía aérea con primas de costo del 15 al 20%. Hasta que mejore la redundancia, las operaciones de ensamblaje, prueba, empaque y recuperación —que toleran mayores variaciones en los servicios públicos— se están expandiendo más rápido que las plantas de extremo frontal, remodelando sutilmente la jerarquía de la cadena de valor de semiconductores de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Obleas de 300 mm Impulsan la Economía de Costo por Dado

La categoría de 300 mm representó el 74,88% del volumen de 2025 en el mercado de obleas de silicio para semiconductores en India y continúa creciendo más rápido que los diámetros más pequeños, con un 7,11% hasta 2031. Las economías de escala permiten que un sustrato de 300 mm produzca 2,25 veces más área de dado que una oblea de 200 mm, a solo 1,4 veces el costo de los equipos, lo que se traduce en una ventaja de costo unitario del 35 al 40%. Las plantas nacionales como Tata Electronics están, por tanto, diseñadas exclusivamente en torno a equipos de 300 mm, reforzando el dominio de este segmento. El mercado de obleas de silicio para semiconductores en India para sustratos de 300 mm está destinado a expandirse aún más una vez que HCL-Foxconn aumente su producción en 2027. Por el contrario, las obleas de 200 mm y 150 mm siguen siendo relevantes para dispositivos de potencia y MEMS, donde los nodos heredados son suficientes.

Está surgiendo una tensión en el lado de la oferta porque Siltronic ha abandonado la producción de ≤ 150 mm, y las adiciones de capacidad global de 200 mm van por detrás de la demanda, empujando a los compradores indios hacia contratos a largo plazo con proveedores taiwaneses y coreanos. La participación del mercado de obleas de silicio para semiconductores en India para diámetros más pequeños, por tanto, disminuye en términos porcentuales incluso cuando los volúmenes absolutos aumentan ligeramente. Los plazos de entrega de equipos de 18 a 24 meses para herramientas de litografía y deposición de 300 mm crean una breve ventana durante la cual los proveedores extranjeros de obleas pueden exigir precios premium antes de que la capacidad de corte nacional escale. Un efecto secundario es la necesidad de líneas de recuperación de múltiples diámetros, ya que las plantas buscan reciclar obleas de monitoreo y reducir los costos de consumibles tanto en formatos de 300 mm como en los heredados.

Por Tipo de Dispositivo Semiconductor: Los Dispositivos Lógicos Lideran el Auge Electrónico

Los dispositivos lógicos absorbieron el 35,61% del volumen en 2025, reflejando la demanda de teléfonos inteligentes, IoT industrial y microcontroladores automotrices. Las cargas de trabajo de inteligencia artificial en el borde están aumentando el tamaño de los dados lógicos entre un 20 y un 30% por generación, por lo que los inicios de oblea aumentan incluso si los envíos unitarios se estabilizan. Las obleas de memoria quedan rezagadas en el corto plazo porque el inventario global sigue siendo elevado, aunque la nueva planta ATMP de Micron en Gujarat envía módulos terminados. Las categorías de analógico, discreto y sensor sirven a verticales especializados, preservando una combinación diversificada de dispositivos que amortigua a las plantas contra los choques de un solo segmento.

La combinación de tipos de dispositivos de India apunta intencionalmente a nodos maduros, de 28 nm a 110 nm, alineándose con el capital y el talento disponibles. Los flujos lógicos en estas geometrías evitan las herramientas de litografía ultravioleta extrema de alta apertura numérica requeridas por debajo de 7 nm, reduciendo tanto la depreciación como los presupuestos de energía. La electrificación del tren motriz en los vehículos aumenta la demanda de dispositivos analógicos y discretos de alta tensión, mientras que la construcción de fábricas inteligentes impulsa la adopción de sensores. Como resultado, se espera que la participación del mercado de obleas de silicio para semiconductores en India de los dispositivos lógicos se acerque al 40% para 2031, con la memoria recuperándose gradualmente a medida que los servidores de inteligencia artificial adopten variantes de alto ancho de banda que aún funcionan en procesos DRAM de uso general.

Por Tipo de Oblea: Las Prime Pulidas Dominan, las SOI se Aceleran

Los sustratos prime pulidos representaron el 71,28% del volumen de 2025, reflejando su ubicuidad en los flujos de lógica y analógico heredados. El silicio sobre aislante crece más rápido con una CAGR del 6,28%, impulsado por las radios de estaciones base 5G y el radar automotriz. Las obleas epitaxiales atienden a los dispositivos de alta tensión, mientras que el silicio especial —como los sustratos de alta resistividad o de grado sensor— llena nichos más pequeños y premium.

El tamaño del mercado de obleas de silicio para semiconductores en India vinculado a las SOI sigue siendo relativamente modesto hoy en día, aunque la seguridad del suministro es crítica porque solo un puñado de proveedores globales ofrecen SOI de 300 mm a escala. La dependencia de las importaciones persiste, por tanto, hasta que las líneas de unión locales sean viables después de 2028. Mientras tanto, los proveedores nacionales de recuperación están ampliando sus capacidades de pulido para extender la vida útil de las obleas prime, ampliando el ecosistema de servicios. Las obleas especiales, incluidos los sustratos de SiC de la planta de SicSem en Bhubaneswar, diversifican la base de India más allá del silicio tradicional y posicionan al país para participar en el crecimiento de los materiales de banda ancha para inversores de vehículos eléctricos.

Por Usuario Final: La Electrónica de Consumo Lidera, el Sector Automotriz Gana Velocidad

La electrónica de consumo impulsó el 39,63% de la demanda en 2025 gracias al ensamblaje de teléfonos inteligentes y dispositivos portátiles, aunque su participación está destinada a reducirse a medida que el sector automotriz, industrial y de telecomunicaciones crezca más rápido. Los programas de vehículos eléctricos elevan los inicios de oblea automotriz a una CAGR del 6,18%, el mayor crecimiento entre los mercados finales. La automatización industrial y las redes 5G también se están expandiendo, distribuyendo la demanda de obleas entre múltiples verticales y amortiguando la ciclicidad.

Esta combinación en evolución remodela los requisitos tecnológicos: la electrónica de potencia automotriz favorece las obleas epitaxiales de 200 mm y de SiC, las telecomunicaciones se desplazan hacia las SOI, y el IoT industrial combina lógica de bajo consumo con interfaces analógicas robustas. En consecuencia, las plantas deben mantener carteras de procesos flexibles en lugar de perseguir un único impulsor de volumen. A lo largo del horizonte de pronóstico, se espera que la participación del sector automotriz se mueva hacia los dos dígitos, mientras que la electrónica de consumo sigue siendo el pilar más grande pero menos dominante, señalando una industria de obleas de silicio para semiconductores en India más madura con mayor resiliencia a las oscilaciones del mercado final.

Análisis Geográfico

Gujarat es el epicentro actual del mercado de obleas de silicio para semiconductores en India. La planta de Tata por INR 91.526 crore (USD 11 mil millones) en Dholera y el complejo ATMP de Micron por USD 2.750 millones en Sanand anclan el clúster del estado, aprovechando la proximidad al puerto de Mundra para las importaciones de equipos y la exportación de módulos terminados. La reingeniería del suelo en Dholera retrasó los cimientos en tres meses, pero no cambió el objetivo de inicio de producción en 2026. Uttar Pradesh le sigue, donde HCL-Foxconn iniciará una línea de 20.000 obleas por mes en Jewar para 2027, respaldada por el corredor logístico adyacente al aeropuerto del estado.

Karnataka se posiciona como un centro de ensamblaje y prueba en lugar de un centro de procesamiento de extremo frontal. Un proyecto de agua por INR 2.000 crore (USD 240 millones) abastece a 18 parques industriales, aunque el agua ultrapura aún necesita pulido en el sitio. Tamil Nadu y Assam albergan instalaciones de ensamblaje, prueba, empaque y distribución, ampliando la distribución geográfica y reduciendo el riesgo de sobreconcentración. Bhubaneswar en Odisha añadirá capacidad de SiC para 2028, crucial para las cadenas de suministro de vehículos eléctricos que favorecen los puertos orientales para la entrada de materias primas.

La dispersión entre múltiples estados complica la movilidad del talento, pero fomenta la competencia entre los gobiernos estatales en incentivos fiscales, precios del suelo y tarifas eléctricas. Diez proyectos de semiconductores valorados en INR 1,60 lakh crore (USD 19.200 millones) contaban con autorización regulatoria a principios de 2026, asegurando que el mercado de obleas de silicio para semiconductores en India gane una huella de producción diversificada.

Panorama Competitivo

Los principales actores globales Shin-Etsu, SUMCO, Siltronic, GlobalWafers y SK Siltron representan aproximadamente el 80% de la capacidad mundial de corte y pulido, manteniendo el mercado de obleas de silicio para semiconductores en India moderadamente concentrado. Ninguno opera una planta nacional, por lo que la seguridad del suministro depende de acuerdos de compra a largo plazo y del alcance logístico de las plantas extranjeras. Siltronic invirtió EUR 2.000 millones (USD 2.200 millones) en un sitio de 300 mm en Singapur que completó las calificaciones de clientes en 2025, posicionándolo como un nodo regional de materia prima una vez que las plantas indias alcancen volumen. Sin embargo, una pérdida de EBIT en 2025 y una deuda neta de EUR 837 millones reducen su flexibilidad de precios, dando a los rivales con mayor liquidez espacio para ganar participación de mercado mediante inventario gestionado por el proveedor.

Los proveedores nacionales de servicios de recuperación de obleas son actores de nicho emergentes. Al ofrecer ahorros del 30 al 40% sobre las obleas prime nuevas, ayudan a las plantas a lograr horizontes de recuperación de 7 a 10 años, aunque los volúmenes siguen siendo pequeños. Los nuevos participantes de China continental amplían la capacidad, pero enfrentan obstáculos de confianza en el suministro bajo las directrices de abastecimiento de India. La tecnología es el verdadero diferenciador: la planta de Singapur de Siltronic habilitada por inteligencia artificial apunta a márgenes de EBITDA superiores al 50% a escala, mientras que Tata Electronics se compromete con puntos de referencia similares de automatización de fábricas, lo que indica que el liderazgo en costos derivará del análisis de rendimiento tanto como del arbitraje laboral.

En general, la competencia entre proveedores gira en torno a asegurar contratos ancla con Tata, HCL-Foxconn y Micron antes de que la fabricación local de obleas madure. Esta estrategia preventiva tiene como objetivo bloquear las asignaciones de capacidad, reducir la exposición al mercado spot y generar costos de cambio, configurando una estructura de mercado donde el capital relacional rivaliza con la capacidad física para determinar la participación.

Líderes de la Industria de Obleas de Silicio para Semiconductores en India

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Micron Technology inauguró su complejo ATMP en Sanand, enviando los primeros módulos DRAM y NAND ensamblados en India a Dell.

- Febrero de 2026: Siltronic emitió orientación para el ejercicio fiscal 2026 señalando una menor demanda de 200 mm, un USD más débil y un gasto de capital reducido de EUR 180 a 220 millones.

- Febrero de 2026: Kaynes Technology recibió aprobación de apoyo fiscal para su línea OSAT de INR 13 mil millones (USD 156 millones), con una orientación de ingresos de INR 15 mil millones (USD 180 millones) de la unidad.

- Julio de 2025: Siltronic finalizó las calificaciones para su planta de 300 mm en Singapur y abandonó la producción de ≤ 150 mm en Burghausen.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores en India

El Informe del Mercado de Obleas de Silicio para Semiconductores en India está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Optoelectrónica/Sensores/Micro), Tipo de Oblea (Prime Pulida, Epitaxial, SOI, Silicio Especial), y Usuario Final (Electrónica de Consumo, Móviles y Teléfonos Inteligentes, PCs y Servidores, Industrial, Telecomunicaciones, Automotriz, Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Millones de Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Optoelectrónica, Sensores, Micro |

| Prime Pulida |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes |

| PCs y Servidores |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otros Usuarios Finales |

| Por Diámetro de Oblea (Volumen, equivalente a 12 pulgadas, 000 unidades) | Hasta 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semiconductor | Lógico |

| Memoria | |

| Analógico | |

| Discreto | |

| Optoelectrónica, Sensores, Micro | |

| Por Tipo de Oblea | Prime Pulida |

| Epitaxial | |

| Silicio sobre Aislante (SOI) | |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | |

| Por Usuario Final | Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes | |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de obleas en India para 2031?

Se proyecta que el consumo total alcance 921,82 millones de pulgadas cuadradas para 2031, expandiéndose a una CAGR del 6,75% desde 2026.

¿Qué diámetro de oblea domina las plantas indias actuales?

El formato de 300 mm capturó el 74,88% del volumen en 2025 y sigue siendo el tamaño preferido por su eficiencia de costo por dado.

¿Qué papel desempeñan los incentivos gubernamentales?

La Misión Semiconductora de India reembolsa hasta el 50% del gasto de capital, reduciendo drásticamente las barreras financieras para las nuevas plantas.

¿Por qué la electrónica automotriz es crítica para el crecimiento de las obleas?

Los programas de vehículos eléctricos aumentan el área de oblea por automóvil en un 130%, impulsando una CAGR del 6,18% en la demanda automotriz.

¿Quiénes son los principales proveedores internacionales de obleas para India?

Shin-Etsu, SUMCO, Siltronic, GlobalWafers y SK Siltron controlan colectivamente alrededor del 80% de la capacidad global y envían a India bajo contratos a largo plazo.

Última actualización de la página el: