Tamaño y Participación del Mercado de SECaaS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

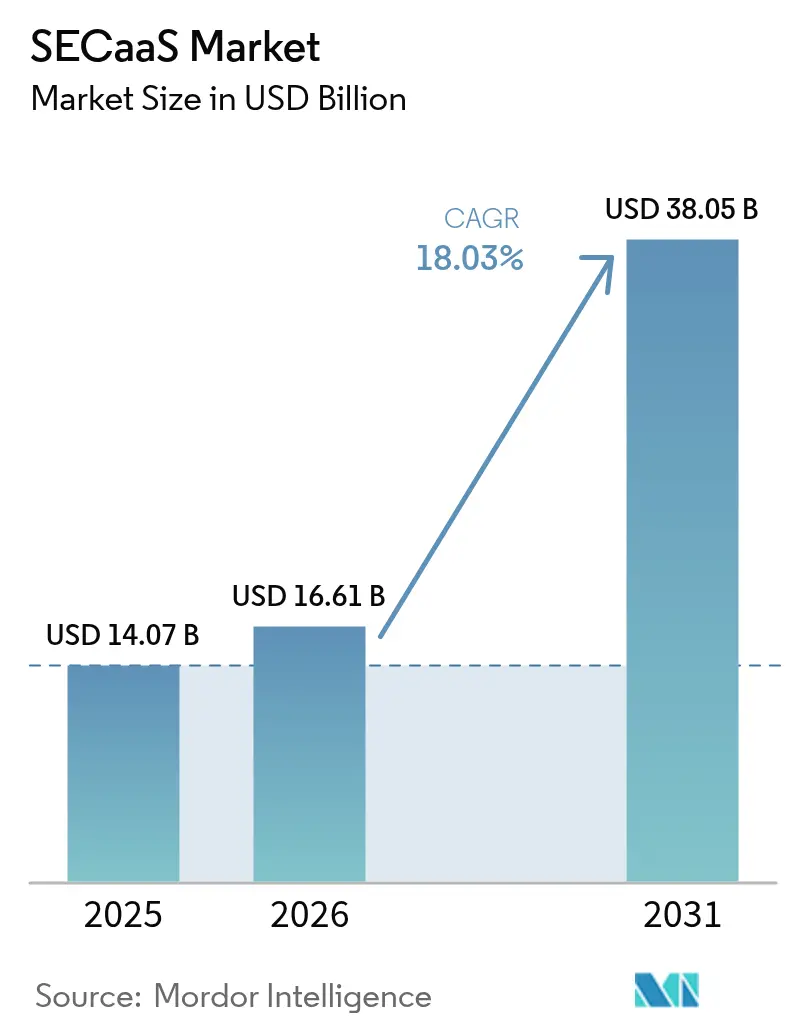

| Tamaño del Mercado (2026) | 16.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.03% CAGR |

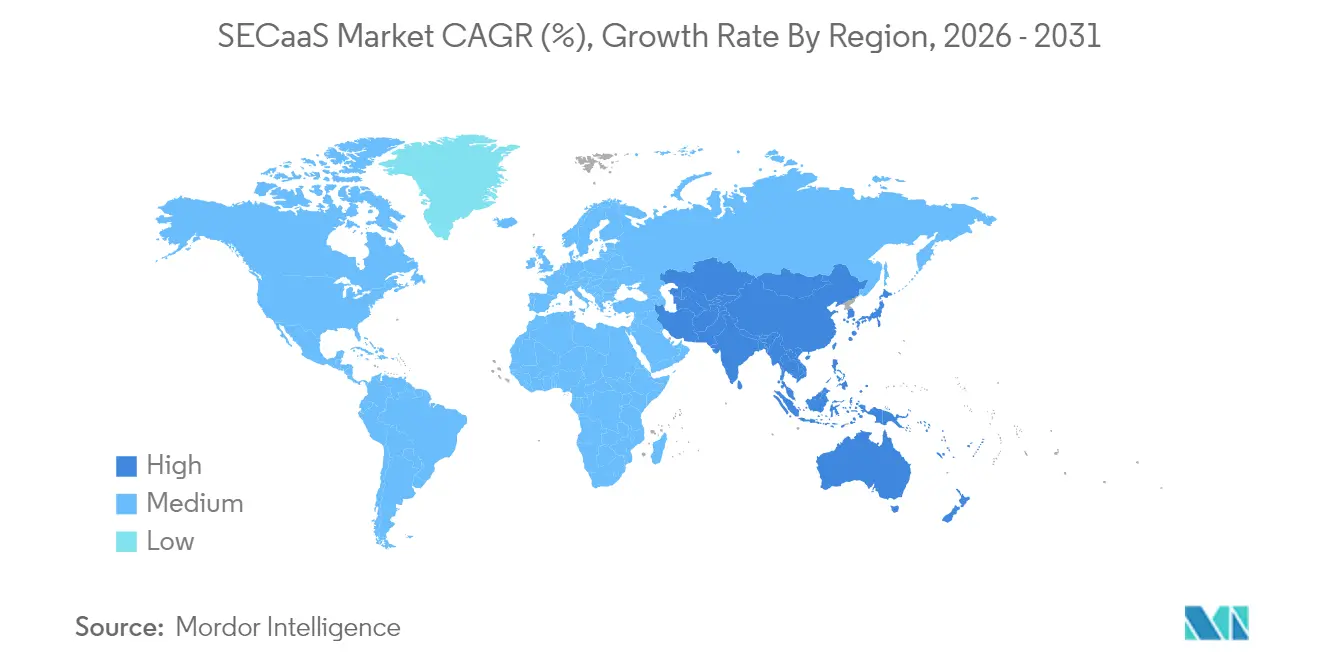

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

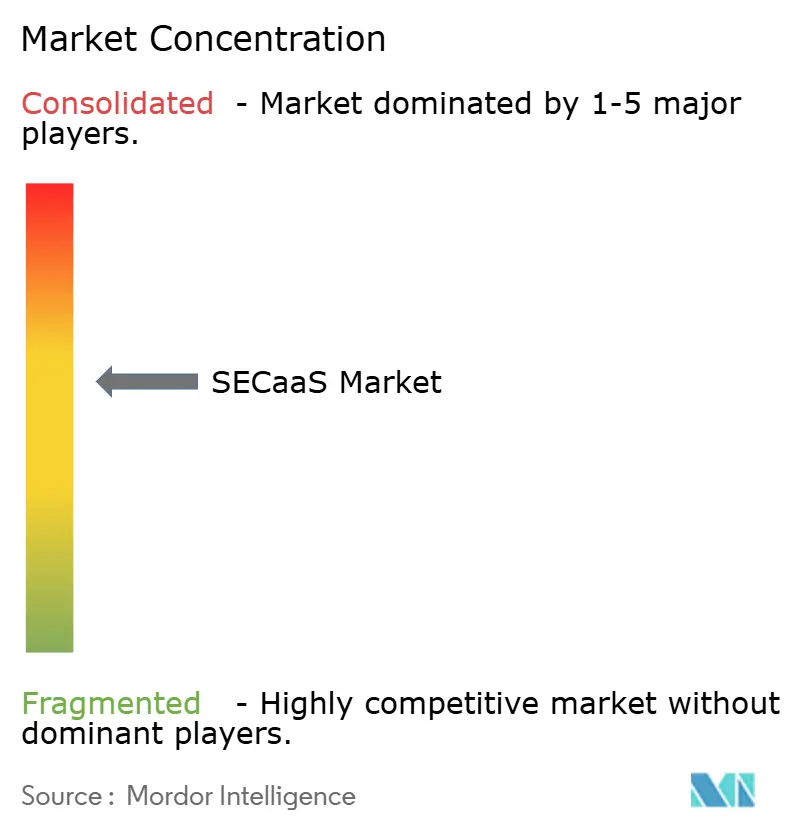

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SECaaS por Mordor Intelligence

El tamaño del Mercado de SECaaS fue valorado en USD 14,07 mil millones en 2025 y se estima que crecerá desde USD 16,61 mil millones en 2026 hasta alcanzar USD 38,05 mil millones en 2031, a una CAGR del 18,03% durante el período de pronóstico (2026-2031).

El mayor enfoque a nivel directivo en la ciberresiliencia, la generalización de los precios basados en el consumo y la migración constante de cargas de trabajo hacia nubes públicas e híbridas están orientando los presupuestos de adquisición hacia controles de seguridad entregados en la nube. Las organizaciones que reemplazan las defensas centradas en dispositivos físicos con plataformas convergentes de Borde de Servicio de Seguridad descubren que el modelo de pago por uso mantiene los niveles de protección alineados con los volúmenes de tráfico reales, una ventaja decisiva a medida que proliferan las ubicaciones perimetrales. La demanda se acelera aún más cuando las políticas de trabajo remoto y la proliferación de aplicaciones nativas en la nube integran el tráfico de identidad, dispositivos y API bajo un único marco de políticas. El mercado de SECaaS se beneficia ahora de análisis enriquecidos con IA que reducen el tiempo de permanencia y proporcionan observabilidad de pila completa, convirtiendo la inteligencia de amenazas en una respuesta automatizada de ciclo cerrado.

Conclusiones Clave del Informe

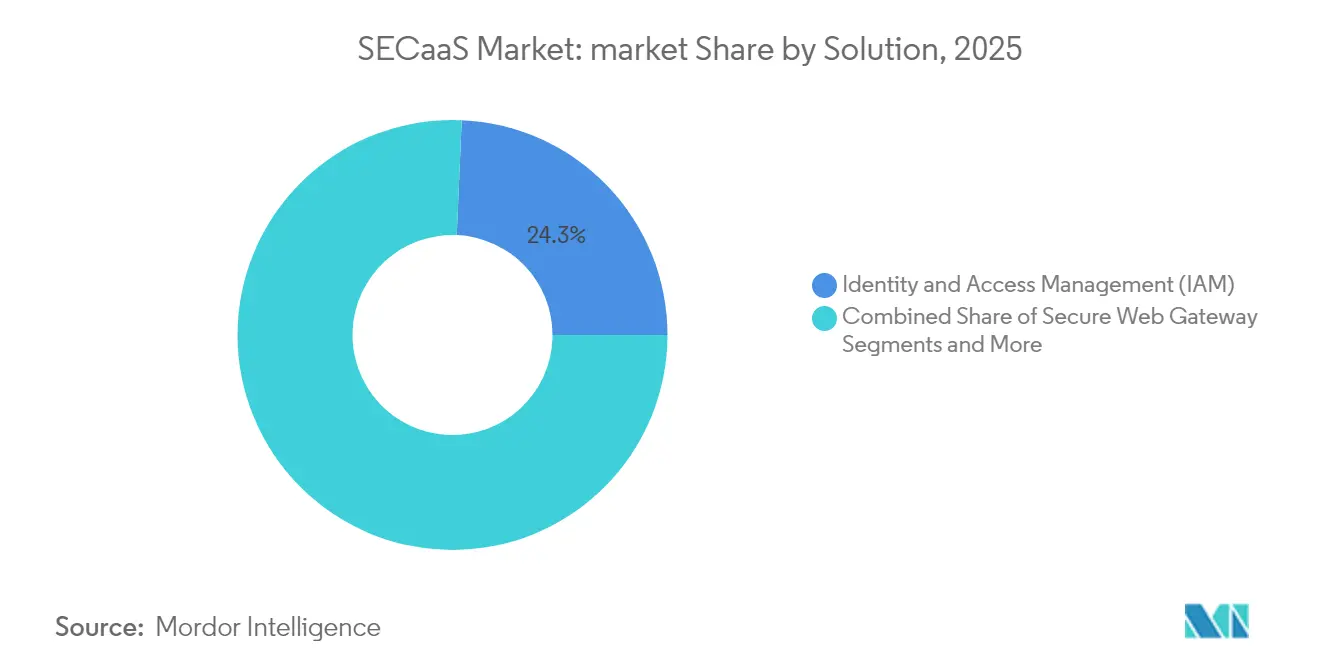

- Por solución, la Gestión de Identidad y Acceso lideró con el 24,32% de la participación del mercado de SECaaS en 2025, mientras que se proyecta que el Agente de Seguridad de Acceso a la Nube se expanda a una CAGR del 18,67% hasta 2031.

- Por modelo de implementación, el segmento de nube pública representó el 59,12% de la participación de ingresos en 2025; las implementaciones de nube híbrida son las de mayor crecimiento con una CAGR del 19,52% hasta 2031.

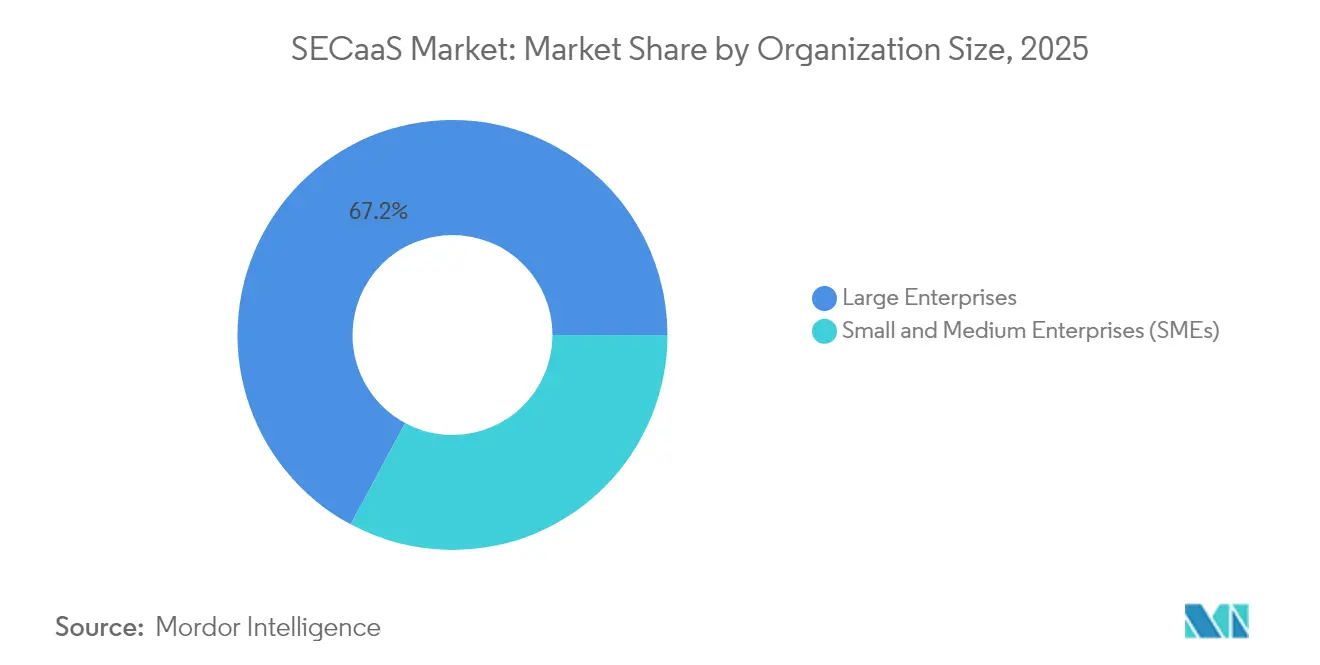

- Por tamaño de organización, las grandes empresas representaron el 67,15% del tamaño del mercado de SECaaS en 2025, aunque el segmento de PYMES avanza a una CAGR del 19,86% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones generaron el 23,08% de la participación de ingresos en 2025, mientras que el segmento BFSI registra la CAGR proyectada más alta del 18,55% hasta 2031.

- Por geografía, América del Norte concentró el 36,72% de los ingresos en 2025; se prevé que Asia-Pacífico crezca más rápido con una CAGR del 19,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de SECaaS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adopción de la nube entre PYMES y grandes empresas | +3.2% | Global con fuerte adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente sofisticación de las ciberamenazas | +2.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia entornos de trabajo remoto y BYOD | +2.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictas regulaciones globales de protección de datos | +1.9% | UE como primaria, América del Norte como secundaria | Largo plazo (≥ 4 años) |

| Demanda de "seguridad como código" impulsada por API | +1.7% | Centros tecnológicos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida implementación del Borde de Servicio de Seguridad de confianza cero | +2.4% | Global, liderado por grandes empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adopción de la Nube entre PYMES y Grandes Empresas

El crecimiento de los presupuestos en la nube se canaliza directamente hacia el mercado de SECaaS a medida que las empresas retiran las tecnologías centradas en el perímetro en favor de defensas basadas en la identidad. Se prevé que los servicios de nube pública en India superen los USD 24,2 mil millones para 2028, con los servicios de seguridad avanzando más rápidamente a una CAGR del 19%. Las pequeñas y medianas empresas obtienen protección de nivel empresarial sin necesidad de inversiones dedicadas en centros de operaciones de seguridad, acelerando los canales de ventas de los proveedores para plataformas multiinquilino. Las instituciones financieras ilustran este cambio: el 98% ya consume al menos una clase de servicio en la nube, y la mayoría ahora extiende las cargas de trabajo reguladas a nubes de terceros bajo políticas de acceso estrictamente gobernadas. Cada nueva carga de trabajo migrada a la nube amplía automáticamente la tasa de adopción de suscripciones de SECaaS, creando un efecto de ingresos compuesto en todo el ecosistema de proveedores.

Creciente Sofisticación de las Ciberamenazas

Los adversarios ahora emplean phishing generado por IA, malware autónomo y campañas de relleno de credenciales a gran escala que superan las capacidades de las herramientas basadas en firmas. Los bancos han respondido integrando análisis de aprendizaje automático en los flujos de trabajo principales de los centros de operaciones de seguridad, dedicando una proporción creciente de presupuestos cibernéticos plurianuales a motores de detección de amenazas nativos en la nube. Los proveedores de atención médica, que enfrentan un aumento del 256% en las brechas relacionadas con ataques informáticos, ahora estipulan la alineación con SOC 2 e HIPAA como requisitos de entrada para cualquier servicio de terceros. El mercado de SECaaS ofrece autonomía a escala: los feeds de inteligencia de amenazas están centralizados, los modelos de detección se reentrenan continuamente y las acciones de respuesta automatizadas se orquestan en puntos de presencia globales en cuestión de segundos.

Transición hacia Entornos de Trabajo Remoto y BYOD

El trabajo híbrido disuelve los límites tradicionales y expone las limitaciones de las VPN, lo que lleva a las empresas a adoptar modelos de confianza cero entregados a través de nodos de Borde de Servicio de Seguridad. Una investigación de Zscaler muestra que el 81% de las empresas tiene como objetivo estandarizar los marcos de confianza cero para 2026, y el 65% tiene la intención de eliminar gradualmente los concentradores de VPN heredados[1]Zscaler, "Estado de la Transformación de Confianza Cero 2025," zscaler.com . Los proveedores de SECaaS ofrecen motores de políticas independientes del dispositivo que aplican la identidad, la postura y el contexto de la aplicación en cada solicitud de acceso, garantizando una experiencia de usuario uniforme tanto si los empleados están en la sede central como si utilizan dispositivos personales. Este paradigma independiente de la red consolida la demanda recurrente de servicios de inspección y políticas escalables basados en la nube.

Estrictas Regulaciones Globales de Protección de Datos

Con 137 jurisdicciones que ahora aplican leyes dedicadas a la privacidad de datos, la automatización del cumplimiento en tiempo real ya no es opcional. El RGPD de la UE y la próxima Ley de Resiliencia Operativa Digital imponen mandatos granulares de registro de auditoría e informes que los procesos manuales no pueden cumplir. Las plataformas de SECaaS integran controles de privacidad en las políticas de tiempo de ejecución, generando automáticamente evidencias para los auditores. El cumplimiento continuo transforma la gobernanza de ejercicios periódicos de listas de verificación a una aplicación permanente, convirtiendo los controles de seguridad entregados en la nube en la vía más rápida para superar el escrutinio regulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la residencia y soberanía de los datos | -1.8% | UE como primaria, Asia-Pacífico como secundaria | Largo plazo (≥ 4 años) |

| Complejidad en la gestión de suscripciones de múltiples proveedores | -1.4% | Global, grandes empresas | Mediano plazo (2-4 años) |

| Cargas de trabajo sensibles a la latencia que eluden la seguridad en línea | -1.1% | Manufactura y finanzas | Corto plazo (≤ 2 años) |

| Falta de estándares de facturación basada en el uso | -0.9% | Global, afecta a las PYMES | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Residencia y Soberanía de los Datos

Las restricciones al flujo transfronterizo de datos desafían la adopción uniforme de la nube. El RGPD de Europa y la inminente Ley de Resiliencia Operativa Digital obligan a muchas instituciones financieras a mantener los datos de los clientes dentro de los límites regionales, limitando la elección de ubicaciones globales en la nube[2]Alianza de Seguridad en la Nube, "Transferencias de Datos Transfronterizas y Cumplimiento," cloudsecurityalliance.org. Las estrategias multinube parecen atractivas, pero las variaciones en los controles de soberanía crean arquitecturas de seguridad fragmentadas que duplican los costos. Si bien las ofertas emergentes de nube soberana prometen procesamiento localizado, las empresas siguen siendo cautelosas ante el posible bloqueo por parte de un único proveedor.

Complejidad en la Gestión de Suscripciones de Múltiples Proveedores

Las empresas gestionan habitualmente media docena de contratos discretos de seguridad como servicio que cubren seguridad del correo electrónico, CASB, SIEM y gestión de vulnerabilidades. Cada proveedor utiliza su propia métrica de uso y cadencia de facturación, lo que complica la previsión presupuestaria y la gobernanza de proveedores. CSO Online informa que los equipos de seguridad dedican hasta el 20% de las horas administrativas a la conciliación de licencias entre plataformas. La consolidación mediante adquisiciones —como la absorción de Secureworks por parte de Sophos— apunta a resolver este problema, pero las organizaciones actúan con cautela para evitar la dependencia de un único proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Identidad como Núcleo, el CASB en Aceleración

La Gestión de Identidad y Acceso sigue siendo el ancla del mercado de SECaaS, contribuyendo con el 24,32% de los ingresos de 2025 a medida que las arquitecturas que priorizan la nube elevan la identidad al plano de control predeterminado. La relevancia duradera del segmento refleja mandatos más estrictos de mínimo privilegio y la explosión de cuentas de desarrolladores de terceros. Las suites avanzadas de IAM ahora van más allá del inicio de sesión único para la fuerza laboral para gobernar identidades no humanas generadas por orquestadores de contenedores, elevando los recuentos de licencias y los ingresos medios por usuario. Menos visible pero de mayor dinamismo, el segmento de Agente de Seguridad de Acceso a la Nube crece a una CAGR del 18,67%, impulsado por la necesidad de descubrir aplicaciones SaaS no autorizadas y aplicar reglas de prevención de pérdida de datos directamente en el tráfico de SaaS a SaaS. En conjunto, estos pilares de soluciones sustentan la transición hacia ofertas unificadas de Borde de Servicio de Seguridad, donde la inspección en línea, el control de acceso y la clasificación de datos coexisten en una estructura perimetral global. Las funciones de Puerta de Enlace de Correo Electrónico Seguro y Puerta de Enlace Web Segura están migrando hacia estas pilas convergentes, mientras que el SIEM de próxima generación refactoriza los canales de ingesta para aprovechar el almacenamiento de objetos de los hiperescaladores, reduciendo drásticamente la economía por terabyte y eliminando la fricción en la implementación.

Las herramientas de gestión de vulnerabilidades de segunda generación, integradas directamente en los canales de CI/CD, cierran los ciclos de retroalimentación entre el código, la compilación y el tiempo de ejecución. Esta transición vincula estrechamente la postura de seguridad con los flujos de trabajo de los desarrolladores y alinea el mercado de SECaaS con el movimiento más amplio de Ingeniería de Plataformas. Los proveedores ahora empaquetan plantillas de IaC preaprobadas, bibliotecas de políticas como código y complementos de canalización para que la visibilidad del riesgo sea intrínseca en lugar de añadida posteriormente. Los argumentos de venta más efectivos se centran en reducciones medibles del tiempo medio de detección, cumplimiento basado en paneles de control y el retorno de inversión demostrable de consolidar cinco soluciones puntuales en un único contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: El Impulso Híbrido Desafía el Dominio de la Nube Pública

Las implementaciones en nube pública representaron el 59,12% del mercado de SECaaS en 2025 a medida que las organizaciones aprovecharon los puntos de presencia globales listos para usar y la escala elástica. Sin embargo, la adopción de la nube híbrida registra una CAGR del 19,52% a medida que las entidades reguladas ponderan los mandatos de soberanía de datos frente a los criterios de latencia y rendimiento. Las empresas ahora colocan habitualmente intermediarios de identidad y motores de políticas en la nube pública mientras ejecutan nodos de descifrado en línea en infraestructura gestionada por el cliente para cargas de trabajo sensibles. Este pluralismo arquitectónico requiere capas de orquestación que puedan propagar políticas una vez y aplicarlas en todas partes, capacidades que se han convertido en un diferenciador en las evaluaciones comparativas de proveedores.

Las instancias privadas de SECaaS en la nube persisten para los operadores de defensa e infraestructura crítica que no pueden exponer metadatos de tráfico a entornos compartidos. Los planos de referencia industriales emergentes permiten la sincronización controlada de indicadores de compromiso entre dominios de confianza sin violar las reglas de residencia de datos, un enfoque pionero de los proveedores de control industrial que trabajan con los CERT nacionales. A lo largo del horizonte de pronóstico, la automatización de políticas multinube se convertirá en un requisito básico, catalizando alianzas entre plataformas en la nube y proveedores de seguridad orientadas a simplificar la federación de identidades, la gestión de claves y la normalización de telemetría.

Por Tamaño de Organización: Las PYMES Reducen la Brecha de Protección

Las grandes empresas capturaron el 67,15% del tamaño del mercado de SECaaS en 2025, impulsadas por programas de transformación plurianuales, personal interno de centros de operaciones de seguridad y huellas de infraestructura transfronterizas que exigen puntos de inspección distribuidos globalmente. Continúan priorizando la consolidación de proveedores y la automatización impulsada por IA para compensar la escasez de analistas de primer nivel. Mientras tanto, las pequeñas y medianas empresas registran una CAGR del 19,86%, una señal clara de que la incorporación simplificada y los precios basados en el uso están democratizando la seguridad avanzada. Los proveedores que atienden a este segmento lideran con implementación sin intervención manual, valores predeterminados de mejores prácticas integrados e informes de cumplimiento exportables diseñados para los suscriptores de seguros.

El propio sector asegurador se ha convertido en un canal para la adopción de SECaaS. Los productos híbridos que combinan seguros contra brechas con monitoreo continuo —ejemplificados por la solución Cyber Active Protect de DUAL Europe— traducen la mitigación de riesgos en primas más bajas, subsidiando efectivamente la suscripción de seguridad. A medida que los aseguradores endurecen las condiciones de pago, las curvas de adopción de las PYMES se empinán; los proveedores capaces de ofrecer controles aprobados por los aseguradores disfrutan de menores costos de adquisición de clientes y mayores tasas de renovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Crecimiento del BFSI Supera a los Líderes Tradicionales

Los proveedores de TI y telecomunicaciones fueron los primeros en adoptar arquitecturas nativas en la nube y, en consecuencia, continúan generando el 23,08% de los ingresos de 2025. Sin embargo, se proyecta que el sector de Banca, Servicios Financieros y Seguros crezca más rápido, registrando una CAGR del 18,55% a medida que los marcos regulatorios evolucionan hacia líneas base de confianza cero. Los compradores del sector BFSI exigen cada vez más módulos criptográficos certificados, rotación automatizada de claves y evidencia de cumplimiento en tiempo casi real. Los proveedores que responden con gestión integrada de secretos y validación continua de controles aseguran acuerdos marco plurianuales con bancos globales.

Las organizaciones de atención médica y ciencias de la vida, asediadas por el ransomware, priorizan la detección y respuesta gestionadas entregadas íntegramente como servicio. Los compradores gubernamentales y de defensa sitúan la soberanía y la transparencia de la cadena de suministro en la cima de la puntuación de las solicitudes de propuesta, reservando las cargas de trabajo para plataformas auditadas bajo FedRAMP High o esquemas equivalentes. Los minoristas y fabricantes impulsan la tokenización en línea y la detección de anomalías en tecnología operativa, respectivamente, fusionando la telemetría de TI y OT en lagos de datos unificados que alimentan los análisis de IA.

Análisis Geográfico

América del Norte retuvo el 36,72% de los ingresos globales en 2025, lo que refleja su concentración de hiperescaladores, innovadores en ciberseguridad y empresas de adopción temprana. La orientación federal de la CISA que insta al abandono de los túneles VPN heredados en favor del acceso nativo en la nube de confianza cero consolida aún más la demanda. Las instituciones financieras ahora exigen controles de Borde de Servicio de Seguridad durante las revisiones de diligencia debida de terceros, reforzando los efectos de red en las cadenas de suministro. Canadá y México aprovechan este impulso, integrando estatutos regionales de protección de datos con flujos de datos transfronterizos para impulsar la expansión de plataformas.

Asia-Pacífico avanza a una CAGR del 19,12% hasta 2031 a medida que las hojas de ruta de migración a la nube sustentan los objetivos nacionales de economía digital. Los ingresos de nube pública de India ya se encuentran entre los de mayor crecimiento del mundo, y el marco IRAP de Australia ha abierto canales de adquisición gubernamental para proveedores certificados. Los operadores de telecomunicaciones de Japón lideran los despliegues perimetrales de 5G, lo que lleva a los clientes industriales a aprovisionar previamente la inspección en línea para fábricas remotas. Las regulaciones de datos localizadas son diversas, pero los proveedores que pueden demostrar una gestión de claves de cifrado consistente y consciente de la región obtienen una ventaja decisiva en las licitaciones.

Europa mantiene una demanda sólida, impulsada por el RGPD y la emergente Ley de Resiliencia Operativa Digital que obliga a la validación de controles en tiempo real para las entidades financieras. Alemania y el Reino Unido lideran las inversiones en plataformas convergentes que unifican el acceso a la nube, la seguridad del correo electrónico y la prevención de pérdida de datos. Francia e Italia aceleran la adquisición a través de planes nacionales de ciberresiliencia que asignan cofinanciación para la adopción por parte de las PYMES. En otras regiones, América del Sur y Oriente Medio y África se encuentran en etapas más tempranas de su recorrido hacia la nube, pero están expandiendo rápidamente las infraestructuras de internet y los marcos regulatorios, preparando el terreno para tasas de penetración elevadas de SECaaS a medida que las condiciones económicas se estabilicen.

Panorama Competitivo

El mercado de SECaaS muestra una consolidación moderada a medida que los hiperescaladores, los proveedores de cortafuegos heredados y los especialistas en seguridad en la nube de nicho compiten por ensamblar plataformas de pila completa. La adquisición de Wiz por parte de Google por USD 32 mil millones amplía su cartera en la nube con análisis de cargas de trabajo sin agente y profunda visibilidad en tiempo de ejecución, reflejando la adquisición de Venafi por parte de CyberArk por USD 1,54 mil millones que fusiona la gestión de identidades de máquinas con las cargas de trabajo de IAM humano. Estas transacciones emblemáticas subrayan la preferencia de los compradores por planos de control integrados sobre mosaicos de mejores soluciones individuales.

Las estrategias de producto giran decididamente hacia la habilitación de IA generativa. La colaboración de Zscaler con NVIDIA ofrece traducción de lenguaje en tiempo real de la telemetría de amenazas en pasos de remediación accionables. Palo Alto Networks superó récords anteriores del mercado al superar USD 1,5 mil millones en ventas a través de Google Cloud Marketplace, demostrando que los movimientos de venta conjunta acortan los ciclos de adquisición empresarial. Las inversiones en empresas emergentes se orientan hacia capacidades de nicho como la protección de fugas de datos nativa de IA y la criptografía poscuántica. La adquisición de Apex Security por parte de Tenable integra la puntuación de riesgo de actividad basada en IA directamente en su estructura de gestión de vulnerabilidades, confirmando que la diferenciación analítica sigue siendo impulsada por adquisiciones.

La dinámica de los canales evoluciona a medida que los proveedores de servicios gestionados integran módulos de SECaaS en ofertas más amplias de transformación digital. Los cortafuegos de próxima generación de Fortinet basados en ASIC ofrecen hasta 11 veces mayor rendimiento de IPsec, una ventaja de rendimiento que resuena en los sectores sensibles a la latencia. La ampliada asociación de NTT DATA con Rubrik combina la resiliencia de las copias de seguridad con la automatización consciente del ransomware, ilustrando cómo convergen los silos de protección de datos y seguridad. El posicionamiento estratégico ahora depende de ofrecer resultados de resiliencia medibles —tiempo medio de recuperación, erradicación de la desviación de políticas y generación de evidencias regulatorias— en lugar de simplemente enumerar matrices de características.

Líderes de la Industria de SECaaS

IBM Corporation

Cisco Systems Inc.

Amazon Web Services

Google Cloud

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2022: Google cerró su adquisición de Wiz por USD 32 mil millones, reforzando instantáneamente las capacidades de detección de amenazas y gestión de postura de Google Cloud.

- Marzo de 2025: NTT DATA amplió su alianza con Rubrik, ofreciendo a los clientes de Fortune 500 servicios gestionados de recuperación ante ransomware y ciberresiliencia.

- Febrero de 2025: Fortinet presentó los cortafuegos FortiGate serie G con ASIC propietarios y servicios de seguridad de IA que elevan el rendimiento de VPN IPsec a 11 veces el promedio de la industria.

- Enero de 2025: Cognizant se asoció con CrowdStrike para integrar Falcon SIEM de Próxima Generación y Falcon Cloud Security en sus compromisos de migración a la nube.

Alcance del Informe Global del Mercado de SECaaS

En el modelo de Seguridad como Servicio (SECaaS), un proveedor de servicios integra sus servicios de seguridad en la infraestructura empresarial mediante suscripción de manera más rentable de lo que la mayoría de los individuos o corporaciones pueden proporcionar por cuenta propia.

El Mercado de Seguridad como Servicio (SECaaS) está segmentado por solución (gestión de identidad y acceso, puerta de enlace de correo electrónico seguro, puerta de enlace web segura, gestión de vulnerabilidades, Gestión de Información y Eventos de Seguridad (SIEM), pruebas de seguridad de aplicaciones y otras soluciones), tamaño de organización (pequeñas y medianas empresas, grandes empresas) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños de mercado y los pronósticos se expresan en términos de valor (USD millones) para todos los segmentos anteriores.

| Gestión de Identidad y Acceso (IAM) |

| Puerta de Enlace de Correo Electrónico Seguro |

| Puerta de Enlace Web Segura |

| Agente de Seguridad de Acceso a la Nube (CASB) |

| Gestión de Información y Eventos de Seguridad (SIEM) |

| Gestión de Vulnerabilidades |

| Otras Soluciones |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Electrónico |

| Manufactura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Solución | Gestión de Identidad y Acceso (IAM) | ||

| Puerta de Enlace de Correo Electrónico Seguro | |||

| Puerta de Enlace Web Segura | |||

| Agente de Seguridad de Acceso a la Nube (CASB) | |||

| Gestión de Información y Eventos de Seguridad (SIEM) | |||

| Gestión de Vulnerabilidades | |||

| Otras Soluciones | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Electrónico | |||

| Manufactura | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de SECaaS?

El tamaño del mercado de SECaaS es de USD 16,61 mil millones en 2026 y se prevé que alcance USD 38,05 mil millones para 2031.

¿Qué segmento de solución tiene la mayor participación?

La Gestión de Identidad y Acceso lidera con el 24,32% de la participación del mercado de SECaaS en 2025.

¿Qué modelo de implementación crece más rápido?

Las implementaciones de SECaaS en nube híbrida se expanden a una CAGR del 19,52% hasta 2031.

¿Por qué el sector BFSI es un adoptante de alto crecimiento?

El aumento de los mandatos regulatorios y las iniciativas de confianza cero impulsan a las organizaciones del sector BFSI a adoptar plataformas de SECaaS, resultando en una CAGR proyectada del 18,55% hasta 2031.

¿Qué región geográfica se espera que registre la mayor tasa de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 19,12%, impulsada por agresivos programas de migración a la nube y leyes de protección de datos en evolución.

¿Cómo influye la arquitectura de confianza cero en la demanda de SECaaS?

Los marcos de confianza cero requieren controles centrados en la identidad entregados en el perímetro, convirtiendo las plataformas de Borde de Servicio de Seguridad nativas en la nube en el mecanismo de entrega más eficiente y acelerando la adopción general del mercado de SECaaS.

Última actualización de la página el: