Tamaño y Cuota del Mercado de Servicios de Seguridad IAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

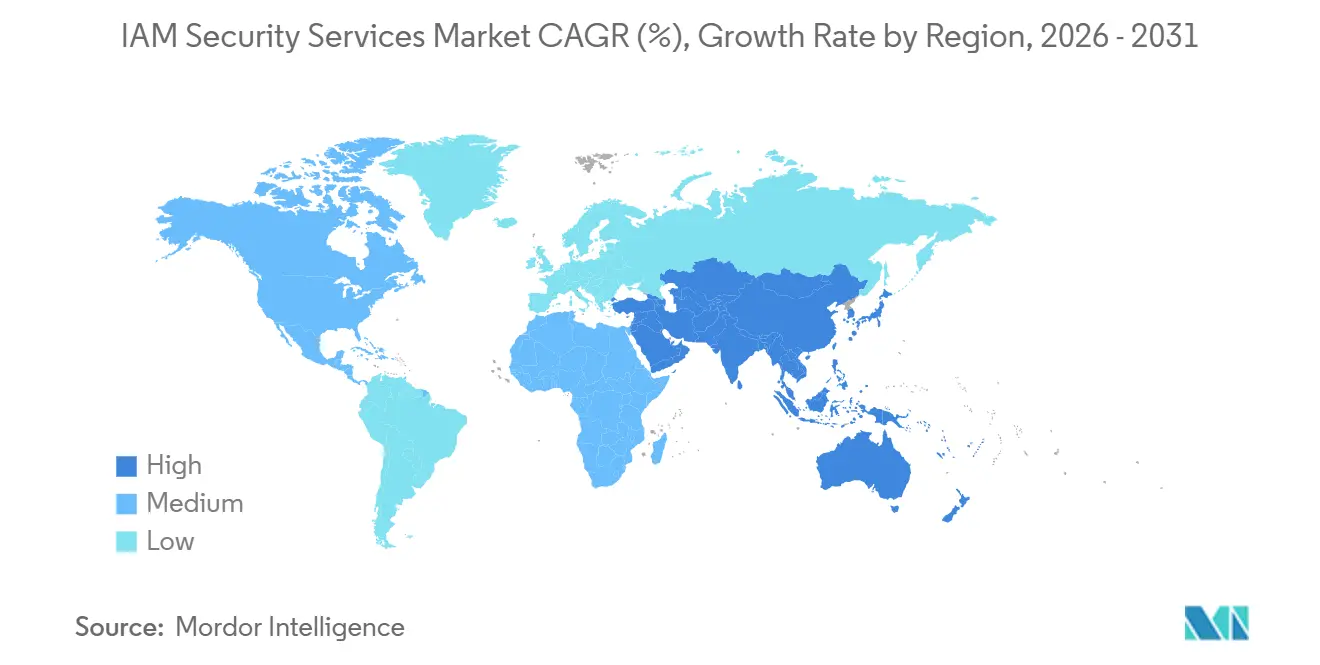

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

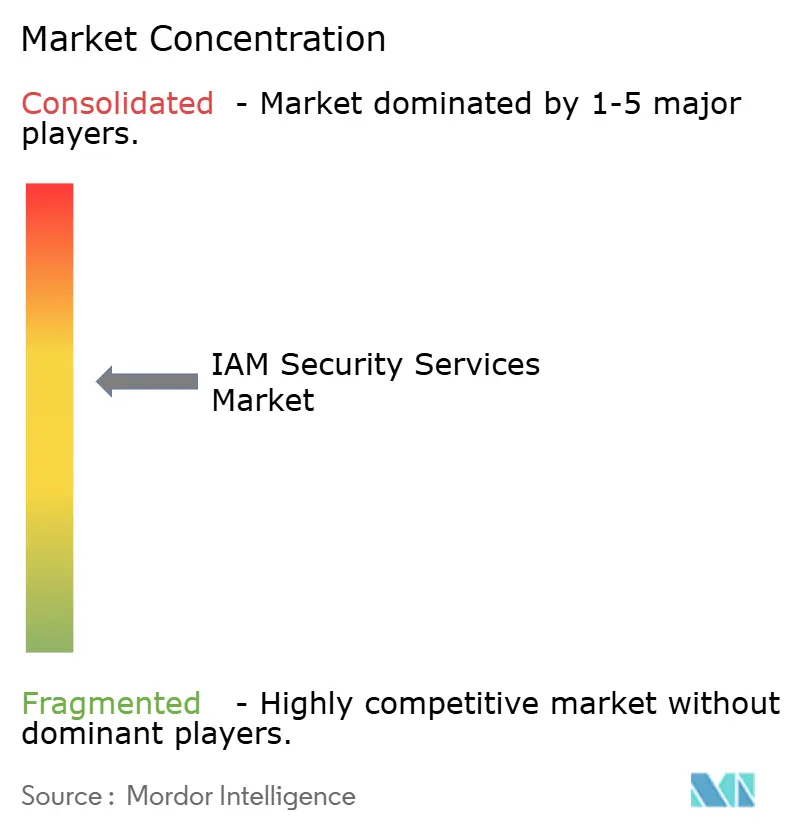

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad IAM por Mordor Intelligence

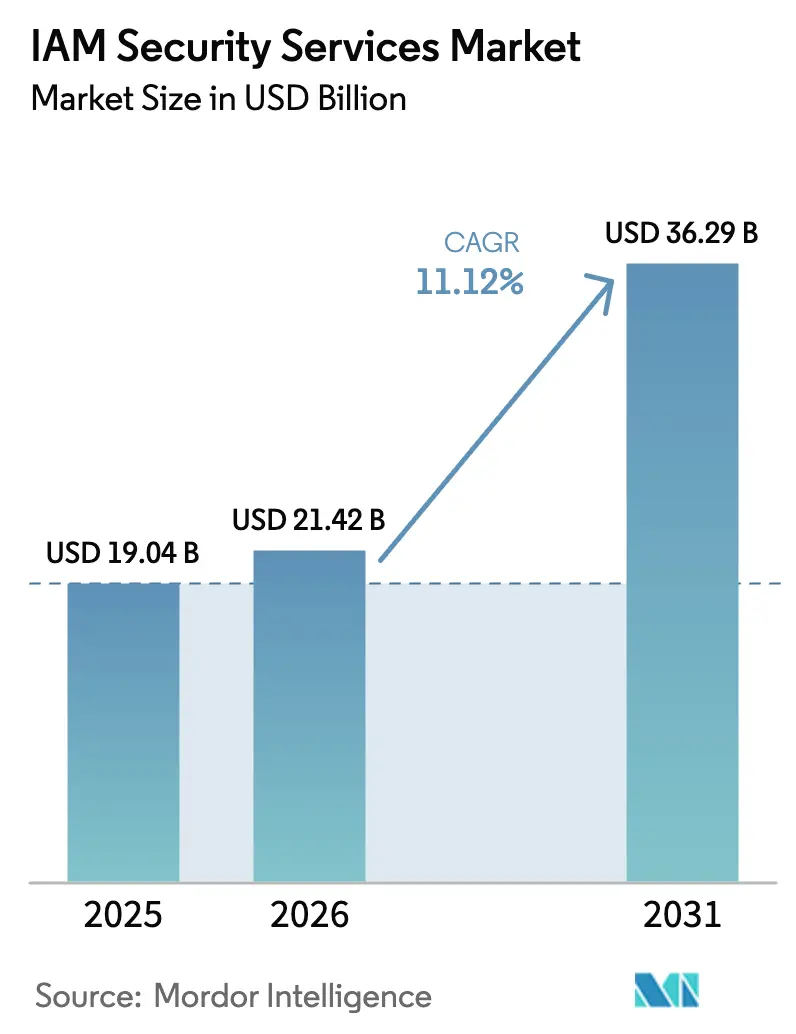

El tamaño del Mercado de Servicios de Seguridad IAM fue valorado en USD 19,04 mil millones en 2025 y se estima que crecerá desde USD 21,42 mil millones en 2026 hasta alcanzar USD 36,29 mil millones en 2031, a una CAGR del 11,12% durante el período de pronóstico (2026-2031).

Este impulso refleja un aumento en las campañas de robo de credenciales, normativas más estrictas que ahora abarcan las identidades de máquinas y la generalización de los marcos de Confianza Cero que verifican cada solicitud. Las identidades de máquinas ya superan en número a las identidades humanas en proporciones de hasta 45:1 en nubes en contenedores, añadiendo capas de complejidad de autenticación. Las crecientes pérdidas por ransomware, con el costo promedio global de una brecha que ascendió a USD 4,88 millones en 2024, presionan aún más a los consejos de administración para priorizar las defensas centradas en la identidad. Los proveedores responden con suites SaaS unificadas que integran inicio de sesión único, autenticación multifactor resistente al phishing y análisis adaptativo, mientras que los reguladores codifican mandatos de notificación en tiempo real que imponen ventanas de notificación de cuatro horas en sectores críticos.

Conclusiones Clave del Informe

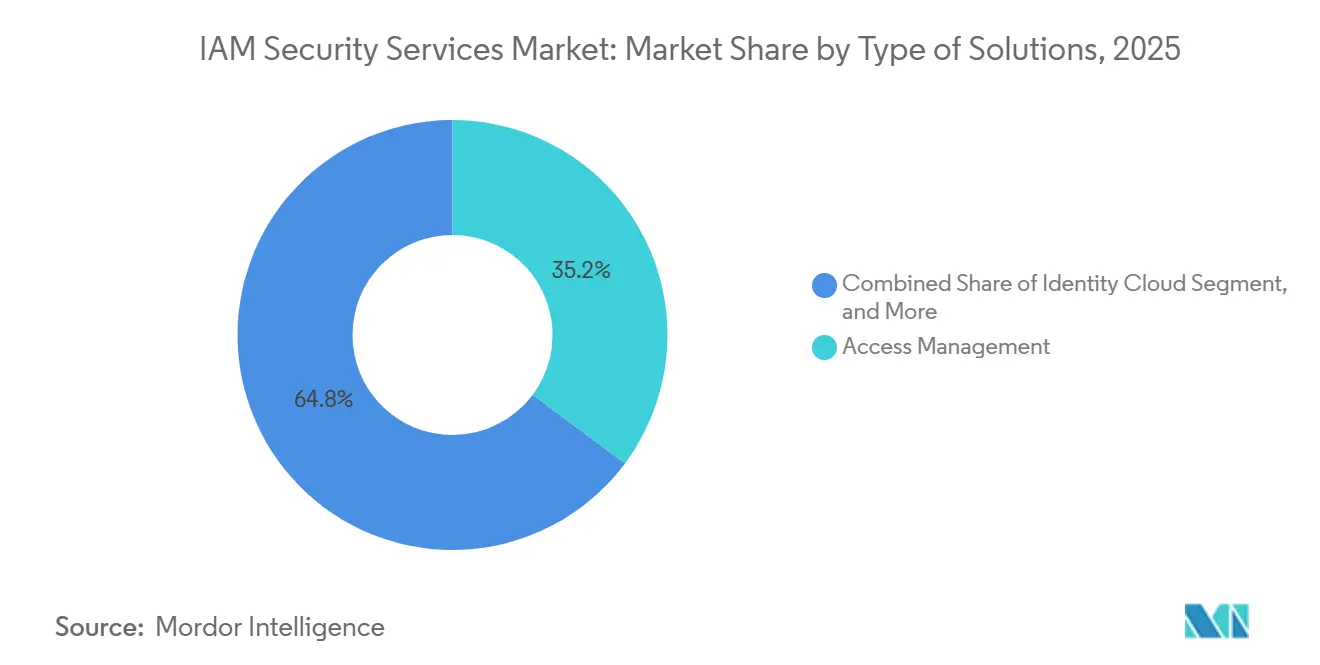

- Por tipo de solución, la Gestión de Accesos mantuvo una cuota de ingresos del 35,19% en 2025, mientras que se proyecta que la Nube de Identidad crezca a una CAGR del 11,86% hasta 2031.

- Por tipo de servicio, los Servicios Profesionales capturaron una cuota del 54,28% en 2025, mientras que se espera que los Servicios Gestionados registren una CAGR del 12,01% hasta 2031.

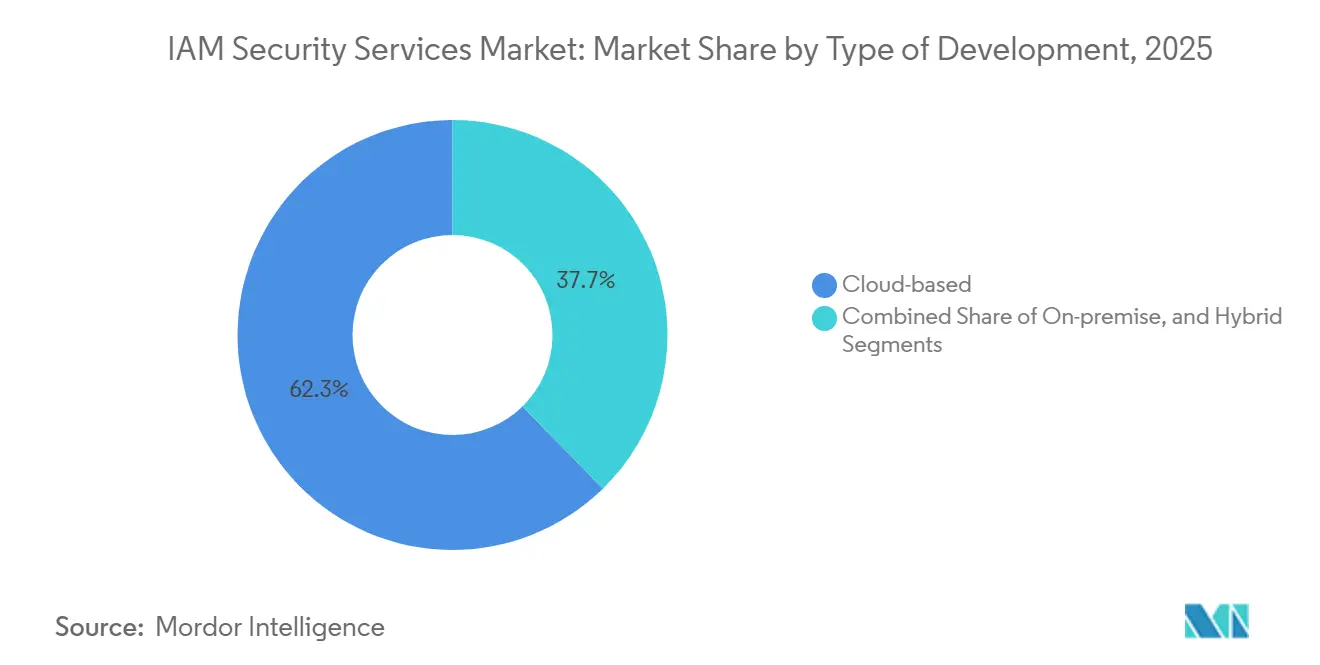

- Por implementación, los modelos basados en la nube representaron el 62,33% de la cuota del mercado de Servicios de Seguridad IAM en 2025 y se prevé que se expandan a una CAGR del 11,94%.

- Por tamaño de organización, las Grandes Empresas generaron el 72,58% del gasto en 2025, aunque se espera que las Pequeñas y Medianas Empresas avancen a una CAGR del 12,15%.

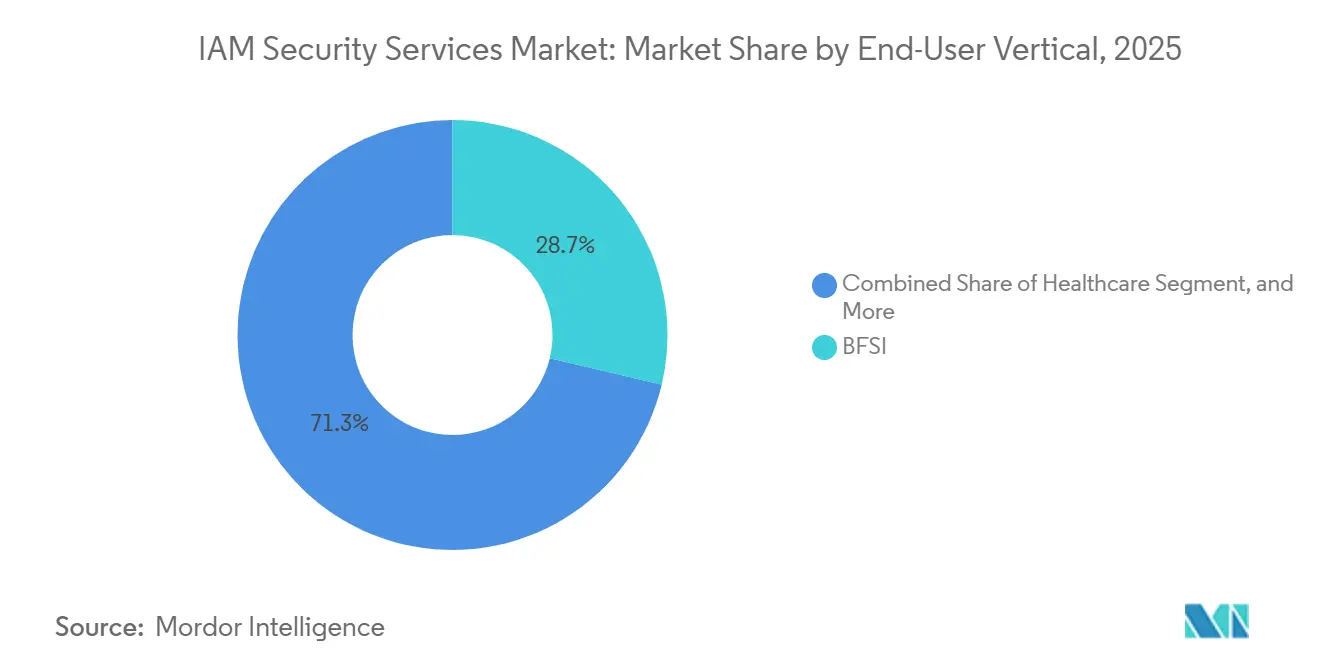

- Por vertical de usuario final, BFSI lideró con una cuota de ingresos del 28,72% en 2025, mientras que se anticipa que el sector Sanitario crezca a una CAGR del 12,22%.

- Por geografía, América del Norte dominó con una cuota del 43,77% en 2025, pero se prevé que Asia Pacífico ascienda a una CAGR del 12,67%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Seguridad IAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Amenazas de Ciberseguridad y las Brechas de Datos | +2.30% | Global, con exposición aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos Estrictos de Cumplimiento Normativo | +2.10% | Europa y América del Norte lideran; APAC se acelera bajo la Ley de Protección de Datos Digitales Personales y MLPS 2.0 | Mediano plazo (2-4 años) |

| Rápido Desplazamiento hacia Modelos de Trabajo en la Nube e Híbrido | +1.90% | Global, con mayor adopción de la nube en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas de Confianza Cero | +1.70% | América del Norte y Europa como primeros adoptantes; APAC y MEA siguiendo | Largo plazo (≥ 4 años) |

| Explosión de Identidades de Máquinas y Agentes de IA | +1.50% | Global, concentrado en empresas nativas de la nube y sectores con uso intensivo de DevOps | Largo plazo (≥ 4 años) |

| Surgimiento de la Autenticación sin Contraseña mediante Claves de Acceso FIDO2 | +1.20% | América del Norte y Europa lideran; adopción en Asia Pacífico en aumento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Amenazas de Ciberseguridad y las Brechas de Datos

Los kits de phishing que automatizan los ataques de adversario en el medio ahora eluden los códigos de un solo uso por SMS en tiempo real, erosionando la confianza en los factores heredados. La Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos exige que todos los organismos federales migren a factores resistentes al phishing para el año fiscal 2024, respaldando los tokens FIDO2 y la biometría.[1]"Implementación de MFA Resistente al Phishing," CISA, cisa.gov Las empresas están implementando motores adaptativos que verifican la postura del dispositivo, la geolocalización y las señales de comportamiento, reduciendo el movimiento lateral cuando se producen intrusiones. Con los costos de las brechas acercándose a USD 4,9 millones, los consejos de administración asignan presupuestos de seguridad más amplios hacia perímetros de identidad que reducen el tiempo de permanencia. Estas inversiones impulsan el mercado de Servicios de Seguridad IAM hacia paquetes de plataforma que fusionan la autenticación con el análisis en tiempo real.

Mandatos Estrictos de Cumplimiento Normativo

La Ley de Resiliencia Operativa Digital de la Unión Europea impone alertas de incidentes de cuatro horas, obligando a los bancos a construir análisis de identidad en vivo que vinculen la actividad de usuarios privilegiados con las anomalías del sistema.[2]"Ley de Resiliencia Operativa Digital," Comisión Europea, europa.eu Las directivas paralelas bajo la HIPAA registraron 725 brechas en el sector sanitario en 2024, lo que motivó nuevas orientaciones de los Estados Unidos sobre la desaprovisionamiento automatizado. La Ley de Protección de Datos Personales Digitales de India y el Esquema de Protección Multinivel 2.0 de China añaden estrictas reglas de consentimiento, auditoría y localización, estandarizando una base de mínimo privilegio y registro inmutable en las multinacionales. La complejidad del cumplimiento aumenta los costos operativos, pero al mismo tiempo consolida el IAM como un gasto no negociable, ampliando la presencia del mercado de Servicios de Seguridad IAM.

Rápido Desplazamiento hacia Modelos de Trabajo en la Nube e Híbrido

Las implementaciones en la nube ya representan el 62,33% de la cuota y escalan con los trabajadores híbridos, el 38% de los cuales se conectan de forma remota más de la mitad del tiempo. Las plataformas de identidad como servicio liberan del mantenimiento de directorios, con precios por usuario como Microsoft Entra a USD 12 mensuales que facilitan los desembolsos de capital.[3]"Precios de Microsoft Entra," Microsoft, microsoft.com Sin embargo, las amenazas de repetición de tokens, popularizadas por el ataque a la cadena de suministro de SolarWinds, exponen debilidades en las aserciones SAML de larga duración. La evaluación de acceso continuo, ahora integrada en las principales suites, recalcula el riesgo en cada llamada a la API y mantiene el mercado de Servicios de Seguridad IAM en ciclos de innovación iterativa.

Transición hacia Arquitecturas de Confianza Cero

El Memorándum OMB M-22-09 obliga a todas las agencias de los Estados Unidos a alcanzar los hitos de Confianza Cero, incluido el inicio de sesión único empresarial y el DNS cifrado, para 2024.[4]"Memorándum M-22-09," Oficina de Gestión y Presupuesto, whitehouse.gov Los proveedores del sector privado replican estos modelos para facilitar las auditorías, impulsando la adopción más allá del gobierno. El modelo BeyondCorp de Google demuestra cómo los proxies con reconocimiento de contexto reemplazan los perímetros VPN, trasladando la confianza a las afirmaciones del usuario y del dispositivo. Las cargas de trabajo heredadas que carecen de API requieren pasarelas con reconocimiento de identidad, generando un impulso de servicios para los integradores dentro del mercado de Servicios de Seguridad IAM.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Mantenimiento | -1.40% | Global, con presión aguda sobre las PYME en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados | -1.10% | América del Norte y Europa, donde predomina la infraestructura envejecida | Mediano plazo (2-4 años) |

| Escasez de Profesionales Especializados en IAM | -0.90% | Global, con escasez severa en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Modelos de Precios Poco Claros para Identidades de Máquinas | -0.60% | Global, concentrado en sectores nativos de la nube y con uso intensivo de DevOps | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Soluciones: Las Plataformas en la Nube Superan a los Directorios Locales

Las ofertas de Nube de Identidad, proyectadas para registrar una CAGR del 11,86% hasta 2031, superan al mercado de Servicios de Seguridad IAM en general a medida que las empresas retiran sus bosques locales. La Gestión de Accesos anteriormente comandaba la mayor porción con el 35,19% en 2025, subrayando su papel como puerta de entrada para el inicio de sesión único y los factores resistentes al phishing. La alineación continua con los estándares de la CISA mantiene la autenticación multifactor respaldada por hardware en el centro de los programas de modernización. El dominio del segmento ancla USD 7,5 mil millones del tamaño del mercado de Servicios de Seguridad IAM en 2026, ilustrando su atracción fundamental dentro de los planes de adquisición.

Los Servicios de Directorio muestran una tendencia a la baja a medida que los proveedores SaaS exponen puntos de conexión RESTful que eluden las consultas LDAP. Por el contrario, la proliferación de identidades de máquinas impulsa la demanda de herramientas de acceso privilegiado y ciclo de vida de certificados alojadas en la categoría de soluciones "Otras". La adquisición de Venafi por parte de CyberArk amplió la cobertura a credenciales humanas y no humanas, posicionando los paquetes de plataforma para gestionar una proporción de identidades de 45:1. La Nube de Identidad aprovecha además los conectores prediseñados de Okta y Auth0, Inc. que reducen los ciclos de integración, convirtiéndola en la opción predeterminada para las cargas de trabajo en entornos nuevos y acelerando la migración desde las pilas heredadas en todo el mercado de Servicios de Seguridad IAM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Externalización Gana Terreno entre los Compradores con Recursos Limitados

Los Servicios Profesionales absorbieron el 54,28% de los ingresos de 2025, reflejando la capacidad de consultoría inicial necesaria para mapear los derechos y ajustar las políticas para entornos complejos. Sin embargo, una CAGR del 12,01% impulsa los Servicios Gestionados a medida que las empresas del mercado medio externalizan la monitorización 24/7 a centros de operaciones de seguridad externos. Para las empresas con menos de 5.000 empleados, las tarifas gestionadas resultan más económicas que los costos internos totales de los analistas, desplazando los patrones de gasto hacia modelos de consumo. Este cambio remodela USD 11,3 mil millones del tamaño del mercado de Servicios de Seguridad IAM en 2031, añadiendo flujos de ingresos recurrentes predecibles para los proveedores.

La Detección y Respuesta Gestionada fusiona el análisis de identidad con la telemetría de endpoints, creando un ciclo más estrecho que revoca sesiones anómalas antes de que se produzca la exfiltración. Las consultoras profesionales siguen siendo indispensables para la consolidación de identidades impulsada por fusiones entre conglomerados globales. La escasez de habilidades, con una brecha de 3,5 millones de personas en ciberseguridad en 2024, impulsa ambas categorías a medida que las organizaciones buscan experiencia. La pugna entre proyectos a medida y la externalización llave en mano dará forma al posicionamiento competitivo dentro del mercado de Servicios de Seguridad IAM.

Por Tipo de Implementación: La Economía Elástica Consolida la Preferencia por la Nube

Las instalaciones en la nube representaron el 62,33% de los ingresos de 2025 y se prevé que se comporten a una CAGR del 11,94%. El modelo desvincula el crecimiento de las instalaciones de centros de datos, permitiendo a los compradores escalar puestos en tiempo real bajo tarifas basadas en el uso. Las implementaciones híbridas conectan los mainframes y los entornos SaaS, sincronizando identidades mientras los equipos refactorizan el código de autenticación. Los clústeres locales persisten únicamente donde el aislamiento físico es legalmente obligatorio, como en las redes de defensa y la infraestructura crítica.

Los riesgos de federación siguen siendo el talón de Aquiles, ya que los certificados SAML comprometidos pueden suplantar a los administradores en las aplicaciones vinculadas. La inspección continua de tokens ahora se ejecuta en el lado del servidor para reducir las ventanas de repetición de horas a segundos. Estas salvaguardas, incluidas directamente en los planes SaaS, refuerzan la inclinación de la cuota del mercado de Servicios de Seguridad IAM hacia la nube al combinar agilidad con controles basados en el riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Los Precios Escalonados Democratizan los Controles de Nivel Empresarial

Las Grandes Empresas representaron el 72,58% del gasto en 2025, aunque se prevé que las Pequeñas y Medianas Empresas se expandan a una CAGR del 12,15% a medida que los proveedores reducen los conjuntos de funciones y ajustan los precios de entrada. Los compradores del mercado medio adoptan niveles SaaS por usuario que eliminan las tarifas de configuración de seis cifras, impulsando un aumento incremental en las curvas de adopción del mercado de Servicios de Seguridad IAM. La superposición de servicios gestionados cubre las brechas de personal, permitiendo a las PYME acceder a cobertura de centro de operaciones de seguridad centrado en la identidad las 24 horas del día, los 7 días de la semana, sin mantener equipos internos.

Las empresas de nivel Fortune seguirán dominando los totales en dólares a medida que se enfrentan a la consolidación de múltiples bosques tras las fusiones, lo que requiere compromisos profesionales profundos. Sin embargo, las presiones de democratización impulsan a los proveedores a diseñar editores de políticas de arrastrar y soltar y recomendaciones de derechos impulsadas por IA que reducen drásticamente la carga administrativa. Esas ganancias en usabilidad se propagan por todo el mercado de Servicios de Seguridad IAM, elevando las tasas de penetración generales.

Por Vertical de Usuario Final: El Sector Sanitario Lidera el Crecimiento mientras BFSI Mantiene la Escala

Se proyecta que el sector Sanitario ascienda a una CAGR del 12,22%, impulsado por 389 incidentes de ransomware que cifraron 41,8 millones de registros de pacientes en los Estados Unidos en 2024. La mayor supervisión de la HIPAA obliga a los hospitales a reforzar las vías de acceso privilegiado, canalizando el gasto incremental hacia los flujos de trabajo de gobernanza de identidades. BFSI sigue ostentando la corona de ingresos con el 28,72%, galvanizado por la Ley de Resiliencia Operativa Digital de Europa y las pruebas de resistencia paralelas que exigen alertas de incidentes de cuatro horas.

Las empresas de TI y Telecomunicaciones dependen del IAM para gestionar las explosivas identidades de máquinas generadas por los microservicios y los nodos de borde 5G. El sector Educativo aprovecha la identidad federada para agilizar el acceso de los estudiantes a través de las plataformas de aprendizaje. Los minoristas convergen las identidades de los clientes en los canales de comercio electrónico, fidelización y móvil para cumplir con las normativas de privacidad. Los sectores de Energía y Manufactura adaptan proxies con reconocimiento de identidad para equipos de tecnología operativa que no pueden comunicarse con protocolos modernos. En conjunto, estas dinámicas diversifican los patrones de uso, consolidando la resiliencia vertical en el mercado de Servicios de Seguridad IAM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 43,77% de los ingresos de 2025, impulsada por los decretos federales que exigen tokens resistentes al phishing e inicio de sesión único empresarial, que se extienden a los contratistas y las entidades sanitarias reguladas. Un ecosistema de revendedores maduro simplifica la implementación, aunque el 80% del gasto en TI del sector público sigue alimentando sistemas COBOL obsoletos, lo que frena la velocidad de modernización. Los mandatos de prioridad a la nube y las constantes divulgaciones de brechas mantienen el mercado de Servicios de Seguridad IAM arraigado en las agendas de los consejos de administración en los Estados Unidos y Canadá.

Se prevé que Asia Pacífico registre la CAGR más rápida del 12,67% hasta 2031. La Ley de Protección de Datos Personales Digitales de India, el MLPS 2.0 de China y las estrictas normas de brechas de Corea del Sur convergen para establecer bases unificadas de registro de acceso. La rápida adopción de la nube en el Sudeste Asiático presenta un terreno virgen para las suites de identidad SaaS que se integran con las pasarelas de pago regionales. Los matices de cumplimiento local impulsan la demanda de variantes locales con alojamiento soberano, ampliando las matrices de soluciones dentro del mercado de Servicios de Seguridad IAM.

Europa combina los estándares del RGPD con superposiciones sectoriales como la Directiva de Seguridad de las Redes y de la Información 2, impulsando una inversión constante en la gestión del consentimiento y los flujos de trabajo de los interesados. El enfoque de Alemania en la Confianza Cero y los mandatos de Francia para la autenticación multifactor entre los operadores de importancia vital aceleran la adopción de plataformas. El segmento de Oriente Medio y África sigue siendo incipiente, pero se beneficia de los esquemas nacionales de identidad digital que priorizan la autenticación para los servicios ciudadanos. América Latina avanza bajo la Lei Geral de Proteção de Dados de Brasil, desbloqueando ganancias graduales en la penetración del mercado de Servicios de Seguridad IAM.

Panorama regulatorio

Los requisitos de gestión de identidad y acceso se están endureciendo a través de actualizaciones de normas y regulaciones sectoriales que afectan la autenticación, la federación y el registro de auditoría utilizados en los servicios de seguridad IAM. En Estados Unidos, NIST finalizó SP 800-63-4 el 31 de julio de 2025, replanteando la identidad digital en torno a la Gestión de Riesgos de Identidad Digital (DIRM) y la selección basada en riesgo de IAL/AAL/FAL, lo que impulsa a las empresas y proveedores de servicios hacia una garantía continua en lugar de controles estáticos. En pagos, PCI DSS v4.0.1 entró en vigor el 31 de marzo de 2025 y eleva las expectativas de MFA resistente a phishing para el acceso a entornos de datos de titulares de tarjetas, ampliando la demanda de monitoreo de identidad gestionado y refuerzo del acceso privilegiado.

En Europa, DORA ha introducido requisitos de alerta de incidentes de cuatro horas para entidades financieras (vigente en 2025), acelerando la demanda de telemetría de identidad, rastreo de sesiones privilegiadas y registro inmutable alineado con la resiliencia operativa. La Ley de IA de la UE (Reglamento (UE) 2024/1689, en vigor desde el 1 de agosto de 2024) agrega presión de gobernanza sobre el mantenimiento de registros y la gestión de riesgos para sistemas de IA de alto riesgo, reforzando la necesidad de registros de autorización duraderos y controles de ciclo de vida para identidades agénticas y no humanas. Por separado, eIDAS 2.0 exige a los estados miembros emitir Carteras EUDI para diciembre de 2026, creando un hito de interoperabilidad concreto para los recorridos de identidad de clientes orientados a la UE que aceptan afirmaciones basadas en carteras y credenciales verificables.

Análisis de la cadena de valor

La cadena de valor de los servicios de seguridad IAM comienza con normas y primitivas de identidad (por ejemplo, las directrices de identidad digital de NIST y autenticadores alineados con FIDO), y luego pasa a capas de software centrales como proveedores de identidad, gestión de acceso privilegiado, gobernanza de identidad, servicios de directorio y federación, y motores de autorización. Los servicios se integran a lo largo del ciclo de vida, incluyendo el descubrimiento y el inventario de identidades, la arquitectura e integración (implementación de SSO/MFA, refuerzo de federación y diseño de políticas), la migración desde directorios heredados, y operaciones gestionadas como la evaluación continua de acceso, la detección y respuesta a amenazas de identidad, y el monitoreo de sesiones privilegiadas. Los ecosistemas de hiperescaladores y los mercados de aplicaciones SaaS sirven como los principales canales de distribución para las implementaciones basadas en la nube, mientras que los requisitos regulados o soberanos favorecen la entrega local e híbrida.

Aguas abajo, los socios de canal y las consultoras implementan y operan controles IAM en entornos complejos que incluyen terceros, contratistas e identidades de máquina creadas por canalizaciones de DevOps. La gobernanza del acceso de terceros y el monitoreo continuo se están convirtiendo en traspasos centrales a medida que las organizaciones extienden los controles a proveedores y a la administración de la capa de red, áreas que históricamente han dependido de credenciales improvisadas y una rendición de cuentas débil. En medios y telecomunicaciones, los controles de identidad están cada vez más vinculados a las defensas contra fraude y bots para reducir la apropiación de cuentas y el abuso automatizado, lo que desplaza la demanda hacia plataformas integradas y servicios gestionados capaces de correlacionar señales de identidad, dispositivo y comportamiento a gran escala.

Panorama Competitivo

Los cinco principales proveedores capturan aproximadamente el 40% de los ingresos, posicionando el mercado de Servicios de Seguridad IAM en una concentración moderada. La consolidación se aceleró en 2025 cuando Palo Alto Networks acordó adquirir CyberArk por USD 25 mil millones, fusionando la supervisión del acceso privilegiado con las defensas de red para una correlación de amenazas unificada. El acuerdo de IBM por USD 6,4 mil millones para adquirir HashiCorp en 2024 integró la gestión de secretos y las herramientas de infraestructura como código en su cartera de nube híbrida.

Los temas de fantasmización ahora dominan las hojas de ruta de los proveedores, dando forma a las estrategias futuras en el mercado de Servicios de Seguridad IAM. Estos proveedores están integrando la gobernanza de identidades, el control de acceso y la telemetría de endpoints en sus ofertas. Esta integración no solo aumenta los costos de cambio para los clientes, sino que también incrementa la participación de cartera por cliente, convirtiéndola en un área de enfoque crítica para los actores del mercado. Sin embargo, la gestión de identidades de máquinas sigue siendo un espacio en blanco sin explotar, con proveedores que experimentan con modelos de precios medidos por carga de trabajo. Estos modelos oscurecen el costo total, creando desafíos para los clientes a la hora de evaluar los gastos a largo plazo.

Las marcas retadoras, como JumpCloud y Auth0, Inc., se dirigen agresivamente a las PYME ofreciendo conectores rápidos y precios basados en el uso. Este enfoque ejerce una presión de precios significativa sobre los titulares establecidos, obligándoles a repensar sus estrategias de precios y propuestas de valor. Mientras tanto, las capas de inteligencia artificial se están volviendo cada vez más sofisticadas, permitiendo sugerir revocaciones de derechos y detectar patrones anómalos. A pesar de estos avances, las soluciones de IA aún requieren ajuste experto para funcionar eficazmente. Esta dependencia de la experiencia subraya la persistente escasez de talento en el mercado, que continúa impulsando la demanda de servicios de asesoramiento. En general, el mercado de Servicios de Seguridad IAM está siendo testigo de un cambio dinámico, con proveedores que se centran en la innovación y la diferenciación para capturar cuota de mercado. La interacción de tecnologías avanzadas, estrategias de precios y desafíos de talento está dando forma al panorama competitivo, convirtiéndolo en un área de interés crítica para las partes interesadas.

Líderes de la Industria de Servicios de Seguridad IAM

IBM Corporation

Oracle Corporation

Microsoft Corporation

Amazon Web Services

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es la modernización hacia programas de identidad digital gestionados por riesgo, donde los compradores alinean las decisiones de verificación de identidad, autenticación y federación con modelos de riesgo formales en lugar de políticas uniformes. NIST SP 800-63-4 (publicado en julio de 2025) y la política federal estadounidense Enterprise ICAM (Orden GSA CIO 2183.1A, emitida en diciembre de 2025) proporcionan marcos que se traducen en hojas de ruta plurianuales para la autenticación resistente a phishing, la automatización del ciclo de vida de identidad y la auditoría entre agencias y sus ecosistemas de proveedores. La actualización de marzo de 2026 del Manual de Gestión del Ciclo de Vida de Identidad (v1.4) operacionaliza aún más estos requisitos en pasos repetibles para el aprovisionamiento, la desaprovisión y la evaluación de impacto en la privacidad, lo que amplía la demanda de asesoría, integración y operaciones IAM gestionadas.

Un segundo espacio en blanco es la gobernanza y el control de identidades no humanas y agentes de IA, donde las empresas necesitan descubrimiento, mapeo de propiedad, política de mínimo privilegio y autorización continua a velocidad de máquina. Las acciones de los proveedores en 2026 reflejan una productización activa de este tema, incluyendo que Microsoft convierta las passkeys en el método de autenticación predeterminado en Microsoft Entra ID (julio de 2026), y lanzamientos de plataformas centrados en controles de identidad para flujos de trabajo agénticos (por ejemplo, Palo Alto Networks Idira en mayo de 2026 y las extensiones empresariales agénticas de Ping Identity entre mayo y junio de 2026). Las Reglas Consolidadas de FedRAMP para 2026 también añaden impulso al exigir la gestión automatizada del ciclo de vida de cuentas y el monitoreo del acceso privilegiado, ampliando el alcance direccionable de la gobernanza de identidad, los servicios alineados con ITDR y el acceso justo a tiempo en entornos regulados y adyacentes al sector público.

Desarrollos recientes del sector

- Julio de 2026: Microsoft anunció que las passkeys se convirtieron en el método de autenticación predeterminado en Microsoft Entra ID. El cambio acelera la adopción sin contraseñas en grandes entornos de identidad y desplaza el trabajo de implementación hacia la inscripción resistente a phishing, la confianza en dispositivos y los flujos de trabajo de recuperación gestionados a gran escala.

- Junio de 2026: SailPoint completó su adquisición de Entro Security para añadir capacidades de identidad no humana y seguridad de credenciales a su plataforma de identidad. El acuerdo fortalece la gobernanza integral de cuentas de servicio e identidades de máquina, ampliando el alcance de los servicios de seguridad de identidad vinculados al descubrimiento, la remediación y el monitoreo continuo.

- Marzo de 2026: Delinea completó la adquisición de StrongDM para integrar la autorización en tiempo de ejecución y justo a tiempo en su conjunto de gestión de acceso privilegiado. Esto fortalece los patrones continuos de autorización y broker de acceso para rutas de acceso de ingeniería en infraestructuras híbridas, generando demanda adicional de servicios en torno al control de sesiones privilegiadas, el diseño de políticas y la integración.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios de terceros que ayudan a las organizaciones a diseñar, implementar, operar y mejorar los controles de gestión de identidad y acceso, de modo que los usuarios y máquinas correctos obtengan el acceso correcto en el momento correcto.

Exclusiones de alcance: Excluimos la mano de obra interna de IAM que no se factura como un servicio externo, y excluimos los ingresos por licencias de software puras cuando no se empaquetan como un servicio.

Descripción general de la segmentación

- Por Tipo de Soluciones

- Nube de Identidad

- Gobernanza de Identidades

- Gestión de Accesos

- Servicios de Directorio

- Otro Tipo de Soluciones

- Por Tipo de Servicio

- Servicios Profesionales

- Servicios Gestionados

- Por Tipo de Implementación

- Local

- Híbrido

- Basado en la Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Educación

- Sector Sanitario

- Comercio Minorista

- Energía

- Manufactura

- Otro Vertical de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base fáctica del modelo y para mantener los supuestos vinculados a señales medibles. Nos referimos a fuentes públicas como las directrices de NIST, las publicaciones de la Agencia de Ciberseguridad e Infraestructura de EE. UU. (CISA), y el material de la Agencia de la Unión Europea para la Ciberseguridad para comprender cómo se están interpretando los controles IAM en entornos reales. También revisamos discusiones sobre seguridad relacionadas con identidad en revistas arbitradas y actas de conferencias, lo que ayudó a validar hacia dónde se está desplazando la combinación de servicios.

En cuanto al mapeo de mercado, utilizamos informes anuales de empresas, transcripciones de llamadas de resultados y presentaciones a inversores para identificar líneas de servicio y descripciones de ingresos que se ajustan al alcance. El contexto de apoyo provino de sitios web de asociaciones y cobertura de prensa confiable que hace seguimiento de plazos de cumplimiento y patrones de vulneraciones. Cuando fue necesario, complementamos esto con una suscripción de pago para datos financieros e inteligencia de empresas, además de una base de datos de patentes para detectar temas de inversión sostenida. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se está comprando y entregando realmente, y cómo está cambiando el precio a medida que los compradores pasan de trabajos por proyecto a servicios gestionados continuos. Hablamos con proveedores de servicios, líderes de práctica IAM, integradores de sistemas y equipos de seguridad y TI de usuarios finales en APAC, EMEA y las Américas, y luego utilizamos esas aportaciones para confirmar las tasas de adopción, los valores promedio de contrato y la intensidad de entrega por vertical y tamaño de organización.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos ejecutivos: 12% | APAC: 43% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Jugadores más pequeños: 17% | Gerentes: 56% | Américas: 22% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comienza con una construcción de reserva de demanda de arriba hacia abajo utilizando señales de gasto en servicios de TI y seguridad, que luego se filtra según la intensidad de servicios específicos de IAM por vertical y tamaño de organización. Los totales se corroboran luego con verificaciones selectivas de abajo hacia arriba utilizando divisiones de ingresos de proveedores muestreados, retroalimentación de canal sobre valores típicos de contrato, y proxies de volumen como el número de empleados activos y cuentas de clientes, lo que ayuda a ajustar la sobreestimación en cualquier insumo individual.

Los principales insumos del modelo incluyen los ciclos de modernización de identidad empresarial, la adopción de la nube y la proporción de entornos híbridos, la combinación entre servicios profesionales y servicios gestionados, las tarifas mixtas promedio y la duración de proyectos, y la expansión de programas de confianza cero que atraen a IAM hacia un trabajo de política de acceso más amplio. Para el pronóstico, utilizamos principalmente análisis de escenarios con una superposición multivariante ligera, donde el crecimiento del gasto, el ritmo de migración a la nube y el impulso regulatorio se someten a pruebas de estrés y luego se alinean con lo que los entrevistados observan en el flujo de proyectos y el comportamiento de renovación. Si falta un proxy de abajo hacia arriba en una región o vertical, lo suplimos con ratios de regiones pares y luego revisamos el gasto implícito por empleado para mantener la cifra realista.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y cualquier variación grande se investiga antes de finalizar las cifras. Realizamos verificaciones de razonabilidad como el gasto en servicios por empleado, la penetración de servicios gestionados y el movimiento de participación regional frente a lo que describen los compradores y proveedores, y luego las anomalías se revisan en un proceso de aprobación de analistas de varios pasos.

El estudio se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la demanda o el precio, como plazos importantes de cumplimiento normativo o cambios repentinos en las prioridades de seguridad en la nube. Antes de la entrega, realizamos una revisión final para verificar nuevamente las conversiones de moneda, eliminar supuestos obsoletos y confirmar que las últimas presentaciones públicas y aportaciones de expertos sigan respaldando la dirección del mercado.

Tamaño del mercado de servicios de seguridad IAM de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los servicios de seguridad IAM pueden variar incluso cuando el tema suena igual, porque el límite del servicio y el momento de las actualizaciones a menudo se establecen de manera diferente. El año utilizado para la conversión de moneda, la forma en que se trasladan las tarifas de servicio combinadas, y si las renovaciones de servicios gestionados se contabilizan de manera consistente pueden mover la cifra final.

En este estudio, la cadencia de actualización está vinculada al ciclo de presentación más reciente y a las reverificaciones de entrevistas, y los precios se actualizan a través de tarifas actuales e insumos de combinación de contratos antes de convertir el total en USD, razón por la cual la cifra de 2025 se sitúa en 19.04 B USD (2025) para Mordor Intelligence en lugar de alinearse con estimaciones que utilizan un momento de tipo de cambio más antiguo o una curva de escalada de ASP más rápida.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19.04 B USD (2025) | |

| Consultora Global A | 23.08 B USD (2025) | Utiliza una configuración de año base diferente y un arco de pronóstico más largo, y el valor de 2025 parece reflejar supuestos más agresivos de progresión de precios de servicios y aumento por renovación trasladados desde 2024. |

| Editorial de la Industria B | 14.21 B USD (2024) | Ancla la serie en un punto de partida de 2024 más bajo, y las diferencias pueden provenir de una inclusión más estrecha de paquetes de servicios gestionados o un tratamiento más conservador de los despliegues de programas plurianuales. |

La tabla muestra que la mayor parte de la dispersión se explica por las decisiones de tiempo y la rapidez con la que se supone que se expanden los precios y los servicios recurrentes. Al mantener el modelo vinculado a factores de demanda observables y luego revalidar los supuestos clave de tarifas y combinación, nuestro resultado sigue siendo rastreable y repetible incluso cuando los insumos son imperfectos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Servicios de Seguridad IAM en 2026?

El mercado alcanzó USD 21,42 mil millones en 2026 y se proyecta que crezca a una CAGR del 11,12% hasta 2031.

¿Qué segmento de soluciones lidera actualmente la mayor cuota?

La Gestión de Accesos lideró con el 35,19% de los ingresos de 2025, impulsada por implementaciones unificadas de inicio de sesión único y autenticación multifactor.

¿Qué geografía se espera que crezca más rápido hasta 2031?

Se prevé que Asia Pacífico registre una CAGR del 12,67%, respaldada por las nuevas leyes de privacidad en India y China.

¿Por qué los servicios gestionados están ganando terreno?

Los Servicios Gestionados se están expandiendo a una CAGR del 12,01% a medida que las empresas del mercado medio externalizan la monitorización de identidad 24/7 para superar la escasez de habilidades.

¿Cuál es el principal impulsor detrás de la adopción en el sector sanitario?

Un aumento en los incidentes de ransomware que cifraron 41,8 millones de registros de pacientes en los Estados Unidos en 2024 está impulsando a los hospitales a reforzar los controles de acceso privilegiado.

¿Cómo influye la Confianza Cero en las decisiones de compra de IAM?

Los mandatos de Confianza Cero de los reguladores exigen la verificación continua del contexto del usuario y del dispositivo, orientando a las empresas hacia plataformas de identidad integradas.

Última actualización de la página el: