Tamaño y Cuota del Mercado de Identidad como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Identidad como Servicio por Mordor Intelligence

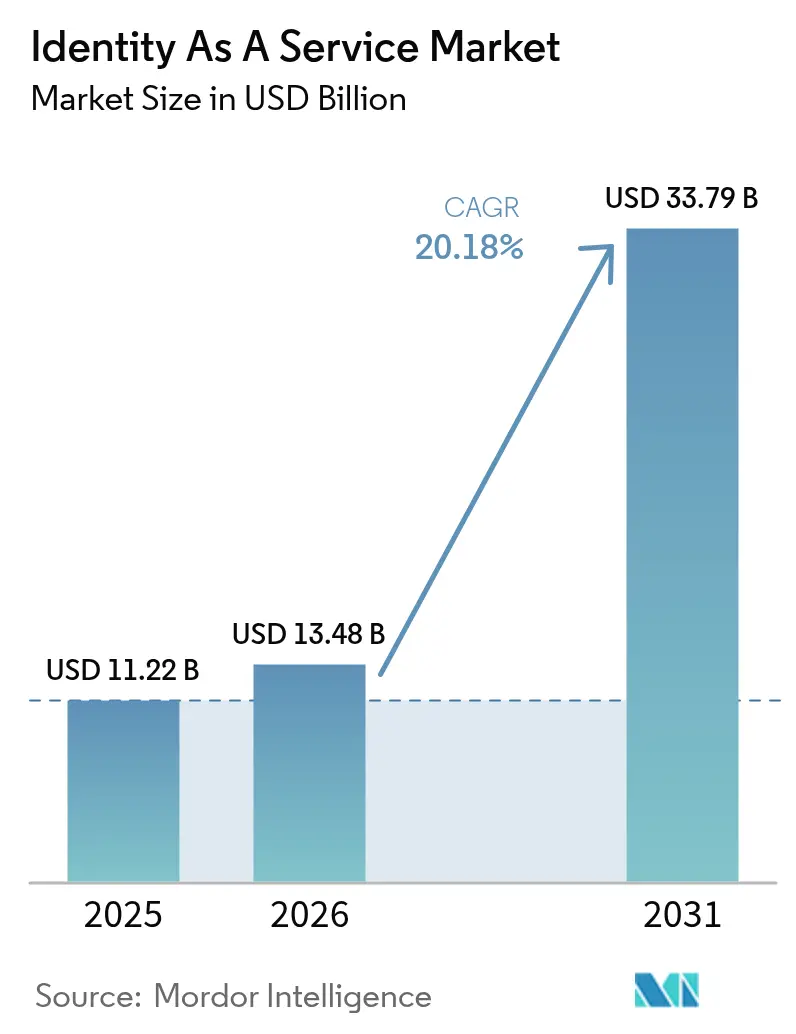

Se espera que el tamaño del mercado de Identidad como Servicio crezca de USD 11,22 mil millones en 2025 a USD 13,48 mil millones en 2026 y se prevé que alcance USD 33,79 mil millones en 2031 a una CAGR del 20,18% durante el período 2026-2031. El enfoque reforzado a nivel directivo en la arquitectura de confianza cero, la rápida migración a la nube y el creciente volumen de identidades de máquina sustentan la demanda de plataformas de seguridad de identidad basadas en suscripción. Los proveedores que integran autenticación sin contraseña, gobernanza de identidad de máquina y puntuación de riesgo en tiempo real en un único plano de control están captando cuota de gasto a medida que las empresas consolidan soluciones puntuales. Los programas nacionales de identidad digital respaldados por gobiernos en Asia-Pacífico y los mandatos prescriptivos de confianza cero en América del Norte amplifican aún más la adopción de plataformas, mientras que las adquisiciones horizontales por parte de hiperescaladores y empresas de software orientadas a la seguridad redefinen los límites competitivos.

Conclusiones Clave del Informe

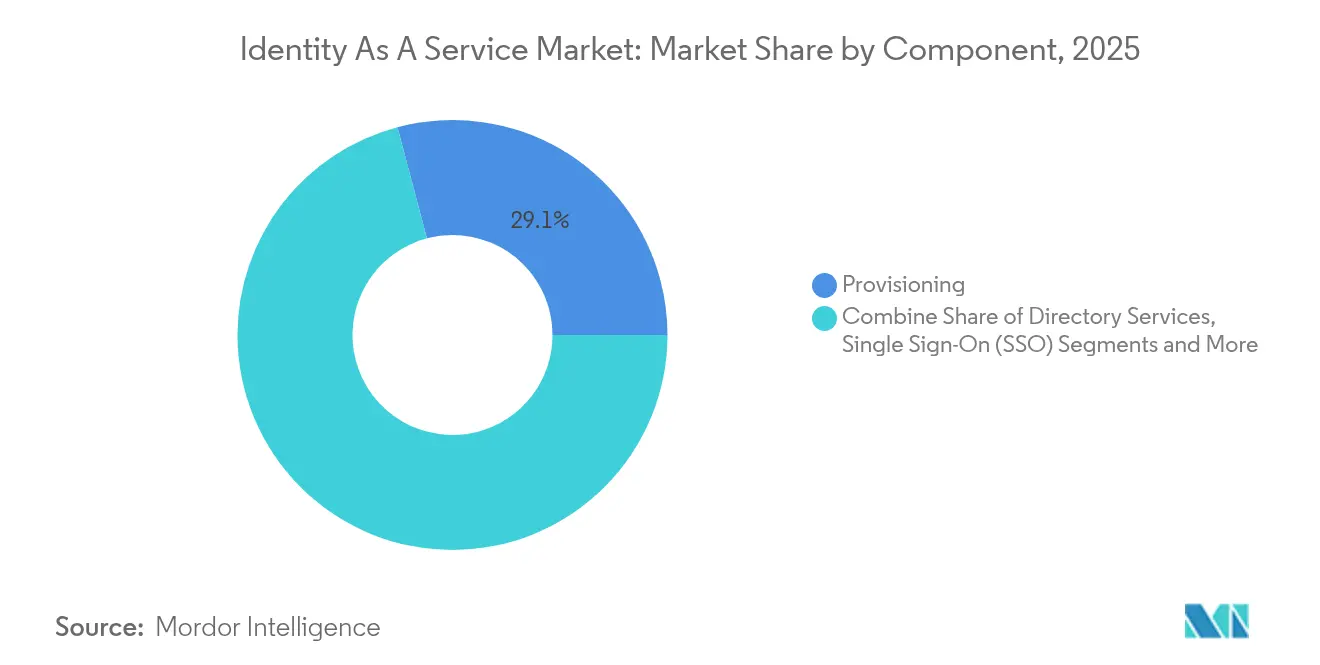

- Por componente, el Aprovisionamiento representó el 29,12% de la cuota del mercado de Identidad como Servicio en 2025, mientras que la Autenticación Multifactor/Avanzada está proyectada para avanzar a una CAGR del 21,96% hasta 2031.

- Por tipo de autenticación, los métodos de factor único retuvieron el 45,62% de la cuota de ingresos del tamaño del mercado de Identidad como Servicio en 2025; los mecanismos sin contraseña están preparados para superar el crecimiento del mercado a una CAGR del 21,34% hasta 2031.

- Por modo de implementación, la nube pública capturó el 62,55% de la cuota del tamaño del mercado de Identidad como Servicio en 2025; la nube híbrida tiene previsto expandirse a una CAGR del 21,78% hasta 2031.

- Por tipo de usuario, la identidad de la fuerza laboral representó el 56,42% de la cuota del tamaño del mercado de Identidad como Servicio en 2025, mientras que las soluciones de identidad de cliente crecen a una CAGR del 20,64% hasta 2031.

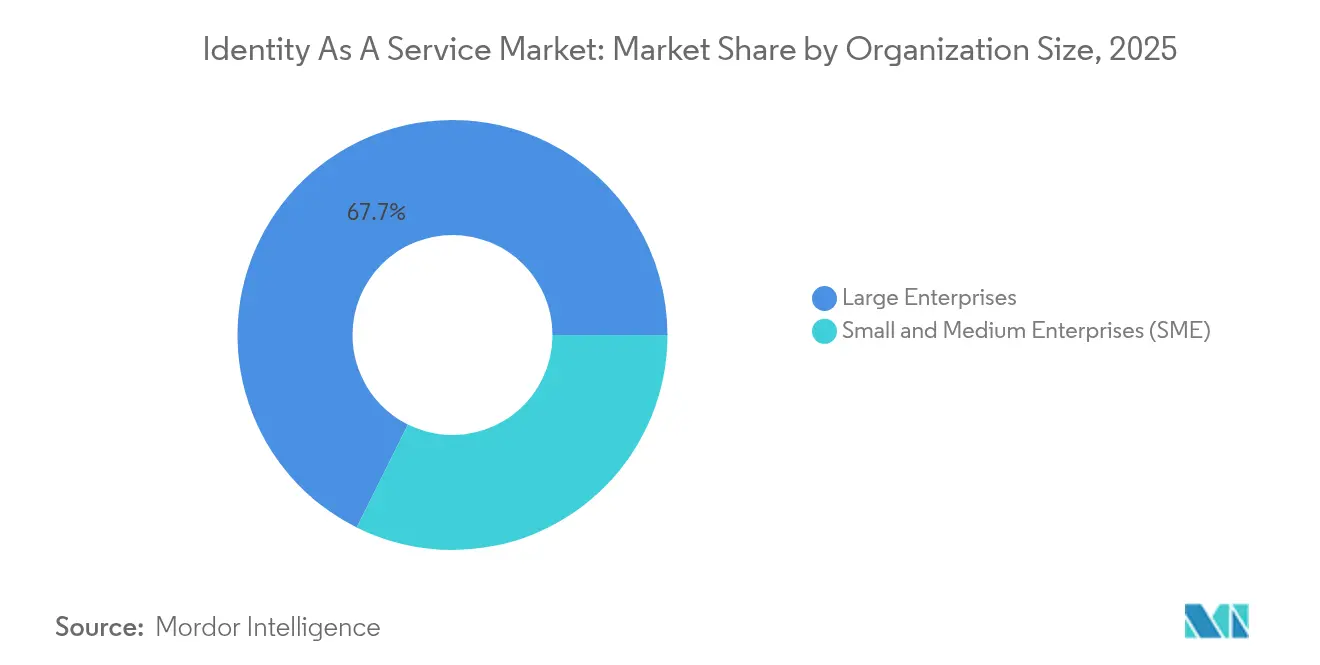

- Por tamaño de organización, las grandes empresas representaron el 67,65% del tamaño del mercado de Identidad como Servicio en 2025, mientras que las pequeñas y medianas empresas están preparadas para una CAGR del 20,05% hasta 2031.

- Por vertical de usuario final, el sector público representó el 25,74% del tamaño del mercado de Identidad como Servicio en 2025, mientras que BFSI lidera el crecimiento con una CAGR del 20,26% hasta 2031.

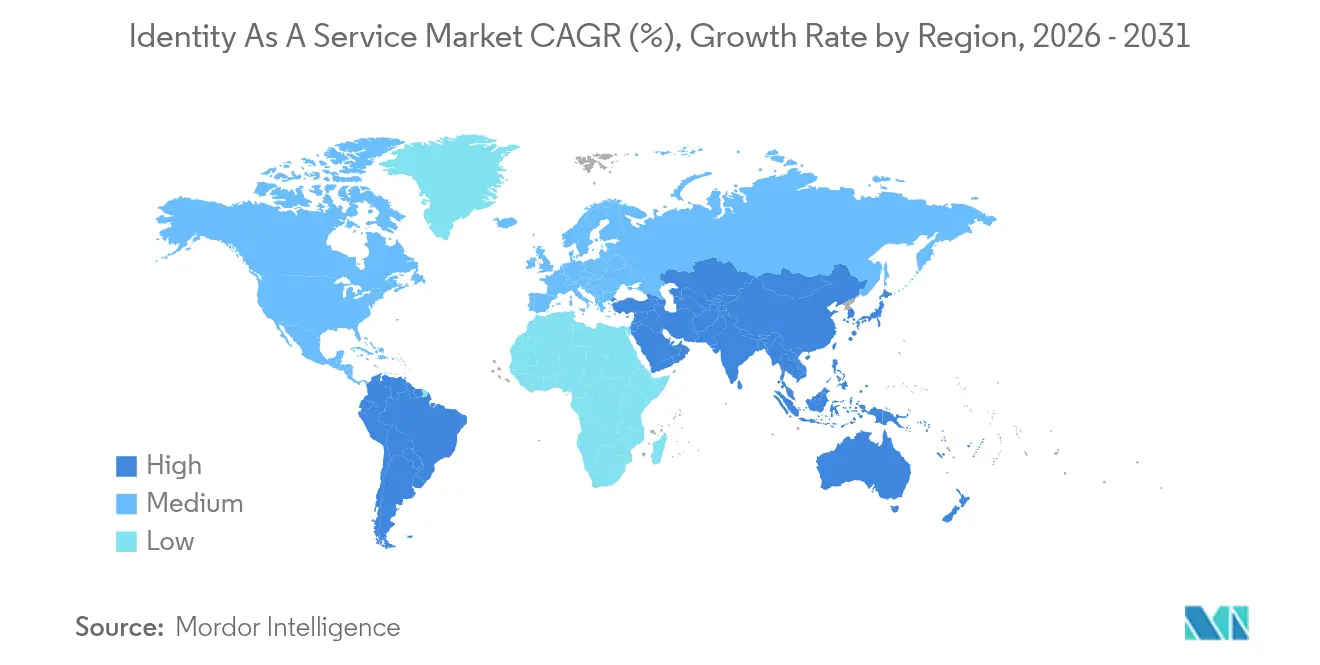

- Por geografía, América del Norte dominó con una cuota de ingresos del 38,35% en el mercado de Identidad como Servicio en 2025; Asia-Pacífico está preparada para una CAGR del 23,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Identidad como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Confianza Cero Nativa en la Nube en Sectores Altamente Regulados con Enfoque en EE. UU. | +4.2% | América del Norte, servicios financieros de la UE | Mediano plazo (2-4 años) |

| Proliferación de Microservicios Basados en API que Aceleran la Demanda de Identidad como Servicio para CI/CD en Europa | +3.8% | Europa, centros tecnológicos de América del Norte | Corto plazo (≤ 2 años) |

| Los "Bienes Públicos Digitales" de Asia (eKYC, Aadhaar, Singpass) que Desencadenan Implementaciones de Identidad como Servicio para la Fuerza Laboral a Escala Nacional | +5.1% | Asia-Pacífico, adopción selectiva en MEA | Largo plazo (≥ 4 años) |

| Pilotos de FIDO2 sin Contraseña que se Convierten en Licencias a Escala Empresarial en los Servicios Financieros | +3.9% | Global, concentrado en BFSI | Mediano plazo (2-4 años) |

| Análisis de IAM Integrado por Proveedor que Utiliza IA Generativa para Puntuación de Riesgo en Tiempo Real | +2.7% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Construcción Horizontal de Suites Impulsada por Fusiones y Adquisiciones por Parte de Hiperescaladores (Azure, AWS) que Impulsa la Adopción Integrada de Identidad como Servicio | +4.3% | Global, más fuerte en mercados con madurez en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de confianza cero nativa en la nube en sectores regulados de EE. UU.

La Orden Ejecutiva 14028 exige que las agencias federales de EE. UU. implementen arquitecturas de confianza cero, convirtiendo la verificación de identidad en la primera línea de defensa. La guía de práctica borrador del Instituto Nacional de Estándares y Tecnología (National Institute of Standards and Technology, NIST) codifica un modelo interoperable que reduce el riesgo de implementación para las partes interesadas del sector público y privado.[1]Instituto Nacional de Estándares y Tecnología, "Implementación de una Arquitectura de Confianza Cero," csrc.nist.govLos hospitales, aseguradoras y empresas de mercados de capitales aprovechan la guía para pasar de controles perimetrales a la verificación continua, convirtiendo las suscripciones al mercado de Identidad como Servicio en gasto operativo esencial.

Proliferación de microservicios basados en API que requieren controles de identidad para CI/CD

La adopción europea de microservicios ha superado las capacidades de IAM heredadas. El Reglamento de Identidad Digital de la UE obliga a los Estados Miembros a emitir carteras digitales transfronterizas antes de 2026, creando API uniformes para la autenticación. [2]Comisión Europea, "Reglamento de Identidad Digital Europea," digital-strategy.ec.europa.euLos equipos de DevOps ahora requieren plataformas que aprovisionen automáticamente tokens durante cada ejecución de CI/CD, posicionando a los proveedores del mercado de Identidad como Servicio especializados en gobernanza de identidad de máquina para un crecimiento superior.

Programas de bienes públicos digitales de Asia-Pacífico (eKYC, Aadhaar, Singpass)

Los gobiernos regionales están reduciendo los costos de verificación al ofrecer infraestructuras de identidad a escala nacional. El programa de Identidad Digital de Población de Indonesia y el SingPass de Singapur permiten a los empleadores vincular las credenciales de la fuerza laboral a identidades verificadas por el Estado, ampliando el mercado direccionable de Identidad como Servicio para las corporaciones multinacionales que operan en la ASEAN.

Implementaciones de FIDO2 sin contraseña a escala empresarial en los servicios financieros

Los bancos que pasan de pilotos a producción completa han documentado reducciones del 86% en incidentes de relleno de credenciales tras implementar claves de acceso. Capital One ha eliminado contraseñas de más de 1.000 aplicaciones internas, elevando la autenticación sin contraseña de proyecto de innovación a control convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entrelazamiento con Mainframes Heredados que Ralentiza la Migración de Identidad como Servicio en Bancos de Nivel 1 | -2.8% | Global, concentrado en mercados financieros establecidos | Largo plazo (≥ 4 años) |

| Estatutos Fragmentados de Residencia de Datos en Oriente Medio que Incrementan los Costos de Cumplimiento | -1.9% | Oriente Medio, impacto selectivo en proveedores globales | Mediano plazo (2-4 años) |

| Preocupaciones por Alta Latencia entre Usuarios de IIoT para Autenticación Alojada en la Nube | -1.4% | Sectores industriales globales, entornos de computación en el borde | Corto plazo (≤ 2 años) |

| Temores de Dependencia del Proveedor en Torno a Extensiones Propietarias del Protocolo SSO | -1.6% | Global, más fuerte en entornos empresariales con múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entrelazamiento con mainframes heredados en bancos de nivel 1

Las instituciones financieras de nivel 1 enfrentan una deuda técnica significativa proveniente de sistemas mainframe que resisten la integración con las plataformas modernas de Identidad como Servicio, generando cronogramas de migración que se extienden más allá de los ciclos de implementación empresarial típicos. La migración de ING de 1,5 millones de líneas COBOL ilustra la complejidad de desacoplar la lógica de IAM atrapada dentro del software de los sistemas bancarios centrales. La coexistencia híbrida con mainframes prolonga los ciclos de prueba, moderando la aceleración del mercado de Identidad como Servicio entre los bancos globales.

Estatutos fragmentados de residencia de datos en Oriente Medio

Los mandatos de localización divergentes en los Emiratos Árabes Unidos y Arabia Saudita obligan a los proveedores a construir zonas de datos redundantes, reduciendo las economías de escala y elevando el costo de cumplimiento por cliente. El entorno regulatorio fragmentado puede ralentizar la penetración del mercado hasta que maduren los esfuerzos de armonización regional o los proveedores de Identidad como Servicio desarrollen capacidades de cumplimiento especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Aprovisionamiento Domina en Medio de la Innovación en Autenticación

El segmento de aprovisionamiento generó el 29,12% de los ingresos del mercado de Identidad como Servicio en 2025, lo que subraya la necesidad universal de flujos de trabajo automatizados de incorporación, cambio y baja en entornos de nube híbrida. Los servicios de directorio y el inicio de sesión único siguen siendo requisitos básicos, pero la adopción se concentra ahora en suites que orquestan controles de ciclo de vida tanto para usuarios humanos como para máquinas.

Se prevé que los servicios de autenticación multifactor y sin contraseña crezcan un 21,96% anual a medida que las directrices regulatorias recompensan los mecanismos resistentes al phishing. Proveedores como CyberArk están integrando la orquestación de claves de acceso biométricas tras la adquisición de Venafi por USD 1.660 millones, lo que señala que las suites unificadas superarán a los conjuntos de herramientas aisladas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Autenticación: La Revolución sin Contraseña se Acelera

Los métodos de factor único retuvieron el 45,62% de la cuota de ingresos en 2025, principalmente debido a las cargas de trabajo heredadas que aún no pueden soportar los protocolos modernos. Sin embargo, los mecanismos sin contraseña están preparados para superar el crecimiento del mercado de Identidad como Servicio a una CAGR del 21,34% a medida que la certificación FIDO2 se convierte en un requisito básico para las industrias reguladas. El Banco de la Reserva Federal de Boston atribuye USD 35.000 millones en pérdidas por fraude en 2024 a identidades sintéticas, una estadística que impulsa a las empresas a priorizar la autenticación biométrica y de comportamiento continua.

Las herramientas multifactor sirven como salvaguardas transicionales, pero los comités de riesgo a nivel directivo ahora favorecen las claves de acceso que eliminan por completo los secretos compartidos. Este cambio refuerza una transformación estructural de la garantía de identidad ocasional a la continua.

Por Modo de Implementación: La Nube Híbrida Gana Impulso

Las implementaciones en nube pública representaron el 62,55% del tamaño del mercado de Identidad como Servicio en 2025. La escalabilidad y el rápido tiempo de rentabilización favorecen la entrega como Software como Servicio (SaaS), pero la soberanía de datos y las cargas de trabajo sensibles a la latencia impulsan el subsegmento de nube híbrida, que se proyecta que crecerá un 21,78% anual. Las credenciales de identidad federada de Microsoft para Entra ilustran la intención del sector de armonizar las políticas locales con los controles de seguridad de la nube.

La computación en el borde en entornos industriales requiere decisiones de autenticación en milisegundos, lo que lleva a las empresas a anclar los motores de políticas en la nube mientras almacenan puntuaciones de riesgo en el borde. Los proveedores que ofrecen consistencia de políticas en todos los modos de implementación están preparados para ganar cuota.

Por Tipo de Usuario: La Identidad del Consumidor se Acelera

La identidad de la fuerza laboral representó el 56,42% de los ingresos de 2025, pero las soluciones de identidad de cliente crecen a una CAGR del 20,64%. El auge refleja las prioridades del comercio digital —incorporación sin fricciones y gestión del consentimiento— donde un inicio de sesión fallido se traduce directamente en pérdida de ingresos. La Nube de Identidad de Cliente de Okta muestra cómo los proveedores están modularizando los flujos de trabajo del consumidor mientras reutilizan la misma pila de políticas que protege a los empleados.

Las plataformas de identidad del consumidor deben manejar volúmenes de transacciones significativamente mayores y métodos de autenticación más diversos en comparación con las soluciones para la fuerza laboral, lo que requiere infraestructura especializada y diseño de experiencia de usuario. La convergencia de los requisitos de identidad de la fuerza laboral y del consumidor crea oportunidades para plataformas unificadas que puedan atender ambos casos de uso manteniendo controles de seguridad y cumplimiento adecuados.

Por Tamaño de Organización: La Adopción por Parte de las PYME se Acelera

Las grandes empresas generaron el 67,65% de la facturación de 2025, ancladas en entornos híbridos complejos y escrutinio regulatorio. Las pequeñas y medianas empresas ahora crecen un 20,05% por año a medida que los precios de suscripción eliminan la barrera de las aprobaciones de capital a gran escala. La valoración de USD 11.500 millones de la OPI de SailPoint subraya la convicción de la comunidad inversora de que los clientes medianos migrarán desde el inicio de sesión único rudimentario hacia la gobernanza del ciclo de vida completo.

Las implementaciones llave en mano basadas en plantillas resuenan con los equipos de TI con recursos limitados, posicionando a los proveedores nativos en la nube para capturar el valor de por vida a medida que las PYME escalan sus operaciones. Las organizaciones PYME requieren cada vez más capacidades sofisticadas de gestión de identidad para respaldar el trabajo remoto, la adopción de aplicaciones en la nube y el cumplimiento normativo, lo que genera una demanda sostenida de soluciones simplificadas de Identidad como Servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: BFSI Lidera la Trayectoria de Crecimiento

El sector público representó el 25,74% del consumo de 2025, impulsado por iniciativas soberanas de gobierno digital. La CAGR del 20,26% de BFSI supera a todas las demás industrias a medida que los reguladores dirigen a las instituciones financieras a adoptar credenciales resistentes al phishing. El Acuerdo de Compra Global de USD 194,5 millones de 1Kosmos para el programa Login.gov de EE. UU. ejemplifica cómo la contratación pública federal influye en los criterios de compra del sector privado.

Los clientes de atención sanitaria, manufactura y energía les siguen, motivados por mandatos de confianza cero que refuerzan los sistemas de control industrial y protegen los datos de los pacientes. La segmentación vertical refleja los requisitos específicos de cada sector para la gestión de identidad, con los sectores regulados impulsando la adopción de soluciones premium mientras los sectores comerciales se centran en la escalabilidad rentable.

Análisis Geográfico

América del Norte representó el 38,35% de los ingresos del mercado de Identidad como Servicio en 2025. Los decretos federales de confianza cero y las primeras implementaciones sin contraseña entre los bancos de nivel uno sostienen el impulso del gasto. El programa de primacía en la nube de Canadá y las plataformas de comercio transfronterizo de México añaden demanda incremental, todo ello sustentado por una infraestructura madura de hiperescaladores.

Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 23,02%. Los marcos nacionales de identidad digital, combinados con la acelerada adopción de nube pública en Indonesia, India y Vietnam, multiplican los casos de uso de acceso de la fuerza laboral y los ciudadanos. Las empresas aprovechan las credenciales emitidas por los gobiernos para vincular a empleados y contratistas, comprimiendo los tiempos de incorporación y reduciendo los costos de KYC.

Europa muestra una expansión constante, catalizada por el Reglamento de Identidad Digital de la UE que obliga a los miembros a implementar carteras interoperables antes de 2026. El piloto EUDI de Alemania y las normas de localización de datos sanitarios de Francia impulsan modelos de contratación conjunta entre ministerios y empresas. Los proveedores capaces de garantizar la residencia regional de datos mientras integran flujos de trabajo transfronterizos consolidarán sus ganancias.

Panorama Competitivo

El mercado está moderadamente fragmentado. Okta registró USD 2.610 millones en ingresos durante el ejercicio fiscal 2025 y aprovecha un ecosistema de 19.450 clientes para la venta cruzada de controles de acceso basados en riesgo. CyberArk superó USD 1.000 millones en ingresos en 2024 tras su adquisición de Venafi, posicionando a la empresa como el único proveedor de primer nivel con control simétrico de identidades humanas y de máquina.[4]SEC EDGAR, "Presentación de la Adquisición CyberArk–Venafi,"

Las consolidaciones impulsadas por capital privado alteran la dinámica competitiva: Thoma Bravo combinó Ping Identity y ForgeRock en una cartera que se acerca a los USD 800 millones en ARR, demostrando la prima estratégica que se otorga a la escala y a la economía de cuota de gasto. La OPI de SailPoint aporta capital fresco para la expansión horizontal hacia la gobernanza adyacente de acceso a datos, mientras que el crecimiento del 35% en ARR de Saviynt destaca el atractivo del análisis de mínimos privilegios impulsado por IA.

Estratégicamente, los proveedores líderes ahora se diferencian mediante: 1) gestión del ciclo de vida de identidades de máquina integrada en las plataformas principales; 2) puntuación de riesgo mediante IA generativa integrada en la plataforma; y 3) estándares abiertos para la orquestación de claves de acceso a fin de evitar que los clientes queden atrapados en protocolos propietarios.

Líderes de la Industria de Identidad como Servicio

Ping Identity Corporation

OneLogin Inc.

IDaptive LLC

Microsoft Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: CyberArk lanzó una solución de seguridad de identidad que protege agentes de IA a escala, con el objetivo de monetizar las superficies de ataque emergentes de identidad de máquina.

- Abril 2025: SailPoint lanzó el Descubrimiento de Identidad de Máquina dentro de su Nube de Seguridad de Identidad, ampliando el gasto direccionable hacia la gobernanza de certificados.

- Marzo 2025: IBM trasladó los ingresos de Gestión de Identidades y Accesos (IAM) a su segmento de Automatización, alineando los incentivos de comercialización en torno a las sinergias de plataforma.

- Febrero 2025: SailPoint fijó el precio de su OPI de 60 millones de acciones en USD 23 por acción, valorando la empresa en USD 11.500 millones y aportando capital para financiar el crecimiento inorgánico.

Alcance del Informe Global del Mercado de Identidad como Servicio

- La Identidad como Servicio (IDaaS) hace referencia a una amplia variedad de servicios basados en la nube para la gestión de identidades y accesos (IAM, por sus siglas en inglés). Es una función tecnológica que mantiene la identidad del usuario y ayuda a las organizaciones a garantizar que los usuarios son quienes afirman ser, y que evidentemente restringe a los ciberdelincuentes y usuarios no autorizados el acceso a datos críticos, ya que dependen de protocolos de acceso a directorio activo y ligero para los servicios de IAM.

- Los informes cubren las tendencias emergentes en el Mercado de Identidad como Servicio segmentado por componente, implementación, tamaño de organización y verticales de usuario final en las diferentes regiones estudiadas.

| Aprovisionamiento |

| Servicios de Directorio |

| Inicio de Sesión Único (SSO) |

| Gestión de Contraseñas |

| Autenticación Avanzada / Multifactor |

| Gobernanza de Acceso y Cumplimiento |

| Factor Único (Basado en Contraseña) |

| Multifactor (Token, OTP, Notificación Push Móvil) |

| Sin Contraseña (Biométrico, FIDO2) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Identidad de la Fuerza Laboral |

| Identidad del Cliente / Consumidor (CIAM) |

| Gran Empresa |

| Pequeña y Mediana Empresa (PYME) |

| BFSI |

| Telecomunicaciones y TI |

| Sector Público y Gobierno |

| Atención Sanitaria y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Componente | Aprovisionamiento | |

| Servicios de Directorio | ||

| Inicio de Sesión Único (SSO) | ||

| Gestión de Contraseñas | ||

| Autenticación Avanzada / Multifactor | ||

| Gobernanza de Acceso y Cumplimiento | ||

| Por Tipo de Autenticación | Factor Único (Basado en Contraseña) | |

| Multifactor (Token, OTP, Notificación Push Móvil) | ||

| Sin Contraseña (Biométrico, FIDO2) | ||

| Por Modo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Tipo de Usuario | Identidad de la Fuerza Laboral | |

| Identidad del Cliente / Consumidor (CIAM) | ||

| Por Tamaño de Organización | Gran Empresa | |

| Pequeña y Mediana Empresa (PYME) | ||

| Por Vertical de Usuario Final | BFSI | |

| Telecomunicaciones y TI | ||

| Sector Público y Gobierno | ||

| Atención Sanitaria y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Educación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Identidad como Servicio?

El mercado está valorado en USD 13,48 mil millones en 2026 y se prevé que alcance USD 33,79 mil millones en 2031 a una CAGR del 20,18% durante el período 2026-2031.

¿Qué componente genera los mayores ingresos?

El Aprovisionamiento contribuye con el 29,12% de los ingresos de 2025 debido a su papel fundamental en la automatización de la gestión del ciclo de vida del usuario.

¿Cuál es la región de mayor crecimiento en el Mercado de Identidad como Servicio?

Asia-Pacífico se estima que crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Por qué la autenticación sin contraseña crece tan rápidamente?

Los mandatos regulatorios y la comprobada reducción del 86% en incidentes de relleno de credenciales hacen que las claves de acceso FIDO2 sean el reemplazo preferido de las contraseñas.

¿Qué región se expande más rápidamente?

Asia-Pacífico lidera con una CAGR proyectada del 23,02% hasta 2031, impulsada por programas nacionales de identidad digital y la adopción de la nube.

¿Qué tan fragmentado está el panorama de proveedores?

Una puntuación de concentración de mercado de 6 indica que, si bien los principales proveedores tienen una cuota mayoritaria, aún existe espacio para especialistas de nicho, particularmente en gobernanza de identidad de máquina.

¿Qué modo de implementación dominará en 2031?

Se prevé que la nube híbrida crezca más rápido con una CAGR del 21,78% a medida que las empresas equilibran las obligaciones de soberanía de datos con la escalabilidad de la nube pública. Continuar

Última actualización de la página el: