Tamaño y Participación del Mercado de Centro de Operaciones de Seguridad como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

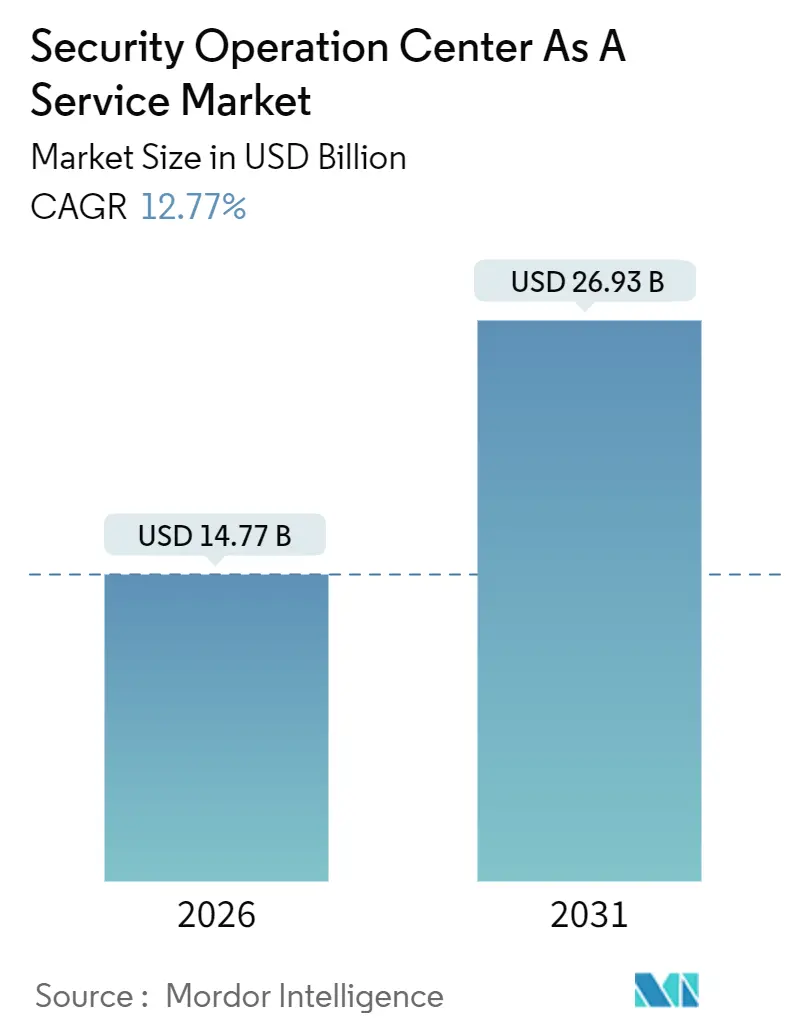

| Tamaño del Mercado (2026) | 14.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.77% CAGR |

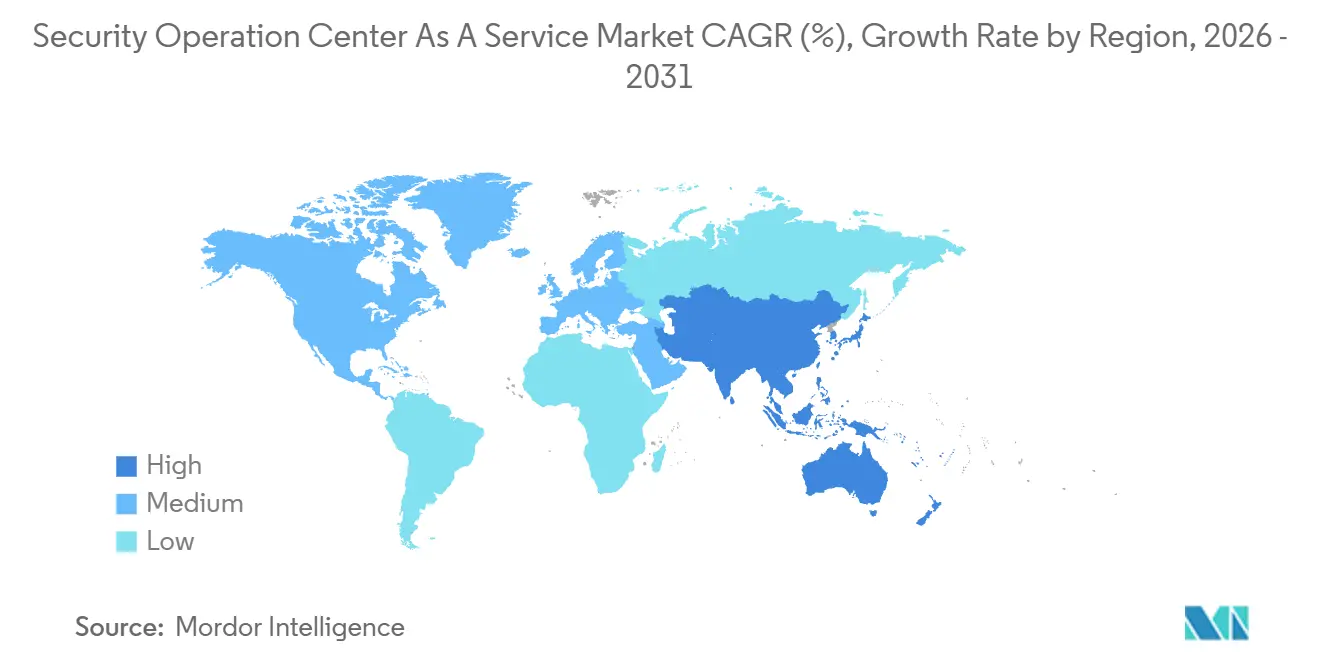

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centro de Operaciones de Seguridad como Servicio por Mordor Intelligence

El mercado de centro de operaciones de seguridad como servicio fue valorado en USD 14,77 mil millones en 2026 y se proyecta que alcance USD 26,93 mil millones en 2031, avanzando a una CAGR del 12,77% durante el período de previsión. Impulsado por el creciente escrutinio regulatorio, el endurecimiento de la suscripción de ciberseguros y la escasez de analistas calificados, los compradores están migrando de plataformas de gestión de información y eventos de seguridad locales con uso intensivo de capital hacia suscripciones de detección y respuesta gestionadas basadas en resultados. Las empresas también favorecen los análisis entregados en la nube que descubren actividades de ransomware multivector, cadena de suministro y robo de credenciales que eluden las herramientas basadas en firmas. La demanda se amplifica por la convergencia de los entornos de tecnología operativa e Internet de las Cosas, lo que amplía la superficie de ataque y requiere visibilidad unificada. La dinámica competitiva sigue siendo fluida a medida que los operadores de telecomunicaciones, los especialistas regionales y los disruptores impulsados por inteligencia artificial desafían a los proveedores establecidos de servicios de seguridad gestionados.

Conclusiones Clave del Informe

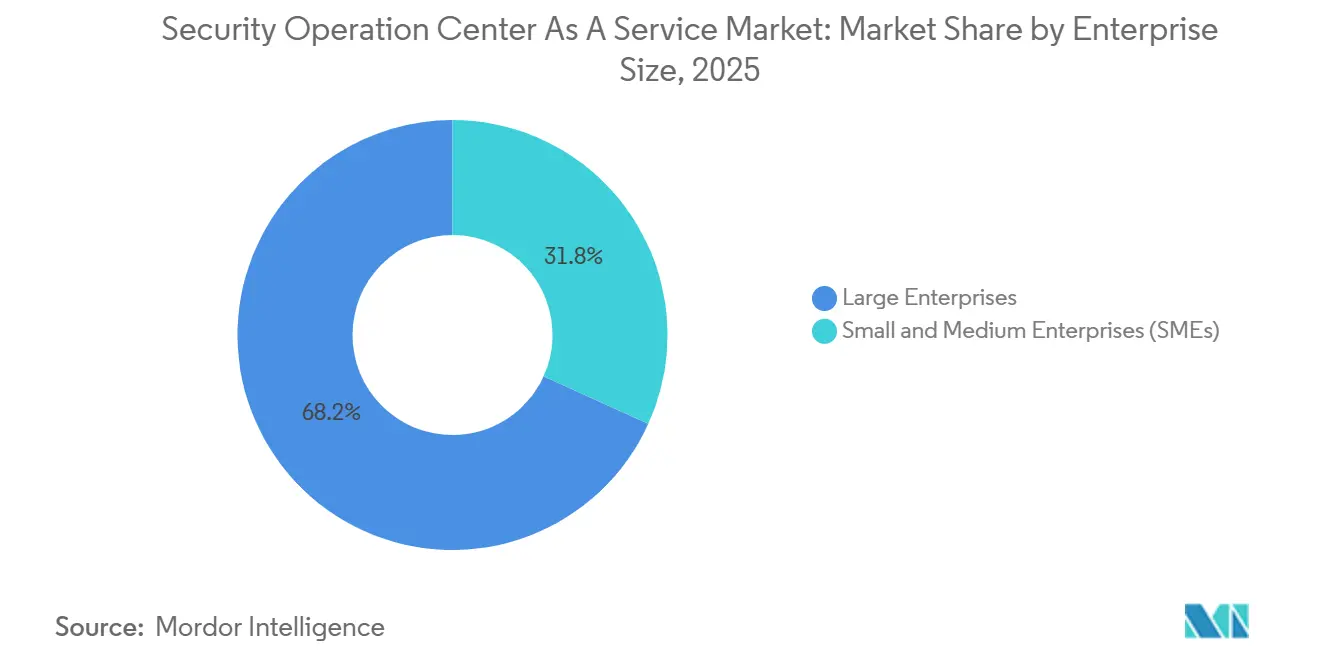

- Por tamaño de empresa, las grandes organizaciones representaron el 68,23% de la participación en ingresos en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 13,84% hasta 2031.

- Por tipo de servicio, la detección y respuesta gestionadas lideró con el 41,52% de la participación del mercado de centro de operaciones de seguridad como servicio en 2025, mientras que la respuesta a incidentes y la búsqueda de amenazas avanza a una CAGR del 13,19% hasta 2031.

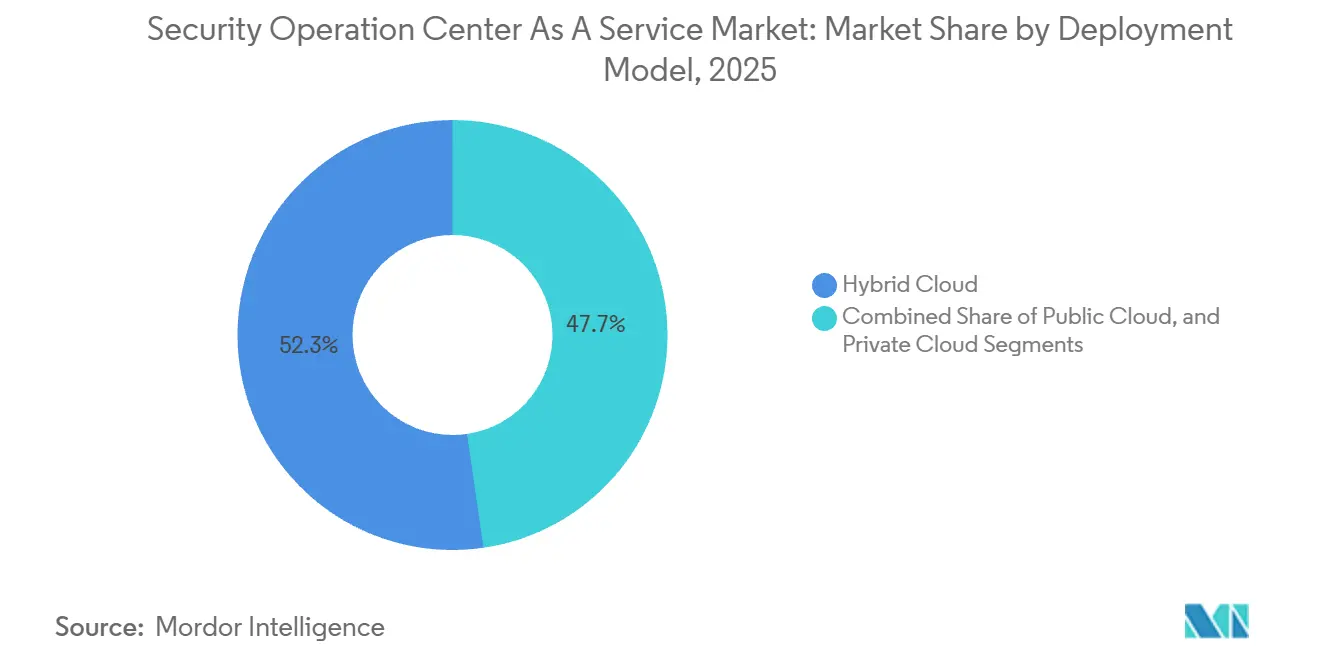

- Por modelo de implementación, la nube híbrida representó el 52,31% del tamaño del mercado de centro de operaciones de seguridad como servicio en 2025 y se prevé que registre una CAGR del 14,28% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 29,63% de los ingresos de 2025, mientras que se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 14,36% hasta 2031.

- Por geografía, América del Norte capturó el 43,81% de los ingresos de 2025, mientras que Asia Pacífico está preparada para registrar la CAGR más rápida del 15,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centro de Operaciones de Seguridad como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Exponencial de los Ciberataques Multivector | +2.8% | Global, con concentración aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez Creciente de Talento en Ciberseguridad | +2.4% | Global, más severa en América del Norte, Europa Occidental y centros tecnológicos de Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Superficie de Ataque en TI en la Nube e Híbrida | +2.1% | Global, liderada por los líderes en adopción de la nube en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Presión Regulatoria para la Divulgación de Incidentes en Tiempo Real | +1.9% | América del Norte (SEC), Europa (NIS2), Asia Pacífico (marcos emergentes) | Corto plazo (≤ 2 años) |

| Mandatos de Ciberseguros para Detección y Respuesta Gestionadas 24/7 | +1.7% | América del Norte y Europa, con extensión a Australia y Singapur | Mediano plazo (2-4 años) |

| Convergencia de TI Operativa e Internet de las Cosas que Exige Visibilidad Unificada | +1.5% | Global, con ganancias tempranas en regiones de manufactura intensiva como Alemania, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Exponencial de los Ciberataques Multivector

Los actores de amenazas ahora encadenan ransomware, exfiltración de datos y extorsión por denegación de servicio en rápida sucesión, abrumando a los equipos internos que aún dependen de revisiones periódicas de registros. La Oficina Federal de Investigaciones registró USD 12,5 mil millones en pérdidas por ciberdelincuencia durante 2023, un aumento del 22% impulsado por ransomware y compromiso de correo electrónico empresarial.[1]Oficina Federal de Investigaciones, "Informe de Delitos en Internet 2023," IC3.GOV En 2024, la Agencia de Seguridad de Infraestructura y Ciberseguridad observó un aumento del 30% en incidentes que involucran intermediarios de acceso inicial que acortan el tiempo de permanencia a menos de 24 horas. Esta aceleración favorece a los proveedores de detección y respuesta gestionadas que mantienen equipos de analistas globales y análisis de comportamiento capaces de identificar movimientos laterales en minutos. Las organizaciones que antes toleraban revisiones semanales ahora exigen un tiempo medio de detección inferior a una hora, creando dependencias de expertos externalizados. El cambio de la defensa perimetral a posturas de asumir la brecha impulsa aún más las ventas de contratos de respuesta a incidentes combinadas con monitoreo continuo.

Escasez Creciente de Talento en Ciberseguridad

La brecha mundial de la fuerza laboral de seguridad alcanzó 4 millones de puestos en 2024, incluidas 700.000 vacantes solo en América del Norte. La inflación salarial para los analistas de primer nivel superó el 15% interanual, pero la rotación se mantuvo por encima del 25%, erosionando el conocimiento institucional y ampliando los retrasos en alertas. Las pequeñas y medianas empresas tienen más dificultades para igualar los niveles de compensación ofrecidos por los grandes actores tecnológicos y financieros, lo que las lleva a adoptar ofertas del mercado de centro de operaciones de seguridad como servicio basadas en suscripción que distribuyen los costos de los analistas entre cientos de clientes. Los proveedores logran economías de escala para financiar plataformas avanzadas de automatización e inteligencia de amenazas que las empresas individuales no pueden justificar. La escasez es particularmente aguda en disciplinas nativas de la nube como la protección del entorno de ejecución de Kubernetes, lo que consolida aún más la tendencia de externalización.

Expansión de la Superficie de Ataque en TI en la Nube e Híbrida

La adopción de la nube pública ha fragmentado la visibilidad, ya que las herramientas locales tradicionales rara vez ingieren registros de auditoría de entornos de infraestructura como servicio, plataforma como servicio o software como servicio. Una brecha en una aplicación de transferencia de archivos ampliamente utilizada en 2023 afectó a más de 2.000 organizaciones, subrayando el riesgo de concentración dentro de los modelos de responsabilidad compartida. Las implementaciones híbridas multiplican la complejidad al agregar formatos de registro propietarios de directorio activo local, dispositivos de red y redes de área amplia definidas por software. Los proveedores de detección y respuesta gestionadas llenan este vacío con agentes ligeros que normalizan la telemetría en lagos de datos unificados, lo que permite la búsqueda de amenazas entre dominios. A medida que las empresas adoptan estrategias multinube para evitar la dependencia de un proveedor, las plataformas independientes del proveedor que admiten registros de Amazon Web Services, Microsoft Azure y Google Cloud ganan prominencia.

Presión Regulatoria para la Divulgación de Incidentes en Tiempo Real

La norma de 2023 de la Comisión de Bolsa y Valores de los Estados Unidos obliga a los registrantes a informar incidentes materiales dentro de cuatro días hábiles. En la Unión Europea, la Directiva de Seguridad de Redes y Sistemas de Información 2 exige que las entidades esenciales e importantes alerten a las autoridades nacionales en un plazo de 24 horas. Singapur y Australia han promulgado mandatos similares. Estos plazos comprimidos obligan a las empresas a mantener capacidades de monitoreo continuo, recopilación automatizada de evidencias y análisis forense rápido que se entregan más fácilmente a través del mercado de centro de operaciones de seguridad como servicio que a través de equipos internos sobrecargados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Soberanía de Datos y Residencia de Registros | -1.2% | Europa (RGPD), Asia Pacífico (China, India, Indonesia), Oriente Medio | Mediano plazo (2-4 años) |

| Complejidad de Integración con Herramientas Heredadas | -0.9% | Global, particularmente aguda en grandes empresas con infraestructura de décadas de antigüedad | Corto plazo (≤ 2 años) |

| Contexto Organizacional Limitado en el Centro de Operaciones de Seguridad Externalizado | -0.7% | Global, que afecta a compradores del mercado medio y empresarial con entornos únicos | Mediano plazo (2-4 años) |

| Fatiga de Alertas por Altas Tasas de Falsos Positivos | -0.6% | Global, con mayor impacto en pequeñas y medianas empresas con recursos limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Soberanía de Datos y Residencia de Registros

Las restricciones del Reglamento General de Protección de Datos sobre la transferencia de datos personales obligan a los proveedores a operar centros de operaciones de seguridad en la región o a adoptar cláusulas contractuales estándar, lo que añade costos y complejidad.[2]Unión Europea, "Directiva (UE) 2022/2555 sobre Medidas para un Alto Nivel Común de Ciberseguridad en toda la Unión," EUR-LEX.EUROPA.EU La Ley de Protección de Datos Personales Digitales de India introduce requisitos similares, impulsando inversiones en instalaciones nacionales. La Ley de Ciberseguridad de China impide la exportación al extranjero de registros de infraestructura de información crítica, reservando efectivamente esa porción de la demanda para los actores locales. La fragmentación resultante obstaculiza las economías de escala de los proveedores globales, pero otorga a los especialistas regionales una ventaja de campo propio.

Complejidad de Integración con Herramientas Heredadas

Las empresas a menudo operan cortafuegos de décadas de antigüedad, sistemas de prevención de intrusiones y protocolos propietarios de sistemas de control industrial que carecen de interfaces de programación de aplicaciones modernas. Se necesitan analizadores sintácticos personalizados antes de que la telemetría pueda alimentar los motores de análisis nativos de la nube, lo que retrasa la obtención de beneficios e infla los costos de servicios profesionales. Una encuesta del Instituto SANS encontró que el 60% de las organizaciones citó los obstáculos de integración como el principal impedimento para la adopción de la detección y respuesta gestionadas. La carga es mayor en redes altamente segmentadas en atención médica y finanzas, donde las cadenas de aprobación ralentizan la incorporación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: La Economía del Consumo Acelera la Adopción en Pequeñas Empresas

El segmento de grandes empresas representó el 68,23% de los ingresos de 2025 en el mercado de centro de operaciones de seguridad como servicio, lo que refleja la amplitud de los entornos híbridos y las estrictas obligaciones de auditoría. Estos compradores a menudo mantienen la búsqueda de amenazas de tercer nivel y la inteligencia interna, pero externalizan el triaje de primer nivel y la investigación de segundo nivel, conservando el contexto institucional mientras obtienen cobertura 24/7. El mercado de centro de operaciones de seguridad como servicio para pequeñas y medianas empresas está creciendo más rápido, avanzando a una CAGR del 13,84%, porque las suscripciones en la nube llave en mano eliminan el gasto de capital y escalan con el crecimiento de la plantilla. Las ventas programáticas a través de canales por parte de proveedores de servicios gestionados reducen aún más los costos de adquisición y hacen que la detección avanzada sea asequible.

Las pequeñas empresas suelen adoptar manuales de procedimientos estandarizados que agrupan la detección en endpoints, la formación en concienciación sobre seguridad y el análisis de vulnerabilidades, mientras que las grandes organizaciones exigen manuales de procedimientos a medida e inteligencia específica del sector. A medida que los directores de seguridad de la información se enfrentan a brechas de contratación persistentes, incluso las empresas del Fortune 500 están aumentando la proporción de alertas enrutadas a analistas externos. Para los compradores más pequeños, la externalización se está convirtiendo en el único camino viable hacia el cumplimiento normativo y la elegibilidad para el ciberseguro.

Por Tipo de Servicio: La Búsqueda Proactiva de Amenazas se Convierte en el Factor Diferenciador

La detección y respuesta gestionadas capturó el 41,52% de la participación del mercado de centro de operaciones de seguridad como servicio en 2025, respaldada por el monitoreo continuo y la remediación guiada. Se proyecta que los servicios de respuesta a incidentes y búsqueda de amenazas registren una CAGR del 13,19% hasta 2031, superando a la agregación pasiva de registros a medida que las empresas reconocen que los adversarios pueden permanecer sin ser detectados durante semanas sin búsquedas proactivas. El tamaño del mercado de centro de operaciones de seguridad como servicio para la búsqueda proactiva sigue siendo menor hoy en día, pero tiene precios premium porque requiere analistas senior versados en tácticas de adversarios.

El monitoreo de seguridad heredado se está convirtiendo en un producto básico a medida que los lagos de datos en la nube desacoplan el almacenamiento del análisis, lo que lleva a los proveedores a integrar automatización que suprime los falsos positivos y centra a los analistas en señales de alta fidelidad. Las capacidades de orquestación integradas y la gestión de vulnerabilidades también están emergiendo como vectores de crecimiento, lo que permite a los proveedores consolidar conjuntos de herramientas y justificar mayores ingresos medios por cliente. El enfoque unificado reduce los costos de las brechas y simplifica la adquisición.

Por Modelo de Implementación: La Nube Híbrida Logra un Equilibrio entre Cumplimiento y Rendimiento

Las arquitecturas híbridas contribuyeron con el 52,31% de los ingresos de 2025 y están creciendo a una CAGR del 14,28%, la más alta entre los modelos de implementación. Las organizaciones reenvían telemetría resumida a los análisis en la nube mientras retienen los registros sin procesar con información de identificación personal en las instalaciones, satisfaciendo tanto los mandatos de latencia como los de privacidad. Los nodos de procesamiento en el borde ahora ejecutan análisis de primera etapa en los sitios de los clientes, reduciendo el ancho de banda y las tarifas de salida.

Las opciones de nube pública atraen a los nativos digitales y a las empresas más pequeñas que buscan una incorporación sin fricciones, mientras que la nube privada sirve a los compradores del gobierno y las finanzas que requieren infraestructura dedicada. La industria del centro de operaciones de seguridad como servicio continúa innovando con motores de análisis en contenedores que se implementan dentro de los entornos de los clientes, extendiendo la visibilidad del proveedor sin violar las leyes de residencia. Esta flexibilidad es un factor decisivo para las corporaciones multinacionales que gestionan múltiples marcos regulatorios.

Por Industria de Usuario Final: El Crecimiento en Atención Médica Supera al Líder Histórico BFSI

El segmento de banca, servicios financieros y seguros mantuvo su posición de liderazgo con el 29,63% de los ingresos de 2025, gracias a los mandatos de seguridad de pagos y las obligaciones de notificación de incidentes. Sin embargo, la atención médica está preparada para registrar la CAGR más rápida del 14,36%, impulsada por el ransomware dirigido a registros electrónicos de salud y dispositivos médicos conectados. Un estudio de 2024 de la Asociación Americana de Hospitales mostró un aumento interanual del 32% en los ataques a organizaciones de prestación de atención médica.

La adopción en manufactura se está acelerando a medida que los sistemas de control industrial se fusionan con los dispositivos de Internet de las Cosas, generando telemetría anteriormente invisible para los equipos de seguridad corporativos. Las agencias gubernamentales, obstaculizadas por congelaciones de contratación, contratan cada vez más las operaciones de primer y segundo nivel. El comercio minorista sigue el mismo camino a medida que el fraude en pagos y los ataques de relleno de credenciales presionan los márgenes, haciendo que la detección y respuesta gestionadas sea una mitigación rentable.

Análisis Geográfico

América del Norte representó el 43,81% de los ingresos de 2025, impulsada por la norma de divulgación de la Comisión de Bolsa y Valores de los Estados Unidos, los mercados maduros de ciberseguros y una concentración de empresas del Fortune 500. La región está siendo testigo del reemplazo de las plataformas locales heredadas de gestión de información y eventos de seguridad por soluciones de detección y respuesta gestionadas nativas de la nube que reducen el costo total de propiedad. El régimen de notificación de brechas de Canadá apoya aún más la demanda, mientras que la actividad de deslocalización cercana en México expone a los centros regionales a un mayor riesgo cibernético.

Europa reclamó una participación de aproximadamente el 28%, anclada por la Directiva de Seguridad de Redes y Sistemas de Información 2 que obliga a la notificación en 24 horas para las entidades esenciales e importantes. Alemania, Francia y el Reino Unido refuerzan la adopción a través de certificaciones nacionales que elevan los estándares de calidad del servicio. Sin embargo, las disposiciones de residencia del Reglamento General de Protección de Datos fragmentan el panorama de proveedores, favoreciendo a los proveedores con centros de operaciones de seguridad en el país.

Se proyecta que Asia Pacífico se expanda a una CAGR del 15,27%, la más rápida a nivel mundial. La Ley de Protección de Datos Personales Digitales de India requiere el almacenamiento local de telemetría de seguridad, lo que lleva a los proveedores globales a abrir instalaciones en Bombay y Bengaluru. La norma de notificación de incidentes en seis horas de Singapur para la infraestructura de información crítica, la Ley de Protección de Infraestructura Crítica de Australia y las directrices del sector financiero de Corea del Sur crean demanda impulsada por el cumplimiento normativo. China sigue dominada por proveedores nacionales debido a las restricciones de datos salientes, aunque las empresas multinacionales a menudo ejecutan contratos paralelos para sus filiales para mantener la visibilidad a nivel de grupo.

América del Sur, Oriente Medio y África contribuyeron con casi el 15% de los ingresos de 2025. La resolución de ciberseguridad del banco central de Brasil y el esquema de licencias de seguridad gestionada de los Emiratos Árabes Unidos han estimulado el crecimiento regional. Los Controles Esenciales de Ciberseguridad de Arabia Saudita obligan a la infraestructura crítica a implementar monitoreo 24/7, y los reguladores de Sudáfrica están aplicando directrices de ciberresiliencia a pesar de los vientos en contra macroeconómicos.

Panorama Competitivo

Los cinco principales proveedores tienen una participación combinada estimada del 35-40%, lo que subraya una fragmentación moderada y deja espacio para especialistas regionales y participantes enfocados en sectores verticales. Los actores establecidos como SecureWorks, IBM Security, Arctic Wolf, AT&T Cybersecurity y NTT persiguen estrategias de captación y expansión, ofreciendo suscripciones de entrada de baja fricción que luego venden adicionalmente módulos de búsqueda de amenazas y orquestación. Los operadores de telecomunicaciones aprovechan los contratos de conectividad para vender de forma cruzada la detección y respuesta gestionadas, agrupando servicios con redes de área amplia definidas por software para profundizar la fidelización de cuentas.

Las consolidaciones respaldadas por capital privado continúan, adquiriendo empresas regionales de seguridad gestionada para obtener talento de analistas locales y satisfacer las obligaciones de residencia de datos. Los nuevos participantes impulsados por inteligencia artificial automatizan el triaje de primer nivel, reduciendo los precios para las pequeñas y medianas empresas y presionando a los actores establecidos para que igualen las ganancias de eficiencia. La seguridad de la tecnología operativa sigue siendo una oportunidad de espacio en blanco donde especialistas como Dragos se asocian con proveedores generalistas para monitorear los protocolos de control de supervisión y adquisición de datos.

Las divulgaciones financieras destacan la ventaja de escala de los proveedores de tecnología diversificados. IBM reportó USD 2,8 mil millones en ingresos por servicios de seguridad para 2025, lo que permite una inversión sostenida en investigación de amenazas.[3]IBM Corporation, "Formulario 10-Q para el Período Trimestral Finalizado el 30 de Septiembre de 2025," SEC.GOV.

Líderes de la Industria de Centro de Operaciones de Seguridad como Servicio

SecureWorks Inc.

IBM Corporation

AT&T Inc.

Arctic Wolf Networks, Inc.

Trustwave Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Arctic Wolf adquirió un proveedor europeo de detección y respuesta gestionadas por USD 180 millones para establecer un centro de operaciones de seguridad en Fráncfort enfocado en el cumplimiento de la Directiva de Seguridad de Redes y Sistemas de Información 2.

- Noviembre de 2025: IBM reportó un crecimiento interanual del 11% en su segmento de Servicios de Seguridad, asegurando nuevos contratos financieros del Fortune 100 y extendiendo QRadar XDR a la telemetría de tecnología operativa.

- Octubre de 2025: Securonix lanzó un asistente de búsqueda de amenazas de inteligencia artificial generativa que redujo el tiempo medio de detección en un 40% durante los proyectos piloto.

- Septiembre de 2025: NTT inauguró un centro de operaciones de seguridad de 150 puestos en Bombay para cumplir con las normas de localización de datos de India.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Centro de Operaciones de Seguridad como Servicio como servicios basados en suscripción que proporcionan monitoreo de amenazas las 24 horas del día, análisis de registros, investigación de incidentes y respuesta guiada desde un centro de operaciones de seguridad alojado en la nube y dotado de analistas externos. Los clientes evitan así la carga de capital y personal de un centro interno.

Exclusión del Alcance: Los compromisos de consultoría o auditoría puntuales que carecen de monitoreo continuo o respuesta a incidentes quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Tipo de Servicio

- Detección y Respuesta Gestionadas

- Respuesta a Incidentes y Búsqueda de Amenazas

- Monitoreo de Seguridad y Gestión de Registros

- Otros Tipos de Servicio

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros

- TI y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Manufactura

- Gobierno y Sector Público

- Comercio Minorista y Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Según las entrevistas de Mordor Intelligence, los directores de seguridad de la información en banca, telecomunicaciones y atención médica, los responsables regionales de detección y respuesta gestionadas en América del Norte, Europa y Asia, y los responsables de adquisiciones en fabricantes del mercado medio aclararon los volúmenes de alertas, la duración de los contratos y la reciente compresión de precios. Esto nos permitió contrastar los resultados iniciales del modelo.

Investigación Documental

Comenzamos con fuentes públicas de primer nivel como las estadísticas de brechas del Instituto Nacional de Estándares y Tecnología, los informes de amenazas de la Agencia de la Unión Europea para la Ciberseguridad, los avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad y los datos de adopción de la nube del Banco Mundial, que anclan la frecuencia de ataques, la exposición y las líneas de base de digitalización. Los archivos corporativos, los prospectos de oferta pública inicial y las llamadas de resultados revelaron luego las divisiones de ingresos y los precios típicos por puesto para los proveedores de seguridad gestionada cotizados. Nuestros analistas extrajeron información financiera de empresas privadas de D&B Hoovers, obtuvieron registros de envíos de sistemas de gestión de información y eventos de seguridad de Volza y analizaron Dow Jones Factiva en busca de adjudicaciones de contratos que muestran bandas de tamaño de acuerdos. Los ejemplos enumerados son ilustrativos; muchos registros y publicaciones adicionales informaron la validación.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con el gasto global en ciberseguridad, aísla la participación externalizada a centros de operaciones de seguridad gestionados utilizando divulgaciones de proveedores y ratios de penetración de las entrevistas, y luego se prueba mediante verificaciones ascendentes selectivas. Esto implica el valor del contrato de muestra multiplicado por los recuentos de clientes activos para veinte proveedores. Cinco impulsores clave, incluido el crecimiento de las cargas de trabajo en la nube pública, la velocidad de alertas por endpoint, la inflación salarial del talento en seguridad, la frecuencia de auditorías y las tasas de incidentes de ransomware, alimentan una regresión multivariante hasta 2030. El análisis de escenarios evalúa los cambios de productividad impulsados por la inteligencia artificial.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres rondas de revisión, donde las anomalías frente al crecimiento histórico de los proveedores o las señales macroeconómicas desencadenan un nuevo contacto con las fuentes. Actualizamos el conjunto de datos anualmente y emitimos actualizaciones intermedias para brechas importantes o nuevas regulaciones, de modo que los clientes siempre reciban la línea de base más reciente.

Por Qué Nuestra Línea de Base de Centro de Operaciones de Seguridad como Servicio Resulta Consistentemente Fiable

Las estimaciones publicadas a menudo difieren porque las empresas trazan las líneas de servicio de manera diferente, convierten las divisas en fechas variadas o proyectan cifras hacia adelante sin verificaciones actualizadas.

La cobertura más estrecha, las afirmaciones optimistas de base ascendente completa que ignoran a los proveedores privados y los ciclos de actualización más lentos que no captaron las caídas de precios de 2024 vinculadas a la automatización de analistas impulsan la mayoría de las brechas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 13,07 mil millones (2025) | ||

| USD 7,37 mil millones (2024) | Consultora Global A | Excluye contratos cogestionados; utiliza el índice de precios de 2023 |

| USD 6,09 mil millones (2024) | Publicación Especializada del Sector B | Contabiliza solo la detección; omite los complementos de respuesta |

| USD 15,20 mil millones (2030) | Rastreador de la Industria C | Proyecta la CAGR histórica sin verificar el ajuste de ingresos de 2024 |

Estos contrastes muestran que Mordor Intelligence, a través de elecciones de alcance transparentes y triangulación de métodos mixtos, ofrece un punto de partida equilibrado y defendible para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centro de operaciones de seguridad como servicio en 2026?

El mercado alcanzó USD 14,77 mil millones en 2026, lo que refleja una migración generalizada del monitoreo interno hacia suscripciones de detección y respuesta gestionadas.

¿Cuál es la tasa de crecimiento esperada para el mercado de centro de operaciones de seguridad como servicio hasta 2031?

Se prevé que el sector se expanda a una CAGR del 12,77%, elevando el valor total a USD 26,93 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones de nube híbrida están registrando una CAGR del 14,28% porque satisfacen los requisitos de latencia y residencia de datos al tiempo que ofrecen análisis a escala de nube.

¿Por qué la atención médica está adoptando las operaciones de seguridad externalizadas tan rápidamente?

Los ataques de ransomware a los registros electrónicos de salud y los dispositivos médicos conectados están aumentando, lo que lleva a las organizaciones de atención médica a buscar cobertura de detección y respuesta gestionadas 24/7 que los equipos internos no pueden sostener.

¿Cómo influyen las leyes de soberanía de datos en la selección de proveedores?

Las regulaciones en la Unión Europea, India y China requieren el procesamiento local de registros, favoreciendo a los proveedores con centros de operaciones de seguridad en el país o asociaciones regionales.

¿Qué diferencia a la respuesta a incidentes y la búsqueda de amenazas de la detección gestionada básica?

La búsqueda proactiva de amenazas implica búsquedas basadas en hipótesis de adversarios ocultos, mientras que los contratos de respuesta a incidentes proporcionan contención forense y análisis experto; ambos servicios tienen precios más altos pero reducen los costos de las brechas.

Última actualización de la página el: